Типи господарських операцій.

![]()

![]() Тема програми: Відпрацювання обліку.

Тема програми: Відпрацювання обліку.

Тема уроку 3.1.: Інструктаж за змістом занять, організація робочого місця, охорона праці. Типи господарських операцій.

Мета уроку:

- а) навчальна навчити правильно охарактеризовувати елементи методу бухгалтерського обліку. Розглянути бухгалтерський баланс. Навчити працювати з бухгалтерськими документами, які стосуються балансу, максимально засвоїти термінологію бухгалтерського обліку. Сформувати поняття бухгалтерського балансу і типів змін в ньому під впливом господарських операцій, ознайомити учнів із фінансовою звітністю та її видами, навчити складати початковий та кінцевий баланс і переносити дані у Ф2 Баланс.

- б) розвивальна Сприяти розвитку в учнів пізнавальної діяльності та логічного мислення, самостійності у виконанні завдань, вміти планувати і організовувати свою роботу, узагальнювати та аналізувати результати діяльності та практичного підходу до вирішення виробничих ситуацій. Вміти застосовувати свої знання на практиці. Формувати уміння складати бухгалтерські проводки, здійснені господарськими операціями та бухгалтерський баланс і відбивати в нім зміни під впливом господарських операцій за допомогою виконання практичних завдань.

в) виховна виховувати навички самостійної роботи, працездатність та відповідальне ставлення до праці, чуттєве розуміння, повагу до товаришів і старших, любов до обраної професії. Вчити старанності, уважності і охайності в оформленні і веденні бухгалтерських документів. Виховувати почуття особистої відповідальності за виконувану справу, самостійність, бережливість та сприяти професійному становленню майбутніх бухгалтерів.

Тип уроку: урок вдосконалення вмінь та формування навичок.

Дидактичне забезпечення - інструкційна картка, практичне завдання, облікові регістри, опорний конспект, план рахунків бухгалтерського обліку, калькулятор.

Міжпредметні зв'язки: «Охорона праці», «Бухгалтерський облік».

Хід уроку

І. Організаційна частина:

1.1 Перевірка наявності учнів;

1.2 Перевірка готовності учнів до заняття;

1.3 Допуск учнів з правил безпеки праці перед виконанням лабораторних та практичних робіт

ІІ. Вступний інструктаж:

2.1 Повідомлення теми програми і уроку

2.2 Перевірка (закріплення) знань і навичок за матеріалами пройдених на попередніх уроках: тестові завдання (додаток1)

Майстер в/н: Відповідно до П(с)БО 2, Баланс це…?

Здобувач освіти: Баланс - це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Майстер в/н: Яке рівняння бухгалтерського балансу?

Здобувач освіти: Актив = Зобов’язання + Капітал

Майстер в/н: На яке число складається баланс?

Здобувач освіти: Як правило, баланс складають на перше число місяця.

Майстер в/н: Яка будова балансу?

Здобувач освіти: Бухгалтерський баланс будується у вигляді двосторонньої таблиці, у лівій частині балансу актив (майно підприємства), а в правій пасив (джерела утворення майна).

Майстер в/н: Яка обов’язкова умова правильності складання балансу ?

Здобувач освіти: Загальні підсумки активу і пасиву балансу повинні бути рівні між собою.

Майстер в/н: Стаття балансу це?

Здобувач освіти: Це складова частина балансу (активу або пасиву), що характеризує групу економічно однорідного майна або джерел його утворення.

Майстер в/н: Які статті належать до активу балансу?

Здобувач освіти: Нематеріальні активи, довгострокові фінансові інвестиції, виробничі запаси, готова продукція, товари, грошові кошти;

Майстер в/н: Які статті належать до пасиву балансу?

Здобувач освіти: Статутний капітал, додатковий капітал, довгострокові позики, прибуток, розрахунки з постачальниками, розрахунки із заробітної плати.

Майстер в/н: Види балансів?

Здобувач освіти: Квартальний і річний баланс; початковий баланс (при створенні підприємства).

Майстер в/н: З скількох розділів складається актив бухгалтерського балансу?

Здобувач освіти: 4

Майстер в/н: Назвіть розділи активу балансу ?

Здобувач освіти:

1. Необоротні активи,

2. Оборотні активи,

3. Витрати майбутніх періодів,

4. Необоротні активи та групи вибуття.

Майстер в/н: Назвіть розділи пасиву балансу ?

Здобувач освіти:

1. Власний капітал,

2. Забезпечення наступних витрат і платежів,

3. Довгострокові зобов’язання,

4. Поточні зобов’язання,

5. Доходи майбутніх періодів -

Майстер в/н: Скільки існує типів змін в балансі ?

Здобувач освіти: 4

2.3 Підведення підсумків вступного інструктажу, звернути увагу на допущені помилки при відповідях.

2.4 Використання теоретичних знань для набуття практичних знань та умінь при виконанні завдань :

- Для того, щоб ми сьогодні здобули практичні навички з визначення типів змін у балансі, нам необхідно використати теоретичні відомості з даної теми. Давайте переглянемо побудову кожної господарської операції та її вплив на баланс.

Скласти баланс підприємства:

- Статутний фонд – 793000

- Розрахунковий рахунок банку – 34900

- Постачальники – 5000

- Сировина і матеріали – 140000

- Каса – 100

- Позики банку – 42000

- Прибуток – 20000

- Основні засоби – 685000

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

685000 |

Статутний фонд |

793000 |

|

Сировина і матеріали |

140000 |

Прибуток |

20000 |

|

Розрахунковий рахунок банку |

34900 |

Позики банку |

42000 |

|

Каса |

100 |

Постачальники |

5000 |

|

|

860000 |

|

860000 |

Протягом звітного місяця на підприємстві були здійснені такі господарські операції, що зумовили зміни окремих засобів і джерел їх утворення в пасиві балансу.

Перша операція. В кассу підприємства за чеком з розрахункового рахунка в банку одержано 600 грн.

Внаслідок операції остача грошей у касі збільшиться на 600 грн. І сума статті активу «Каса» становитиме 700 грн. (100+600). У той же час на розрахунковому рахунку кошти на 600 грн. Зменшаться і по статті активу «Розрахунковий рахунок у банку», остача становитиме 34300 грн. (34900 - 600). Відбулося тільки переміщення коштів, а загальна сума їх не змінилася, відповідно і підсчумок балансу залишився таким самим. Рівність підсумків активу і пассиву балансу не порушилась.

Баланс (після 1-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

685000 |

Статутний фонд |

793000 |

|

Сировина і матеріали |

140000 |

Прибуток |

20000 |

|

Розрахунковий рахунок банку (-600) |

34300 |

Позики банку |

42000 |

|

Касса (+600) |

700 |

Постачальники |

5000 |

|

|

860000 |

|

860000 |

До операцій такого типу можна віднести відпуск матеріалів у виробництво, надходження заборгованості відж дебіторів, видачу грошей з каси в підзвіт окремим особам, оприбуткування продукції з виробництва тощо.

Друга операція. Частину прибутку (10000 грн), передбачену фінансовим планом на приріст власних оборотних засобів, зараховано на збільшення статутного фонду підприємства.

Внаслідок цієї операції змінилися тільки джерела засобів: зменшилася сума нерозподіленого прибутку на 10000 грн. (було 20000 грн., стало 10000 грн.) і на таку саму суму збільшився статутний фонд (був 793000 грн., став 803000 грн.).

Отже друга операція внесла зміни в статті пассиву балансу і зумовила перегрупування в джерелах утворення засобів, що не позначилося на підсумку пасиву. Рівність підсумків активу і пассиву балансу також не порушилась.

Баланс (після 2-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

685000 |

Статутний фонд (+10000 грн. ) |

803000 |

|

Сировина і матеріали |

140000 |

Прибуток (-10000 грн. ) |

10000 |

|

Розрахунковий рахунок банку |

34300 |

Позики банку |

42000 |

|

Касса |

700 |

Постачальники |

5000 |

|

|

860000 |

|

860000 |

До операцій такого типу належать також лперації збільшення фондів економічного стимулювання за рахунок прибутку, погашення заборгованості постачальникам за рахунок позичок банку, утримання податків із заробітної плати робітників і службовців на користь державного бюджету.

Третя операція. Оприбутковано на склади підприємства матеріали, придбані у постачальників на суму 28 000 грн.

Ця операція веде до збільшення запасів матеріалів на складах підприємства, віджповідно стаття активу балансу «Сировина і матеріали» становитиме 168000 грн. (140000 +28000). Одночасно збільшиться заборгованість підприємства постачальникм по статті пассиву «Постачальники» на таку саму суму, залишок на якій становитиме 33000 грн. (5000+28000).

Третя операція відрізняється від попередніх: вона вносить зміни одночасно в актив і пасив балансу. ЦІ зміни виражаються в тій самій сумі і спрямовані на збільшення. Тому загальний підсумок балансу збільшиться, Але рівність активу і пассиву балансу не порушиться.

Баланс (після 3-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

685000 |

Статутний фонд |

803000 |

|

Сировина і матеріали (+28000) |

140000 |

Прибуток |

10000 |

|

Розрахунковий рахунок банку |

34300 |

Позики банку |

42000 |

|

Касса |

700 |

Постачальники (+28000) |

5000 |

|

|

888000 |

|

888000 |

До таких операцій можна віднести: одержання позички банку із зарахуванням її на розрахунковий рахунок підприємства, оприбуткування основних засобів, нарахування заробітної плати робітникам і службовцям.

Четверта операція. Перераховано з розрахункового рахунка банку в погашення заборгованості по позичці 15000 грн.

Ця операція призвела до зменшення господарських засобів і джерел їх утворення. З одного боку, зменшуються кошти підприємства на розрахунковому рахунку в банку на 15000 грн. (було 34300 грн., стало 19300 грн.), а з другого – зменшується заборгованість підприємства банку по позичках на таку саму суму. У результаті залишок по статті пасиву балансу «Позички банку» становитиме 27000 грн. (42000 - 15000).

Четверта операція, як і третя, внесе зміни одночасно в дві статті – активу і пасиву, підсумок балансу також зміниться. Але оскільки зміни в обох статтях становлять ту саму суму і спрямовані на зменшення, рівність підсумку активу і пасиву балансу зберігається.

Баланс (після 4-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

685000 |

Статутний фонд |

803000 |

|

Сировина і матеріали |

140000 |

Прибуток |

10000 |

|

Розрахунковий рахунок банку (-15000) |

19300 |

Позики банку (-15000) |

27000 |

|

Касса |

700 |

Постачальники |

5000 |

|

|

873000 |

|

873000 |

До таких операцій належать також вибуття основних засобів з підприємства, погашення з розрахункового рахунка заборгованості постачальникам та іншим кредиторам, перерахування податків до бюджету, відрахувань на соцстрахування органам соціального страхування.

Розглянуті чотири операції охоплюють всі можливі варіанти змін у балансі і дають змогу зробити такі висновки:

- Кожна господарська операція вносить зміни не менш як у дві статті балансу. Це зумовлено особливостями кругообороту господарських засобів, у процесі якого відбуваються зміни або в засобах господарства, або в джерелах їх, або одночасно і в засобах, і в джерелах.

- Усі господарські операції за характером змін, які вони зумовлюють в складі засобів і джерел їх утворення поділяються на чотири типи.

Операції першого типу, що характеризують зміни в складі засобів, призводять до змін на ту саму суму двох статей активу балансу: одна – збільшується, друга – зменшується. Загальний підсумок балансу при цьому не змінюється. Цей тип змін у балансі можна виразити формулою +А-А (плюс актив і мінус актив).

Операції другого типу, що характеризують зміни складу окремих джерел утворення засобів, призводять до змін на ту саму суму двох статей пасиву балансу: одна – збільшується, друга – зменшується. Загальний підсумок балансу при цьому не змінюється. Цей тип змін у балансі можна виразити формулою

+П-П (плюс пасив, мінус пасив).

Операції третього типу, що характеризують надходження (додаткове залучення) засобів у господарство, зумовлюють збільшення на ту саму суму однієї статті в активі і другої в пасиві. Загальний підсумок балансу при цьому збільшується, але рівність активу і пасиву не порушується. Цей тип у балансі можна виразити формулою +А+П (плюс актив і плюс пасив).

Операції четвертого типу, що характеризують вибуття засобів з підприємств, призводять до зменшення на ту саму суму однієї статті в активі і другої – в пасиві. Загальний підсумок балансу при цьому зменшується на ту саму суму, але рівність його зберігається. Цей тип змін у балансі можна виразити формулою

–А-П (мінус актив і мінус пасив).

- Підсумки активу і пасиву балансу змінюються тільки тоді, коли господарські операції стосуються одночасно засобів і джерел їх утворення (надходження засобів на підприємство чи їх вибуття). Ті ж операції, що стосуються активу чи пасиву балансу, призводять тільки до перегрупування засобів або джерел їх утворення і на підсумок балансу не впливають.

- Господарські операції видозмінюють баланс, але рівність підсумків активу і пасиву балансу завжди зберігаються, оскільки відображення операції у балансі полягає або в перегрупуванні сум у статтях активу або пасиву, або одночасному збільшенні (або зменшенні) на однакову суму статей активу і пасиву.

Отже застосування в бухгалтерському обліку способу балансового узагальнення, при якому кожна господарська операція відображається у постійному порівнянні видів засобів і джерел їх утворення, забезпечує можливість систематичного контролю за станом і використанням засобів господарства.

2.5 Опитування учнів за вивченим матеріалом:

Виконання завдання «Вставте пропущені слова» (Додаток 2)

2.6 Виконання завдань для перевірки доступності навчального матеріалу:

ІІІ. Поточний інструктаж.

3.1 Видача завдань для самостійної роботи учнів: інструкційні картки (додаток4)

3.2 Ознайомлення учнів з критеріями оцінювання виконаних робіт

3.3 Самостійна робота учнів.

3.4 Здійснення цільових обходів робочих місць учнів

- обхід робочих місць учнів з метою перевірки дотримання охорони праці;

- обхід робочих місць учнів з метою перевірки послідовності;

-обхід робочих місць учнів з метою перевірки дотримання інструкційних карток;

- обхід робочих місць учнів з метою надання консультацій.

3.5 Прибирання робочих місць.

ІV. Заключний інструктаж

- Аналіз діяльності учнів у процесі всього уроку.

- Аналіз причин помилок учні та пропозиції засобів по їх усуненню.

- Повідомлення та обґрунтування оцінок.

- Видача домашнього завдання: повторити тему «Рахунки бухгалтерського обліку і подвійний запис. Кореспонденція рахунків та складання простих бухгалтерських проводок».

1

![]()

![]() ПРАКТИЧНІ ЗАВДАННЯ № 3.1

ПРАКТИЧНІ ЗАВДАННЯ № 3.1

Дата «____» ____________ 20 ____р. ________________________ (ПІ здобувача освіти)

(табл. 1)

Журнал реєстрації господарських операцій за звітний період

|

№ п/п |

Зміст господарських операцій

|

Сума, грн |

Кор. рах. |

|

|

Дт |

Кт |

|||

|

1 |

Оприбутковано в касу підприємства грошові кошти, одержані з поточного рахунка в банку |

15 000,00 |

|

|

|

2 |

Використано на збільшення статутного капіталу частину прибутку |

30 000,00 |

|

|

|

3 |

Оприбутковано на склади підприємства матеріли, придбані у постачальників |

50 000,00 |

|

|

|

4 |

Перераховано з поточного рахунка підприємств банку в погашення заборгованості по одержаній раніше позичці |

10 000,00 |

|

|

|

РАЗОМ |

|

х |

х |

|

(табл. 2)

Баланс на початок місяця

|

Актив |

Початкова сума |

Зміни, тис.гр. (+/-) |

Сума після змін, т.грн. |

Пасив |

Початкова сума |

Зміни, тис.гр. (+/-) |

Сума після змін, т.грн. |

|

Основні засоби |

690 000 |

|

|

Статутний капітал |

800 000 |

|

|

|

Виробничі запаси |

150 000 |

|

|

Резервний капітал |

60 000 |

|

|

|

Незавершене виробництво |

24 000 |

|

|

Прибутки |

50 000 |

|

|

|

Поточний рахунок |

85 000 |

|

|

Кредити банків |

10 000 |

|

|

|

Каса |

1 000 |

|

|

Постачальники |

30 000 |

|

|

|

Разом |

950 000 |

|

|

Разом |

950 000 |

|

|

(табл. 3)

Визначте типи змін, що відбулися внаслідок проведення господарських операцій.

|

№ з/п |

1 |

2 |

3 |

4 |

|

Тип змін |

|

|

|

|

Дайте відповіді на запитання: правильну відповідь обведіть кружечком

1. Баланс включає інформацію про грошову оцінку:

а) активів, господарських засобів, витрат;

б) доходів і витрат, зобов’язань;

в) активів, капіталу та зобов’язань;

г) джерел господарських засобів, витрат, доходів.

2. Частина балансу, в якій відображають господарські засоби, називається:

а) розділом пасиву балансу;

б) статтею зобов’язань;

в) активом;

г) пасивом.

3. Елемент балансу, який відповідає критеріям, встановленим П(С)БО, називається:

а) розділом;

б) активом;

в) статтею;

г) пасивом.

4. Метою складання балансу є:

а) надання інформації про фінансові результати;

б) надання інформації про фінансовий стан;

в) надання інформації про зміни у фінансовому стані підприємства за період;

г) надання інформації про всі наведені вище аспекти.

5. Форма балансу в Україні:

а) визначається підприємством самостійно;

б) є уніфікованою формою звітності;

в) різна для кожного виду діяльності;

г) залежить від форми власності підприємства, що його складає.

6. Які зміни в балансі відбудуться внаслідок такої господарської операції: «Отримані матеріали від постачальників, які будуть оплачені пізніше»:

а) зміни відбудуться лише в активі;

б) зміни відбудуться лише в пасиві;

в) зросте підсумок балансу;

г) зменшиться підсумок балансу?

ДОДАТОК

Баланс на початок місяця

|

Актив |

Початкова сума |

Зміни, тис.гр. (+/-) |

Сума після змін, т.грн. |

Пасив |

Початкова сума |

Зміни, тис.гр. (+/-) |

Сума після змін, т.грн. |

|

Основні засоби |

690 000 |

|

690 000 |

Статутний капітал |

800 000 |

|

830 000 |

|

Виробничі запаси |

150 000 |

|

200 000 |

Резервний капітал |

60 000 |

|

60 000 |

|

Незавершене виробництво |

24 000 |

|

24 000 |

Прибутки |

50 000 |

|

20 000 |

|

Поточний рахунок |

85 000 |

|

60 000 |

Кредити банків |

10 000 |

|

- |

|

Каса |

1 000 |

|

16 000 |

Постачальники |

30 000 |

|

80 000 |

|

Разом |

950 000 |

|

990 000 |

Разом |

950 000 |

|

990 000 |

ДОДАТОК

Журнал реєстрації господарських операцій за звітний період

|

№ п/п |

Зміст господарських операцій

|

Сума, грн |

Кор. рах. |

|

|

Дт |

Кт |

|||

|

1 |

Оприбутковано в касу підприємства грошові кошти, одержані з поточного рахунка в банку |

15 000,00 |

|

|

|

2 |

Використано на збільшення статутного капіталу частину прибутку |

30 000,00 |

|

|

|

3 |

Оприбутковано на склади підприємстватва матеріли, придбані у постачальників |

50 000,00 |

|

|

|

4 |

Перераховано з поточного рахунка підприємств банку в погашення заборгованості по одержаній раніше позичці |

10 000,00 |

|

|

|

РАЗОМ |

|

х |

х |

|

ДОДАТОК

|

Початкова сума |

Зміни, тис.гр. (+/-) |

Сума після змін, т.грн. |

Пасив |

Початкова сума |

Зміни, тис.гр. (+/-) |

Сума після змін, т.грн. |

|

|

Основні засоби |

690 000 |

|

690 000 |

Статутний капітал |

800 000 |

|

830 000 |

|

Виробничі запаси |

150 000 |

|

200 000 |

Резервний капітал |

60 000 |

|

60 000 |

|

Незавершене виробництво |

24 000 |

|

24 000 |

Прибутки |

50 000 |

|

20 000 |

|

Поточний рахунок |

85 000 |

|

60 000 |

Кредити банків |

10 000 |

|

- |

|

Каса |

1 000 |

|

16 000 |

Постачальники |

30 000 |

|

80 000 |

|

Разом |

950 000 |

|

990 000 |

Разом |

950 000 |

|

990 000 |

ДОДАТОК

2. Визначте типи змін, що відбулися внаслідок проведення господарських операцій.

|

№ з/п |

1 |

2 |

3 |

4 |

|

Тип змін |

|

|

|

|

Завдання 2.

Дайте відповіді на запитання: правильну відповідь обведіть кружечком

1. Баланс включає інформацію про грошову оцінку:

а) активів, господарських засобів, витрат;

б) доходів і витрат, зобов’язань;

в) активів, капіталу та зобов’язань;

г) джерел господарських засобів, витрат, доходів.

2. Частина балансу, в якій відображають господарські засоби, називається:

а) розділом пасиву балансу;

б) статтею зобов’язань;

в) активом;

г) пасивом.

3. Елемент балансу, який відповідає критеріям, встановленим П(С)БО, називається:

а) розділом;

б) активом;

в) статтею;

г) пасивом.

4. Метою складання балансу є:

а) надання інформації про фінансові результати;

б) надання інформації про фінансовий стан;

в) надання інформації про зміни у фінансовому стані підприємства за період;

г) надання інформації про всі наведені вище аспекти.

5. Форма балансу в Україні:

а) визначається підприємством самостійно;

б) є уніфікованою формою звітності;

в) різна для кожного виду діяльності;

г) залежить від форми власності підприємства, що його складає.

6. Які зміни в балансі відбудуться внаслідок такої господарської операції: «Отримані матеріали від постачальників, які будуть оплачені пізніше»:

а) зміни відбудуться лише в активі;

б) зміни відбудуться лише в пасиві;

в) зросте підсумок балансу;

г) зменшиться підсумок балансу?

Типи господарських операцій

Господарська операція – являє собою дію, яка призводить до змін в структурі господарських засобів і джерел їх утворення. Є чотири типи господарських операцій

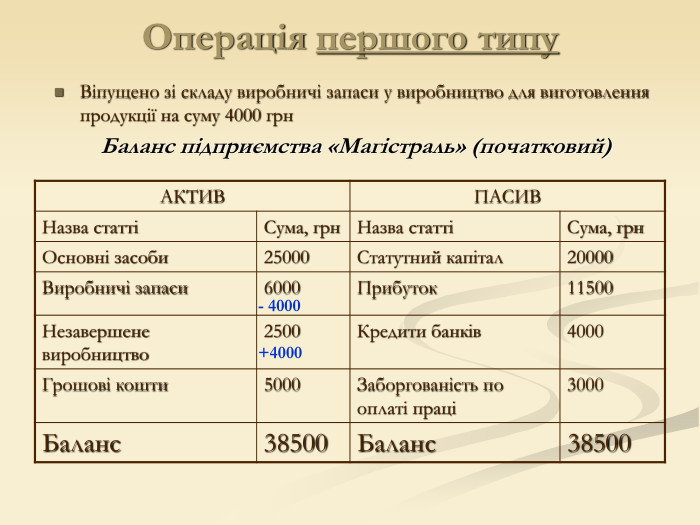

Операція першого типу Віпущено зі складу виробничі запаси у виробництво для виготовлення продукції на суму 4000 грн Баланс підприємства «Магістраль» (початковий) АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 20000 Виробничі запаси 6000 Прибуток 11500 Незавершене виробництво 2500 Кредити банків 4000 Грошові кошти 5000 Заборгованість по оплаті праці 3000 Баланс 38500 Баланс 38500 - 4000 +4000

Баланс підприємства «Росток» (після операції першого типу) АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 20000 Виробничі запаси 2000 Прибуток 11500 Незавершене виробництво 6500 Кредити банків 4000 Грошові кошти 5000 Заборгованість по оплаті праці 3000 Баланс 38500 Баланс 38500 Змінюється структура активу балансу без зміни його валюти

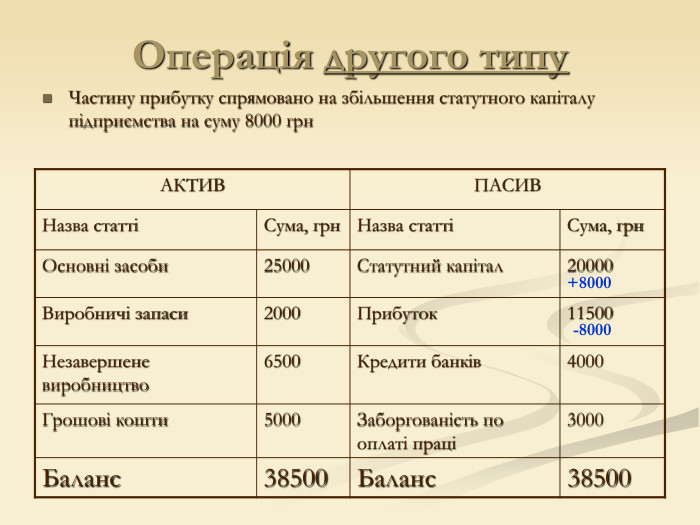

Операція другого типу АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 20000 Виробничі запаси 2000 Прибуток 11500 Незавершене виробництво 6500 Кредити банків 4000 Грошові кошти 5000 Заборгованість по оплаті праці 3000 Баланс 38500 Баланс 38500 Частину прибутку спрямовано на збільшення статутного капіталу підприємства на суму 8000 грн +8000 -8000

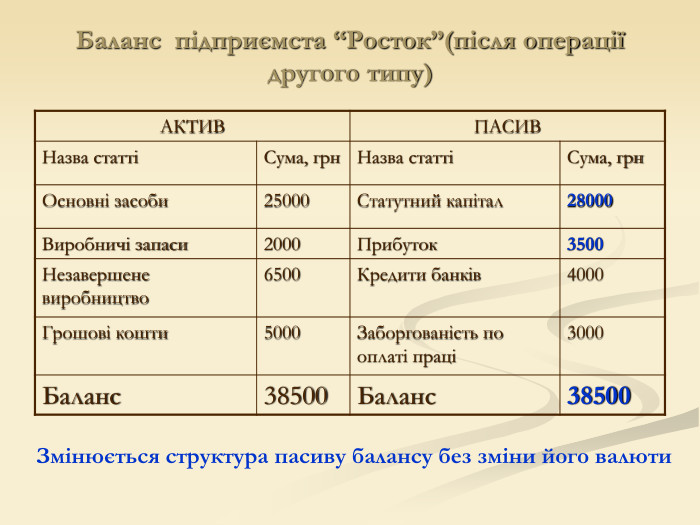

Баланс підприємста “Росток”(після операції другого типу) АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 28000 Виробничі запаси 2000 Прибуток 3500 Незавершене виробництво 6500 Кредити банків 4000 Грошові кошти 5000 Заборгованість по оплаті праці 3000 Баланс 38500 Баланс 38500 Змінюється структура пасиву балансу без зміни його валюти

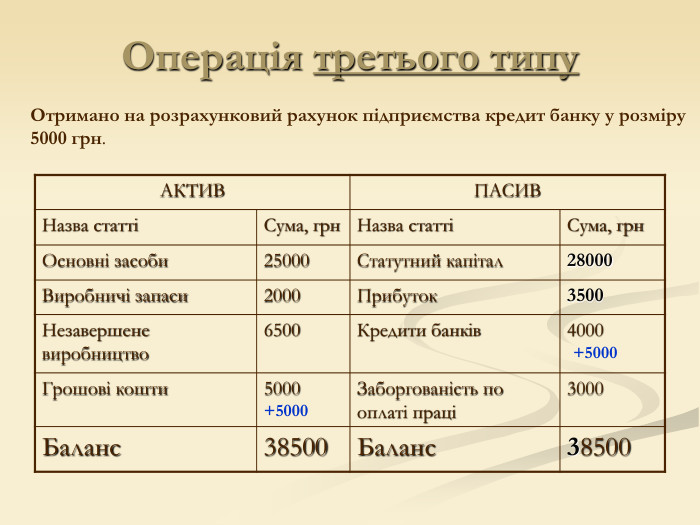

Операція третього типу Отримано на розрахунковий рахунок підприємства кредит банку у розміру 5000 грн. АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 28000 Виробничі запаси 2000 Прибуток 3500 Незавершене виробництво 6500 Кредити банків 4000 Грошові кошти 5000 Заборгованість по оплаті праці 3000 Баланс 38500 Баланс 38500 +5000 +5000

Баланс підприємства “Магістраль” (після операції третього типу) АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 28000 Виробничі запаси 2000 Прибуток 3500 Незавершене виробництво 6500 Кредити банків 9000 Грошові кошти 10000 Заборгованість по оплаті праці 3000 Баланс 43500 Баланс 43500 Змінюється структура активу і пасиву балансу, що викликає збільшення його валюти

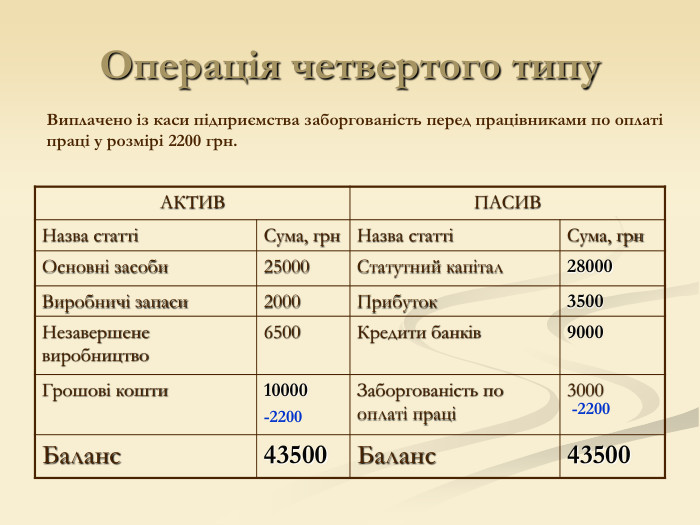

Операція четвертого типу Виплачено із каси підприємства заборгованість перед працівниками по оплаті праці у розмірі 2200 грн. АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 28000 Виробничі запаси 2000 Прибуток 3500 Незавершене виробництво 6500 Кредити банків 9000 Грошові кошти 10000 Заборгованість по оплаті праці 3000 Баланс 43500 Баланс 43500 -2200 -2200

Баланс підприємства “Магістраль” (після операції четвертого типу) АКТИВ ПАСИВ Назва статті Сума, грн Назва статті Сума, грн Основні засоби 25000 Статутний капітал 28000 Виробничі запаси 2000 Прибуток 3500 Незавершене виробництво 6500 Кредити банків 9000 Грошові кошти 7800 Заборгованість по оплаті праці 800 Баланс 41300 Баланс 41300 Змінюється структура активу і пасиву балансу, що викликає зменшення його валюти

![]()

![]() Інструкційна картка №3.1

Інструкційна картка №3.1

Тема програми: Відпрацювання обліку

Тема уроку: Інструктаж за змістом занять, організація робочого місця, охорона праці. Типи господарських операцій..

Мета уроку:

а) навчальна навчити правильно охарактеризовувати елементи методу бухгалтерського обліку. Розглянути бухгалтерський баланс. Навчити працювати з бухгалтерськими документами, які стосуються балансу, максимально засвоїти термінологію бухгалтерського обліку. Сформувати поняття бухгалтерського балансу і типів змін в ньому під впливом господарських операцій, ознайомити учнів із фінансовою звітністю та її видами, навчити складати початковий та кінцевий баланс і переносити дані у Ф2 Баланс.

б) розвивальна Сприяти розвитку в учнів пізнавальної діяльності та логічного мислення, самостійності у виконанні завдань, вміти планувати і організовувати свою роботу, узагальнювати та аналізувати результати діяльності та практичного підходу до вирішення виробничих ситуацій. Вміти застосовувати свої знання на практиці. Формувати уміння складати бухгалтерські проводки, здійснені господарськими операціями та бухгалтерський баланс і відбивати в нім зміни під впливом господарських операцій за допомогою виконання практичних завдань.

в) виховна виховувати навички самостійної роботи, працездатність та відповідальне ставлення до праці, чуттєве розуміння, повагу до товаришів і старших, любов до обраної професії. Вчити старанності, уважності і охайності в оформленні і веденні бухгалтерських документів. Виховувати почуття особистої відповідальності за виконувану справу, самостійність, бережливість та сприяти професійному становленню майбутніх бухгалтерів.

|

№ з/п |

Послідовність дій |

Інструктивні вказівки по виконанню дій |

|

1 |

Інструктаж з техніки безпеки, охорони праці. Для всіх уроків даної теми організаційна форма проведення інструктажу – фронтальна на початку уроку. |

Перевірити робоче місце на відповідність вимогам техніки безпеки. Перевірити порядок на робочому місці, переконатись у відсутності небезпечних факторів, що можуть призвести до надзвичайної ситуації. |

|

2 |

Актуалізація опорних знань

|

За допомогою презентації розглянути та повторити тему заняття.

|

|

3 |

Пояснення нового матеріалу |

Ознайомити учнів з основними критеріями складання бухгалтерського балансу підприємства, визначити зміни, які відбуваються в балансі за рахунок господарських операцій, і заповнювати форму 1 Баланс. |

|

4 |

Вивчення нового матеріалу

|

Використання вивченого матеріалу на уроках теоретичного циклу в стандартних умовах |

|

5 |

Виконання пробних та тренувальних вправ

|

Видати учням завдання. Пояснити зміст завдання. На сайті wordwall.net виконати інтерактивну вправу з розподілу статей до активу чи пасиву балансу. |

|

6 |

Поточний інструктаж |

Самостійне виконання робіт учнями практичних завдань в роздаткових картках |

|

6.1 |

Визначити кореспонденцію рахунків до початкового балансу (табл. 1) |

Для виконання даного завдання необхідно визначити в Плані рахунків бухгалтерського обліку відносяться задані статті Балансу. |

|

Цільові обходи

|

Спостереження виконання завдань учнями майстер проводить в процесі поточного інструктажу. |

|

|

Перший обхід |

Перевірити початок виконання усіма учнями поставленого завдання, організацією робочого місця. |

|

|

Другий обхід |

Перевірити правильність застосування формул для рішення задач. |

|

|

Третій – четвертий обхід

|

Перевірити правильність виконання розрахунків. Вияснити, чи розібрались учні з інструкційною картою і правильним її користуванням |

|

|

П’ятий обхід |

Перевірити, як учні використовують самоконтроль в роботі |

|

|

Прийняття і оцінювання виконаних завдань |

Обговорення можливих помилок та мотивація правильного виконання завдань |

|

|

6.2 |

Дані проводок внести до Балансу та обчислити отримані результати (табл. 2) |

Самостійне виконання робіт учнями |

|

Перший обхід |

Перевірити початок виконання усіма учнями поставленого завдання, організацією робочого місця. |

|

|

Другий обхід |

Перевірити правильність застосування формул для рішення задач. |

|

|

Третій – четвертий обхід

|

Перевірити правильність виконання розрахунків. Вияснити, чи розібрались учні з інструкційною картою і правильним її користуванням |

|

|

П’ятий обхід |

Перевірити, як учні використовують самоконтроль в роботі |

|

|

Прийняття і оцінювання виконаних завдань |

Обговорення можливих помилок та мотивація правильного виконання завдань |

|

|

6.3 |

На підставі наведених даних визначити вид змін бухгалтерського балансу (табл. 3) |

Визначити типи змін, що відбулися внаслідок проведення господарських операцій. |

|

Перший обхід |

Перевірити початок виконання усіма учнями поставленого завдання, організацією робочого місця. |

|

|

Другий обхід |

Перевірити правильність застосування формул для рішення задач. |

|

|

Третій – четвертий обхід

|

Перевірити правильність виконання розрахунків. Вияснити, чи розібрались учні з інструкційною картою і правильним її користуванням |

|

|

П’ятий обхід |

Перевірити, як учні використовують самоконтроль в роботі |

|

|

Прийняття і оцінювання виконаних завдань |

Обговорення можливих помилок та мотивація правильного виконання завдань |

|

|

7 |

Підведення підсумків. Рефлексія.

|

Дайте відповіді на запитання: правильну відповідь обведіть кружечком Переглянути відео для закріплення теми за посиланням: |

про публікацію авторської розробки

Додати розробку