Урок. Облік власного капіталу банку

Облік власного капіталу банку1

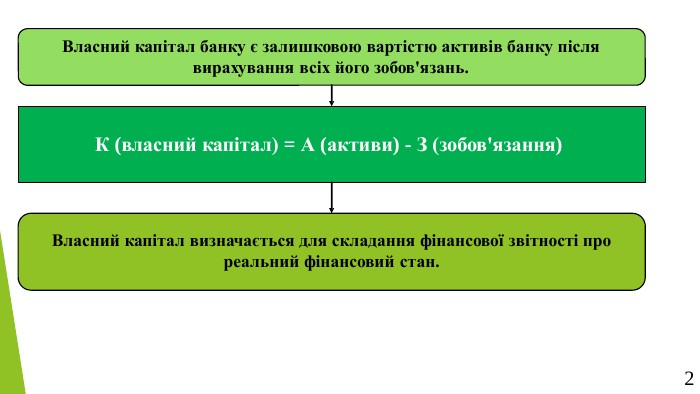

Власний капітал банку є залишковою вартістю активів банку після вирахування всіх його зобов'язань. К (власний капітал) = А (активи) - З (зобов'язання)Власний капітал визначається для складання фінансової звітності прореальний фінансовий стан.2

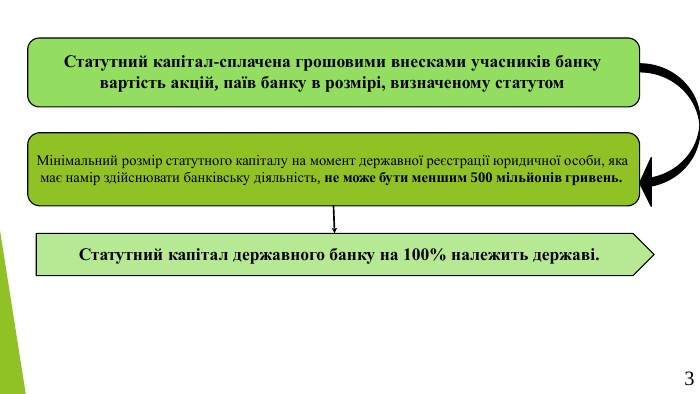

Мінімальний розмір статутного капіталу на момент державної реєстрації юридичної особи, яка має намір здійснювати банківську діяльність, не може бути меншим 500 мільйонів гривень. Статутний капітал-сплачена грошовими внесками учасників банку вартість акцій, паїв банку в розмірі, визначеному статутом. Статутний капітал державного банку на 100% належить державі.3

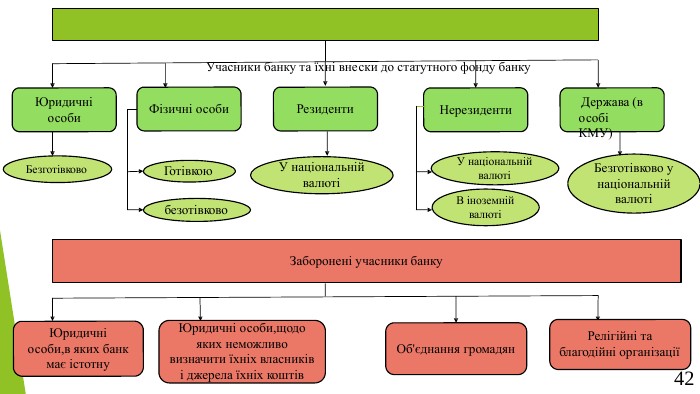

Учасники банку та їхні внески до статутного фонду банку. Юридичні особи. Фізичні особи. Резиденти. Нерезиденти. Держава (в особі КМУ)Безготівково. Готівкоюбезотівково. У національнійвалютіВ іноземній валютіУ національнійвалютіБезготівково у національній валютіЗаборонені учасники банку. Юридичні особи,в яких банк має істотну. Релігійні та благодійні організаціїОб'єднання громадян. Юридичні особи,щодо яких неможливо визначити їхніх власників і джерела їхніх коштів42

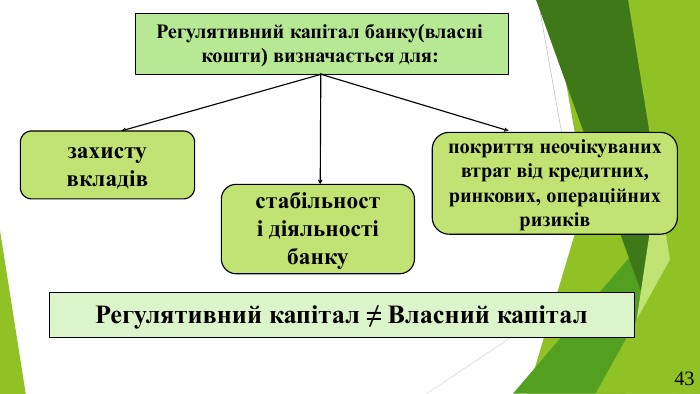

Регулятивний капітал банку(власні кошти) визначається для:захистувкладівпокриття неочікуваних втрат від кредитних, ринкових, операційних ризиківстабільності діяльності банку. Регулятивний капітал ≠ Власний капітал43

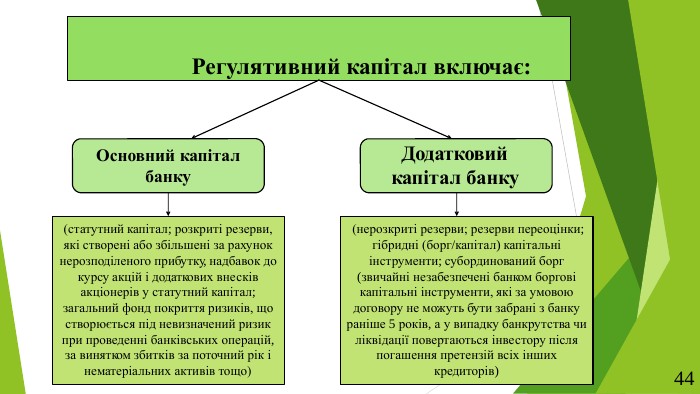

Регулятивний капітал включає: Основний капітал банку(статутний капітал; розкриті резерви, які створені або збільшені за рахунок нерозподіленого прибутку, надбавок до курсу акцій і додаткових внесків акціонерів у статутний капітал; загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік іДодатковий капітал банку(нерозкриті резерви; резерви переоцінки; гібридні (борг/капітал) капітальні інструменти; субординований борг (звичайні незабезпечені банком боргові капітальні інструменти, які за умовою договору не можуть бути забрані з банку раніше 5 років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій всіх іншихнематеріальних активів тощо)кредиторів)44

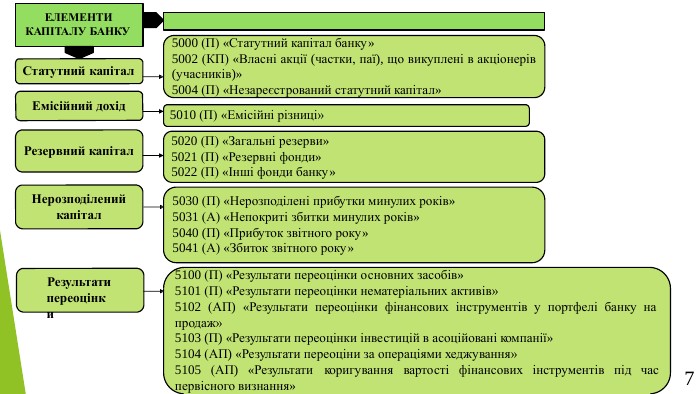

ЕЛЕМЕНТИ КАПІТАЛУ БАНКУОБ’ЄКТИ ОБЛІКУ КАПІТАЛУ БАНКУСтатутний капітал. Емісійний дохід. Нерозподілений капітал. Резервний капітал. Результати переоцінки5000 (П) «Статутний капітал банку»5002 (КП) «Власні акції (частки, паї), що викуплені в акціонерів(учасників)»5004 (П) «Незареєстрований статутний капітал»5010 (П) «Емісійні різниці»5020 (П) «Загальні резерви» 5021 (П) «Резервні фонди» 5022 (П) «Інші фонди банку»5030 (П) «Нерозподілені прибутки минулих років» 5031 (А) «Непокриті збитки минулих років»5040 (П) «Прибуток звітного року»5041 (А) «Збиток звітного року»5100 (П) «Результати переоцінки основних засобів»5101 (П) «Результати переоцінки нематеріальних активів»5102 (АП) «Результати переоцінки фінансових інструментів у портфелі банку на продаж»5103 (П) «Результати переоцінки інвестицій в асоційовані компанії»5104 (АП) «Результати переоціни за операціями хеджування»5105 (АП) «Результати коригування вартості фінансових інструментів під час7первісного визнання»

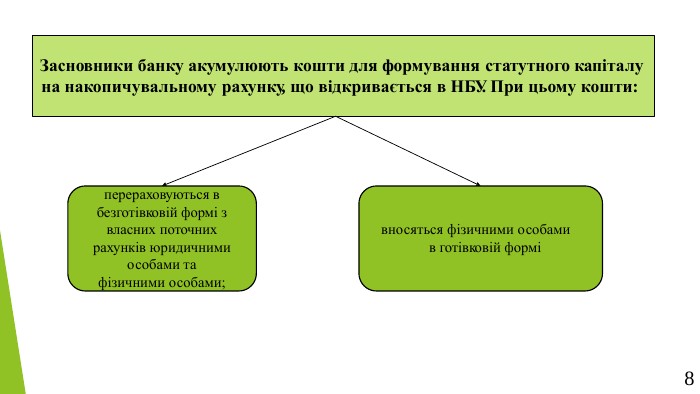

Процедура формування статутного капіталу. Засновники банку акумулюють кошти для формування статутного капіталу на накопичувальному рахунку, що відкривається в НБУ. При цьому кошти:перераховуються в безготівковій формі з власних поточних рахунків юридичними особами та фізичними особами;вносяться фізичними особами в готівковій формі8

Формування та збільшення статутного капіталу банку здійснюється шляхом грошових внесків.резиденти України здійснюють у гривняхнерезиденти в іноземній вільно конвертованій валюті або у гривнях. Статутний капітал банку не повинен формуватися за рахунок коштів, джерела походження яких не підтверджені. Банк має отримати від учасників банку документи й відомості щодо джерел походження коштів, що спрямовуються на формування його статутного капіталу.9

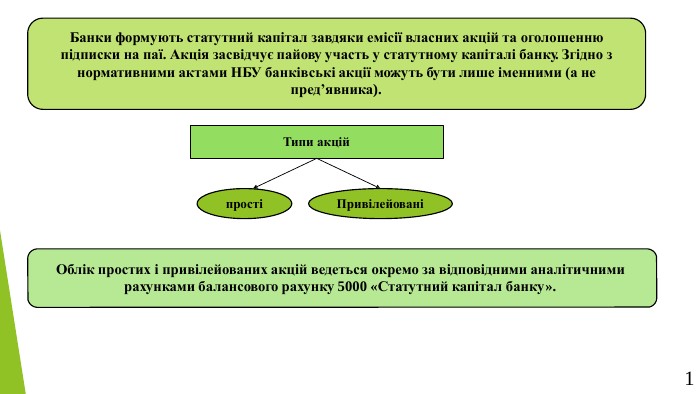

Банки формують статутний капітал завдяки емісії власних акцій та оголошенню підписки на паї. Акція засвідчує пайову участь у статутному капіталі банку. Згідно з нормативними актами НБУ банківські акції можуть бути лише іменними (а непред’явника). Типи акційпростіПривілейованіОблік простих і привілейованих акцій ведеться окремо за відповідними аналітичними рахунками балансового рахунку 5000 «Статутний капітал банку».10

Бухгалтерські проведення пов’язані з формуванням статутногокапіталу банку№ Зміст Кореспонденція рахунків. Дт рахунку Кт рахункуноміналу)11 Сума1 Відображення внесків до статутного капіталу банку до державної реєстраціїРахунок для обліку готівки (напр. 1001) / Поточний рахунок (напр. 2600 ) /Кореспондентський рахунок (напр. 1200 )5004 «Незареєстрований статутний капітал»на суму попередніх внесків акціонерів25004на суму попередніх внесків акціонерів5000 «Статутний капіталбанку»на номінальнувартість акцій5010 «Емісійні різниціна суму витрат наопераціїна суму емісійних різниць (при розміщенні акцій за ціною вище

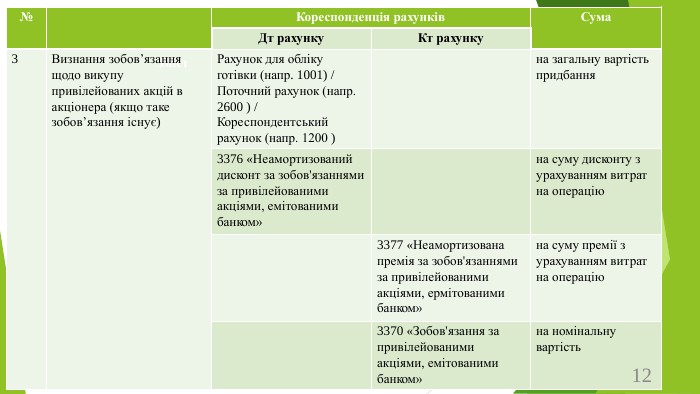

№12банком»Зміст. Кореспонденція рахунків. Сума. Дт рахунку. Кт рахункуна загальну вартістьпридбання3 Визнання зобов’язання щодо викупу привілейованих акцій в акціонера (якщо таке зобов’язання існує)Рахунок для обліку готівки (напр. 1001) / Поточний рахунок (напр. 2600 ) /Кореспондентський рахунок (напр. 1200 )3376 «Неамортизований дисконт за зобов'язаннями за привілейованими акціями, емітованими банком»на суму дисконту з урахуванням витрат на операцію3377 «Неамортизована премія за зобов'язаннями за привілейованими акціями, ермітованими банком»на суму премії з урахуванням витрат на операцію3370 «Зобов'язання за привілейованими акціями, емітованимина номінальну вартість

№13 Зміст. Кореспонденція рахунків. Сума. Дт рахунку. Кт рахунку4 Зменшення статутного капіталу (при зменшенні номіналу або кількості акцій)5000 «Статутний капітал банку»5000 «Статутний капітал банку»на суму зменшення капіталу

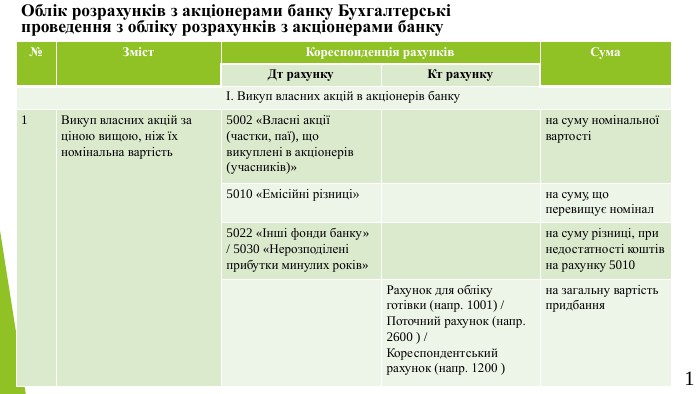

Облік розрахунків з акціонерами банку Бухгалтерськіпроведення з обліку розрахунків з акціонерами банку№ Зміст Кореспонденція рахунків. Дт рахунку Кт рахункуІ. Викуп власних акцій в акціонерів банку14 Сума1 Викуп власних акцій за ціною вищою, ніж їх номінальна вартість5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)»на суму номінальної вартості5010 «Емісійні різниці»на суму, що перевищує номінал5022 «Інші фонди банку»/ 5030 «Нерозподілені прибутки минулих років»на суму різниці, при недостатності коштів на рахунку 5010 Рахунок для обліку готівки (напр. 1001) / Поточний рахунок (напр. 2600 ) /Кореспондентський рахунок (напр. 1200 )на загальну вартість придбання

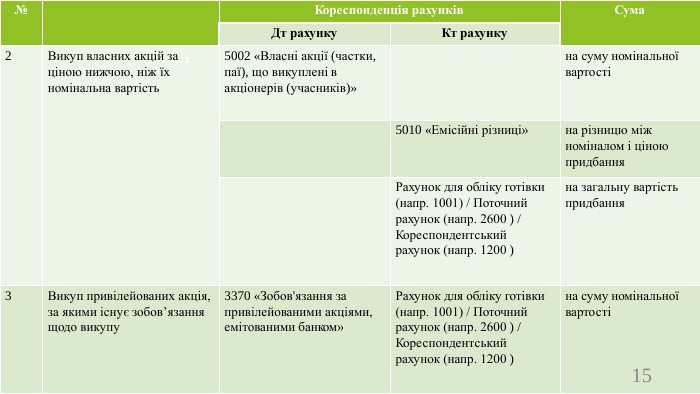

№15 Зміст. Кореспонденція рахунків. Сума. Дт рахунку. Кт рахункуна суму номінальноївартості2 Викуп власних акцій за ціною нижчою, ніж їх номінальна вартість5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)»5010 «Емісійні різниці»на різницю між номіналом і ціною придбання. Рахунок для обліку готівки (напр. 1001) / Поточний рахунок (напр. 2600 ) / Кореспондентський рахунок (напр. 1200 )на загальну вартість придбання3 Викуп привілейованих акція, за якими існує зобов’язання щодо викупу3370 «Зобов'язання за привілейованими акціями, емітованими банком»Рахунок для обліку готівки (напр. 1001) / Поточний рахунок (напр. 2600 ) / Кореспондентський рахунок (напр. 1200 )на суму номінальної вартості

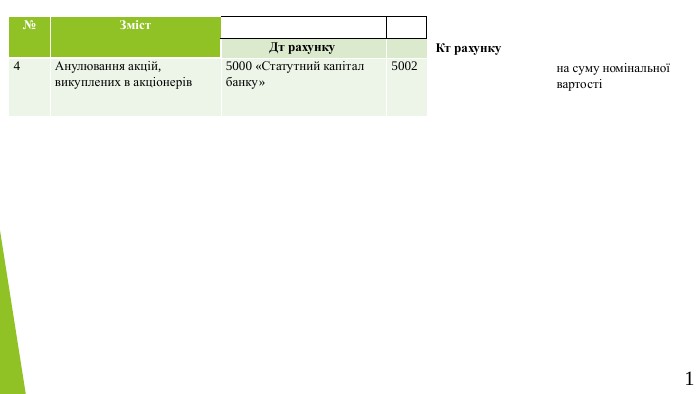

16 Сума. Кт рахункуна суму номінальноївартості{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}№Зміст. Дт рахунку4 Анулювання акцій,викуплених в акціонерів5000 «Статутний капіталбанку»5002

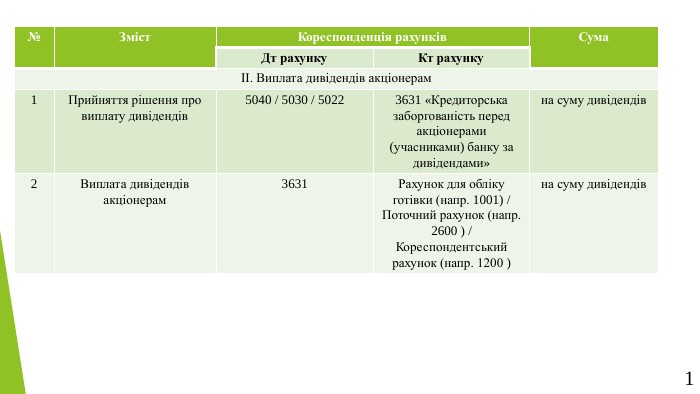

Бухгалтерські проведення з обліку розрахунків з акціонерами банку№ Зміст Кореспонденція рахунків. Дт рахунку Кт рахункуІІ. Виплата дивідендів акціонерам17 Сума1 Прийняття рішення про 5040 / 5030 / 5022 виплату дивідендів3631 «Кредиторська заборгованість перед акціонерами (учасниками) банку за дивідендами»на суму дивідендів2 Виплата дивідендів акціонерам3631 Рахунок для обліку готівки (напр. 1001) / Поточний рахунок (напр. 2600 ) /Кореспондентський рахунок (напр. 1200 )на суму дивідендів

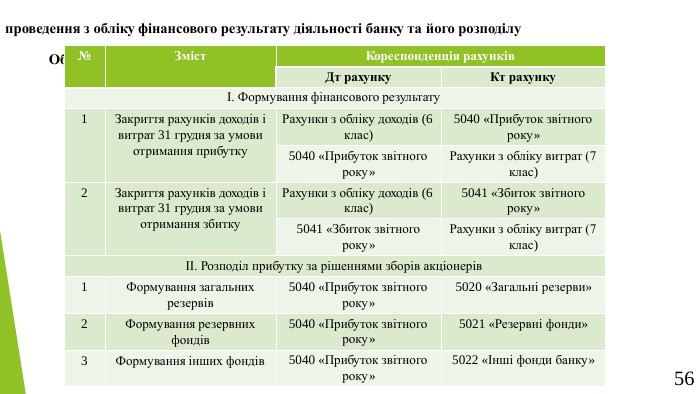

Облік фінансового результату діяльності банку та його розподілу Бухгалтерськіпроведення з обліку фінансового результату діяльності банку та його розподілу№ Зміст Кореспонденція рахунків. Дт рахунку Кт рахункуІ. Формування фінансового результату1 Закриття рахунків доходів і витрат 31 грудня за умови отримання прибутку. Рахунки з обліку доходів (6 клас)5040 «Прибуток звітного року»5040 «Прибуток звітного року»Рахунки з обліку витрат (7 клас)2 Закриття рахунків доходів і витрат 31 грудня за умови отримання збитку. Рахунки з обліку доходів (6 клас)5041 «Збиток звітного року»5041 «Збиток звітного року»Рахунки з обліку витрат (7 клас)ІІ. Розподіл прибутку за рішеннями зборів акціонерів1 Формування загальнихрезервів5040 «Прибуток звітного 5020 «Загальні резерви»року»5040 «Прибуток звітного 5021 «Резервні фонди» року»5040 «Прибуток звітного 5022 «Інші фонди банку» року»2 Формування резервних фондів3 Формування інших фондів56

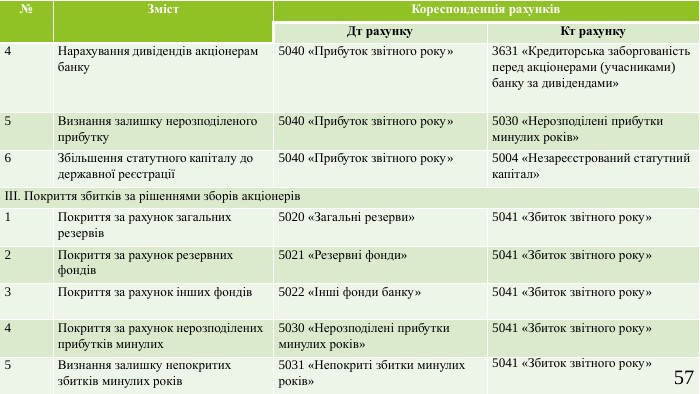

{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}№Зміст. Кореспонденція рахунків. Дт рахунку. Кт рахунку4 Нарахування дивідендів акціонерам банку5040 «Прибуток звітного року»3631 «Кредиторська заборгованість перед акціонерами (учасниками) банку за дивідендами»5 Визнання залишку нерозподіленого прибутку5040 «Прибуток звітного року»5030 «Нерозподілені прибутки минулих років»6 Збільшення статутного капіталу додержавної реєстрації5040 «Прибуток звітного року»5004 «Незареєстрований статутнийкапітал»ІІІ. Покриття збитків за рішеннями зборів акціонерів1 Покриття за рахунок загальнихрезервів5020 «Загальні резерви»5041 «Збиток звітного року»2 Покриття за рахунок резервних фондів5021 «Резервні фонди»5041 «Збиток звітного року»3 Покриття за рахунок інших фондів5022 «Інші фонди банку»5041 «Збиток звітного року»4 Покриття за рахунок нерозподілених прибутків минулих5030 «Нерозподілені прибутки минулих років»5041 «Збиток звітного року»5 Визнання залишку непокритих збитків минулих років5031 «Непокриті збитки минулих років»5041 «Збиток звітного року»57

про публікацію авторської розробки

Додати розробку