Урок. Поняття та класифікація прибутку та витрат підприємства.

План уроку

Тема: Поняття та класифікація прибутку та витрат підприємства.

Мета: сформувати нові знання, уміння учнів щодо поняття витрат, прибутку та собівартості продукції; навчити розраховувати собівартість продукції; розвивати логічне мислення, розуміння та усвідомлення значення проведених розрахунків; прививати охайність у виконанні роботи, виховувати уважність, зосередженість; позитивне відношення до знань.

Тип уроку: вивчення нового навчального матеріалу

Вид уроку: розповідь, бесіда

Дидактичне забезпечення: опорний конспект, презентація

Основні терміни і поняття: прибуток, витрати, собівартість

Матеріально - технічне забезпечення: мультимедійний комплекс, олівці

Міжпредметні зв'язки: предмет «Основи правових знань»; предмет «Охорона праці».

ХІД УРОКУ:

І. Організаційна частина:

Перевірка наявності учнів. Організація учнів до початку навчального процесу.

ІІ. Актуалізація опорних знань:

Прийом «Економічна розминка»

(В — виробнича, П — посередницька, Ф — фінансова)

До якого виду підприємницької діяльності відноситься кожна ситуація?

- Брокер запропонував до продажу 10 % акцій ВАТ «Мясокомбінат». (П)

- У супермаркеті «АТБ» пропонують бонуси-знижки на продукти харчування. (П)

- Будівельна компанія «Херсонстрой» здала в експлуатацію новий дванадцяти поверховий будинок. (В)

- Банк «Надра» видає кредити на придбання авто. (Ф)

- Взуттєва фабрика «Лавента» пропонує до продажу товари літнього асортименту. (В)

- Страхова компанія «ТАС» освоїла нові види страхування. (Ф)

- Приватний підприємець С.Петров відкрив майстерню з ремонту одягу. (В)

III. Мотивація навчальної і пізнавальної діяльності учнів

Ми не згодні бути бідними, тому поговоримо про багатих і успішних людей.

Обговорення епіграфа: «Гонитва за прибутком — єдиний спосіб, за допомогою якого люди можуть задовольнити потреби тих, кого вони взагалі не знають» Фрідріх фон Хайєк

IV. Повідомлення теми мети уроку

V. Вивчення нового матеріалу.

План роботи

1. Прибуток

- Валовий дохід

- Валовий прибуток

- Чистий прибуток

2. Витрати

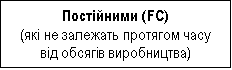

- Постійні

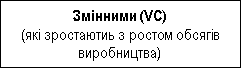

- Змінні

- Собівартість

3. Практична робота (Рішення задач на визначення прибутку та витрат підприємств)

Група поділяється на дві підгрупи: одна опрацьовує матеріал за опорним конспектом «Поняття та класифікація прибутку» (додаток 1), інша опрацьовує матеріал за опорним конспектом «Поняття та класифікація витрат» (додаток 2)

Завдання для груп.

І група. (Робота з опорним конспектом)

Опрацювати і дати відповідь на запитання:

- Що таке витрати та їх різновидності?

- Намалюйте схему класифікації витрат.

- Як вони позначаються та обчислюється.

ІІ група. (Робота з опорним конспектом)

Опрацювати і дати відповідь на запитання:

- Що таке бухгалтерський, економічний та нормальний прибутки?

- Для чого вони обчислюються та яка різниця між ними?

- Як обчислюється чистий прибуток?

VI. Первинна перевірка опрацьованого матеріалу.

Запитання:

- Дайте визначення поняттю «Витрат», «Собівартості»?

- Дайте визначення поняттю «Прибуток», «Дохід підприємства»?

- Яку Ви знаєте класифікацію витрат? Розкрийте суть.

- Яку Ви знаєте класифікацію прибутку? Розкрийте суть.

- Чим відрізняються постійні витрати від змінних?

- Чим відрізняються бухгалтерський прибуток від економічного прибутку?

- як впливає розмір собівартості на прибуток підприємства?

- Які чинники впливають на зменшення собівартості?

Практична робота (Рішення задач на визначення прибутку та витрат підприємств)

Задача 1.

Постійні щорічні витрати на підприємстві з виробництва дитячого одягу складають 500 тис. грн. Змінні виграти на одиницю товару дорівнюють 50 грн. Якщо виробництво одягу на підприємстві зросте з 5 до 10 тис. одиниць на рік, то якими будуть загальні середні витрати?

Розв'язання

Розрахуємо суму постійних витрат при обсязі виробництва 5000 одиниць дитячого одягу:

Постійні витрати (С) = 500 000 грн;

Змінні витрати ![]() ;

;

Загальні витрати =![]() ;

;

500000+250000=750000грн.

Загальні витрати на одиницю товару складають: ![]()

![]()

Розрахуємо суму загальних витрат при обсязі виробництва 10 000 одиниць дитячого одягу:

Постійні витрати залишаються незмінними: 500 000 грн;

Змінні витрати = ![]() , тобто, як і обсяг, збільшуються у 2 рази;

, тобто, як і обсяг, збільшуються у 2 рази;

Загальні витрати: 500 000 + 500 000 = 1 000 000 грн;

Загальні витрати на одиницю товару:![]()

Загальні середні витрати дитячого одягу зменшилися на 150 - 100 = 50 грн, або: 100%

![]()

Відповідь: 33,33%.

Задача 2

Ви продаєте товар по 1000 гри за одиницю. Витрати на одиницю товару складають 750 грн. Чому дорівнює ваш прибуток і рівень рентабельності?

Розв'язання

Рівень рентабельності визначається за формулою:

![]() (1)

(1)

де Рp - прибуток, ТС - витрати.

Рp = 1000-750 = 250 грн.

Використовуючи формулу (1) знайдемо рівень рентабельності.

![]()

Відповідь: 33%.

VII. Закріплення знань учнів

Бліцопитування (Так/ Ні)

- Чистий прибуток підприємства — це те, що залишається від валового доходу після відрахування всіх витрат і сплати податків. (Так)

- Бухгалтерський прибуток завжди більший за економічний. (Ні)

- Якщо економічний прибуток дорівнює нулю, фірмі слід залишатися в галузі. (Так)

- Валовий дохід обчислюється шляхом множення ціни товару на обсяги продажів. (Так)

- Внутрішні витрати записуються в бухгалтерських документах. (Так)

- Економічний прибуток — це різниця між валовим прибутком та внутрішніми витратами. (Ні)

Прийом «Слабка ланка»

Пропоную пригадати всі нові терміни уроку. Перший учень називає один термін, другий попередній і свій, третій - два попередні та свій і т.д. Порядок слів зберігається. Якщо учень помилився, то наступний не виправляє його, а говорить: «Слабка ланка»

Вирішення проблемного завдання

Чи згодні ви зі словами Фрідріх фон Хайека? Аргументуйте свої відповіді.

Заключне слово.

Управління витратами доцільно у всіх сферах діяльності підприємства й має велике значення та цінність для всіх місць виникнення і центрів витрат.

Витрати підприємства можна класифікувати за різними ознаками. Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення; для визначення собівартості продукції, тобто локальних затрат. Велике значення класифікації витрат в управлінні ними і перш за все для здійснення калькуляції собівартості продукції для різних потреб управління.

VIII. Підведення підсумків. Рефлексія.

- Звернення уваги на типові помилки, зроблені учнями на уроці, та засоби їх виправлення.

- Повідомлення та обґрунтування оцінок.

ІХ. Інструктаж з проведення домашнього завдання

Опрацювати конспект лекції.

Розв’язати задачі:

1. Підприємство має власний капітал 100 млн. грн. і бере в банку кредит під 10 % річних на суму 50 млн. грн.. Рентабельність складає 30 %. Чому буде дорівнювати прибуток підприємства?

2. Підприємство отримало рівень рентабельності 10% . Виручка при цьому склала 110 тис. грн., а постійні витрати – 30 тис. грн.. Визначити змінні витрати підприємства.

Джерела інформації:

- Івахненко В. М., Горбаток М. І. «Курс економічного аналізу» \\ Нав. мет. посібник, др.. видання \\ КНЕУ, Київ, 2005 р.

- Калина А. В. «Економіка праці», Київ 2004 р.

- Канченко Т. В., Панченко М. П., «Основи економіки" \\ Київ, «Вища освіта», 2003 р..

- Марцин В. С., «Економіка торгівлі» \\ Нав. посібник, Київ, 2011 р.

- Москалюк В. Є. «Планування дільності підприємства», Київ 2002 р.

- Покропивний С. Ф. «Економіка підприємства. Збірник практичних задач і конкретних ситуацій», Київ 2001 р.

- Покропивний С. Ф. «Економіка підприємства», Київ КЕНУ 1999 р.

Додаток 1

Опорний конспект

Поняття та класифікація прибутку підприємства

Підприємець виконуватиме свої функції лише тоді, коли це дасть йому можливість реалізувати приватний інтерес, досягти власної вигоди. Вищим втіленням інтересу підприємця є підприємницький дохід.

Прибуток є основним стимулом створення і діяльності підприємства, адже за рахунок нього окуповуються витрати на виробництво та збут товару, оплачується робота працівників. Від його розмірів залежать можливості кожного у забезпеченні власної господарської діяльності в умовах конкуренції. Питання про те, що виробляти, як виробляти, підприємства у ринкових умовах визначають за основним орієнтиром – прибутком.

Формула прибутку:

Прибуток = доход – витрати

З неї випливає, що добиватися збільшення прибутку можна двома способами:

- зменшуючи витрати на виробництво

- збільшуючи доход від реалізації продукції

Підприємець має організувати свою діяльність у такий спосіб, щоб доход від реалізації продукції фірми був більше, ніж загальні витрати. Тільки в такому випадку фірма буде мати прибуток.

Валовий (загальний) доход фірми – це сума доходу, отриманого фірмою від продажу певної кількості продукції.

ТR = P×Q (записати формулу в зошит)

Де: TR (total revenue) – загальний доход;

P (price) – ціна одиниці продукції

Q (quantity) – обсяг проданої продукції

Щоб обчислити валовий (загальний) прибуток фірми, треба від загального доходу відняти загальні витрати фірми, тобто:

Pr = TR–TC (записати формулу в зошит)

Де, ТR (total revenue) – валовий (загальний) доход;

ТС (total costs) – валові (загальні) витрати;

Pr (profit) – валовий (загальний) прибуток.

Чистий прибуток – частина економічного прибутку, що залишилась після виплати податків і платежів. Визначається за формулою

NPr = Pr – T (записати формулу в зошит)

Де, NPr (net profit) – чистий прибуток

Т (tax) – податок на прибуток

Прибуток можна розраховувати по-різному. Ми на початку говорили, що від загального доходу треба відняти загальні витрати фірми, тобто: Pr = TR–TC. Так оцінюють прибуток бухгалтери, тому його ще називають бухгалтерським. Економісти ж при визначенні прибутку враховують і внутрішні витрати. Такий прибуток називають економічним

Економічний прибуток – це різниця між бухгалтерським прибутком і внутрішніми витратами.

У сучасній економічній науці застосовують ще один дуже важливий показник – граничні витрати.

Граничні витрати (marginal costs – MC) – приріст витрат, пов’язаний із випуском додаткової одиниці продукції

МС = ΔТС : ΔQ (записати формулу в зошит)

Де: ΔТС – зміна загальних витрат;

ΔQ – зміна кількості продукції, що виробляється

Граничний виторг (marginal revenue – MR) – дохід, пов’язаний з продажем додаткової одиниці продукції

МR = ΔТR : ΔQ (записати формулу в зошит)

Де: ΔТR – зміна валового доходу;

ΔQ – зміна кількості продукції, що виробляється

Прибуток є кінцевим результатом діяльності підприємства.

Функції, що виконує прибуток на підприємстві:

- Оціночна функція — прибуток оцінює ефект господарської діяльності.

- Розподільча функція — прибуток використовується як інструмент розподілу чистого доходу.

- Стимулююча функція — прибуток є інструментом формування різних фондів стимулювання, як власників і робітників, та і самої господарської діяльності.

Класифікація видів прибутку.

В залежності від виду діяльності, в рамках якої отримано прибуток, він поділяється на:

- прибуток від реалізації по основній діяльності;

- прибуток від реалізації по неосновній діяльності;

- від фінансових операцій;

- від неопераційної діяльності;

- від лізингової діяльності.

В залежності від порядку визначення прибуток буває таких видів:

Економічний підхід

- балансовий прибуток — кінцевий результат всіх видів діяльності;

- прибуток, що залишається в розпорядженні підприємства — різниця між балансовим прибутком і податком на прибуток;

- чистий прибуток — різниця між прибутком, що залишається в розпорядженні підприємства та штрафними санкціями щодо підприємства;

Бухгалтерський підхід

- прибуток від звичайної діяльності до оподаткування — різниця між валовими доходами і валовими витратами (разом з амортизаційними відрахування);

- прибуток від звичайної діяльності — різниця між прибутком від звичайної діяльності до оподаткування і податком на прибуток;

- чистий прибуток — сума прибутку від звичайної діяльності і надзвичайних доходів (витрат).

Від методики оцінки:

- номінальний прибуток — той що фактично отримано;

- реальний прибуток — номінальний прибуток з урахуванням впливу інфляції.

В залежності від цілі визначення:

- бухгалтерський (балансовий);

- економічний прибуток — визначається як виручка від реалізації – валові витрати – альтернативні вигоди (витрати).

В залежності від розміру:

- Мінімальний прибуток — прибуток, розмір якого після сплати податків задовільняє уяву власників про мінімальний рівень рентабельності на вкладений капітал. Як правило, цей рівень дорівнює середній процентній ставці на депозитному ринку.

- Нормальний прибуток — прибуток, який відповідає нормі прибутковості на вкладений капітал у галузі.

- Цільовий (необхідний) прибуток — прибуток, що відповідає потребам підприємства в коштах на виробничий і соціальний розвиток і утворюється за рахунок чистого прибутку.

- Максимальний прибуток — прибуток, що пов'язаний з реалізацією мети поведінки підприємства на ринку на максимізацію прибутку. Отримується в тому випадку, коли граничні витрати дорівнюють граничним доходам.

Додаток 2

Опорний конспект

Поняття та класифікація витрат підприємства

Витрати - це обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних для здійснення підприємством господарської діяльності, направленої на отримання прибутку та максимізацію добробуту власників у грошовому вираженні.

Всі витрати підприємства укрупнено можна розділити на два блоки:

- поточні витрати, які пов’язані з вирішенням таких задач як закупівля сировини та матеріалів, їх транспортування та зберігання, обслуговування матеріально-технічної бази, утримання персоналу, тощо;

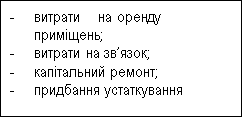

- довгострокові (інвестиційні) витрати, пов’язані з вирішенням стратегічних задач підприємства, таких як будівництво, реконструкція або придбання нових приміщень, придбання нових машин та обладнання, тощо.

Виробничі витрати - це фактичні витрати виробника на придбання й використання всіх необхідних умов виробництва, які забезпечують досягнення кінцевого результату господарської діяльності.

Наприклад, щоб виробити джинси, необхідно купити тканину, нитки, ґудзики, швейні машинки тощо, а також найняти працівників.

Всі витрати поділяються на кілька видів:

Зовнішні витрати (явні, бухгалтерські) – це витрати на придбання ресурсів, які не належать даній фірмі, (придбання сировини, виплата зарплати, податки). Ці витрати враховуються в бухгалтерських звітах і називаються бухгалтерськими.

Внутрішні витрати (неявні, неоплачувані) – це витрати на власний і самостійно використовуваний ресурс (фірма використовує власне приміщення і не платить за оренду)

Неявні витрати включають: «втрачену» заробітну плату, яку міг би отримати підприємець як найманий працівник за своїм фахом; «втрачену» орендну плату, якби він здав в оренду свої виробничі приміщення; «втрачений» відсоток на суму грошей, яку підприємець міг би покласти в банк замість інвестування у виробництво.

![]()

![]()

![]()

![]()

![]()

![]()

Загальні витрати (ТС)

Суму постійних і змінних витрат виробництва називають загальними витратами фірми (total costs – TC).

Тому формулою загальних витрат є:

TC = FC + VC (записати формулу в зошит)

де TC (total costs) – загальні витрати

FC (fixed costs) – постійні витрати

VC (variable costs) – змінні витрати.

Витрати підприємства включаються у собівартість продукції.

Собівартість продукції як економічна категорія є грошовим виразом витрат на виробництво та реалізацію продукції.

Економічний зміст собівартості продукції проявляється в наступному:

- це комплексний економічний показник, який об’єднує в собі витрати на спожиті засоби виробництва, витрати на заробітну плату робітників підприємства, а також частину прибутку, призначену для соціального страхування;

- це важливий узагальнюючий показник, який характеризує ефективність роботи підприємства;

- слугує базою для ціни продукції та її нижньою межею для виробника щоб забезпечити процес відтворення виробництва. Тобто підприємство не може встановлювати ціну нижчу за собівартість задля недопущення збитків.

До виробничої собівартості продукції включаються:

- прямі матеріальні витрати, до складу яких включається вартість сировини та основних матеріалів, напівфабрикатів та комплектуючих, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат;

- прямі витрати на оплату праці, до складу яких включається заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат;

- інші прямі витрати включають всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду, амортизація, тощо;

- загальновиробничі витрати, які включають витрати на управління виробництвом (оплата праці апарату правління цехами, дільницями), амортизація основних фондів загальновиробничого призначення, витрати на вдосконалення технології та організації виробництва, комунальні платежі та інші витрати на утримання виробничих приміщень, охорону праці, техніку безпеки, тощо.

Класифікація витрат

Витрати підприємства можна класифікувати за різними ознаками. Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення; для визначення собівартості продукції, тобто локальних затрат. Велике значення класифікації затрат в управлінні ними і перш за все для здійснення калькуляції собівартості продукції для різних потреб управління (табл. 1).

Таблиця 1. Класифікація витрат

|

Ознаки класифікації |

Групи витрат |

|

По відношенню до виробничого процесу |

основні витрати накладні витрати |

|

По відношенню до обсягів виробництва |

умовно-постійні витрати умовно-змінні витрати |

|

За єдністю складу |

одноелементні витрати комплексні витрати |

|

За способом віднесення на собівартість окремих видів виробництва |

прямі витрати непрямі витрати |

|

За доцільністю |

продуктивні витрати непродуктивні витрати |

|

За календарним періодом |

поточні витрати одноразові витрати |

|

За видами витрат |

витрати за економічними елементами витрати за статтями калькуляції |

про публікацію авторської розробки

Додати розробку