Урок з теми «Податки та державний бюджет"

Тема 9, 10:. Податки та державний бюджет

Мета уроку: набути теоретичних знань щодо сутності податків - як основного джерела доходів державного бюджету.

Основні поняття: податки, структура податку, прямі та непрямі податки, державний бюджет, доходи та видатки державного бюджету.

План.

- Суть податків.

- Види податків.

- Державний бюджет. Доходи та видатки бюджету.

- Завдання для опрацювання теми «Податки та державний бюджет»

Теоретичний матеріал

1. Податки - це обов'язкові платежі (примусові), стягувані державою та місцевою владою з фізичних та юридичних осіб.

Податки виконують дві основні функції:

- розподільчу - є інструментом перерозподілу грошових доходів держави;

- фіскальну - формування державних фондів.

Вони є основним об'єктом податкової політики. Вона, в свою чергу, ґрунтується на застосуванні певного інструментарію. Розглянемо його.

1. Механізм оподаткування, тобто визначення суб'єктів та об'єктів оподаткування.

Суб'єкти оподаткування - ті, хто сплачує податки, фізичні та юридичні особи.

Об'єкти оподаткування - прибуток підприємств, заробітна плата, вартість майна, виторг фірми, кількість землі тощо.

Податкова ставка - це величина податку на одиницю оподаткування (одиниця виміру об'єкта оподаткування для земельного податку - гектар тощо).

Податкова ставка, що визначається як відсоток, поділяється на такі види:

- пропорційна, коли ставка оподаткування однакова і не залежить від розмірів доходу;

- прогресивна, коли ставки оподаткування зі збільшенням доходу зростають;

- регресивна, коли податкова ставка зі збільшенням доходу знижується.

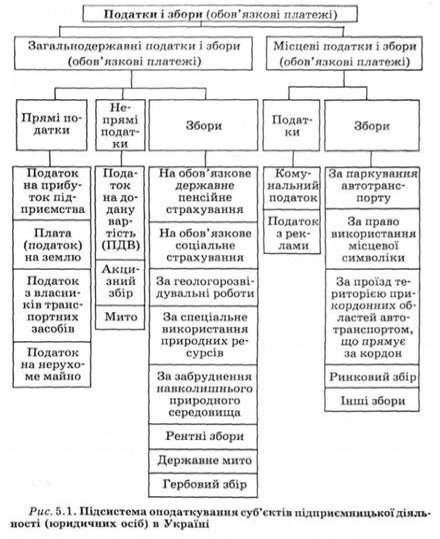

2. Види податків. На схемі 1. зображена основна класифікація податків.

За формою оподаткування податки поділяють на прямі та непрямі.

В залежності від рівня державних структур, які встановлюють податки на :загальнодержавні й місцеві.

Схема 1.

Основна класифікація податків

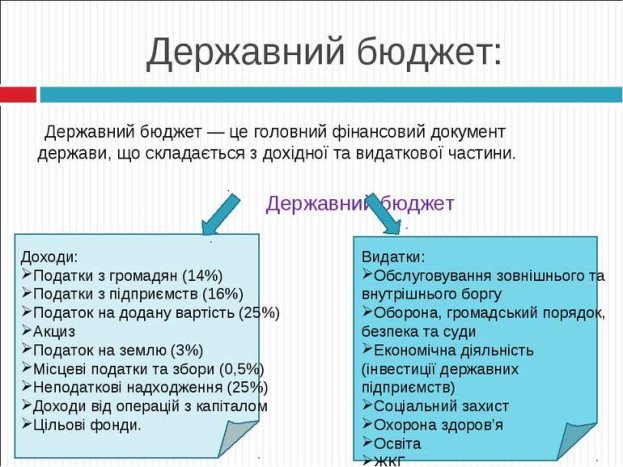

3. Основним джерелом поповнення державного бюджету є податки.

Державний бюджет (англ. budget - сумка) - це фінансовий план видатків держави та джерел їхнього покриття (за рік).

Згідно із Законом України "Про бюджетну систему України", бюджет - це план утворення і використання фінансових ресурсів для забезпечення функцій, які здійснюються органами державної влади.

Ідеологією формування бюджету національної економіки виступає визначення джерел і сум надходжень коштів до нього, державних видатків та шляхів покриття дефіциту бюджету.

Завданням державного бюджету є підтримка ринкової рівноваги і стимулювання розвитку окремих сфер та галузей національної економіки.

Держбюджет як список державних доходів і видатків за певний період (фінансовий рік) має бути затверджений у законодавчому порядку.

Через державний бюджет розподіляється близько 70% національного доходу країни.

Бюджетну систему України складають державний бюджет і місцеві бюджети.

Сума всіх бюджетів бюджетної системи називається зведеним бюджетом.

3.

Етапи складання, розгляду й затвердження бюджету України

1. На першому етапі відбувається процес складання проекту держбюджету, Кабінет Міністрів України не пізніше ніж 15 вересня подає його на розгляд Верховній Раді України.

2. На другому етапі - розгляд і затвердження проекту бюджету на сесії Верховної Ради.

3. На третьому етапі - виконання і складання звіту про виконання (покладено на Кабінет Міністрів України). Фактично виконання бюджету починається з 1 січня і завершується 31 грудня кожного календарного року.

Питання для самоконтролю

- Розкрийте економічну сутність податків і значення у фінансовій системі України?

- У чому полягають відмінності між податком і обов’язковим платежем? Наведіть приклади.

3. Назвіть джерела податків.

4. Які функції виконують податки?

5. Охарактеризуйте єдність і суперечливість функцій податків.

6. За якими ознаками можна класифікувати податки?

7. Які основні елементи податку?

8. Охарактеризуйте бюджет як особливу і специфічну форму фінансових відносин. У чому полягає специфічність бюджетних відносин?

9. Дайте визначення бюджету як економічної категорії. У чому полягає економічна роль бюджету як самостійної категорії ?

10. Які фактори впливають на величину бюджетного фонду? визначається бюджетний устрій держави? Охарактеризуйте бюджетну систему України.

Рекомендована література:

- Василик О.Д. Теорія фінансів: Підручник. — К.: НІОС, 2001.

- Василик О.Д., Павлюк К.В. Державні фінанси України: Підручник. — К.: НІОС, 2002.

- Опарін В.М. Фінанси (Загальна теорія): Навч. посіб. — К.: КНЕУ, 2001.

- Романенко О.Р. Фінанси: Підручник. — К.: КНЕУ, 2004.

Завдання для опрацювання теми:

1.Розв’язати задачі:

Задача 1.

Вихідні дані:

Взуттєва фабрика виробила і продала магазину 50 пар жіночих чобіт. Собівартість однієї пари чобіт – 50 грн. Розмір націнки при продажу – 25 %. Необхідно: Визначити суму податку на додану вартість, що включається в ціну (вартість) чобіт, які продаються; відпускну вартість всіх чобіт та ціну однієї їх пари.

Розрахунок здійснити у вигляді таблиці.

Таблиця 1

Розрахунок суми ПДВ та ціни продажу чобіт

|

№ з/п |

Показники |

Сума, грн. |

|

1 |

Собівартість всіх чобіт |

|

|

2 |

Сума націнки, % |

|

|

3 |

Сума ПДВ, % |

|

|

4 |

Відпускна вартість всіх чобіт |

|

|

5 |

Ціна продажу однієї пари чобіт |

|

Задача 2.

Визначити суму податку з доходів фізичних осіб та військовий збір. Ставка ПДФЛ ( податок з доходів фізичних осіб) – 18%, військовий збір - 1,5%

Вихідні дані: нарахована заробітна плата

Іванову І.І. – 6860,00;

Петрову П.П. – 7100,00;

Симоненко О.О. – 10890,00.

Задача 3. На підставі даних, наведених у табл:

1) проведіть необхідні розрахунки, результати запишіть у таблицю;

2) проаналізуйте доходи та видатки зведеного бюджету країни за звітний та попередній роки, зробіть висновки.

Таблиця 2

Результати виконання зведеного бюджету

|

Показники |

Звітний рік |

Попередній рік |

Відхилення |

|

Доходи, млн грн |

53 993,0 |

49117,9 |

|

|

Видатки, млн грн |

55 256,6 |

48148,6 |

|

|

Профіцит (дефіцит), млн. грн |

|

|

|

|

ВВП, млн грн |

210 000 |

175 010 |

|

|

Доходи як частка ВВП, % |

|

|

|

|

Видатки як частка ВВП, % |

|

|

|

про публікацію авторської розробки

Додати розробку