Відкрите заняття "Єдиний податок для юридичних осіб та фізичних осіб-підприємців"

Вид заняття: Лекція з елементами

проблемного навчання

Мета заняття:

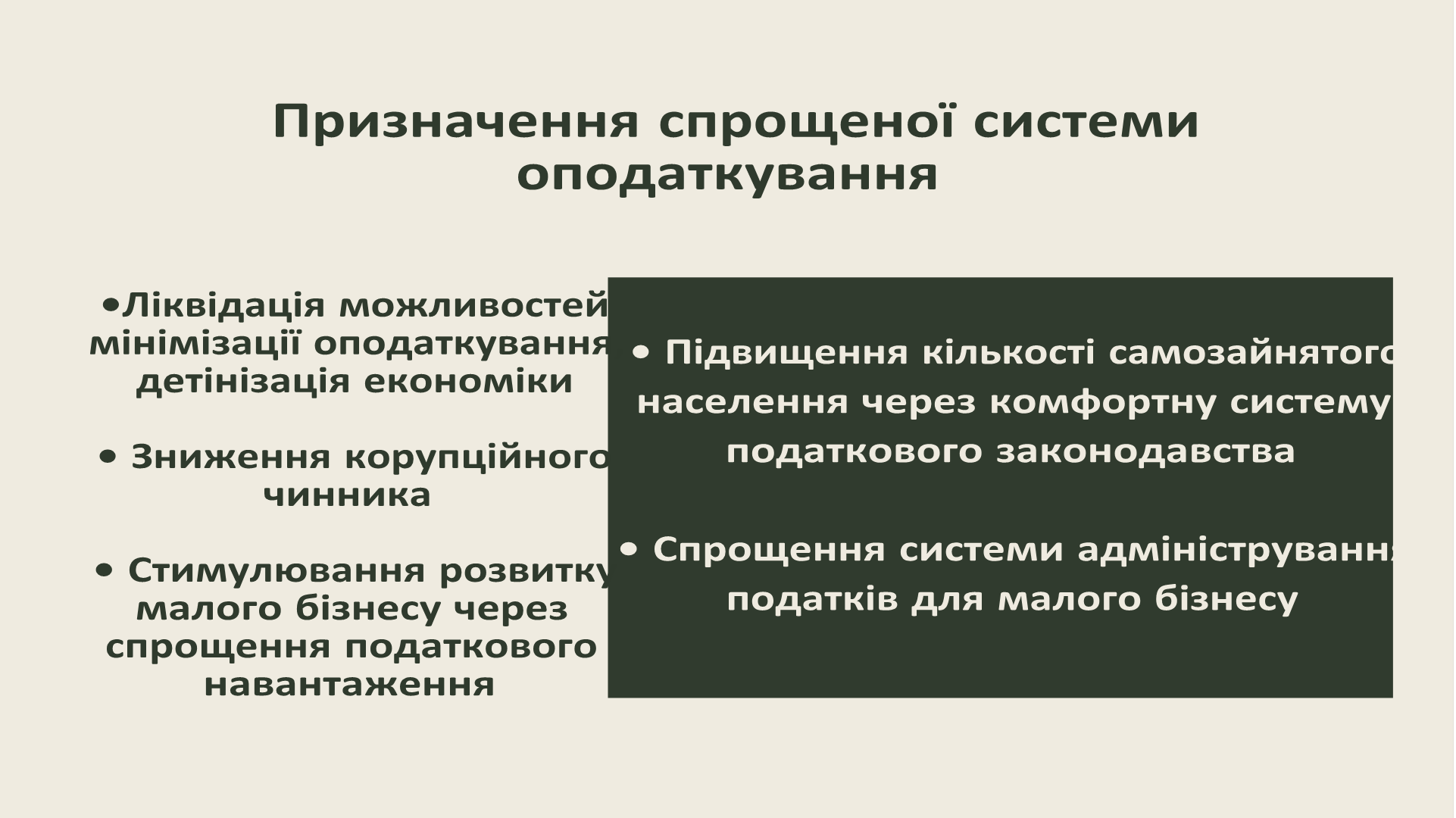

Ознайомити студентів з поняттям спрощеної системи оподаткування, єдиним податком, платниками, об’єктом оподаткування, ставками і порядком обчислення. Вивчити порядок складання податкової звітності та розглянути нормативно-правові акти за темою вивчення. Розвивати активний стиль економічного мислення, творчі здібності, пам'ять, вмiння аналiзувати, систематизувати одержану інформацію, навички самостiйної роботи.

Ознайомити студентів з поняттям спрощеної системи оподаткування, єдиним податком, платниками, об’єктом оподаткування, ставками і порядком обчислення. Вивчити порядок складання податкової звітності та розглянути нормативно-правові акти за темою вивчення. Розвивати активний стиль економічного мислення, творчі здібності, пам'ять, вмiння аналiзувати, систематизувати одержану інформацію, навички самостiйної роботи.

Виховувати зацікавлення до дисципліни та теми, формувати погляди, виховувати професійні риси, почуття відповідальності, спонукати студентів до пізнавальної роботи, сприяти формуванню правової грамотності

Перелік дозволених побутових послуг, що надаються 1-ою, 2-ою групами платників єдиного податку:

Виготовлення за індивідуальним замовленням: Послуги з ремонту: взуття; годинників; ювелірних взуття; швейних виробів; виробів зі шкіри та хутра; виробів; велосипедів; одягу та побутових дорожніх виробів; килимів і килимових виробів; текстильних виробів; електропобутової техніки та металовиробів; ювелірних виробів; меблів; інших побутових приладів; інших предметів теслярських і столярних виробів; виготовлення та особистого користування, домашнього вжитку та в'язання трикотажних виробів металовиробів.

Виготовлення за індивідуальним замовленням: Послуги з ремонту: взуття; годинників; ювелірних взуття; швейних виробів; виробів зі шкіри та хутра; виробів; велосипедів; одягу та побутових дорожніх виробів; килимів і килимових виробів; текстильних виробів; електропобутової техніки та металовиробів; ювелірних виробів; меблів; інших побутових приладів; інших предметів теслярських і столярних виробів; виготовлення та особистого користування, домашнього вжитку та в'язання трикотажних виробів металовиробів.

Технічне обслуговування та ремонт автомобілів, мотоциклів, Послуги з: виконання фото-робіт; оброблення плівок; моторолерів і мопедів прання, оброблення білизни та інших текстильних виробів;

чищення та фарбування текстильних, трикотажних і хутрових виробів; очищенням і прибиранням приміщень .

Ппослуги, пов'язані з очищенням та прибиранням Послуги з технічного обслуговування і ремонту музичних приміщень за індивідуальним замовленням. інструментів.

Послуги з ремонту та реставрації: килимів і килимових виробів; меблів;

Послуги: перукарень; домашньої прислуги.

Ритуальні послуги.

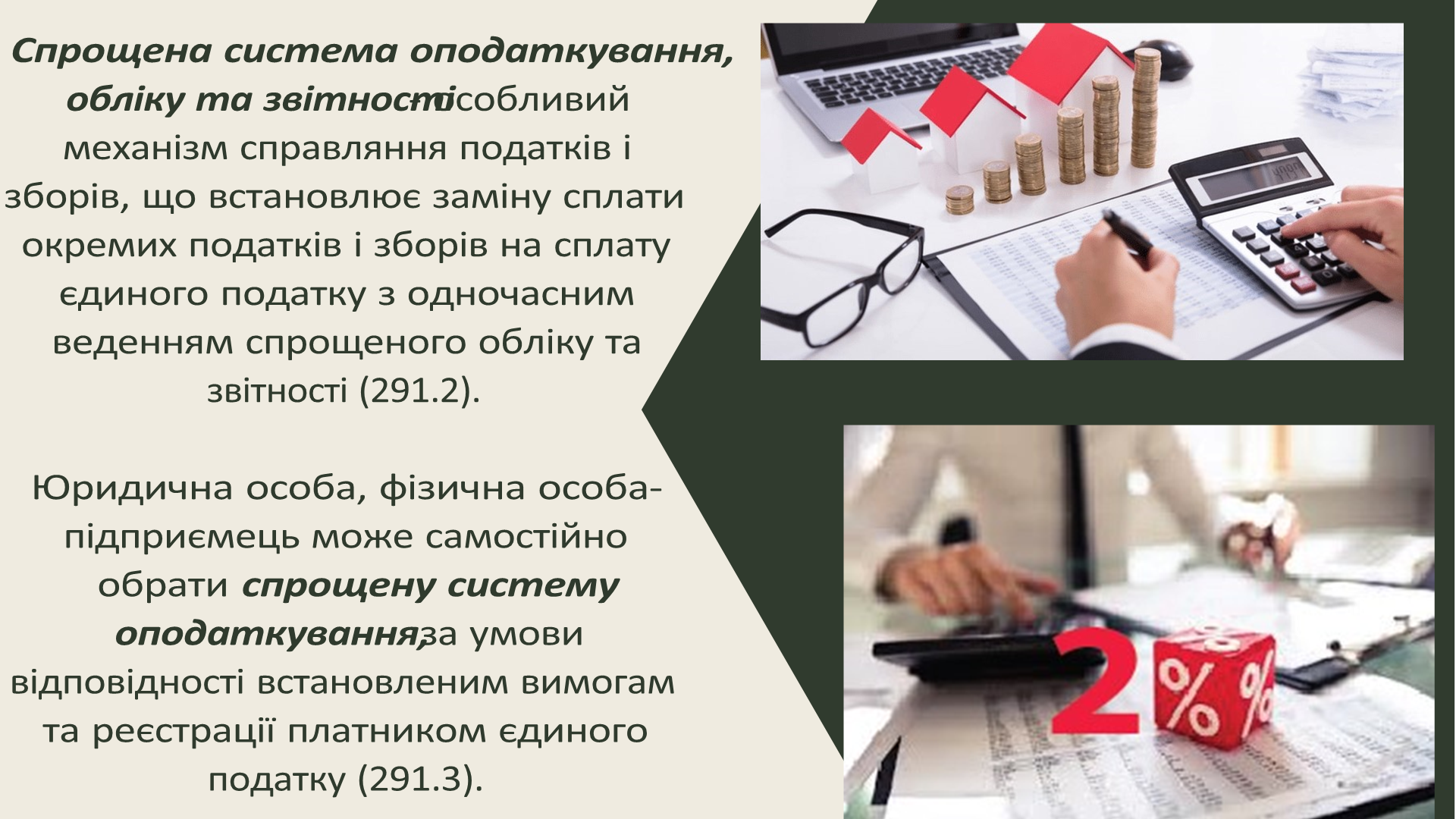

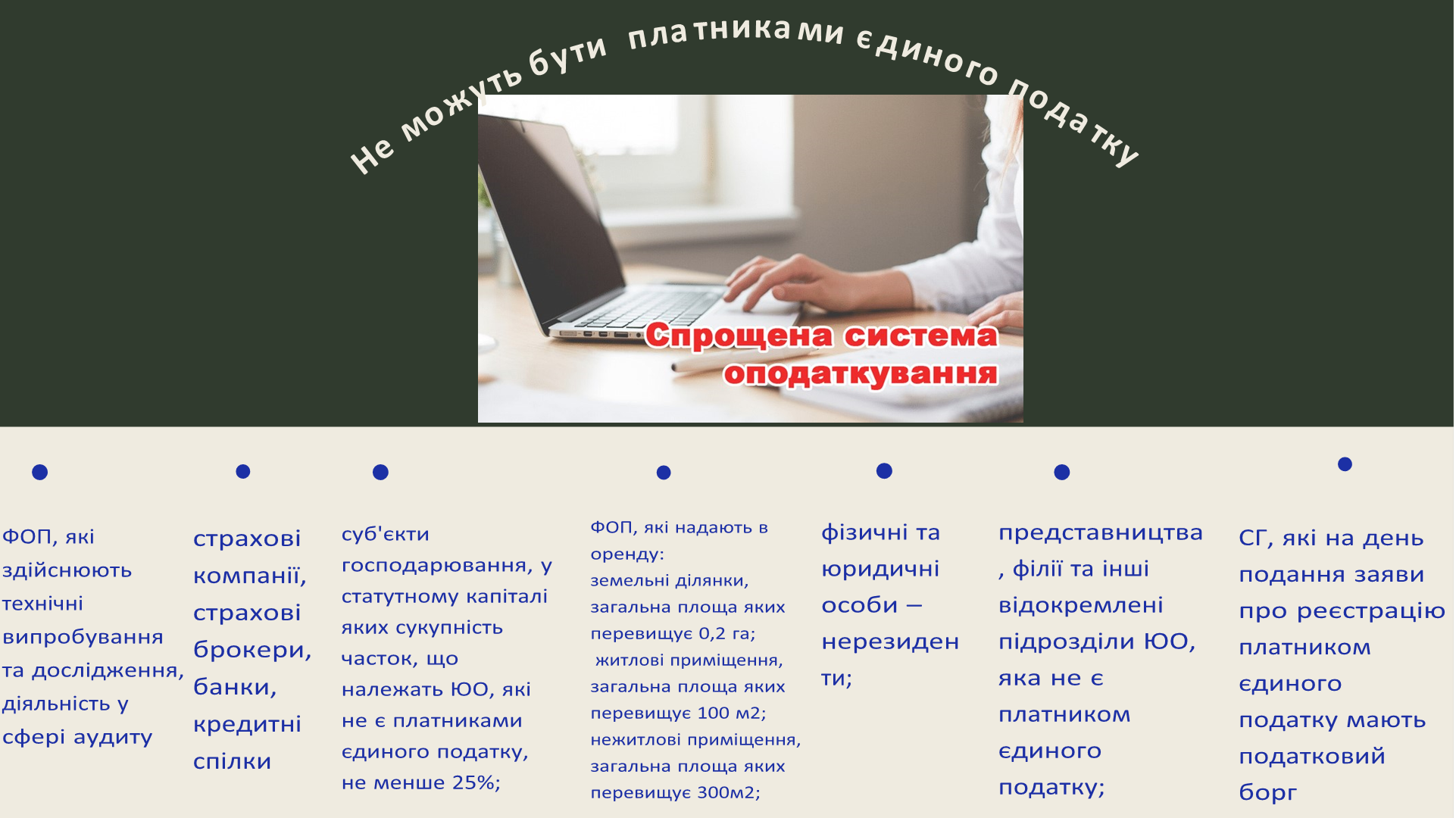

Визначення доходу здійснюється для цілей оподаткування єдиним податком та для надання права суб'єкту господарювання зареєструватися платником єдиного податку, перебувати на спрощеній системі оподаткування.

Визначення доходу здійснюється для цілей оподаткування єдиним податком та для надання права суб'єкту господарювання зареєструватися платником єдиного податку, перебувати на спрощеній системі оподаткування.

Дохід платника єдиного податку:

1) ФОП: дохід, отриманий протягом податкового

(звітного) періоду в грошовій (готівковій, безготівковій), матеріальній або нематеріальній формах.

2) ЮО: будь-який дохід, включаючи дохід філій,отриманий протягом податкового (звітного) періоду, в грошовій (готівковій, безготівковій), матеріальній або нематеріальній формах.

ДО СУМИ ДОХОДУ ПЛАТНИКА ЄДИНОГО ПОДАТКУ ВКЛЮЧАЄТЬСЯ:

- вартість безоплатно отриманих протягом звітного періоду товарів (робіт,послуг);

- сума кредиторської заборгованості, за якою минув строк позовної давності

(для 3-ї групи-платників ПДВ );

-  вартість реалізованих протягом звітного періоду товарів (робіт, послуг), за якіотримана попередня оплата (аванс) у період сплати інших податків і зборів, (для 3-ї групи )

вартість реалізованих протягом звітного періоду товарів (робіт, послуг), за якіотримана попередня оплата (аванс) у період сплати інших податків і зборів, (для 3-ї групи )

При продажу основних засобів юридичними особами платниками єдиного податку дохід визначається як сума коштів, отриманих від продажу таких основних засобів.

Якщо основні засоби продані після їх використання протягом 12 календарних місяців з дня введення в експлуатацію, дохід

визначається як різниця між сумою коштів, отриманою від

продажу таких основних засобів, та їх залишковою балансовою вартістю, що склалася на день продажу.

|

|

|

|||

|

|

|

|

||

|

|

||

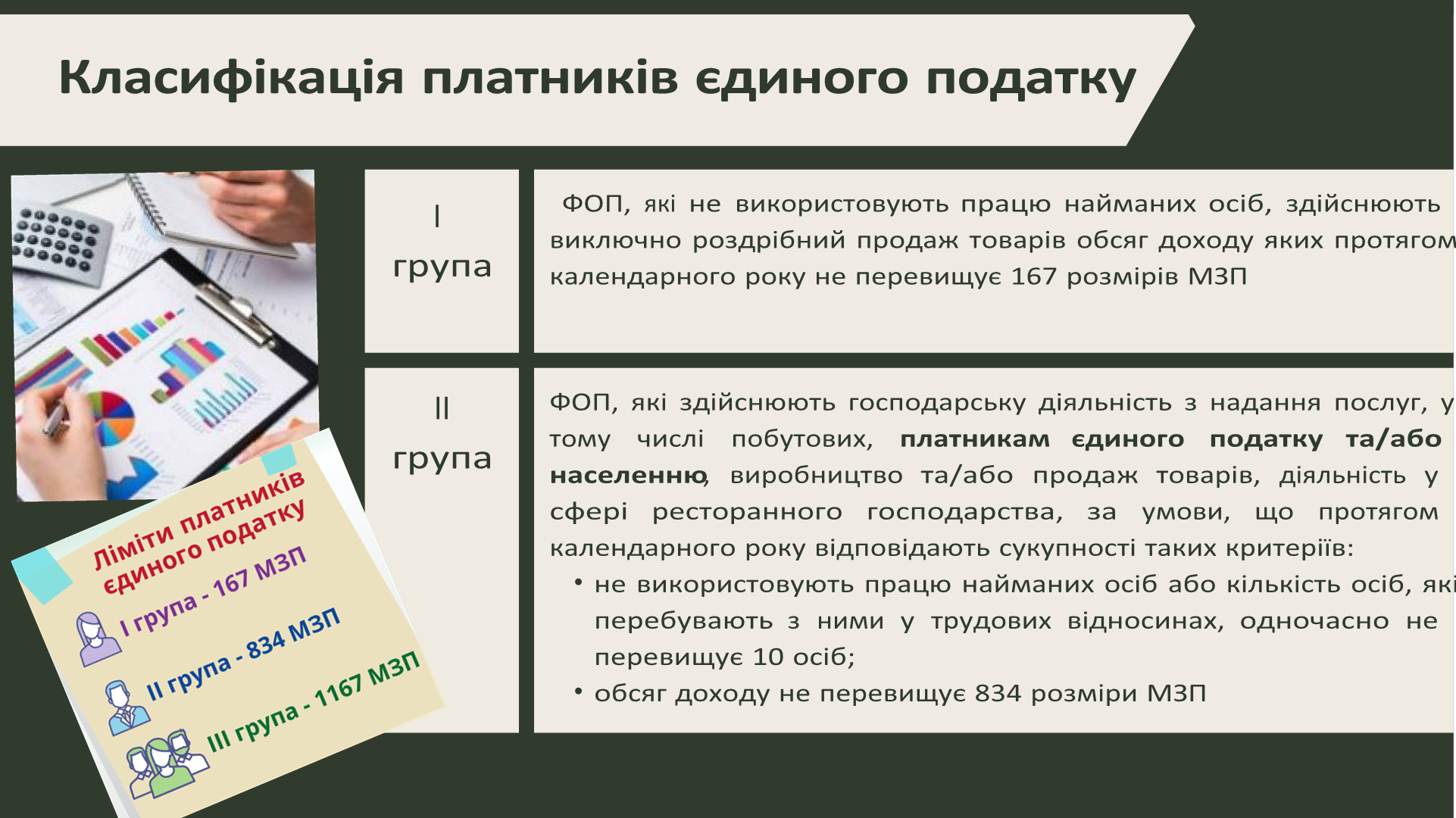

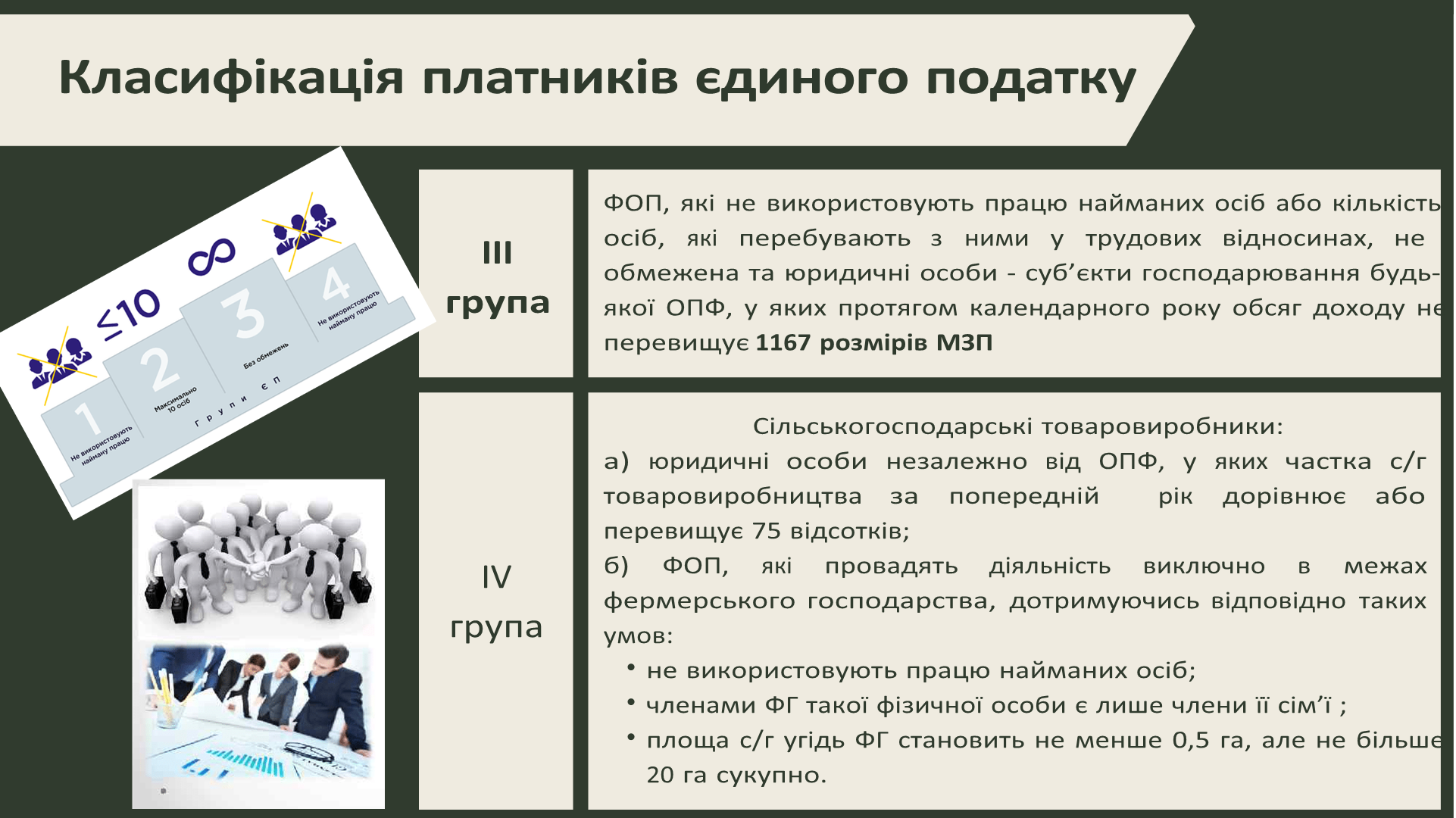

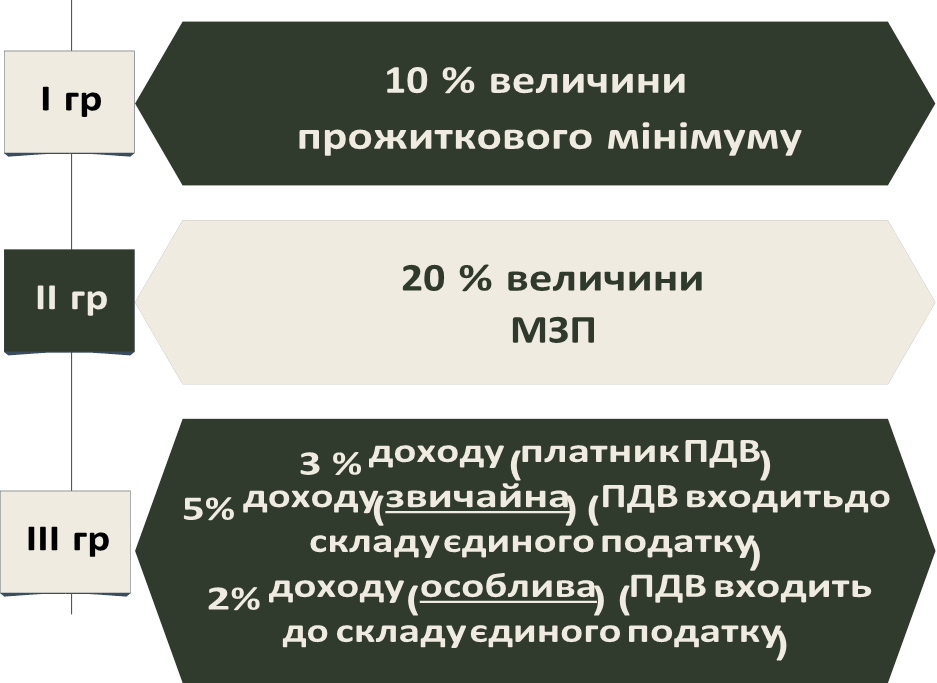

Ставка єдиного податку встановлюється для платників єдиного податку першої - третьої групи

(фізичні особи - підприємці) у розмірі 15 відсотків:

1) до суми перевищення обсягу доходу 2) до доходу, отриманого від провадження діяльності, не зазначеної у реєстрі платників єдиного податку 3) до доходу, отриманого при застосуванні іншого способу розрахунків;

1) до суми перевищення обсягу доходу 2) до доходу, отриманого від провадження діяльності, не зазначеної у реєстрі платників єдиного податку 3) до доходу, отриманого при застосуванні іншого способу розрахунків;

4) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування;

Ставки єдиного податку для платників третьої групи

(юридичні особи) встановлюються у подвійному розмірі ставок

1) до суми перевищення обсягу доходу 2) до доходу, отриманого при застосуванні іншого способу розрахунків,

3) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування.

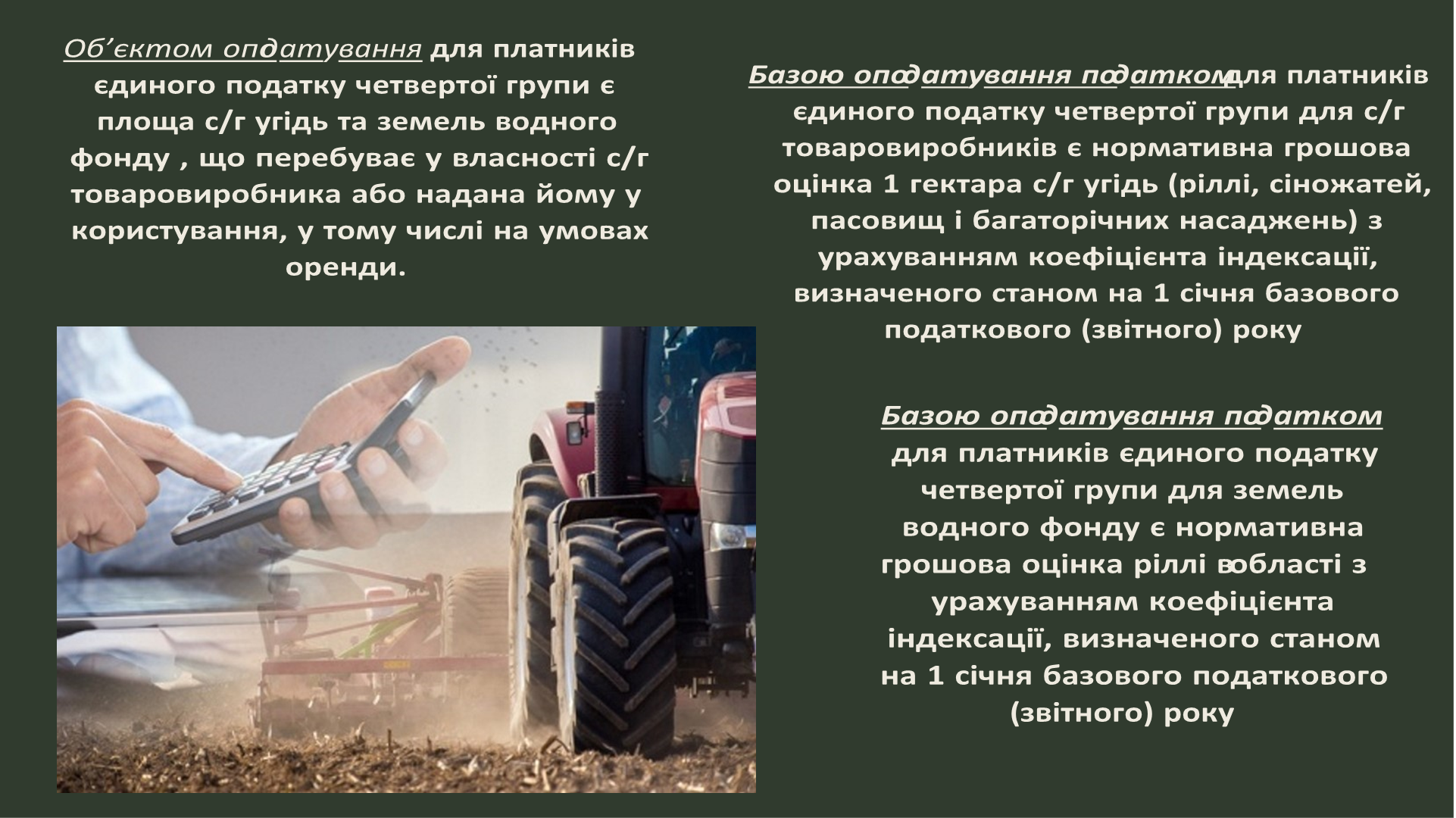

Для платників єдиного податку четвертої групи розмір ставок податку з 1 га с/г угідь або земель водного фонду залежить від категорії земель, їх розташування та становить (у відсотках бази оподаткування): для ріллі, сіножатей і пасовищ (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, а також с/г угідь, що перебувають в умовах закритого ґрунту) - 0,95; для ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, - 0,57; для багаторічних насаджень (крім багаторічних насаджень, розташованих у гірських зонах та на поліських територіях) - 0,57; для багаторічних насаджень, розташованих у гірських зонах та на поліських територіях, - 0,19; для земель водного фонду - 2,43; для с/г угідь, що перебувають в умовах закритого ґрунту, - 6,33.

Для платників єдиного податку четвертої групи розмір ставок податку з 1 га с/г угідь або земель водного фонду залежить від категорії земель, їх розташування та становить (у відсотках бази оподаткування): для ріллі, сіножатей і пасовищ (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, а також с/г угідь, що перебувають в умовах закритого ґрунту) - 0,95; для ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, - 0,57; для багаторічних насаджень (крім багаторічних насаджень, розташованих у гірських зонах та на поліських територіях) - 0,57; для багаторічних насаджень, розташованих у гірських зонах та на поліських територіях, - 0,19; для земель водного фонду - 2,43; для с/г угідь, що перебувають в умовах закритого ґрунту, - 6,33.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

ДОМАШНЄ ЗАВДАННЯ

1. Вивчити і опрацювати новий матеріал.

2. Скласти опорний конспект:

Тема: Спрощена система оподаткування. Єдиний податок для юридичних осіб та фізичних осіб-підприємців

1.Ведення обліку і складання звітності суб'єктами спрощеної системи оподаткування.

2.Особливості нарахування, сплати та подання звітності з окремих податків і зборів платниками єдиного податку.

Рекомендована література:

ПОДАТКОВИЙ КОДЕКС УКРАЇНИ № 2755-VI від 02.12.2010 р. РОЗДІЛ XIV. СПЕЦІАЛЬНІ ПОДАТКОВІ РЕЖИМИ,

ГЛАВА 1. СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ, ОБЛІКУ ТА ЗВІТНОСТІ

ПОДАТКОВИЙ КОДЕКС УКРАЇНИ № 2755-VI від 02.12.2010 р. РОЗДІЛ XX. ПЕРЕХІДНІ ПОЛОЖЕННЯ. Підрозділ 8.

Особливості справляння єдиного податку та фіксованого податку

ЗАКОН УКРАЇНИ №2464-VІ "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування.

Навчальний посібник «Конспект лекцій з дисципліни податкова система» / Попіль О.М. – Заліщики, 2020 – 1

![]() 2. Зробити презентацію "Електронна звітність ФОП з використанням програмного забезпечення"

2. Зробити презентацію "Електронна звітність ФОП з використанням програмного забезпечення"

![]()

про публікацію авторської розробки

Додати розробку