Відкрите заняття з дисципліни "Бухгалтерський облік" Презентація

Навчальна мета: закріпити раніше засвоєний матеріал, набуття теоретичних знань з документації господарських операцій

Розвиваюча мета: розвивати логічне мислення, аналітичне мислення. Розвивати пізнавальну самостійність, вміння узагальнювати і аналізувати.

Виховна мета: виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується. Вміння робити самоаналіз, моніторинг своєї діяльності: «Чи лінувався? Чи не зрозумів? Чому саме не досяг успіху?». Вміння знаходити свою власну причину невдачі — і подолати її. Тільки так можна зробити новий виток у своєму розвитку.

Тема № 5.1: Первинне спостереження та документація. Викладач: Яковенко С.Л.

Навчальна мета: закріпити раніше засвоєний матеріал, набуття теоретичних знань з документації господарських операцій Розвиваюча мета: розвивати логічне мислення, аналітичне мислення. Розвивати пізнавальну самостійність, вміння узагальнювати і аналізувати. Виховна мета: виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується. Вміння робити самоаналіз, моніторинг своєї діяльності: «Чи лінувався? Чи не зрозумів? Чому саме не досяг успіху?». Вміння знаходити свою власну причину невдачі — і подолати її. Тільки так можна зробити новий виток у своєму розвитку. Методична мета: активізація самостійної роботи студентів на занятті.

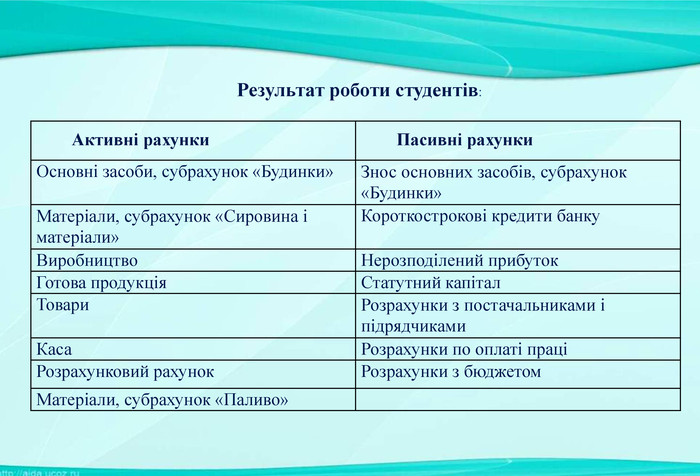

Активні рахунки Пасивні рахунки Основні засоби, субрахунок «Будинки» Знос основних засобів, субрахунок «Будинки» Матеріали, субрахунок «Сировина і матеріали» Короткострокові кредити банку Виробництво Нерозподілений прибуток Готова продукція Статутний капітал Товари Розрахунки з постачальниками і підрядчиками Каса Розрахунки по оплаті праці Розрахунковий рахунок Розрахунки з бюджетом Матеріали, субрахунок «Паливо» Результат роботи студентів:

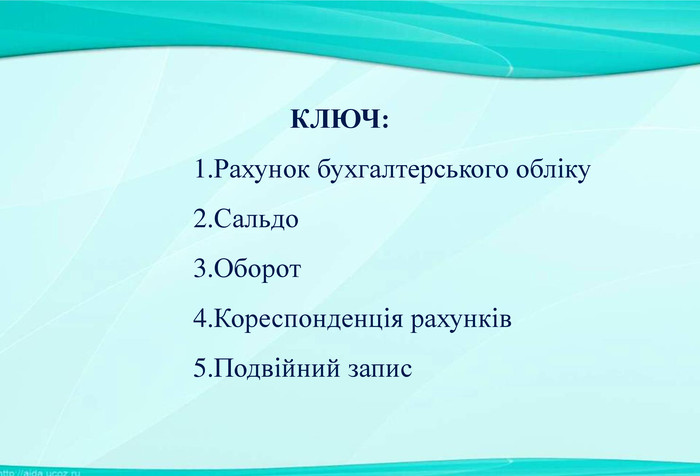

КЛЮЧ: Рахунок бухгалтерського обліку Сальдо Оборот Кореспонденція рахунків Подвійний запис

Тема № 5.1: Первинне спостереження та документація. Викладач: Яковенко С.Л.

1. Поняття про бухгалтерські документи та їх значення 2. Реквізити документів. Вимоги до змісту і оформлення документів 3. Класифікація документів 4. Порядок перевірки і опрацювання документів 5. Документообіг та його організація 6. Організація зберігання документів

Бухгалтерський документ – це письмове розпорядження на право виконання господарської операції або письмовий доказ того, що господарська операція фактично була здійснена. СПОСІБ ОФОРМЛЕННЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ ДОКУМЕНТАМИ НАЗИВАЄТЬСЯ ДОКУМЕНТАЦІЄЮ.

ЗНАЧЕННЯ ДОКУМЕНТАЦІЇ : БУХГАЛТЕРСЬКІ ДОКУМЕНТИ ВИКОРИСТОВУЮТЬ ДЛЯ ПЕРЕДАЧІ РОЗПОРЯДЖЕНЬ ВІД РОЗПОРЯДНИКА ВИКОНАВЦЮ, ТОБТО ДЛЯ УПРАВЛІННЯ ГОСПОДАРСЬКИМИ ПРОЦЕСАМИ НА ПІДПРИЄМСТВІ; ЗА ДОПОМОГОЮ ДОКУМЕНТІВ КОНТРОЛЮЮТЬСЯ ПРАВИЛЬНІСТЬ ЗДІЙСНЕННЯ ОПЕРАЦІЙ, НАЯВНІСТЬ ТА СТАН ЗБЕРІГАННЯ МАТЕРІАЛЬНИХ ЦІННОСТЕЙ, ЇХ РУХ; НА ОСНОВІ ДОКУМЕНТІВ ВЕДЕТЬСЯ ПОТОЧНИЙ АНАЛІЗ ВИКОНУВАНОЇ ЧИ ВИКОНАНОЇ РОБОТИ, ФІНАНСОВИЙ КОНТРОЛЬ, АУДИТ І ДОКУМЕНТАЛЬНІ РЕВІЗІЇ; ДОКУМЕНТИ МАЮТЬ ПРАВОВЕ (ЮРИДИЧНЕ) ЗНАЧЕННЯ ЯК ПИСЬМОВИЙ ДОКАЗ ЗДІЙСНЕННЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ, А ТОМУ ВИКОРИСТОВУЮТЬСЯ СУДОВИМИ ОРГАНАМИ ПРИ РОЗГЛЯДІ ГОСПОДАРСЬКИХ ПОЗОВІВ. СУДОВІ ОРГАНИ ВИЗНАЮТЬ ЗА ДОКУМЕНТОМ ДОКАЗОВУ, ЮРИДИЧНУ СИЛУ В ТОМУ РАЗІ, ЯКЩО ЇХ СКЛАДЕНО СВОЄЧАСНО І НАЛЕЖНИМ ЧИНОМ ОФОРМЛЕНО.

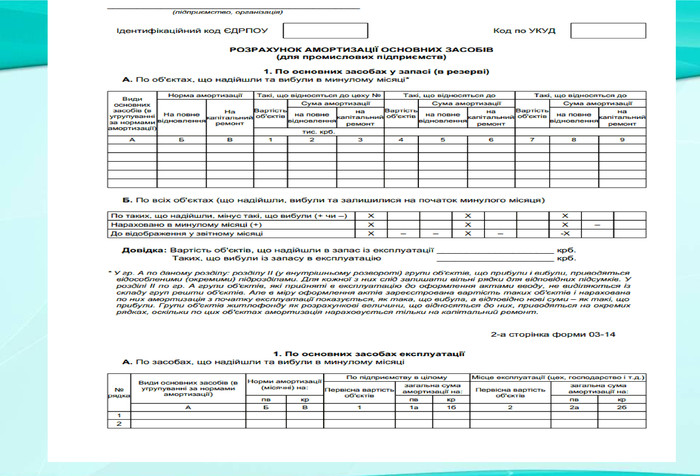

Вимоги, які пред’являються до первинної документації. Первинні документи повинні бути складені у момент проведення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення. Усі первинні документи, облікові регістри і бухгалтерська звітність повинні складатись українською мовою. Первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади.

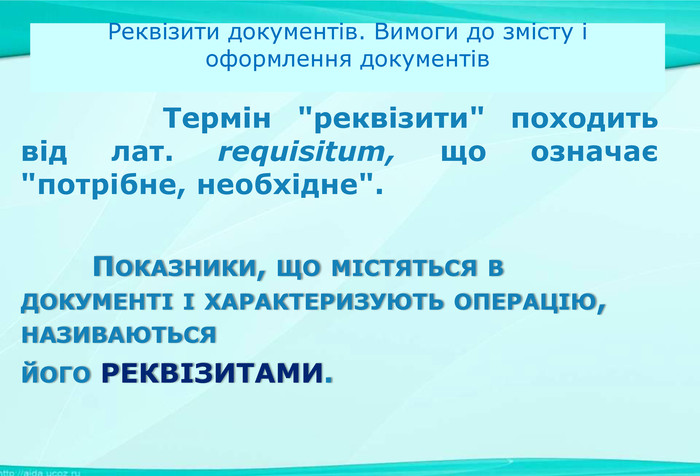

Реквізити документів. Вимоги до змісту і оформлення документів Термін "реквізити" походить від лат. requisitum, що означає "потрібне, необхідне". ПОКАЗНИКИ, ЩО МІСТЯТЬСЯ В ДОКУМЕНТІ І ХАРАКТЕРИЗУЮТЬ ОПЕРАЦІЮ, НАЗИВАЮТЬСЯ ЙОГО РЕКВІЗИТАМИ.

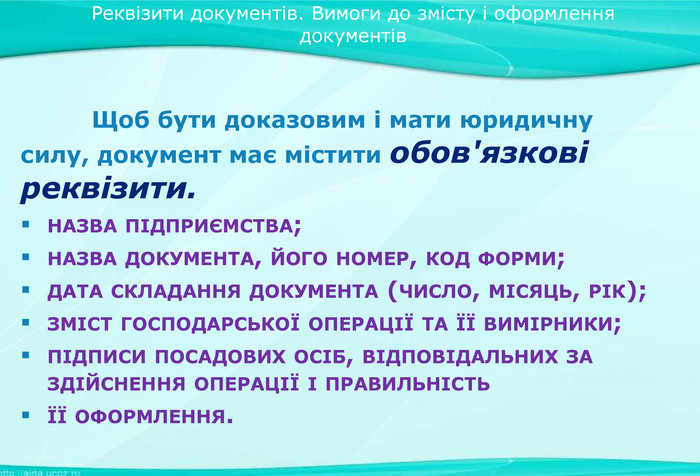

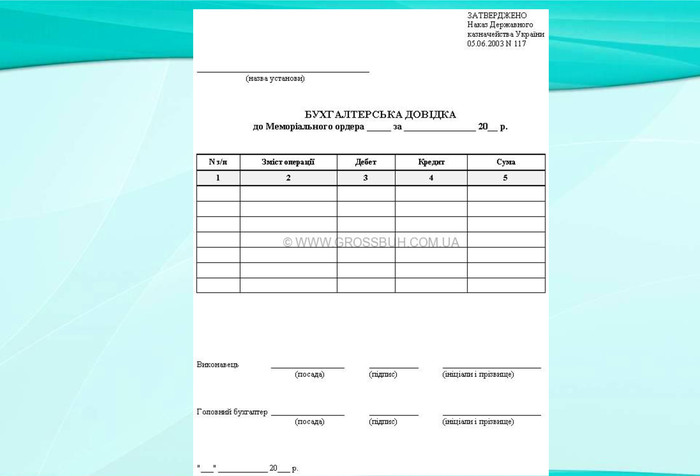

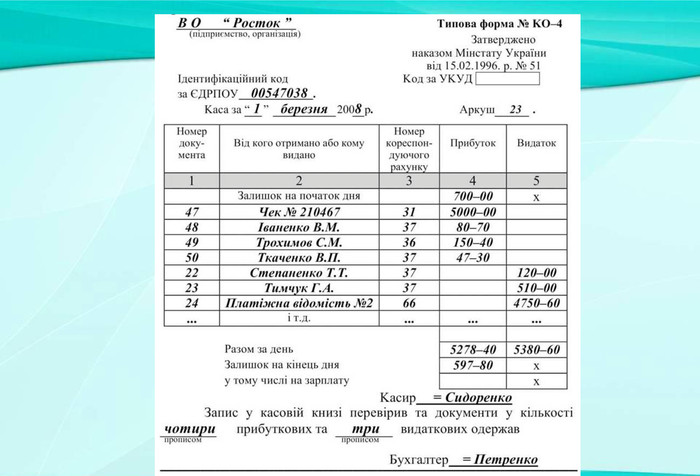

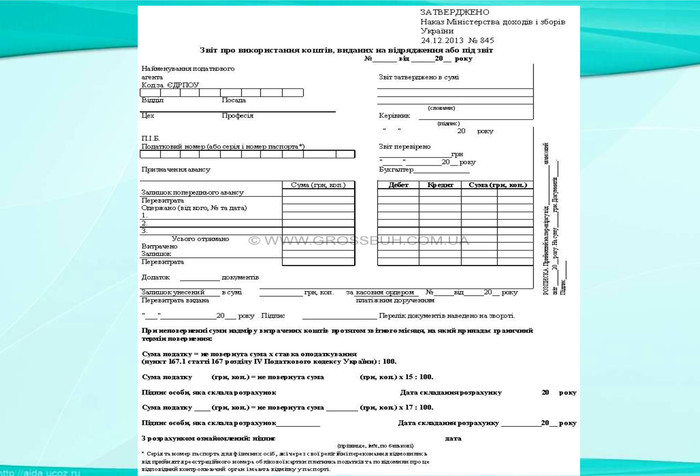

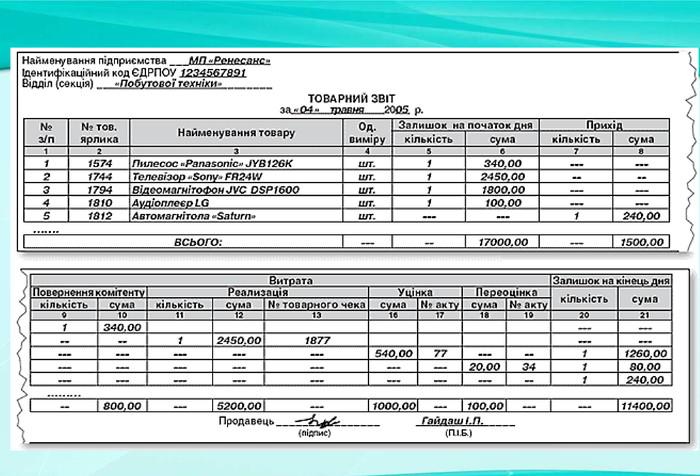

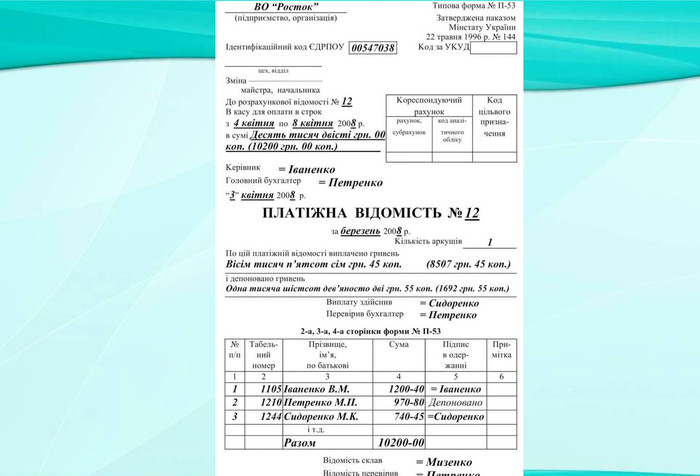

Щоб бути доказовим і мати юридичну силу, документ має містити обов'язкові реквізити. НАЗВА ПІДПРИЄМСТВА; НАЗВА ДОКУМЕНТА, ЙОГО НОМЕР, КОД ФОРМИ; ДАТА СКЛАДАННЯ ДОКУМЕНТА (ЧИСЛО, МІСЯЦЬ, РІК); ЗМІСТ ГОСПОДАРСЬКОЇ ОПЕРАЦІЇ ТА ЇЇ ВИМІРНИКИ; ПІДПИСИ ПОСАДОВИХ ОСІБ, ВІДПОВІДАЛЬНИХ ЗА ЗДІЙСНЕННЯ ОПЕРАЦІЇ І ПРАВИЛЬНІСТЬ ЇЇ ОФОРМЛЕННЯ. Реквізити документів. Вимоги до змісту і оформлення документів

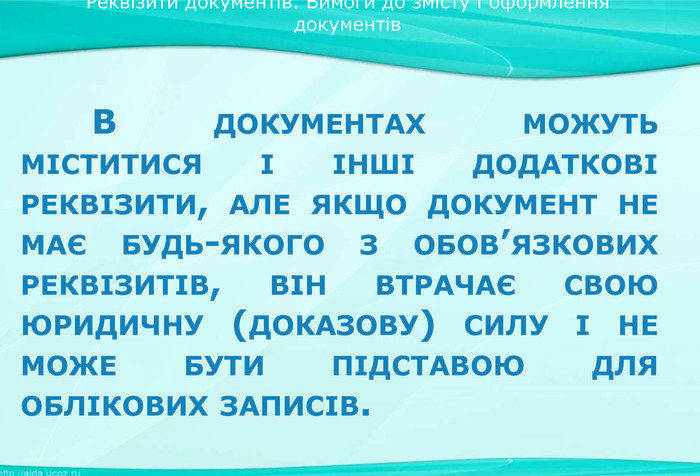

В ДОКУМЕНТАХ МОЖУТЬ МІСТИТИСЯ І ІНШІ ДОДАТКОВІ РЕКВІЗИТИ, АЛЕ ЯКЩО ДОКУМЕНТ НЕ МАЄ БУДЬ-ЯКОГО З ОБОВ’ЯЗКОВИХ РЕКВІЗИТІВ, ВІН ВТРАЧАЄ СВОЮ ЮРИДИЧНУ (ДОКАЗОВУ) СИЛУ І НЕ МОЖЕ БУТИ ПІДСТАВОЮ ДЛЯ ОБЛІКОВИХ ЗАПИСІВ. Реквізити документів. Вимоги до змісту і оформлення документів

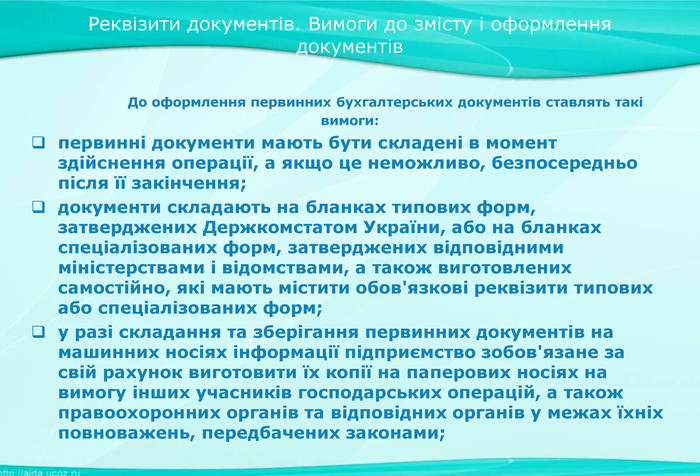

До оформлення первинних бухгалтерських документів ставлять такі вимоги: первинні документи мають бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення; документи складають на бланках типових форм, затверджених Держкомстатом України, або на бланках спеціалізованих форм, затверджених відповідними міністерствами і відомствами, а також виготовлених самостійно, які мають містити обов'язкові реквізити типових або спеціалізованих форм; у разі складання та зберігання первинних документів на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їхніх повноважень, передбачених законами; Реквізити документів. Вимоги до змісту і оформлення документів

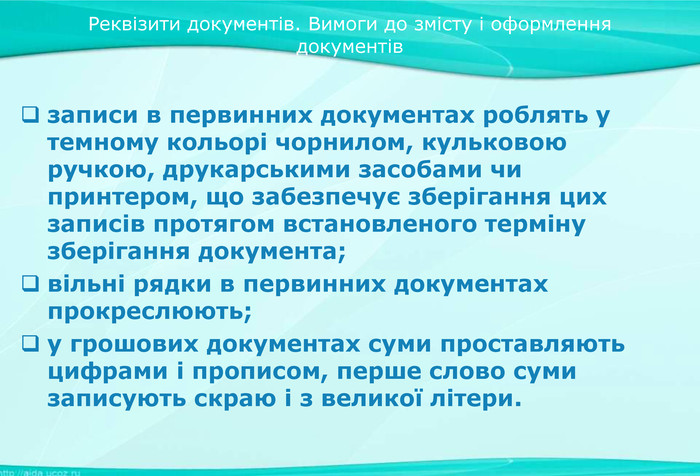

записи в первинних документах роблять у темному кольорі чорнилом, кульковою ручкою, друкарськими засобами чи принтером, що забезпечує зберігання цих записів протягом встановленого терміну зберігання документа; вільні рядки в первинних документах прокреслюють; у грошових документах суми проставляють цифрами і прописом, перше слово суми записують скраю і з великої літери. Реквізити документів. Вимоги до змісту і оформлення документів

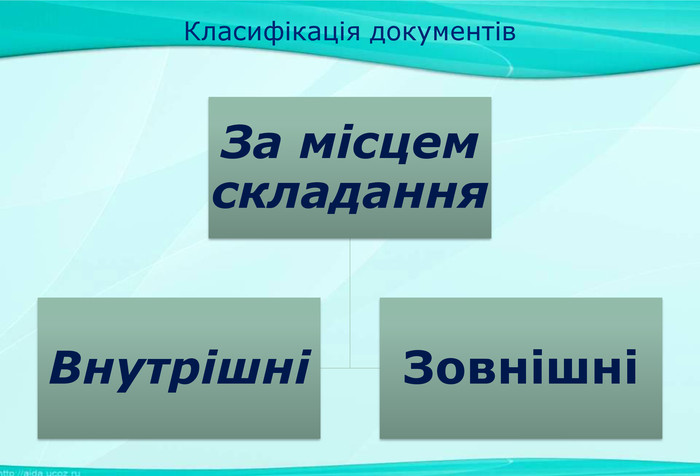

Класифікація документів

Внутрішні документи

Зовнішні документи

Класифікація документів

Розпорядчі документи

Виконавчі документи

Документи бухгалтерського оформлення

Комбіновані документи

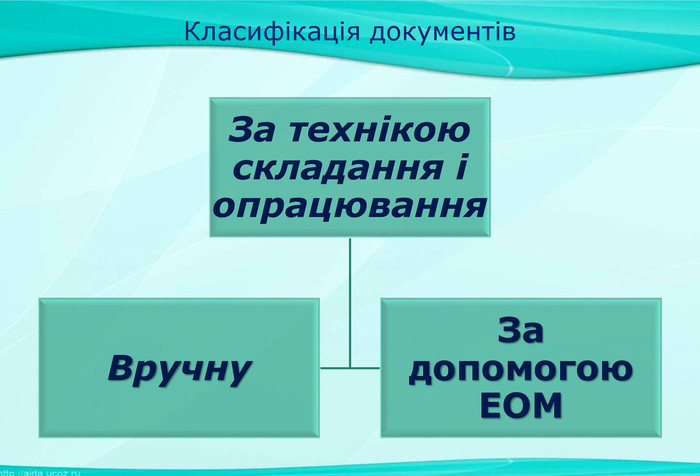

Класифікація документів

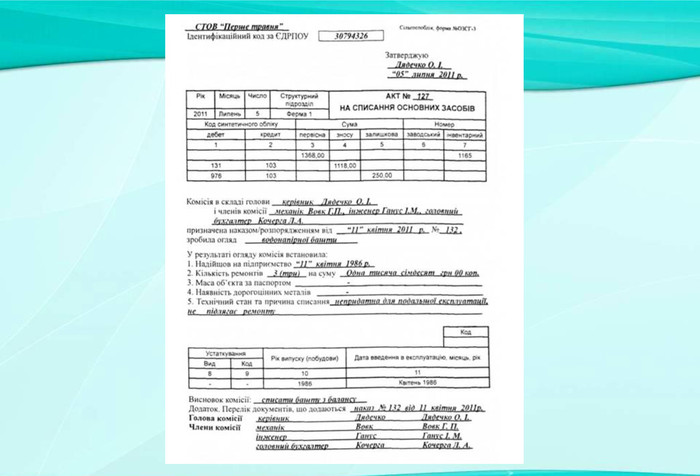

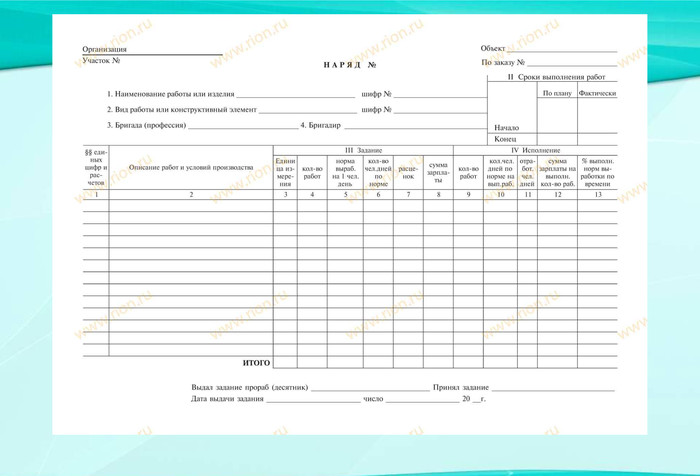

Первинні документи

Зведені документи

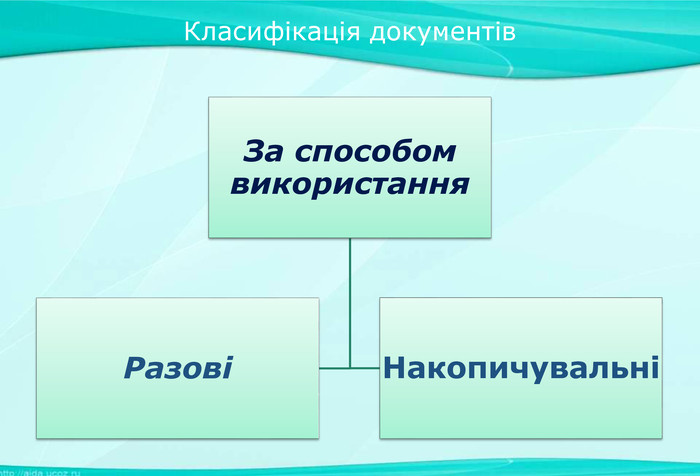

Класифікація документів

Разові документи

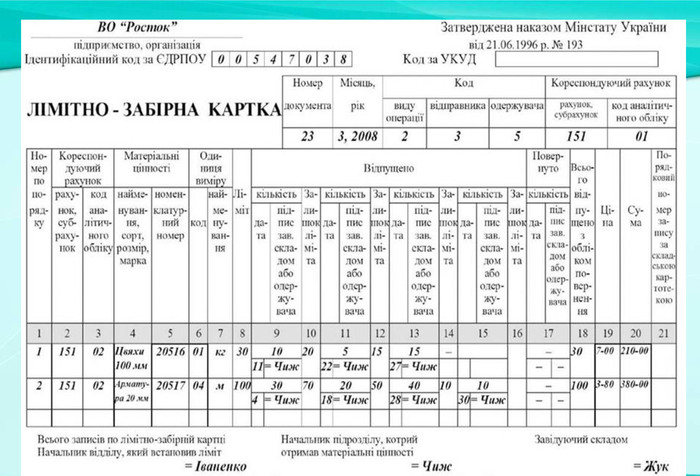

Накопичувальні документи

Класифікація документів

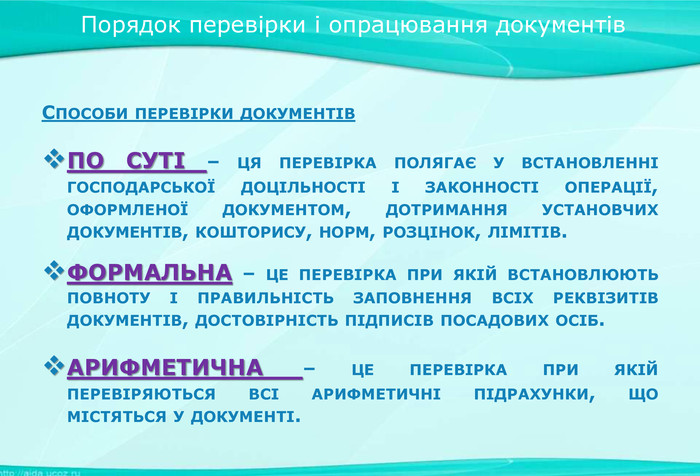

Порядок перевірки і опрацювання документів СПОСОБИ ПЕРЕВІРКИ ДОКУМЕНТІВ ПО СУТІ – ЦЯ ПЕРЕВІРКА ПОЛЯГАЄ У ВСТАНОВЛЕННІ ГОСПОДАРСЬКОЇ ДОЦІЛЬНОСТІ І ЗАКОННОСТІ ОПЕРАЦІЇ, ОФОРМЛЕНОЇ ДОКУМЕНТОМ, ДОТРИМАННЯ УСТАНОВЧИХ ДОКУМЕНТІВ, КОШТОРИСУ, НОРМ, РОЗЦІНОК, ЛІМІТІВ. ФОРМАЛЬНА – ЦЕ ПЕРЕВІРКА ПРИ ЯКІЙ ВСТАНОВЛЮЮТЬ ПОВНОТУ І ПРАВИЛЬНІСТЬ ЗАПОВНЕННЯ ВСІХ РЕКВІЗИТІВ ДОКУМЕНТІВ, ДОСТОВІРНІСТЬ ПІДПИСІВ ПОСАДОВИХ ОСІБ. АРИФМЕТИЧНА – ЦЕ ПЕРЕВІРКА ПРИ ЯКІЙ ПЕРЕВІРЯЮТЬСЯ ВСІ АРИФМЕТИЧНІ ПІДРАХУНКИ, ЩО МІСТЯТЬСЯ У ДОКУМЕНТІ.

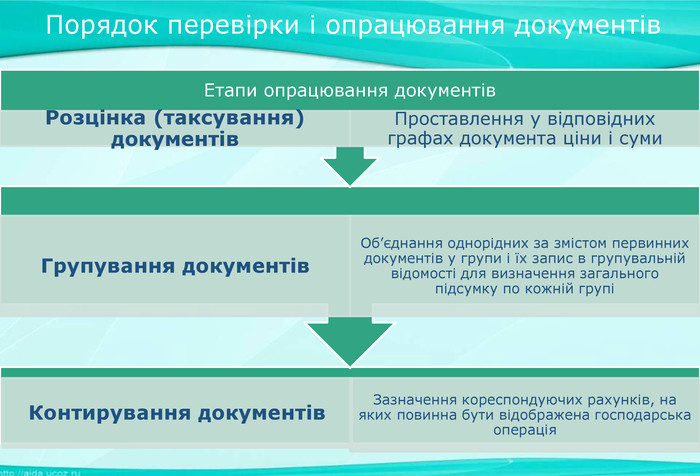

Порядок перевірки і опрацювання документів

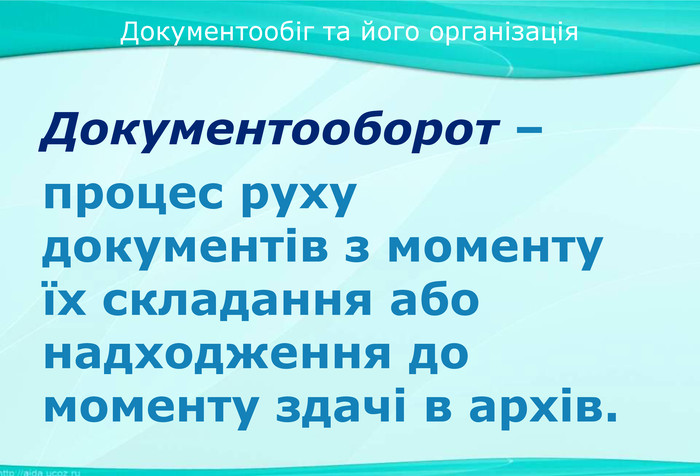

Документообіг та його організація Документооборот – процес руху документів з моменту їх складання або надходження до моменту здачі в архів.

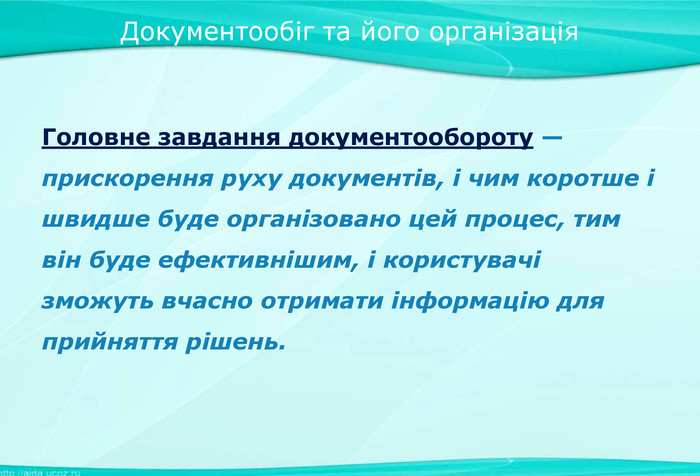

Документообіг та його організація Головне завдання документообороту — прискорення руху документів, і чим коротше і швидше буде організовано цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

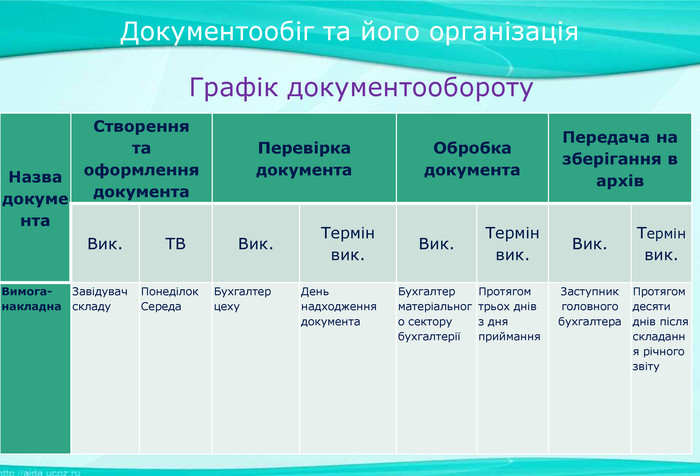

Документообіг та його організація Назва документа Створення та оформлення документа Перевірка документа Обробка документа Передача на зберігання в архів Вик. ТВ Вик. Термін вик. Вик. Термін вик. Вик. Термін вик. Вимога-накладна Завідувач складу Понеділок Середа Бухгалтер цеху День надходження документа Бухгалтер матеріального сектору бухгалтерії Протягом трьох днів з дня приймання Заступник головного бухгалтера Протягом десяти днів після складання річного звіту Графік документообороту

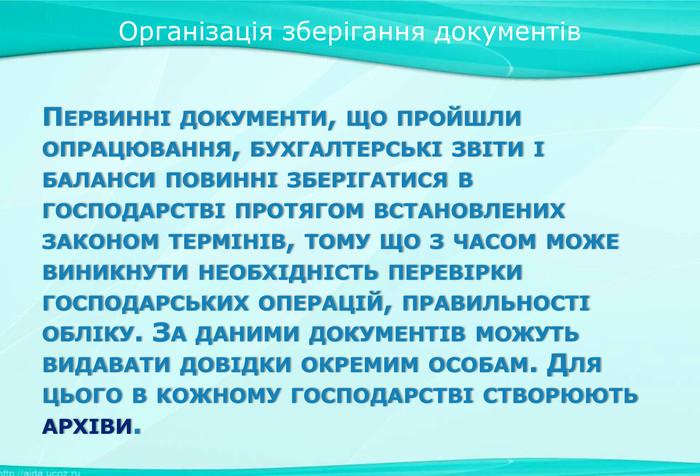

Організація зберігання документів ПЕРВИННІ ДОКУМЕНТИ, ЩО ПРОЙШЛИ ОПРАЦЮВАННЯ, БУХГАЛТЕРСЬКІ ЗВІТИ І БАЛАНСИ ПОВИННІ ЗБЕРІГАТИСЯ В ГОСПОДАРСТВІ ПРОТЯГОМ ВСТАНОВЛЕНИХ ЗАКОНОМ ТЕРМІНІВ, ТОМУ ЩО З ЧАСОМ МОЖЕ ВИНИКНУТИ НЕОБХІДНІСТЬ ПЕРЕВІРКИ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ, ПРАВИЛЬНОСТІ ОБЛІКУ. ЗА ДАНИМИ ДОКУМЕНТІВ МОЖУТЬ ВИДАВАТИ ДОВІДКИ ОКРЕМИМ ОСОБАМ. ДЛЯ ЦЬОГО В КОЖНОМУ ГОСПОДАРСТВІ СТВОРЮЮТЬ АРХІВИ.

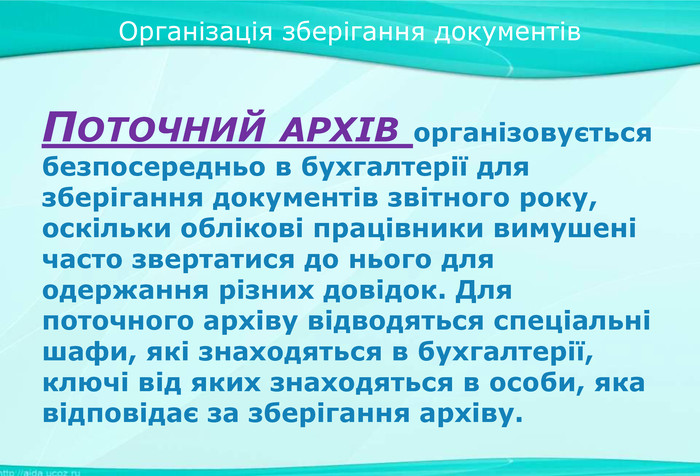

Організація зберігання документів ПОТОЧНИЙ АРХІВ організовується безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки облікові працівники вимушені часто звертатися до нього для одержання різних довідок. Для поточного архіву відводяться спеціальні шафи, які знаходяться в бухгалтерії, ключі від яких знаходяться в особи, яка відповідає за зберігання архіву.

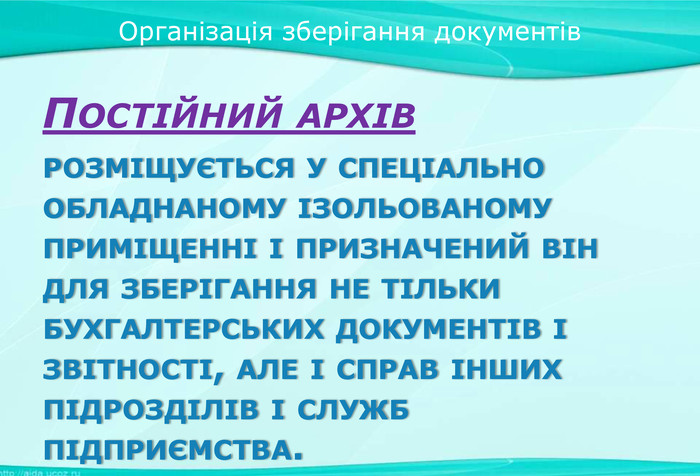

Організація зберігання документів ПОСТІЙНИЙ АРХІВ РОЗМІЩУЄТЬСЯ У СПЕЦІАЛЬНО ОБЛАДНАНОМУ ІЗОЛЬОВАНОМУ ПРИМІЩЕННІ І ПРИЗНАЧЕНИЙ ВІН ДЛЯ ЗБЕРІГАННЯ НЕ ТІЛЬКИ БУХГАЛТЕРСЬКИХ ДОКУМЕНТІВ І ЗВІТНОСТІ, АЛЕ І СПРАВ ІНШИХ ПІДРОЗДІЛІВ І СЛУЖБ ПІДПРИЄМСТВА.

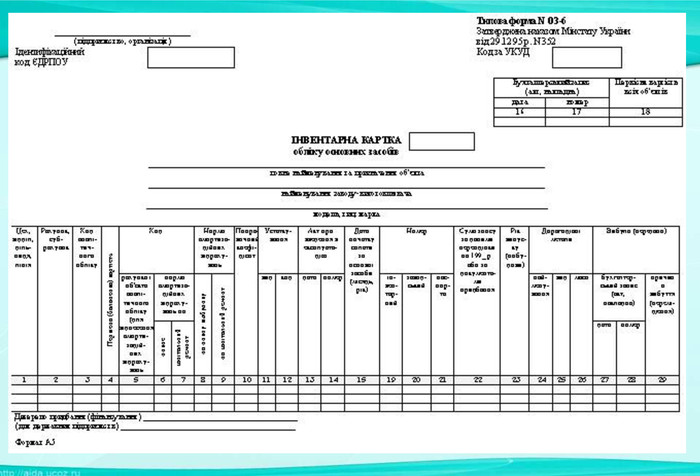

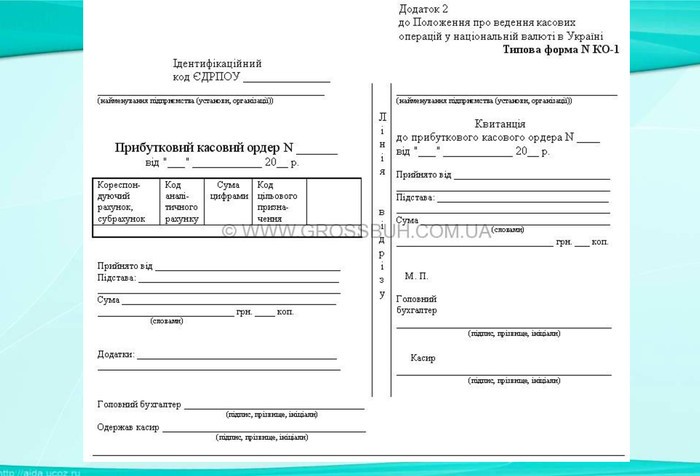

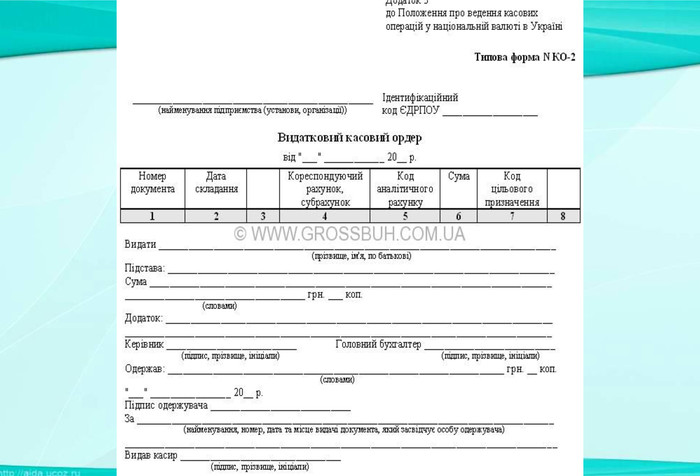

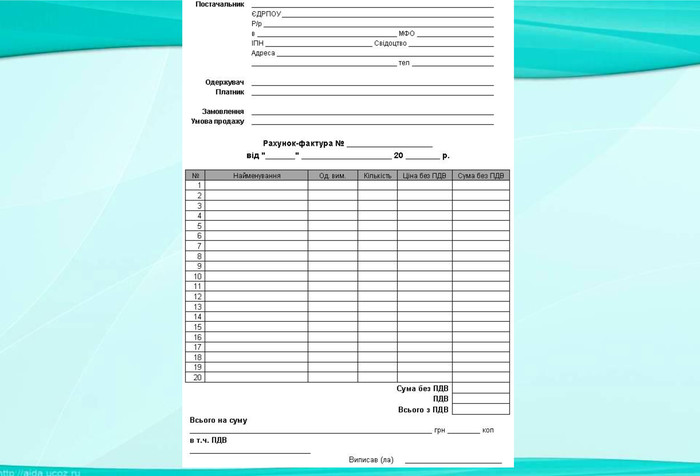

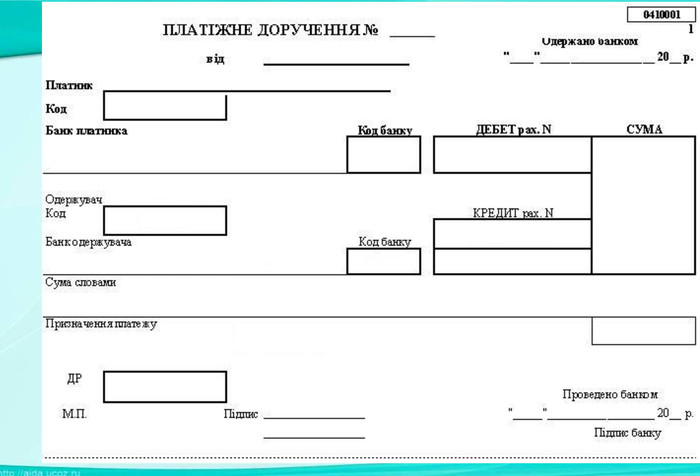

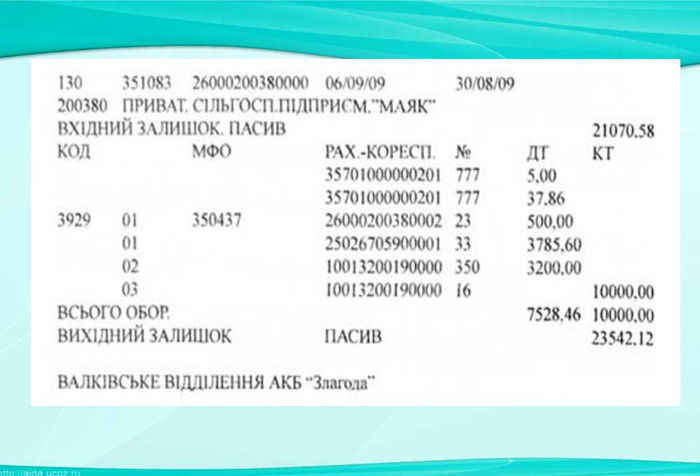

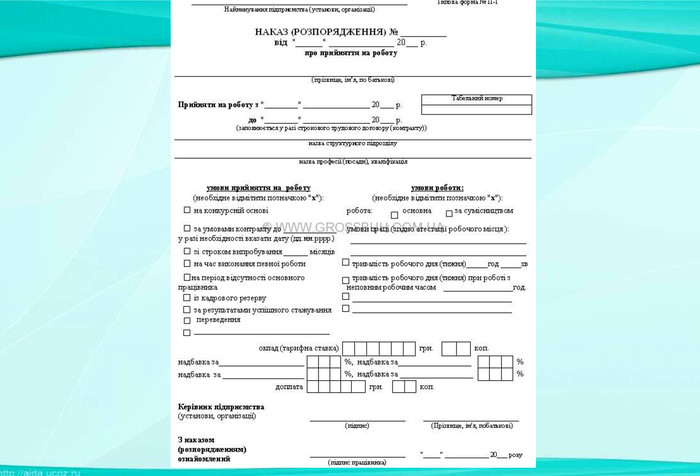

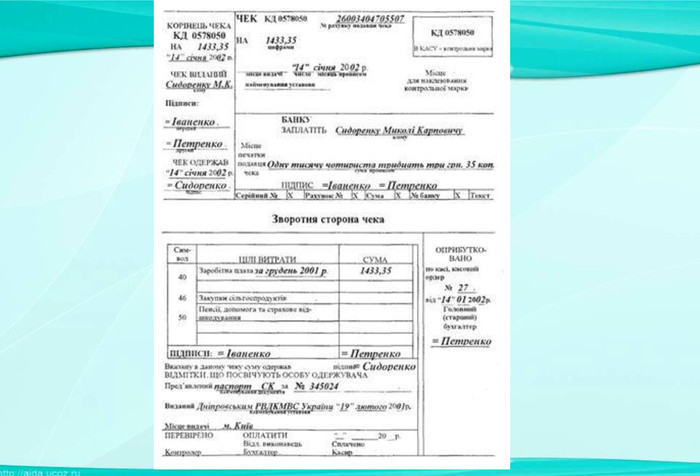

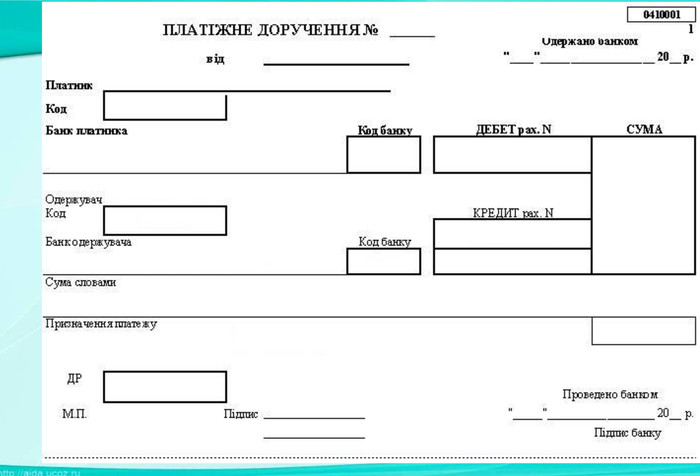

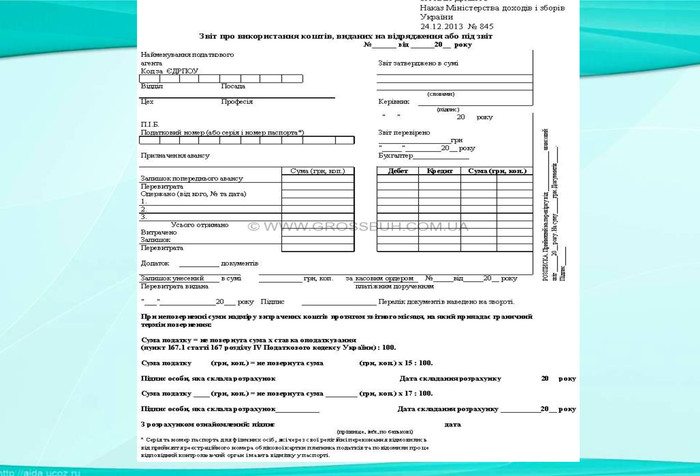

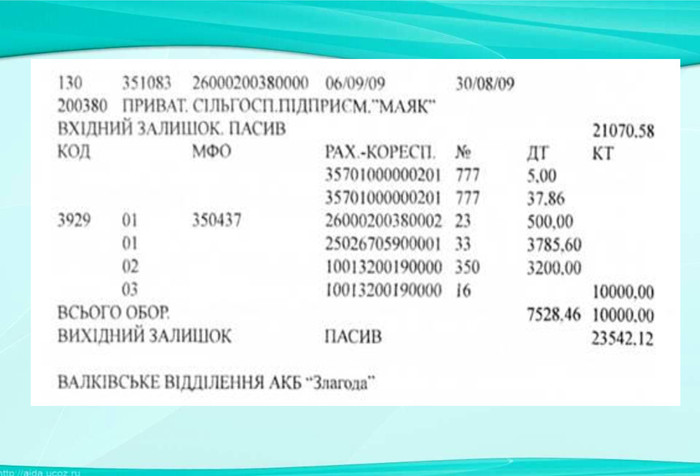

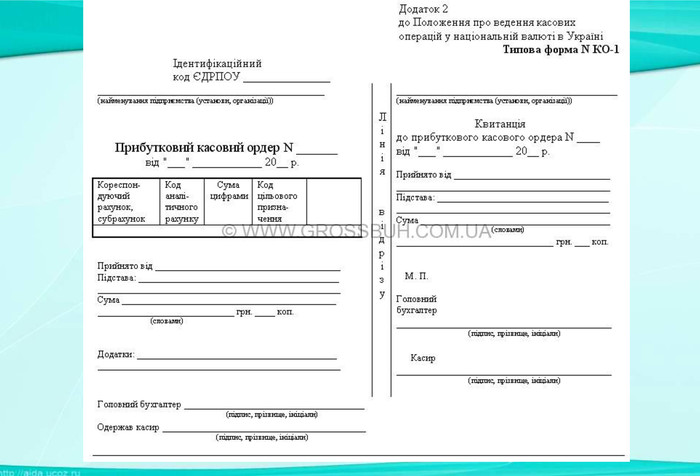

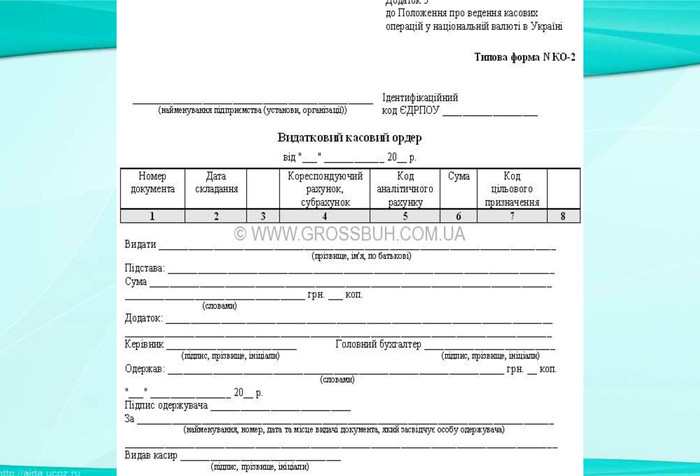

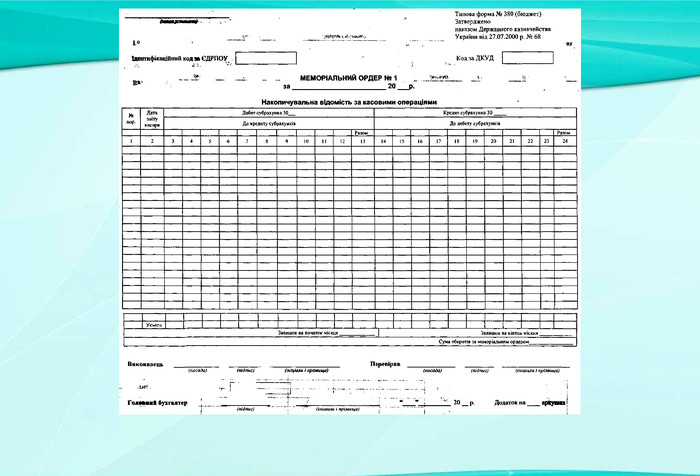

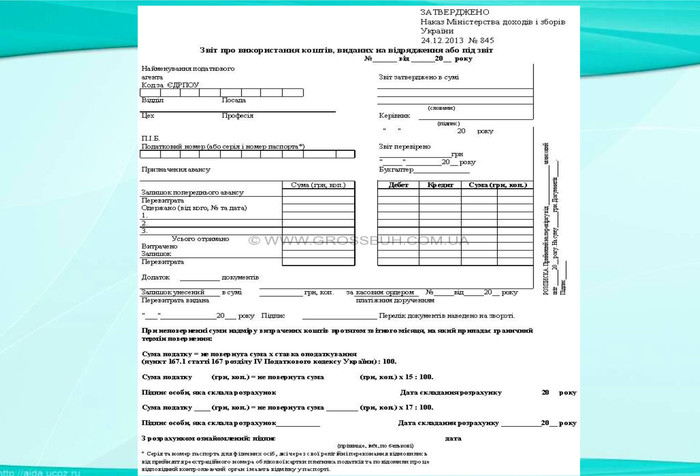

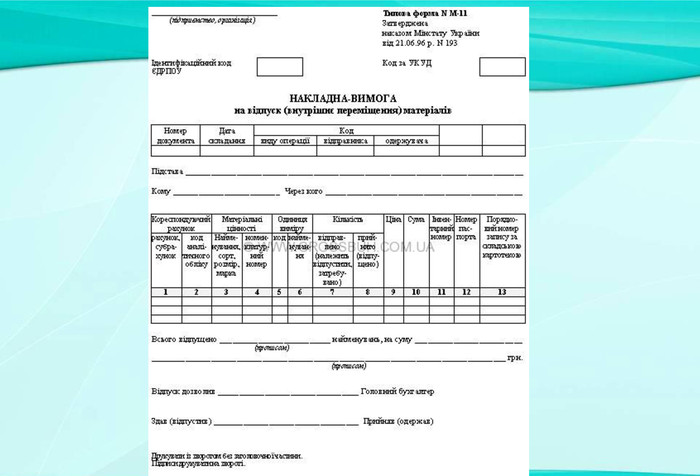

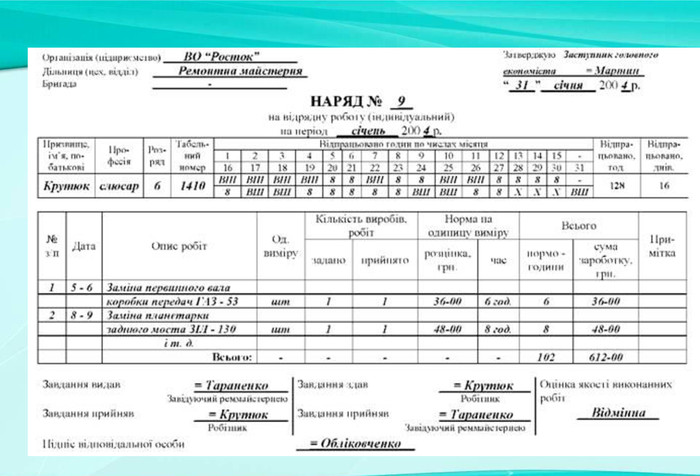

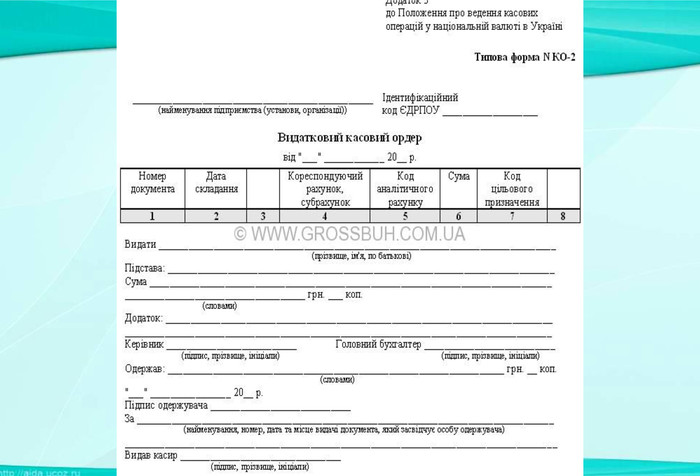

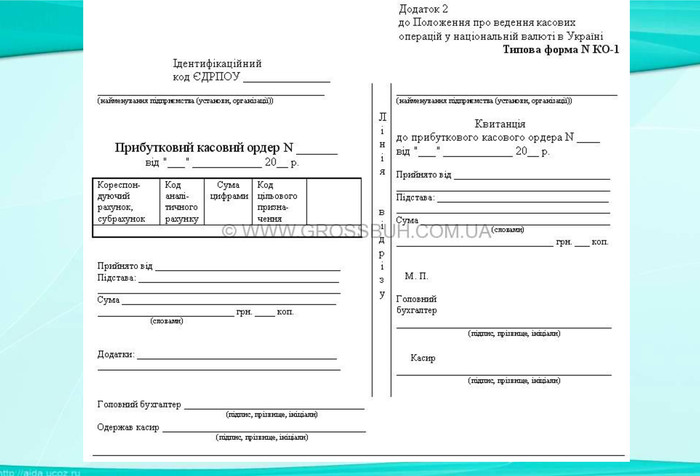

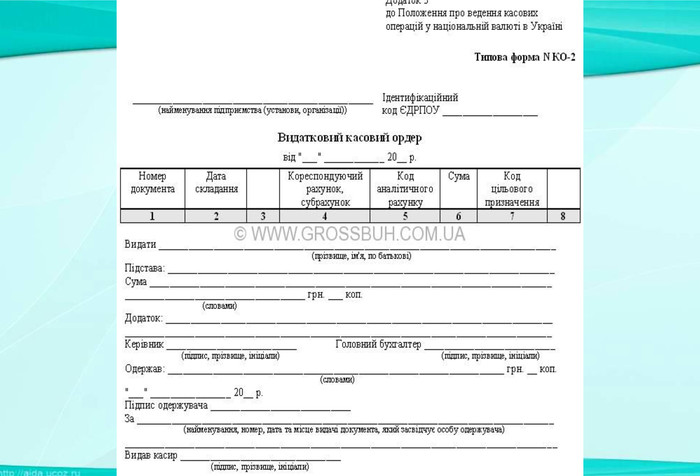

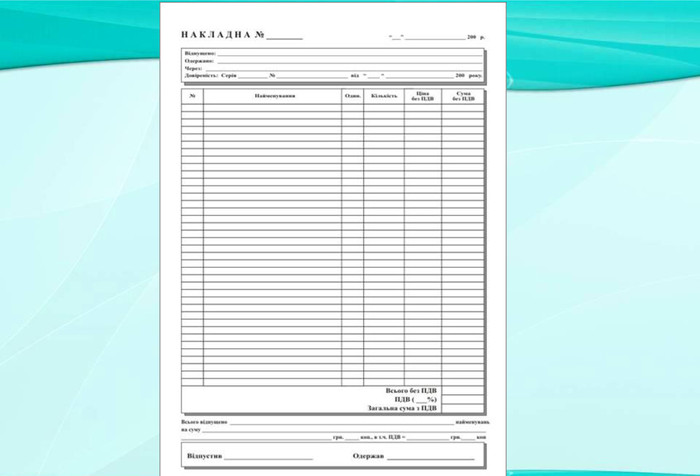

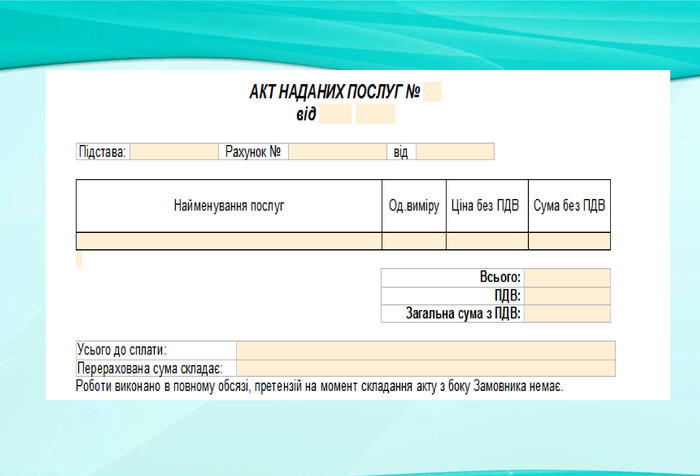

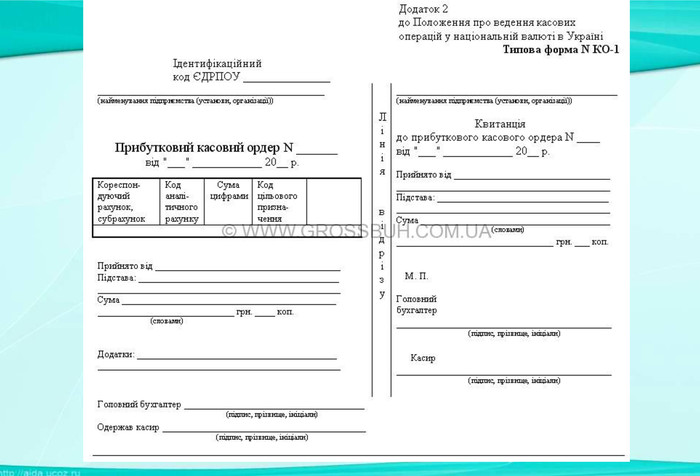

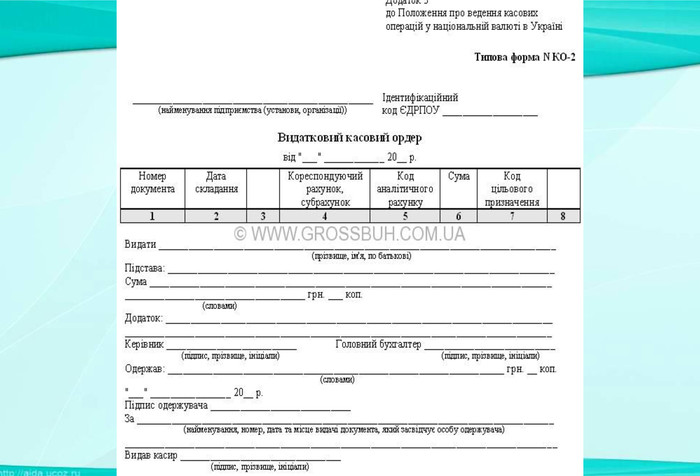

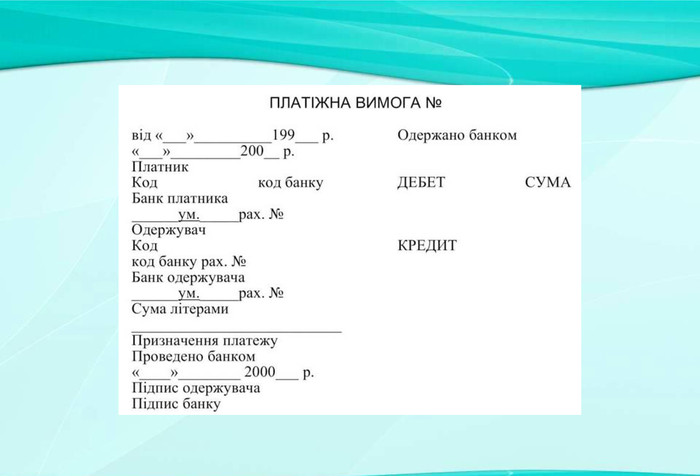

За порядком складання Первинні видатковий касовий ордер; прибутковий касовий ордер; платіжне доручення наказ про прийняття на роботу; накладна Зведені платіжна відомість; касовий звіт. За місцем складання Внутрішні наказ про прийняття на роботу; накладна; платіжна відомість; платіжне доручення; видатковий касовий ордер; прибутковий касовий ордер; касовий звіт. Зовнішні За призначенням Розпорядчі наказ про прийняття на роботу; платіжне доручення; Виконавчі накладна; платіжна відомість; видатковий касовий ордер; прибутковий касовий ордер; касовий звіт. Бухгалтерське оформлення Комбіновані видатковий касовий ордер;

д о к у н т о о б о р о г е в п и с м е с б л а н к т л а р д о р т к о и р у в н я м у т а к е л о н т е с а н ц н п ь ф о к в і а м к у т о н а л ш і в а п з е д о м н г ш к щ з ф ч с м и т о г е н т н а ц н р о з е т к а р х у ц п з і а н і ц м и п в д і я л к ю я т к з л д о к у б в і ж р к в и а к п м ф я м и т ц а і о ц д с а п у р т е н т а б г р у п о т а к с л г д ц в т н а в у л е ь б у ю к й в и а н я о ш д о к у в а н н я а р х р е к

Дякую за роботу

про публікацію авторської розробки

Додати розробку