Виховний захід до дня заощаджень

Економіку вивчай – заощадливим ставай. Ощадливий сьогодні – багатий завтра.

Сьогодні ви дізнаєтесь :

31 жовтня - Всесвітній день заощаджень Історія розвитку Всесвітнього дня заощаджень розпочалась в Мілані, коли в жовтні 1924 року представники ощадних кас із 29 країн світу зібралися на перший інтернаціональний спеціалізований конгрес (англ. World Society of Savings Banks). 31 жовтня 1924 року проходив останній день конгресу, на якому італійський професор Равізза запропонував «в пам'ять про перші збори ощадних банківських інститутів всіх країн» щороку відзначати цей день, як «Міжнародний день заощаджень» (англ. International Savings Day).

У 1989р. свято було закріплено офіційною директивою ООН. В Україні проєкт реалізується за підтримки НБУ, банків-членів НАБУ та фонду ощадних кас Німеччини. В Україні свято почали відзначати з 2012 року. Відтоді, щороку, цей день нам нагадує про важливість заощаджень. Символом для заощаджень в Україні стала скарбничка – копілка у форми свинки.31 жовтня - Всесвітній день заощаджень

Історія розвитку заощаджень в інших країнах світу

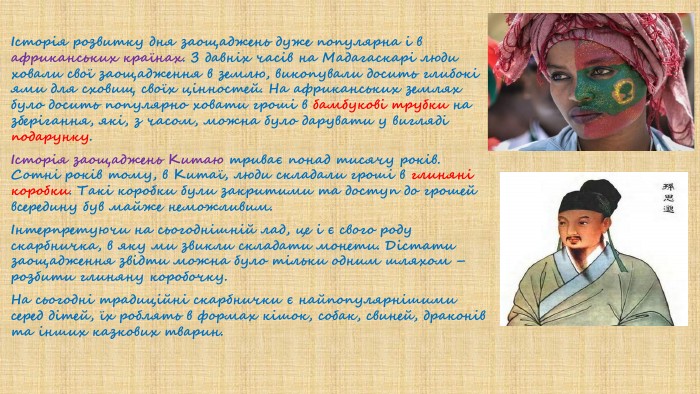

Історія розвитку дня заощаджень дуже популярна і в африканських країнах. З давніх часів на Мадагаскарі люди ховали свої заощадження в землю, викопували досить глибокі ями для сховищ своїх цінностей. На африканських землях було досить популярно ховати гроші в бамбукові трубки на зберігання, які, з часом, можна було дарувати у вигляді подарунку.Історія заощаджень Китаю триває понад тисячу років. Сотні років тому, в Китаї, люди складали гроші в глиняні коробки. Такі коробки були закритими та доступ до грошей всередину був майже неможливим.Інтерпретуючи на сьогоднішній лад, це і є свого роду скарбничка, в яку ми звикли складати монети. Дістати заощадження звідти можна було тільки одним шляхом – розбити глиняну коробочку. На сьогодні традиційні скарбнички є найпопулярнішими серед дітей, їх роблять в формах кішок, собак, свиней, драконів та інших казкових тварин.

Японський метод економії Какейбо. Какейбо є давньою японською системою бюджетування, яка допомагає людям краще керувати своїми фінансами та зберігати гроші. Цей метод був створений у 1904 році, і він активно використовується в Японії вже більше ста років. Какейбо перекладається як «домашня каса» або «облік домашніх фінансів». В основі цього методу лежить ідея простого та уважного ставлення до своїх грошей. Принципи Какейбо включають: Записувати всі свої витрати та доходи. Ведіть детальний запис про кожну витрачену копійку. Це допоможе вам краще розуміти, куди йдуть ваші гроші, та контролювати свій бюджет. Розділяти витрати на категорії. Створіть кілька категорій для своїх витрат, таких як їжа, розваги, комунальні послуги тощо. Віднесіть кожну витрату до відповідної категорії, щоб відстежувати свої витрати та розуміти, де можна зекономити.

Заощадження. Заощадження – це відкладання грошей зараз, щоб використати їх у майбутньому. Заощаджувати можна з різною метою!Заощадження –це певний відсоток доходів, який не використовуєтьсяодразу, а призначений для забезпечення витрат у майбутньому

БАТЛ ДУМОК : Заощадження – це втрачені можливості, обмеження, які не дають насолоджуватися життям сьогодні. Заощадження – це справжня свобода, можливості , які дозволять у майбутньому втілити задуми та мрії. Чому так ? Чому в нашому суспільстві існують такі діаметрально -протилежні погляди ?

Пояснення феномену свободи чи обмеження. Кожен із нас має унікальні стосунки з грошима. Ці стосунки вибудовуються з дитинства та базуються на багатьох факторах, зокрема на досвіді, здобутому в результаті багатьох років спостереження за фінансовою грамотністю наших батьків чи близьких родичів. Паралельно цікаво врахувати, що, на думку деяких дослідників, схильність до марнотратства або, навпаки, ощадливості не пов'язана безпосередньо з розміром прибутку. Цей феномен має психологічне коріння. Цю тезу підтверджують і результати опитування , в якому 96% респондентів відзначили, що піднімають собі настрій, купуючи речі. Вважається, що саме тоді, коли людина відчуває брак любові або позитивних емоцій, вона вдається до подібних дій.І хоча, на перший погляд, так, спонтанний шопінг – це задоволення і навіть така собі терапія, в довгостроковій перспективі цей підхід може обертатися для нас відсутністю фінансової подушки, почуттям провини і неможливістю накопичити гроші на наші мрії.

« Відкритий мікрофон» Чому треба заощаджувати ?

Причини для заощаджень

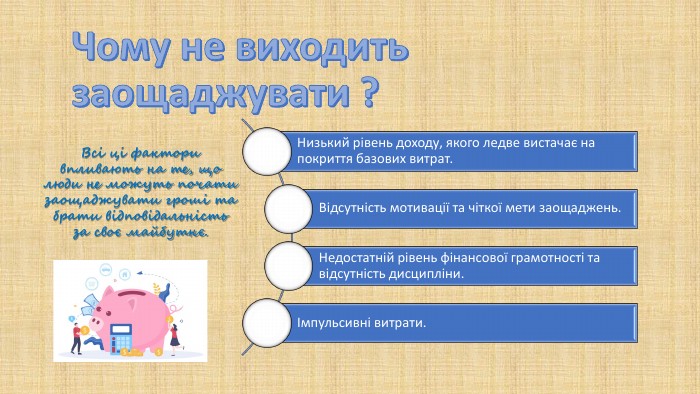

« Відкритий мікрофон» Чому не виходить заощаджувати ?

Чому не виходить заощаджувати ?Всі ці фактори впливають на те, що люди не можуть почати заощаджувати гроші та брати відповідальність за своє майбутнє.

« Відкритий мікрофон» Як почати заощаджувати ?

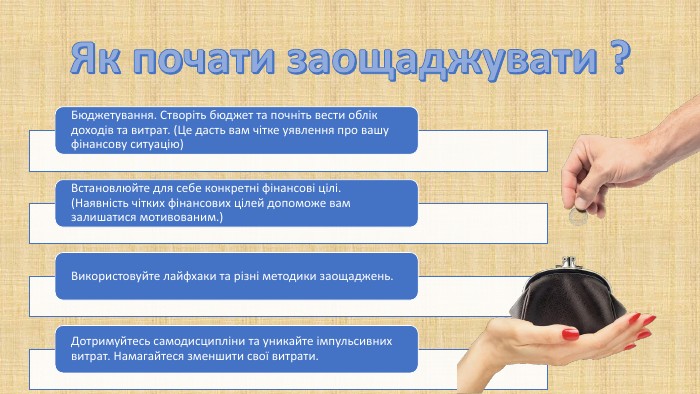

Як почати заощаджувати ?

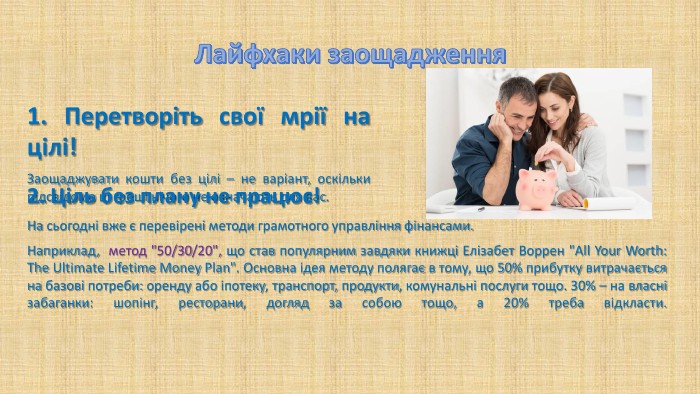

Лайфхаки заощадження1. Перетворіть свої мрії на цілі!Заощаджувати кошти без цілі – не варіант, оскільки підсвідомо ці гроші нічого не означають для вас.2. Ціль без плану не працює!На сьогодні вже є перевірені методи грамотного управління фінансами. Наприклад, метод "50/30/20", що став популярним завдяки книжці Елізабет Воррен "All Your Worth: The Ultimate Lifetime Money Plan". Основна ідея методу полягає в тому, що 50% прибутку витрачається на базові потреби: оренду або іпотеку, транспорт, продукти, комунальні послуги тощо. 30% – на власні забаганки: шопінг, ресторани, догляд за собою тощо, а 20% треба відкласти.

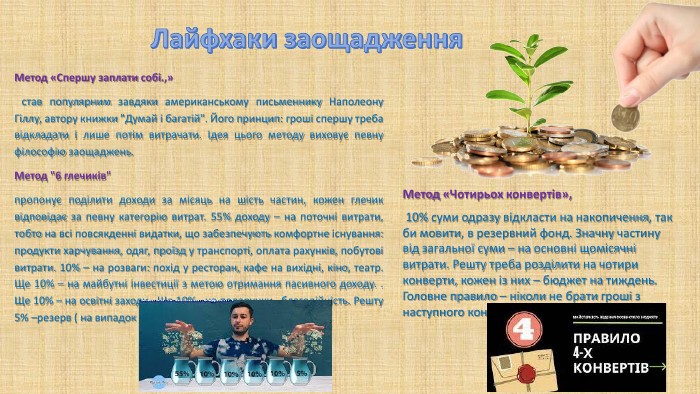

Лайфхаки заощадження. Метод «Спершу заплати собі.,» став популярним завдяки американському письменнику Наполеону Гіллу, автору книжки "Думай і багатій". Його принцип: гроші спершу треба відкладати і лише потім витрачати. Ідея цього методу виховує певну філософію заощаджень. Метод "6 глечиків" пропонує поділити доходи за місяць на шість частин, кожен глечик відповідає за певну категорію витрат. 55% доходу – на поточні витрати, тобто на всі повсякденні видатки, що забезпечують комфортне існування: продукти харчування, одяг, проїзд у транспорті, оплата рахунків, побутові витрати. 10% – на розваги: похід у ресторан, кафе на вихідні, кіно, театр. Ще 10% – на майбутні інвестиції з метою отримання пасивного доходу. . Ще 10% – на освітні заходи. Ще 10% - на подарунки, благодійність. Решту 5% –резерв ( на випадок непередбачених витрат) . Метод «Чотирьох конвертів», 10% суми одразу відкласти на накопичення, так би мовити, в резервний фонд. Значну частину від загальної суми – на основні щомісячні витрати. Решту треба розділити на чотири конверти, кожен із них – бюджет на тиждень. Головне правило – ніколи не брати гроші з наступного конверта.

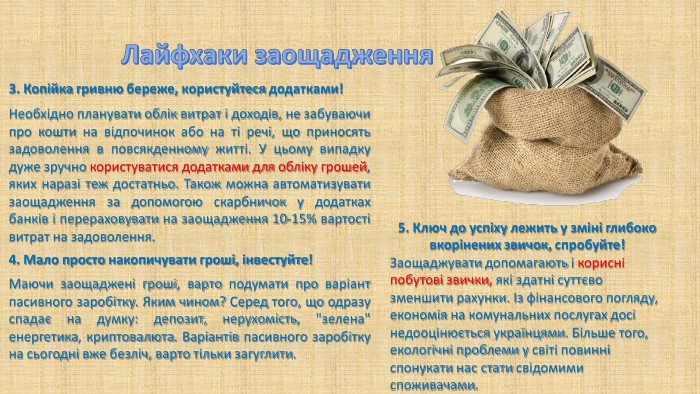

Лайфхаки заощадження3. Копійка гривню береже, користуйтеся додатками!Необхідно планувати облік витрат і доходів, не забуваючи про кошти на відпочинок або на ті речі, що приносять задоволення в повсякденному житті. У цьому випадку дуже зручно користуватися додатками для обліку грошей, яких наразі теж достатньо. Також можна автоматизувати заощадження за допомогою скарбничок у додатках банків і перераховувати на заощадження 10-15% вартості витрат на задоволення.4. Мало просто накопичувати гроші, інвестуйте!Маючи заощаджені гроші, варто подумати про варіант пасивного заробітку. Яким чином? Серед того, що одразу спадає на думку: депозит, нерухомість, "зелена" енергетика, криптовалюта. Варіантів пасивного заробітку на сьогодні вже безліч, варто тільки загуглити. 5. Ключ до успіху лежить у зміні глибоко вкорінених звичок, спробуйте!Заощаджувати допомагають і корисні побутові звички, які здатні суттєво зменшити рахунки. Із фінансового погляду, економія на комунальних послугах досі недооцінюється українцями. Більше того, екологічні проблеми у світі повинні спонукати нас стати свідомими споживачами.

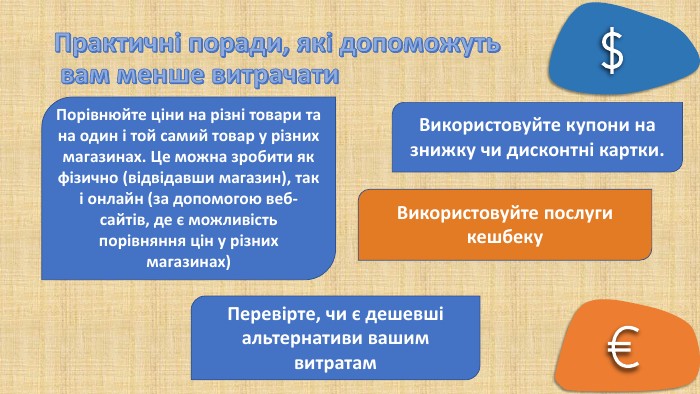

Практичні поради, які допоможуть вам менше витрачати. Порівнюйте ціни на різні товари та на один і той самий товар у різних магазинах. Це можна зробити як фізично (відвідавши магазин), так і онлайн (за допомогою веб-сайтів, де є можливість порівняння цін у різних магазинах)Використовуйте купони на знижку чи дисконтні картки. Використовуйте послуги кешбеку. Перевірте, чи є дешевші альтернативи вашим витратам

Що знижує наші витрати. Енергозберігаючі звички. Умивайтесь швидко, використовуйте енергозберігаючі лампочки й вимикайте електроприлади, коли ви їх не використовуєте. Розумні покупки. Шукайте розпродажі, використовуйте промокоди й бережливо плануйте свої покупки. Садівництво, натуральне господарство. Займіться садівництвом, вирощуючи свої овочі й фрукти, щоб заощаджувати на продуктах.

Обговорення міні проєктів1)Як я заощаджую на мрію.2)Цікаві методи заощаджень сімейного бюджету.3)Як можна економити та заощаджувати на покупках.4)Як можна економити та заощаджувати на комуналиних послугах

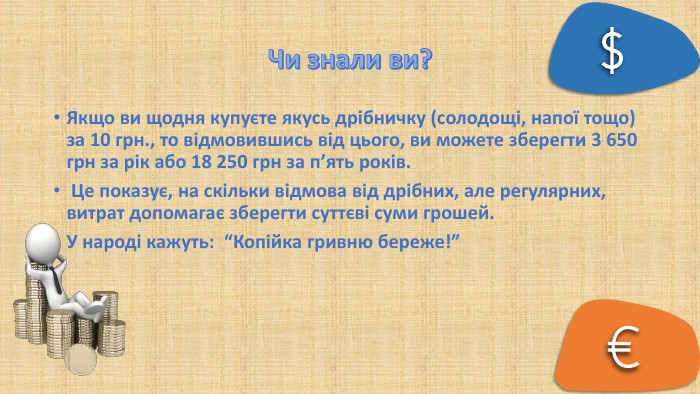

Чи знали ви?Якщо ви щодня купуєте якусь дрібничку (солодощі, напої тощо) за 10 грн., то відмовившись від цього, ви можете зберегти 3 650 грн за рік або 18 250 грн за п’ять років. Це показує, на скільки відмова від дрібних, але регулярних, витрат допомагає зберегти суттєві суми грошей. У народі кажуть: “Копійка гривню береже!”

Вікторина «Заощаджуй мільйон»

Що для мене було корисним ?Який лайфхак заощадження мені запам’ятався найбільше ? Що цікавого я сьогодні дізнався ?Що для мене було новим ?Які знання, що сьогодні одержав, я практично можу використати?

Пам’ятайте: Нажити багато грошей – хоробрість, Зберегти їх – мудрість,А вміло витрачати – мистецтво. Бажаю вам мудрого фінансового плануваннята вдалих заощаджень.

-

-

Супер! Дякую!

про публікацію авторської розробки

Додати розробку