Зошит для виконання практичних робіт з дисципліни "Бухгалтерський облік"

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ПОЛТАВСЬКИЙ ФАХОВИЙ КОЛЕДЖ ПІДПРИЄМНИЦТВА І

РЕСТОРАННОГО БІЗНЕСУ

ЦИКЛ ТЕХНОЛОГІЧНИХ ДИСЦИПЛІН

ЗОШИТ

для практичних робіт з дисципліни

«БУХГАЛТЕРСЬКИЙ ОБЛІК»

ГАЛУЗЬ ЗНАНЬ 07 «УПРАВЛІННЯ ТА АДМІНІСТРУВАННЯ»

СПЕЦІАЛЬНІСТЬ 076 «ПІДПРИЄМНИЦТВО ТА ТОРГІВЛЯ»

Студента денної форми навчання групи _______________________

________________________________

Полтава 2023

Зошит для практичних робіт з дисципліни «Бухгалтерський облік» для студентів ІІ,ІІІ курсу спеціальності 076 «Підприємництво та торгівля»

Галузь знань 07 «Управління та адміністрування»

Спеціальність 076 «Підприємництво та торгівля»

Укладач: М.Лугова викладач дисципліни

«Бухгалтерський облік»

Розглянуто та затверджено на засіданні циклової комісії технологічних дисциплін Протокол № _______ від «_____»______________20__ р. Голова циклової комісії:

_______________ Олена КУКУЄВА

ЗМІСТ

|

1. |

Вступ |

4 |

|

2. |

Практичне заняття № 1. Бухгалтерський баланс. |

5 |

|

3. |

Практичне заняття № 2. Бухгалтерський баланс, відображення змін у балансі, що обумовлені господарськими операціями. |

8 |

|

4. |

Практичне заняття № 3. Рахунки бухгалтерського обліку |

14 |

|

5. |

Практичне заняття № 4. Подвійний запис |

18 |

|

6. |

Практичне заняття № 5. Документація та інвентаризація як засоби первинного спостереження в бухгалтерському обліку |

23 |

|

7. |

Практичне заняття № 6. Інвентаризація товарів і тари |

28 |

|

8. |

Практичне заняття № 7. Облік товарних операцій в оптовій торгівлі |

32 |

|

9. |

Практичне заняття № 8. Облік товарних операцій в роздрібній торгівлі |

36 |

|

10. |

Практичне заняття № 9. Облік товарних операцій в роздрібній торгівлі |

41 |

|

11. |

Практичне заняття № 10. Облік грошових коштів |

45 |

|

12. |

Практичне заняття № 11. Облік грошових коштів |

47 |

|

13. |

Практичне заняття № 12. Облік дебіторської заборгованості |

51 |

|

14. |

Практичне заняття № 13. Облік праці, її оплати та соціального страхування персоналу |

54 |

|

15. |

Практичне заняття № 14. Облік праці, її оплати та соціального страхування персоналу |

58 |

|

16. |

Практичне заняття № 15. Облік доходів, витрат та фінансових результатів |

63 |

|

17. |

Висновок |

68 |

|

18. |

Перелік використаних літературних джерел |

69 |

ВСТУП

За умов подальших ринкових перетворень економіки України, інтеграції нашої держави до світової спільноти зростає роль бухгалтерського обліку як основного джерела інформації про виробничу та фінансовогосподарську діяльність підприємств усіх форм власності: про наявність і використання матеріальних, трудових і фінансових ресурсів, власний капітал, зобов'язання, фінансові результати. Для підготовки такої інформації необхідні висококваліфіковані фахівці з бухгалтерського обліку.

Для успішного вивчення дисципліни «Бухгалтерський облік» першочергове значення має засвоєння теоретичних основ ведення бухгалтерського обліку.

Бухгалтерський облік— одна із профілюючих дисциплін у системі підготовки бакалаврів.

Бухгалтерського обліку вивчає предмет, метод, форми і техніку ведення бухгалтерського обліку. Велике значення для засвоєння його теоретичних основ має набуття майбутніми фахівцями практичних навичок з цієї дисципліни.

Як навчальна дисципліна «Бухгалтерський облік (загальна теорія» є базовою для вивчення курсів: статистика, економічний аналіз, фінансовий менеджмент, звітність підприємств.

Для підвищення теоретичного та практичного рівнів підготовки фахових молодших бакалаврів з навчальної дисципліни «Бухгалтерський облік» передбачено проведення практичних занять, основна мета яких – здобуття практичних навичок та вмінь щодо ведення рахунків синтетичного та аналітичного обліку, складання оборотних відомостей та балансів, окремих форм фінансової звітності та ведення реєстрів за журнальноордерною формою бухгалтерських записів.

Метою виконання практичних занять є:

1 закріплення і поглиблення знань студентів, отриманих під час теоретичного навчання, набуття ними якісно нових знань;

2 перевірка та підтвердження положень, які повідомлені викладачем чи отримані студентами самостійно під час роботи з посібниками та нормативними документами;

3 формування у студентів системи практичних умінь та навичок з обраної спеціальності;

4 розвиток у студентів творчого ставлення до самостійного виконання практичних завдань, спонукання до практичного використання теоретичних знань, розвиток творчого мислення та навиків дослідницької діяльності;

5 виховання поваги до навчальної дисципліни, оволодіння культурою праці, навчання раціональній організації робочого місця, економії робочого часу.

ПРАКТИЧНА РОБОТА № 1

ТЕМА 1.2. Бухгалтерський баланс

Тема заняття: Бухгалтерський баланс

Мета заняття: Групування засобів по їх складу та джерелах утворення. Складання бухгалтерського балансу. Набуття практичних навичок групування господарських засобів підприємства за їх складом, розміщенням, використанням та джерелами утворення і цільовим призначенням.

Мета заняття: Групування засобів по їх складу та джерелах утворення. Складання бухгалтерського балансу. Набуття практичних навичок групування господарських засобів підприємства за їх складом, розміщенням, використанням та джерелами утворення і цільовим призначенням.

Ключові поняття: господарські засоби, джерела утворення господарських засобів, господарський процес, облікові вимірники, необоротні активи, оборотні активи, витрати майбутніх періодів, власний капітал, забезпечення майбутніх витрат і платежів, довгострокові зобов'язання, поточні зобов'язання, доходи майбутніх періодів, принципи бухгалтерського обліку.

Студент повинен :

знати: що включається до власного капіталу, зобов’язання майна та

залученого капіталу; вміти: групувати засоби по їх складу та джерелам утворення, складати бухгалтерський баланс, відображати зміни в балансі під дією господарських операцій.

Методичні рекомендації

Вивчаючи баланс як один із важливих елементів методу бухгалтерського обліку, необхідно мати на увазі що він складається з двох частин: Активу, де представлені господарські засоби, і Пасиву, де згруповані їхні джерела. Основним елементом бухгалтерського балансу є стаття (активна чи пасивна).

Актив Балансу складається з трьох розділів, Пасив складається з п’яти розділів. Підсумок активу повинен дорівнювати сумі зобов’язань та власного капіталу, тобто пасиву Балансу.

ЗАВДАННЯ №1

Назвати активи новоствореного підприємства і джерела його утворення, вказати які активи належать до оборотних, а які до необоротних, джерела господарських засобів поділити на власні і залучені.

Вихідні дані: чотири підприємства «А», «Б», «В» і «Г» є співзасновниками відкритого акціонерного товариства «Д».

За домовленістю, підприємство «А» передало у власність підприємства

«Д» автомобіль вартістю 200 тис.грн., «Б» – машини вартістю 400 тис.грн., «В» – будівлю в сумі 500 тис.грн., «Г» - власні акції вартістю 250 тис.грн.

Для початку своєї діяльності підприємство «Д» взяло кредит на суму 250 тис.грн.

Відповідь:

ЗАВДАННЯ №2

Використовуючи перелік господарських засобів і джерел їх утворення у таблиці згрупуйте їх:

1) за функціональною участю у процесі діяльності; 2) на господарські засоби і джерела їх утворення.

Господарські засоби та джерела їх утворення

|

№ з.п. |

Найменування господарських засобів та джерел їх утворення |

Сума, тис.грн |

Господарсь кі засоби |

Джерела їх утворення |

|

1. |

Інструменти, прилади та інвентар |

170 |

|

|

|

2. |

Каса |

200 |

|

|

|

3. |

МШП |

63 |

|

|

|

4. |

Статутний капітал |

1000 |

|

|

|

5. |

Заборгованість із заробітною платою |

550 |

|

|

|

6. |

Транспортні засоби |

350 |

|

|

|

7. |

Довгострокові кредити банків у національній валюті |

680 |

|

|

|

8. |

Сировина і матеріали |

400 |

|

|

|

9. |

Заборгованість іншими кредиторам |

500 |

|

|

|

10. |

Нематеріальні активи |

730 |

|

|

|

11. |

Довгостроковий капітал |

100 |

|

|

|

12. |

Виробництво |

250 |

|

|

|

13. |

Прибуток |

400 |

|

|

|

14. |

Поточний рахунок в національній валюті |

560 |

|

|

|

15. |

Пайовий капітал |

440 |

|

|

|

16. |

Машини та обладнання |

800 |

|

|

|

17. |

Короткострокові кредити банків в іноземній валюті |

360 |

|

|

|

18. |

Заборгованість інших дебіторів |

580 |

|

|

|

19. |

Паливо |

330 |

|

|

|

20. |

Готова продукція |

50 |

|

|

|

21. |

Товари |

25 |

|

|

|

22. |

Будинки і споруди |

360 |

|

|

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та пройти завдання на платформі Google Classroom).

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та пройти завдання на платформі Google Classroom).

СИТУАЦІЙНЕ ЗАВДАННЯ:

1. Проаналізуйте життєві ситуації (свої, знайомих), коли прийняття рішень було ускладнено відсутністю або поганою якістю необхідної інформації.

Які заходи, на Вашу думку, необхідно вжити для поліпшення якості інформації і що саме впливає на неї ?

2. 1. З 01.01.23 року прийняли на підприємство нового бухгалтера. В травні 2023 року контролюючими органами було проведено перевірку бухгалтерського обліку за 2022 рік, за результатами якої встановлено порушення чинного законодавства. Хто буде відповідати за виявлені порушення? Відповідь обгрунтуйте.

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 2

ПРАКТИЧНА РОБОТА № 2

ТЕМА 1.2. Бухгалтерський баланс, відображення змін у балансі, що обумовлені господарськими операціями

Тема заняття: Бухгалтерський баланс

Мета заняття: Групування засобів по їх складу та джерелах утворення. Складання бухгалтерського балансу. Набуття практичних навичок групування господарських засобів підприємства за їх складом, розміщенням, використанням та джерелами утворення і цільовим призначенням.

Ключові поняття: господарські засоби, джерела утворення господарських засобів, господарський процес, облікові вимірники, необоротні активи, оборотні активи, витрати майбутніх періодів, власний капітал, забезпечення майбутніх витрат і платежів, довгострокові зобов'язання, поточні зобов'язання, доходи майбутніх періодів, принципи бухгалтерського обліку.

Студент повинен :

знати: що включається до власного капіталу, зобов’язання майна та

залученого капіталу; вміти: групувати засоби по їх складу та джерелам утворення, складати бухгалтерський баланс, відображати зміни в балансі під дією господарських операцій.

Методичні рекомендації

Господарські операції за їхнім впливом на зміни активу і пасиву Балансу можуть бути зведені в чотири типи. Кожна господарська операція обов’язково відображається у двох статтях Балансу. Балансові зміни водночас зачіпають статті активу і пасиву, у всіх випадках змін зберігається рівність підсумків активу і пасиву Балансу, оскільки зміни різних статей активу і пасиву виражаються в однакових сумах.

Бухгалтерський баланс складається з двох частин: − ліва частина називається актив і тут представленні господарські засоби (активи); − права частина називається пасив, де згруповані джерела господарських засобів (капітал і зобов’язання). Кожен рядок балансу називається стаття балансу. Статті балансу об’єднуються в розділи. Сума всіх розділів активу дорівнює сумі всіх розділів пасиву (А=П) і називається валютою балансу.

1. Кожна господарська операція вносить зміни не манш як у дві статті балансу. Це зумовлено особливостями кругообороту господарських засобів, у процесі якого відбуваються зміни або в засобах господарства, або в джерелах їх, або одночасно і в засобах, і в джерелах.

2. Усі господарські операції за характером змін, які вони зумовлюють в складі засобів і джерел їх утворення поділяються на чотири типи.

Операції першого типу, що характеризують зміни в складі засобів, призводять до змін на ту саму суму двох статей активу балансу: одна – збільшується, друга – зменшується. Загальний підсумок балансу при цьому не змінюється. Цей тип змін у балансі можна виразити формулою +А-А (плюс актив і мінус актив).

Операції другого типу, що характеризують зміни складу окремих джерел утворення засобів, призводять до змін на ту саму суму двох статей пасиву балансу: одна – збільшується, друга – зменшується. Загальний підсумок балансу при цьому не змінюється. Цей тип змін у балансі можна виразити формулою +П-П (плюс пасив, мінус пасив).

Операції третього типу, що характеризують надходження (додаткове залучення) засобів у господарство, зумовлюють збільшення на ту саму суму однієї статті в активі і другої в пасиві. Загальний підсумок балансу при цьому збільшується, але рівність активу і пасиву не порушується. Цей тип у балансі можна виразити формулою +А+П (плюс актив і плюс пасив).

Операції четвертого типу, що характеризують вибуття засобів з підприємств, призводять до зменшення на ту саму суму однієї статті в активі і другої – в пасиві. Загальний підсумок балансу при цьому зменшується на ту саму суму, але рівність його зберігається. Цей тип змін у балансі можна виразити формулою –А-П (мінус актив і мінус пасив).

Отже застосування в бухгалтерському обліку способу балансового узагальнення, при якому кожна господарська операція відображається у постійному порівнянні видів засобів і джерел їх утворення, забезпечує можливість систематичного контролю за станом і використанням засобів господарства.

ЗАВДАННЯ №1

Скласти баланс підприємства:

1. Статутний фонд – 793000

2. Розрахунковий рахунок банку – 34900

3. Постачальники – 5000

4. Сировина і матеріали – 140000

5. Каса – 100

6. Позики банку – 42000

7. Прибуток – 20000

8. Основні засоби – 685000

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

|

Статутний фонд |

|

|

Сировина і матеріали |

|

Прибуток |

|

|

Розрахунковий рахунок банку |

|

Позики банку |

|

|

Каса |

|

Постачальники |

|

|

ВСЬОГО |

|

ВСЬОГО |

|

Протягом звітного місяця на підприємстві були здійснені такі господарські операції, що зумовили зміни окремих засобів і джерел їх утворення в пасиві балансу.

Перша операція. В кассу підприємства за чеком з розрахункового рахунка в банку одержано 600 грн.

Баланс (після 1-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

|

Статутний фонд |

|

|

Сировина і матеріали |

|

Прибуток |

|

|

Розрахунковий рахунок банку |

|

Позики банку |

|

|

Каса |

|

Постачальники |

|

|

ВСЬОГО |

|

ВСЬОГО |

|

До операцій такого типу можна віднести відпуск матеріалів у виробництво, надходження заборгованості від дебіторів, видачу грошей з каси в підзвіт окремим особам, оприбуткування продукції з виробництва тощо______________________________________________________________ __________________________________________________________________

__________________________________________________________________ _________________________________________________________________

Друга операція. Частину прибутку (10000 грн), передбачену фінансовим планом на приріст власних оборотних засобів, зараховано на збільшення статутного фонду підприємства.

Баланс (після 2-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

|

Статутний фонд |

|

|

Сировина і матеріали |

|

Прибуток |

|

|

Розрахунковий рахунок банку |

|

Позики банку |

|

|

Каса |

|

Постачальники |

|

|

ВСЬОГО |

|

ВСЬОГО |

|

До операцій такого типу належать також лперації збільшення фондів економічного стимулювання за рахунок прибутку, погашення заборгованості постачальникам за рахунок позичок банку, утримання податків із заробітної плати робітників і службовців на користь державного

бюджету___________________________________________________________ __________________________________________________________________ __________________________________________________________________

__________________________________________________________________ Третя операція. Оприбутковано на склади підприємства матеріали, придбані у постачальників на суму 28 000 грн.

Баланс (після 3-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

|

Статутний фонд |

|

|

Сировина і матеріали |

|

Прибуток |

|

|

Розрахунковий рахунок банку |

|

Позики банку |

|

|

Каса |

|

Постачальники |

|

|

ВСЬОГО |

|

ВСЬОГО |

|

До таких операцій можна віднести: одержання позички банку із зарахуванням її на розрахунковий рахунок підприємства, оприбуткування основних засобів, нарахування заробітної плати робітникам і службовцям________________________________________________________ __________________________________________________________________ __________________________________________________________________ _________________________________________________________________

Четверта операція. Перераховано з розрахункового рахунка банку в погашення заборгованості по позичці 15000 грн.

Баланс (після 4-ї операції)

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

|

Статутний фонд |

|

|

Сировина і матеріали |

|

Прибуток |

|

|

Розрахунковий рахунок банку |

|

Позики банку |

|

|

Касса |

|

Постачальники |

|

|

ВСЬОГО |

|

ВСЬОГО |

|

До таких операцій належать також вибуття основних засобів з підприємства, погашення з розрахункового рахунка заборгованості постачальникам та іншим кредиторам, перерахування податків до бюджету, відрахувань на соцстрахування органам соціального страхування.

ЗАВДАННЯ №2

Визначте тип змін в балансі: А+А-, П+П-, А+П+, А-П-, де А – актив балансу, П – пасив балансу, «+» - збільшення, «-» - зменшення .

Вихідні дані: господарські операції підприємства наведено в таблиці

|

№ з/п |

Зміст господарської операції |

Сума, грн. |

Тип змін в балансі |

|

1. |

Придбано у постачальників сировину і матеріали |

1000 |

|

|

2. |

Використали матеріали для виробництва продукції |

2000 |

|

|

3. |

Нарахували заробітну плату робітникам, зайнятим у виробництві |

1000 |

|

|

4. |

Провели відрахування на фонд оплати праці: в Пенсійний фонд; у фонди соціального страхування |

332 28 |

|

|

5. |

Прийнято до оплати рахунок від постачальників за використану у виробництві електроенергію |

2000 |

|

|

6. |

Оприбутковано на склад готову продукцію |

5000 |

|

|

7. |

Отримано короткостроковий кредит банку |

100000 |

|

|

8. |

З розрахункового рахунку отримано кошти в касу для видачі зарплати |

1000 |

|

|

9. |

З розрахункового рахунку отримано кошти в касу на господарські потреби |

200 |

|

|

10. |

Видано з каси зарплату працівникам |

900 |

|

|

11. |

Видано готівку на витрати на відрядження |

200 |

|

|

12. |

Здано в банк на поточний рахунок депоновану зарплату |

100 |

|

|

|

|

||||

СИТУАЦІЙНІ ЗАВДАННЯ:

1. Бухгалтер підприємства до 15 лютого не подав до органів статистики річний баланс. З 16 лютого по 25 лютого цього ж року він перебував на лікарняному.

В які строки бухгалтеру слід складати річний баланс? Який кінцевий термін подання річного балансу до статистики? Яка відповідальність бухгалтера за неподання фінансової звітності?

2. При складанні балансу було виявлено, що підсумок активу і пасиву балансу відрізняється на 1 тис.грн. Встановлено, що помилка виникла внаслідок заокруглень статей балансу.

Як виправити рівність в балансі не порушуючи чинного законодавства? Чи суттєва ця помилка для підприємства, якщо підсумок балансу рівний 100 тис.грн.?

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 3

ТЕМА 1.3. Рахунки бухгалтерського обліку

Тема заняття: Система рахунків бухгалтерського обліку.

Тема заняття: Система рахунків бухгалтерського обліку.

Мета заняття: Відкриття рахунків бухгалтерського обліку. Відображення господарських операцій рахунках бухгалтерського обліку.

Ключові поняття:рахунки, дебет, кредит, сальдо, обороти, подвійний запис, кореспонденція рахунків, основні рахунки, регулюючі рахунки, операційні рахунки, фінансоворезультативні рахунки, балансові і позабалансові рахунки, оборотна відомість, план рахунків бухгалтерського обліку.

Студент повинен:

знати: що рахунок – основна одиниця накопичення і зберігання

інформації в бухгалтерському обліку за міжнародними стандартами; вміти: відобразити на рахунках стан та облік змін, викликаний в будь-

якій частині засобів підприємства.

Методичні рекомендації:

Рахунок – це спосіб групування економічно однорідних засобів підприємства, джерел їх утворення та господарських процесів і поточного відображення операцій з ними.

Рахунок за будовою – це двостороння таблиця, ліву сторону якої позначають умовним терміном «дебет», а праву — «кредит» (у перекладі з латинської дебет – «він вірить», кредит – «він винен»).

На бухгалтерському рахунку та сума, котру ми записуємо з Балансу називається «залишком» або «сальдо».

Активні рахунки призначені для обліку господарських засобів ф коштів за їх складом і розміщенням, вони відображають зміст активної частини Балансу.

Пасивні рахунки слугують для обліку джерел господарських засобів і коштів за їх цільовим призначенням і відображають зміст пасивної частини Балансу.

Оборот – це підсумок всіх операцій по рахунку за визначений період (місяць, квартал, рік). Окремо визначають дебетовий і кредитовий обороти.

Для визначення залишку (сальдо) на кінець місяця на активному рахунку необхідно: до початкового дебетового залишку (сальдо) додати дебетовий оборот і відняти кредитовий оборот.

Увага! Першим завжди записується рахунок, який дебетується, а другий - який кредитується. Це практичний прийом для зручності і взаєморозуміння між практиками.

ЗАВДАННЯ №1

Відкрийте синтетичні рахунки та відобразіть на них залишки на

1.02.2023 р. за схемами, наведеними на рис.

Активні рахунки Пасивні рахунки

Назва рахунку Назва рахунку

|

Дебет |

Кредит |

|

Сальдо на початок Операції по дебету |

Операції по кредиту |

|

Оборот дебетовий

|

Оборот кредитовий Сальдо на кінець |

|

Сальдо на початок Операції по дебету |

Операції по кредиту |

|

Оборот дебетовий Сальдо на кінець |

Оборот кредитовий

|

Дебет Кредит

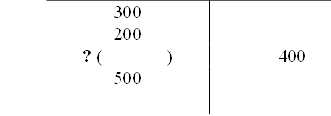

Вихідні дані: інформація по рахунках на 01.01.2023 року та операції за січень наведено в таблиці.

Інформація за рахунками на 01.01.2023 року та операції за січень

|

Назва рахунку |

Залишок |

Збільшення |

Зменшення |

|

Статутний капітал |

157000 |

300 |

|

|

Готова продукція |

25000 |

240 |

50 |

|

Нерозподілений прибуток |

13800 |

800 |

|

|

Будівлі і споруди |

500000 |

100 |

10000 |

|

Розрахунки з постачальниками |

3200 |

400 |

|

|

Товари |

4700 |

650 |

|

|

Поточний рахунок |

800 |

300 |

400 |

|

Виробництво |

137000 |

360 |

|

Відповідь:

Дебет Кредит Дебет Кредит

Дебет Кредит Дебет Кредит

Дебет Кредит Дебет Кредит

Дебет Кредит Дебет Кредит

ЗАВДАННЯ №2

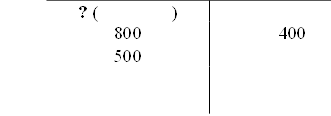

Визначте невідомі суми в наведених схемах рахунків

Дебет 31 Рахунки в банках Кредит Дебет 40 Статутний капітал Кредит

|

|

|

Дебет 10 Основні засоби Кредит Дебет 50 Короткострокові позики Кредит

|

|

|

|

|

|

||||

СИТУАЦІЙНЕ ЗАВДАННЯ:

1. Під час складання оборотно-сальдової відомості за січень 20Х9 року бухгалтер виявив, що підсумок оборотів за місяць не однаковий і складає: дебетовий оборот – 1244000 грн., кредитовий – 1255000грн. Сальдо початкове дебетове і кредитове рівні і становлять 1244000 грн. Підсумок господарських операцій по журналу становить 1255000 грн. Визначте, де помилився бухгалтер: у розрахунку обороту за дебетом чи за кредитом ? Обґрунтуйте свою думку.

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 4

ТЕМА 1.3. Рахунки бухгалтерського обліку

Тема заняття: Система рахунків бухгалтерського обліку.

Тема заняття: Система рахунків бухгалтерського обліку.

Мета заняття: Відображення господарських операцій на рахунках бухгалтерського обліку.

Ключові поняття:рахунки, дебет, кредит, сальдо, обороти, подвійний запис, кореспонденція рахунків, основні рахунки, регулюючі рахунки, операційні рахунки, фінансово-результативні рахунки, балансові і позабалансові рахунки, оборотна відомість, план рахунків бухгалтерського обліку.

Студент повинен:

знати: що рахунок – основна одиниця накопичення і зберігання

інформації в бухгалтерському обліку за міжнародними стандартами; вміти: відобразити на рахунках стан та облік змін, викликаний в будь-

якій частині засобів підприємства

Методичні рекомендації:

Подвійним записом називають відображення суми кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків.

Взаємозв'язок між рахунками, що виникає шляхом подвійного запису, називається кореспонденцією рахунків, а такі рахунки - кореспондуючими. Як синонім кореспонденції рахунків використовують терміни: бухгалтерська проводка, бухгалтерське проведення, контировка.

Бухгалтерською проводкою (записом) називається зазначення двох рахунків (одного по дебету, іншого по кредиту) і суми господарської операції.

Класифікація рахунків: за структурою (активні, пасивні, активнопасивні), за ступенем узагальнення інформації (синтетичні, аналітичні, субрахунки), за відношенням до балансу (балансові, позабалансові), за економічним змістом (рахунки обліку активів, рахунки обліку джерел утворення активів), за призначенням та структурою (основні, регулюючі, операційні, фінансово-результативні).

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: проста оборотна за синтетичними рахунками, оборотна за аналітичними рахунками, сальдова відомість (за залишками), шаховий оборотний баланс.

Для того, щоб скласти бухгалтерську проводку необхідно:

1) уважно вивчити господарську операцію, її зміст;

2) визначити два рахунки які кореспондують;

3) дати характеристику рахункам (активний чи пасивний);

4) за кожним рахунком визначити зміни: збільшення чи зменшення;

5) використовуючи формули А+ А-, П+ П-, А+ П+, А- П-, скласти бухгалтерську проводку.

План рахунків — це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і накопичення бухгалтерської інформації про діяльність підприємства, необхідної користувачам для прийняття рішень.

Нині в Україні застосовують п’ять планів рахунків:

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій;

План рахунків бухгалтерського обліку бюджетних установ;

План рахунків бухгалтерського обліку НБУ;

План рахунків бухгалтерського обліку комерційних банків України;

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій суб’єктів малого підприємництва.

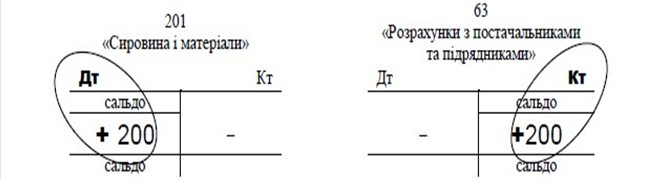

Приклад 1

Складемо кореспонденцію рахунків до господарської операції: придбано матеріали у постачальників на суму 200 грн.

1) Уважно вивчаємо господарську операцію, її зміст. За умовою прикладу придбано матеріали, вартість яких на підприємстві має зрости. Матеріали придбано у постачальників (кредиторів), перед якими у підприємства виникли зобов’язання.

2) Визначаємо два рахунки, які кореспондують. Придбано матеріали, отже перший рахунок – це 201 «Сировина і матеріали». В підприємства виникли зобов’язання перед постачальниками за придбані матеріали, тому другий рахунок – 63 «Розрахунки з постачальниками та підрядниками».

3) Даємо характеристику визначеним рахункам: «Сировина і матеріали» належать до засобів – активний рахунок, «Розрахунки з постачальниками та підрядниками» (кредиторська заборгованість) належать до залучених джерел господарських засобів – пасивний рахунок.

4) За кожним рахунком визначаємо зміни. На підприємстві відбулось зростання вартості сировини і матеріалів на 200 грн., також збільшення заборгованості за розрахунками з постачальниками і підрядниками на 200 грн. Отже, відбулось збільшення за двома рахунками.

5) Використовуючи формулу А+П+, складаємо кореспонденцію.

Для складання кореспонденції вибираємо сторони рахунків (дебет або кредит), які відображають збільшення відповідних рахунків для типу змін А+П+.

Для складання кореспонденції вибираємо сторони рахунків (дебет або кредит), які відображають збільшення відповідних рахунків для типу змін А+П+.

Бухгалтерська проводка матиме вигляд:

Дебет рахунку 201 «Сировина і матеріали» на суму 200 грн.

Кредит рахунку 63 «Розрахунки з постачальниками та підрядниками» на суму 200 грн. Скорочений запис: Дт 201 – Кт 63 = 200 грн.

ЗАВДАННЯ №1

Скласти кореспонденції рахунків. Вихідні дані: господарські операції підприємства наведені в таблиці.

Господарські операції підприємства

|

№ з.п |

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Придбано у постачальників сировину і матеріали |

|

|

|

2. |

Використали матеріали для виробництва продукції |

|

|

|

3. |

Нарахували заробітну плату робітникам зайнятим у виробництві |

|

|

|

4. |

Провели нарахування у фонди соціального страхування на фонд оплата праці |

|

|

|

5. |

Нараховано знос на основні засоби, що використовуються в основному виробництві |

|

|

|

6. |

Прийнято до оплати рахунок від постачальників за використану у виробництві електроенергію |

|

|

|

7. |

Оприбутковано на склад готову продукцію |

|

|

|

8. |

Отримано короткостроковий кредит банку |

|

|

|

9. |

3 розрахункового рахунку отримано кошти в касу для видачі зарплата |

|

|

|

10. |

3 розрахункового рахунку отримано кошти в касу на господарські потреби |

|

|

|

11. |

Видано з каси зарплату працівникам |

|

|

|

12. |

Видано готівку на витрата за вирядженням |

|

|

|

13. |

Здано в банк готівку з каси |

|

|

|

14. |

Погашено заборгованість перед Пенсійним фондом |

|

|

|

15. |

Збільшено статутний капітал за рахунок нерозподіленого прибутку |

|

|

|

16. |

Проведено відрахування до резервного капіталу |

|

|

ЗАВДАННЯ №2

На підставі кореспонденції рахунків визначте зміст господарських операцій.

Вихідні дані:

1) Дт 30 - Кт 31; 2) Дт 26 - Кт 23; 3) Дт 31 - Кт 36;

4) Дт 30 - Кт 37; 5) Дт 10 - Кт 46; 6) Дт 91 - Кт 20; 7) Дт 23 - Кт 20;

8) Дт 92 - Кт 13;

9) Дт 92 - Кт 66.

10) Дт 20 - Кт 46;

Відповідь:

|

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та |

|

|

пройти завдання на платформі Google Classroom). |

|

СИТУАЦІЙНЕ ЗАВДАННЯ:

СИТУАЦІЙНЕ ЗАВДАННЯ:

1. Під час складання оборотно-сальдової відомості за січень 20Х9 року бухгалтер виявив, що підсумок оборотів за місяць не однаковий і складає: дебетовий оборот – 1244000 грн., кредитовий – 1255000грн. Сальдо початкове дебетове і кредитове рівні і становлять 1244000 грн. Підсумок господарських операцій по журналу становить 1255000 грн. Визначте, де помилився бухгалтер: у розрахунку обороту за дебетом чи за кредитом ? Обґрунтуйте свою думку.

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 5

ПРАКТИЧНА РОБОТА № 5

ТЕМА 1.6. Документація та інвентаризація як засоби первинного спостереження в бухгалтерському обліку

Тема заняття: Оформлення первинних документів бухгалтерського обліку

Мета заняття: Оформлення первинних

документів бухгалтерського обліку

Ключові поняття: документ, реквізити документа, документація, первинний документ, виконавчий документ, внутрішній документ, зовнішній документ, комбінований документ, документооборот, графік документообороту, уніфікація, стандартизація. Студент повинен:

знати: що таке документ, графік документообігу, стандартизація,

уніфікація.

вміти: оформляти первинні документи, документи, що супроводжують

процес інвентаризації.

Методичні рекомендації:

Документування – це суцільне і безперервне спостереження за всіма господарськими операціями на підприємстві.

Документ – це письмовий доказ здійснення господарської операції або розпорядження на її здійснення. Основні реквізити: назва документа; номер документа; назва підприємства, на якому складений документ; зміст господарської операції; обсяг операції і одиниця виміру; грошова сума, ціна; місце здійснення операції; підписи осіб, відповідальних за здійснення операції і складання документа; печатка підприємства.

Уніфікація - це розробка єдиних зразків документів для оформлення однотипних господарських операцій.

Стандартизація - це встановлення для бланків однотипних документів однакових, найбільш раціональних розміру і форми.

Опрацювання бухгалтерських документів – це перевірка, розцінка, групування, контирування.

Документи класифікують: за місцем складання – внутрішні, зовнішні; за призначенням - розпорядчі, виправдні (виконавчі), бухгалтерського оформлення, комбіновані; за порядком складання - первинні, зведені; за способом охоплення операції – разові, накопичувальні; за змістом - грошові, розрахункові, матеріальні; за кількістю відображуваних позицій – однопозиційні, багатопозиційні; за технікою складання документів – вручну, за допомогою ЕОМ.

Документооборот - це порядок руху документів з моменту їх складання або надходження на підприємство, опрацювання в бухгалтерії і до моменту здачі в архів.

ЗАВДАННЯ №1

З перерахованих реквізитів документів вказати обов’язкові та необов’язкові, заповнивши таблицю

|

№ з.п |

Реквізит |

Характеристика реквізиту |

|

|

Обов`язковий |

Не обов`язковий |

||

|

1. |

Назва документа, форма |

|

|

|

2. |

Дата і місце складанні документа |

|

|

|

3. |

Номер документа |

|

|

|

4. |

Назва підприємства від імені якого складено документ |

|

|

|

5. |

Юридична адреса підприємства, від імені якого складено документ |

|

|

|

б. |

Форма власності підприємства ви імені якого складено документ |

|

|

|

7. |

Галузь підприємства, ви імені якого складено документ |

|

|

|

8. |

Ідентифікаційний код підприємства установи з Державного реєстру |

|

|

|

9. |

Код платника податків, по присвоєно податковими органами підприємству, від імен якого складено документ |

|

|

|

10. |

Номер поточного банківського рахунка підприємства, від імені якого складено документ |

|

|

|

11. |

Печатка підприємства від імені якого складено документ |

|

|

|

12. |

Зміст та обсяг господарської операції, одиниця виміру господарської операції |

|

|

|

13. |

Посади осіб, відповідальних ІЗ здійснення господарської операції і правильність її оформлення |

|

|

|

14. |

Особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка фала участь у здійсненні господарської операції |

|

|

|

15. |

Підстава для здійснення операцій |

|

|

|

16. |

Дані про документ, що засвідчує особу-одержувача документа |

|

|

ЗАВДАННЯ №2

Яким методом можна виправити перераховані допущені помилки в бухгалтерських документах.

Вихідні дані:

Øу видатковому касовому ордері неправильно зазначена серія паспорта особи, що отримує кошти, відсутній її підпис;

Øв прибутковому касовому ордері відсутній підпис особи, від якої отримано кошти;

Øне проставлено номер накладної на оприбуткування матеріалів від постачальників;

Øв акті на списання матеріалів неправильно зазначено вид матеріалів;

Øв платіжному дорученні в призначенні платежу пропущено слова

«за лютий 2022року».

Відповідь:

ЗАВДАННЯ № 3

Дайте характеристику інвентаризації за обсягом охоплених об’єктів, за способом проведення та необхідністю проведення.

Вихідні дані:

Øінвентаризація готової продукції на складі 2 лютого поточного року;

Øінвентаризація запасів на 31 грудня;

Øінвентаризація готівки при звільненні касира;

Øінвентаризація запасів перед відпусткою комірника;

Øінвентаризація дебіторської та кредиторської заборгованості перед складанням звітності;

Øінвентаризація при порушені справи про банкрутство;

Øінвентаризація виробничого обладнання після пожежі в цеху.

|

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та |

|

|

пройти завдання на платформі Google Classroom). |

|

СИТУАЦІЙНЕ ЗАВДАННЯ:

СИТУАЦІЙНЕ ЗАВДАННЯ:

1. Згідно з даними обліку на виробництво продукції було списано 100 кг. матеріалів на суму 20000 грн., фактично ж списали 100 кг матеріалів, але вартістю 10000. Помилка була виявлена після закінчення звітного періоду. Визначте як допущена помилка вплинула на фінансові результати підприємства, як, на Вашу думку, її можна виправити?

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 6

ПРАКТИЧНА РОБОТА № 6

ТЕМА 1.6. Документація та інвентаризація як засоби первинного спостереження бухгалтерському обліку

Тема заняття: Оформлення

документів бухгалтерського обліку

Мета заняття: Документальне оформлення первинних документів процесу інвентаризації.

Ключові поняття: інвентаризація, інвентаризаційна комісія, природний убуток, пересортиця, форма бухгалтерського обліку, журнал-ордер, меморіальний ордер, головна книга. Студент повинен:

знати: що таке інвентаризація, процес проведення інвентаризації, вміти: оформляти первинні документи, документи, що супроводжують

процес інвентаризації.

Методичні рекомендації:

Інвентаризація – це перевірка фактичної наявності господарських засобів і джерел їх утворення та співставлення її результатів з даними бухгалтерського обліку.

Класифікація інвентаризації: в залежності від повноти охоплення - повна, часткова; за організаційною ознакою – планова, позапланова.

Результатами інвентаризації можуть бути: співпадання даних, лишки, нестачі, пересортиця.

Обліковий реєстр — це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій у системі рахунків, накопичення та зберігання облікової інформації.

Класифікація облікових реєстрів: за своїм зовнішнім виглядом - книги, картки й окремі листки; за обсягом змісту - синтетичного й аналітичного обліку та комбіновані; за видами бухгалтерських записів - хронологічні, систематичні та змішані (комбіновані). Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України від 24 травня 1995 р. № 88, передбачено виправлення помилок такими способами: коректурним, "червоним сторно" і додаткових записів.

Форма бухгалтерського обліку — це певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації в них з дотриманням єдиних засад бухгалтерського обліку.

Форми бухгалтерського обліку - Журнал-Головна, меморіальноордерна та журнально-ордерна, спрощена для малих підприємств, автоматизована.

ЗАВДАННЯ №1

На основі наведених даних скласти: наказ на проведення інвентаризації, інвентаризаційний опис, звіряльну відомість, протокол засідання інвентаризаційної комісії.

На підприємстві «ЛІМО» відповідно до наказу керівника №213 від 03.02.20__ року призначено проведення інвентаризації в матеріальновідповідальної особи - завідуючої складом Кущ Н.І. на 02.02.20__ року в складі:

голова комісії – заступник керівника Матяш А.Л., члени комісії – бухгалтер Капустюк Р.Д., адміністратор – Головко Т.С. товарознавець – Коломієць К.І.

Матеріально відповідальна дала розписку, що ніяких не оприбуткованих або не списаних на видаток цінностей у неї немає.

Дані для інвентаризаційного опису (фактичні показники, що виявлені при перевірці)

|

№ з/п |

Найменування товару |

Одиниця виміру |

Фактичні залишки |

Ціна грн. коп. |

Сума |

|

1 |

Гречка |

кг |

60 |

43.00 |

2580 |

|

2 |

Рис круглий |

кг |

45 |

56.00 |

2520 |

|

3 |

Крупа пшенична |

кг |

50 |

11.00 |

550 |

|

4 |

Олія |

пляшка |

20 |

59.00 |

1180 |

|

5 |

Сир голландський |

кг |

10 |

190.00 |

1900 |

|

6 |

Гриби |

кг |

25 |

69.00 |

1725 |

|

7 |

Оцет |

пляшка |

17 |

37.00 |

629 |

|

8 |

Кукурудза консервована |

кг |

25 |

52.00 |

1300 |

|

9 |

Масло вершкове |

кг |

10 |

60.00 |

600 |

|

10 |

Лотки для хліба |

штуки |

10 |

74.00 |

740 |

|

11 |

Ящик пластмасовий |

штуки |

10 |

55.00 |

550 |

|

12 |

Прилавок |

штук |

1 |

6000 |

6000 |

|

13 |

Ваги електронні |

штук |

1 |

2400 |

2400 |

|

14 |

Касовий апарат |

штук |

1 |

3600 |

3600 |

|

15 |

Стелажі |

штук |

2 |

800 |

1600 |

|

16 |

Стіл |

штук |

1 |

1950 |

1950 |

|

17 |

Стілець |

штук |

2 |

350 |

700 |

Дані для інвентаризаційного опису (фактичні показники за даними бухгалтерського обліку)

|

№ з/п |

Найменування товару |

Одиниця виміру |

Фактичні залишки |

Ціна грн. коп. |

Сума |

|

1 |

Гречка |

кг |

57 |

43.00 |

2580 |

|

2 |

Рис круглий |

кг |

44 |

56.00 |

2520 |

|

3 |

Крупа пшенична |

кг |

50 |

11.00 |

550 |

|

4 |

Олія |

пляшка |

20 |

59.00 |

1180 |

|

5 |

Сир голландський |

кг |

10 |

190.00 |

1900 |

|

6 |

Гриби |

кг |

25 |

69.00 |

1725 |

|

7 |

Оцет |

пляшка |

17 |

37.00 |

629 |

|

8 |

Кукурудза консервована |

кг |

21 |

52.00 |

1300 |

|

9 |

Масло вершкове |

кг |

10 |

60.00 |

600 |

|

10 |

Лотки для хліба |

штуки |

10 |

74.00 |

740 |

|

11 |

Ящик пластмасовий |

штуки |

9 |

55.00 |

550 |

|

12 |

Прилавок |

штук |

1 |

6000 |

6000 |

|

13 |

Ваги електронні |

штук |

1 |

2400 |

2400 |

|

14 |

Касовий апарат |

штук |

1 |

3600 |

3600 |

|

15 |

Стелажі |

штук |

2 |

800 |

1600 |

|

16 |

Стіл |

штук |

1 |

1950 |

1950 |

|

17 |

Стілець |

штук |

2 |

350 |

700 |

|

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та |

|

|

пройти завдання на платформі Google Classroom). |

|

![]() СИТУАЦІЙНЕ ЗАВДАННЯ:

СИТУАЦІЙНЕ ЗАВДАННЯ:

1. На малому підприємстві «Лора» працюють тільки бухгалтер та матеріально-відповідальна особа – директор. Яким чином керівнику оформити наказ на проведення інвентаризації, затвердити інвентаризаційну комісію перед проведенням річної інвентаризації? Чи потрібно оформляти такий наказ? Чи встановлені нормативними актами мінімальна кількість членів інвентаризаційної комісії та вимоги до них?

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

![]() ПРАКТИЧНА РОБОТА №7

ПРАКТИЧНА РОБОТА №7

ТЕМА 1.7. Облік товарних операцій в оптовій торгівлі

Тема заняття: Оформлення первинних

документів бухгалтерського обліку

Мета заняття: Документальне оформлення первинних документів надходження та вибуття товарів в оптовій торгівлі.

Ключові поняття: договір-купівлі продажу, накладна, довіреність, Студент повинен:

Знати: перелік основних документів, що оформляються при надходженні або вибутті товарів в оптовій торгівлі.

вміти: оформляти первинні документи, документи, що супроводжують

процес надходження та вибуття товарів..

Методичні рекомендації:

Для документального оформлення руху товарів на підприємствах торгівлі використовуються наступні первинні документи:

|

Зміст господарської операції |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Придбання товарів на умовах розрахунку та обміну |

+ |

+ |

|

+ |

+ |

+ |

+ |

+ |

|

|

+ |

|

Безкоштовне отримання товарів |

|

+ |

|

+ |

+ |

+ |

|

+ |

|

|

+ |

|

Надходження товарів в результаті їх внеску до статутного капіталу |

|

+ |

|

+ |

+ |

+ |

+ |

|

+ |

+ |

|

|

Оприбуткування лишків |

|

|

|

|

|

|

|

|

|

+ |

|

|

Вибуття товарів на умовах розрахунку чи обміну |

+ |

+ |

+ |

|

+ |

+ |

+ |

+ |

|

|

|

|

Безоплатна передача |

|

+ |

+ |

|

+ |

+ |

|

+ |

|

|

|

|

Вибуття внаслідок крадіжок, псування |

|

|

|

|

|

|

|

|

|

|

|

ЗАВДАННЯ №1

На основі наведених даних скласти договір купівлі-продажу між підприємствами.

Підприємство-покупець

«ВЕНТРО»

36121, м.Полтава,вул.Європейська,157

Тел. (0532) 59-24-49

Електронна адреса: psr-poltava@ukr.net р/р UA848201720344251001200047781

банк ДКСУ м. Київ, МФО 820172, код ЄДРПОУ 01566789

ІПН 015662614178

Директор___________ Катерина СЛІПЕЦЬ

Підприємство-продавець «ЗАРЯ»

36121, м.Київ ,вул.соборності,17 Тел. (044) 159-24-49

Електронна адреса: zarya1808@ukr.net р/р UA848207890344251001200047781

банк ДКСУ м. Київ, МФО 820892, код ЄДРПОУ 01396789

![]() ІПН 015782614178

ІПН 015782614178

Директор___________ Олег КРАВЕЦЬ

Бланк договору можна завантажити за QR кодом.

ЗАВДАННЯ №2

![]() Виписати довіреність від 15.04.22р. за № УКР № 065350 працівнику підприємства СП „Забава”(ідн№01566264, р/рUA848207890344251001211147781, в Приват-банк, мфо831019) Галкіну Олегу Андрійовичу ( паспорт КЕ 238564 від 05.05.02р. , виданий Ленінським РВ ПМУ УМВС України в Київській обл..) на отримання від СП „Світлана” товару по. Рах.№123 від 14.03.22р. (перелік товару: фарба 200кг, клей 150 кг, замазка 200кг, малярна щітка 100шт.)

Виписати довіреність від 15.04.22р. за № УКР № 065350 працівнику підприємства СП „Забава”(ідн№01566264, р/рUA848207890344251001211147781, в Приват-банк, мфо831019) Галкіну Олегу Андрійовичу ( паспорт КЕ 238564 від 05.05.02р. , виданий Ленінським РВ ПМУ УМВС України в Київській обл..) на отримання від СП „Світлана” товару по. Рах.№123 від 14.03.22р. (перелік товару: фарба 200кг, клей 150 кг, замазка 200кг, малярна щітка 100шт.)

Всі інші дані взяти самостійно.

Бланк довіреності можна завантажити за QR кодом.

ЗАВДАННЯ №3

Скласти кореспонденції рахунків та віобразити у таблиці

|

Господарська операція |

Дебет |

Кредит |

|

Реалізація за попередньою оплатою |

|

|

|

Надійшла від покупця попередня оплата за товар |

|

|

|

Відображено податкове зобов'язання та сума ПДВ до сплати в |

|

|

|

бюджет Відображення реалізації після відвантаження товару в сумі з ПДВ |

|

|

|

Списано податкове зобов'язання |

|

|

|

Списано товар з підзвіту продавця за собівартістю |

|

|

|

У кінці звітного періоду списано сальдо рахунка 702 на фінансовий результат |

|

|

|

У кінці звітного періоду списано сальдо рахунка 902 на фінансовий результат |

|

|

|

Реалізація з попереднім відвантаженням |

|

|

|

Відображення реалізації після відвантаження товару в сумі з ПДВ |

|

|

|

Відображена сума ПДВ до сплати в бюджет |

|

|

|

Списання товару з підзвіту продавця за собівартістю |

|

|

|

У кінці звітного періоду списано сальдо за субрахунком 702 на фінансовий результат |

|

|

|

У кінці звітного періоду списано сальдо субрахунку 902 на фінансовий результат |

|

|

|

Надійшли кошти від покупця за відвантажений товар |

|

|

Контрольні питання:

1. Структура договору купівлі - продажу

2. Які умови договорів впливають на облік господарських операцій?

3. Які основні принципи приймання товару?

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 8

ТЕМА 1.8. Облік товарних операцій в роздрібній торгівлі

Тема заняття: Оформлення первинних

документів бухгалтерського обліку

![]() Мета заняття: Документальне оформлення первинних документів надходження та вибуття товарів в роздрібній торгівлі.

Мета заняття: Документальне оформлення первинних документів надходження та вибуття товарів в роздрібній торгівлі.

Ключові поняття: договір-купівлі продажу, накладна, довіреність, товарний звіт, рахунокфактура Студент повинен:

Знати: перелік основних документів, що оформляються при надходженні або вибутті товарів в роздрібній торгівлі.

вміти: оформляти первинні документи, документи, що супроводжують

процес надходження та вибуття товарів.

Методичні рекомендації:

Для документального оформлення руху товарів на підприємствах торгівлі використовуються наступні первинні документи:

|

Назва господарської операції |

|

|

|

|

|

|

|

|

|

|

Придбання товарів на умовах розрахунку або обміну |

+ |

+ |

+ |

+ |

+ |

|

|

+ |

|

|

Безкоштовне отримання |

+ |

+ |

+ |

|

+ |

|

|

|

|

|

Вибуття товарів на умовах розрахунку або обміну |

+ |

+ |

+ |

|

+ |

|

|

|

|

|

Отримання як внесок до статутного капіталу |

+ |

+ |

+ |

|

+ |

|

|

|

|

|

Оприбуткування лишків |

+ |

+ |

|

|

|

+ |

|

+ |

|

|

Безоплатна передача

|

|

|

|

|

|

|

+ |

|

|

|

Вибуття внаслідок крадіжок, псування

|

|

+ |

+ |

|

+ |

|

|

|

+ |

|

Передача товару до відділів підприємства для реалізації |

|

|

|

|

|

|

|

|

|

ЗАВДАННЯ №1

На основі наведених даних рахунок-фактуру №127 від 14.03.23 р. на реалізацію товару:

Олія 50 л. по ціні 59.00 грн. за 1л.

Цукор 150 кг по ціні 37.50 грн. за 1кг.

Мука 200 кг по ціні 24 грн. за 1 кг.

Оцтова кислота 5 л. по ціні 36 грн. за 1 л.

Всього на суму ? (підрахувати) Виділити в тому числі ПДВ 20% ?

Підприємство-покупець

«ВЕНТРО»

36121, м.Полтава,вул.Європейська,157

Тел. (0532) 59-24-49

Електронна адреса: psr-poltava@ukr.net р/р UA848201720344251001200047781

банк ДКСУ м. Київ, МФО 820172, код ЄДРПОУ 01566789 ІПН 015662614178

Директор___________ Катерина СЛІПЕЦЬ

Підприємство-продавець «ЗАРЯ»

36121, м.Київ ,вул.соборності,17

Тел. (044) 159-24-49

Електронна адреса: zarya1808@ukr.net р/р UA848207890344251001200047781

банк ДКСУ м. Київ, МФО 820892, код ЄДРПОУ 01396789

ІПН 015782614178

Директор___________ Олег КРАВЕЦЬ

Бланк можна завантажити за QR кодом.

ЗАВДАННЯ №2

Скласти кореспонденції рахунків та віобразити у таблиці

|

Господарська операція |

Дебет |

Кредит |

|

Попередня оплата |

|

|

|

Отримано товар зі складу в оптовий магазин (купівельна ціна товару без ПДВ) |

|

|

|

Отримано від покупця аванс за товар на поточний рахунок |

|

|

|

Відображено податкове зобов'язання та сума ПДВ до сплати в бюджет |

|

|

|

Відпущено товар покупцю |

|

|

|

Списано податкове зобов'язання |

|

|

|

Списано товар з підзвіту продавця за обліковою ціною |

|

|

|

Списання торгової надбавки методом сторно |

|

|

|

У кінці звітного періоду списано сальдо за субрахунком 702 на фінансовий результат |

|

|

|

У кінці звітного періоду списано сальдо за субрахунком 902 на фінансовий результат |

|

|

|

Перша операція — відпускання товару |

|

|

|

Отримано товар зі складу в оптовий магазин (купівельна ціна товару без ПДВ) |

|

|

|

Відпущено товар покупцю |

|

|

|

Відображено суму ПДВ до сплати в бюджет |

|

|

|

Списано товар з підзвіту продавця за обліковою ціною |

|

|

|

Списано торговельну надбавку методом сторно |

|

|

|

У кінці звітного періоду списано сальдо за субрахунком 702 на фінансовий результат |

|

|

|

У кінці звітного періоду списано сальдо за субрахунком 902 на фінансовий результат

|

|

|

|

Надійшли кошти від покупця на поточний рахунок |

|

|

ЗАВДАННЯ №3

Виписати податкову накладну

Підстава: договір №19 від 5.12.2022 на поставку продукції.

Продукція мука вищого сорту

Вид упаковки: мішки Маса реалізації: 300.00 кг Ціна за 1кг. без ПДВ 25.00грн.

ПДВ 20% - 5.00 грн

Підприємство-покупець

«ВЕНТРО»

36121, м.Полтава,вул.Європейська,157

Тел. (0532) 59-24-49

Електронна адреса: psr-poltava@ukr.net р/р UA848201720344251001200047781

банк ДКСУ м. Київ, МФО 820172, код ЄДРПОУ 01566789

ІПН 015662614178

Директор___________ Катерина СЛІПЕЦЬ

Підприємство-продавець «ЗАРЯ»

36121, м.Київ ,вул.соборності,17

Тел. (044) 159-24-49

Електронна адреса: zarya1808@ukr.net р/р UA848207890344251001200047781

банк ДКСУ м. Київ, МФО 820892, код ЄДРПОУ 01396789 ІПН 015782614178

Директор___________ Олег КРАВЕЦЬ

Бланк можна завантажити за QR кодом.

Контрольні питання:

1. Якими документами оформляється реалізація товарів в роздрібній мережі? 2. Облік та оформлення переоцінки товарів.

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

![]() ПРАКТИЧНА РОБОТА № 9

ПРАКТИЧНА РОБОТА № 9

ТЕМА 1.8. Облік товарних операцій в роздрібній торгівлі

Тема заняття: Оформлення первинних документів бухгалтерського обліку

Мета заняття: Документальне оформлення первинних документів надходження та вибуття товарів в роздрібній торгівлі.

Ключові поняття: договір-купівлі продажу, накладна, довіреність, товарний звіт, рахунок-фактура Студент повинен:

Знати: перелік основних документів, що оформляються при надходженні або вибутті товарів в роздрібній торгівлі.

вміти: оформляти первинні документи, документи, що супроводжують

процес надходження та вибуття товарів.

Методичні рекомендації:

Будь-який рух товару на підприємствах роздрібної торгівлі фіксується в товарному звіті, який складається матеріально відповідальною особою і потім передається до бухгалтерії для подальшої обробки і відображення в бухгалтерському обліку.

Товарні запаси відображаються в товарному звіті у продажних цінах.

Перед складанням товарного звіту всі прибуткові та видаткові документи ретельно перевіряються і сортуються за видами операцій (прибутку і видатку). Прибуткова частина заповнюється на підставі документів: накладних, товарно-транспортних накладних, прибуткових накладних тощо. Видаткова частина звіту заповнюється на підставі документів, що містять інформацію про реалізацію товарів покупцям. В звіті також відображаються акти уцінок, недостач, повернення товарів та інші первинні документи, що підтверджують зміну облікової вартості товарів.

Слід враховувати, що тара, яка є первинною упаковкою, обліковується на суб.рахунку 282 «Товари в торгівлі» (у складі вартості товару), і відображається у звіті в графі «Товар». Вартість іншої тари, облік якої ведеться на суб.рахунку 284 «Тара» відображається в товарному звіті в окремій графі «Тара».

Після відображення в звіті всіх документів підбиваються підсумки щодо прибутку та видатку і виводяться залишки товарів і тари на кінець дня. Залишок на кінець дня визначається шляхом додавання до залишку на початок дня підсумкової суми прибутку і віднімання підсумкової суми видатку.

Матеріально відповідальні особи здійснюють облік руху товарів і у встановлені графіком строки здають до бухгалтерії товарні звіти разом з прибутковими та видатковими документами. Сума виручки в товарному звіті має відповідати сумі торгової виручки за касовим звітом. Продавці з лотків звітів можуть не складати, оскільки виручку здають у касу, а залишки товарів — у магазин.

Товарний звіт має бути організований так, щоб він був сумісний з обліковим реєстром за субрахунком 281 (282) або дебетом рахунка 361 (чи іншого субрахунку, що застосовується для відображення заборгованості покупців).

ЗАВДАННЯ №1

Скласти товарний звіт на основі наведених даних:

ТОВ «Глорія», магазин№1, матеріально-відповідальна особа Соколюк С. К., товарний звіт № 10 з 15.02.2023 по 16.02.2023 цього року.

Залишки на початок дня на 15.02.2023.р.: товарів всього на - 2000грн., тари всього на 250грн. в тому числі : (ящик дерев’яний – 6 штук на 180 грн.; мішок паперовий – 10 шт. на 70грн.)

Перелік документів для складання звіту:

1.Надійшло від ТОВ «Салют» 15.02.19.р. накладна №183 – товару на 1240грн., тари ( ящик картонний) 18шт. на 360грн.

2.Надійшло від ТОВ «Каштан» 15.02.23.р. накладна №15 – товару на 18100 грн. 50коп.

3.Надійшло від СП «Гурт» 16.02.2023.р. накладна №188 – товару на 4190грн.35коп., тари (мішок паперовий) 10 шт. на 70грн.

4.Здана виручка за реалізовані товари, квитанція прибуткового касового ордеру №491 від 15.02. 2023.р. на суму 11770грн.50коп.

5.Здана тара (мішок паперовий) на тарний склад по видатковій накладній №72 від 15.02.2023.р. 5 шт. на суму 50 грн.

6.Повернуто на хлібозавод по накладній №39 від 16.02.2023.р.

нереалізований хліб на суму 1087 грн., тару (ящик дерев’яний) 5шт. на суму 150 грн. Бухгалтер - Пилипенко П.О.

![]()

ЗАВДАННЯ №2

Розкрити зміст господарських операцій за наведеними бухгалтерськими проводками та вказати первинні документи, на підставі яких вони здійснені.

Контрольні питання:

1. За якими ознаками класифікують тару?

2. Які документи використовують для оформлення руху тари? 3. В якій оцінці ведеться облік тари?

|

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та |

|

|

пройти завдання на платформі Google Classroom). |

|

ВИСНОВОК по роботі

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

![]() ПРАКТИЧНА РОБОТА № 10

ПРАКТИЧНА РОБОТА № 10

ТЕМА 2.1. Облік грошових коштів

Тема заняття: Оформлення первинних касових документів бухгалтерського обліку.

Мета заняття: Документальне

первинних документів касових документів.

Ключові поняття: грошові кошти, безготівкові кошти, каса, рахунок в банку.

Студент повинен:

Знати: облік касових операцій, види готівкових розрахунків.

Вміти: оформляти первинні касові документи, документи, що супроводжують процес надходження та вибуття готівки з каси.

Методичні рекомендації:

Готівковими розрахунками називаються платежі готівкою між підприємствами за реалізовану продукцію (товари, роботи, послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Безготівкові розрахунки – це перерахування грошових коштів з рахунку підприємства-платника на рахунок підприємства - отримувача. Фінансовим посередником у цих розрахунках виступає банк, який надає послуги своїм клієнтам-підприємствам.

Ліміт залишку готівки в касі – це гранична сума розміру готівки, яка може залишатись у касі підприємства на кінець робочого дня і яка самостійно визначається підприємством на підставі розрахунку.

Вексель – це безумовне грошове зобов’язання, за яким одна особа повинна сплатити визначену суму коштів у визначений термін.

Акредитив – зобов’язання банку перевести на рахунок продавця кошти після надання ним узгодженого з покупцем комплекту документів, що підтверджують поставку товарів відповідно до умов укладеного контракту.

Інкасо – розрахунки між покупцем і продавцем за посередництвом двох банків, інкасую чого банку і банку платника.

ЗАВДАННЯ №1

На підставі наведених даних скласти первинні документи.

![]() Для вирішення виробничих питань у відрядження відправлений менеджер відділу реклами Нечипорук А.М.. Робітнику виданий аванс на відрядження 10.10.22 р. видатковим касовим ордером №7 в сумі 2700грн.

Для вирішення виробничих питань у відрядження відправлений менеджер відділу реклами Нечипорук А.М.. Робітнику виданий аванс на відрядження 10.10.22 р. видатковим касовим ордером №7 в сумі 2700грн.

Бланк можна завантажити за QR кодом.

ЗАВДАННЯ №2

На підставі наведених даних скласти первинні документи.

![]() Повернуто в касу підприємства невикористану суму коштів Нечипоруком А.М. 27.10.22 р. в сумі 200 грн., квитанція до прибуткового касового ордеру №5 від 27.10.22 р.

Повернуто в касу підприємства невикористану суму коштів Нечипоруком А.М. 27.10.22 р. в сумі 200 грн., квитанція до прибуткового касового ордеру №5 від 27.10.22 р.

Бланк можна завантажити за QR кодом.

ЗАВДАННЯ №3

На підставі наведених даних скласти первинні документи.

![]()

В касу підприємства одержані кошти із банку на видачу з/плати 27.10.22 р. по чеку №564 від 27.10.22 р. в сумі 56000грн.

Бланк можна завантажити за QR кодом.

ЗАВДАННЯ №4

На підставі наведених даних скласти первинні документи.

![]() Із каси видано аванс на господарські потреби комірнику Захарець А.О. по розпорядженню керівника видатковим касовим ордером №35 від 15.10.22 р. суму 125 грн.

Із каси видано аванс на господарські потреби комірнику Захарець А.О. по розпорядженню керівника видатковим касовим ордером №35 від 15.10.22 р. суму 125 грн.

Бланк можна завантажити за QR кодом.

![]() ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та пройти завдання на платформі Google Classroom).

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та пройти завдання на платформі Google Classroom).

ВИСНОВОК по роботі

![]()

ДАТА виконання роботи

ОЦІНКА викладача

![]() ПРАКТИЧНА РОБОТА № 11

ПРАКТИЧНА РОБОТА № 11

ТЕМА 2.2. Облік грошових коштів

Тема заняття: Оформлення первинних касових документів бухгалтерського обліку.

Мета заняття: Документальне

первинних документів касових документів.

Ключові поняття: грошові кошти, безготівкові кошти, каса, рахунок в банку.

Студент повинен:

Знати: облік касових операцій, види готівкових розрахунків.

Вміти: оформляти первинні касові документи, документи, що супроводжують процес надходження та вибуття готівки з каси.

Методичні рекомендації:

На підприємстві ведеться тільки одна Касова книга (типова форма № КО 4) в національній валюті, в якій касир відображає готівку і рух грошей у касі. Аркуші касової книги мають бути пронумеровані, прошнуровані та скріплені відбитком печатки підприємства (юридичної особи). Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства (юридичної особи).

Записи у Касовій книзі здійснюються за кожним Прибутковим і Видатковим ордером. Але якщо в організації є інші види валют, крім національної, то Касові книги відкриваються на кожну валюту окремо.

Записи у Касовій книзі здійснюються через копіювальній папір, тобто у двох примірниках (другий примірник є звітом для касира). Наприкінці робочого дня касир підбиває підсумки оборотів за надходженням і видачею грошей та виводить залишки на наступний день.

Перші відривні аркуші, що є звітом касира, разом з прибутковими і видатковими ордерами й доданими до них виправдними документами касир передає бухгалтерії під розписку у Касовій книзі. Виправлення в Касовій книзі, як правило, не допускається.

ЗАВДАННЯ №1

Скласти кореспонденції рахунків, заповнити використовувані при здійсненні господарських операцій первинні документи, визначити залишок грошових коштів підприємства «Зоря» на поточному рахунку станом на

01.08.2022 р. Вихідні дані: станом на 01.07.2022 року на поточному рахунку підприємства «Зоря» був залишок грошових коштів в національній валюті в сумі 45800 грн. За липень 2022 року підприємством було здійснено такі господарські операції:

- надійшли грошові кошти від ВАТ «Грач» за реалізовану готову продукцію в сумі 36 000 грн.;

- отримано довгострокову позику у банку КБ «Мрія» – 50 000 грн.;

- погашено заборгованість перед ВАТ «Обленерго» в сумі 45 000 грн.;

- отримано грошові кошти в касу для видачі заробітної плати

працівникам – 15 000 грн., на господарські потреби 1000 грн.;

- видано заробітну плату працівникам – 13 000 грн.

|

Господарська операція |

Документ |

Дебет |

Кредит |

Сума, грн. |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗАВДАННЯ №2

Вказати кореспонденції рахунків, заповнити первинні документи, що використовувались при здійсненні господарських операцій, заповнити касову книгу за 1 вересня 2022 року.

Вихідні дані: залишок готівки в касі підприємства «Лілія» на початок дня становив 120 грн. Ліміт каси - 200 грн. Господарські операції в касі підприємства «Лілія» за 1 вересня 2022 року наведено в таблиці.

|

№ з.п. |

Дата |

Зміст господарських операцій |

Сума, грн.. |

|

1 |

01.09 |

З поточного рахунку отримано для видачі заробітної плати |

5000 |

|

2 |

01.09 |

З поточного рахунку отримано на господарські потреби |

500 |

|

3 |

01.09 |

Видано під звіт Коваленко П.Я. |

450 |

|

4 |

01.09 |

Видано заробітну плату працівникам підприємства |

4000 |

|

5 |

01.09 |

Здано на поточний рахунок в банку депоновану заробітну плату |

? |

|

6 |

01.09 |

Видано на відрядження Петренко П.П. |

140 |

|

7 |

01.09 |

Здано в банк на поточний рахунок понадлімітний залишок |

? |

|

|

|

||||

СИТУАЦІЙНЕ ЗАВДАННЯ:

1. Підприємство знаходиться в селі, де немає жодного банку, тому воно обслуговується банком у найближчому місті (за 30 км.).

Як часто підприємство зобов’язане здавати виручку до банку і як правильно розрахувати ліміт каси?

ВИСНОВОК по роботі

ДАТА виконання роботи

![]() ОЦІНКА викладача ПРАКТИЧНА РОБОТА № 12

ОЦІНКА викладача ПРАКТИЧНА РОБОТА № 12

ТЕМА 2.2. Облік дебіторської заборгованості

Тема заняття: Оформлення первинних касових документів бухгалтерського обліку.

Мета заняття: Документальне

первинних документів касових документів.

Ключові поняття:. підзвітні особи,

дебіторська заборгованість, покупці, акредитив, інкасо. Студент повинен:

Знати: облік касових операцій, види готівкових розрахунків.

Вміти: оформляти первинні касові документи, документи, що супроводжують процес надходження та вибуття готівки з каси.

Методичні рекомендації:

Підзвітна особа – це довірена особа підприємства, якій підприємство надало такий статус. Статус підзвітної особи – це сукупність прав і обов’язків підзвітної особи, що перебуває у певних відносинах з підприємством (як правило, в трудових).

Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату.

Дебітори – юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів.

ЗАВДАННЯ №1

Вказати терміни повернення невикористаних сум та подання звіту, заповнити звіт про використання коштів менеджера Остапова Петра Івановича, нарахувати добові, визначити залишок невикористаних коштів та зазначити кореспонденції рахунків.

Вихідні дані: згідно з наказом директора, Остапова П.І. направили в 4денне відрядження (з 1 по 4 вересня) до м. Києва. За розрахунком бухгалтерії 30 серпня йому видали аванс на проїзд і проживання в розмірі 1500 грн.

Повернувшись з відрядження 5 вересня Остапов П.І. склав звіт про використання коштів, до якого додав:

- два квитки маршрутного таксі на проїзд з Луцька до Києва і назад по

650 грн. кожен (перевізник не є платником ПДВ);

- рахунок на проживання у готелі «Україна» на суму 4200 грн. (в тому числі ПДВ).

Залишок невикористаних коштів було повернуто в касу підприємства 5 вересня (прибутковий касовий ордер № 123).

|

№ з.п. |

Дата |

Зміст господарських операцій |

Сума, грн.. |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

![]()

Бланк можна завантажити за QR кодом.

ЗАВДАННЯ №2

Вказати терміни повернення невикористаних сум та подання звіту, вказати кореспонденції рахунків.

Вихідні дані: 19.01.2022 р. Василенко П.І. отримав кошти під звіт в сумі 2540 грн. на придбання дизельного палива. Згідно з товарним чеком № 13572 від 19.01.22 р. він придбав 100 л дизельного палива по 55,18 грн. за літр (в т.ч. ПДВ).

|

№ з.п. |

Дата |

Зміст господарських операцій |

Сума, грн.. |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

ТЕСТОВІ ЗАВДАННЯ (для виконання тестових завдань Вам необхідно скористатися QR кодом та |

|

|

пройти завдання на платформі Google Classroom). |

|

![]() СИТУАЦІЙНЕ ЗАВДАННЯ:

СИТУАЦІЙНЕ ЗАВДАННЯ:

2. Підприємство знаходиться в селі, де немає жодного банку, тому воно обслуговується банком у найближчому місті (за 30 км.).

Як часто підприємство зобов’язане здавати виручку до банку і як правильно розрахувати ліміт каси?

ВИСНОВОК по роботі

ДАТА виконання роботи

ОЦІНКА викладача

ПРАКТИЧНА РОБОТА № 13

ТЕМА 2.5. Облік праці, її оплати та соціального страхування

ТЕМА 2.5. Облік праці, її оплати та соціального страхування

Тема заняття: Нарахування заробітної плати.

Мета заняття: Нарахування заробітної плати при погодинній і відрядній оплаті праці робітників різних категорій..

Ключові поняття:. соціальне страхування, заробітна плата, нарахування на фонд оплати праці, утримання із заробітної плати, тарифна ставка, відрядна розцінка, Студент повинен:

Знати: види і форми заробітної плати в підприємствах різних форм власності, утримання із заробітної плати.

Вміти: нараховувати заробітну плату та документально оформити.

Методичні рекомендації:

Заробітна плата – це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Складовими фонду оплати праці є: основна заробітна плата, додаткова заробітна плата й інші заохочувальні та компенсаційні виплати. Форми оплати праці: погодинна і відрядна.

Розрахунок заробітної

плати при

погодинній

|

формі оплати |

= |

Кількість робочих днів в місяці (з табеля) |

х |

Тривалість робочого дня |

х |

Годинна тарифна ставка |

праці:

Погодинна заробітна плати Розрахунок заробітної плати при відрядній формі оплати праці:

Розрахунок заробітної

Виробіток

плати при

(кількість

відрядній

операцій,

формі

= деталей або х розцінка

оплати інших видів

праці:

продукції з Відрядна нарядів)

заробітна

плати

ЗАВДАННЯ №1

Скласти розрахунково-платіжну відомість.

Вихідні дані: нараховано заробітну плату за жовтень 20Х9р.:

1. Іванов В.П., директор – 4000 грн.

2. Поліщук П.А., гол. бухгалтер – 1800 грн.

3. Іванов А.П., юрист – 1800 грн.

4. Кінах І.П., робітник – 1600 грн.

5. Колобок А.П., робітник – 1700 грн.

6. Колосов І.Г., робітник – 900 грн.

7. Демедович В.М., робітник – 800 грн.

8. Савчук П.Т., робітник – 1400 грн.

9. Денисов С.Л., робітник – 900 грн. 10. Жук В.М., робітник – 800 грн.

Жук В.М. і Колосов І.Г. були на лікарняному з 10 по 15 жовтня. Зарплата Жука В.М. за попередні 6 місяців – 4800 грн., Колосова – 5500 грн.

Відповідь:

![]()

Бланк можна завантажити за QR кодом.

ЗАВДАННЯ №2

Провести нарахування заробітної плати та утримання із заробітної плати менеджеру відділу логістики Коваленко І.О. Кількість робочих днів у листопаді поточного року 22. Відпрацьовано у листопаді 19 робочих днів Посадовий оклад 14 300 грн. Щомісячна премія – 30 % від посадового окладу. Розмір утримань: ЄСВ – 22%, ПДФО – 18 %, Військовий збір – 1,5%.

Вказати кореспонденцію рахунків.

|

№ з.п. |

Дата |

Зміст господарських операцій |

Сума, грн. |

|

1 |

|

|