Бюджетна класифікація: будова, роль і призначення видатків. Кошторис доходів і видатків бюджетних установ.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 2 Бюджетна класифікація: будова, роль і призначення видатків. Кошторис доходів і видатків бюджетних установ. Розробила викладач вищ.кат. Лиховидова С.І.

2 БЮДЖЕТНА КЛАСИФІКАЦІЯ: БУДОВА, РОЛЬ І ПРИЗНАЧЕННЯ ВИДАТКІВ. КОШТОРИСИ ДОХОІВ І ВИДАТКІВ БЮДЖЕТНИХ УСТАНОВ. План1 Бюджетна класифікація2 Складові бюджетної класифікації3 Кошторис бюджетної установи

1 Бюджетна класифікація Бюджетна класифікація передбачає науково обґрунтоване, обов'язкове групування доходів і видатків бюджету усіх рівнів за однорідними ознаками. Бюджетна класифікація має організуюче і наукове значення. Перше полягає в тому, що вона дає змогу однаково (за єдиною методикою) обраховувати доходи і витрати бюджету, складати звітність про виконання бюджету, здійснювати контроль і аналіз за кожним видом доходів і витрат, кодувати показники бюджетів при їх автоматизованій обробці з використанням ЕОМ. Правове значення бюджетної класифікації полягає в тому, що всі показники доходів і витрат, передбачені у бюджеті і вказані у відповідних підрозділах класифікації, є фінансовими планами, обов'язковими для виконання на всіх рівнях управління.

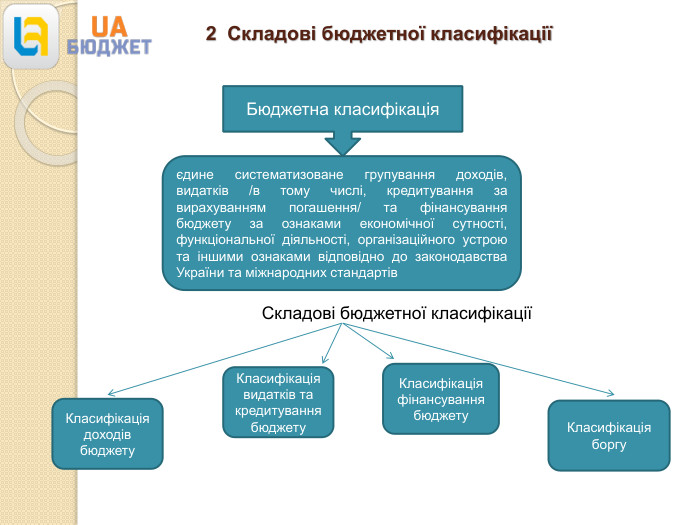

2 Складові бюджетної класифікаціїСкладові бюджетної класифікаціїБюджетна класифікаціяєдине систематизоване групування доходів, видатків /в тому числі, кредитування за вирахуванням погашення/ та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів. Класифікація доходів бюджету. Класифікація видатків та кредитування бюджету. Класифікація фінансування бюджету. Класифікація боргу

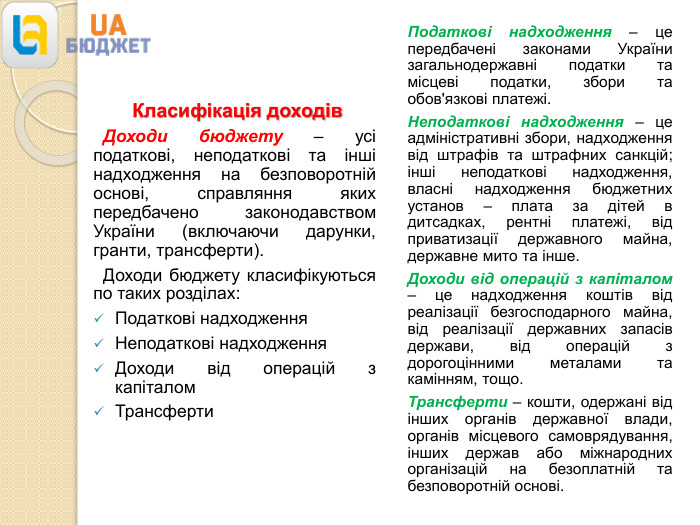

Класифікація доходів Доходи бюджету – усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи дарунки, гранти, трансферти). Доходи бюджету класифікуються по таких розділах: Податкові надходження. Неподаткові надходження. Доходи від операцій з капіталом. Трансферти Податкові надходження – це передбачені законами України загальнодержавні податки та місцеві податки, збори та обов'язкові платежі. Неподаткові надходження – це адміністративні збори, надходження від штрафів та штрафних санкцій; інші неподаткові надходження, власні надходження бюджетних установ – плата за дітей в дитсадках, рентні платежі, від приватизації державного майна, державне мито та інше. Доходи від операцій з капіталом – це надходження коштів від реалізації безгосподарного майна, від реалізації державних запасів держави, від операцій з дорогоцінними металами та камінням, тощо. Трансферти – кошти, одержані від інших органів державної влади, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Класифікація видатків Видатки бюджету - кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом. До видатків бюджету не належать: погашення боргу; надання кредитів з бюджету; розміщення бюджетних коштів на депозитах; придбання цінних паперів; повернення надміру сплачених до бюджету сум податків і зборів (обов'язкових платежів) та інших доходів бюджету, проведення їх бюджетного відшкодування. Дещо ширшим поняттям є витрати бюджету. Витрати бюджету - видатки бюджету, надання кредитів з бюджету, погашення боргу та розміщення бюджетних коштів на депозитах, придбання цінних паперів.

Видатки та кредитування бюджету класифікуються за такими ознаками:1. За функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування). Побудована за ознакою організаційного устрою держави і вона поділяє видатки на управління державою в цілому та управління на місцях. Має такі рівні деталізації: Розділи, в яких визначаються видатки бюджету на здійснення функцій держави, місцевих органів;Підрозділи та групи, в яких конкретизуються напрямки використання бюджетних коштів на здійснення функцій держави, місцевих органів.2. За ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету). Відомча класифікація видатків та кредитування бюджету містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів. На основі відомчої класифікації видатків та кредитування бюджету ДКУ складає та веде єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

3. За бюджетними програмами (програмна класифікація видатків та кредитування бюджету). Використовується при формуванні бюджету по програмно-цільовому методу.4. За економічною характеристикою операцій по видатках (економічна класифікація видатків (ЕКВ)). За цією ознакою вони поділяються на поточні та капітальні. Класифікація кредитування бюджету систематизує кредитування бюджету за типом позичальника та поділяє операції з кредитування на надання кредитів з бюджету і повернення кредитів до бюджету. У складі витрат (видатків) бюджету виділяються витрати (видатки) споживання і витрати (видатки) розвитку відповідно до бюджетної класифікації. Економічна класифікація видатків бюджету призначена для чіткого розмежування видатків бюджетних установ та одержувачів бюджетних коштів за економічними ознаками з детальними розподілом коштів за їх предметними ознаками (заробітна плата, нарахування, всі види господарської діяльності, виплати населенню, що іменуються як трансферти населенню, та інші категорії). Такий розподіл дає можливість виділити захищенні статті бюджету та забезпечити єдиний

підхід до всіх отримувачів з точки зору виконання бюджету. Ця класифікація є важливою для планування та організації обліку видатків кожної бюджетної установи. Адже всі видатки плануються в кошторисі і відображаються в бухгалтерському обліку та звітності за кодами економічної класифікації видатків. При цьому кожному конкретному виду видатків (статті видатків) присвоєно 4-рівневий цифровий код, який скорочено позначають буквами КЕКВ (код економічної класифікації видатків). Таке кодування дозволяє отримувати інформацію про конкретні видатки установи. Відповідно до економічної класифікації, видатки бюджетних установ поділяються на поточні та капітальні. Поточні видатки – це видатки бюджетів, що спрямовуються на виконання бюджетних програм та які забезпечують поточне функціонування бюджетних установ, проведення досліджень, розробок, заходів та надання поточних трансфертів населенню та підприємствам. Таким видаткам присвоєно код 1000. Зокрема це такі.1100 – видатки на товари і послуги, в тому числі:1110 – оплата праці всіх працівників бюджетних установ….1112 – грошове утримання військовослужбовців.1132 – медикаменти та перев'язувальні матеріали.1133 – продукти харчування1140 – видатки на відрядження.

Капітальні видатки – це платежі з метою придбання необоротних активів, стратегічних і надзвичайних запасів товарів, невідплатні платежі, що передаються одержувачам бюджетних коштів з метою придбання ними подібних активів, компенсації втрат, пов'язаних з руйнуванням чи пошкодженням необоротних активів. Такі видатки відображаються за кодом 2000. Зокрема це такі.2100 – придбання основного капіталу.2110 – придбання обладнання та предметів тривалого (більше року) терміну використання2120 – капітальне будівництво2144 – реставрація пам'яток культури, історії, архітектури2200 – створення державних запасів і резервів. Нерозподілені видатки – це витрати із резервних фондів державного і місцевих бюджетів та фондів непередбачених видатків обласних і місцевих адміністрацій, виконкомів місцевих рад. Вони мають код 3000. Кредитування. В результаті надання кредитів за рахунок бюджетних коштів у позичальників виникають зобов'язання перед бюджетом і ці кошти мають бути повернені до бюджету. Тому сюди відносяться надання кредитів та їх повернення. Видатки цієї групи мають код 4000.

Класифікація фінансування Класифікація фінансування бюджету містить джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті профіциту бюджету. Витрати на погашення боргу належать до складу фінансування бюджету. Класифікація фінансування здійснюється по таких ознаках:класифікація по типу кредитора – по категоріях кредиторів чи власників боргових зобов'язань;фінансування по типу боргового зобов'язання – по коштах, що використовуються для фінансування дефіциту чи профіциту. Класифікація боргу Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави (як внутрішні, так і зовнішні), а також органів місцевого самоврядування. Борг класифікується за типом кредитора та за типом боргового зобов'язання.

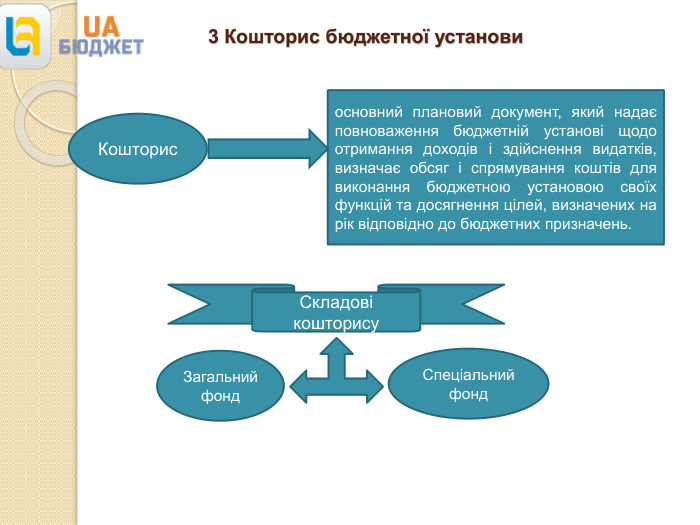

3 Кошторис бюджетної установи. Кошторисосновний плановий документ, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень. Складові кошторису. Загальний фонд. Спеціальний фонд

Види кошторисівІндивідуальніЗведеніГоловні розпорядники бюджетних коштів. Бюджетні установи в особі їх керівників уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків з бюджету. Одержувачі бюджетних коштів. Розпорядники коштів бюджету нижчого рівня. Розпорядники бюджетних коштів

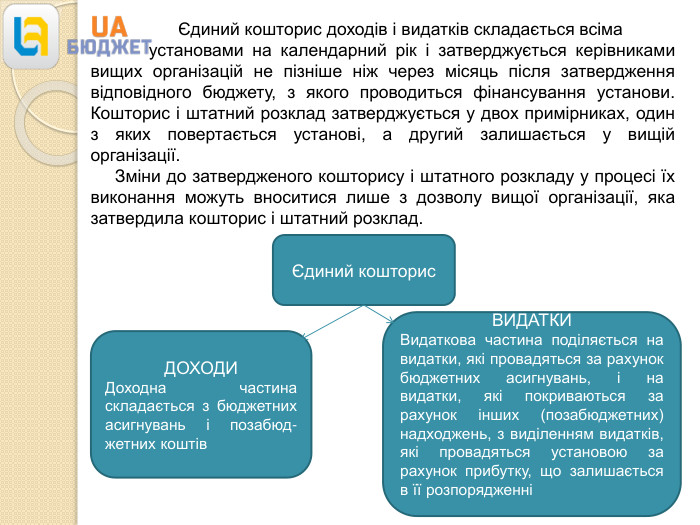

Єдиний кошторис доходів і видатків складається всіма установами на календарний рік і затверджується керівниками вищих організацій не пізніше ніж через місяць після затвердження відповідного бюджету, з якого проводиться фінансування установи. Кошторис і штатний розклад затверджується у двох примірниках, один з яких повертається установі, а другий залишається у вищій організації. Зміни до затвердженого кошторису і штатного розкладу у процесі їх виконання можуть вноситися лише з дозволу вищої організації, яка затвердила кошторис і штатний розклад.Єдиний кошторис. ДОХОДИДоходна частина складається з бюджетних асигнувань і позабюд-жетних коштів. ВИДАТКИВидаткова частина поділяється на видатки, які провадяться за рахунок бюджетних асигнувань, і на видатки, які покриваються за рахунок інших (позабюджетних) надходжень, з виділенням видатків, які провадяться установою за рахунок прибутку, що залишається в її розпорядженні

Доходна частина Формування доходної частини єдиного кошторису здійснюється на підставі індивідуальних розрахунків доходів і платежів (крім асигнувань з бюджету, які показуються загальною сумою згідно з лімітною довідкою) та відрахувань до бюджету з кожного виду (джерела) доходів, що передбачаються на плановий період. Видаткова частина. У видатковій частині єдиного кошторису зазначається загальна сума витрат установи з розподілом їх за статтями бюджетної класифікації (поквартально), у тому числі витрат за рахунок бюджетних асигнувань і позабюджетних коштів (окремо). Витрати бюджетних установ складаються з витрат на капітальні вкладення і витрат на поточне утримання установи. Останні складаються з адміністративно-господарських витрат і операційних витрат.

Організаційна структура розпорядників бюджетних коштів. Розпорядники коштів ІІ ступеня. Виконання функцій установи розпорядника коштів ІІІ ступеня. Виконання функцій установи розпорядника коштів ІІІ ступеня. Утримання апарату установи головного розпорядника коштів. Головний розпорядник бюджетних коштів. ОдержувачіОдержувачіРозпорядники коштів ІІІ ступеня

Порядок складання проектів кошторисів. Доведення до головних розпорядників відомостей про граничні обсяги видатків загального фонду проекту відповідного бюджету на наступний рік. Розгляд головними розпорядників показників проектів кошторисів розпорядників нижчого рівня та складання проектів зведених кошторисів. Формування головними розпорядниками бюджетних запитів, що подаються для включення до проекті відповідних бюджетів. Приведення у відповідність із показниками державного та місцевих бюджетів після затвердження останніх

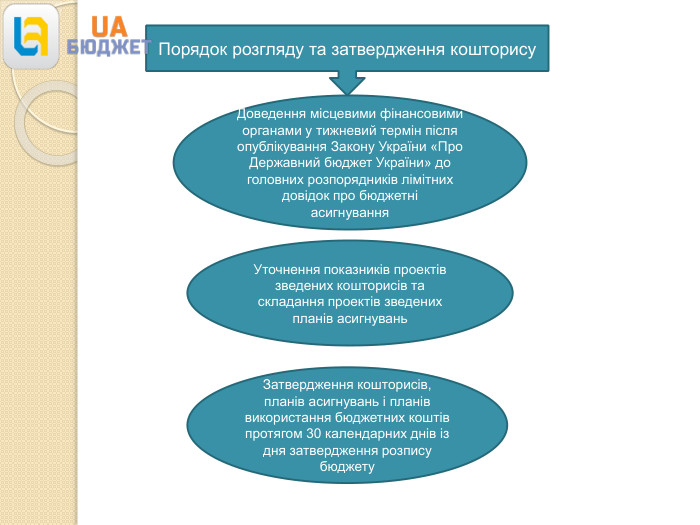

Порядок розгляду та затвердження кошторису. Доведення місцевими фінансовими органами у тижневий термін після опублікування Закону України «Про Державний бюджет України» до головних розпорядників лімітних довідок про бюджетні асигнування. Затвердження кошторисів, планів асигнувань і планів використання бюджетних коштів протягом 30 календарних днів із дня затвердження розпису бюджету. Уточнення показників проектів зведених кошторисів та складання проектів зведених планів асигнувань

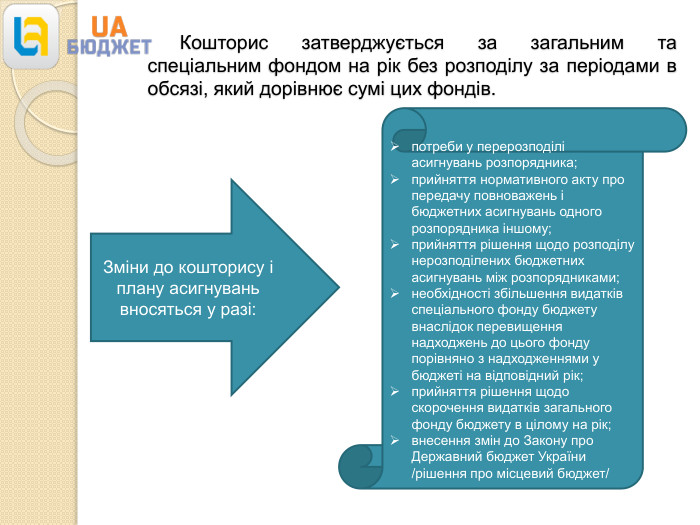

Кошторис затверджується за загальним та спеціальним фондом на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів. Зміни до кошторису і плану асигнувань вносяться у разі:потреби у перерозподілі асигнувань розпорядника;прийняття нормативного акту про передачу повноважень і бюджетних асигнувань одного розпорядника іншому;прийняття рішення щодо розподілу нерозподілених бюджетних асигнувань між розпорядниками;необхідності збільшення видатків спеціального фонду бюджету внаслідок перевищення надходжень до цього фонду порівняно з надходженнями у бюджеті на відповідний рік;прийняття рішення щодо скорочення видатків загального фонду бюджету в цілому на рік;внесення змін до Закону про Державний бюджет України /рішення про місцевий бюджет/

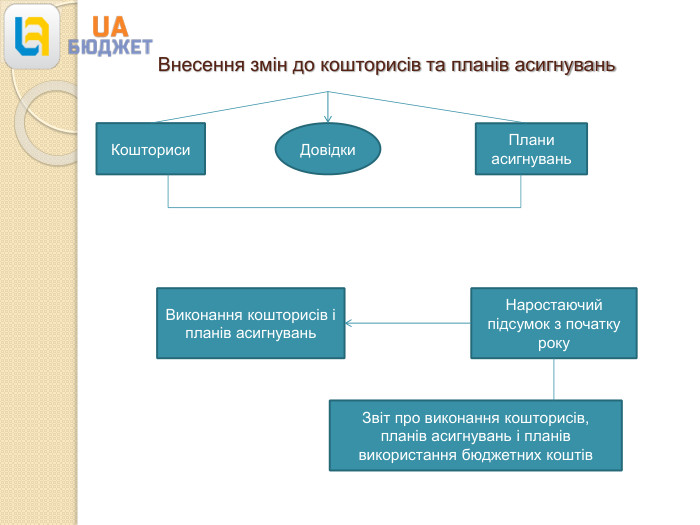

Внесення змін до кошторисів та планів асигнувань. Довідки. Кошториси. Плани асигнувань. Виконання кошторисів і планів асигнувань. Наростаючий підсумок з початку року. Звіт про виконання кошторисів, планів асигнувань і планів використання бюджетних коштів

про публікацію авторської розробки

Додати розробку