Загальні положення обліку основних засобів та відображення операцій з надходження основних засобів на рахунках бухгалтерського обліку.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 3 Загальні положення обліку основних засобів та відображення операцій з надходження основних засобів на рахунках бухгалтерського обліку. Розробила викладач вищ.кат. Лиховидова С.І.

Загальні положення обліку ОЗ бюджетної установи та відображення операцій з надходження ОЗ на рахунках бухгалтерського обліку. План1 Загальні положення обліку основних засобів.2 Відображення операцій з надходження ОЗ на рахунках бухгалтерського обліку. 2.1 Придбання ОЗ на умовах передоплати. 2.2 Придбання ОЗ на умовах післяплати. 2.3 Придбання ОЗ та інших необоротних матеріальних активів на умовах попередньої оплати (бюджетна установа є платником ПДВ) за рахунок спеціального фонду. 2.4 Придбання ОЗ на умовах післяплати (бюджетна установа не є платником ПДВ) за рахунок спеціального фонду. 2.5 Виробництво (створення) ОЗ.

Основні засоби – матеріальні активи, які утримуються для використання їх у виробництві або при постачанні товарів, виконанні робіт і наданні послуг для досягнення поставленої мети та/або задоволення потреб суб'єкта державного сектору або здавання в оренду іншим особам і використовуються, за очікуванням, більше одного року.

Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби» визначає методологічні засади формування в бухгалтерському обліку та розкриття у фінансовій звітності інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи. Рахунок 10 «Основні засоби» призначено для обліку й узагальнення інформації про наявність та рух основних засобів, які контролюються суб'єктом державного сектору, а також об'єктів інвестиційної нерухомості. За дебетом рахунку відображається оприбуткування об'єктів основних засобів, які обліковуються за первісною вартістю, збільшення первісної вартості внаслідок поліпшення об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта; збільшення вартості внаслідок дооцінки вартості об'єкта основних засобів. За кредитом рахунку відображається вибуття основних засобів внаслідок безоплатної передачі, продажу, або невідповідності критеріям визнання активом, а також зменшення вартості у разі часткової ліквідації об'єкта основних засобів або його уцінки.

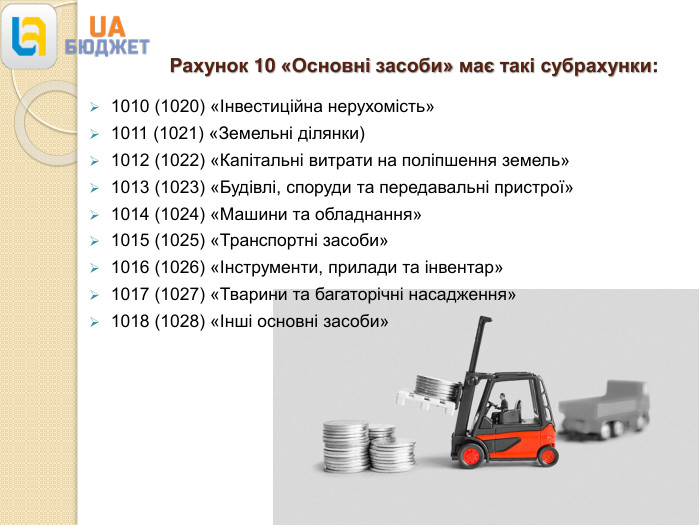

Рахунок 10 «Основні засоби» має такі субрахунки:1010 (1020) «Інвестиційна нерухомість»1011 (1021) «Земельні ділянки)1012 (1022) «Капітальні витрати на поліпшення земель»1013 (1023) «Будівлі, споруди та передавальні пристрої»1014 (1024) «Машини та обладнання»1015 (1025) «Транспортні засоби»1016 (1026) «Інструменти, прилади та інвентар»1017 (1027) «Тварини та багаторічні насадження»1018 (1028) «Інші основні засоби»

Рахунок 11 «Інші необоротні матеріальні активи» призначено для обліку та узагальнення інформації про наявність та рух інших необоротних матеріальних активів, які не відображені у складі об'єктів обліку на рахунку 10 «Основні засоби». За дебетом рахунку відображається оприбуткування об'єктів інших необоротних матеріальних активів, які обліковуються за первісною вартістю, збільшення первісної вартості внаслідок поліпшення об'єкта (модернізація, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта; збільшення вартості внаслідок дооцінки вартості об'єкта. За кредитом рахунку відображається вибуття інших необоротних матеріальних активів внаслідок безоплатної передачі, продажу, або невідповідності критеріям визнан-ня активом, а також зменшення вартості у разі часткової ліквідації об'єкта або його уцінки.

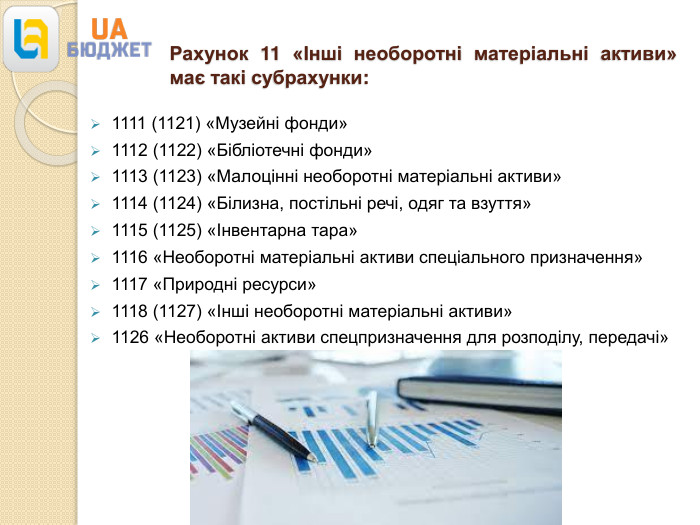

Рахунок 11 «Інші необоротні матеріальні активи» має такі субрахунки:1111 (1121) «Музейні фонди»1112 (1122) «Бібліотечні фонди»1113 (1123) «Малоцінні необоротні матеріальні активи»1114 (1124) «Білизна, постільні речі, одяг та взуття»1115 (1125) «Інвентарна тара»1116 «Необоротні матеріальні активи спеціального призначення»1117 «Природні ресурси»1118 (1127) «Інші необоротні матеріальні активи»1126 «Необоротні активи спецпризначення для розподілу, передачі»

2 Відображення операцій з надходження ОЗ на рахунках бухгалтерського обліку. Придбання ОЗ на умовах передоплати. Заклад освіти (платник ПДВ) за рахунок коштів загального фонду на умовах попередньої оплати в розмірі 100% придбав комп'ютерну техніку для навчання, а саме: Системний блок – 8800,00 грн. Монітор – 6000,00 грн. Клавіатуру – 600,00 грн. Маніпулятор «мишка» – 200,00 грн. Складові комп'ютерного комплексу придбано за одною накладною. Прийнято рішення про відображення його в обліку як один комплекс загальною вартістю 15600,00 грн. (у т.ч. ПДВ – 2600,00 грн.). Послуги з доставки комп'ютер-ного комплексу вартістю 600,00 грн. (у т.ч. ПДВ – 100,00 грн.) надала стороння організація.

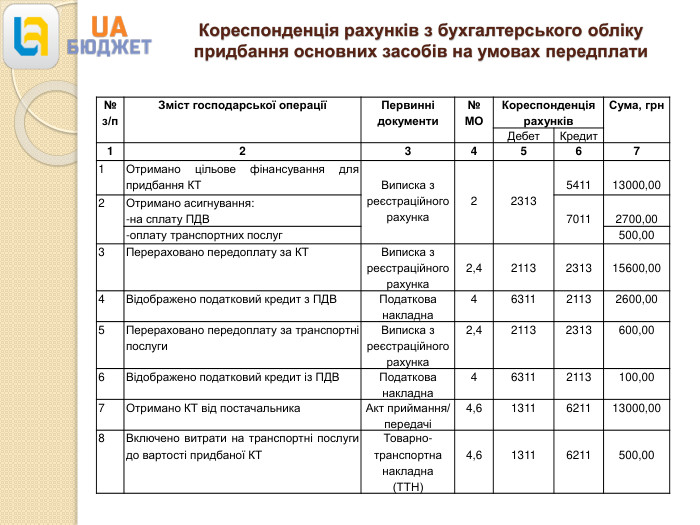

Кореспонденція рахунків з бухгалтерського обліку придбання основних засобів на умовах передплати№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума, грн. Дебет. Кредит12345671 Отримано цільове фінансування для придбання КТ Виписка з реєстраційного рахунка 2 2313 5411 13000,002 Отримано асигнування:-на сплату ПДВ 7011 2700,00-оплату транспортних послуг500,003 Перераховано передоплату за КТ Виписка з реєстраційного рахунка 2,4 2113 2313 15600,004 Відображено податковий кредит з ПДВПодаткова накладна4631121132600,005 Перераховано передоплату за транспортні послуги. Виписка з реєстраційного рахунка2,421132313600,006 Відображено податковий кредит із ПДВПодаткова накладна463112113100,007 Отримано КТ від постачальника. Акт приймання/ передачі4,61311621113000,008 Включено витрати на транспортні послуги до вартості придбаної КТТоварно-транспортна накладна(ТТН)4,613116211500,00

Придбання ОЗ на умовах післяплати. Заклад освіти (неплатник ПДВ) за рахунок коштів загального фонду придбав два комп'ютерних столи для допоміжного персоналу загальною вартістю 14400,00 грн. (у т.ч. ПДВ – 2400,00 грн.). Послуги з доставки комп'ютерних столів надала стороння організація. Загальна вартість послуг – 600,00 грн. (у т.ч. ПДВ – 100,00грн.).

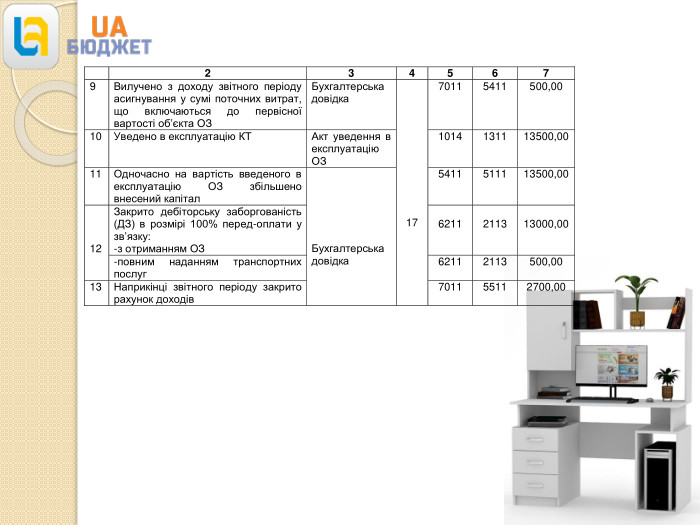

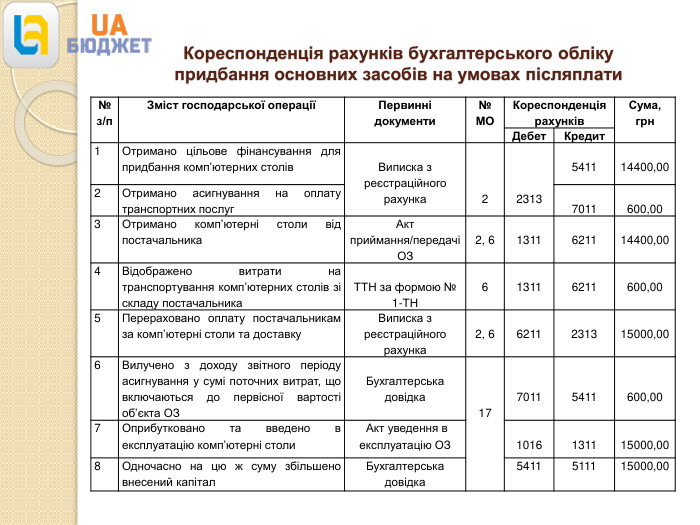

Кореспонденція рахунків бухгалтерського обліку придбання основних засобів на умовах післяплати№ з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума, грн. Дебет Кредит1 Отримано цільове фінансування для придбання комп’ютерних столів Виписка з реєстраційного рахунка 2 2313 5411 14400,002 Отримано асигнування на оплату транспортних послуг 7011 600,003 Отримано комп’ютерні столи від постачальника. Акт приймання/передачі ОЗ 2, 6 1311 6211 14400,004 Відображено витрати на транспортування комп’ютерних столів зі складу постачальника ТТН за формою № 1-ТН 6 1311 6211 600,005 Перераховано оплату постачальникам за комп’ютерні столи та доставку. Виписка з реєстраційного рахунка 2, 6 6211 2313 15000,006 Вилучено з доходу звітного періоду асигнування у сумі поточних витрат, що включаються до первісної вартості об’єкта ОЗ Бухгалтерська довідка 17 7011 5411 600,007 Оприбутковано та введено в експлуатацію комп’ютерні столи Акт уведення в експлуатацію ОЗ 1016 1311 15000,008 Одночасно на цю ж суму збільшено внесений капітал. Бухгалтерська довідка5411511115000,00

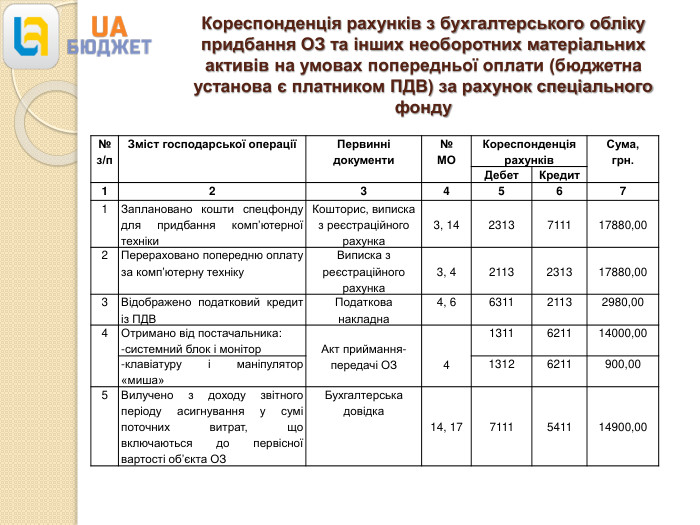

Придбання ОЗ та інших необоротних матеріальних активів на умовах попередньої оплати (бюджетна установа є платником ПДВ) за рахунок спеціального фонду. Заклад освіти (платник ПДВ) за рахунок коштів спецфонду придбав комп'ютерну техніку для навчання, а саме: Системний блок – 9600,00 грн. (у т.ч. ПДВ – 1600,00 грн.);Монітор – 7200,00 грн. (у т.ч. ПДВ – 1200,00 грн.);Клавіатуру – 720,00 грн. (у т.ч. ПДВ – 120,00 грн.);Маніпулятор «миша» – 360,00 грн. (у т.ч. ПДВ – 60,00 грн.). Складові комп'ютерного комплексу придбано за різними накладними. Прийнято рішення оприбуткувати як конструктивно відокремлені предмети, призначені для виконання певних самостійних функцій.

Кореспонденція рахунків з бухгалтерського обліку придбання ОЗ та інших необоротних матеріальних активів на умовах попередньої оплати (бюджетна установа є платником ПДВ) за рахунок спеціального фонду№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит12345671 Заплановано кошти спецфонду для придбання комп’ютерної техніки. Кошторис, виписка з реєстраційного рахунка 3, 14 2313 7111 17880,002 Перераховано попередню оплату за комп’ютерну техніку. Виписка з реєстраційного рахунка 3, 4 2113 2313 17880,003 Відображено податковий кредит із ПДВПодаткова накладна4, 6631121132980,004 Отримано від постачальника:-системний блок і монітор Акт приймання-передачі ОЗ 41311621114000,00-клавіатуру і маніпулятор «миша»13126211900,005 Вилучено з доходу звітного періоду асигнування у сумі поточних витрат, що включаються до первісної вартості об’єкта ОЗБухгалтерська довідка 14, 17 7111 5411 14900,00

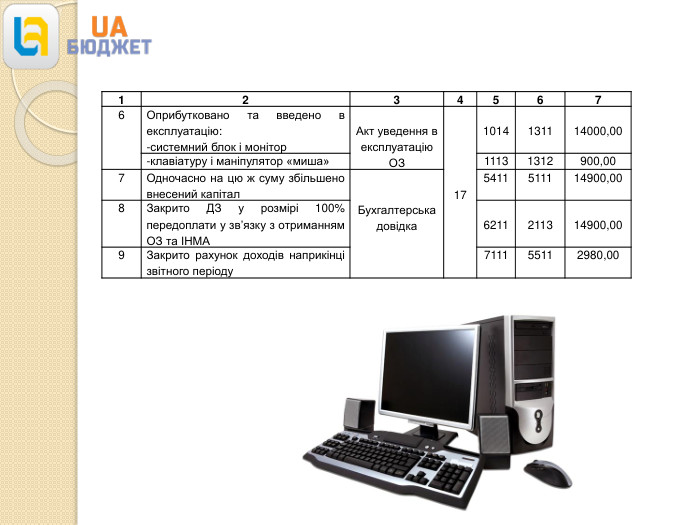

12345676 Оприбутковано та введено в експлуатацію:-системний блок і монітор Акт уведення в експлуатацію ОЗ 17 1014 1311 14000,00-клавіатуру і маніпулятор «миша»11131312900,007 Одночасно на цю ж суму збільшено внесений капітал Бухгалтерська довідка5411511114900,008 Закрито ДЗ у розмірі 100% передоплати у зв’язку з отриманням ОЗ та ІНМА 6211 2113 14900,009 Закрито рахунок доходів наприкінці звітного періоду711155112980,00

Придбання ОЗ на умовах післяплати (бюджетна установа не є платником ПДВ) за рахунок спеціального фонду. Заклад освіти ( не платник ПДВ) за рахунок коштів спеціального фонду придбав два комп'ютерних столи для допоміжного персоналу загальною вартістю 14400,00 грн. (у т.ч. ПДВ – 2400,00 грн.). Послуги з доставки комп'ютерних столів надав постачальник, але за окрему плату. Вартість транспортних послуг – 600,00 грн.(у т.ч. ПДВ – 100,00 грн.).

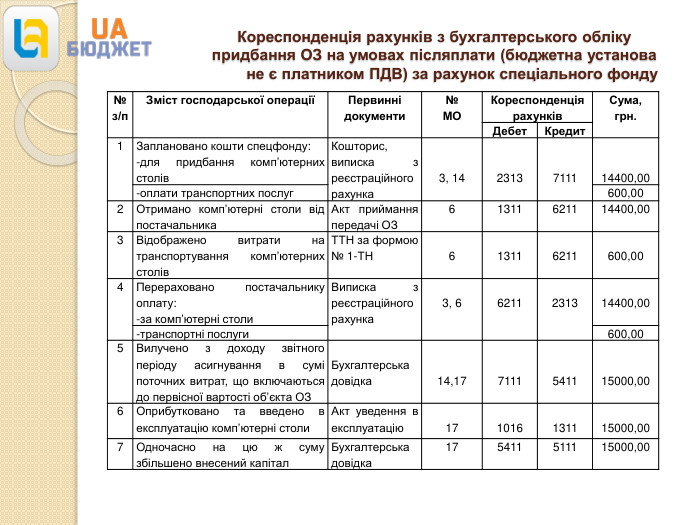

Кореспонденція рахунків з бухгалтерського обліку придбання ОЗ на умовах післяплати (бюджетна установа не є платником ПДВ) за рахунок спеціального фонду№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Заплановано кошти спецфонду:-для придбання комп’ютерних столів. Кошторис, виписка з реєстраційного рахунка 3, 14 2313 7111 14400,00-оплати транспортних послуг600,002 Отримано комп’ютерні столи від постачальника. Акт приймання передачі ОЗ61311621114400,003 Відображено витрати на транспортування комп’ютерних столів. ТТН за формою № 1-ТН 6 1311 6211 600,004 Перераховано постачальнику оплату:-за комп’ютерні столи. Виписка з реєстраційного рахунка 3, 6 6211 2313 14400,00-транспортні послуги600,005 Вилучено з доходу звітного періоду асигнування в сумі поточних витрат, що включаються до первісної вартості об’єкта ОЗ Бухгалтерська довідка 14,17 7111 5411 15000,006 Оприбутковано та введено в експлуатацію комп’ютерні столи. Акт уведення в експлуатацію 17 1016 1311 15000,007 Одночасно на цю ж суму збільшено внесений капітал. Бухгалтерська довідка175411511115000,00

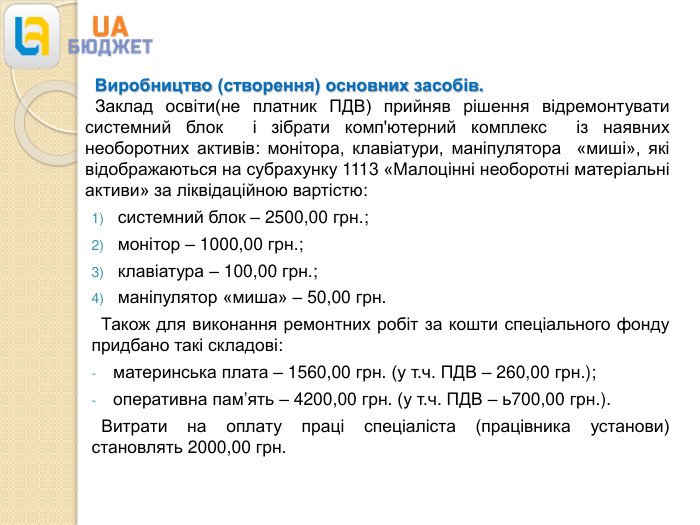

Виробництво (створення) основних засобів. Заклад освіти(не платник ПДВ) прийняв рішення відремонтувати системний блок і зібрати комп'ютерний комплекс із наявних необоротних активів: монітора, клавіатури, маніпулятора «миші», які відображаються на субрахунку 1113 «Малоцінні необоротні матеріальні активи» за ліквідаційною вартістю:системний блок – 2500,00 грн.;монітор – 1000,00 грн.;клавіатура – 100,00 грн.;маніпулятор «миша» – 50,00 грн. Також для виконання ремонтних робіт за кошти спеціального фонду придбано такі складові:материнська плата – 1560,00 грн. (у т.ч. ПДВ – 260,00 грн.);оперативна пам’ять – 4200,00 грн. (у т.ч. ПДВ – ь700,00 грн.). Витрати на оплату праці спеціаліста (працівника установи) становлять 2000,00 грн.

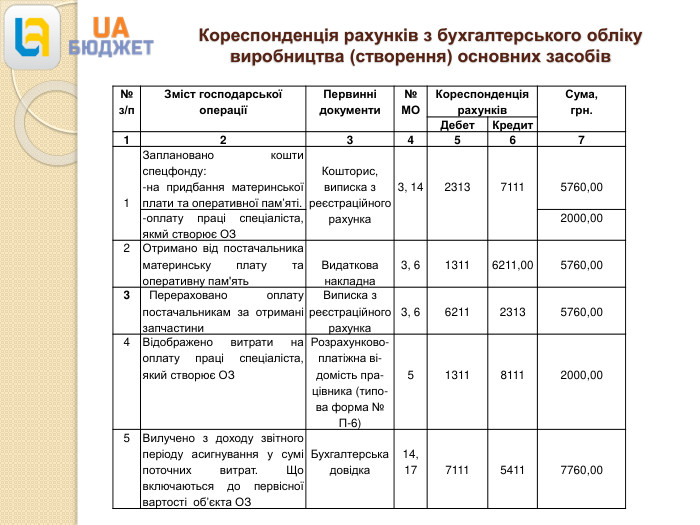

Кореспонденція рахунків з бухгалтерського обліку виробництва (створення) основних засобів№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1234567 1 Заплановано кошти спецфонду:-на придбання материнської плати та оперативної пам’яті. Кошторис, виписка з реєстраційного рахунка 3, 14 2313 7111 5760,00-оплату праці спеціаліста, якмй створює ОЗ2000,002 Отримано від постачальника материнську плату та оперативну пам'ять Видаткова накладна 3, 6 1311 6211,00 5760,003 Перераховано оплату постачальникам за отримані запчастини. Виписка з реєстраційного рахунка 3, 6 6211 2313 5760,004 Відображено витрати на оплату праці спеціаліста, який створює ОЗРозрахунково-платіжна ві-домість пра-цівника (типо-ва форма № П-6) 5 1311 8111 2000,005 Вилучено з доходу звітного періоду асигнування у сумі поточних витрат. Що включаються до первісної вартості об’єкта ОЗ Бухгалтерська довідка 14, 17 7111 5411 7760,00

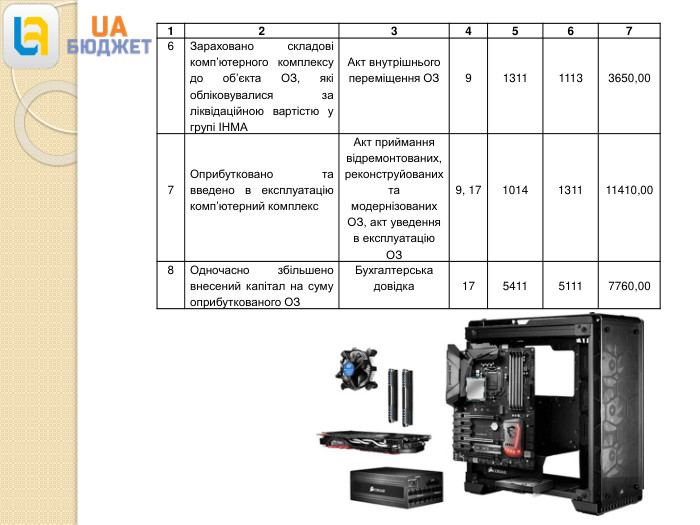

12345676 Зараховано складові комп’ютерного комплексу до об’єкта ОЗ, які обліковувалися за ліквідаційною вартістю у групі ІНМА Акт внутрішнього переміщення ОЗ 9 1311 1113 3650,00 7 Оприбутковано та введено в експлуатацію комп’ютерний комплекс. Акт приймання відремонтованих, реконструйованих та модернізованих ОЗ, акт уведення в експлуатацію ОЗ 9, 17 1014 1311 11410,008 Одночасно збільшено внесений капітал на суму оприбуткованого ОЗБухгалтерська довідка 17 5411 5111 7760,00

про публікацію авторської розробки

Додати розробку