Бюджетна система України та організація обліку виконання бюджету

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 1 Бюджетна система України та організація обліку виконання бюджету. Розробила викладач вищ.кат. Лиховидова С.І.

1 БЮДЖЕТНА СИСТЕМА УКРАЇНИ ТА ОРГАНІЗАЦІЯ ОБЛІКУ ВИКОНАННЯ БЮДЖЕТУПлан1 Бюджетна система України2 Особливості діяльності бюджетних установ3 Принципи бюджетного бухгалтерського обліку4 Загальна схема меморіально-ордерної форми обліку в бюджетних установах5 Класифікація меморіальних ордерів – накопичувальних відомостей6 Завдання бухгалтерської служби бюджетних установ

1 Бюджетна система України. Зведений бюджет України. Державний бюджет України Місцеві бюджети. Зведений бюджет м. Києва. Зведені бюджети областей. Бюджет областей. Зведені бюджети міст обласного підпорядкування. Зведені бюджети районів. Районний бюджет Бюджети міст районного підпорядкування. Селищні бюджети. Сільські бюджети

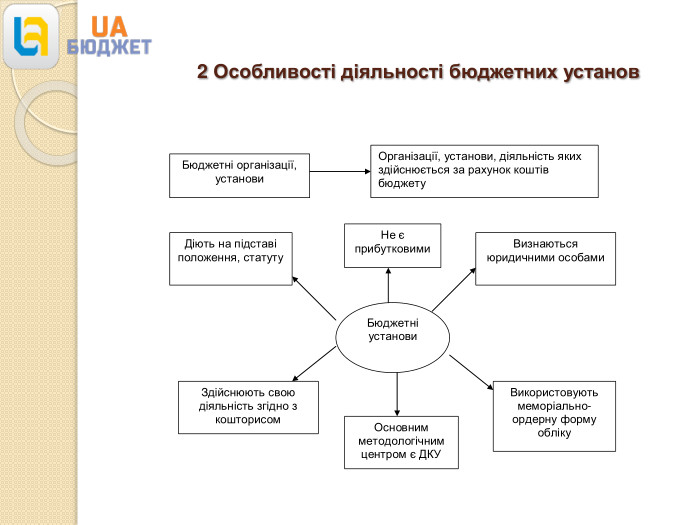

2 Особливості діяльності бюджетних установ

До бюджетних належать організації, основна діяльність яких повністю або частково фінансується за рахунок коштів бюджету на підставі кошторису доходів і видатків. Належність організацій до бюджетних визначається їхнім статутом, установчими документами, відповідними фінансовими органами. Це школи, дитячі садки, вищі та середні спеціальні навчальні заклади, науково-дослідні установи, установи охорони здоров'я, соціального забезпечення, фізкультури, культури і мистецтва, оборони, державної влади та управління, юридичних установ і багато інших.

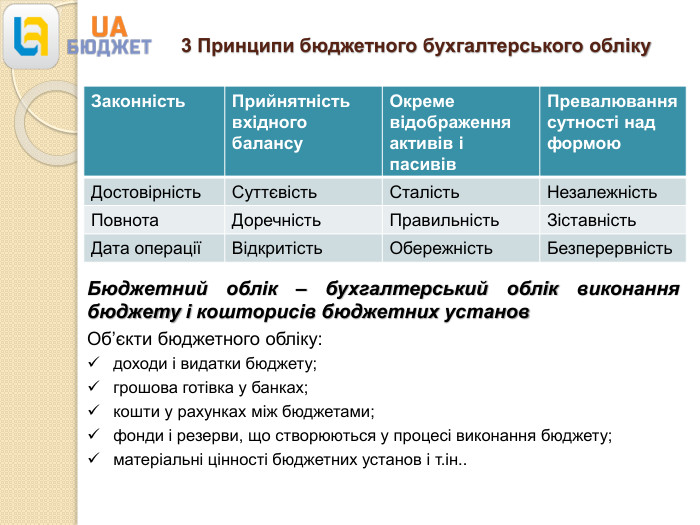

3 Принципи бюджетного бухгалтерського обліку{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Законність. Прийнятність вхідного балансу. Окреме відображення активів і пасивів. Превалювання сутності над формою. Достовірність. Суттєвість. Сталість. Незалежність. Повнота. Доречність. Правильність. Зіставність. Дата операціїВідкритість. Обережність. Безперервність. Бюджетний облік – бухгалтерський облік виконання бюджету і кошторисів бюджетних установ. Об’єкти бюджетного обліку:доходи і видатки бюджету;грошова готівка у банках;кошти у рахунках між бюджетами;фонди і резерви, що створюються у процесі виконання бюджету;матеріальні цінності бюджетних установ і т.ін..

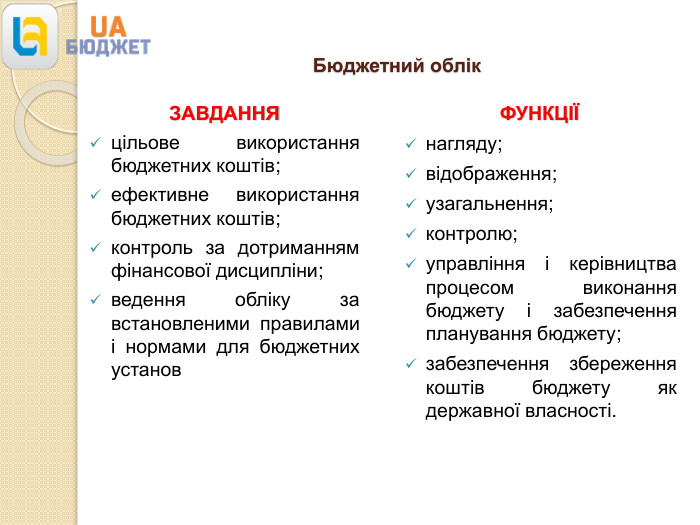

Бюджетний облік. ЗАВДАННЯцільове використання бюджетних коштів;ефективне використання бюджетних коштів;контроль за дотриманням фінансової дисципліни;ведення обліку за встановленими правилами і нормами для бюджетних установ. ФУНКЦІЇнагляду; відображення;узагальнення;контролю;управління і керівництва процесом виконання бюджету і забезпечення планування бюджету;забезпечення збереження коштів бюджету як державної власності.

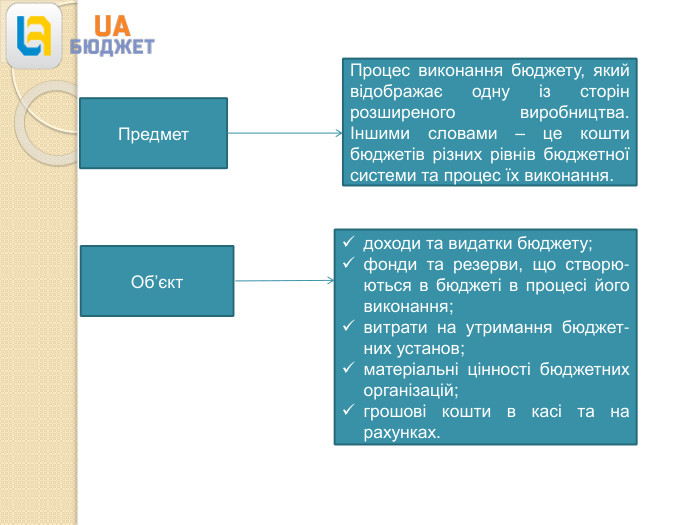

Предмет. Процес виконання бюджету, який відображає одну із сторін розширеного виробництва. Іншими словами – це кошти бюджетів різних рівнів бюджетної системи та процес їх виконання. Об’єкт доходи та видатки бюджету; фонди та резерви, що створю-ються в бюджеті в процесі його виконання; витрати на утримання бюджет-них установ;матеріальні цінності бюджетних організацій;грошові кошти в касі та на рахунках.

4 Загальна схема меморіально-ордерної форми обліку в бюджетних установах

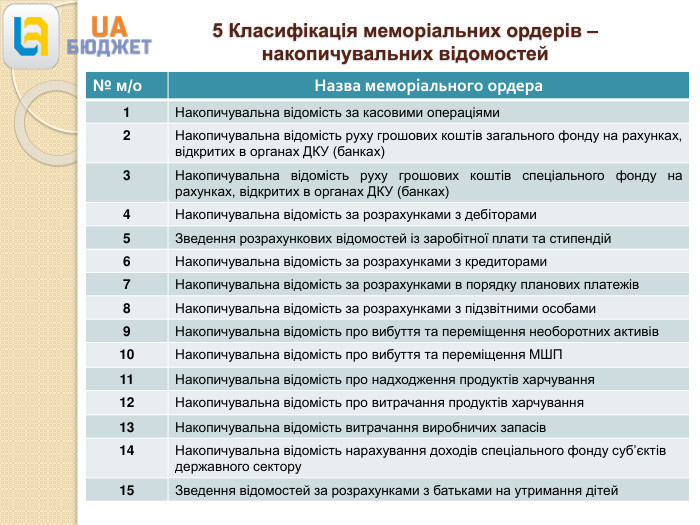

5 Класифікація меморіальних ордерів – накопичувальних відомостей{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№ м/о. Назва меморіального ордера1 Накопичувальна відомість за касовими операціями2 Накопичувальна відомість руху грошових коштів загального фонду на рахунках, відкритих в органах ДКУ (банках)3 Накопичувальна відомість руху грошових коштів спеціального фонду на рахунках, відкритих в органах ДКУ (банках)4 Накопичувальна відомість за розрахунками з дебіторами5 Зведення розрахункових відомостей із заробітної плати та стипендій6 Накопичувальна відомість за розрахунками з кредиторами7 Накопичувальна відомість за розрахунками в порядку планових платежів8 Накопичувальна відомість за розрахунками з підзвітними особами9 Накопичувальна відомість про вибуття та переміщення необоротних активів10 Накопичувальна відомість про вибуття та переміщення МШП11 Накопичувальна відомість про надходження продуктів харчування12 Накопичувальна відомість про витрачання продуктів харчування13 Накопичувальна відомість витрачання виробничих запасів14 Накопичувальна відомість нарахування доходів спеціального фонду суб’єктів державного сектору15 Зведення відомостей за розрахунками з батьками на утримання дітей

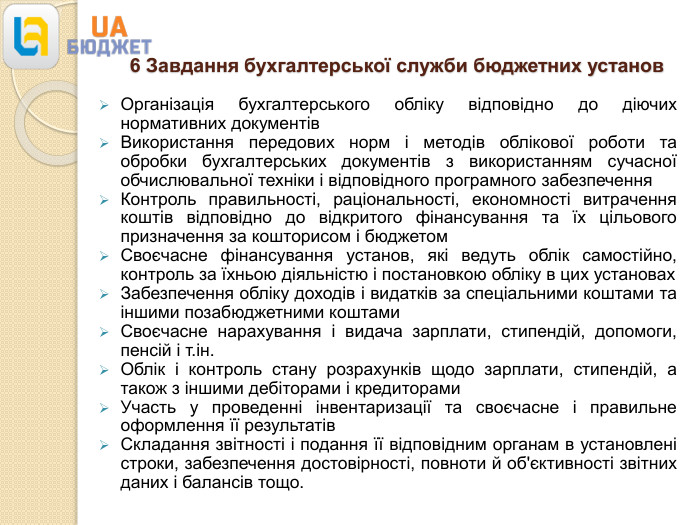

6 Завдання бухгалтерської служби бюджетних установ. Організація бухгалтерського обліку відповідно до діючих нормативних документів. Використання передових норм і методів облікової роботи та обробки бухгалтерських документів з використанням сучасної обчислювальної техніки і відповідного програмного забезпечення. Контроль правильності, раціональності, економності витрачення коштів відповідно до відкритого фінансування та їх цільового призначення за кошторисом і бюджетом. Своєчасне фінансування установ, які ведуть облік самостійно, контроль за їхньою діяльністю і постановкою обліку в цих установах. Забезпечення обліку доходів і видатків за спеціальними коштами та іншими позабюджетними коштами. Своєчасне нарахування і видача зарплати, стипендій, допомоги, пенсій і т.ін. Облік і контроль стану розрахунків щодо зарплати, стипендій, а також з іншими дебіторами і кредиторами. Участь у проведенні інвентаризації та своєчасне і правильне оформлення її результатів. Складання звітності і подання її відповідним органам в установлені строки, забезпечення достовірності, повноти й об'єктивності звітних даних і балансів тощо.

про публікацію авторської розробки

Додати розробку