Цінова політика підприємства

Цiнова полiтика пiдприємства. Мета:1. Основні поняття2. Цілі політики ціноутворення3. Розрахунок підприємства. Презентацію підготувала студентка 4 курсу ДХМг-99м Уліна Анна Павлівна

Основні принципи формування цінової політики. Цінова політика — це принципи та методики визначення цін на товари та послуги. Цінова політика фірми формується у рамках загальної стратегії фірми та включає цінову стратегію та тактику ціноутворення. Цінова стратегія передбачає позиціонування запропонованого товару над ринком. Виділяють різні підходи до визначення цільового сегмента та побудови стратегії. Також у рамках цінової стратегії вибираються використовувані методики визначення ціни, форми цінової дискримінації. У рамках загальної політики ціноутворення рішення приймаються відповідно до положення на цільовому ринку підприємства, методами та структурою маркетингу. Загальна цінова політика передбачає здійснення скоординованих дій, вкладених у досягнення довго- і короткострокових цілей підприємства. При цьому його керівництво визначає загальну цінову політику, пов'язуючи в інтегровану систему окремі рішення: взаємозв'язок цін товарів у рамках номенклатури фірми, частоту використання спеціальних знижок та зміни цін, співвідношення цін із цінами конкурентів, вибір методу встановлення цін нових товарів. Загальна політика підприємства у результаті має бути спрямовано задоволення конкретних потреб людини. Якщо споживач вагається, якому товару віддати перевагу, ґрунтуючись найчастіше на неусвідомлених міркуваннях, підприємство у вигляді проведення активної збутової політики має спробувати спричинити його вибір на користь своєї продукції. За будь-яких умов неприпустимо встановлювати ціни без серйозного аналізу можливих наслідків кожного з варіантів вирішення цього питання.

Основні принципи формування цінової політики. За допомогою різних методів ціноутворення встановлюють конкретну ціну залежно від певних обставин чи поставленої мети. Для прийняття остаточного рішення щодо цін менеджер повинен розглянути всі запропоновані варіанти розрахунку цін. У процесі встановлення ціни продукції підприємство (фірма) має чітко визначити цілі, які хоче досягти. Чим ясніше уявлення про них, тим легше встановлювати ціни на нову продукцію. До можливих цілей цінової політики відносяться:забезпечення виживання фірми;максимізація поточного прибутку;завоювання лідерства за показником «частка ринку»;завоювання лідерства за показником «якість продукції»;політика 'зняття вершків';короткострокове збільшення обсягів збуту продукції. Цінова політика відбиває загальні цілі фірми, що вона прагне досягти, формуючи ціни своєї продукції. Політика цін - це загальні принципи, яких підприємство збирається дотримуватися у сфері встановлення цін своїх товарів чи послуг.

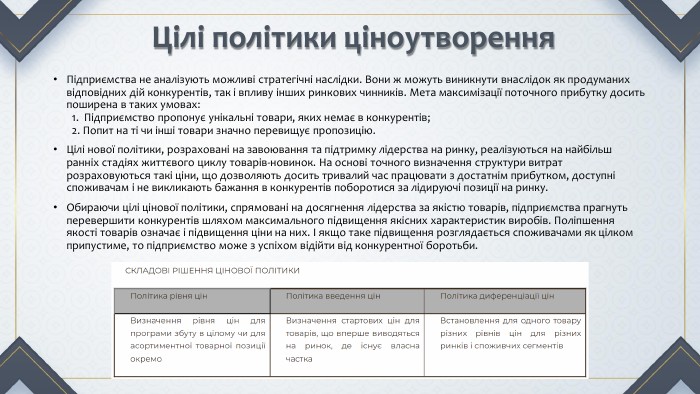

Цілі політики ціноутворення. Підприємства не аналізують можливі стратегічні наслідки. Вони ж можуть виникнути внаслідок як продуманих відповідних дій конкурентів, так і впливу інших ринкових чинників. Мета максимізації поточного прибутку досить поширена в таких умовах: . 1. Підприємство пропонує унікальні товари, яких немає в конкурентів; . 2. Попит на ті чи інші товари значно перевищує пропозицію. Цілі нової політики, розраховані на завоювання та підтримку лідерства на ринку, реалізуються на найбільш ранніх стадіях життєвого циклу товарів-новинок. На основі точного визначення структури витрат розраховуються такі ціни, що дозволяють досить тривалий час працювати з достатнім прибутком, доступні споживачам і не викликають бажання в конкурентів поборотися за лідируючі позиції на ринку. Обираючи цілі цінової політики, спрямовані на досягнення лідерства за якістю товарів, підприємства прагнуть перевершити конкурентів шляхом максимального підвищення якісних характеристик виробів. Поліпшення якості товарів означає і підвищення ціни на них. І якщо таке підвищення розглядається споживачами як цілком припустиме, то підприємство може з успіхом відійти від конкурентної боротьби.

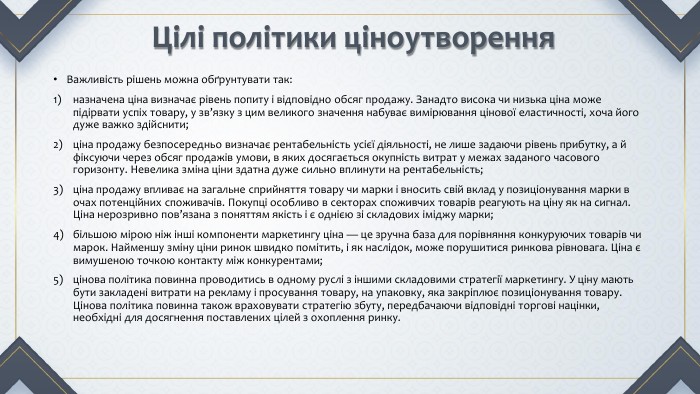

Цілі політики ціноутворення. Важливість рішень можна обґрунтувати так:назначена ціна визначає рівень попиту і відповідно обсяг продажу. Занадто висока чи низька ціна може підірвати успіх товару, у зв’язку з цим великого значення набуває вимірювання цінової еластичності, хоча його дуже важко здійснити;ціна продажу безпосередньо визначає рентабельність усієї діяльності, не лише задаючи рівень прибутку, а й фіксуючи через обсяг продажів умови, в яких досягається окупність витрат у межах заданого часового горизонту. Невелика зміна ціни здатна дуже сильно вплинути на рентабельність;ціна продажу впливає на загальне сприйняття товару чи марки і вносить свій вклад у позиціонування марки в очах потенційних споживачів. Покупці особливо в секторах споживчих товарів реагують на ціну як на сигнал. Ціна нерозривно пов’язана з поняттям якість і є однією зі складових іміджу марки;більшою мірою ніж інші компоненти маркетингу ціна — це зручна база для порівняння конкуруючих товарів чи марок. Найменшу зміну ціни ринок швидко помітить, і як наслідок, може порушитися ринкова рівновага. Ціна є вимушеною точкою контакту між конкурентами;цінова політика повинна проводитись в одному руслі з іншими складовими стратегії маркетингу. У ціну мають бути закладені витрати на рекламу і просування товару, на упаковку, яка закріплює позиціонування товару. Цінова політика повинна також враховувати стратегію збуту, передбачаючи відповідні торгові націнки, необхідні для досягнення поставлених цілей з охоплення ринку.

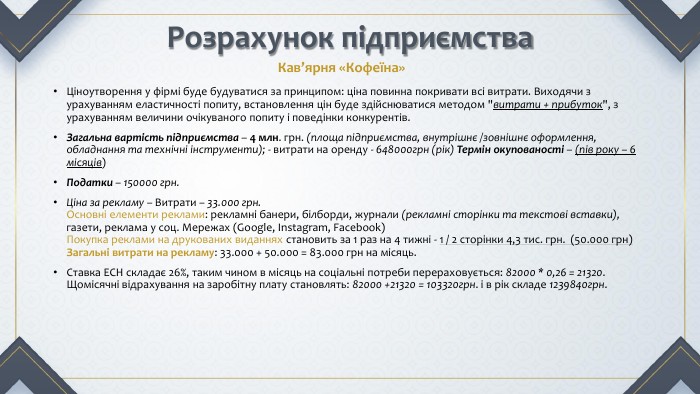

Розрахунок підприємства. Ціноутворення у фірмі буде будуватися за принципом: ціна повинна покривати всі витрати. Виходячи з урахуванням еластичності попиту, встановлення цін буде здійснюватися методом "витрати + прибуток", з урахуванням величини очікуваного попиту і поведінки конкурентів. Загальна вартість підприємства – 4 млн. грн. (площа підприємства, внутрішнє /зовнішнє оформлення, обладнання та технічні інструменти); - витрати на оренду - 648000грн (рік) Термін окупованості – (пів року – 6 місяців)Податки – 150000 грн. Ціна за рекламу – Витрати – 33.000 грн. Основні елементи реклами: рекламні банери, білборди, журнали (рекламні сторінки та текстові вставки), газети, реклама у соц. Мережах (Google, Instagram, Facebook) Покупка реклами на друкованих виданнях становить за 1 раз на 4 тижні - 1 / 2 сторінки 4,3 тис. грн. (50.000 грн) Загальні витрати на рекламу: 33.000 + 50.000 = 83.000 грн на місяць. Ставка ЕСН складає 26%, таким чином в місяць на соціальні потреби перераховується: 82000 * 0,26 = 21320. Щомісячні відрахування на заробітну плату становлять: 82000 +21320 = 103320грн. і в рік складе 1239840грн. Кав’ярня «Кофеїна»

Розрахунок підприємства. Режим роботи кав'ярні "Кофеїна": з 8:00 до 22:00 (14 годин робочого часу). Відвідувачів кав'ярні будуть обслуговувати 2 бариста, минулих професійні курси бариста, і 2 офіціанти. Сировина (кава, чай) передбачається закуповувати 2 рази в місяць, швидкопсувні продукти (молоко, фрукти, кондитерка, морозиво) - 1 разів в 2 дні. Процес реалізації кавових напоїв складається з наступних дій: (Процес приготування чашечки кави складає 2-3 хвилини.)прийом замовлення;приготування напою;подача замовлення. Для реалізації продукції буде використовуватися обладнання і допоміжні матеріали. Ціна за всю продукцію – 48100 грн. Для виробництва продукції об'єму, що планується і надання послуг, були використані матеріали, ціна за які становить – 65.000 грн. Основний постачальник кавових зерен - Carpat Coffee. Середня вартість 1 чашки кави = 35 грн. Вдень підприємство з продажу кави може заробити - 7000. Це - 35 × 200 – 7000 (прибуток в день); 7000 × 30 = 210000 (в місяць)Підприємство при наявному обладнанні та персоналі може реалізовувати в день 100 порцій "капуччино" і 70 порцій "експрессо", 10 порцій "Макіатто", 10 порцій «кава латте». На рік - 36000 кави "капуччино", 25200 кави "експрессо" і по 3600 порцій інших видів. У рік буде реалізовуватися 75.600 чашок кави, що в квартал становить 18 900 чашок. (18.900 × 4)Таким чином, виручка від реалізації становить – 2.646.000 грн. чистого прибутку. Кав’ярня «Кофеїна»

Розрахунок підприємства. Процес реалізації кавових напоїв складається з наступних дій: (Процес приготування чашечки кави складає 2-3 хвилини.)прийом замовлення;приготування напою;подача замовлення. Щорічний розмір витрат на ремонт, експлуатацію обладнання становитиме - 5% від вартості обладнання, 18525 грн. Середній строк корисного використання даного обладнання 3роки (36 місяців). Норма амортизації по обладнанню при лінійному методі нарахування = (1: 36) * 100% = 2,78% в місяць і 32% в рік. Амортизаційні відрахування становлять 0,0278 * (372.568 +110.000) = 13415 грн. на місяць і 160 980 грн на рік.- Разом сума постійних витрат на рік складає: 160 980 +18525 +648000 +300800 = 1128305 грн. - Разом сума змінних витрат складе: 1472424 грн на рік. Повна собівартість реалізованої продукції = постійні витрати + змінні витрати = 1128305 +1472424 = 2600729 грн. Від витрат на оренду приміщення віднімаємо повну собівартість реалізованої продукції і отримаємо Валовий прибуток: 6804000-2600729 = 4203271. Розрахуємо чистий прибуток: (податок на прибуток) - 4203271 -840654 = 3362616 Кав’ярня «Кофеїна»

Розрахунок підприємства. Щорічний розмір витрат на ремонт, експлуатацію обладнання становитиме - 5% від вартості обладнання, 18525 грн. Середній строк корисного використання даного обладнання 3роки (36месяцев). Норма амортизації по обладнанню при лінійному методі нарахування = (1: 36) * 100% = 2,78% в місяць і 32% в рік. Амортизаційні відрахування становлять 0,0278 * (372.568 +110.000) = 13415 грн. на місяць і 160 980 грн на рік.- Разом сума постійних витрат на рік складає: 160 980 +18525 +648000 +300800 = 1128305 грн. - Разом сума змінних витрат складе: 1472424 грн на рік. Повна собівартість реалізованої продукції = постійні витрати + змінні витрати = 1128305 +1472424 = 2600729 грн. Від витрат на оренду приміщення віднімаємо повну собівартість реалізованої продукції і отримаємо Валовий прибуток: 6804000-2600729 = 4203271. Розрахуємо чистий прибуток: (податок на прибуток) - 4203271 -840654 = 3362616 Рентабельність виробництва: (чистий прибуток на собівартість) 3362616 \ 2600729 x 100% = 130%Чистий прибуток від реалізації проекту становить 3,3 млн. грн. Термін окупності дорівнює 4 місяці Рентабельність проекту - 130%. Проект фінансується з власних коштів, при подальшому збільшенні обсягу надання послуг можливе залучення позикових коштів для додаткового фінансування. Кав’ярня «Кофеїна»

Дякую за увагу

про публікацію авторської розробки

Додати розробку