Форми безготівкових рахунків . Гроші Київської Русі

Це є бінарний урок для учнів професійно-технічних закладів, які вивчають бухгалтерський облік та художню культуру. У розробці уроку поєднано теми з бухгалтерського обліку та художньої культури.

Міністерствоосвіти і науки України

Департамент освіти і науки

Львівської обласної державної адміністрації

Стебницькийпрофесійнийліцей

Бінарний урок – дослідження

«Форми безготівкових розрахунків.

Гроші Київської Русі»

Підготували викладачі:

бухгалтерського обліку

О.М. Федчак

і художньої культури

М.І. Пурій

Стебник

2016

Тема: Форми безготівкових розрахунків. Гроші Київської Русі

Мета: дати поняття основним формам безготівкових розрахунків, розкрити їх суть та зміст, ознайомитись з документами, які оформляються при безготівкових розрахунках; сформувати навички та вміння ведення документації, зокрема первинних документів по темі «Безготівкові розрахунки», виховувати сумлінність у роботі, кмітливість, логічне мислення, ділову активність, ініціативність, комунікабельність, акуратність у веденні документації тощо.

Визначити роль декоративно-ужиткового мистецтва в житті людини, зокрема карбування монет; уміти характеризувати художньо-образний зміст виробів з металу; формулювати власні враження після ознайомлення з художніми виробами з металу, зокрема монетами, розвивати вміння інтерпретації грошових знаків, формувати пізнавальну активність та виховувати любов і шанобливе ставлення до мистецьких здобутків нашої культури.

Цілевизначення:

Учні мають знати:

- основні форми безготівкових розрахунків;

-документи, якими оформляється кожен з видів безготівкових розрахунків;

-знати правила заповнення реквізитів у розрахункових документах;

- знати чинне законодавство України, яке регулює розрахунки;

- види прикладного ужиткового мистецтва;

- використання монет у мистецтві та в побуті.

Учні мають уміти:

-заповнювати первинні документи по безготівкових розрахунках;

- перевірити первинні документи на правильність заповнення реквізитів;

-визначати відповідність заповнення документації вимогам чинного законодавства України;

- розуміти роль монет у побуті наших предків;

- поєднувати знання з художньої культури і бухгалтерського обліку.

Тип уроку: бінарний урок засвоєння нових знань з елементами проектних технологій.

Форма уроку:бінарний урок-дослідження.

Обладнання: роздавальний матеріал (зразки первинних документів, цілевизначення уроку),комп’ютерні презентації до уроку, рефлексійні картки. Міжпредметні зв’язки: економіка підприємства, основи статистики, основи фінансів, діловодство, художня культура, історія.

Епіграфи до уроку:

«Бухгалтерський облік – один з найпрекрасніших винаходів людського розуму»

Й. В. фон Гете

«До грошей однаково емоційно ставляться лише бухгалтери та мудреці»

Народна мудрість

Хід уроку

І. Організаційно-емоційний аспект

Вступне слово викладача.

У житті людини бувають моменти, коли їй доводиться думати, відстоювати власну позицію, власне «Я»!

Швейцарський письменник І.Лафатер писав: «Хочеш бути розумним – навчися розумно ставити запитання, уважно слухати, спокійно відповідати і переставати говорити, коли нічого більше сказати»

Цю цитату маєте запам’ятати ви, як творчі особистості (Слайд №2.)

А що ж вам говорить сьогодні на уроці власне «Я»?

Аутотренінг.

Учні:

Я – людина

Я – особистість творча

Я думаю, замислююся

Я хочу знати

Я можу творити…

Викладач художньої культури . Відомий вам Рене Декарт сказав: «Той, хто серйозно прямує до пізнання істини, не повинен займатися якоюсь однією наукою, бо всі вони тісно взаємопов’язані» . Сьогоднішній урок є дуже незвичайним, бо ми поєднали предмети «Бухгалтерський облік» і «Художня культура», тому що бухгалтерський облік є частиною культурного надбання українців, які здавна дуже цінували гроші не тільки як засіб обміну, але й вкладали у них історичне начало .

На сьогоднішньому уроці ми вимагатимемо від вас лише одного: уважно слухати, мислити, запам’ятовувати, аналізувати і робити висновки. Говоріть навіть тоді, коли ви не дуже впевнені.

ІІ. Актуалізація опорних знань учнів. Мотивація навчальної діяльності

Викладач бухгалтерського обліку. Що потрібно було вивчити на домашнє завдання?

Учень.На домашнє завдання нам потрібно було повторити теми «Облік коштів у касі та на рахунках у банку».

Викладач бухгалтерського обліку. Мета кожного підприємства – прибуток , а прибуток виражається в грошах. У сучасних умовах підприємства, як нам відомо, основну масу грошей зберігають на рахунках в банку, а невелику кількість готівки можуть зберігати в касі для забезпечення поточної господарської діяльності.

Надіюсь, ви добре засвоїли домашнє завдання і я зараз перевірю ваші знання у формі гри «Відгадай слово». Вашій увазі пропоную кросворд , відгадавши який ви отримаєте ключове слово нашої теми уроки .

Кросворд. Ключове слово – «безготівкові»

1. Документ, за яким здійснюється приймання готівки в банк.

2. Документ, за яким отримують готівку з банку.

3. Кредиторська або дебіторська ………..

4. Особа, яка має право другого підпису під документами.

5. Основний документ, який виписують на прихід чи розхід готівки в касі.

6. Документ, який засвідчує внесення готівки в касу (оплати).

7. Максимальна сума грошей, яка може бути в касі на кінець дня.

8. Банківський документ, що характеризує стан розрахункового рахунку підприємства на певну дату і видається за першою вимогою власника рахунку.

9. Місце, де зберігаються готівкові кошти і цінні документи підприємства.

10. Особа, яка має право першого підпису.

11. Ордер, яким оформляють витрачання коштів з каси.

12. Документ, який укладають з касиром про повну матеріальну відповідальність.

По вертикалі – ми отримуємо слово, яке означає форми розрахунків без використання готівки.

Викладач бухгалтерського обліку. Як ви помітили, у ключовому слові прихована наша тема уроку.

ІІІ. Оголошення теми, мети та

завдань уроку

(Учні записують в зошити тему уроку, знайомляться із завданнями, які потрібно виконати протягом уроку, пояснюють епіграфи до теми.)

ІІІ. Сприйняття й засвоєння учнями

навчального матеріалу

Пояснення викладача бухгалтерського обліку.

Ми з вами вже знаємо, що розрахунки відбуваються за допомогою готівки, але крім розрахунків готівкою, в сучасних умовах використовують безготівкові розрахунки . Вони відбуваються за допомогою :

- платіжних доручень;

- платіжних вимог- доручень;

- платіжних вимог;

- меморіальних ордерів;

- акредитивів;

- векселів.

Ці форми розрахунків передбачають залучення банків як посередників між підприємствами, що проводять розрахунки між собою.

Перш ніж ознайомитися з цими формами розрахунків я запрошую до слова викладача художньої культури, яка розкаже нам про розрахунки, які здійснювалися у сиву давнину.

Викладач художньої культури. Ми живемо в час, коли український народ усвідомлює свою національну самобутність, гідність, відроджує занедбані джерела культури. Відомо, що той, хто не знає свого минулого, не вартий майбутнього. Тож заглянемо в ту сиву давнину і сьогодні на нашому уроці. Здається, є непоєднані речі: бухгалтерський облік та художня культура, але є спільна тема – це розрахунки. Ще з часів Київської Русі основною формою розрахунків була готівка у формі монет, паперових купюр тощо. Згадаємо, яке мистецтво пов’язане із монетами, гривнями?

Учень. Це мистецтво називається ужитково- прикладне, а саме художня обробка металу.

Викладач художньої культури. Так, правильно. Цікаво, які ж були перші монети, де вони виникли, яке їхнє було застосування? Про історичний щлях монет розкаже нам наш експерт із художньої культури.

Творче дослідження учня - експерта 1. ( Учень розказує про монети Київської Русі, використовуючи презентацію «Монети Київської Русі»).

Викладач художньої культури. Прослухавши цікаву інформацію про виникнення перших монет у Київській Русі, ми дізналися, що наші предки були винахідниками, добре вміли рахувати, торгувати, а також були талановитими умільцями з художньої обробки металу, зокрема золота та срібла.

На сучасному етапі ми користуємося грошовою одиницею – гривнею. Ця купюра теж має свою цікаву історію. Знову звертаюся до нашого експерта, який розкаже нам про історичний шлях гривні від минулого до сучасності .

Творче дослідження учня-експерта 2. (Учень на основі ним створеної презентації розказує про виникнення гривні та її застосування, про графічне зображення на купюрі «Виникнення гривні»).

Викладач художньої культури. Завдяки такому цікавому дослідженню нашого експерта ми почерпнули дуже корисну інформацію про те, як наші предки використовували перші гривні, яке ставлення у них було до грошей. А як зароджувалася кредитно-банківська система у Київській Русі? Прошу нашого експерта до слова.

Учень-експерт 3. ( Учень розказує про кредитно-банківську систему Київської Русі ). Історія банківської справи сягає прадавніх часів. Кредит існував ще у Вавілоні, про що згадується у кодексі законів царя Хаммурапі (XVIII ст. до н. е.), яким передбачено умови надання та повернення позик. Але виникнення власне банківництва пов’язане зі Стародавньою Грецією. За свідченням істориків, установами, що нагадували банки, були окремі церковні храми. Вони були надійним місцем для збереження цінностей.

У Київській Русі ще за часів Ярослава Мудрого також існували установи, що надавали кредити і залучали кошти. Головним джерелом для вивчення кредитних відносин у Київській Русі є «Руська Правда». Як бачимо, у Київській Русі не існувало централізованих банківських установ, а кредити надавалися купцями, в яких були тимчасово вільні кошти. Прості люди брали позики в лихварів, більшість із яких були євреями. Високі розміри процентів привели до повстання 1113 р. проти лихварів. Усіх євреїв за рішенням князівської ради було виселено за межі Русі з усім майном без права повернення.

Щодо паростків банківництва у Київській Русі в його хай і примітивній формі, то позитивним у тому процесі було вже те, що воно зароджувалося на власній економічній основі та в інтересах розвитку національної економіки та української наії . Якби намічений процес не було перервано і здеформовано монголо-татарською навалою, то, вочевидь, формування грошової системи та банківництва на національному ґрунті сягнуло би більших здобутків, ніж в умовах поневолення, окупації та колонізації.

Викладач художньої культури. Ось ми і поринули в історичне минуле зародження грошових відносин та ознайомилися із карбуванням монет, виготовленням гривні, виникнення кредитно-банківської системи.

Викладач бухгалтерського обліку. Ми живемо у 21 столітті, коли на високому рівні розвинена банківська система, система обліку і розрахунків, інформаційні технології, мережа Інтернет, про які сучасні люди, і зокрема фахівці з бухгалтерського обліку, повинні бути добре обізнані. Тому зараз звернемося до групи експертів з бухгалтерського обліку, які нам представлять сучасні форми безготівкових розрахунків між підприємствами.

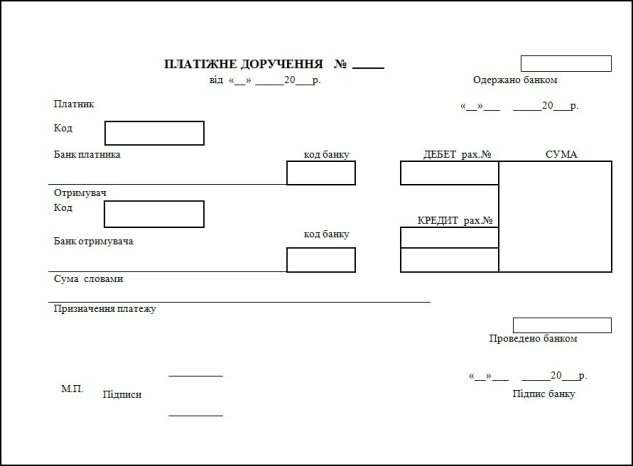

Творче дослідження учня 1. Платіжне доручення

Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок отримувача. Схема застосування цього платіжного інструменту найбільш поширена в Україні.

Застосовуються платіжні доручення в розрахунках за товарними і нетоварними платежами:

• за фактично відвантажену (продану) продукцію, надані послуги тощо;

• у порядку попередньої оплати, якщо це обумовлено в договорі;

• для завершення розрахунків за актами звірки взаємної заборгованості підприємств, які складені не пізніше від строку, встановленого законодавством України;

• при перерахуванні підприємствами сум, які належать фізичним особам, на їх рахунки;

• для сплати податків і зборів/страхових внесків до бюджетів та державних цільових фондів;

• в інших випадках, відповідно до укладених договорів та законодавства України.

Платіжне доручення виписує платник, дотримуючись установлених правил оформлення платіжних інструментів, і подає в обслуговуючий банк не пізніше ніж протягом 10-ти календарних днів після дати виписування доручення. Сума взятого банком для виконання доручення списується з рахунку платника і зараховується на рахунок отримувача, якщо він відкритий у тому самому банку. Якщо ж отримувач обслуговується іншим банком, то списані кошти будуть переведені в банк отримувача, згідно з порядком міжбанківських розрахунків. Банк приймає до виконання платіжне доручення від платника за умови, якщо його сума не перевищує суму, що є на рахунку платника. Якщо коштів на рахунку платника недостатньо, то приймання документа банком здійснюється тільки у випадку, який передбачений договором між банком і платником.

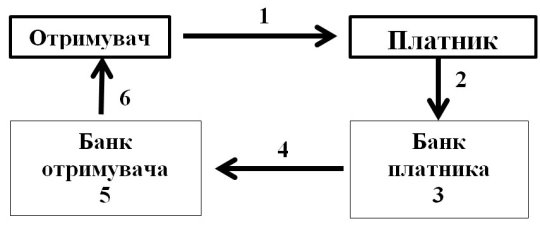

Розглянемо схему здійснення платежу з використанням платіжних доручень за умови обслуговування платника і одержувача різними банками.

Схема здійснення платежу з використанням платіжних доручень

1 – відвантаження продукції, надання послуг і виписування рахунка-фактури;

2 – оформлення платником платіжного доручення і відправлення його в обслуговуючий банк;

3 – списання коштів із рахунку платника згідно з платіжним дорученням;

4 – перерахування суми коштів у банк отримувача;

5 – зарахування коштів на рахунок отримувача;

6 – передача отримувачеві витягу з поточного рахунку про зарахування коштів.

Розрахунки із застосуванням платіжних доручень мають такі переваги: це досить простий, зручний і швидкий спосіб здійснення платежів. Поряд з тим слід виділити і недоліки застосування платіжних доручень при розрахунках: не гарантує платіж одержувачу; не гарантує отримання товару платником (у разі попередньої оплати).

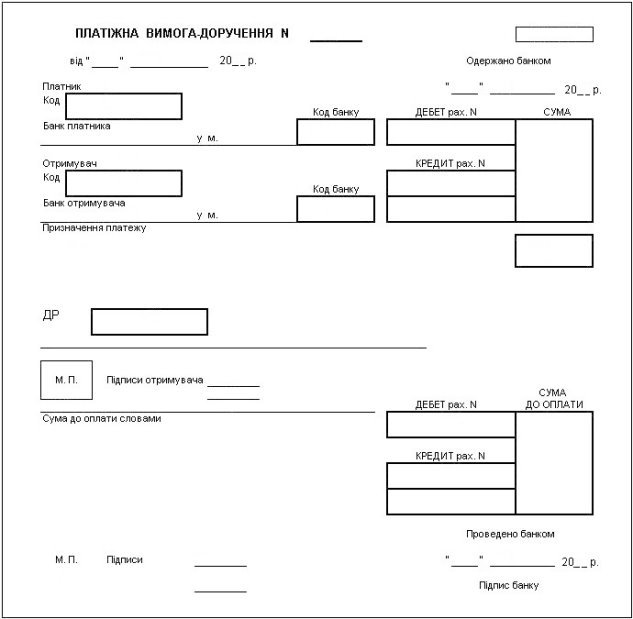

Творче дослідження учня 2. Платіжна вимога-доручення

Платіжна вимога-доручення – комбінований розрахунковий документ, який складається з двох частин:

1) верхньої – вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів;

2) нижньої – доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ними суми коштів та перерахування її на рахунок отримувача. Цей документ може застосовуватись у розрахунках усіма учасниками безготівкових розрахунків.

Оформляють документ так:

- верхню частину вимоги-доручення оформляє отримувач коштів і передає безпосередньо платникові не менше ніж у двох примірниках через банк отримувача або через банк платника (залежно від домовленості);

- нижню частину документа заповнює платник, у разі згоди оплати передає в банк, що його обслуговує, у строки, установлені для платіжних доручень.

Банк платника приймає вимогу-доручення від платника протягом 20-ти календарних днів з дати оформлення її отримувачем і на суму, яка може бути сплачена за наявними коштами на рахунку платника.

Якщо платник відмовляється оплатити вимогу-доручення, то причини він повідомляє безпосередньо отримувачеві коштів без втручання банку.

Розглянемо схему здійснення платежу з використанням платіжних вимог-доручень.

Схема здійснення платежу з використанням платіжних вимог-доручень

1 – відвантаження продукції, надання послуг, виписування і відправлення отримувачем платіжної вимоги-доручення разом із товарно-транспортними документами;

2 – оформлення платником нижньої частини вимоги-доручення (за згоди оплатити) і відправлення в обслуговуючий банк;

3 – списання коштів із рахунку платника згідно з платіжною вимогою-дорученням;

4 – перерахування коштів у банк отримувача;

5 – зарахування коштів на рахунок отримувача.

Слід зазначити, що при здійсненні розрахункових операцій такий платіжний інструмент, як платіжна вимога-доручення, застосовується рідко, однак є можливість його застосовувати при розрахунках за відвантажену продукцію, виконані роботи, надані послуги. Ця розрахункова операція спирається на взаємну довіру сторін і банк не контролює стан виконання ними платіжних зобов'язань.

Творче дослідження учня 3. Платіжна вимога

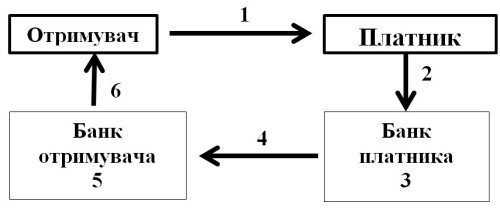

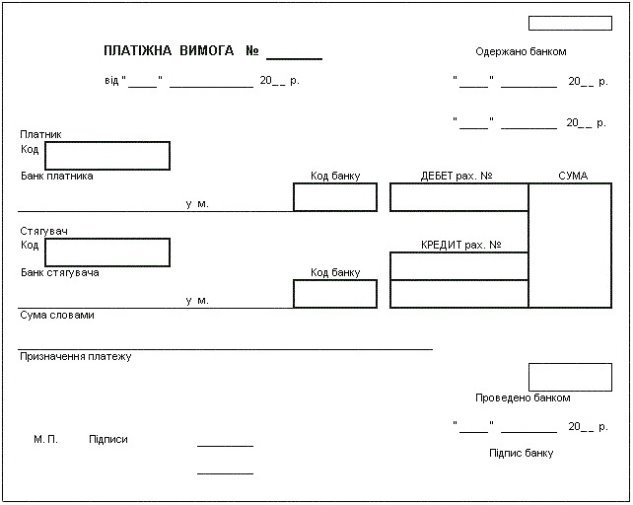

Платіжна вимога – це розрахунковий документ, який застосовується у випадку примусового списання коштів з рахунку платника на підставі виконавчих документів, установлених законами України, рішень податкових органів і визнаних претензій.

Примусове списання коштів із рахунків платників ініціюють стягувачі на підставі виконавчих документів, виданих судами. Для цього стягувач оформляє не менше ніж у трьох примірниках платіжну вимогу. У реквізиті "Призначення платежу" платіжної вимоги стягувач зазначає назву, дату видачі та номер виконавчого документа або зазначає характер суми, що підлягає списанню згідно з виконавчим документом.

Стягувач подає платіжну вимогу в обслуговуючий банк разом із двома примірниками реєстру платіжних вимог. Банк стягувана приймає платіжні вимоги протягом 10 календарних днів з дати їх складання, а банк платника – протягом 30 календарних днів.

У тому разі, якщо платник і стягувач обслуговуються в різних банках, то банк стягувана надсилає банку платника не менше ніж два примірники платіжної вимоги.

Стягувачеві повертається не менше ніж один примірник платіжної вимоги та реєстру платіжних вимог. Перший примірник реєстру залишається в банку стягувача.

Якщо ж стягувач сам надсилає до банку платіжну вимогу, то банк стягувача повертає стягувачеві всі примірники платіжної вимоги та не менше ніж один примірник реєстру.

Банк платника приймає до виконання платіжну вимогу стягувача не залежно від наявності достатнього залишку коштів на рахунку платника. Якщо коштів на рахунку платника недостатньо, то банк виконує платіжну вимогу в межах залишку коштів. Ця операція в банку оформляється меморіальним ордером.

Стягувач може відкликати платіжну вимогу в будь-який час до списання коштів з рахунку платника. Для цього стягувач повинен подати лист про відкликання платіжної вимоги (відкликання здійснюється в повній сумі). У такому разі банк платника не списує кошти з рахунку платника і повертає стягувачеві (безпосередньо або через банк) платіжну вимогу.

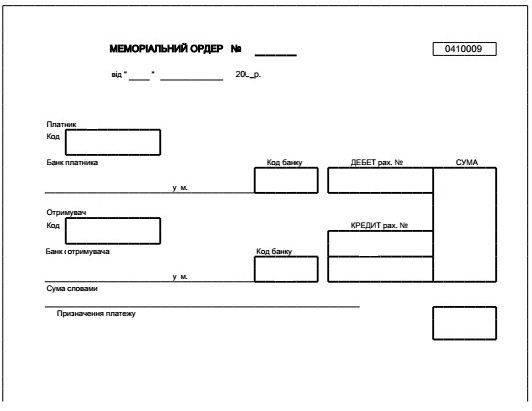

Творче дослідження учня 4. Меморіальний ордер

Меморіальний ордер – це міжбанківський розрахунковий документ, який у передбачених інструкцією випадках складається банком під час здійснення розрахунків для документального оформлення операцій щодо списання коштів з рахунка платника, операцій з виконання письмового доручення платника або розпорядження стягувача щодо списання коштів з рахунка платника.

Факт списання коштів з рахунка платника документально оформляється меморіальним ордером (залежно від конкретного випадку) для:

• часткової оплати розрахункових документів; документального підтвердження операцій з перерахування з банківських рахунків на користь клієнтів-одержувачів (фізичних та юридичних осіб) внесених до каси банку коштів; перерахування коштів, зарахованих на рахунок «Кредитні суми для з’ясування»;

• перерахування банком коштів для вжиття заходів щодо виконання рішення (ухвали) суду, санкціонованої прокурором постанови слідчого, постанови державного виконавця про арешт коштів на рахунку;

• виконання банком платіжних доручень платника в довільній формі;

• перерахування банком коштів при закритті акредитива.

Дата складання меморіального ордера має відповідати даті списання коштів з рахунка платника.

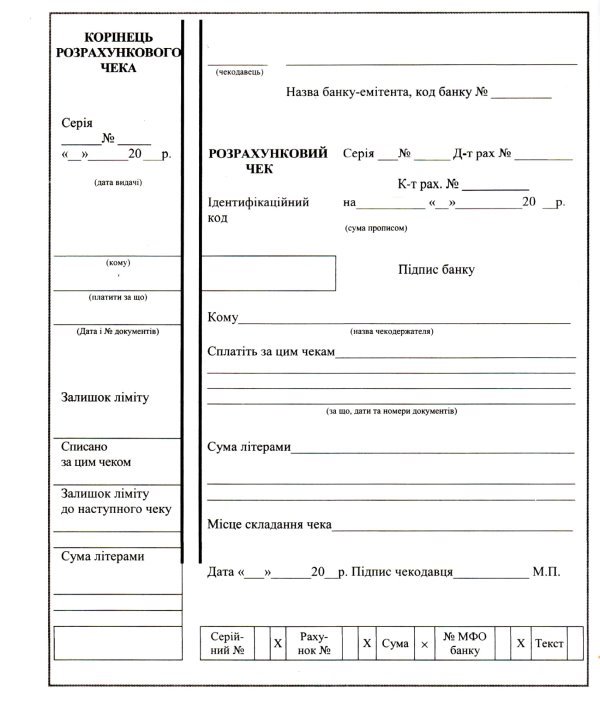

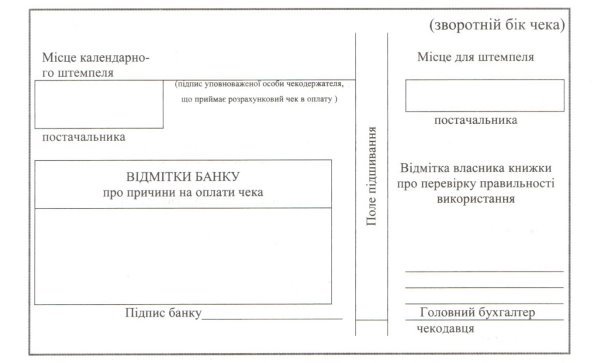

Творче дослідження учня 5. Розрахунки чеками

Розрахунковий чек – це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів.

Розрахунковий чек можуть використовуватися для здійснення безготівкових розрахунків між юридичними особами, а також між фізичними та юридичними особами.

Суб’єктами розрахункового процесу з використанням розрахункового чекає: чекодавець, чекодержатель, банк-емітент. Платником за розрахункового чека може бути лише банк, у якому чекодавець має грошові кошти на рахунку, якими він може розпоряджатися.

Форма розрахункового чека, порядок його заповнення та умови бронювання грошових коштів на рахунку для розрахунків із застосуванням чеків встановлюються банківськими правилами. Розрахунковічекивиготовляються на замовлення Банкнотно-монетним двором Національного банку і є документами суворої звітності.

Розрахунковий чек оплачується за рахунок грошових коштів чекодавця та підлягає оплаті платником за чеком за умови подання його до оплати у строк, встановлений банківськими правилами.

Є кілька видів розрахункових чеків:

акцептовані та неакцептовані банком, з лімітованих і нелімітованих книжок. Останні застосовуються у місцевих розрахунках за отримані товари, надані послуги, у постійних розрахунках з транспортними організаціями , з підприємствами зв'язку.

Термін дії чекової книжки – 1 рік, розрахункового чека фізичної особи – 3 місяці. Чек із чекової книжки до оплати подається протягом 10 календарних днів.

Розрахунки чеком: 1 – постачальник передає товар покупцеві; 2 – покупець передає чек постачальнику; 3 – постачальник передає чек у свій банк; 4 – банк постачальника направляє чек для оплати в банк покупця; 5 – банк платника списує кошти з рахунку покупця товару; 6 – банк платника повідомляє платника про списання коштів; 7 – банк платника переказує банку постачальника відповідні кошти; 8 – банк постачальника зараховує кошти на рахунок постачальника; 9 – банк постачальника повідомляє постачальника про зарахування коштів на його рахунок.

Проте чекова форма розрахунків має і певні недоліки:

– не завжди повна гарантія оплати чека, якщо у чекодавця на рахунку не буде грошей на момент пред'явлення чека;

– неможливість розрахунків чеками на великі суми;

– можливість підробки чека.

Чеки можуть використовуватися за індосаментом (передавальний надпис на зворотному боці чека).

Творче дослідження учня 6. Розрахунки за допомогою акредитива

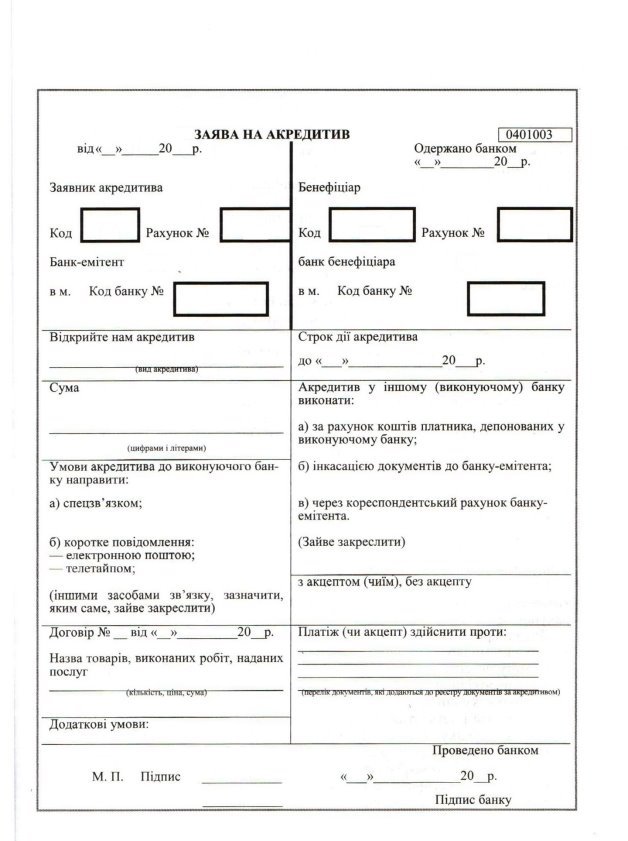

Акредитив – це договір, що містить зобов’язання банку-емітента за дорученням клієнта (заявника акредитива) чи від свого імені здійснити платіж на користь бенефіціара (одержувача грошей) або доручає іншому (виконавчому) банкові здійснити платіж за умовами акредитиву.

Слід зазначити, що акредитив – це окремий договір від договору купівлі-продажу або іншого контракту, навіть якщо в акредитиві є посилання на них. Умови та порядок проведення розрахунків за акредитивами передбачаються в договорі між бенефіціаром і заявником акредитива.

За операціями з акредитивами всі зацікавлені сторони мають справу лише з документами, а не з товарами, послугами або іншими видами виконання зобов'язань, з якими можуть бути пов'язані ці документи.

Банк-емітент може відкривати такі види акредитивів:

• покритий – акредитив, за яким бронюються кошти платника;

• непокритий – акредитив, оплата за яким гарантується банком-емітентом за рахунок банківського кредиту.

Акредитив може бути відкличним або безвідкличним (зазначається в акредитиві).

Відкличний акредитив може бути змінений або анульований банком-емітентом у будь-який час без попереднього повідомлення бенефіціара. Усі розпорядження про зміни умов відкличного акредитива або його анулювання заявник може надати бенефіціарові лише через банк-емітент, який повідомляє виконуючий банк, а останній – бенефіціара.

Безвідкличний акредитив може бути анульований або змінений лише за згодою бенефіціара, на користь якого він був відкритий. Кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований.

Порядок відкриття акредитива залежить від його виду

Для виконання акредитива отримувач грошових коштів подає до виконуючого банку документи, які передбачені умовами акредитива, що підтверджують виконання всіх умов акредитива.

У разі порушення хоча б однієї з цих умов виконання акредитива не проводиться.

Якщо виконуючий банк відмовляє у прийнятті документів, які за зовнішніми ознаками не відповідають умовам акредитива, він повинен негайно повідомити про це отримувача грошових коштів і банк-емітент із зазначенням причин відмови.

У разі, якщо банк-емітент одержав прийняті виконуючим банком документи і вважає, що вони не відповідають за зовнішніми ознаками умовам акредитива, то він має право відмовитися від їх прийняття і вимагати від виконуючого банку суму, що сплачена з порушенням умов акредитива.

У разі порушення виконуючим банком умов покритого акредитива або підтвердженого ним безвідкличного акредитива відповідальність перед платником може бути за рішенням суду покладена на виконуючий банк.

Про закриття акредитива виконуючий банк повідомляє банк-емітент. Одночасно із закриттям акредитива виконуючий банк негайно повертає банку-емітентові невикористану суму покритого акредитива. У свою чергу, банк-емітент повинен зарахувати повернені суми на рахунок платника.

Переваги акредитивної форми розрахунків полягають у тому, що вона забезпечує гарантію оплати постачальникові. Однак акредитивна форма розрахунків вимагає попереднього вилучення коштів у платника, а при затримці відкриття акредитива викликає затримку відвантаження товарів постачальником.

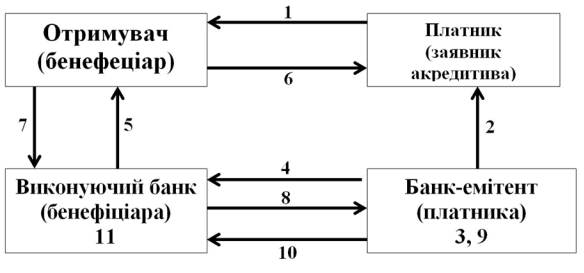

Схема здійснення розрахунків за покритим акредитивом, відкритим у банку-емітенті

1 – укладення угоди купівлі-продажу;

2 – подання заяви банку-емітенту на відкриття покритого відкличного/безвідкличного акредитива;

3 – депонування коштів на рахунку "Розрахунки акредитивами";

4 – банк-емітент повідомляє банк бенефіціара про відкриття акредитива;

5 – банк бенефіціара повідомляє бенефіціара про відкриття й умови акредитива;

6 – відвантаження продукції;

7 – подання розрахункових документів;

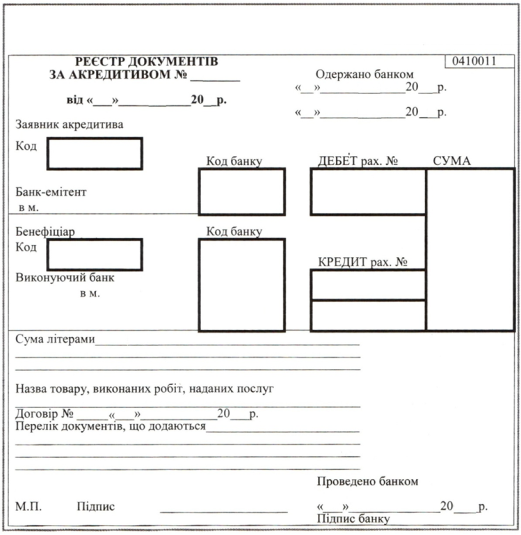

8 – пересилання документів між банками;

9 – перевірка всіх умов акредитива на підставі реєстру документів і списання коштів з рахунку «Розрахунки акредитивами»;

10 – перерахування коштів на рахунок бенефіціара;

11 – зарахування коштів на рахунок бенефіціара.

Закривають акредитив у разі:

1) закінчення строку дії акредитива (у всіх акредитивах обов'язково має передбачатися дата закінчення строку і місце подання документів для платежу);

2) відмови отримувача грошових коштів від використання акредитива до закінчення строку його дії, якщо це передбачено умовами акредитива;

3) повного або часткового відкликання акредитива платником, якщо таке відкликання передбачене умовами акредитива.

Творче дослідження учня 7. Розрахунки векселями

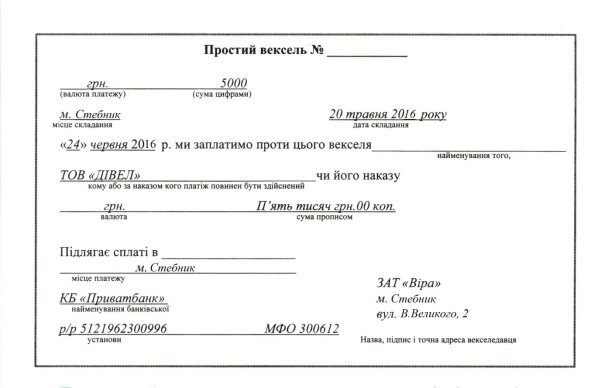

Вексель – це письмове оформлення боргового зобов’язання встановленого зразка оплатити у встановлений час і у встановленому місці зазначену у векселі суму векселедавцем (боржником) векселедержателю (кредитору).

В обігу перебувають прості й переказні векселі.

Простий (соло) вексель – цінний папір і вид кредитних грошей у вигляді строкового зобов'язання, складеного в письмовому вигляді у певній формі, що засвідчує зобов'язання одержувача позики сплатити позичальнику належний до повернення борг у зазначений строк.

Простий вексель містить просте, нічим не обумовлене зобов'язання векселедавця заплатити власнику векселя після зазначеного строку певну суму.

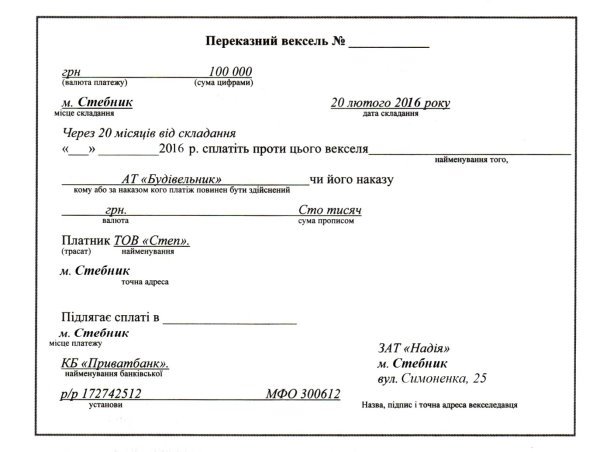

Дещо складнішим є схема руху документів за умови розрахунку переказним векселем. Переказний вексель – це безумовний письмовий наказ, адресований однією особою (векселедавцем) іншій (платнику) і підписаний особою, яка видала вексель, про виплату на вимогу або на визначену дату суми грошей третьому учаснику (одержувачу) за його наказом або пред'явнику.

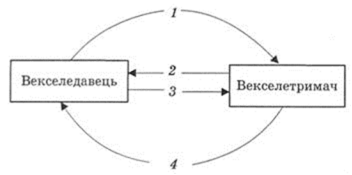

Схема обігу переказного векселя

Схема обігу переказного векселя (тратти): 1 – видача векселя; 2 – подання векселя до акцепту (презентація); 3 – підтвердження акцепту; 4 – подання векселя до оплати; 5 – погашення векселя (оплата); 6 – вручення погашеного векселя з розпискою про отримання платежу.

Переказний вексель (тратта) містить письмову вказівку векселетримача (трасанта), що адресована платнику (трасату), заплатити третій особі (ремітенту) певну суму грошей у визначений строк. Термін обігу тратти – до 90 днів.

Викладач бухгалтерського обліку. А зараз запрошую до слова експерта , який розкаже нам про форму розрахунків за допомогою мережі Internet і яка, швидше за все, стане найпоширенішою формою безготівкових розрахунків у майбутньому в зв’язку з глобалізацією світу.

Учень-експерт. Особливості здійснення дистанційних розрахунків в електронних системах типу «Клієнт – Банк», «Клієнт – Інтернет-банк»

Розрахунки за допомогою систем дистанційного обслуговування клієнта здійснюються на підставі укладеного з банком договору. Важливим є те, що програмне забезпечення систем дистанційного обслуговування має відповідати вимогам нормативно-правових актів Національного банку України, які пред'являються до технології та захисту електронних банківських розрахунків.

Під час здійснення розрахунків за допомогою систем «Клієнт – Банк», «Клієнт - Інтернет-банк» застосовуються електронні розрахункові документи. Реквізити електронного розрахункового документа визначаються договором між банком та клієнтом, але обов'язково цей документ має містити такі реквізити:

- дату і номер;

- назву, ідентифікаційний код платника та номер його рахунку;

- назву та код банку платника;

- назву, ідентифікаційний код отримувача та номер його рахунку;

- назву та код банку отримувача;

- суму цифрами;

- призначення платежу;

- електронний цифровий підпис;

- інші реквізити розміщуються в полі «Допоміжні реквізити».

Відповідальні особи платника, які уповноважені розпоряджатись рахунком і володіють особистим ключем, накладають підписи під час створення електронного розрахункового документа.

Формування клієнтами електронних розрахункових документів проводиться на підставі належним чином оформлених платіжних доручень, платіжних вимог-доручень, а також із використанням платіжних карток. Не дозволяється формування клієнтами електронних розрахункових документів, які мають додатки (реєстр розрахункових чеків, реєстр документів за акредитивом тощо), а також на підставі платіжних вимог. Платіжні вимоги стягувач/отримувач надсилає до банку на паперових носіях.

Під час використання систем «Клієнт – Банк», «Клієнт –Інтернет-банк» банк щоденно роздруковує реєстр електронних розрахункових документів, які відправлені клієнтом. У реєстрі вказується дата, час подання власником рахунку електронних розрахункових документів до банку.

Реєстр засвідчується підписом відповідального виконавця банку та відбитком штампа банку і підшивається до документів дня. Відправлені клієнтом електронні розрахункові документи щоденно архівуються і зберігаються в банку протягом установленого строку.

Клієнт після отримання від банку витягу з рахунку складає реєстр електронних розрахункових документів. Такий самий реєстр за кожним клієнтом складають у банку після формування балансу операційного дня.

Важливим є те, що клієнт під час використання систем «Клієнт – Банк», «Клієнт - Інтернет-банк» має дотримуватися всіх вимог, що встановлює банк із питань безпеки опрацювання електронних розрахункових документів.

Крім вище наведених розрахунків, підприємства розраховуються в основному із своїми працівниками за допомогою такої сучасної системи як розрахунки платіжними картками.

Банківська платіжна картка — виготовлена згідно зі стандартом ISO/IEC 7810 ID-1 формату із спеціального стійкого до механічних пошкоджень пластику пластина стандартних розмірів 54x86x0,76мм, яка використовується для ідентифікації її користувача(власника), для способу фіксації інформації і як аналог платіжних засобів. Ідентифікування забезпечується нанесенням на картку її номера (відповідно ISO/IEC 7812 стандартизованої нумерації), строку дії, та прізвища, ім'я і зразка підпису власника картки, і/або інших ідентифікаційних даних.

Цей платіжний засіб має назву "пластикові гроші", є особливим видом банківських розрахункових документів і призначений для оплати покупок товарів чи послуг, оплати інших зобов'язань та отримувати готівкові кошти з власного банківського рахунку або рахунків. Як правило, платіжна картка пов'язана з електронним рахунком або рахунками, що належать держателю картки. Власником картки є банк-емітент, що випустив картку, про що домовлено у відповідному пункті договору про відкриття картки. Розміри комісій, що утримуються банком за обслуговування банківського рахунку з держателя картки, обумовлюються в договорі на обслуговування банківського рахунку. При відкритті банківської платіжної картки держатель отримує номер банківської картки і номер банківського рахунку.

З використанням пластикових карток для торгової точки спрощується інкасація готівки і відповідно зменшуються витрати, розширюються можливості клієнтів, збільшується товарообіг. Оскільки гроші знаходяться на рахунках, а не у кишенях клієнтів, банк може користуватися коштами і гнучкіше планувати використання залишків на рахунках, отримувати комісійні за обслуговування клієнтів, в тому числі і торгової точки. На залишок по картковому рахунку клієнт отримує відсотки, і за багатьма видами карток у певних межах забезпечено кредитування (овердрафт).

Викладач бухгалтерського обліку. Ми вислухали наших експертів і почерпнули цікаву інформацію про форми безготівкових розрахунків, без яких не можна обійтися при постачанні та купівлі товарів, готової продукції, виробничих запасів, основних засобів і наданні послуг. Для вас, як майбутніх обліковців, ці знання будуть дуже корисними.

ІV. Закріплення знань, умінь і навичок

Викладач бухгалтерського обліку. Ознайомившись із корисною навчальною інформацією про форми безготівкових розрахунків, дайте відповідь на такі запитання:

« Мозговий штурм».

1. Які форми розрахунків ми вивчили?

2. Що таке вексель?

3. Яка найпоширеніша форма розрахунків в Україні?

Викладач бухгалтерського обліку. Уявіть собі, що ви вже працюєте бухгалтером . І вам потрібно розрахуватися з електромережею за використану електроенергію за допомогою платіжного доручення. Тому завданням для вас буде заповнити бланк платіжного доручення на основі наданих даних. ( Учні заповнюють бланк платіжного доручення).

Перевірка практичного завдання на правильне заповнення бланку платіжного доручення).

За допомогою методу «ПРЕС» підводимо підсумки нашого уроку

-Я думаю…

- Оскільки…

- Тому що…

- Отже…

Викладач художньої культури. На завершення нашого уроку мені цікаво дізнатися, наскільки ви не лише вмієте думати, але й бути творчими особистостями. Вам запропоновано було скласти сенкани про монети. Це завдання було не з легких, але я думаю, що серед вас є майбутні не лише обліковці, а й поети. Тому, хто склав сенкан, то прошу зачитати. (Учні зачитують складені ними сенкани).

Приклад сенкана.

Монети

Срібні, мідні, золоті.

Приваблюють, захоплюють, збагачують.

Вони – витвір мистецтва.

Багатство.

Дякую. Тему ужитково-прикладного мистецтва, а саме карбування монет, ви засвоїли добре і будете її використовувати у подальшому житті.

V. Підбиття підсумків уроку

Викладач бухгалтерського обліку. На сьогоднішньому уроці ми ознайомились із формами безготівкових розрахунків. . Я попрошу учнів заповнити рефлексійні картки, у яких ви висловлюєте свою точку зору щодо засвоєння теми уроку.

На уроці я

- дізнався…

- зрозумів…

- навчився…

- найбільші труднощі виникли…

Оцінювання й мотивація навчальних досягнень учнів

VI. Домашнє завдання

Бухгалтерський облік. Вивчити тему «Форми безготівкових розрахунків».

Художня культура. Творча робота: створити макет купюри номіналом 1000 гривень .

про публікацію авторської розробки

Додати розробку