Конспект лекцій з дисципліни “гроші і кредит” Змістовний модуль 1

Конспект лекцій з дисципліни “гроші і кредит”

Змістовний модуль 1

ТЕМА 1. СУТЬ І ФУНКЦІЇ ГРОШЕЙ

1.1. Походження грошей. Раціоналістична і еволюційна концепції походження грошей. Роль держави у запровадженні грошей

1.2. Суть грошей та їх еволюція

1.3. Форми функціонування грошей

1.4. Вартість грошей

1.5. Функції грошей

1.6. Роль грошей у розвитку економіки

1.1. Походження грошей. Раціоналістична і еволюційна концепції

походження грошей. Роль держави у запровадженні грошей

Гроші — це одне з найважливіших економічних явищ у житті людини. Вони уособлюють здоров'я, силу, славу, щедрість та красу, а їх нестача може стати причиною хворобливості, слабкості, жорстокості. Гроші дають ілюзорне відчуття сили і влади. Вони ніби матеріалізують почуття та енергію, якими люди обмінюються між собою. Гроші відіграють досить важливу роль у економічному і соціальному розвитку суспільства. Вони в центрі уваги усіх верств населення і, зокрема, науковців.

Дослідження фундаментальних проблем грошей зумовили появу відомих економічних течій і, зокрема, класичної політичної економіки. Проблеми грошей розглядалися у працях родоначальників класичної політичної економіки А. Сміта і Д. Рікардо. Дослідженням проблем грошей займався також К. Маркс. Проблемам грошей значну увагу приділяли такі відомі економісти XIX і XX ст., як Дж. С. Міль, У. Джевонсон, Л. Вальрас, М. Туган-Барановський, А. Маршал, Дж. Кейнс, П. Самуельсон, М. Фрідмен та ін.

Незважаючи на багатовікові дослідження і велику кількість теоретичних концепцій, людство і сьогодні не має однозначної і остаточної відповіді на питання сутності грошей. Пізнання природи грошей пов'язане із з'ясуванням їх походження та причин, що зумовили їх виникнення та існування у економічному житті суспільства.

В економічній теорії виділяються дві основні концепції походження грошей: еволюційна і раціоналістична.

Починаючи з часів Аристотеля (384—322 до н.е.) і до XVIII ст. у теорії

грошей поширеною була думка, що гроші виникли внаслідок угоди між

людьми або запроваджені законодавчими актами держави з метою полегшення обміну товарів. Таке трактування походження грошей отримало

назву раціоналістичної концепції.

Науковий аналіз походження і природи грошей, здійснений класиками

політичної економіки А. Смітом (1723—1790 рр.), Д. Рікардо (1772-1823 рр.)

і К.Марксом (1818 1883 рр.), довів недостатню обґрунтованість раціоналісти-

чної концепції. Гроші у їх найпростіших проявах виникли на ранніх ступенях

розпитку суспільства. В той час фактор взаємної домовленості і державна

влада ще не відігравали істотної ролі у формуванні економічних відносин.

Вони не могли конституювати таку складну форму економічних відносин, як

гроші. Засновники класичної політекономіки дійшли висновку, що виникнення грошей зумовлене складностями обміну результатами праці.

Потреба в обміні виникла в епоху розпаду первіснообщинного ладу. В

той час люди жили замкнутими общинами, в межах яких спільно працювали

і результатами праці задовольняли потреби своїх членів. У середині общини

не було обміну і тому не було потреби у грошах. Але з розвитком

виробництва і виготовленням надлишкових продуктів праці виникла потреба

у обміні між общинами. Це зумовило появу грошей і водночас започаткувало

процес руйнування самої общини.

На найнижчих етапах економічного розвитку з виготовленням надлиш-

кових продуктів праці їх обмін відбувався досить складно. Бажання двох

суб'єктів ринку щодо обміну споживчими вартостями не збігалися.

Наприклад, власнику зерна потрібна була сокира, а власнику сокири — вівці,

а іншому необхідна була сіль. Всі власники товару не могли здійснити обмін

своїми товарами, тому що їх потреби не збігалися.

Поступово учасники обміну виявили серед продуктів обміну такий,

котрий користувався найбільшим попитом серед споживачів. Тобто вони

виявляли товар, що мав найвищу споживчу вартість. Цей продукт можна було відносно легко обміняти в певний час на будь-який інший продукт.

Таким продуктом у певному регіоні (місцевості) могли бути сіль, в іншому

— хутра звірів, худоба, різноманітні черепашки тощо. Якщо на місці обміну

власник, наприклад, зерна не міг безпосередньо його обміняти на сокиру, то

він обмінював зерно на сіль, а потім сіль — на сокиру. У цьому випадку сіль

для власника зерна слугувала не як споживча вартість, а як засіб обміну. Сіль

у цьому випадку виконувала найпростішу функцію грошей — засобу обміну.

З розвитком і ускладненням обміну продукти, що виконували засіб

обміну, набували нової споживчої вартості — властивості бути загальним

товарним еквівалентом. У ролі загального еквівалента різні народи

використовували худобу, тютюн, рибу, метали, хутра, сіль, зерно, черепашки

тощо.

У міру розвитку товарного виробництва, із зростанням продуктивності

праці, ускладненням і розширенням територіальних меж обміну підвищува-

лися вимоги до товару, як загального еквівалента — грошей. Підвищувалися

вимоги щодо портативності, здатності легкого поділу, тривалості зберігання,

фізичних якостей, мати свою споживчу вартість. Формування таких вимог

привело до заміни в ролі загального еквівалента таких товарів, як худоба,

сіль, зерно і деяких інших, такими товарами, що виконували роль оздоблень,

як перли, черепашки, хутро, а потім кусочки металів. Спочатку це були

звичайне олово, залізо, мідь, а потім — срібло, золото — благородні метали.

Потреби ринку у забезпеченні ефективного обміну та його вимоги до

грошей поступово набули настільки важливого значення, що відбулося

розмежування природної споживчої вартості грошового товару, тобто

здатності задовольняти певну потребу людини, і його специфічної споживчої

вартості, як грошей. Грошовий товар повинен мати здатність задовольняти

потреби ринку в засобах обігу, тобто зберігання вартості.

Отже, виникнення грошей — це тривалий еволюційний процес. Він

зумовлений стихійним розвитком товарного виробництва і обміну. Таке

трактування походження грошей отримало назву еволюційної концепції.

Вона вважається найбільш достовірною і створює основу для з'ясування

сутності грошей.

Із викладеного вище випливає наступне:

а) гроші за походженням являють собою специфічний товар, що виді-

лився з широкого різновиду звичайних товарів;

б) гроші — це результат тривалого еволюційного розвитку товарного

виробництва і ринку. Вони не можуть бути сталим економічним явищем.

Гроші розвиваються як за сутністю, так і за формою;

в) гроші не можуть бути ліквідовані угодою людей або рішенням уря-

дових структур держави. Вони існують доти, доки існують відповідні

суспільні відносини, що зумовлюють їх функціонування.

Визнання еволюційної концепції походження грошей не знімає питан-

ня ролі держави у їх функціонуванні. Роль держави у запровадженні грошей

проявляється в наступному:

а) держава бере на себе зобов'язання надавати грошам точно визначену

форму;

б) встановлює контроль за створенням грошей, тобто карбуванням,

фіксацією проби металу, вмісту металу в грошовій одиниці;

в) запроваджує контроль за збереженням повноцінності грошей;

г) визначає вартість (цінність) грошей і регулює масу грошей в обігу;

д) надає неповноцінним грошам сили законного платіжного засобу та

приймає їх, як платежі;

е) проводить систему заходів щодо підтримання маси грошей на рівні

потреби обігу за умови збереження сталих цін.

Водночас держава не може вважатися регулятором функціонування

грошей. Гроші — є продукт ринку. Це зумовлено такими факторами:

а) ринок спричиняє об'єктивну потребу в грошах;

б) ринок висуває стійкі вимоги до носія грошових функцій. Держава має створити такого носія, який здатний найповніше задовольняти ці вимоги;

в) кількість грошей в обігу визначається об'єктивними закономірностя-

ми. Держава враховує їх в процесі регулювання кількості грошей в обігу.

1.2. Суть грошей та їх еволюція

Особлива складність суті грошей не дала змоги світовій економічній

думці однозначно і повно дати їх визначення на зрозумілому рівні.

Сучасна західна грошова теорія обмежилася визначенням суті грошей

як явищ, що використовуються у формі грошей. У такому визначенні

проглядається спроба охопити всі можливі призначення, форми прояву і

сфери використання грошей. Водночас воно не дає повної відповіді на

питання сутності грошей.

Представники чи послідовники трудової теорії вартості визначають

сутність грошей, обмежуючись лише їх місцем у товарному обміні. З цих

позицій гроші — це специфічний товар, що має властивості обмінюватися на

будь-який інший товар, тобто як загальний еквівалент. У цьому визначенні

не враховується те важливе призначення грошей, яке використовується для

обслуговування потреб нагромадження вартості. Порівняно з першим

визначенням друге видається вужчим за перше і недостатньо повним.

Недоліки двох перших визначень грошей спробували усунути прибіч-

ники так званого портфельного підходу у трактуванні грошей. Вони

використали умовний портфель активів економічного об'єкта, в якому всі

активи розмістили у міру зниження їх ліквідності, тобто здатності до обміну

На першому місці у портфелі розміщується готівка грошей. Вона має

найвищу ліквідність і характеризується показником, що називається агрегат

М0. На другому місці — вклади грошових коштів в банку до запитання. Вони

мають нищу ліквідність від готівки і характеризуються показником М1. На

третьому місці розміщені строкові вклади. Вони мають ще нищу ліквідність,

за що їх назвали квазігрошима. Найнижчу ліквідність мають такі активи, як

облігації.

За портфельним підходом визначення грошей охоплює їх призначення

як засобу обігу, засобу платежу і засобу нагромадження. Тому таке

визначення вважається повнішим за перші два. Але воно має суттєвий

недолік, оскільки тут не можна провести чіткого розмежування між грошима

і не грошима. Тому поряд з поняттям гроші з'являється поняття квазігроші1.

Маса квазігрошей визначається багатьма показниками, які відрізняються

ступенем ліквідності.

Більшість сучасних економістів сходяться на думці про суть грошей як

загального еквівалента. У цьому статусі грошима вважаються гроші, що

мають найвищу ліквідність (агрегат М0).

За своїм місцем у товарному виробництві й обміні гроші являють со-

бою специфічний товар, що має властивості обмінюватися на будь-який

інший товар, тобто він є загальним еквівалентом.

Природа грошей як загального еквівалента визначається їх походжен-

ням. Вони виникли внаслідок стихійного виділення з усього ряду товарів

одного, найпридатнішого за своїми фізичними властивостями виконувати

роль загального еквівалента. Водночас гроші самі по собі є товаром, за своєю

сутністю, що визначається їх місцем у товарних відносинах.

Отже, гроші як специфічний товар отримують подвійний сенс існування:

1) це звичайний товар, що має відповідну споживчу вартість;

2) це загальний еквівалент, що має мінову вартість.

Так, золото, що стало монопольним носієм грошової сутності, отрима-

ло подвійний статус: як звичайний товар і як гроші. Подвійність проявляється у його споживчій вартості і в його міновій вартості, або загальній споживчій вартості.

Між конкретною споживчою вартістю і загальною споживчою вартіс-

тю золота виникла суперечність. Якщо воно застосовується у своїй

конкретній споживчій вартості, то уже не може бути використаним у

загальній споживчій вартості. І навпаки. Якщо золото використано у

загальній споживчій вартості як гроші, то воно уже не може бути застосовано

у своїй природній споживчій вартості.

З розвитком товарного виробництва все більше загострюється супереч-

ність між конкретною споживчою вартістю і загальною споживчою вартістю

золота. Щоб задовольнити потреби обігу у золоті-грошах, довелося б

повністю відмовитися від його використання, як конкретного товару.

Розв'язання цієї суперечності було знайдено шляхом ідеалізації грошей,

тобто поступового переходу загальної споживчої вартості від конкретного

товару — золота до його уявного знаку, який застосовується у формі

паперових грошей. Початком заміни реальних грошей-золота на уявні стало

його застосування у сфері обігу. Тимчасовий характер функціонування

грошей як засобу обігу відкрив шлях до заміщення грошей-золота на гроші-

знаки.

У реальній діяльності існує роздвоєння вартості золота як звичайного

товару і як грошей. Вартість золота як товару формується під впливом зміни

продуктивності праці у золотодобувній промисловості і змін суспільних

потреб у золоті. Крім того, на вартість золота як грошей впливають й такі

фактори, як зміни суспільних потреб у грошах для виконання своїх функцій,

динаміка золотих запасів, що нагромаджені попередніми поколіннями та інші

фактори. Тому вартість золота як грошей є більш сталою і менш залежною

від поточних змін у золотодобуванні.

Найбільш відчутні відмінності вартості золота як звичайного товару і

грошей виявляються в обігу золотих монет. Від тривалого руху в процесі

обміну золоті монети стираються і тому номінальний вміст золота у монеті

зменшується. Проте монети в обігу продовжують функціонувати за

попереднім номінальним вмістом золота. Отже, гроші в процесі обігу

набувають особливої мінової вартості. Вона може існувати відокремлено і

паралельно з вартістю того матеріалу, з якого ці монети виготовлені.

Гроші, що мають товарну форму, принципово відрізняються від зви-

чайних товарів. Вони мають не лише конкретну, а й загальну споживчу

вартість. Тобто вони здатні задовольняти будь-яку з потреб людини,

попередньо обмінявшись певними благами. Тому гроші стають, по-перше,

абсолютним товаром, який протистоїть на ринку всіх інших товарів, по-

друге, вони стають мірилом всіх інших товарів і, по-третє, вони вважаються

безпосереднім втіленням багатства. Гроші пройшли тривалий і складний

процес розвитку. В результаті ускладнилася економічна сутність грошей,

підвищилась суспільна роль і урізноманітнилась їх форма.

Розвиток форм грошей відбувався у напрямі від повноцінних грошей

до неповноцінних, якими вони є зараз. Повноцінні гроші мали внутрішню

реальну вартість. Вона відповідала вартості товару, який виконував функції

грошей. Неповноцінні гроші набувають своєї вартості виключно в обігу.

Вартість неповноцінних грошей може істотно відхилятися від вартості того матеріалу, з якого вони виготовлені. Наприклад: банкнота, білонна монета, електронні гроші. В сучасний період усі країни світу користуються виключно неповноцінними грошима.

Висхідною формою вартості грошей були товарні гроші. Спочатку, як

відомо, це були предмети першої необхідності: худоба, зерно, сіль, риба

тощо. На зміну предметам першої необхідності в ролі грошей прийшли

предмети розкоші. Здебільшого це були прикраси: перли, хутра, намисто з

черепашок тощо. Вони були менш громіздкими, довше зберігалися, мали

більшу і сталу ціну.

Як гроші, предмети першої необхідності та предмети розкоші були

досить примітивними. Вони могли функціонувати поштучно, не підлягали

поділу, виступали у своїй природній формі.

Другий великий поділ праці (відокремлення ремесла від землеробства)

розширив межі товарного виробництва і обміну. Попередні гроші не могли

задовольняти нових потреб ринку у зв'язку з їх фізичними властивостями.

Тому їх місце на ринку зайняли метали. Ера панування металевих грошей

тривала приблизно з третього тисячоліття до нової ери.

Розвиток металевих грошей відбувався двома напрямами:

а) набуття і вдосконалення монетної форми;

б) розвиток представницьких форм металевих грошей в обігу.

Початковою формою металевих грошей були прості зливки чи кусочки

металу. Форма зливків зумовлювала певні незручності. У кожній платіжній

операції потрібно було зважувати зливки, визначити проби, ділити на

частини. З розвитком торгівлі виникла потреба таврування зливків, яку

здійснювала відома та авторитетна особа. Потім ця функція перейшла до

держави.

Держава стала виготовляти зливки металу за певною формою, вагою і

за пробою та засвідчувала їх своїм штемпелем. Такі зливки отримали назву

монети.

Щоб запобігти підробленню та обрізанню монет, по краях у їх дизайні

застосовувався рельєфний малюнок та “зубіювання” країв.

Новий етап у розвитку монети як форми грошей настав з використан-

ням білонної монети. Це розмінна монета малої (дрібної) вартості. Її головна

відмінність в тому, що вона карбується з дешевого металу, тому є

неповноцінною. Переваги білонної монети у її дешевизні і тривалому

функціонуванні. Це допомогло їй зберегтися в обігу до сьогоднішнього часу.

Розвиток металевих монет досяг найвищого рівня у період вільної

конкуренції. Золоті гроші настільки добре відповідали вимогам ринку, що

навіть найкритичніші дослідники того часу без будь-яких сумнівів

ототожнювали гроші з золотом, зокрема К.Маркс неодноразово підкреслю-

вав, що гроші за своєю природою — це золото і срібло.

Подальший розвиток суспільних відносин зумовив неспроможність

золота назавжди закріпитися у ролі грошей. Це було зумовлено такими

причинами:

а) зросли вимоги до збільшення обсягів грошового товару. Тому в обіг

запроваджувалися розмінні на золото паперові банківські білети;

б) зросли вимоги щодо скорочення витрат на виготовлення грошей;

в) вартість грошей у нових умовах, що вимагали активного втручання

держави в економічне життя суспільства, повинна була стати гнучкішою.

В результаті названих причин виникла потреба переходу до неповно-

цінних грошей. У минулому столітті відбувся процес демонетизації золота.

Спочатку з обігу були вилучені золоті монети. Замість них сферу обігу стали обслуговувати неповноцінні гроші. А згодом повністю було зупинено обмін неповноцінних грошей на золото в будь-якій формі.

Подальший розвиток економічних процесів, які спричинили демонети-

зацію золота, підготував підґрунтя для запровадження нематеріальних носіїв

грошової сутності, так званих кредитних грошей.

1.3. Форми функціонування грошей

На сучасному етапі розвитку економіки залежно від форми функціону-

вання, гроші поділяються на паперові, кредитні та електронні.

Паперові гроші являють собою нерозмінні на дорогий метал (золото)

гроші, що випускаються державою для покриття своїх (бюджетних) витрат і

наділяються нею примусовим курсом. Вони законодавчо визначаються

обов'язковими для приймання у всі види платежів. Паперові гроші

виступають завершеною формою знака вартості. Вони відірвалися не лише

від субстанціональної вартості грошей, а й від реальних потреб обігу.

Мірилом її емісії стає не потреба обігу в платіжних засобах, а потреба

держави у фінансуванні бюджетного дефіциту. Такі гроші ще називають

казначейськими. Визначальні ознаки паперових грошей такі:

а) випуск паперових грошей здійснюється для покриття бюджетного

дефіциту;

б) нерозмінність паперових грошей на золото;

в) примусове запровадження паперових грошей в обіг;

г) нестабільність курсу і майбутнє знецінення паперових грошей.

Наведені ознаки властиві паперовим грошам, що емітуються урядом в

особі Міністерства фінансів. Вони називаються казначейськими білетами,

зобов'язаннями тощо. Таких ознак можуть набувати і гроші, які імітуються

банками, зокрема Національним банком України (НБУ), якщо їх емісія

спрямовується на фінансування бюджетного дефіциту. Так, відбулося в

1991—1993 рр. в Україні. Як наслідок такого процесу — знецінення

українських грошей у 1993 р. у 100 разів.

Білонна монета — це розмінна монета дрібної вартості. Вона друкуєть-

ся з дешевого металу, тому є неповноцінною.

Кредитні гроші являють собою узагальнену назву різних видів грошей,

що виникають як заміщення майнових боргових зобов'язань держави та

інших приватних осіб. Кредитні гроші виникли внаслідок розвитку

кредитних відносин. До них відносяться:

Вексель — це цінний папір, який засвідчує зобов'язання векселедавця

сплатити після настання встановленого терміну визначену суму грошей

власнику векселя, тобто векселедержателю.

Векселі бувають прості., що виписуються боржником на ім'я кредитора

із зобов'язанням виплатити йому в зазначений термін вказану суму грошових

коштів, та переказні, які виписуються кредитором як наказ боржнику

виплатити у зазначений термін йому чи вказаній ним третій особі певну суму

грошей.

Банкнота — це банківський білет (грошовий знак), що випускається в

обіг центральним емісійним банком. Банкнота забезпечена усіма активами

банку та товарною масою, що належить державі.

Чек — це письмовий наказ банку власника поточного рахунку про

виплату певній фізичній чи юридичній особі вказаної в ньому суми грошей.

Між паперовими та кредитними грошима існують такі відмінності:

а) паперові гроші виникають з функції грошей як засобу обігу, а креди-

тні — з функції грошей як засобу платежу;

б) паперові гроші випускаються державою або центральним банком, а

кредитні — банком;

в) паперові гроші наділені примусовим курсом і обов'язкові до прийому, а кредитні гроші не мають примусового курсу.

Електронні гроші являють собою умовну назву фінансових коштів, які

використовує їх власник на основі електронної системи банківських послуг.

Вони приводяться в рух завдяки запроваджених в сфері розрахункових

операцій комп'ютерів і сучасних систем зв'язку. Носієм електронних грошей

слугують пластикові картки.

Пластикова картка — це іменний грошовий документ, що видається

банком власнику поточного рахунку. Вона дає йому можливість здійснювати

оплату своїх покупок і погашати борги шляхом переказу грошей по рахунку

без використання готівки чи паперових платіжних документів через

комп'ютерні мережі.

Система електронних платежів в Україні запроваджена НБУ у вересні

1995 р. її метою було створення національної системи розрахунків за товари

й послуги за допомогою пластикових карток, а також створення необхідної

інфраструктури для обслуговування карток міжнародних систем.

1.4. Вартість грошей

Світова економічна думка розрізняє два аспекти у питанні вартості

грошей:

а) вартість грошей як грошей;

б) вартість грошей як капіталу.

Гроші як капітал набувають своєї вартості на ринку грошей під впливом співвідношення попиту і пропозиції. Тут вартість грошей виступає у

формі відсотка.

Вартість самих грошей формується у сфері їх обігу. Тут гроші обмі-

нюються на реальні блага і їх вартість набуває купівельної спроможності.

Мінова вартість повноцінних грошей формується під впливом ряду

об'єктивних факторів, набуває відносної самостійності і певний час може

відхилятися від їх реальної вартості. Купівельна спроможність цих грошей

певний час залишається незмінною після зміни вартості золота як товару.

Мінова вартість золота як грошей, що перебували в обігу, не могла

повністю відірватися від реальної вартості золота як товару. Цьому заважала

дія закону вартості у сфері виробництва і обміну золота. Якщо мінова

вартість, тобто купівельна спроможність монети, знижувалася порівняно з

реальною, то підприємства з гіршими умовами видобутку золота закривали-

ся. В результаті реальна вартість золота знижувалася до рівня мінової.

Якщо реальна вартість повноцінних грошей знижувалася порівняно з

міновою, то в кінцевому підсумку підривалася довіра до таких грошей Це

зумовлювало виникнення розладу грошового обігу і цін. Держава змушена

була або перекарбувати монету, щоб підвищити її реальну вартість до

мінової, або відмовитися від золотомонетного обігу.

Вартість повноцінних грошей визначається їх купівельною спроможні-

стю, тобто опосередкованим шляхом порівнювання з вартістю товарів та

послуг, які можна на них купити.

Маса грошових знаків, що вступає у сферу обігу, у кожному циклі

відтворюється, не є випадковою величиною. Вона зумовлена сукупною

міновою вартістю товарів, які реалізовані у попередньому циклі і вийшли у

сферу споживання. Грошові знаки, що залишилися в обігу, продовжують

представляти вартість раніше проданої товарної маси. Це проявляється в

тому, що кожний власник грошей розглядає отримані в результаті обміну

гроші як конкретну реальну вартість. Тому він готовий платити за потрібний

товар не будь-яку їх суму грошей, а лише ту, яка забезпечить йому

привласнення еквівалентної вартості. Якщо в черговому циклі обміну товарів

виявиться менше, ніж було в попередньому, або в обігу перебуватиме зайва

маса грошових знаків при тій самій масі товарів, то між грошовою і

товарною масами складеться нове співвідношення. В ньому попит буде

перевищувати пропозицію. Тепер продавці вимагатимуть плати більшої суми

грошей за конкретний товар, ніж у попередньому циклі. В результаті

грошова маса знецінюється порівняно з товарною. Тому ціни на товари

будуть зростати. Тепер складеться новий, знижений рівень мінової вартості

грошей, з якою вони перейдуть у наступний цикл відтворення.

Приклад. На 1 листопада в обігу перебувало 50,0 млрд. одиниць товару,

що відповідало 100,0 млрд. грн. Тобто середня ціна однієї товарної одиниці

становила 2 грн. ![]() На 1 грудня цього ж року в обігу перебуло 40,0 млрд.

На 1 грудня цього ж року в обігу перебуло 40,0 млрд.

одиниць товару, а грошова маса залишилася попередньою, тобто 100,0 млрд.

грн. Тепер середня ціна одиниці товарної маси становитиме 2,5 грн ![]()

Маса товарів, які можна купити за грошову одиницю, визначається

рівнем їх цін. Чим вищі ціни, тим менше товарів можна купити за грошову

одиницю. І навпаки. Чим нижчий рівень цін, тим більше товарів можна

купити за грошову одиницю. Отже, між вартістю грошей, тобто їх

купівельною спроможністю, та рівнем цін на товари існує обернена

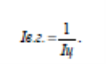

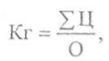

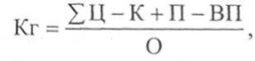

залежність. Зміну вартості грошей за певний період можна визначити за

такою формулою:

де Ів.г. — зміна вартості грошей; Іц — індекс попереднього рівня цін.

Із наведеного прикладу видно, що індекс цін становитиме 1,25 ![]() а зміна вартості грошей — 0,8

а зміна вартості грошей — 0,8 ![]() Тобто вартість грошей знизилася на 0,2

Тобто вартість грошей знизилася на 0,2

або на 20%.

Показник зміни вартості грошей — важливий економічний показник.

Він відчутно впливає на всі сфери економічного життя суспільства.

Зниження вартості грошей трактується економічним терміном “інфляція”, а підвищення чи збільшення вартості грошей — “дефляція”.

1.5. Функції грошей

Функції грошей — це процес обслуговування руху вартості у суспіль-

ному відтворенні.

Питання про функції грошей вважається одним з найбільш дискусійних

у теорії грошей. Розбіжності стосуються не лише трактування окремих

функцій, але і їх кількості. Дискусії ведуться між представниками різних

теоретичних напрямів і всередині кожного з них. Так, більшість представни-

ків марксистської теорії грошей визнає такі їх п'ять функцій: міри вартості,

засобу обігу, засобу платежу, засобу нагромадження вартості, світових

грошей. Водночас виявляються розбіжності щодо трактування кожної з них.

Досить помітні розбіжності у трактуванні функцій грошей серед пред-

ставників немарксистської теорії. Більшість з них визнає лише три функції:

засобу обігу, засобу збереження вартості, одиниці рахунку.

Зосередимо свою увагу на п'яти функціях, які виконують гроші.

У функції грошей, як міри вартості, гроші забезпечують вираження і

вимірювання вартості товарів у формі ціни. Вираження і вимірювання

вартості товарів не може відбуватися іншим способом як порівнюванням її з

товаром, що служить загальним еквівалентом. Лише через кількісне

визначення в одиницях товару — еквівалента відбувається вимірювання

вартості товарів.

Грошова одиниця, що застосовується для вимірювання та порівнюван-

ня вартості різних товарів і послуг, являє собою міру вартості. На основі міри

вартості встановлюються ціни на товари і послуги. Для порівнювання цін

різних товарів необхідно виражати їх вартість в однакових одиницях, тобто

звести їх до одного масштабу.

В умовах золотомонетного стандарту масштаб цін — це кількість металу, що була прийнята в певній країні за грошову одиницю і служила

засобом для вимірювання цін всіх товарів. В умовах демонетизації золота і

запровадження нерозмінних грошових знаків на золото масштаб цін — це

рахункова одиниця, яка відображає вартість товарної маси в грошах.

З масштабом цін безпосередньо пов'язані такі поняття, як девальвація і

ревальвація.

Девальвація — це офіційне зниження курсу грошової одиниці.

Ревальвація — це збільшення курсу грошової одиниці щодо валют

інших країн.

Визнання того, що всі сучасні форми грошей служать носіями мінових

вартостей, дає можливість встановити реальну схему виконання такими

грошима функції міри вартості. Усі звичайні товари надходять до сфери

обігу. Тут вони “шукають” собі грошовий еквівалент, який представлений

готовністю суб'єктів ринку купити відповідні товари. У зіткненні сторін:

бажання продати і готовності купити — в кінцевому підсумку визначається

мінова вартість товару у формі ринкової ціни. Вона виражає суму грошових

коштів, якою товар оцінюється на ринку та яка задовольняє обох суб'єктів

операції. До цього зводиться економічний зміст вираження вартості у формі

ринкової ціни за допомогою грошей.

Масштаб цін, як інструмент виміру грошової оцінки, функціонує не

відокремлено від визначення вартості товарів, а одночасно з ним, як єдиний

вимірювальний процес. Це зумовлено тим, що еквівалентна вартість товару

виражається в грошових одиницях. Тому функція грошей, як міри вартості,

включає процес вимірювання за масштабом цін. Рівень цін на товари лише

відображає вартість товару і масштаб цін.

Функцію міри вартості гроші виконують уявно. Адже виробник напе-

ред, до появи товару на ринку, визначає ціну, за якою йому вигідно продати

цей товар. Але й при зустрічі з покупцем на ринку, де остаточно вирішується

ціна товару, наявність грошей у будь-якій формі (золоті монети, чеки,

банкноти тощо) необов'язкова. Реалізація взагалі може відбутися в борг, під

майбутню оплату грошей. Але ціна визначається в момент операції купівлі —

продажу.

Гроші, як міра вартості, використовуються, як рахункові одиниці, з

метою надання кількісного виразу всім економічним процесам. Так, за

допомогою рахункових грошей у формі ціни господарські суб'єкти можуть

наперед визначити свої витрати на виробництво продукції, доходи від

реалізації і величину прибутку. Без цього неможливо виробити правильну

стратегію і тактику фінансово-господарської діяльності.

Функція засобу обігу виражає дію, в якій гроші виступають посередни-

ком в обміні товарів і забезпечують їх обіг. Гроші у цій функції відіграють

роль посередника між продавцем і покупцем.

Обмін товарів за допомогою грошей у цій функції здійснюється за

схемою:

Т — Г — Т.

Участь грошей в обміні товарів зумовлює розпад акту обміну на два

самостійних акти:

а) продаж товару: Т — Г;

б) купівля товару: Г — Т .

Ці акти можуть відокремлюватися і у просторі, і в часі.

Розрив товарного обміну на два самостійних акти завдяки грошам

відіграє важливу позитивну роль в розвитку обміну й економіки загалом за

таких обставин:

а) суб'єкти обміну можуть затримувати гроші з метою нагромадження

вартості в її абсолютній формі. Це розширює мету виробництва, виводить їх

за межі простого товарного обміну;

б) розширюються межі простого натурального обміну. Власник товару

може реалізувати його не тому суб'єкту ринку, що має необхідний йому

товар для обміну, а тому, хто має потребу в його товарі. За отримані грошові

кошти він може вільно вибрати необхідний йому товар;

в) власник грошей може перенести купівлю іншого товару на пізнішій

час або на інший ринок, чи взагалі використати грошові кошти за іншим

призначенням.

Основою функціонування грошей, як засобу обігу, є рух товарів. Роль

грошей у цій функції тимчасова. Виконавши функцію обміну, гроші

переходять від одного суб'єкта до іншого. Самі гроші залишаються в обігу, а

товари після обміну виходять з нього.

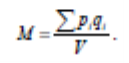

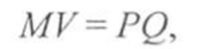

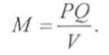

Для виконання функції засобу обігу необхідні реальні і сталі гроші. В

обігу завжди перебуває певна маса грошей, якій протистоять товарні маси,

що підлягають реалізації.

Тобто

![]() (1.2)

(1.2)

де М — кількість грошей в обігу;

рі — ціна товару;

qі — кількість і-го товару.

Кількість грошей в обігу мала б дорівнювати величині рі · qі. За умови,

якщо кожна грошова одиниця використовується не один, а декілька разів (V)

в процесі обігу, то кількість грошей в обігу буде визначатися за такою

формулою:

(1.3)

(1.3)

Наприклад, обсяг валового внутрішнього продукту (ВВП) становив 170

млрд. грн. Середня швидкість обігу гривні (V) становила 6,12 разів. Кількість

грошей в обігу буде 27,8 млрд. грн. (170,0 : 6,12).

Кількість грошей, необхідних для забезпечення обігу, прямо пропор-

ційна сумі цін на товари і послуги, що реалізуються, і обернено пропорційна

швидкості обігу грошей.

Гроші як засіб платежу. У цій функції гроші обслуговують погашення

різноманітних боргових зобов'язань між суб'єктами економічних відносин в

процесі виконання фінансово-господарської діяльності.

Історично функція грошей, як засобу платежу, випливає з товарообігу.

її поява була зумовлена продажем товарів у кредит. Оскільки при цьому

виникає борг, то його погашення відбувається у формі без еквівалентного

руху грошових коштів. У функції засобу платежу виступають інші гроші,

відмінні від засобу обігу. їх відмінність зумовлена фактором часу, який

відділяє реалізацію товару в борг від здійснення платежу в рахунок

погашення заборгованості. За час між отриманням товару і його оплатою

можуть змінитися вартість і форма грошей, боржник, кредитор тощо. Тому

вартість платежу не завжди еквівалентна вартості товарів, реалізованих в

борг, або вартості грошей, що були надані в борг.

У розвинутій економіці гроші, як засіб платежу, обслуговують більшу

частину всього економічного обігу. Тому сфера їх застосування досить

широка і охоплює такі грошові операції:

а) платежі між суб'єктами господарювання за взаємними борговими

зобов'язаннями за товари і послуги;

б) платежі суб'єктів господарювання своїм працівникам, ще пов'язані з

оплатою праці;

в) платежі юридичним і фізичним особам у централізовані бюджетні і

позабюджетні фонди, отримання грошей із цих фондів;

г) внески юридичними і фізичними особами своїх грошей у банки,

отримання ними грошових кредитів у банках і погашення їх у встановлені

терміни;

д) різноманітні платежі, пов'язані зі страхуванням діяльності та майна

юридичних і фізичних осіб;

е) інші платежі, тобто адміністративно-судові виплати спадщини,

дарування тощо.

Гроші, як засіб платежу, відрізняються від грошей, як засобу обігу,

тим, що вони лише завершують акт купівлі-продажу. Вони не виступають

посередником при купівлі-продажу. Цю функцію можуть виконувати лише

реальні гроші. Роль грошей у функції засобу платежу проявляється в тому,

що вони 1) допомагають здійснювати контроль за правильністю кругообігу

виробничих фондів; 2) забезпечують безперервність процесу виробництва

продукції; 3) сприяють здійсненню контролю за своєчасністю розрахунків в

економіці.

Гроші як засіб нагромадження. У цій функції гроші обслуговують

нагромадження вартості в процесі фінансово-господарської діяльності

юридичних і фізичних осіб. Виникнення цієї функції грошей стало можливим

тоді, коли товаровиробник виявився здатним частину виручки від реалізації

товарів у грошовій формі не витрачати на придбання інших споживчих

вартостей, необхідних для виробничого чи особистого споживання, а

відкласти на майбутнє, тобто зберегти їх.

На початковому етапі нагромадження грошей своєю метою мало збе-

реження вартості. Для цього вартість уречевлювалася у дорогоцінних

металах. В такій формі нагромаджувалося абстрактне загальне багатство, що

називалося скарбом. Економічне призначення звичайного скарбу —

збереження нагромадженого багатства від крадіжок, пограбування і

знецінення його первісної вартості, а також створення страхового резерву

цінностей на випадок стихійного лиха, хвороби, збройних нападів тощо.

З розвитком товарного виробництва і грошових відносин урізноманіт-

нювалися цілі нагромадження скарбу. Прагнення заховати своє багатство

змінилося прагненням продемонструвати його у формі предметів розкоші.

Так виникла естетична форма скарбу. Поряд із збереженням вартості скарб

став задовольняти потреби в самовираженні та естетичному задоволенні.

Згодом сформувалася ще одна мета нагромадження скарбу — створен-

ня резерву платіжних засобів. Ця форма нагромадження скарбу мала на меті

відтворювальний характер і була зорієнтована на забезпечення зростання прибутку. Щоб наблизити таке майбутнє, власники скарбу у формі грошей

надають його в борг, розміщують в банках, купують цінні папери, які

приносять їм прибуток у формі відсотків, дивідендів тощо.

З розвитком функції нагромадження вартості послабла, а з часом і

зникла залежність функціонального призначення нагромадження грошей від

їх вартісної основи. Оскільки нагромадження втратило свою абстрактність

багатства, то зникла потреба зберігати гроші у формі запасу золота чи срібла.

Нову роль, яка передбачає конкретизацію мети і строків нагромадження

вартості, стали виконувати знаки грошей у формі паперових, кредитних та

електронних грошей.

Нові форми грошей справили позитивний вплив на розвиток самої

функції засобу нагромадження і грошових відносин загалом. Зокрема,

з'явилася можливість вивести обсяги нагромадження за межі обсягів

видобутку благородних металів. А можливості знецінення грошових знаків

підштовхують власників нагромадження швидше їх капіталізувати. Останнє

сприяє розвитку суспільного виробництва.

В сучасних умовах розвитку суспільства ще здійснюється нагромадження скарбів у формі дорогоцінних металів, золотих монет, предметів

розкоші (естетична форма скарбу) тощо. Великі золоті запаси зберігаються в

державних скарбницях, центральних банках, міжнародних валютно-

кредитних центрах і у приватних осіб. Наприкінці 80-х років XX ст. державні

запаси золота найбільш розвинутих країн з ринковою економікою становили

майже 30 тис. т., понад 30 тис. т. було у приватних осіб і понад 6,5 тис. т.

становили запаси міжнародних валютно-фінансових установ. Наявність

великих запасів золота викликає активні дискусії серед економістів щодо

його мети та взаємозв'язку з грошовим обігом.

Якщо виходити з того, що нагромадження золотого скарбу виконує

одну з функцій грошей, то виявиться, що одну з грошових функцій золото

все ще частково виконує. Тому його демонетизацію не можна вважати

абсолютно повною.

Економісти доводять, що нагромадження золота не пов'язане із функці-

єю грошей як засобу нагромадження. Зокрема:

а) державні золоті запаси називають звичайними стратегічними резер-

вами;

б) нагромадження золота трактується, як рух за історичною інерцією,

яку доцільно зупинити;

в) нагромадження золота у приватній власності пояснюється відставан-

ням розвитку сучасних цивілізованих економічних відносин в окремих

країнах;

г) нагромадження золотого скарбу намагаються довести їх грошовою

функцією.

Наведені оцінки фактичного нагромадження золота не дають перекон-

ливого пояснення причин необхідності людству тримати поза виробничим і

особистим споживанням величезної маси золотих запасів. Воно вступає у

протиріччя за умовами надзвичайної раціоналізації суспільного життя та

капіталізації вартості. Очевидно, тепер існує об'єктивна потреба нагромаджу-

вати вартість у формі скарбу на випадок економічних чи політичних

потрясінь, як це було і в минулі віки. Таке нагромадження залишається

функцією грошей як особливого товару.

Отже, сфера функціонування грошей, як засобу нагромадження вартос-

ті, зумовлена потребами розширеного відтворення і обігом капіталу, має

конкретну мету і є відносно короткостроковою. Це зумовлено тим, що тут

гроші виконують свою функцію у формі знаків вартості. Але та частина

функціонування грошей, де нагромадження відображає абсолютне багатство,

що виходить за межі суспільного відтворення, має форму скарбу й

обслуговується повноцінними грошима — золотом.

Формування нагромаджень та їх збереження пов'язано з доходами або

втратами. Якщо нагромадження зберігається у формі депозитних вкладів

(довгострокових чи короткострокових), то таке нагромадження має

продуктивний характер. Суспільство використовує такі нагромадження з

метою їх капіталізації, а їх власники отримують доход у формі відсотків.

Якщо нагромадження зберігаються у формі скарбу, тобто за межами процессу суспільного відтворення, то таке нагромадження зумовлене витратами зберігання. Величина витрат зберігання — це сума доходу, яку власник грошей не отримує внаслідок зберігання їх у ліквідній формі, тобто не вкладає фінансові активи.

Світові гроші. У цій функції гроші обслуговують рух вартості у міжна-

родному економічному обігу і забезпечують проведення взаємовідносин між

країнами. Світові гроші виконують такі функції:

— міжнародного платіжного засобу;

— міжнародного купівельного засобу;

— засобу перенесення багатства з однієї країни в іншу.

За своєю сутність світові гроші повторюють всі функції, що властиві

грошам на внутрішньому ринку. Це дало підстави взагалі не виділяти світові

гроші в окрему групу економічних відносин і не визначати їх функції. Але

якщо б усі національні гроші були вільно конвертовані, то потреба у

виділенні їх окремої функції відпала б.

Сучасний розвиток ринкових відносин у світі привів до виникнення

різноманітних міжнародних засобів здійснення розрахунків. Зокрема:

а) національні валюти економічно найсильніших країн світу: долар

США, англійський фунт стерлінгів, японська єна,

б) міжнародні грошові одиниці, що використовуються міжнародними

валютно-фінансовими організаціями: СПЗ (Спеціальні права запозичень) —

розрахункова одиниця МВФ (SDR)1.

Євро, запроваджена з 1 січня 1999 р. 11 європейськими країнами з

15-ти загальної їх кількості, що входили до Європейського Союзу. Євро

базується на німецькій марці — одній з найстабільніших світових валют.

1.6. Роль грошей у розвитку економіки

Рівень розвитку економіки вважається наслідком функціонування

грошей у суспільстві. Роль грошей визначається рівнем розвитку товарного

виробництва і відповідних суспільних відносин. Вона може бути реалізована

там, де для цього існують адекватні умови.

Найсприятливіші умови для реалізації ролі грошей у розширеному

відтворенні були створені за капіталізму, коли товар став загальною формою

продуктів виробництва. Економічні відносини в суспільстві були переведені

на еквівалентні (ринкові) умови. При капіталізмі робоча сила отримує

товарну форму і стає об'єктом купівлі-продажу за гроші.

Завдяки розширенню грошових відносин на всі фактори виробництва

(засоби праці, предмети праці і робочу силу) просте товарне виробництво

перетворилося у капіталістичне. Самі гроші отримали принципово нову

якість. Вони стали носієм капіталу, відкрили можливість кожному, хто має

вільні нагромадження грошей, легко і швидко їх капіталізувати. Мета

капіталістичного виробництва — одержання прибутку — отримала грошову

форму виразу. Це зняло будь-які обмеження розвитку виробництва, оскільки

нагромадження грошей у формі прибутку не має внутрішніх меж. їх можна

нагромаджувати нескінченно. Тому капіталістичні підприємства все

виробляють для продажу. На ринку розвивається конкуренція за отримання

більшої суми грошових доходів. Перемагає той, хто спроможний отримати

найкращі результати роботи і запропонувати їх покупцям. Тому гроші стають

рушійною силою науково-технічного прогресу, зростання продуктивності

праці, інтенсифікації виробництва, забезпечення високої якості продукції. Створюється могутня стимулююча сила розвитку виробництва.

Аналіз впливу грошей на розвиток капіталістичного виробництва дає

можливість виділити два аспекти їх ролі у розвитку економіки: якісний і

кількісний.

Якісні аспекти ролі грошей проявляються в тому, що їх наявність ство-

рює грошове середовище, в якому функціонують економічні процеси,

позитивно впливає на суспільне виробництва. Такий вплив проявляється за

наступних обставин:

а) розширюють фізичні межі обсягу виробництва за особистої потреби

виробників. Виробляти можна стільки, скільки вдасться продати;

б) замість натурального обміну відбувається реалізація виробленої

продукції за гроші. Це значно спрощує, прискорює і здешевлює доведення

товарів до споживачів;

в) завдяки грошам механізм ринку стає могутнім важелем економічно-

го прогресу. Конкуренція сприяє ефективності виробництва, стимулює

економіку виробництва, а також державного і особистого споживання.

Здатність грошей приносити своїм власникам додаткову вартість в

умовах ринку посилила їх стимулюючий вплив на економічну діяльність

кожного суб'єкта: виробника (працівника) та споживача продукції.

Кількісний аспект ролі грошей у розвитку економіки реалізується

шляхом зміни кількості грошей в обігу. Це дозволяє активно впливати на

економічні процеси, зокрема на діяльність виробників і споживачів та їх

поведінку на ринку. Змінюючи масу грошей в обігу, центральні банки, що

діють від імені урядів своїх країн, регулюють платоспроможний попит та

функціонування таких економічних важелів, як ціни, відсотки, валютний

курс, курс цінних паперів тощо. Цим забезпечується вплив на такі економічні

процеси, як інвестиції, зростання виробництва, рівень зайнятості, розвиток

експорту й імпорту з їх збалансованість тощо.

Досить помітна роль грошей в розвитку економіки України. Українська

валюта (гривня) перетворилася у загальний еквівалент. Кожен, хто має гроші,

може вільно купити будь-який товар на ринку. Це підвищило зацікавленість

більше заробляти грошей і економніше їх витрачати. Гроші можна легко

капіталізувати, вклавши їх у цінні папери та банківські депозити.

На сучасному етапі розвитку економіки України ціни на товари та курс

української гривні помітно стабілізувалися. Водночас такі зрушення не дають

відчутних результатів у розвитку суспільного виробництва. Це зумовлено

недостатньою послідовністю переведення економіки на ринкові умови,

надмірне адміністративне втручання державного апарату в економічну

діяльність суб'єктів господарювання, слабкістю грошового механізму,

зокрема банківської системи. Економічні суб'єкти недостатньо результативно

реагують на стимулюючі імпульси, що надходять з боку грошей. Тому

нерідко віддаються переваги натуральному обміну, “тіньовим” методам

господарювання, переведенню вільного грошового капіталу за кордон,

конвертації заощаджень в іноземну валюту. Такі процеси негативно

впливають на ринкові перетворення та недостатньо стимулюють позитивний

вплив грошей на розвиток економіки України.

З метою посилення ролі грошей у розвитку економіки України доцільно:

а) здійснити максимальне переведення всіх сфер економічних відносин

на ринкові умови. Грошова форма має опосередковувати всі процеси

розширеного відтворення, забезпечувати обмін на еквівалентній основі;

б) стратегічною метою економічної політики має стати переважне

забезпечення інтересів господарських суб'єктів;

в) продовжувати оздоровлення грошового обігу шляхом утримування

сталої вартості національної грошової одиниці — гривні.

Подальший розвиток ринкової економіки України, оздоровлення фі-

нансів і національної грошової одиниці приведуть до послаблення кризових

явищ в економіці. Одночасно зростатиме і роль грошей в економічній

діяльності суб'єктів господарювання і держави в цілому.

Тема 2. ГРОШОВИЙ ОБІГ І ГРОШОВА МАСА

Реалізація суті і функцій грошей здійснюється в процесі "їх постійного руху. В найбільш узагальненому визначенні цей рух грошей називають грошовим обігом.

Грошовий обіг здійснюється між усіма суб’єктами ринкової економіки і в цілому обслуговує реальний рух товарів та послуг. Але сфера грошового обігу є відносно самостійною, тому в загальному обороті матеріальних благ, послуг і грошей рух грошей виступає як такий, що не пов’язаний з рухом реальних благ. Отже грошовий обіг — це складне і структуроване явище. У ньому як певні складові частини виділяють грошові потоки, що обслуговують як рух реальних благ, так і функціонування фінансово-кредитних відносин. Усі ці грошові потоки входять у єдину систему грошового обігу, тісно взаємопов’язані між собою, і порушення, які можуть виникнути в тому чи іншому грошовому потоці, як правило, відбиваються на інших потоках. Це гостро ставить проблему збалансованості грошових потоків, яку слід розглядати як з погляду оптимізації самої сфери грошового обігу, так і з погляду зв’язку грошового обігу з тими постійними змінами, що мають місце у суспільному виробництві.

Проблема грошового обігу тісно пов’язана зі структурою самої грошової маси. Вона неоднорідна і в міру вдосконалення товарно-грошових відносин постійно ускладнюється за рахунок тих нових фінансових інструментів, які з’являються в процесі розвитку грошового обігу. Визначення структурних елементів грошової маси та їх особливостей дає змогу точніше з’ясувати питання про кількість грошей, необхідних для обігу.

Грошовий обіг постійно змінюється як в загальних особливостях своєї організації, так і у своїх масштабах. Зростання виробництва й інші чинники безпосередньо впливають на загальну масу грошей, потребуючи її постійного поповнення. Цей механізм неоднозначний, характеризується великою складністю і вимагає вдосконалення самого процесу поповнення грошей в обігу.

2.1. Грошовий обіг і його структура

У попередній темі розглянуто, як у процесі свого розвитку гроші пройшли великий еволюційний шлях від примітивної форми у вигляді випадкового товару до блискучої форми грошей з благородних металів, а згодом і до паперових грошей. Поряд з розвитком самих грошей відбувався процес удосконалення й самого руху грошей, тобто їх обігу. Якщо спочатку рух товару і рух грошей були єдиним нерозривним актом, то згодом ці процеси дещо відокремлюються один від одного. З одного боку, має місце рух товарів, а з іншого — рух грошей. Сфера виробництва і сфера грошового обігу набувають певної незалежності і кожна з них має свою власну логіку і свої закономірності розвитку.

Проте кінцевим призначенням грошової сфери є обслуговування товарного обігу, тому певна відокремленість цих сфер є лише однією стороною. Другою стороною виступає їх нерозривна єдність, їх тісний взаємозв’язок, без якого неможливе функціонування сучасної ринкової економіки. Ця єдність виробничої і грошової сфери стає дедалі тіснішою, а їх взаємодія, в якій вона реалізується, поступово ускладнюється. При цьому взаємозв’язок між сферами здійснюється постійно, бо постійним є процес суспільного відтворення. Отже, рух грошової маси, що обслуговує суспільне виробництво, є безперервним.

Безперервний рух грошей, що відбувається у суспільному виробництві, називають грошовим обігом. Він здійснюється між усіма суб’єктами виробництва. До них належать домашні господарства, підприємства, фірми, установи, населення і держава в особі своїх організаційних структур. Особливе місце за своїм значенням і за роллю в організації грошового обігу мають фінансові посередники. Це банки, небанківські кредитні установи й інші посередники, головною функцією яких виступає акумуляція тимчасово вільних коштів, які є в суспільстві, і надання їх у тимчасове користування тим, хто має в них потребу, на умовах платності, терміновості і повернення. Від рівня розвитку цього суб’єкта грошового обороту багато в чому залежить не тільки безперервність руху грошей, а й динамізм і рівень розвитку самого суспільного виробництва. Жоден суб’єкт ринкової економіки не спроможний реалізувати свої завдання і досягти мети без використання грошей, тобто поза грошовим обігом.

Грошовий обіг, як правило, розглядають на двох рівнях: на мікрорівні і на макрорівні. На мікрорівні гроші обслуговують домашні господарства й фірми, і виступають у процесі свого руху або як гроші, або як капітал. У тому випадку, коли гроші витрачаються населенням на задоволення своїх потреб, гроші функціонують як гроші, переважно у функції засобу обігу і платежу. Коли ж гроші витрачаються з метою їх збільшення, то вони функціонують як капітал.

У процесі свого руху на мікрорівні гроші мають певні особливості. Ось найбільш суттєві з них:

—На мікрорівні з точки зору суб’єкта грошового обігу гроші виступають як багатство. В умовах металевого грошового обігу це багатство є реальним, бо наявність грошей — це наявність певної маси вартості у високоліквідній формі. У сучасній ринковій економіці гроші мають кредитну природу, а значить не мають власної вартості. Тому гроші як гроші, або гроші як капітал і на цьому рівні не є багатством у повному розумінні цього слова. Якщо ж гроші розглядати як функцію, то на цьому рівні вони є багатством, бо відображаючи у своїй нетоварній формі виробничі відносини між людьми, вони здатні перетворюватись як у будь-які матеріальні блага, так і в будь-які елементи продуктивного капіталу. Отже, на мікрорівні гроші, з одного боку, не є багатством, а з іншого — вони — багатство. Наявність цього протиріччя і його гострота виявляються тоді, коли в системі суспільних відносин настає криза. Кризові явища в суспільстві тією чи іншою мірою відзеркалюються в елементах матеріального виробництва і перш за все у грошових. Найбільше своє вираження криза грошових елементів знаходить в інфляції. У період інфляції в грошах зменшується втілення багатства, яке вони представляють в дещо віртуальній формі. За певних умов воно взагалі може зникнути і призвести до суттєвих катаклізмів у суспільному виробництві. Тому стабілізація всієї системи ринкових відносин є неодмінною передумовою того, що це протиріччя залишиться потенційним, або ж не набуде загрозливих масштабів для суспільства. Найбільш чітким показником сталості всієї сукупності відносин у суспільстві є сталість грошової одиниці країни.

Рух грошей на мікрорівні має дві форми: рух капіталу і рух доходу. У першому випадку гроші є знаряддям для збільшення вартості. Цей рух частини грошової маси надзвичайно важливий як з погляду власника (індивідуального чи колективного) капіталу, так і з погляду суспільства. З огляду на позицію підприємця, рух грошей є основою для збільшення його капіталу, для отримання додаткової вартості. Чим більш організованим і вільним буде рух грошей, тим більше можливостей для самозростання вартості, адже капітал може функціонувати як капітал тільки в русі. Що ж стосується всього суспільства, то чим організованішим і ефективнішим буде рух грошей як капіталу на мікрорівні, тим більшою буде сукупність матеріальних благ, які й уособлюють урешті-решт багатство суспільства.

З іншого боку, гроші функціонують як гроші. Ця форма їх руху забезпечує оборот тієї маси товарів і послуг, що призначені для задоволення потреб людини. Значення цієї форми руху грошей важко переоцінити, адже загальний характер товарного виробництва робить практично неможливим задоволення потреб людини без грошей. З розвитком суспільного виробництва цю місію грошей реалізують усе складніші й досконаліші фінансові інструменти.

У процесі руху грошей, що використовуються як засіб платежу чи обігу, виникає можливість їх перетворення із просто грошей у гроші-капітал. Це має місце тоді, коли ці кошти акумулюються фінансовими посередниками і використовуються для надання кредиту. Отже, чим більше розвинена і розгалужена мережа фінансових посередників, тим у суспільства більше можливостей для їх використання з метою розширення виробництва.

— Особливістю грошового обігу на мікрорівні є й те, що джерело грошей, необхідних як для виробничого, так і для особистого споживання, безпосередньо пов’язано із самим суб’єктом господарювання, який виробляє товари, або надає послуги, та власником робочої сили, який продає її на ринку ресурсів. Реалізація цих товарів і є для їх власників основним джерелом надходження грошей. Що ж до додаткової потреби, то вона покривається або за рахунок власних накопичень, або за рахунок запозичень на грошовому ринку. При цьому помітна зміна попиту на гроші з боку суб’єкта господарювання або з боку населення приводить до зростання, або навпаки до зменшення відсотка, що, у свою чергу, впливає на пропозицію грошей у сфері позичкового капіталу.

На відміну від обороту грошей на рівні підприємства, тобто на мікрорівні, рух грошей на рівні всього суспільства (на макрорівні) відрізняється, передусім, такими особливостями:

—Гроші на цьому рівні не виступають як багатство. Раніше, коли в обігу були повноцінні гроші, вони ще являли собою матеріалізацію багатства взагалі. У сучасних умовах вони лише знаки, що не мають власної вартості і тому не є багатством як таким. Від збільшення маси грошей сукупне багатство суспільства не зростає.

—На відміну від руху грошей на рівні окремого суб’єкта господарювання, або населення, де вони виступають або у формі капіталу, або у формі грошей як таких, на макрорівні гроші функціонують лише як гроші. Вони забезпечують рух товарів в усьому суспільному виробництві і поєднують усі його фази. За допомогою грошей здійснюється розподіл і перерозподіл виробленого продукту.

—На макрорівні завжди існує певна, дана на кожний конкретний період часу, рівновага між грошовою масою і виробленими в суспільстві товарами й послугами. З розвитком виробництва ця рівновага порушується і це передусім пов’язано зі збільшенням масштабів виробленого продукту. Внаслідок цього виникає додаткова потреба у грошах. Певною мірою вона може задовольнятись за рахунок перерозподілу грошової маси з однієї сфери в іншу, та за рахунок того запасу еластичності, що має кожна валюта. Останнє забезпечується здійсненням центральним банком певної політики, яка найчастіше включає маневр наявними резервами, зміну швидкості обігу грошей тощо. Але можливості грошової сфери в цьому відношенні обмежені і коли вони вичерпані, тоді збільшення грошової маси на рівні всього суспільства здійснюється центральним банком за рахунок додаткової емісії грошей. Чим вище еластичність грошової маси, чим більш виваженою є політика державного емісійного центру, тим менше виникає протиріч і перешкод на шляху розвитку суспільного виробництва.

Грошові обороти на мікро- і на макрорівні тісно пов’язані між собою і залежать один від одного. Та вирішальним, з огляду на можливості глобального впливу на реальні економічні процеси та явища, є зміни у грошовій масі і в організації її обороту на макрорівні. Саме на цьому базується монетаризм як політика впливу на суспільне виробництво через зміни у сфері обігу грошей.

У процесі свого обороту гроші обслуговують усі фази суспільного виробництва і всі ринки. На фазі виробництва рух грошей забезпечує розподіл ресурсів і поєднанням робочої сили й засобів виробництва, унаслідок чого відбувається процес виробництва товарів та послуг.

Особливо важливу роль грошовий обіг відіграє на фазі обміну. Саме тут відбувається еквівалентний рух товарів, і гроші стають важливою ланкою обміну товарів та послуг. За суттю — це обмін товарних еквівалентів, а за формою — це обмін товару на грошовий еквівалент. Оскільки гроші в сучасному їх вигляді не мають власної вартості, а грошова сфера є відносно самостійною сферою суспільного відтворення, то будь-які зміни в самому грошовому еквіваленті відбиваються на самому обміні, посилюючи, або навпаки, послаблюючи обмін і його ефективність.

Вироблений національний дохід підлягає, як відомо, розподілу й перерозподілу. На цих фазах суспільного виробництва гроші є засобом як еквівалентного, так і безеквівалентного (у разі відчуження частини виробленого продукту через податки) руху товарів та послуг. У процесі обігу грошей на фазі розподілу формуються й набувають спочатку грошової форми ті матеріальні блага, які акумулює держава для забезпечення розширеного відтворення, структурних змін у народному господарстві, розв’язання соціальних проблем суспільства.

Заключна фаза суспільного виробництва— споживання. В умовах ринку воно здійснюється практично повністю за допомогою грошей. Саме тому їх рух на цій фазі є невід’ємною основою організації споживання, а також дійовим важелем досягнення оптимального співвідношення між виробництвом і споживанням.

В Україні процес формування ринкових умов і перехідний характер економіки наклали свій відбиток на загальну організацію грошового обігу. На мікрорівні рух грошей як капіталу тільки-но розпочався. Суттєвою перепоною на цьому етапі розвитку грошового обороту стає ще слабкий рівень організації банківської системи. Активна акумуляція тимчасово вільних коштів і використання їх як капіталу стримується не тільки рівнем доходів населення, але й недостатньою стабільністю банківської системи, і як наслідок, і певною недовірою населення до цих фінансових посередників.

Важливою проблемою організації грошового обігу на макро- рівні є той факт, що в державі протягом уже більше десяти років її незалежного існування має місце таке явище, як заборгованість по заробітній платі. Сягаючи величезного розміру (у 1999 році заборгованість дорівнювала 6,7 млрд. грн.), вона стримує рух товарів та послуг. І хоча з 2000 р. з початком певного піднесення в економіці загальна заборгованість по заробітній платі стала суттєво зменшуватись, вона ще залишається значною, а це помітно гальмує процес суспільного відтворення. Означена проблема посилюється низьким рівнем заробітної плати в основних галузях народного господарства і повільними темпами вирішення цієї проблеми. Так, середня заробітна плата в нашій державі в 2004 р. склала усього 590 грн.

На макрорівні грошовий обіг в Україні характеризується також недостатньо високим рівнем організації впливу держави на економічні процеси через грошову сферу. Це пояснюється як недосконалістю правового поля, у межах якого здійснюється рух грошей, так і незавершеністю ринкових перетворень. Не останню роль щодо цього відіграє й відсутність досвіду в організації державного регулювання саме в умовах ринкової економіки з урахуванням тих особливостей, які притаманні економіці України.

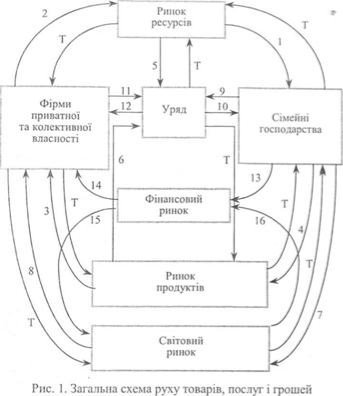

2.2. Загальна схема грошового обігу і грошові потоки

Грошовий обіг здійснюється між певними суб’єктами ринку і складається з певних грошових потоків.Грошовий потік — це рух грошей, який має певний напрямок, пов’язаний з обслуговуванням руху відповідного потоку товарів та послуг і характеризується певними особливостями. Загальна схема руху товарів і грошей може бути подана за допомогою моделі кругообігу продуктів і доходів (рис. 1).

Власниками практично всіх ресурсів (при певному припущенні) у ринковій економіці є сімейні господарства. Саме їм належать трудові ресурси, земля, засоби виробництва тощо. З цим товаром вони й виходять на ринок ресурсів, де й продають свою робочу силу, землю, засоби виробництва, або здають матеріальні ресурси в оренду. Як оплату за свої ресурси вони отримують гроші у вигляді заробітної плати, дивідендів, виторгу від продажу засобів виробництва, гонорарів тощо. Рух цієї сукупності доходів утворює перший грошовий потік, що є частиною руху національного доходу країни і відображає останній у фазі його розподілу (тобто до перерозподілу).

На ринок ресурсів як головні покупці виходять фірми, яким для організації виробництва необхідно отримати ресурси. За отримані ресурси фірми сплачують грошовий еквівалент, який можна визначити як потік 2. Він забезпечує безперервність надходження у сферу виробництва виробничих ресурсів, а відтак, і безперервність виготовлення продукції.

Виготовлена фірмами продукція надходить на ринок продуктів, що викликає до життя потік грошей із цього ринку на фірми, формуючи їх загальну виручку від продажу (потік 3).

На ринок продуктів з частиною своїх доходів виходять сімейні господарства. Вони формують ще один грошовий потік (потік 4), який дозволяє населенню задовольнити свої потреби в предметах споживання і послугах.

Ринкова економіка, як відомо, базується на існуванні як приватної та колективної, так і державної форми власності. У сучасних умовах держава виступає не тільки власником значних матеріальних ресурсів, але й прямим учасником суспільного виробництва. Це означає, що держава виходить на ринок ресурсів, пропонуючи ту частину ресурсів, яку вона за даних умов планує реалізувати. Продаж цих ресурсів формує грошовий потік (потік 5), який іде з ринку ресурсів і надходить до держави. Маючи своє виробництво, держава виходить також і на ринок товарів, пропонуючи продукцію державних підприємств. Це формує ще один грошовий потік (потік 6).

У сучасних умовах жодна країна не може існувати ізольовано. Різними формами економічного співробітництва її економіка пов’язана з економікою інших країн. Ці взаємозв’язки реалізуються переважно у формі міжнародної торгівлі, що здійснюється на світовому ринку. На цей ринок виходять сімейні господарства, імпортуючи необхідні їм товари і формуючи новий грошовий потік (потік 7), який через процес конвертації виходить за межі держави. Разом з тим на світовий ринок виходять також фірми, що експортують вироблену продукцію, або надають послуги. У зв’язку з цим виникає ще один грошовий потік (потік 8).

Усі розглянуті грошові потоки характеризуються тим, що вони обслуговують рух реальних товарів. Тут має місце обмін еквівалентів і тому товарна й грошова маса, яка відображає вартість усієї сукупності товарів та послуг, при даному масштабі цін збалансована з товарною масою. Ці потоки характеризують принаймні ще дві особливості. По-перше, в основі обміну лежить еквівалентність з тією лише різницею, що обмін на внутрішньому ринку здійснюється за вартістю, сформованою в даному суспільному виробництві. У той же час товари та послуги, які експортуються або імпортуються зі світового ринку обмінюються за інтернаціональною вартістю, формування якої має свої певні особливості відносно національної вартості товарів. По-друге, грошові потоки, пов’язані з експортом та імпортом, можуть бути незбалансованими (від’ємне або позитивне сальдо зовнішньоторговельного обороту) і тоді це певним чином впливатиме на рух грошей на внутрішньому ринку країни.

Окрім розглянутих потоків, ще є рух грошей, не пов’язаний з рухом реальних благ. Це так звані потоки фінансово-кредитної групи. Вони охоплюють грошові потоки у вигляді руху грошей, пов’язаних з виплатою податків. На цій основі формується потік грошей від сімейних господарств (потік 9) і потік від фірм (потік 11) до державного бюджету. Ці фінансово-кредитні потоки характеризуються безеквівалентністю, бо платник податку нічого не отримує натомість. Слід зауважити, що навіть у ринковій економіці все ж має місце і певний зворотний грошовий потік, який надходить з бюджету на підтримку сімейних господарств переважно у вигляді трансфертних платежів (потік 10), приватних і колективних підприємств та установ (потік 12). Але ці потоки нерівнозначні з потоками, які формуються на основі податкових платежів. Вони значно менші — це, по-перше; по друге, допомога держави фірмам, як правило, не набуває форми грошей, тому потік 12 існує скоріше як можливість, а не реальність. Виняток становлять хіба що випадки підтримки державою підприємств тих галузей, розвиток яких є пріоритетним. Так, скажімо, з 2001 р. держава бере на себе сплату значної частки відсотка по кредитах, які комерційні банки надають селянам на розвиток сільськогосподарського виробництва.

У системі організації грошового обігу важливу роль відіграє фінансовий ринок. Його загальна функція полягає в забезпеченні акумуляції тимчасово вільних коштів і їх надання в позику на тимчасове користування. Саме на цей ринок в основному направляються заощадження сімейних господарств, формуючи ще один фінансово-кредитний потік (потік 13). Водночас виробничий сектор, який для свого розвитку постійно потребує додаткових інвестицій, отримує позики на фінансовому ринку (потік 14). Ці потоки пов’язані з рухом грошей як товару, але специфічного. Гроші як товар не мають вартості, тому тут у цілому немає еквівалентного обміну, але є певна плата за тимчасове користування грошовим капіталом.

Дуже схожими на розглянуті потоки за своїм внутрішнім економічним змістом є грошові потоки, які складаються з руху капіталу, що надходить зі світового фінансового ринку на вітчизняний і навпаки (потоки 15 та 16). Цей рух міжнародного за характером капіталу найчастіше є спекулятивним, тобто таким, що керується у своєму русі поточною кон’юнктурою того чи іншого фінансового ринку. Тому в разі виникнення у країні якихось труднощів, наприклад, помітного спаду темпів виробництва, стійкого від’ємного сальдо платіжного балансу тощо починається відплив цього капіталу, що створює певні труднощі у функціонуванні фінансового ринку, а часто й усієї економіки в цілому.

Грошовий обіг, як уже зазначалось, тісно пов’язаний з кругообігом товарів та послуг. Це ставить проблему підтримки постійної рівноваги між суспільним виробництвом і грошовою сферою.

Її вирішення передусім пов’язано з балансуванням грошових потоків у самій цій сфері. Зупинимось на деяких найбільш загальних взаємозв’язках між окремими грошовими потоками.

За великої відкритості економіки досить часто порушення балансу в грошовій сфері пов’язується з перевищенням імпорту над експортом. У цьому разі частина грошової маси в розмірі чистого імпорту залишить внутрішній ринок і викличе недостатність платоспроможного попиту на внутрішньому ринку. Внаслідок цього в країні виникнуть труднощі з рухом національного продукту, оскільки частина національного доходу в його грошовій формі відволікатиметься на зовнішній ринок.

Досягнення необхідного балансу в такому разі можливе, по-перше, за рахунок додаткової кредитної емісії грошей, тобто за рахунок мобілізації грошей на фінансовому ринку. Цей шлях у довгостроковому періоді має певні негативні наслідки. З одного боку, це може стимулювати інфляційне зростання цін, а з іншого — може призвести до зростання вартості грошей на фінансовому ринку і тим самим зменшити стимули до інвестиційної діяльності. По-друге, досягнення балансу можливе за рахунок зовнішніх запозичень як у вигляді отримання прямої позики в іноземних банках, так і у вигляді розміщення на світовому фінансовому ринку своїх цінних паперів. Цей шлях більш прийнятний з погляду забезпечення відносно незмінних умов на внутрішньому ринку. Але його недоліком є формування зовнішнього боргу і виплата через відсоток у майбутньому частки свого національного продукту на користь країн-кредиторів.

Дещо інша ситуація складається в разі активного сальдо зовнішньоторговельного обороту. В цьому випадку на внутрішній ринок надійде додаткова грошова маса, яка може розбалансувати співвідношення попиту і пропозиції на внутрішньому ринку й викликати зростання цін унаслідок появи додаткової грошової маси. Щоб уникнути цієї негативної ситуації, найчастіше вдаються до таких заходів:

По-перше, можна спробувати стимулювати нагромадження грошей суб’єктами господарювання та населенням. Досягти зростання попиту на гроші можна тільки за наявності економічного зростання, стабільності правового поля держави і достатнього розвитку фінансового ринку та його інфраструктури. Цей шлях потребує значного часу.

По-друге, можна спрямувати частину грошового капіталу за кордон. Цей шлях балансування грошової маси досить ефективний і більш прийнятний саме в короткостроковому періоді. Але стійкий відплив валюти за кордон створює в перспективі не кращу інвестиційну ситуацію в державі і врешті-решт може призводити до зменшення динаміки економічного зростання.

Дуже важливим є балансування у сфері грошового обігу тих грошових потоків, що забезпечують процеси розподілу і використання національного доходу країни. Саме вони забезпечують баланс між національним доходом та виробленим і готовим для реалізації на внутрішньому ринку національним продуктом. Щодо цього найбільш важливим є балансування податкових надходжень (потоки 9 та 11) та потоку, пов’язаного з імпортом товарів та послуг з-за кордону (потік 7). Ці потоки в цілому призводять до зменшення попиту на внутрішньому ринку, а відтак, і до зменшення можливостей для реалізації виробленого національного продукту. Протилежними потоками щодо цього є надходження до бюджету за рахунок державних закупівель на ринку ресурсів (потік 6), витрат фірм на ринку продуктів на купівлю товарів для інвестиційних цілей (потік 2) і, нарешті, надходження грошей від експорту (потік 8). Ці три потоки забезпечують реалізацію виробленого національного продукту.

Між першою і другою групами грошових потоків мусить бути певна збалансованість, лише тоді забезпечуються найбільш сприятливі умови реалізації виробленого національного продукту. Але баланс між цими потоками може порушуватись, тому для їх балансування застосовуються різні методи.

У довгостроковому періоді на перші три грошових потоки можна впливати через проведення певної податкової політики і формування такої ситуації, за якої вітчизняний виробник перш за все буде зорієнтований на задоволення потреб вітчизняного споживача, що відносно зменшить грошовий потік, пов’язаний з імпортом. Що ж стосується потоків припливу, то тут у тривалій перспективі можна впливати на оптимізацію цих грошових потоків через створення сприятливого інвестиційного клімату в державі, забезпечення активної позиції держави на ринку продуктів передусім шляхом державної закупівлі товарів і, нарешті, через формування стабільних умов для здійснення експорту.

Балансування грошових потоків відпливу і припливу, а це, по суті, балансування між грошовою сферою, як вона представлена національним доходом, і виробленим для реалізації на внутрішньому ринку національним продуктом, з другого боку, в довгостроковому періоді не вичерпує всієї проблеми їх балансування. Певні диспропорції Між означеними грошовими потоками можуть мати місце і в короткостроковому періоді. Це вимагає їх балансування у режимі активного й ефективного впливу на ситуацію у грошовому обігу. Цей вплив найчастіше здійснюється центральним банком країни. Так, щоб зменшити витрати на імпорт і навпаки збільшити надходження від експорту (сигналом для таких дій часто стає поява від’ємного сальдо платіжного балансу), центральний банк може вжити заходів відносно курсу своєї валюти. Наприклад, для поліпшення ситуації і ліквідації, або зменшення від’ємного сальдо платіжного балансу, він може вдатись до валютної інтервенції, спрямованої на зниження курсу національної валюти стосовно інших валют. Це посилює експорт (через можливість зменшити ціну продукції, яка поставляється на експорт) і навпаки утруднює імпорт продукції. Наслідком цього буде певне балансування грошових потоків у вигляді надходжень від експорту і витрат, пов’язаних з імпортом. Проте це тільки загальний зв’язок і його позитивна реалізація залежить від дуже багатьох чинників. Скажімо, дієвість валютної інтервенції такого напрямку буде ефективною тільки тоді, коли експортні позиції держави досить сильні і вона може суттєво збільшити експорт своєї продукції, але в сучасних умовах такі дії не завжди можливі. Перепоною до їх уведення часто стає наявність глибокої міжнародної виробничої кооперації, що зводить нанівець наслідки зменшення курсу національної валюти, міжнародного антидемпінгового законодавства, політичні чинники тощо.

Розглянуті напрямки забезпечення балансування грошових потоків у цілому спрямовані на забезпечення певної рівноваги і, перш за все, між грошовим вираженням національного доходу й виробленим для реалізації національним продуктом. Проте балансування грошових потоків і всієї сфери грошового обігу в цілому повинно відзеркалювати і стратегічні цілі, що стоять перед державою. Формування такої стратегії особливо важливо для країн з перехідною економікою, де глобальним завданням є саме реформування економіки і здійснення значних змін в її організації. Серед цих країн, як відомо, й Україна, і для неї в цьому аспекті проблема балансування грошових потоків є особливо актуальною і значущою.

У цілому в стратегічному плані балансування грошових потоків з урахуванням того, що теоретичну основу регулювання ринкової економіки в переважній більшості країн складає монетаризм, має велике значення. При цьому можна виділити як кінцеву мету також балансування грошових потоків для досягнення високого рівня ефективності функціонування економіки і забезпечення на цій основі динамічного економічного зростання.

В Україні досягнення цієї стратегічної мети пов’язане з вирішенням цілої низки завдань. Для створення динамічної, соціально-орієнтованої й ефективної ринкової економіки необхідно, насамперед, здійснити структурну перебудову народного господарства, сформувати стабільний внутрішній ринок, на який би переважно й працював вітчизняний товаровиробник, і зменшити відкритість економіки до відповідних рівнів, щоб не мати такої глобальної залежності від кон’юнктури світового ринку, як сьогодні. Для вирішення цих завдань стратегічна політика у сфері балансування грошових потоків повинна передбачати такі напрямки: