Конспект виховної години «Основи фінансового планування та заощадження коштів»

Сценарій виховної години

для учнів 7 класу

«Основи фінансового планування та заощадження коштів»

Мета заходу: стимулювання обачної та свідомої поведінки учнів різних соціальних груп при веденні особистих фінансів і плануванні власного фінансового добробуту з раннього віку.

Методи та прийоми: відкритий діалог, тренінгові вправи.

Обладнання: технічні засоби для показу презентації, аркуші паперу, маркери, стікери, картки, аркуші формату А-4, кольорові олівці.

Орієнтовний час: 45 хв.

Після даного заняття учні знатимуть:

Після даного заняття учні знатимуть:

- основи особистого фінансового планування;

- правила постановки особистих фінансових цілей;

- правила та методи заощадження коштів;

Після даного заняття учні вмітимуть:

- ставити особисті фінансові цілі;

- розробляти фінансовий план для досягнення своїх фінансових цілей;

Слайд 1 (Привітання)

Слайд 2

ВПРАВА «Як ви уявляєте час?»

Мета: актуалізувати потребу молодих людей до цілісного ставлення до життєвого шляху та часу, мотивувати до пізнання себе.

Орієнтовний час: 5 хв.

Матеріали та обладнання: пісочні годинники , звичайні настінні годинники

Хід проведення

1 етап. Індивідуальне заняття.

Кожен уявляє час по-різному: циферблат годинника, пісочний годинник тощо. Пісок у нижній частині годинника – наше минуле, у верхній – наше майбутнє, а ті піщинки, що падають в даний момент – наше сучасне життя.

Намалюйте на аркушах ваше уявлення про годинник, позначте на ньому минуле, майбутнє, сучасне. (1 хвилина)

2 етап. Обговорення в загальній групі.

Що ви відчували, коли малювали годинник?

А коли позначали на ньому періоди свого життя?

Яку долю ви відвели майбутньому? Чому?

Чи легко уявити майбутнє без грошей?

Перегляд відео (коротка історія грошей)

Слайд 3

Напишіть на дошці слово «Бюджет» (слайд) Задайте дітям наступні питання:

Що означає це слово?

(Відповіді – якщо так – піднімаємо праву руку)

Чи доводилося Вам коли-небудь раніше складати бюджет?

Чи бачили Ви або чули від дорослих, як вони складають бюджет?

Чи були випадки, коли йдеш до магазину й бачиш багато речей, які хотілося купити, але на це не вистачає грошей?

Чи Ви та Ваші рідні обговорюють перед тим, як йти до магазину, що потрібно купити, що хочеться придбати та без чого можна обійтись?

Чи беруть Вас батьки з собою на закупи? Чи запитують вони, що Ви хочете купити і від чого варто утриматися?

Чи складають у Ваших родинах список покупок перед тим, як йти до магазину?

У чому полягає різниця між «спонтанними (імпульсивними, емоційними, незапланованими) покупками» та «запланованими (необхідними) покупками»? Чи можуть вони навести приклади з власного життя?

Як можна уникнути «спонтанних покупок»?

Які складнощі можуть виникнути при формуванні «списку покупок?»

Як Ви думаєте, складати бюджет важко?

«Бюджет – це перелік усіх прибутків та витрат. Неважливо, про який бюджет йдеться, ваш бюджет дня народження, сімейний бюджет на місяць чи бюджет держави на рік, він складається з двох частин, прибуткової та витратної.

Кожна родина планує свій бюджет на майбутнє. А наше життя складається з потреб і бажань. Потреби – основа нашого існування. Бажання з’являються у людини, щоб зробити життя більш зручним. Потреби і бажання є джерелом активності людини, причиною її цілеспрямованих дій.

Навчившись планувати бюджет, ми отримаємо можливість забезпечити як наші потреби, так і наші бажання. Чітке ведення обліку коштів родинного бюджету призводить до економії та придбання тих засобів, що є бажаними для родини.

Плануючи власний бюджет, родина має пам’ятати про бюджетне обмеження: витрати не повинні бути більшими за дохід.

Якщо Ви мрієте про новий смартфон, комп’ютер, модний одяг, попасти на концерт улюблених співаків, про поїздку за кордон, в Карпати або на море і ще про багато-багато які цікаві речі, то саме час почати заощаджувати гроші, щоб втілити УСІ свої МРІЇ в життя.

Якщо Ви мрієте про новий смартфон, комп’ютер, модний одяг, попасти на концерт улюблених співаків, про поїздку за кордон, в Карпати або на море і ще про багато-багато які цікаві речі, то саме час почати заощаджувати гроші, щоб втілити УСІ свої МРІЇ в життя.

![]() Потрібно почати з правильної організації всього процесу й визначення мети накопичення коштів.

Потрібно почати з правильної організації всього процесу й визначення мети накопичення коштів.

Запропонуйте учням відповісти на наступні запитання:

- Яка Ваша мета? Що Ви хочете купити / досягти?

- Коли Ви хочете досягти цієї мети?

- Скільки це буде коштувати та скільки всього потрібно заощадити коштів?

- Скільки грошей потрібно відкладати щомісяця?

-

Що потрібно зробити, щоб мати можливість заощаджувати таку суму грошей щомісяця?

Що потрібно зробити, щоб мати можливість заощаджувати таку суму грошей щомісяця?

- Які види витрат можна скоротити, або від витрачання грошей на які речі

можна відмовитися, щоб заощаджувати щомісяця потрібну суму?

- Запитайте в учнів, чи складно їм відповідати на ці питання?

Слайд 4

При заощадженні коштів необхідно ставити чіткі цілі та визначити, як їх покроково досягати.

При заощадженні коштів необхідно ставити чіткі цілі та визначити, як їх покроково досягати.

Експерти радять складати «власний фінансовий план», де описується все, що Ви хотіли б мати в майбутньому та як би Ви хотіли жити через декілька років, або, навіть, у старості.

![]() Після того, як особисті цілі будуть встановлені, потрібно визначити їх вартість: Скільки це Вам буде коштувати?

Після того, як особисті цілі будуть встановлені, потрібно визначити їх вартість: Скільки це Вам буде коштувати?

Види особистих фінансових цілей:

Короткострокові цілі (на найближчі 1-2 роки).

Середньострокові цілі (строк досягнення – від 2 до 10 років).

Довгострокові цілі (строк досягнення – понад 10 років).

Слайд 5

5 простих правил постановки особистих фінансових цілей:

5 простих правил постановки особистих фінансових цілей:

1. Ціль або мета накопичення коштів мають бути максимально конкретними. При визначенні цілей потрібно чітко уявляти результат.

Приклад: Придбати новий велосипед.

2. Цілі повинні бути вимірні, щоб можна було зрозуміти, що вони досягнуті.

Приклад: Новий велосипед фірми «Ardis», який коштує 3200 грн.

![]() 3. Цілі повинні бути досяжні – відповідати фінансовим можливостям, вподобанням та особливостям характеру людини.

3. Цілі повинні бути досяжні – відповідати фінансовим можливостям, вподобанням та особливостям характеру людини.

Приклад: Хочу мати новий велосипед, бо мені подобається їздити на велосипеді й у мене це гарно виходить.

4. Цілі повинні співвідноситися з іншими, більш загальними Вашими цілями, працювати на їх досягнення.

Приклад: Хочу мати новий велосипед, щоб регулярно тренуватися, займатися спортом та весело проводити час з друзями.

5. Цілі повинні бути чітко визначена у часі.

Приклад:

Приклад:

Хочу мати новий велосипед до початку наступного літа.

Отже, що потрібно для досягнення своїх фінансових цілей?

Заощадження – це частина грошових доходів, яку людина відкладає для задоволення якихось конкретних потреб у майбутньому – для досягнення своїх фінансових цілей.

Заощадження – це частина грошових доходів, яку людина відкладає для задоволення якихось конкретних потреб у майбутньому – для досягнення своїх фінансових цілей.

![]() Краще уникати простого – без будь-якої мети – накопичення грошей й радіти від думки, що у Вас багато грошей «під подушкою». Так можна стати жадібним і поступово перетворитися на скнару.

Краще уникати простого – без будь-якої мети – накопичення грошей й радіти від думки, що у Вас багато грошей «під подушкою». Так можна стати жадібним і поступово перетворитися на скнару.

Слайд 6

Правила заощадження коштів

-

Оберіть мету – для чого Ви будете заощаджувати гроші. Наявність мети стимулює відкладати кошти.

Оберіть мету – для чого Ви будете заощаджувати гроші. Наявність мети стимулює відкладати кошти.

- Визначте, яку суму грошей Вам потрібно заощадити, щоб досягти своєї мети.

- Не змінюйте розмір суми заощаджень.

- Робіть заощадження регулярно (наприклад, на початку або наприкінці кожного місяця).

-

Нікому не розказуйте, що Ви накопичуєте гроші. Адже завжди поруч Вас знайдуться люди, яким катастрофічно не вистачає грошей і вони будуть постійно просити Вас про позику.

Нікому не розказуйте, що Ви накопичуєте гроші. Адже завжди поруч Вас знайдуться люди, яким катастрофічно не вистачає грошей і вони будуть постійно просити Вас про позику.

- Не витрачайте гроші з накопиченої суми для фінансування поточних витрат.

- Зберігайте гроші у великих купюрах, тоді меншою буде спокуса їх витрачати (важче розмінювати).

- «Платіть собі першому» – після того, як отримуєте гроші, одразу частину відкладайте для збільшення своїх заощаджень.

Розглянемо приклад, як заощадити кошти для втілення своєї мрії-цілі в життя.

Розглянемо приклад, як заощадити кошти для втілення своєї мрії-цілі в життя.

Після того, як обрали фінансову ціль, визначаємо, скільки потрібно заощаджувати щомісяця грошей.

Нехай на початку жовтня 2021 року Андрій поставив ціль «Придбати новий велосипед «Ardis» вартістю 3200 грн. до наступного літа».

![]() Кінцевий строк по досягненню даної цілі – 1 червня 2022 року. Таким чином, на виконання цієї цілі є 8 місяців.

Кінцевий строк по досягненню даної цілі – 1 червня 2022 року. Таким чином, на виконання цієї цілі є 8 місяців.

Розраховуємо, скільки Андрію потрібно заощаджувати щомісяця, щоб

накопичити достатню кількість грошей для купівлі нового велосипеда: 3200 : 8 = 400 (грн./місяць)

Слайд 7

![]()

З'ясуємо, чи може Андрій заощаджувати по 400 грн. щомісяця при поточному рівні доходів і витрат? Проаналізуємо його персональний бюджет.

З'ясуємо, чи може Андрій заощаджувати по 400 грн. щомісяця при поточному рівні доходів і витрат? Проаналізуємо його персональний бюджет.

Отже, при поточному рівні доходів і витрат Андрію не вдасться накопичити достатню суму коштів, щоб через 8 місяців придбати новий велосипед вартістю 3200 грн.

Як Андрію збільшити суму щомісячних заощаджень?

Як Андрію збільшити суму щомісячних заощаджень?

Слайд 8

Збільшити свої доходи.

Андрій може знайти додаткові джерела доходу, зокрема:

- Домовитися з батьками про грошову винагороду (премію) за гарні оцінки в школі.

- Здавати макулатуру, роздавати листівки, розклеювати об'яви.

- Виготовляти поробки та продавати їх в Інтернеті.

- Репетиторство. Якщо знаєш якийсь предмет дуже добре (англійська, математика, фізика, хімія або історія), можеш допомагати з домашкою кому- небудь з молодшого класу.

- Готувати кекси, лимонад та продавати їх.

- Робити прості сайти на WordPress.

- Обробляти фотографії у Photoshop, тощо.

Зменшити свої витрати.

Андрій може переглянути напрями своїх витрат і вирішити, від чого варто відмовитися, або де зекономити.

Зменшити вартість покупки.

Андрій може вибрати більш дешеву модель велосипеду.

Слайд 9

Покажіть дітям макет «Особистого бюджету», який ви можете намалювати на дошці.

|

ОСОБИСТИЙ БЮДЖЕТ |

|||

|

ДОХОДИ ЗА МІСЯЦЬ |

ВИТРАТИ ЗА МІСЯЦЬ |

||

|

Джерела доходу |

Сума, грн |

Витрати |

Сума, грн |

|

Кишенькові гроші від батьків |

|

Заощадження (у скарбничку) |

|

|

Подарунки від родичів |

|

Цукерки |

|

|

Підробіток |

|

Іграшки |

|

|

Інше |

|

Проїзд у транспорті |

|

|

Інше |

|

||

|

Усього доходів |

грн |

Усього витрат |

грн |

|

Баланс (сукупні доходи – сукупні витрати) |

грн |

||

Роздайте дітям бланки з «Особистим бюджетом» і запропонуйте заповнити. На завдання можна витрати до 10 хвилин.

Після того, як діти завершать роботу, запитайте їх:

Що Ви зазвичай робите зі своїми грошима? Одразу все витрачаєте чи відкладаєте дещо на потім (у скарбничку), щоб використати в майбутньому?

Чи є речі, на які Ви витрачаєте гроші для швидкого задоволення (зокрема, цукерки)?

Як Ви вважаєте, якщо Ви будете планувати наперед свої витрати, чи зможете Ви зекономити (заощадити) гроші?

Слайд 10

13 порад управління грошима для дитини:

1.Старайтпесь планувати бюджет і слідувати йому.

2. Будьте акуратними у витраті грошей, намагайтеся не розтратитися.

3. Запам'ятайте, що фінансова грамотність відіграє величезну роль у вашому майбутньому і вашої незалежності.

4. Вчіться відрізняти «потреби» від «бажань». Перші, зазвичай, менш затратні ніж бажання.

5. Попросіть відкрити банківський рахунок на ваше ім'я і можете регулярно класти на нього гроші замість скарбнички.

6. Якщо у вас є бажання придбати дорогу річ, яка вам не по кишені, знайди більш дешеву альтернативу. Це теж відмінне рішення і, до того ж, за менші гроші.

7. Заведіть скарбничку і вносите в неї здачу від своїх покупок. Так ви зможете накопичити заощадження.

8. Купіть ГРУ Монополія (або аналог) та регулярно грайте в неї. Це буде весело і навчить вас розуміти всю цінність грошей.

9. Коли ви йдете за покупками, то старйтесь вибрати ті товари, яких потребуєте. Якщо ви берете відразу кілька товарів з однаковими функціями, то навчитеся порівнювати ціни і робити грамотний вибір.

10. Намагайтеся не «брати в борг». недобре бути в залежності від кого-небудь, взявши чужі гроші. Утримайтеся і від бажання жити в кредит.

11. Вчіться вести запис і облік всіх своїх покупок в спеціальному блокноті. Заведіть лист доходів і витрат.

12. Намагайтеся витрачати гроші з розумом. Батьки заробляють гроші своєю працею.

13. Що таке регулярні платежі? (компослуги, телефон, інтернет і т. д.) Дізнайтеся, яку кількість грошей витрачається щомісяця.

Слайд 11

На останок задача.

Задача

Вам потрібно 50 гр. Ви займаєте 25 гр. у Маші і 25 гр. у Саші. Ви йдете в магазин, купуєте аудіо диск за 45 гр. У вас залишилося 5 гр. Зустріли іншого хлопця і він у вас зайняв 3 гр. У вас залишилося 2 гр. Ці дві гривні ви віддали Саші і Маші - по гривні кожному.Це значить, ви залишилися їм винні по24 гр Ви ці гроші на наступний день віддали, а на наступний ви зустріли хлопця, який у вас займав 3 гр. Він їх віддав. В результаті у нас виходить: 24+24=48+3=51 гр. Звідки зайва ГРИВНЯ???

Діти, тут насправді все дуже просто.... тут не потрібно вважати ці 3 гривні, які йому друг винен....тут треба скласти тільки ті 24 і 24...та ще по рублю, які ви віддали.

Слайд 12

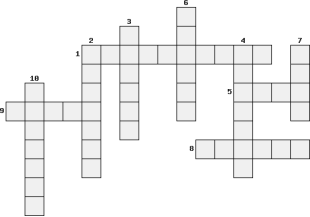

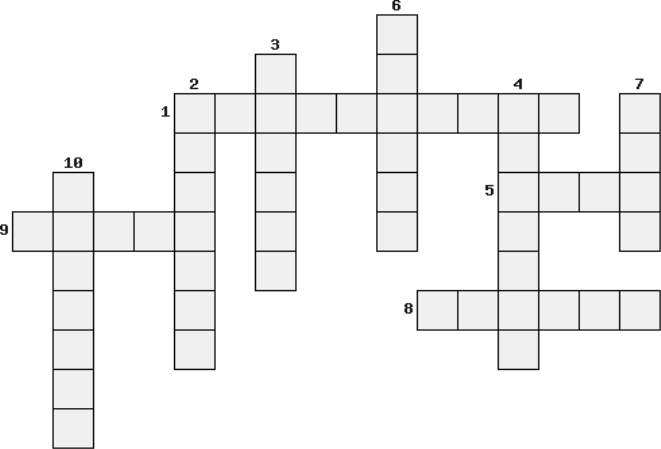

По горизонталі: (за наявності часу)

По горизонталі: (за наявності часу)

1. Сума грошей, що людина отримує за добре виконану роботу або за гарний результат у спортивних змаганнях.

5. Розпис фінансових цілей людини та порядку їх досягнення.

8. Національна грошова одиниця України.

![]() 9. Офіційна валюта США.

9. Офіційна валюта США.

По вертикалі:

2. Сума грошей, яку людина використовує для купівлі продуктів харчування,

одягу, оплати вартості проїзду в метро, тролейбусах тощо.

3. Тимчасове зменшення цін на товари в магазинах (як правило, перед святами).

4. Заощадження, які людина зберігає на рахунку в банку.

6. Офіційна грошова одиниця Польщі.

7. Найбільш популярна у населення України фінансова установа.

10. Внутрішня необхідність людини у певних речах, їжі, одязі тощо.

По горизонталі:

По горизонталі:

1. винагорода;

5. план;

8. гривня;

9. долар.

![]() По вертикалі:

По вертикалі:

2. витрати;

3. знижки;

4. депозит;

6. злотий;

7. банк;

10. потреби

Слайд 13

Притча «Багатство і бідність»

Прийшли Бідність і Багатство до одного чоловіка і питають:

– Хто з нас красивіший?

Злякався чоловік, думає: «Якщо скажу, Бідність гарніша, то Багатство розсердиться і піде, а скажу, Багатство прекрасне, то Бідність образиться і мене замучить». Подумав трохи, а потім каже:

– Поки ви так на місці стоїте, я не можу вирішити. Ви пройдіться.

Стали Бідність і Багатство ходити туди-сюди. Подивився на них чоловік і каже:

–Ти, Бідність, дуже хороша зі спини, коли йдеш, а ти, Багатство, просто чудово в момент приходу.

Бажаю, щоб ви завжди з розумінням ставилися до грошей.

|

ОСОБИСТИЙ БЮДЖЕТ |

|||

|

ДОХОДИ ЗА МІСЯЦЬ |

ВИТРАТИ ЗА МІСЯЦЬ |

||

|

Джерела доходу |

Сума, грн |

Витрати |

Сума, грн |

|

Кишенькові гроші від батьків |

|

Заощадження (у скарбничку) |

|

|

Подарунки від родичів

|

|

Цукерки |

|

|

Підробіток |

|

|

|

|

Інше |

|

Проїзд у транспорті

|

|

|

Інше

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

Усього доходів |

грн |

Усього витрат |

грн |

|

Баланс (сукупні доходи – сукупні витрати) |

грн |

||

|

ОСОБИСТИЙ БЮДЖЕТ |

|||

|

ДОХОДИ ЗА МІСЯЦЬ |

ВИТРАТИ ЗА МІСЯЦЬ |

||

|

Джерела доходу |

Сума, грн |

Витрати |

Сума, грн |

|

Кишенькові гроші від батьків |

|

Заощадження (у скарбничку) |

|

|

Подарунки від родичів

|

|

Цукерки |

|

|

Підробіток |

|

|

|

|

Інше |

|

Проїзд у транспорті

|

|

|

Інше

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

Усього доходів |

грн |

Усього витрат |

грн |

|

Баланс (сукупні доходи – сукупні витрати) |

грн |

||

про публікацію авторської розробки

Додати розробку