Курсова робота з педагогіки на тему: "Методи та форми ставлення особистості майбутнього фахівця на прикладі робітничої професії"

1

Міністерство Освіти і науки України

ДЕПАРТАМЕНТ ОСВІТИ І НАУКИ

ДНІПРОПЕТРОВСЬКОЇ ОБЛАСНОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ

ОРДЕНА «ЗНАК ПОШАНИ» ВИЩЕ ПРОФЕСІЙНЕ УЧИЛИЩЕ №75

КУРСОВА РОБОТА

з педагогіки

на тему:

Методи та форми ставлення особистості майбутнього фахівця

на прикладі робітничої професії

З досвіду роботи

майстра виробничого навчання,

12 тарифного розряду

Ордена «Знак Пошани»

вищого професійного училища №75

Бойко Анни Євгеніївни

с. Олександрівка,2018 р.

Анотація

В курсовій роботі автор спробував розкрити деякі аспекти теми «Методи та форми ставлення особистості майбутнього фахівця на прикладі робітничої професії».

У роботі розкриті основні технології активізації та інтенсифікації навчального процесу на уроках виробничого навчання при підготовці робітничих кадрів в ПТНЗ. Робота враховує сучасні підходи до професійної підготовки робітників і вимоги до методики навчання.

В практичній частині роботи надано методичну розробку уроку: «Облік грошових коштів у касі підприємства» з професії «Обліковець з реєстрації бухгалтерських даних».

Курсова робота може бути цікавою для педагогів з професійно-теоретичної та професійно-практичної підготовки до поліпшення умов здійснення професійної підготовки майбутніх фахівців з професії бухгалтерського обліку.

Зміст

Анотація…………………………………………………………………………………...2

Вступ……………………………………………………………………………………….4

- Теоретична частина. Загальна характеристика структури особистості учня ПТНЗ за спеціальністю: «Обліковець з реєстрації бухгалтерських даних».

1.1 Особливості інтелектуальної сфери сучасного учня ПТНЗ за спеціальністю: «Обліковець з реєстрації бухгалтерських даних»…………………………………........5

- 1.2 Переважаючі емоційні стани у процесі навчання та виховання…………….....9

- 1.3 Вольові якості особистості та основні риси характеру учня ПТНЗ за спеціальністю: «Обліковець з реєстрації бухгалтерських даних»……………............12

- Практична частина. Застосування форм і методів навчання з метою сприяння становлення особистості майбутнього фахівця за спеціальністю: «Обліковець з реєстрації бухгалтерських даних»

2.1 Особистісні особливості, які необхідні для навчання в Ордена «Знак Пошани» вищому професійному училищі №75………………………………..16

- 2.2 Розробка уроку виробничого навчання ………………………………………...18 Висновки………………………………………………………………………………...24

Список використаних джерел………………………………………………………...25

Додатки…………………………………………………………………………………..26

Вступ

Актуальність теми курсової роботи: «Методи та форми ставлення особистості майбутнього фахівця на прикладі робітничої професії» обумовлена тим, що дана тема є широко висвітленою у сучасній педагогічній та методичній літературі, але слід констатувати наявність таких протиріч:

- різні автори по-різному класифікують методи та форми навчання, причому іноді ці методи противорічать логіці процесу професійно-практичної підготовки учнів професійного навчального закладу;

- деякі педагоги професійної школи мають теоретичні уявлення з даної теми, але не мають (або мають недостатні) уміння і навички з практичного їх використання;

- автор даної курсової роботи має потребу вдосконалити рівень власної професійно-педагогічної компетентності у напрямку теми, яка ним досліджується.

Проблемою, яку намагається вирішити автор даної роботи, є необхідність розв’язання вищеозначених протиріч.

Об’єктом даного дослідження особистісні якості майбутнього фахівця.

Предмет дослідження — є урок виробничого навчання у професійному навчальному закладі.

Цілі дослідження:

- На основі аналізу сучасної педагогічної літератури визначити сутність форм та методів навчання на уроках виробничого навчання при підготовці робітничої професії у ЗП(ПТ)О.

- Систематизувати та удосконалити методичні уміння автора роботи щодо

впровадження форм ті методів навчання в навчальному процесі на прикладі робітничої професії.

Завдання дослідження:

- Підібрати і проаналізувати педагогічні та методичні джерела інформації з теми курсової роботи.

- Представити результати аналізу і систематизації інформації, отриманої з опрацьованих літературних джерел, у теоретичній частині даної роботи.

- Створити методичну розробку уроку виробничого навчання.

Практична значущість дослідження полягає у тому, що його виконання дозволяє підвищити ефективність проведення педагогом уроків виробничого навчання.

- Загальна характеристика структури особистості учня ПТНЗ

Орієнтування сучасної педагогіки на формування в учнів якостей творчої особистості змінює форми і принципи педагогічної діяльності. Ключовою фігурою навчально-виробничого процесу є майстер виробничого навчання. Він повинен не просто передавати знання, а допомагати вчитися і розвиватися, бути не просто джерелом інформації, а організатором миследіяльності.

- Особливості інтелектуальної сфери сучасного учня ПТНЗ

за спеціальністю: «Обліковець з реєстрації бухгалтерських даних»

Впровадження інформаційно - комунікаційних технологій у навчальний процес

Молодь - саме та категорія, яка націлена на майбутнє. Їм доведеться жити уже не в постіндустріальному, а в інформаційному суспільстві, основною ознакою якого є утвердження культу знань.

Застосування інформаційних технологій на заняттях при підготовці майбутніх обліковців з реєстрації бухгалтерських даних сприяє підвищенню рівня пізнавальної самостійності, високому ступеню наочності й безперервному самоконтролю, засвоєнню знань та умінь, формуванню необхідних професійних компетенцій. Сучасні педагогічні програмні засоби дають можливість втілювати у практику індивідуалізацію професійного навчання.

Мультимедійні технології дозволяють подати учням значно більше інформації. Крім власноруч створених презентацій, практикується використання мультимедійних презентацій для представлення результатів досліджень та проектів, проведених учнями, самостійної роботи. Дійсно, найефективнішими, з огляду на розвиток навичок мислення учнів та навичок до самостійної дослідницької діяльності, є засоби, які проектуються та розробляються самими учнями при вивченні навчального матеріалу. Хочу відзначити, що рівень мотивації учнів до навчання зростає у випадках, коли їм надається можливість за допомогою інформаційних технологій представляти результати цікавого для них навчального проекту, що виконувався під керівництвом майстра виробничого навчання.

Самоконтроль та контроль – важливі складові частини процесу формування професійної компетентності учнів. Серед методів контролю, що визначать рівень засвоєння матеріалу, щільне місце займає тестування – науково обґрунтована система тестових завдань, валідна за змістом та важкістю. Тестування на даний момент часу стає однією з найбільш актуальних інформаційних технологій освіти.

Для підвищення ефективності навчання конкурентноздатних фахівців в умовах інформаційного суспільства, формування в них професійних компетенцій, актуальним нині стає використання ресурсів мережі Інтернет, які доповнюють традиційні форми навчання. Веб-ресурси використовуватися учнями, як під час комплексних занять, так і під час позакласної роботи, зокрема, для підготовки до занять, виконання проектів, рефератів тощо. До таких ресурсів можна віднести зокрема Блог педагогів з цієї професії «Бібліотека бухгалтерського обліку», що є електронною базою книг, статей, матеріалів, розробок, які стосуються тем обліку, економіки та фінансів, Інтернет-портал «Бухгалтер.com.ua» – спеціалізований інформаційно-аналітичний ресурс для бухгалтерів, приватних підприємців, організацій та їх керівників, учнів і викладачів та всіх зацікавлених осіб у різних сферах діяльності, сайти періодичних видань, присвячених обліку тощо.

Також варто приділити увагу використанню інтерактивних курсів у навчальному процесі, зокрема для підтримки вивчення засобів автоматизації праці обліковця. Так, у базі нашої електронної бібліотеки в наявності є інтерактивний курс по роботі з програмним продуктом «1С:Бухгалтерія». Він може використовуватися як під час комплексних занять, так і для самостійної роботи учнів. Курс дає можливість самостійно виконувати дії з програмою в процесі навчання, швидкого доступу до потрібної теми завдяки зручній навігації.

Серед технічних новинок, що з’являються сьогодні в освіті, особливе місце займають інтерактивні дошки. На відміну від звичайного мультимедійного проектора, інтерактивна дошка дозволяє не лише демонструвати слайди і відео, але й писати, креслити і наносити в процитоване зображення помітки, вносити потрібні зміни, а також зберігати їх у вигляді окремих файлів. Вона дозволяє зробити процес навчання яскравим, динамічним та наглядним. Інтерактивну дошку обладнано в одному з кабінетів нашого навчального закладу, в якому, зокрема, і про проходять заняття зі спецдисциплін та виробничого навчання обліковців з реєстрації бухгалтерських даних.

Використання інтерактивної дошки дозволяє на уроці раціонально використовувати час, так як немає необхідності постійно витирати дошку та здійснювати нові записи.

Отже, можна сказати, що професійно-технічна освіта все більше орієнтується на підготовку висококваліфікованих робітників відповідного рівня та профілю, конкурентноздатних на ринку праці, компетентних фахівців, які не тільки вільно володіють професією, а й готові до постійного професійного росту, соціальної та професійної мобільності. Інформаційно-комунікаційні технології дозволяють реалізувати принципово нові форми і методи навчання, які підвищують ефективність навчання, відкривають учням доступ до нетрадиційних джерел інформації. Їх застосування підвищує мотивацію навчання, розвиває пізнавальні здібності учнів.

Конкурс професійної майстерності

Дидактика професійної освіти розглядає конкурси професійної майстерності як форму позаурочної роботи учнів, яка має велике освітнє і виховне значення у підготовці кваліфікованих кадрів.

Конкурси, у порівнянні з іншими формами позакласної та позаурочної роботи, більш ефективно сприяють формуванню досвіду творчої діяльності учнів. Конкурси професійної майстерності створюють оптимальні умови для творчої самореалізації особистості, її професійної і соціальної адаптації. Завдяки ним відбувається накопичення досвіду творчої діяльності.

Існує ряд професій у системі ПТО, при навчанні яким абсолютно необхідно одночасне формування досвіду творчої та виробничої діяльності. Це має стати невід'ємним компонентом змісту виробничого навчання. Професії економічного напряму підготовки є в цьому відношенні не менш показовими.

Виконання практичних робіт економічного змісту часто супроводжується невтішними проблемними ситуаціями, вирішення яких вимагає оперативного уміння перевести теоретичні знання в сферу практичного застосування.

Завдання будь-якого професійно-технічного закладу не тільки підготувати робітника відповідно до вимог Державних освітніх стандартів, але й розвинути його творчий потенціал. Участь у спільних заходах підвищує власну значущість учнів, зростає їх інтерес до професії, бажання оволодіти нею на більш високому рівні, вони стають більш комунікабельним і легше адаптуються в незнайомій обстановці.

Підсумки конкурсу підводяться на заключному заході. Учні - учасники і переможці по номінаціям нагороджуються заохочувальними призами та грамотами.

Конкурс профмайстерності ― один з головних заходів формування професійної компетентності майбутніх фахівців.

Проведення конкурсу профмайстерності ― це захоплююча форма змагання серед учнів. Вони вчать високій професійній майстерності, виховують гордість за свою професію, долучають до секретів майстерності, скорочують шлях учнів до високої професійної діяльності і є хорошою перевіркою сформованості знань, умінь і навичок учнів.

Концепція модернізації освіти в Україні визначила мету професійної освіти, яка полягає в підготовці кваліфікованого, компетентного, відповідального працівника, готового до професійного самовдосконалення, здатного до ефективної роботи, конкурентоспроможного на ринку праці.

Конкурентоздатний фахівець ― це не тільки компетентний і висококваліфікований працівник, а, насамперед, він ― особистість, що володіє навичками нестандартного, гнучкого мислення, готова до постійного професійного зростання, здатна до самоорганізації, самовдосконалення, самоактуалізації.

Необхідність підготовки конкурентоздатного фахівця зумовила виведення творчої діяльності учнів в освітньому процесі, при організації якої слід враховувати такі фактори, як специфіка побудови навчальної та поза навчальної діяльності учнів, компетентність викладача та майстра виробничого навчання, взаємодія педагога і учня.

Кожен учень, безумовно, володіє індивідуальними особистісними і діяльнісними здібностями: своєрідними задатками, рівнем домагань, самооцінкою, працездатністю. Творча діяльність надає можливість розвиватися, розкритися, проявити свої таланти і творчий потенціал.

Основними стимулами участі в конкурсах є можливість досягнення підвищеного рівня професійної кваліфікації, суспільне визнання і матеріальне заохочення. Можна зробити висновок, що конкурси профмайстерності як підсумок, завершальний етап вивчення курсу навчальної програми виробничого навчання, доводять свою високу ефективність.

- Переважаючі емоційні стани у процесі навчання та виховання

Здобуття професійної освіти, оволодіння знаннями, навичками, розширення кола інтересів, організація виховної та позаурочної діяльності забезпечують всебічний розвиток особистості, професійно-важливих якостей, формування досвіду, професійної спрямованості. У сучасних умовах розвитку суспільства, технологій, швидких змінах напрямів професійної діяльності, змінюються й вимоги до майбутніх фахівців, їхньої професійної підготовки.

Професійне навчання – процес оволодіння знаннями, навичками, вміннями, які дають змогу кваліфіковано використовувати трудові функції, успішно вирішувати виробничі завдання. Фахівець будь–якої професійної діяльності має не лише високі показники, професійний та соціальний статус, а й прагнення до саморозвитку, цілеспрямованість, мотивацію до особистісної та професійної реалізації. Конкурентоспроможність молодих фахівців залежить і від визначення ними власної мети, їхньої ініціативності, активності, самостійності, глибокого вивчення й оволодіння професійною майстерністю, самовдосконалення, розвитку здібностей. Кожний навчальний предмет, який вивчається у процесі оволодіння професійною майстерністю, відображає рівень науки, культури, моралі, розвитку суспільства. Носіями теоретичних та практичних знань можуть бути тексти підручників, наукова література, посібники, методичні рекомендації до вивчення дисципліни, а також відповідні уявлення, практичні навички, які формуються при цілеспрямованому виконанні практичних завдань. Допоміжними є технічні, комп’ютерні, графічні та інші засоби. Засвоєні знання на навчальних заняттях, доповнені додатковою науково–практичною літературою, узагальнюються, пов’язуються з раніше вивченим матеріалом, що забезпечує глибоке розуміння матеріалу, використання знань завдяки сформованим умінням.

Зазначимо, що юність ― це період пошуку самого себе, розвитку власних здібностей, становлення особистості. Вибір професії, пошук себе у майбутній професійній діяльності супроводжуються оцінкою власних можливостей, здібностей, умінь, вибірковістю вивчення різних дисциплін. Глибоке вивчення навчальних дисциплін розширює коло інтересів, допомагає системно освоїти навчальний матеріал.

Розвиток життєвої компетентності відбувається за умови здатності молодої людини визначити мету, стратегію свого життєвого шляху, окреслити перспективу кожного вікового періоду, опанувати необхідні компетенції. Важливими показниками компетентності є вміння долати складні життєві ситуації, кризи, адекватна оцінка власних здібностей, уміння самостійно розв’язувати проблеми, брати відповідальність за свої вчинки, будувати взаємовідносини, реалізовувати себе, вміти орієнтуватися у соціальних ситуаціях, виробити гнучкість знань, уміння обирати ефективну модель поведінки у певній ситуації. Професійна компетентність – це постійно збагачуюча система знань, яка дає змогу виконувати професійну діяльність з високою продуктивністю.

У період навчання майбутньої професійної діяльності здобуваються не лише знання, а й формується модель поведінки, соціальна позиція. Враховуючи, що в ранній юності відбуваються зміни в мотивації, потребах, інтересах, то лише завдяки обранню пріоритетів, формулюванню реальних завдань, мети зберігається адекватна оцінка власних здібностей. Становлення особистості, самовизначення у ранній юності пов’язані з формуванням світогляду – системи узагальнених поглядів, знань, переконань, уявлень, цінностей. Кожна молода людина прагне до реалізації власного потенціалу та життєвої перспективи, визнання результатів своєї діяльності, поваги до себе і власної позиції. Розуміння власної цінності, індивідуальності у юному віці здобувається завдяки успішності навчання, виборі майбутньої професії, яка розкривала б потенціал молодої людини, відповідала здібностям, системі цінностей, збагачувала знаннями, соціальними зв’язками, сприяла пошуку себе, сенсу власного життя, забезпечувала б готовність до виконання професійної діяльності на високому рівні.

У працях вітчизняних науковців розглядають різні компетенції, що забезпечують оволодіння майбутньою професією. Здатність до свідомого визначення напряму свого розвитку, відповідальне ставлення до власного життя, уміння будувати життя за власним планом, уміння користуватися власним соціальним досвідом, культура життя, знання способів спілкування та саморегуляції, здатність долати труднощі допомагають розв’язувати повсякденні проблеми й оптимістично сприймати власне життя та навколишній світ. Ефективність навчання забезпечують психологічні, соціально-психологічні чинники: вирішення у процесі навчання реальних практичних завдань; ставлення до навчання як до одного з видів дослідницької діяльності; орієнтація навчання на розвиток особистості, формування установок, позицій; системне вивчення нового навчального матеріалу та зв’язок з раніше засвоєним матеріалом; орієнтація на інтенсивний розвиток особистості під час групових занять і на самостійність здобуття знань; використання у навчанні послідовності «від знань до практичних дій».

У наукових працях людським капіталом визначають накопичення знань, умінь, майстерність, якими володіє людина. Одним із видів людського капіталу є освіта. Завдяки її, кожна молода людина розвиває власні здібності, задовольняє духовні і матеріальні потреби. У процесі навчання надається можливість здійснити інтелектуальну підготовку, яка об’єднує знання, уміння, досвід. Формування цього всього в інтелект людини забезпечує навчання, наукова література, підручники.

Психологічна підготовка – це позитивна оцінка результатів навчання, досягнення визначеної мети, впевненість, оптимізм. Захопленість обраною майбутньою професією, прагнення бути успішним і реалізованим у професійній діяльності, ефективна взаємодія – це соціальна підготовка, яка формує модель поведінки майбутнього фахівця. Засвоєння знань, навичок, отримання досвіду, розвиток власного потенціалу, адекватна оцінка власних результатів, самоефективність, уміння переконувати інших у слушності своїх ідей та працювати в колективі, прагнення до самовдосконалення, забезпечують впевненість у собі, конкурентоздатність, самоцінність молодої людини, як майбутнього фахівця обраної професійної діяльності.

1.3 Вольові якості особистості та основні риси характеру учня ПТНЗ

за спеціальністю: «Обліковець з реєстрації бухгалтерських даних»

Обліковець з реєстрації бухгалтерських даних – кваліфікований робітник, службовець, фахівець в галузі бухгалтерії. У даний час професія є важливою, без неї не обходиться жодне підприємство, тому що бухгалтерська структура потребує нині комп’ютерно-орієнтованих робітників виконавчої ланки, спроможних швидко та якісно обробляти незчисленні обсяги облікової документації.

Сфера професійної діяльності обліковців з реєстрації бухгалтерських даних має три основних напрями: статистичний облік, проведення грошових операцій та здійснення облікових і нормувальних робіт. Вони повинні вміти перевіряти одержані первинні документи за формою та змістом, наявність обов’язкових реквізитів та передавати їх керівнику підрозділу (відділу, управління) бухгалтерського обліку; систематизувати одержані первинні документи, переносити інформацію, відображену в цих документах, у потрібному аналітичному розрізі до відомостей (допоміжних відомостей, аркушів-розшифровок), виводити підсумки цифрової інформації у цих документах за її видами, напрямами та періодами; на документах, дані яких включені бухгалтером до облікових регістрів, зазначати номер відповідних облікових регістрів і порядкові номери запису в них (номер рядка); готувати проміжні розрахунки, необхідні для здійснення обліку господарських операцій, та подавати їх до розгляду; готувати дані та форми документів для розрахункових операцій, вносити записи в журнали обліку бланків суворої звітності, цінних паперів тощо; здійснювати реєстрацію документів, які надходять в підрозділ (відділ, управління) бухгалтерського обліку, комплектувати в хронологічному порядку документи після їх оброблення, нумерувати аркуші, складати внутрішній опис документів, засвідчувальний напис справи, підшивати або оправляти, оформлювати обкладинку (титульний лист); передавати до зберігання або вести формування, систематизацію та зберігання справ у структурному підрозділі. Для цього обліковець має знати нормативні, методичні та інші інструктивні матеріали з організації та ведення бухгалтерського обліку і складання фінансової звітності; основи облікової політики, систему регістрів бухгалтерського обліку, порядок і способи реєстрації інформації, правила документообігу і технологію оброблення облікової інформації на підприємстві; систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю.

Сучасний роботодавець ставить до обліковця з реєстрації бухгалтерських даних певні вимоги, а саме: раціонально і ефективно організовувати працю на робочому місці; дотримуватись норм технологічного процесу; не допускати браку в роботі; знати і виконувати вимоги нормативних актів про охорону праці і навколишнього середовища, додержуватися норм, методів і прийомів безпечного ведення робіт; використовувати, в разі необхідності, засоби попередження і усунення природних і непередбачених негативних явищ (пожежі, аварії тощо); знати інформаційні технології.

Цю професію відрізняє невисокий рівень спілкування, її представники контактують не стільки з людьми, скільки з фінансовими документами. Іноді у молоді складається враження, що працівник бухгалтерії - це людина, яка «орудує великими грошима». Однак насправді обліковець лише скрупульозно оформляє в документах будь-який рух матеріальних цінностей (рішення про який приймає не сам він, а керівництво).

Робота бухгалтерії суворо контролюється з одного боку роботодавцем, з іншого – указами та постановами Міністерства фінансів та Податкової служби, які, на жаль, часто суперечать один одному. Тому потрібно розбиратися в перипетіях законодавства та вміти спілкуватися до держорганами.

Із психологічних якостей ― обліковцю з реєстрації бухгалтерських даних необхідна акуратність, відповідальність, зосередженість, терплячість і посидючість, любов до монотонної роботи. Хороший обліковець з реєстрації бухгалтерських даних повинен бути надзвичайно уважним, він володіє здатністю до самоперевірки і самоконтролю (адже будь-яка помилка веде до збитків та інших серйозних неприємностей). Важливо, щоб цей фахівець умів викликати довіру в роботодавців: він має доступ до всіх аспектів фінансової діяльності фірми, тому ніхто не захоче брати його на роботу, якщо він не буде справляти враження надійної людини. Бажано мати хорошу пам'ять і, найголовніше, треба вміти мовчати (нерідко працівнику бухгалтерської справи доводиться зберігати комерційну таємницю).

Професія обліковця з реєстрації бухгалтерських даних відноситься до числа масових, вона затребувана в різних організаціях. Ці фахівці можуть працювати в бухгалтерії будь-якої установи, у великих фірмах та банках, на підприємствах у відділах економічного планування та аналізу. Дрібні організації найчастіше не мають посади обліковця з реєстрації бухгалтерських даних в постійному штаті співробітників, а тимчасово запрошують його - так це обходиться їм дешевше. Існує досить багато фірм, що спеціалізуються на наданні бухгалтерських послуг іншим організаціям. Професійні навички можуть змінюватись в залежності від: ділянки бухгалтерії (матеріальна група, каса, розрахункова група тощо); сфери діяльності компанії (будівництво, торгівля, виробництво тощо); систем оподаткування компанії (КСНО, ЕНВД, УСНО ). Обов'язковим для всіх кандидатів є знання податкового законодавства, бухгалтерського обліку.

Крім того, обліковці з реєстрації бухгалтерських даних повинні бути впевненим користувачем ПК. Знати програми: «1С: Бухгалтерія», Excel, Persin (програма для пенсійного фонду), вміти використовувати у своїй роботі довідкові правові системи, електронну пошту, Інтернет. Володіння англійською мовою фахівцю бухгалтерії не потрібне. Виняток становлять ті випадки, коли він працює в міжнародній корпорації або компанії, постачальники яких знаходяться за кордоном.

Завжди вважалося, що на кадровому ринку бухгалтерські професії є найбільш затребувані, і "рахівник", який вирішив поміняти роботу, ніколи не залишиться біля розбитого корита.

Отже, за призванням люди бухгалтерської професії, а саме обліковці з реєстрації бухгалтерських даних, зовсім не обмежуються працею у світі активів, пасивів, проводок і балансів. Справжні професіонали зобов'язані орієнтуватися у всьому, що має відношення до діяльності організації, в якій вони трудяться, цікавляться економікою, політикою, відстежують зміни в законодавстві та постійно підвищують свою кваліфікацію. Для набуття професійних компетенцій, становлення особистості майбутнього обліковця з реєстрації бухгалтерських даних як справжнього фахівця у період формування його професійної компетентності важливу роль буде відігравати інформаційно-бібліотечне середовище навчального закладу. Це має починатися з опанування інформаційних джерел щодо визначення особливостей професії та її значення у народному господарстві країни.

- Застосування форм і методів навчання з метою сприяння становлення особистості майбутнього фахівця

2.1 Особистісні особливості, які необхідні для навчання

в Ордена «Знак Пошани» вищому професійному училищі №75

з професії :«Обліковець з реєстрації бухгалтерських даних»

Для ефективного управління підприємством одне із центральних місць займає бухгалтерський облік. Бухгалтерський облік здійснюється спеціальною службою підприємства – бухгалтерією. В бухгалтерії функції ведення первинного обліку господарських операцій покладено на обліковця.

Обліковець – працівник, який займається реєстрацією господарських даних, забезпечує оптимальну економічну діяльність господарства через здійснення суворого обліку.

Обліковець з реєстрації бухгалтерських даних перевіряє одержані первинні документи за формою та змістом, здійснює їх реєстрацію, систематизує та переносить інформацію, відображену в цих документах в облікові регістри, виводить підсумки цифрової інформації у цих документах за її видами, напрямами та періодами. Обліковець повинен не тільки добре рахувати, але й вільно орієнтуватися у різноманітних змінах, які відбуваються в бухгалтерському обліку та звітності, податковому законодавстві; володіти спеціальними бухгалтерськими програмами для обробки облікової інформації в електронному виді.

Обліковці можуть працювати на підприємствах, в організаціях і установах різних форм власності: державної, акціонерної, кооперативної, приватної.

В ордена «Знак Пошани» ВПУ №75 теоретичні заняття проводять викладачі: в кабінеті «Бухгалтерський облік» Гудзенко Любов Іванівна і в кабінеті «Основи економічних знань» Зіненко Нєлля Рафаелівна.

На уроках теоретичного навчання учні здійснюють складання первинних документів по руху матеріалів, готової продукції, товарів, облік касових операцій по обліку готівки, розрахунки по собівартості придбання і виготовлення продукції, приймають участь у проведенні інвентаризації майна.

Уроки виробничого навчання дають практичні навики в оформленні лімітно – забірних карток, прибуткових ордерів, рахунків – фактур, ведення Касової книги, карток складського обліку, здійснення розрахунків.

Застосування персональних комп’ютерів на уроках дозволяє автоматизувати робоче місце обліковця, і підняти на новий рівень процес реєстрації господарських операцій. В процесі навчання учні постійно знайомляться з електронними презентаціями, новинками бухгалтерської літератури, з метою подальшого застосування її на робочих місцях.

Обліковець в своїй діяльності використовує форми та методи бухгалтерського обліку. Виконує роботи на різних ділянках бухгалтерського обліку(обліку основних фондів і коштів, товарно – матеріальних цінностей, реалізації продукції та ін.) Перевіряє отримані первинні документи за формою та змістом, у разі відсутності на них обов’язкових реквізитів передає їх керівнику підрозділу(відділу, управління) бухгалтерського обліку для прийняття рішення.

2.2 Методична розробка уроку на тему:

«Облік грошових коштів у касі підприємства»

Професія: Обліковець з реєстрації бухгалтерських даних

Тема програми: Облік грошових коштів

Тема уроку: Облік грошових коштів у касі підприємства

Мета уроку:

навчальна: закріплення теоретичних знань; використання набутих знань при виконанні практичних завдань: вміти правильно відображати касові операції на рахунках бухгалтерського обліку, заповнювати первинні документи з обліку грошових коштів у касі;

розвивальна: розвивати логічне та економічне мислення, пам’ять, увагу, самостійність при виконанні практичних вправ; уміти знаходити шляхи попередження помилок при виконанні практичних завдань;

виховна: виховувати стійкий інтерес до обраної професії

Тип уроку: систематизація й узагальнення знань, умінь та навичок

Вид уроку: лабораторно-практичне заняття.

Оснащення уроку:

дидактичне забезпечення: журнал виробничого навчання, план уроку, план рахунків бухгалтерського обліку, інструкційні картки, критерії оцінювання навчальних досягнень учнів, роздатковий матеріал, схема документообігу, бланки бухгалтерських документів, картки з тестовим завданням;

матеріально - технічне забезпечення: презентація уроку, обчислювальна техніка (калькулятори), ручки, олівці, лінійка;

між предметні звя’зки: бухгалтерський облік, інформаційнісистеми і технології обліку, діловодство.

Хід уроку

I. Організаційна частина (3хв.):

1. Перевірка наявності учнів, відмітка в журналі.;

2. Перевірка готовності учнів до уроку.

II. Вступний інструктаж (15хв.)

1. Повідомлення теми й мети уроку. Презентація урок (Додаток)

2. Перевірка домашнього завдання (Додаток 1 - результат виконання домашнього завдання)

3. Повторення вивченого матеріалу за пройденим матеріалом (Додаток 2)

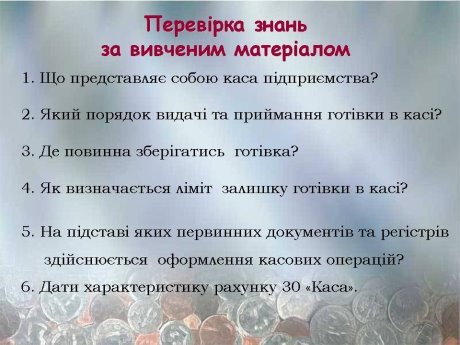

- проводиться да допомогою усного опитування учнів

1. Що представляє собою каса підприємства?

2. Який порядок видачі та приймання готівки в касі?

3. Де повинна зберігатись готівка?

4. Як визначається ліміт залишку готівки в касі?

5. На підставі яких первинних документів та регістрів здійснюється оформлення касових операцій?

6. Дати характеристику рахунку 30 «Каса».

III. Поточний інструктаж (20хв.)

- Самостійна робота учнів (інструкційні картки, роздатковий матеріал, критерії оцінювання)

Завдання на урок

Завдання для самостійної роботи

Необхідно:

- Скласти бухгалтерські проводки за здійсненими господарськими операціями і відобразити їх на рахунках (Записи оформити в журнал реєстрації господарських операцій)

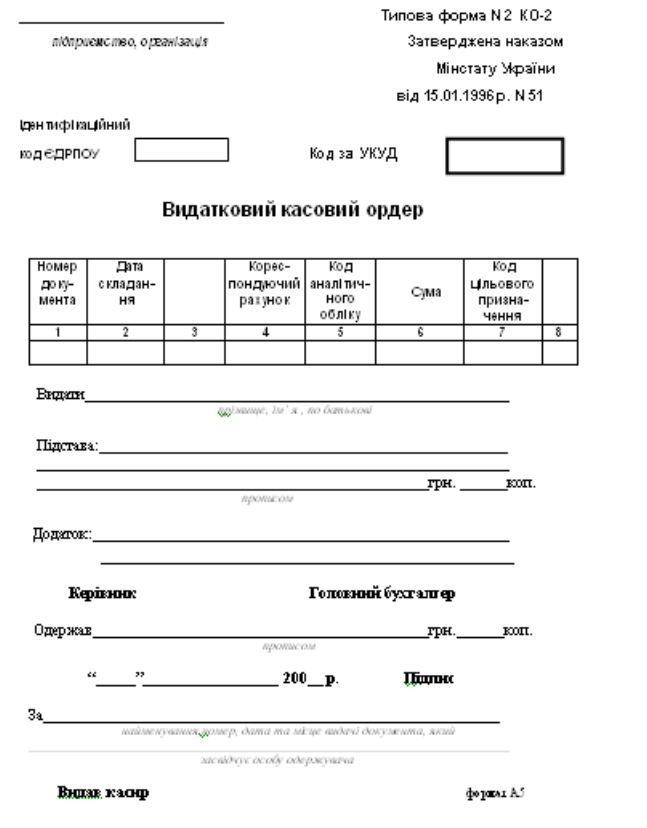

- Заповнення первинних документів з обліку грошових коштів у касі підприємства. (прибутковий касовий ордер, видатковий касовий ордер, касова книга) (Додаток 3-6)

- На підставі заповнених первинних документів здійснити записи в Журналі ордері №1 та Відомості 1.1 «Про наявність і рух грошових коштів в касі підприємства»

Дані для виконання:

- Залишок готівки в касі.

- Господарські операції за день

1. Одержано готівку в банку за чеком №4655350 для виплати зарплатив сумі 3200,00грн.

2. Надійшла виручка в касу від покупців за реалізовану сільськогосподарську продукцію в сумі 10654,70грн.

3. Відображено виплачену суму заробітної плати -2630,00грн.

4. Відображено виплачену премію в сумі 560,60грн.

5. Видано у підзвіт Гончарову В.В. на витрати на відрядження -290,00грн.

6. Внесено в банк на поточний рахунок -10000,00

Журнал реєстрації господарських операції

з обліку руху грошей у касі ПСП «Маяк»

|

№ п/п |

Дата |

№ документа |

Зміст операції |

Кореспондуючі рахунки |

Сума, грн |

|

|

дебет |

кредит |

|||||

|

1 |

6.09 |

450 |

Одержано готівку в банку за чеком №4655350 для виплати зарплати |

|

|

3200,00 |

|

2 |

6.09 |

451 |

Надійшла виручка в касу від покупців за реалізовану сільськогосподарську продукцію |

|

|

10654,70 |

|

3 |

6.09 |

623 |

Відображено виплачену суму заробітної плати |

|

|

2630,00 |

|

4 |

6.09 |

622 |

Відображено виплачену премію |

|

|

560,60 |

|

5 |

6.09 |

621 |

Видано у підзвіт Гончарову В.В. на витрати на відрядження |

|

|

290,00 |

|

6 |

6.09 |

624 |

Внесено в банк на поточний рахунок |

|

|

10000,00 |

2. Здійснення цільових обходів робочих місць учнів

2.1 Обхід робочих місць учнів з метою перевірки володінням інструментом;

2.2 Обхід робочих місць учнів з метою перевірки дотримання охорони праці;

2.3 Обхід робочих місць учнів з метою перевірки послідовності;

2.4 Обхід робочих місць учнів з метою перевірки дотримання інструкційно-технологічних карток;

2.5 Обхід робочих місць учнів з метою надання консультацій.

IV. Заключний інструктаж (7хв.)

Проводжу підсумки самостійної роботи учнів. Оцінюю виконання практичних самостійних завдань учнів, зупиняюся на типових і нетипових помилках, допущених при виконанні самостійних завдань. Виставляю комплексні оцінки кожному учневі.

V. Домашнє завдання.

Повторення теоретичного матеріалу з предмету «Бухгалтерський облік» з теми: «Облік грошових коштів у касі підприємства». Заповнити «Журнал реєстрації прибуткових і видаткових касових документів» на основі даної задачі. (Додаток 7)

Інструкційна картка

Тема уроку: Облік грошових коштів у касі підприємства

Мета уроку: закріплення теоретичних знань; використання набутих знань на практиці: правильно відображати касові операції на рахунках бухгалтерського обліку, заповнювати первинні документи з обліку грошових коштів у касі

Хід виконання:

Практичне завдання

Вихідні дані:

Припустимо, залишок готівки в касі ПСП «Маяк» на 06.09.2009р. становив 206,80грн.

06.09.2009р. підприємство одержало в банку готівку для виплати заробітної плати 3200грн. Від покупців надійшла виручка за реалізовану сільськогосподарську продукцію -10 654,70грн. У цей же день було виплачено працівникам заробітну плату -2630грн., премію - 560,60грн. Видано у підзвіт головному економісту підприємства Гончарову В.В. на витрати на відрядження 290грн. внесено в банк на поточний рахунок -10 000грн.

Порядок відображення цих операцій в обліку наведено у таблиці:

Господарські операції з обліку руху грошей у касі ПСП «Маяк»

|

№ п/п |

Дата |

№ документа |

Зміст операції |

Кореспондуючі рахунки |

Сума, грн |

|

|

дебет |

кредит |

|||||

|

1 |

6.09 |

450 |

Одержано готівку в банку за чеком №4655350 для виплати зарплати |

|

|

3200,00 |

|

2 |

6.09 |

451 |

Надійшла виручка в касу від покупців за реалізовану сільськогосподарську продукцію |

|

|

10654,70 |

|

3 |

6.09 |

623 |

Відображено виплачену суму заробітної плати |

|

|

2630,00 |

|

4 |

6.09 |

622 |

Відображено виплачену премію |

|

|

560,60 |

|

5 |

6.09 |

621 |

Видано у підзвіт Гончарову В.В. на витрати на відрядження |

|

|

290,00 |

|

6 |

6.09 |

624 |

Внесено в банк на поточний рахунок |

|

|

10000,00 |

Необхідно виконати:

Завдання 1.

Записати відображення господарських операцій ПСП «Маяк» вказати кореспонденцію рахунків по кожній з них.

Завдання 2.

Згідно господарських операцій з обліку руху грошей у касі ПСП «Маяк»за 06.09.2009р. заповнити прибутковий касовий ордер № 450.

Дані по підприємству:

Індифікаційний код ЕДРПОУ -00373212

Заповнити квитанцію до прибуткового касового ордеру.

Головний бухгалтер - Денисенко

Касир - Авраменко

Завдання 3.

Заповнити видатковий касовий ордер №621 за 06.09.2009р. Відповідно заяви Гончарову Володимиру Васильовичу видати кошти на витрати на відрядження в сумі 290грн.

Паспортні дані Гончарова - МК 080067, виданий 22.04.1998р. Липецьким відділом УМВС України в Харківській області.

Керівник ПСП «Маяк»- Волков.

Завдання 4.

Залишок готівки в касі ПСП «Маяк» на 06.09. 2009р. був 206,80грн. На протязі дня були проведені господарські операції. Вивести залишок по касі на кінець дня. Заповнити касову книгу. Лист №21.

Завдання 5.

Заповнити Журнал-ордер №1 та відомість за рахунком 30 «Каса» відповідно заповнення касової книги.

Висновок

Цілі курсової роботи досягнуто та виконано такі завдання:

- Підібрано і опрацьовано 9 джерел педагогічної та методичної інформації з теми курсової роботи.

- Результати аналізу і систематизації інформації, отриманої з опрацьованих літературних джерел, представлено теоретичною частиною даної роботи. Встановлено, що тип уроку виробничого навчання визначається його провідною дидактичною метою, а вид - методикою його проведення. Методика проведення уроку виробничого навчання залежить від цілей і завдань, сформульованим майстром, а також від рівня володіння ним технологією професійного навчання.

- Створено методичну розробку уроку «Облік грошових коштів у касі підприємства». Тип уроку обрано автором як «систематизація й узагальнення знань, умінь та навичок», вид уроку – «лабораторно-практичне заняття лабораторно-практичне заняття». Методика реалізації цього уроку є такою, яка, на думку автора, оптимально сприяє ефективному досягненню дидактичної мети уроку.

Список використаних джерел

- М.В. Кларин. Технологические модели обучения //Школьные технологии.- 2003.- №6.- С.3-22.

- О.Е. Коваленко. Методика професійного навчання: навчальний посібник для студентів вищих навчальних закладів інженерно-педагогічних спеціальностей. / О.Е. Коваленко, Н.О. Брюханова, Н.В Корольова., Є.В. Шматков – Харків: ВПП «Контраст», 2008. – 488 с.

- І.Г. Майорова. Впровадження інтерактивного навчання у професійну підготовку фахівців. / І.Г. Майорова – Донецьк: ІПО ІПП УМО – 2012. – 42 с.

- Методика професійного навчання: Методичний посібник/ І.Є.Сілаєва, С.С.Шевчук,С.І. Заславська.-Донецьк :ІПО ІПП УМО.-2013.-292с.

- І.Є.Сілаєва. Методи професійно-практичної підготовки: Метод. рекоменд.-Донецьк: ІПО ІПП УМО, 2009.- 52с.

- В.А. Скакун. Организация и методика профессионального обучения: Учебное пособие.- М.: ФОРУМ-ИНФА, 2006.-т336с.

- І.Є. Сілаєва., С.С. Шевчук / Сучасний урок у професійній школі: проектування, організація, аналіз: метод. посібник.- Донецьк: ДІПО ІПП, 2008.- 16-с.

- С.С. Шевчук. Інноваційний урок у професійній школі : навч.-метод. посіб. / С.С. Шевчук. – Біла Церква : БІНПО УМО АПНУ, 2015. - 110 с.

- С.С. Шевчук. Професійно-практична підготовка учнів ПТНЗ в умовах підприємства: організація і методика проведення: Метод. посібн./ - Донецьк: ІПО ІПП УМО, 2010.- 85с.

Додатки

Презентація до уроку

Додаток 1

Перевірка домашнього завдання

Завдання №1

Вказати кореспонденцію рахунків на підставі наведених господарських операцій

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

Отримана виручка від реалізації продукції |

30 |

36 |

|

Надійшли з поточного рахунка грошові кошти для видачі заробітної плати |

30 |

31 |

|

Видана з каси заробітна плата |

661 |

30 |

|

Видано грошові кошти підзвітній особі |

372 |

30 |

|

Виручка внесена на поточний рахунок |

31 |

30 |

|

Видача грошей на громадські витрати |

91 |

30 |

|

Погашена кредиторська заборгованість |

37 |

30 |

|

Оплачено готівкою різні витрати: а) витрати основного виробництва; б) загально виробничі витрати; в) адміністративні витрати й інші витрати. |

23 91 92,93, 94 |

30 30 30 |

|

Оприбутковано в касу короткострокові (довгострокові ) позики і кредити |

30 |

50,60 |

Завдання №2

На основі нижче наданих даних, зробити записи в касовій книзі.

Залишок готівки в касі на 01.10.2009р. складає суму 268 грн.

1. Документ №380. Оприбутковано в касу кошти за реалізовану готову продукцію –340,00грн.

2. Документ №381. Від Пухова Г. Г. повернена невикористана підзвітна сум - 40,00 грн.

3. Документ №382. По чеку № 286113 отримано з розрахункового рахунку на виплату зарплатні – 3500,00 грн.

4. Документ №383. По чеку № 286114 отримано з поточного рахунку на виплату заробітної плати по договору - 150,00 грн.

5. Документ №351.Економісту Чаєвій І.П. під звіт на відрядження 50,00грн.

6. Документ №352. Товарознавцю Пудову І. Т. на господарські витрати - 25,00грн.

7. Документ № 353. По оголошенню № 113267 внесок готівкою грошей на поточний рахунок, виручка – 500,00 грн.

8. Документ №354. За платіжною відомістю №18 видана зарплатня робітникам і службовцям – 3500,00 грн.

Звіт касира за 1 жовтня

|

№ ПКО та ВКО |

Від кого отримано або кому видано |

Бухгалтерський запис |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

|

Залишок на початок дня |

|

|

268,00 |

|

ПКО№380 |

Оприбутковано за реалізовану готову продукцію |

30 |

70 |

340,00 |

|

ПКО№381 |

Від Пухова Г.Г. |

30 |

37/2 |

40,00 |

|

ПКО№382 |

З розрахункового рахунку по чеку№286113 |

30 |

31 |

3500,00 |

|

ПКО№383 |

З поточного рахунку отримано по чеку № 286114 |

30 |

31 |

150,00 |

|

ВКО№351 |

Економісту Чаєвій І.П. |

37/2 |

30 |

50,00 |

|

ВКО№352 |

Товарознавцю Пудову І.Т. |

91 |

30 |

25,00 |

|

ВКО№353 |

По оголошенню№113267 |

31 |

30 |

500,00 |

|

ВКО№354 |

За платіжною відомістю№18 |

66 |

30 |

3500,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Залишок на кінець дня |

|

223,00 |

||

Додаток2

Облік касових операцій

Для приймання, зберігання та витрачання готівкових грошових коштів всі підприємства мають касу, обладнану згідно діючому законодавству. Касові операції здійснюється згідно з Положенням про ведення касових операцій у національній валюті України, затвердженого постановою Правління НБУ № 637 від 15.12.2004 року, який встановлює єдиний порядок приймання касових документів, ведення касової книги, проведення ревізії каси та контролю за дотриманням касової дисципліни.

Кожне підприємство для здійснення розрахунків готівкою повинно мати касу. Касою називається приміщення або місце, призначене для прийому, видачі та зберігання готівкових коштів та інших цінностей і касових документів.

У касі підприємства гроші зберігаються лише у межах встановленого ліміту для оплати невідкладних виплат і виплати оплати праці

Зберігати в касі готівку дозволяється в межах ліміті, які установлюються підприємством самостійно на підставі розрахунку. Розрахунок залишку ліміту готівки в касі підписується головним бухгалтером та керівником підприємства і затверджується внутрішнім наказом. Розрахунок ліміту готівки в касі проводиться на підставі середньоденного надходження готівки до каси або її середньоденної видачі з каси протягом трьох будь - яких місяців поспіль з останніх дванадцяти, що передують терміну встановлення ліміту каси. Якщо підприємством ліміт каси не встановлено, то ліміт такої каси вважається «0», у цьому разі вся готівка що перебуває в касі на кінець робочого дня і не здана підприємством в банк вважається понад лімітною.

Приймання готівки в касі підприємства проводиться за прибутковими касовими ордерами (т.ф.№КО-1), підписаними головним бухгалтером або особою ними уповноваженою. При прийманні грошей видається квитанція за підписом головного бухгалтера або особи, ним уповноваженої, і номер завірена печаткою (штампом) касира або відбитком касового апарату.

Видача готівки з каси підприємства проводиться за видатковими касовими ордерами (т.ф.№КО-2) або за належно оформленими платіжними (розрахунково-платіжними) відомостями. Документи на видачу грошей мають бути підписані керівником і головним бухгалтером підприємства, або особами, ними уповноваженими.

Прибуткові касові ордери або видаткові документи до передачі в касу реєструють бухгалтерією в «Журналі реєстрації прибуткових та видаткових касових документів» (т.ф.№КО-3). Видаткові касові ордери, оформлені на підставі платіжних (розрахунково-платіжних) відомостей на виплату заробітної плати реєструються після її видачі.

Усі надходження і видача готівки в національній валюті підприємства враховують у касовій книзі (т.ф.№КО-4). Підприємство веде одну касову книгу для обліку операцій за готівкою в національній валюті. У відповідності з існуючими вимогами аркуші касової книги пронумеровані, прошнуровані та скріплені печаткою підприємства, а кількість аркушів у касовій книзі засвідчені підписами керівника і головного бухгалтера підприємства. Записи в касовій книзі здійснюються у двох примірниках (через копіювальний папір) чорнилом темного кольору кульковою або чорнильною ручкою. Перші примірники залишаються в касовій книзі. Другі примірники мають бути відривними, що і є звітом касира. Виправлення в касовій книзі не допускаються.

Синтетичний облік касових операцій ведеться на рахунку 30 «Каса». Це активний грошовий рахунок, по дебету якого відображається надходження грошей в касу, а по кредиту –їх вибуття. При наявності на підприємстві лише національної валюти використовуються тільки субрахунок 301 «Каса в національній валюті», а якщо є іноземна валюта, то і субрахунок 302 « Каса в іноземній валюті».

Узагальнення інформації про наявність і рух грошових коштів в касі (у національній та іноземній валюті) здійснюється в Журналі 1 і відомості до цього Журналу 1.1. Записи у Журналі 1 та відомості здійснюються на підставі первинних та зведених облікових документів (звітів у касира і доданих до них прибуткових та видаткових касових ордерів) у розрізі кореспондуючих рахунків у хронологічному порядку підсумками за 2-3 дні. Можливо накопичення даних про операції з грошовими коштами за кожний день попередньо у допоміжній відомості у потрібному аналітичному розрізі з наступним перенесенням підсумкових оборотів за місяць до Журналу 1 і відомості до нього (мал.1).

Критерії оцінювання знань учнів

Професія: «Обліковець з реєстрації бухгалтерських даних»

|

Бал |

Знає |

Бал |

Уміє |

|

1 1 |

Учень має базові загальні знання з основних термінів бухгалтерського обліку, діловодства, правил заповнення первинних документів. Потребує постійного корегування знань. |

1 |

Учень має базові загальні навички і здат-ний виконувати прості завдання з оформлення документів, робота з планом рахунків під прямим керівництвом майстра. |

|

2 |

Учень має базові загальні знання з теорії бухгалтерського обліку, класифікації господарських засобів та джерел їх формування, визначення елементів обліку. Потребує постійного коригування знань. |

2 |

Учень має базові загальні навички і здат-ний виконувати прості завдання з визна-чення кореспонденції рахунків, оформлен-ня первинних документів під прямим керівництвом майстра. |

|

3 |

Учень має базові загальні знання з Положень (стандартів) бухгалтерського обліку, структури балансу, подвійного запису операцій на рахунках бухгалтерського обліку. Потребує постійного корегування знань. |

3 |

Учень має базові загальні навички і здат-ний виконувати прості завдання зі скла-дання журналу господарських операцій під прямим керівництвом майстра. |

|

4 |

Учень має обмежений об’єм знань з ві-дображення господарських операцій на рахунках бухгалтерського обліку та їх документального оформлення. |

4 |

Учень має обмежений обсяг навичок і більш широкі компетенції з організації робочого місця, з використання норма-тивної документації та визначення бух-галтерських проводок. Застосовує навички під керівництвом майстра. |

|

5 |

Учень має обмежений обсяг знань з до-кументування операцій, визначення кореспонденції рахунків, синтетичного та аналітичного обліку активів та зобов’язань, проведення і оформлення інвентаризації матеріальних цінностей |

5 |

Учень має обмежений обсяг навичок і більш широкі компетенції з документу-вання операцій та організації синтетич-ного та аналітичного обліку. Застосовує навички під керівництвом майстра. |

|

6 |

Учень має обмежений обсяг знань і більш широкі компетенції з документування господарських операцій, їх відображення на рахунках бухгалтерського обліку |

6 |

Учень має обмежений обсяг навичок і більш широкі компетенції з розрахун-кових операцій та відображення їх в обліку .Застосовує навички під керів-ництвом майстра. |

|

7 |

Учень має широкі загальні та базові теоретичні знання з обліку коштів, розра-хунків та інших активів. |

7 |

Учень має широкі загальні знання і конкретні практичні навички, визначається також здатність виконувати завдання з документування господарських операцій та визначення кореспонденції рахунків під керівництвом майстра. |

|

8 |

Учень має широкі загальні та базові теоретичні знання з обробки бухгалтерських документів, відображення господарських операцій на рахунках бухгалтерського обліку. |

8 |

Учень має широкі загальні знання і конкретні практичні навички, визначається також здатність виконувати завдання з оформлення первинних документів та облікових реєстрів з проведенням розрахунків та бухгалтерських проводок. |

|

9 9 |

Учень має широкі загальні та базові тео-ретичні знання з відображення операцій на рахунках бухгалтерського обліку та їх документального оформлення. Дає визначення основних понять, аналізує, порівнює і систематизує бухгалтерську інформацію |

9 |

Учень має широкі загальні знання і конкретні практичні навички, визначається також здатність виконувати практичні завдання, пов’язані з вирішенням виробничих ситуацій та їх документальним оформленням. |

|

10 |

Учень має значні конкретні теоретичні знання з бухгалтерського обліку та здатний їх ефективно використовувати при вирішенні проблемних ситуацій. Самостійно і правильно застосовує нормативну документацію з бухгалтерського обліку. |

10 |

Учень має значні, конкретні, практичні навички, визначається також здатність застосовувати спеціальні знання, навички та компетенції вирішувати проблемні ситуації пов’язані з обліком касових операцій та оформленням типових форм доку-ментів. |

|

11 |

Учень має значні конкретні теоретичні знання з документального оформлення господарських операцій та відображення їх в обліку та оформлення типових форм касових документів та звітності. Може застосовувати спеціальні знання при вирішенні проблемних ситуацій. Робить аргументовані висновки |

11 |

Учень має значні, конкретні, практичні навички, визначається також здатність застосовувати спеціальні знання, навички та компетенції вирішувати проблемні ситуації , пов’язані з виробництвом та офор-мленням основних типових касових документів та форм звітності, проведенням розрахунків та визначенням кореспонденції рахунків. |

|

12 |

Учень має значні конкретні теоретичні знання з документального оформлення господарських операцій та відображення їх в обліку, оформлення типових форм касових документів та звітності. Може застосовувати спеціальні знання при вирішенні проблемних ситуацій. Робить аргументовані висновки |

12 |

Учень має широкий спектр конкретних практичних навичок, визначається також здатність застосовувати спеціальні знання, навички та компетенції з документального оформлення господарських операцій та вирішенням проблемних ситуацій пов’язаних з обліком касових операцій, оформленням основних типових форм касових документів та звітності |

Додаток3

Додаток 4

Додаток 5

Додаток 6

Сільгосппідприємство ____________

Журнал - ордер

та відомість за рахунком 30 «Каса»

за вересень 2009 року Залишок на 06.09.2009р. -

|

№ рядка |

Підстава (чи за який період) |

З кредиту рахунка 30 в дебет рахунків |

Усього |

||||||

|

№ |

№ |

№311 |

№313 |

№65 |

№66 |

№372 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

і т.д. |

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

Відмітки |

|

|

|

|

|

|

|

|

|

|

№ рядка |

Підстава (чи за який період) |

У дебет рахунка 30 з кредиту рахунків |

Усього |

||||||

|

№ |

№ |

№70 |

№31 |

№36 |

№65 |

№37 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

і т.д. |

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

Відмітки |

|

|

|

|

|

|

|

|

|

Залишок _______________

Додаток 7

Домашнє завдання

Підприємство «Горизонт» у вересні поточного року здійснило такі операції з готівковими коштами:

|

№ з/п |

Дата |

Зміст господарської операції |

Сума, грн. |

|

1 |

01.09

|

Отримано згідно з чеком №КН 445325грошові кошти на господарські потреби |

800,00 |

|

Повернено підзвітною особою Шимко Н.В. невикористані суми |

100,00 |

||

|

Видано грошові кошти у підзвіт Коваленко А.А. |

700,00 |

||

|

Видано аванс на відрядження Петренко С.Г. |

250,00 |

||

|

2 |

04.09 |

Отримано згідно з чеком №КН 445326 грошові кошти на виплату заробітної плати та господарські потреби |

15000,00 |

|

Видано заробітну плату |

13500 |

||

|

Видано на господарські потреби Шмалько М.В. |

250 |

||

|

3 |

06.09 |

Здано у банку депоновану заробітну плату |

1250,00 |

Заповнити Журнал реєстрації прибуткових та видаткових касових ордері

Заповнити Журнал реєстрації прибуткових та видаткових касових ордері

про публікацію авторської розробки

Додати розробку