Лабораторно – практична робота з предмета «Бухгалтерський облік» на тему: «Порядок нарахування заробітної плати та визначення сум до видачі»

МЕТОДИЧНА РОЗРОБКА

на обласну виставку-огляд

інформаційно-методичних матеріалів

з професії

«Офісний службовець (бухгалтерія)»

Лабораторно – практичної роботи

з предмета

«Бухгалтерський облік»

на тему:

«Порядок нарахування заробітної плати та визначення сум до видачі»

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕПАРТАМЕНТ НАУКИ ТА ОСВІТИ

ХАРКІВСЬКОЇ ОБЛАСНОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ

ХАРКІВСЬКОЇ ОБЛАСНОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ

ДЕРЖАВНИЙ НАВЧАЛЬНИЙ ЗАКЛАД «ІЗЮМСЬКИЙ РЕГІОНАЛЬНИЙ ЦЕНТР ПРОФЕСІЙНОЇ ОСВІТИ»

МЕТОДИЧНА РОЗРОБКА

на обласну виставку-огляд

на обласну виставку-огляд

інформаційно-методичних матеріалів

з професії

«Офісний службовець (бухгалтерія)»

Лабораторно – практичної роботи

з предмета

«Бухгалтерський облік»

на тему:

«Порядок нарахування заробітної плати та визначення сум до видачі»

Розробив викладач:

СОЛОМКО

ЛЮДМИЛА БОРИСІВНА

Ізюм, 2018 рік

ЗМІСТ

І. Організаційно-методичні рекомендації щодо розробки ЛПР..........3

ІІ. Характеристика та навчально–виховні задачі теми................5

ІІІ. Витяг з навчальної програми «Бухгалтерський облік»..............6

ІV. Структура ЛПР........................................7

V. План- конспект ЛПР.....................................9

VІ. Методичні рекомендації до проведення ЛПР та інтерактивних вправ та методів. 11

VІІ. Додатки:

№ 1. Інструкцiя з техніки безпеки

№ 2. Запитання та відповіді

№ 3. Інструкційна картка

№ 4. ІТК №1 до виконання лабораторної роботи

№ 5. ІТК №2 до виконання лабораторної роботи

№6. Питання для самоконтролю

№7. Домашне завдання

№8. Звіт про виконану роботу

№9. Оцінювання та мотивація результатів роботи учнів.

№10. Завдання №1, №2

№ 11. Критерії оцінювання НДУ

№ 11. Критерії оцінювання НДУ

№ 12. Список використаних джерел

І. Організаційно-методичні рекомендації

щодо розробки лабораторно-практичної роботи

Завдання лабораторно-практичних робіт:

- поглиблення, закріплення і конкретизація знань, отриманих на уроках і в процесі самостійної роботи;

- формування практичних умінь і навичок, необхідних в майбутній професійній діяльності;

- розвиток умінь спостерігати та пояснювати явища, що вивчаються;

- розвиток самостійності тощо.

Разом з цим на лабораторно- практичних роботах вирішується головне завдання сучасної педагогіки – формування життєвих компетентностей:

- соціальних (взаємовідношення людини і суспільства);

- полікультурних (культурний рівень);

- комунікативних (спілкування);

- інформаційних (опрацювання інформації);

- саморозвитку і самоосвіти, продуктивної творчої діяльності.

Методика підготовки і проведення лабораторно-практичних робіт охоплює декілька етапів:

Попередня підготовка до лабораторно-практичної роботи полягає у вивченні учнями теоретичного матеріалу, ознайомлення з інструктивними матеріалами з метою усвідомлення завдань лабораторно-практичної роботи, безпеки життєдіяльності привиконанні роботи.

Консультування учнів з метою надання вичерпної інформації, необхідної для самостійного виконання запропонованих викладачем завдань.

Попередній контроль рівня підготовки учнів до виконання конкретної роботи (отримання так званого "допуску" до виконання роботи).

Самостійне виконання учнями завдань відповідно до окресленої навчальною програмою тематики.

Опрацювання, узагальнення отриманих результатів лабораторної роботи і оформлення індивідуального висновку (звіту).

Контроль і оцінювання викладачем результатів роботи учнів.

Необхідними структурними елементами лабораторно-практичної роботи є інструктаж, що проводиться викладачем, а також організація обговорення підсумків виконання роботи. Перевірка знань учнів - їх теоретичної готовності до виконання завдання проводиться до початку лабораторно-практичної роботи, викладачем відповідної дисципліни повинні бути розроблені та затверджені методичні вказівки з їх проведення.

Лабораторно-практичні роботи можуть носити репродуктивний, частково-пошуковий і пошуковий характер.

Роботи, що носять репродуктивний характер, відрізняються тим, що при їх проведенні учні користуються докладними інструкціями, в яких зазначені: тема, мета роботи, пояснення (теорія, основні характеристики), устаткування, апаратура, матеріали та їх характеристики, порядок виконання роботи, таблиці, висновки (без формулювання), контрольні питання, навчальна і спеціальна література.

Роботи, що носять частково-пошуковий характер, відрізняються тим, що при їх проведенні учні не користуються докладними інструкціями, їм не дано порядок виконання необхідних дій і вимагають від учнів самостійного підбору обладнання, вибору способів виконання роботи в інструктивної та довідкової літератури та ін.

Роботи, що носять пошуковий характер, характеризуються тим, що учні повинні вирішити нову для них проблему, спираючись на наявні у них знання.

При плануванні лабораторно-практичних робіт необхідно знаходити оптимальне співвідношення репродуктивних, частково-пошукових і пошукових робіт, щоб забезпечити високий рівень пізнавальної діяльності.

ІІ. Характеристика

та навчально–виховні задачі теми

Методична розробка лабораторно - практичної роботи з предмета «Бухгалтерський облік» (Розділ 2. Основи бухгалтерського обліку на виробництві», Тема 2.5 Облік поточних та довгострокових зобов’язань тема лабораторно-практичної роботи: «Порядок нарахування заробітної плати та визначення суми до видачі.») складена відповідно до навчальної програми з предмета «Бухгалтерський облік» згідно ДСПТО 4121. КО.74.12-2014 з професії «Офісний службовець (бухгалтерія)».

Вона являє собою розгорнутий план-конспект уроку, який містить план-схему уроку з орієнтовним розподілом часу за етапами уроку та методами і формами роботи з навчальною групою; комплекс вправ для повторення попереднього матеріалу, закріплення й контролю навчальних досягнень учнів та інструктивно-технологічну картку з описом основних операцій (вправ) для виконання лабораторної роботи.

Основне завдання цієї методичної розробки–дати можливість учням оволодіти практичними навичками , сформувати професійні компетенції в майбутніх обліковців з реєстрації бухгалтерських даних щодо порядку нарахування заробітної плати та визначення сум до видачі.

ІІІ. Витяг з навчальної програми

«Бухгалтерський облік»

Планування уроку

|

№ з/п |

Теми |

Кількість годин |

|

|

Всього |

З них на ЛПР |

||

|

ІІ. |

Основи обліку на виробництві |

130 |

10 |

|

2.1 |

Облік власного капіталу та забезпечення зобов”язань |

6 |

|

|

2.2 |

Облік коштів, розрахунків та інших активів |

20 |

|

|

2.3 |

Облік необоротних активів |

20 |

2 |

|

2.4 |

Облік запасів |

20 |

2 |

|

2.5 |

Облік поточних та довгострокових зобов”язань. |

24 |

2 |

|

2.6 |

Облік витрат діяльності |

16 |

2 |

|

|

|

|

|

|

********************* |

|||

Поурочно – тематичне планування теми:

|

№ з/п |

Розділ, тема |

Номер та тема уроку |

К-сть годин |

Примітка |

|

|

1 |

ІІ. Основи обліку на виробництві |

|

130 |

10 |

|

|

|

2.5 |

Облік поточних та довгострокових зобов’язань. |

24 |

2 |

|

|

********************** |

|||||

|

|

|

|

|

|

|

|

|

|

129. Лабораторна робота №1. |

1 |

|

|

|

|

|

130. Лабораторна робота №2. |

1 |

|

|

Навчальна програма з предмету складена

згідно ДСПТО 4121. КО.74.12-2014

IV. Структура ЛПР

|

№ етапу уроку |

Зміст етапу уроку |

Час, хв. |

Методи і форми роботи з групою |

Зміст діяльності |

|

І |

Організаційний етап |

3 |

Гра «Дешифру-вальник» |

|

|

ІІ |

Перевірка домашнього завдання |

10 |

|

|

|

ІІІ |

Актуалізація і корекція опорних знань, умінь і навичок |

12 |

|

|

|

IV |

Мотивація навчальної діяльності учнів |

3 |

Проблемне запитання. |

Збудження інтересу учнів до обговорюваної теми уроку й розумової активності, підготовка до свідомого сприйняття |

|

V |

Повідомлення теми, цілей та завдання уроку |

5 |

Пояснення викладача |

Повідомлення теми, триєдиної мети, завдання та плану уроку |

|

VI |

Осмислення змісту та технології виконання системи необхідних навчальних дій |

6 |

|

Зосередження уваги учнів на змісті та технології виконання лабораторної роботи, за допомогою інструктивно-технологічної картки |

|

VII |

Самостійне виконання поставлених завдань під контролем викладача |

45 |

|

|

|

VIII |

Звіт учнів про роботу |

4 |

Звіт про виконану роботу |

|

|

IX |

Обґрунтування викладачем її результатів та проведення відповідної корекції |

5 |

Обговорення виконаної роботи |

Відкоректувати виявлені прогалини (недоліки) при виконання лабораторної роботи |

|

X |

Підбиття підсумків уроку та рефлексія |

3 |

|

|

|

XI |

Повідомлення та пояснення домашнього завдання |

2 |

|

Забезпечити розуміння учнями цілей, змісту і способів виконання домашнього завдання |

|

Всього: |

90 |

|

||

VI. План – конспект ЛПР №129-130

Тема програми: «Облік поточних та довгострокових зобов’язань».

Тема уроку: «Порядок нарахування заробітної плати та визначення суми до видачі».

Кількість годин: 2

Мета уроку:

навчальна:

- навчити учнів нараховувати заробітну плату при різних формах оплати праці, здійснювати утримання та нарахування з заробітної плати, визначати суми до видачі.

- сформувати знання щодо обліку утримань податків і платежів із заробітної плати та інших доходів фізичних осіб.

- формувати вміння складати бухгалтерські проводки здійсненими господарськими операціями.

розвиваюча: розвивати уважність при заповненні первинних документів з нарахування та утримання по заробітній платі.

виховна: виховувати пунктуальність та самостійність учнів при виконанні роботи, сприяти професійному становленню майбутніх обліковців.

Обладнання: ПК, інструкційна картка, програмне забезпечення (MS Excel), калькулятори.

Завдання:

Повторити теоретичний матеріал, що стосується нарахування та утримань з заробітної плати;

Навчитись нараховувати заробітну плату ,основну, додаткову. Проводити утримання та нарахування з заробітної плати. Заповнювати первинні документи по заробітній платі;

Тип уроку: формування стійких умінь та навичок.

Формування компетентностей:

- Саморозвитку та освіти – уміння самостійно здобувати знання.

- Соціальні компетентності - використання знань на практиці в ситуації, що приводить учня до нового результату або нового шляху розв'язання задачі.

- Компетентність продуктивної творчої діяльності - умінні планувати, розв'язувати творчі задачі, виконувати творчі завдання.

Методи проведення:

- словесний: розповідь з елементами бесіди, виконання інтерактивних вправ.

- наочний: мультимедійні презентації під час виступів учнів, опорні конспекти, роздатковий матеріал, листки самооцінювання; пам’ятка з охорони праці; інструкційно-технологічні картки;

- практичний: робота з опорним конспектом, підручником, на ПК (пошукова діяльність), таблицями; виконання тестових завдань, виконання лабораторно практичної роботи.

Вид уроку: лабораторна практична робота.

Форма проведення уроку: практична робота з використанням інструкційно-технологічної картки.

Дидактичне забезпечення: робочі зошити, картки із завданням, інструкційні картки, опорний конспект, бланки документів: План рахунків бухгалтерського обліку.

Матеріально-технічне забезпечення: 16 комп’ютерів з ліцензійним програмним забезпеченням, 2 ноутбука, електронні презентації, інтерактивна дошка, мультимедійний проектор, мультимедійні презентації теми, калькулятори, ручки, олівці.

Очікувані результати: учні повинні виконати лабораторну роботу та скласти звіт про виконану роботу.

VIІ. Методичні рекомендації до проведення ЛПР та інтерактивних вправ та методів.

Хід лабораторно-практичної роботи

І. Організаційний етап (3 хв.)

- Привітання. Психологічне налаштування учнів на роботу.

- Перевірка наявності учнів.

- Перевірка готовності учнів до уроку.

- Розподіл учнів по робочих місцях.

- Підготовка робочого місця.

- Видача робочих зошитів.

Доброго дня! Староста групи, назвіть мені, будь ласка, відсутніх на уроці.

Після привітання перевіряю готовність учнів до уроку (наявність конспектів, виконання домашнього завдання, належний зовнішній вигляд, порядок на робочому місці). Створюю ділову атмосферу, психологічно налаштовую учнів на роботу.

«Емоційний термометр». Виберіть картку, яка відповідає вашому емоційному стану (на початок роботи).

Повідомляю, що отримати оцінку за заняття учень може з урахуванням виконання домашнього завдання, його праці впродовж усього заняття, тому необхідно брати активну участь у розгляді нового матеріалу, а також при виконанні завдань на закріплення отриманих знань з нової теми.

Нагадую учням, що в лабораторії економічних дисциплін вони повинні дотримуватися вимог з охорони праці при виконанні практичних робіт. Інструктую учнів за змістом занять, організації робочого місця, правилами охорони праці згідно теми уроку за допомогою презентації (Пам’ятка з охорони праці).

Інструктаж з охорони праці , пожежної безпеки при проведенні занять (Додаток №1).

На цьому ж етапі для розумової розминки пропоную учням зіграти в гру «Дешифрувальник», в якій потрібно розгадати закодоване слово (ЗАРПЛАТА).

Початковий рівень (3б.)

ЗАПИТАННЯ. Винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу.

ІІ. Перевірка домашнього завдання (10 хв.)

Домашнім завдання було таким: вивчити конспект та опрацювати підручник Н.М. Ткаченко «Бухгалтерський фінансовий облік» §4, стор.322-344.

Для перевірки домашнього завдання я використовую вправу «Мікрофон».

ЗАПИТАННЯ (Додаток №2)

ІІІ. Актуалізація і корекція опорних знань, умінь і навичок (12 хв.)

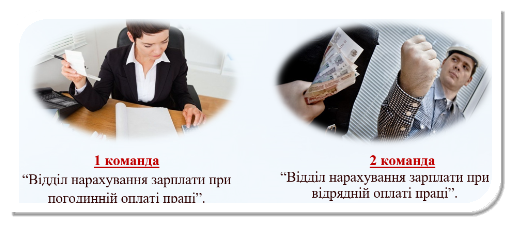

3.1. Пропоную поділитися на дві команди:

для формування вмінь і навичок, на основі отриманих знань, обумовлюю склад команд;

пропоную вибрати капітанів команд, які організовуватимуть і контролюватимуть роботу своєї команди, націляють на активну співпрацю з викладачем;

заступники капітанів ведуть облік виконаних розрахунків членами команди та слідкують за часом;

члени команд виконують роботи, згідно роздаткового матеріалу.

Кожна команда відповідає за відділ бухгалтерії по зарплаті умовного підприємства:

3.2. Завдання, в якому необхідно виконати тестування «Обери потрібне».

Середній рівень(3б.)

ЗАВДАННЯ. Знайти відповідне визначення для кожного наведеного терміну. За правильне виконання завдання учень отримує (2б.)

|

Термін |

Визначення |

|

(1) Заробітна плата |

А. Винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу. |

|

(2) Тарифна система оплати праці |

Б. Винагорода за виконану роботу згідно з встановленими нормами праці (норми часу, виробітку, обслуговування, посадових обов'язків). Вона встановлюється у вигляді тарифних ставок (окладів) та підрядних розцінок для працівників і посадових окладів для службовців. |

|

(3) Основна заробітна плата |

В. Сукупність правил, які визначають співвідношення між мірою праці й мірою винагороди працівників. |

|

(4) Табель обліку використання часу |

Г. Первинний документ з обліку відпрацьованого часу. |

|

(5) Система оплати праці |

Д. Комбінований документ, в якому вказується завдання на виконання певних робіт та підтвердження фактичного обсягу виконаних робіт. |

|

(6) Погодинна форма оплати праці |

Е. Зведений документ, який відображає розрахунки з робітниками та службовцями з оплати їх праці. |

|

(7) Наряд |

Є. Обов'язковий платіж, що встановлюється державою для фізичних осіб, які отримують доходи. |

|

(8) Відрядно- преміальна сист оплати праці |

Ж. Оплата праці, яка залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину. |

|

(9) Розрахунково- платіжна відомість |

3. Сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці. |

|

(10) Прибутковий податок |

И. Різновид відрядної форми оплати праці, при якій понад заробітної плати, належної за виконану роботу, виплачується премія. |

3.3. Починаю з перехресного опитування вивченого матеріалу.

Перевіряю знанняі практичні навички учнів по матеріалу, який вивчався на попередніх уроках теоретичного та виробничого навчання.

Перевірка здійснюється шляхом перехресного оцінювання з сусідом за партою. Оцінювання – 0,1 бали за правильну відповідь.

- Які законодавчі акти регулюють систему оплати праці та що лежить в основі організації оплати праці?

- Які завдання обліку використання робочого часу?

- Які Ви знаєте форми та системи оплати праці?

- Яка методика нарахування погодинної заробітної плати?

- Яка методика нарахування відрядної оплати праці?

Результати учні заносять до листа оцінювання.

3.4. Взаємоперевірка знань «Знавці бухгалтерських проводок»

Кожна група адресує двом іншим по одній кореспонденції рахунків і одній господарській операції, на які вони дають відповіді. Оцінювання – 0,5 балів за правильну відповідь.

Результати учні заносять до листа оцінювання.

IV. Мотивація навчальної діяльності учнів (3 хв.)

Епіграфами сьогоднішнього уроку я вибрала слова:

Ці вислови показують мету уроку, що потрібно не тільки добре розбиратися в нарахуванні заробітної плати, але треба знати де застосовується ті чи інші бухгалтерські документи, як вони сприяють на організацію роботи на підприємстві.

Проблемне запитання:

Проблемне запитання:

Чи достатньо Ви засвоїли теоретичні знання з теми «Облік поточних та довгострокових зобов’язань», для того, щоб добре виконати лабораторно-практичну роботу та отримати високі результати навчальних досягнень, дізнаємося сьогодні на уроці.

V. Повідомлення теми, цілей та завдань уроку (5 хв.)

Сприймання й усвідомлення нового навчального матеріалу (на занятті викладач демонструє презентацію до теми і мети уроку на мультимедійній дошці), (додаток презентація).

- Розрахунок заробітної плати при різних системах оплати праці.

- Нарахування заробітної плати:

- премії, доплати, нічні, святкові, відпускні, лікарняні.

- Утримання з заробітної плати:

- Податок на доходи фізичних осіб

- Військовий збір

- Профспілкові внески

- Аліменти, утримання за виконавчими документами.

- Нарахування на заробітну плату:

- Єдиний соціальний внесок

- Облік нарахувань та утримань з заробітної плати.

- Визначення сум до видачи.

- Розрахунково –платіжна відомість.

VІ. Осмислення змісту та технології виконання системи необхідних навчальних дій (6 хв.)

Викладач зосереджує увагу учнів на змісті та технології виконання лабораторної роботи, за допомогою інструктивно-технологічної картки (Додаток №3, №4, №5).

VІІ. Самостійне виконання поставлених завдань під контролем викладача (45 хв.)

Коли всі учні закріпили знання з теми заняття, для засвоєння теоретичного матеріалу і набуття практичних навичок викладач пропонує учням роботу у відділах бухгалтерії умовного підприємства, згідно роздаткового матеріалу .Частина учнів працює за комп’ютерами в програмі Excel, інші користуються калькулятором. Кожний відділ робить презентацію своєї роботи в усній формі. Після виконання практичної роботи викладач записує кількість балів, яку набрала команда. Крім цього, загальна оцінка може бути підвищена викладачем за високий рівень взаємонавчання інших команд. Учні аналізують власну роботу на уроці. Підсумком роботи є мотивація і оцінювання результатів виконаних практичних завдань.

Учні приступають до самостійного виконання лабораторно-практичної роботи. Вони отримують картки - завдання (Додаток №10), та інструкційно - технологічні картки (Додаток №3, №4, №5).

Викладач контролює навчальний процес.

VІІІ. Звіт учнів про роботу (4 хв.)

Учні роблять самоаналіз виконаної роботи та заповнюють звіт (Додаток №8).

Заступники капітанів доповідають оцінки командам і окремим учням, аналізують роботу своїх товаришів у співробітництві.

Декілька учнів зачитують звіти про виконану роботу. Разом з викладачем обговорюють виявлені прогалини (недоліки) при виконання лабораторної роботи і способах дій у межах вивченої теми. Викладач збирає оціночні листи, для того щоб дати якісну оцінку роботи команд та окремих учнів на наступному уроці. Виконання лабораторної роботи буде здійснюватися за критеріями навчальних досягнень учнів (Додаток №9).

ІХ. Обґрунтування викладачем її результатів та проведення відповідної корекції (5 хв.)

Х. Підбиття підсумків уроку та рефлексія (3 хв.)

ДЕБРИФІНГ. Практика показує, що при використанні ділових ігор, учні запам'ятовують 80% того, що висловлювали самі; 90% того, що робили самі. Поліпшується не тільки запам'ятовування матеріалу, але і його ідентифікація, використання в повсякденному житті. Використання ділових ігор при проведенні ЛПР сприяє розвитку таких особистісних якостей як вміння мислити, находити нестандарті рішення проблеми, комунікабельність, співробітництво, уміння відстоювати свою точку зору, йти на компроміси і т.п.

Викладач. Як підсумок уроку, зараз пограємо в інтерактивну гру «Продовж речення».

Інтерактивна гра «Продовж речення»

- Утримання із заробітної плати - це податки, які утримуються з суми доходу яка виплачується працівнику, проте їх перерахування до відповідних бюджетів покладено на плечі роботодавця.

-

Таких податків із зарплати в нашій країні утримується два:

- військовий збір

- податок на доходи фізичних осіб (далі ПДФО)

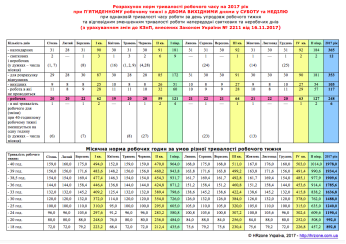

- У 2017 році незалежно від суми нарахованої заробітної плати застосовується єдина ставка ПДФО - розмір якої становить 18%.

- Військовий збір протягом 2017 року повинен утримуватися в розмірі 1,5% від нарахованої заробітної плати за усіма видами нарахувань.

Викладач разом з учнями обговорює такі питання:

Що було найбільш корисним на уроці?

Які труднощі виникли під час виконання завдання?

Що сподобалося у проведенні заняття?

Яка команда найбільш повно і переконливо висвітлила питання?

Хто з учасників найбільш активно брав участь у роботі своєї команди?

Викладач: тепер Ви повинні висловити свою точку зору, позицію. Відповіді побудуйте за таким алгоритмом:

- Я вважаю…

- На мій погляд…

- Наприклад…

- Отже…

- Як ви вважаєте, де можна застосовувати отримані сьогодні на уроці знання на практиці?

- Як ви вважаєте, чи досягнута нами мета уроку?

- Чи зможете Ви при потребі якісно, самостійно без керівництва майстра виконати роботи, яким навчилися на уроці?

Оголошення оцінок за урок, їх аргументація.

РЕФЛЕКСІЯ

Рефлексія засвоєння отриманих результатів, що досягається шляхом колективного обговорення. Вона є природним невід’ємним і найважливішим компонентом інтерактивного навчання на уроці. Рефлексія дає можливість учням й майстру усвідомити вивчене, оцінити власний рівень розуміння та засвоєння навчального матеріалу.

Підбиваю підсумки робочого дня. При цьому кожен учень одержує аргументацію за виконану їм роботу, оцінку відповідно критичних зауважень та критеріїв оцінювання.

Детально вказую на недоліки в роботі. Називаю тих учнів, які виконали завдання належним чином. Аналізую поширені помилки в роботі.

|

Метод “Прес” |

|

Прізвище _________________________ Я вважаю, що треба (не треба) вивчати тему: «Порядок нарахування заробітної плати та визначення сум до видачі» тому, що _________________________________________________________________ Наприклад, _______________________________________________________ Висновок: отже, таким чином, ______________________________________ |

Проводячи рефлексію, з'ясовую моральний стан дитини, визначаю ставлення до уроку та емоційно – психологічні особливості учня.

Варіанти відповідей:

Пропоную учням посигналізувати картками різних кольорів:

Пропоную учням посигналізувати картками різних кольорів:

Червона – користі від уроку я одержав мало, я не дуже зрозумів про що йшла мова, мені це не дуже потрібно.

Жовта – урок був цікавим, я приймав в ньому активну участь.

Зелена – я задоволений уроком, урок був корисним для мене, я багато з користю і добре працював на уроці.

ХІ. Домашнє завдання:

Метод «Вибери завдання сам»

Обов’язковий мінімум (1- 6 балів)

- Користуючись презентацією створити опорний конспект.

- Зробити шпаргалку (у три етапи):

- Етап 1. Записати 2-3 поняття, вивчених на уроці використовуючи ключові терміни.

- Етап 2. Записати визначення цих ключових термінів.

- Етап 3. Скласти питання до вивченої теми.

|

Етап 1 |

Етап 2 |

Етап 3 |

|

1. 2. 3. |

|

|

Тренувальний рівень (7-9 балів)

Розв'зати задачу (Додаток №7).

Творче завдання (10-12 балів)

«Створи тест»

Завдання: складіть за матеріалом, вивченим під час уроку, систему тестів. Правила складання тестів:

Тести мають бути закритого типу;

Кожне тестове завдання має мати одну правильну відповідь;

Зміст тестів має відповідати темі уроку;

Питання мають бути чітко сформульованими, містити одну закінчену думку.

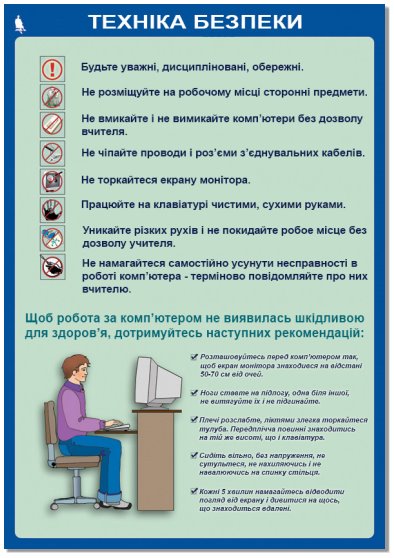

Додаток 1

Інструкція

з охорони праці, пожежної безпеки при проведенні занять у лабораторії економічних дисциплін.

- Не вмикайте та не вимикайте комп’ютери без дозволу майстра.

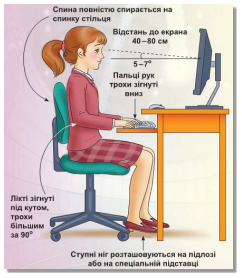

- На робочому місці слід сидіти так, щоб можна було, не нахиляючись користуватися клавіатурою, і водночас повністю бачити зображення на екрані дисплея – на відстані не ближче чім 50-60 см від екрана, щоб лінія зору була направлена до центру екрану.

- Починати роботу можна лише за вказівкою майстра.

- Виконувати слід тільки зазначене учителем завдання. Категорично заборонено виконувати інші роботи.

- На клавіші клавіатури потрібно натискати плавно, не припускати ударів.

- Заборонено самостійно переміщувати апаратуру.

- Заборонено запускати ігрові програми.

- У випадку виникнення неполадок треба повідомити викладача або лаборанта.

- Не намагатися самостійно відрегулювати апаратуру або усувати в ній неполадки.

- При появі незвичайного звуку або вимкнення апаратури потрібно негайно припинити роботу й довести це до відома майстра.

- При появі запаху паленого, слід припинити роботу, вимкнути апаратуру і повідомити про це викладача чи майстра в/н.

НЕОХАЙНІСТЬ, НЕУВАЖНІСТЬ, НЕДОСТАТНЄ ВМІННЯ ПРАЦЮВАТИ З ПРИЛАДАМИ, НЕВИКОНАННЯ ПРАВИЛ ОХОРОНИ ПРАЦІ ТА ПОЖЕЖНОЇ БЕЗПЕКИ МОЖУТЬ ПРИВЕСТИ ДО НЕЩАСНОГО ВИПАДКУ!!!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Додаток №2

Запитання та відповіді

1. Які законодавчі акти регулюють систему оплати праці та що лежить в основі організації оплати праці?

Система оплати праці регулюється Кодексом законів про працю, Законом України «Про оплату праці» та колективним договором. В колективному договорі визначаються права обов’язки і відповідальність працівників і власника, а також узгоджуються умови прийняття на роботу,форми і системи оплати праці, розцінки тарифні ставки, посадові оклади, розміри надбавок, доплат, премій, тривалість відпусток, заходи з охорони праці. Основою організації оплати праці є тарифна система оплати праці. Вона використовується для розподілу робіт залежно від їх складності,а працівників – залежно від їх кваліфікації та за розрядами.

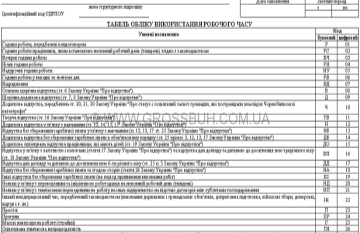

2. Які завдання обліку робочого часу?

Облік використання робочого часу ведеться в «Табелі обліку використання робочого часу. Завданнями табельного обліку є контроль за використанням робочого часу (відпрацьованим часом, запізненням, неявки на роботу) та станом трудової дисципліни. Дані табельного обліку використовуються для нарахування заробітної плати.

3. Які Ви знаєте форми та системи оплати праці?

Тарифна система оплати праці має дві основні форми: погодинну і відрядну, які мають такі різновиди: просту погодинну і погодинно – преміальну; пряму відрядну, відрядно – преміальну, відрядно – прогресивну, акордну.

4. Яка методика нарахування погодинної заробітної плати?

До погодинної оплати праці належать нарахування за годинними тарифними ставками та місячними окладами. Погодинна зарплата нараховується множенням годинної тарифної ставки на фактично відпрацьований час. Працівнику, якому встановлений місячний оклад,за повний відпрацьований місяць нараховується зарплата в повному розмірі місячного окладу, згідно зайнятої посади. Якщо працівник не відпрацював повний місяць, то його оклад треба розділити на кількість календарних робочих днів даного місяця і одержаний розмір середньоденної зарплати помножити на кількість відпрацьованих днів,згідно з табелем. При погодинно-преміальній оплаті праці крім зарплати нараховують премію.

5. Яка методика нарахування відрядної оплати праці?

Основним документом для нарахування відрядної оплати праці є наряд на відрядну роботу. Пряма відрядна оплата праці визначається шляхом множення розцінки на кількість виробленої продукції. Відрядно – преміальна форма передбачає нарахування робітнику-відряднику, крім зарплати , премії за виконання і перевиконання виробничих завдань. Відрядно-прогресивна – це різновид відрядної форми оплати праці, при якій робота в межах норми оплачується за звичайними відрядними розцінками, а робота виконана понад норму – за зростаючими прогресивними розцінками.

6. Який порядок нарахування лікарняних та відпускних?

Сума допомоги по тимчасовій непрацездатності визначається шляхом ділення суми зарплати за шість повних календарних місяці роботи,що передують місяцю хвороби, на фактично відпрацьовані дні за цей період і множенням одержаної середньоденної зарплати на дні тимчасової непрацездатності. Розмір лікарняних залежить від страхового стажу.

- до 3 - х років - 50%;

- від 3 до 5 років - 60%;

- від 5 до 8 років - 70%;

- понад 8 років - 100%.

Допомога при вагітності і пологах – 100% незалежно від стажу, а також при виробничій травмі і професійному захворюванні – 100% незалежно від стажу. Сума відпускних визначається шляхом ділення сумарного заробітку за останні 12 місяців роботи перед наданням відпустки на кількість календарних днів року (365дн.) за мінусом святкових і неробочих днів (11дн.) і множенням одержаної середньоденної зарплати на кількість календарних днів наданої оплачуваної відпустки. Право на щорічну основну і додаткову відпустку мають працівники, які пропрацювали на даному підприємстві не менше 6-ти місяців.

Додаток №3

ІНСТРУКЦІЙНА КАРТКА

ПО НАРАХУВАННЮ ЗАРОБІТНОЇ ПЛАТИ

Заробітна плата нараховується за формулою:

![]()

Лікарняні:

При нарахуванні лікарняних враховується стаж роботи працівника:

- до 3 - х років - 50%;

- від 3 до 5 років - 60%;

- від 5 до 8 років - 70%;

- понад 8 років - 100%.

Відпускні:

ПОРЯДОК РОЗРАХУНКУ І ОПОДАТКУВАННЯ

РОЗРАХУНКІВ З ОПЛАТИ ПРАЦІ

|

Розрахунок заробітної плати |

|

|

Погодинна форма |

Відрядна форма |

|

З/п = Годинна ставка х кількість годин за 1 день х кількість роб.днів у міс. |

З/п = Денна виручка х % х х кількість роб.днів у міс. |

|

Оподаткування |

|

|

Утримання з заробітної плати: |

|

|

1) ПДФО: 18% (ставка податку на доходи фізичних осіб) Податкова соціальна пільга (далі — ПСП) - граничний розмір доходу, до якого застосовується податкова соціальна пільга, впродовж всього 2018 року складатиме: 1762 грн. × 1,4 = 2466,8 ≈ 2470 грн. та відповідної кількості дітей, тобто:

Слід зауважити! Оскільки з 1 січня 2018 року мінімальна зарплата затверджена у розмірі 3723 грн., то розраховувати на застосування податкової соціальної пільги в 2018 році зможуть не багато хто з працівників. |

|

|

2) Військовий збір:1,5% (ставка військового збору) |

|

|

3) Профспілкові внески: 1% Як що на підприємстві є профспілка, то з заробітної плати працюючих утримується 1% від суми нарахованої заробітної плати. |

|

|

Нарахування на заробітну плату |

|

|

1) На заробітну плату нараховується Єдиний Соціальний Внесок. Нагадаємо, що єдина ставка нарахування ЄСВ, що діяла з 01.01.2016 року залишилася незмінною. В 2018 році її розмір дорівнює 22% від нарахованого доходу. Виняток становить заробітна плата, яка нараховується працівникам-інвалідам. Для цієї категорії працюючих ставка встановлена на рівні 8,41%. Пільгами також користуються підприємства УТОГ та УТОС, де працює понад 50 % інвалідів. Для них ставка ЄСВ становить 5,3%. База для нарахування ЄСВ складається з усіх видів заробітної плати, допомоги з тимчасової непрацездатності та по вагітності та пологах. Слід зазначити, що розмір максимальної величини бази нарахування єдиного внеску дорівнює 25 розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, та станом на 01.01.2017 року дорівнює 40000,00 грн. |

|

|

Сума до видачі |

|

|

З/п до видачі = З/п –- ПДФО - Військовий збір -Профспілкові внески |

|

Додаток №4

ІНСТРУКЦІЙНО – ТЕХНОЛОГІЧНА КАРТКА №1

|

Професія: |

4221Офісний службовець (бухгалтерія) |

|

Тема: |

Облік поточних та довгострокових зобовязань |

|

Тема ЛПР: |

Порядок нарахування заробітної плати та визначення сумм до видачі. |

Мета: Вдосконалити знання та вміння учнів по темі «Порядок нарахування заробітної плати та визначення сумм до видачі»

Учнівська норма часу: 1 година

Завдання: Нарахувати заробітну плату працівнику. Зробити необхідні утримання. Визначити суми до видачі.

![]()

|

№ з/п |

Порядок виконання завдання |

Вказівки та пояснення |

Ілюстрація (за необхідністю) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. |

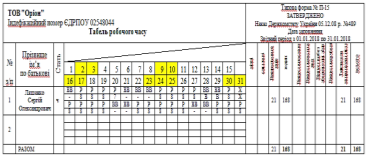

На підставі табелю обліку використання робочого часу визначити кількість відпрацьованих днів та годин кожного робітника за січень 2018року |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. |

Працівнику встановлено посадовий оклад 3300 грн. Згідно табелю обліку робочого часу працівниця відпрацювала 18 днів при нормі робочого часу 20 днів. |

2.1. Розраховуємо середньоденну заробітну плату: 3300,00 грн. : 20 днів = 165,00 грн. Заробітна плата за місяць складе: 165,00 грн. * 18 днів = 2970,00 грн. 2.2. Нараховану заробітну плату заносимо до розрахунково-платіжної відомості у графу погодинно. |

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. |

Ррозрахунок утримань та нарахувань з заробітної плати Робітниці за місяць було нараховано 4150,00 грн. З заробітної плати працівниці потрібно утримати: |

Військовий податок: 4150,00 грн. * 1,5% = 62,25 грн. Податок на доходи фізичних осіб: 4150,00 грн. * 18% = 747,00 грн. Профспілкові внески: 4150,00грн*1%=41,50грн На заробітну плату потрібно провести нарахування: Єдиний соціальний внесок (ЄСВ): 4150 грн. *22% = 913,00 грн. |

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. |

Визначемо суму заробітної плати до видачі. |

З/п до видачі=Разом нараховано- разом утримано=4150,00-850,75 =3299,25 грн |

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. |

Утримання з заробітної плати з застосуванням податкової соціальної пільги Працівниці за місяць нараховано 3500 грн. Жінка має двох дітей до 18 років та подала до бухгалтерії заяву на застосування ПСП. |

Граничний доход, який дає право на застосування пільги становить: 2240,00 грн. * 2 (кількість дітей) = 4480 грн., тобто жінка має право на податкову соціальну пільгу в розмірі 1600,00 грн. (800 грн. * кількість дітей). Таким чином, податок на доходи фізичних осіб становить: (3500,00 грн. – 1600,00 грн.)*18% = 342,00 грн. Військовий збір: 3500,00 грн. * 1,5% = 52,50 грн. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7 |

Скласти журнал реєстрації господарських операцій по нарахуванню та утриманню заробітної плати |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![]()

Додаток №5

Додаток №5

ІНСТРУКЦІЙНО – ТЕХНОЛОГІЧНА КАРТКА №2

|

Професія: |

4221Офісний службовець (бухгалтерія) |

|

Тема: |

Облік поточних та довгострокових зобовязань |

|

Тема ЛПР: |

Порядок нарахування заробітної плати та визначення сумм до видачі. |

Мета: Вдосконалити знання та вміння учнів по темі «Порядок нарахування заробітної плати та визначення сум до видачі»

Учнівська норма часу: 1 година

![]() Завдання: Нарахувати допомогу по тимчасовій непрацездатності. Відпускні. Заробітну плату.

Завдання: Нарахувати допомогу по тимчасовій непрацездатності. Відпускні. Заробітну плату.

|

№ з/п |

Порядок виконання завдання |

Вказівки та пояснення |

Ілюстрація (за необхідністю) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

Визначаємо кількість днів тимчасової непрацездатності (лікарняні) |

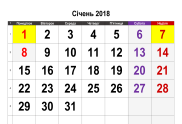

Працівник подав лист непрацездатності з 15.01.2018р. по 23.01.2018р. (дивись робочий календар за січень 2018року) Підраховуємо по календарю кількість днів тимчасової непрацездатності: 9 днів:з них 7 днів –робочі, а 2 дні-вихідні.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2 |

|

2.1. Визначаємо базу для обчислення середнього заробітку згідно з п.7 порядку №1266 2.2. Знаходимо середньоденну заробітну плату СД), поділивши базу ,обчислену у пункті 2.1 розрахунку, на кількість відпрацьованих робочих днів у розрахунковому періоді. Для розрахунку середньоденної заробітної плати працівника необхідно суму заробітної плати за останні 6 місяців поділити на кількість відпрацьованих днів: ЗП. ср. = ЗПрп / Крд ЗП рп - заробітна плата за розрахунковий період, К рп - кількість робочих днів за розрахунковий період. ЗП ср. = 19200 / 127 = 151,18 грн. |

Заробітна плата за розрахунковий період 6 місяців:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3 |

Обчислюємо загальну суму допомоги з тимчасової непрацездатності у тому числі за рахунок підприємства і за рахунок Фонду |

3.1. Для нарахування лікарняних необхідно розраховане середньоденну заробітну плату помножити на кількість лікарняних днів: Л = ЗП сд * Дл; Л= 151,18 грн * 7 днів = 1058,26 грн. 3.2. При нарахуванні лікарняних враховується страховий стаж працівника. Стаж для нарахування допомоги по тимчасовій непрацездатності визначається у відсотках до середньоденної заробітної плати, а саме:

3.3. Визначимо суму лікарняного з урахуванням страхового стажу (якщо працівник має страховий стаж 4 роки): Л=ЗПсд*Дл*% страхового стажу або данні пункту 3.1*% страхового стажу 1058,26 * 60% = 634,96грн. 3.4. Визначимо суму лікарняного за один день: 634.96/7=90,71

Примітка! Цю послідовність дій можна застосовувати тільки для розрахунку суми допомоги з тимчасової непрацездатності у зв’язку із захворюванням або травмою, які не пов’язані з нещасним випадком на виробництві. Решту видів допомоги розраховують за п. 3,1; 3,2 та 3.3 і виплачують у повному обсязі за рахунок Фонду. |

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![]()

|

4 |

|

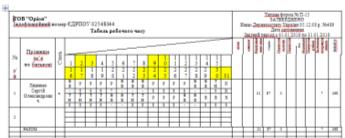

4.1 Складаємо табель робочого часу

4.2 Розрахунок зарплати коли відпрацьовано неповний місяць: Працівник з окладом 3200,00грн відпрацював у січні 11 днів(згідно табелю робочого часу). Розрахуємо середню заробітну плату у січні: 3200 / 21 = 152,38грн. Рахуємо заробітну плату за 11 відпрацьованих днів: 152, 38 * 11 = 1676,18грн. |

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5 |

Розраховуємо суму відпускних |

5.1 Визначаємо розрахунковий період. Загальним правилом обчислення середньої зарплати для оплати відпускних проводяться виходячи із виплат за останні 12 календарних місяців роботи,що передують місяцю відпустки(працівникові надається щорічна відпустка з 29.01.2018року тривалістю 24 календарних дні). 5.2. Визначемо кількість календарних днів у розрахунковому періоді. Для цього:

Для зручності під час підрахунку скористайтеся довідником «Норми тривалості робочого часу.» 365днів-12(святкових і неробочі дні)=

5.3.Визначимо сумарний заробіток за розрахунковий період. Підсумовуючи заробіток для обчислення середньої зарплати, слід включити лише виплати,передбачені п.3 Порядку №100 5.4.Визначемо середньоденну заробітну плату.

Тобто сумарний заробіток, визначений у пункті 5.3, ми маємо поділити на кількість календарних днів розрахункового періоду з пункту 5.2 (39360грн / 353 дні = 111,50грн) 5.5.Розрахуємо суму відпускних. Для обчислення суми відпускних середньоденна зарплата, визначена в пункті5.4 перемножується на число календарних днів відпустки (111,50 грн * 24 дні = 2676,00грн) |

Заробітна плата працівника за попередній розрахунковий період

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6 |

Нараховуємо заробітну плату за січень місяць з урахуванням відпустки та лікарняних |

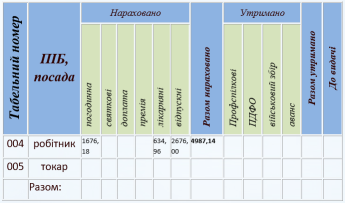

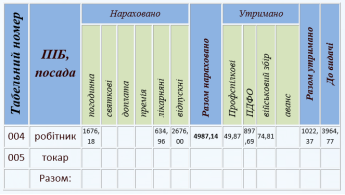

Для нарахування заробітної плати за січень місяць необхідно: п.4.2 + 5.5 + 3.3 (1676,18грн +2676,00грн +634,96грн=4987,14грн.) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7 |

Розраховуємо утримання з заробітної плати |

897,69 + 74,81 + 49,87 = 1022,37 грн |

Розрахунково-платіжна відомість

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8 |

Визначимо суму заробітної плати до видачі. |

Заробітна плата до видачі = Разом нараховано - разом утримано = 4987,14 – 1022,37 = 3964,77грн |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![]()

Додаток №6

Питання для самоконтролю

Питання для самоконтролю

ТЕСТОВІ ЗАВДАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

1. Винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу – це:

1. страховий внесок

2. соціальна допомога

3. прожитковий мінімум

4. заробітна плата

2. Винагорода за роботу, виконану відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки), – це:

1. мінімальна заробітна плата

2. додаткова заробітна плата

3. місячна заробітна плата

4. основна заробітна плата

3. Винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці – це:

1. додаткова заробітна плата

2. місячна заробітна плата

3. мінімальна заробітна плата

4. основна заробітна плата

4. Як називається система оплати праці, згідно з якою розмір заробітної плати залежить від кінцевих результатів праці (виробленої продукції, виконаних робіт, наданих послуг і т.д.)?

1. почасова

2. відрядна

3. посадова

4. преміальна

5. Погодинна форма оплати праці – це:

1. оплата праці, яка залежить від кількості відпрацьваних годин і тарифної ставки на одну годину

2. оплата праці, яка залежить від кількості відпрацьованих годин

3. коли норма і розцінка для виконавця або групи виконавців встановлюються не за кожною окремою операцією, а на весь комплек робіт

4. коли заробіток нараховується тільки за виконану роботу.

6. Яка проводка відповідає операції: «Видана з каси з/п працівникам»

1. Дт 661 Кт 311

2. Дт 23 Кт 301

3. Дт 661 Кт 301

4. Дт 92 Кт661

7. Форми з/п такі:

1. відрядна, преміальна

2. погодинна, акордна

3. прогресивна, погодинна

4. погодинна, відрядна

8.Утримання ПДФО становить:

1. 1%

2. 1,5%

3. 18%

4. 20%

9. Утримання на Військовий збір становить:

1. 0,5%

2. 1%

3. 1,5%

4. 2 %

10. Який розмір соціальної пільги станом на 2017 р.:

1. 2240 грн

2. 450,78 грн

3. 1150 грн

4. 941 грн

Додаток №7

Домашне завдання

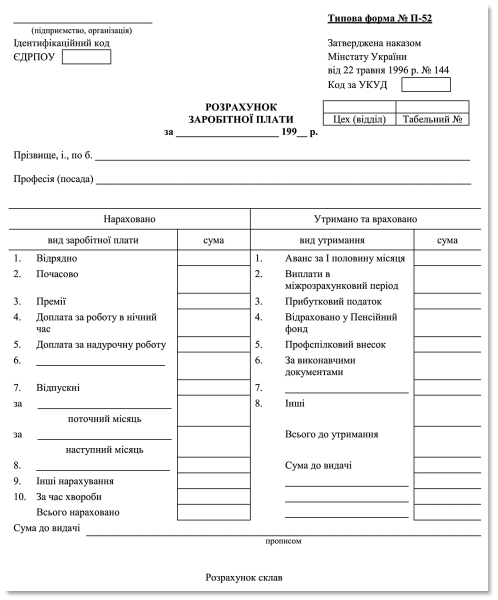

Зробіть розрахунок заробітної плати за травень місяць 2017 року робітникові Кучугуру І.Р. якщо: тарифна ставка (оклад) складає 3540 грн, премія за місяць 240 грн, доплата за роботу в нічний час 10% (від окладу), отриманий аванс 1600 грн, утримання за виконавчими документами – 18 % від заробітної плати ПДФО, військовий збір 1,5%, профспілкова організація 1%.

Заповнити бланк П-52 «Розрахунок з/п».

Додаток №8

Додаток №9

Шкала оцінювання

Оцінювання та мотивація результатів роботи учнів

|

№ з/п |

Зміст роботи |

Максимальна оцінка балів |

Групи |

|

|

1 |

Запитання – відповіді |

3 |

1 |

2 |

|

2 |

Знавці бухгалтерських проводок |

3 |

|

|

|

3 |

Сприймання й усвідомлення нового матеріалу |

- |

- |

- |

|

4 |

Нарахування заробітної плати та утримання із заробітної плати |

3 |

|

|

|

5 |

Презентація роботи відділу |

3 |

|

|

|

Всього: |

12 |

|

|

|

Додаток №10

Тема. Нарахування заробітної плати та визначення сум до видачі працівникам з погодинною оплатою праці.

Середній рівень (4 – 6 балів):

Керівнику Кутько О.І. ТОВ «Веселка» встановлений місячний оклад 7400 грн. У січні місяці поточного року він відпрацював 16 робочих днів. Графіком було передбачено 21 робочий день. Нарахувати заробітну плату;

Розрахувати утримання із нарахованої заробітної плати;

Скласти розрахунково-платіжну відомість з нарахування заробітної плати Кутько О.І.

Достатній рівень (7-9 балів):

![]() Нарахувати заробітну плату працівниці Сокіл О.В., яка працює на даному підприємстві з посадовим окладом 3800 грн, з почасовою оплатою праці. При нормі робочого часу 160 год. Працівниця відпрацювала 150 год., при цьому було відпрацьовано 24 год. в нічний час та 20 год. в святковий. Колективним договором на підприємстві передбачено доплата в нічні години в розмірі 25%; а також надав лист тимчасової непрацездатності з 5 по 12 січня 2018 р. (страховий стаж працівника 5 років, відпрацьовано за 6 місяців 123 дні, заробітна плата складає 10600 грн.);

Нарахувати заробітну плату працівниці Сокіл О.В., яка працює на даному підприємстві з посадовим окладом 3800 грн, з почасовою оплатою праці. При нормі робочого часу 160 год. Працівниця відпрацювала 150 год., при цьому було відпрацьовано 24 год. в нічний час та 20 год. в святковий. Колективним договором на підприємстві передбачено доплата в нічні години в розмірі 25%; а також надав лист тимчасової непрацездатності з 5 по 12 січня 2018 р. (страховий стаж працівника 5 років, відпрацьовано за 6 місяців 123 дні, заробітна плата складає 10600 грн.);

Розрахувати утримання та нарахування на заробітну плату;

Зробити відповідні кореспонденції (ЖРГО).

Високий рівень (10-12 балів):

Нарахувати заробітну плату за фактично відпрацьовані дні(оклад 4100грн) та суму відпускних, якщо працівникові Коробці М.П. надається відпустка тривалістю 24 календарних днів (згідно Наказу по підприємству №36 від 03.01.18р.) з 03.01.18 р. Загальна сума нарахованих виплат у розрахунковому періоді, тобто за останні 12 місяців складає 40660 грн, у т.ч. за видами:

- Основна заробітна плата – 33730 грн;

- Винагорода за підсумками роботи підприємства – 5730 грн;

- Допомога з тимчасової непрацездатності -1200 грн.

Провести утримання та нарахування на заробітну плату, визначити суму заробітної плати до виплати;

Зробити відповідні кореспонденції (ЖРГО);

Скласти табель обліку робочого часу за січень місяць (примітка: кількість робочих днів у січні -19);

Скласти розрахунково-платіжну відомість з нарахування заробітної плати всіх працівників даного підприємства.

Час на виконання – 45 хв.

![]()

Тема. Нарахування заробітної плати та визначення сум до видачі працівникам з відрядною оплатою праці.

Середній рівень (4 – 6 балів):

Робітник Колінько О.І. ТОВ «Веселка» протягом місяця виготовив 470 одиниць виробу при нормі 350 одиниць. Розцінка за один виріб в межах норми 4,60 грн., а понад норму 5,20 грн..Нарахувати заробітну плату;

Розрахувати утримання із нарахованої заробітної плати;

Скласти розрахунково-платіжну відомість з нарахування заробітної плати Колінько О.І.

Достатній рівень (7-9 балів):

Нарахувати заробітну плату токарю Соловей О.В., яка працює на даному підприємстві з відрядною оплатою праці та обробив за місяць 120 деталей за відрядною розцінкою 22 грн. за деталь. Йому нарахована премія в розмірі 25% від прямої відрядної оплати праці У січні місяці він надав до бухгалтерії лист тимчасової непрацездатності терміном на 5 днів (страховий стаж працівника 8 років, відпрацьовано за 6 місяців 123 дні, заробітна плата складає 14600грн.);

Розрахувати утримання та нарахування на заробітну плату;

![]() Зробити відповідні кореспонденції (ЖРГО).

Зробити відповідні кореспонденції (ЖРГО).

Високий рівень (10-12 балів):

Нарахувати заробітну плату за відрядною формою оплати праці, якщо столяр Даниленко С.П. виготовив за місяць 7 дверних блоків за відрядною розцінкою 350 грн. за одиницю. Згідно з умовами преміювання йому належить 15% премії. Даниленко С.П. надається відпустка тривалістю 24 календарних днів (згідно Наказу по підприємству №37 від 09.01.18р.) з 09.01.18р. Загальна сума нарахованих виплат у розрахунковому періоді, тобто за останні 12 місяців складає 44400 грн, у т.ч. за видами: Основна заробітна плата – 38870 грн;

- Винагорода за підсумками роботи підприємства – 4730 грн;

- Допомога з тимчасової непрацездатності - 800 грн.

Провести утримання та нарахування на заробітну плату, визначити суму заробітної плати до виплати;

Зробити відповідні кореспонденції (ЖРГО);

Скласти табель обліку робочого часу за січень місяць (примітка: кількість робочих днів у січні - 19);

Скласти розрахунково-платіжну відомість з нарахування заробітної плати всіх працівників даного підприємства.

Час на виконання – 45 хв.

![]()

Додаток №11

КРИТЕРІЇ ОЦІНЮВАННЯ РІВНЯ НАВЧАЛЬНИХ ДОСЯГНЕНЬ УЧНІВ З ТЕМИ:

![]() «Порядок нарахування заробітної плати та визначення сум до видачі»

«Порядок нарахування заробітної плати та визначення сум до видачі»

|

I – рівень початковий |

Бали |

Критерії |

|

Учень з допомогою викладача на рівні розпізнання відтворює окремі елементи поняття про заробітну плати, нарахування та утримання з заробітної плати; При відповіді і виконанні практичних завдань припускається суттєвих помилок. |

1 |

Учень з допомогою викладача відтворює на рівні розпізнання окремі елементи та виконує зі значними труднощами окремі елементи практичних завдань. Підчас відповіді і при виконанні практичних завдань припускається суттєвих помилок. |

|

2 |

Учень з допомогою викладача відтворює на рівні розпізнання окремі фрагменти та не усвідомлено виконує окремі фрагменти практичних завдань. Підчас відповіді і при виконанні практичних завдань припускається суттєвих помилок. |

|

|

3 |

Учень з допомогою викладача відтворює окремі фрагменти та не усвідомлено виконує частину практичних завдань. При відповіді і виконанні практичних завдань припускається суттєвих помилок. |

|

|

II рівень - середній |

|

|

|

|

4 |

Учень на рівні запам’ятовування без достатнього розуміння відтворює навчальний матеріал та виконує практичні завдання з допомогою викладача. Стикається зі значними труднощами при аналізі і порівнянні. При відповіді та виконанні практичних завдань припускається значної кількості помилок, які самостійно виправити не може. |

|

5 |

Учень на рівні запам’ятовування без достатнього розуміння відтворює основні положення навчального матеріалу та виконує практичні завдання з частковою допомогою викладача. З помилками дає визначення основних понять. Може частково обґрунтувати і проаналізувати свою відповідь. При відповіді та виконанні практичних завдань припускається помилок, які самостійно виправити не може. |

|

|

6 |

Учень без достатнього розуміння відтворює основні положення навчального матеріалу та виконує практичні завдання з епізодичною допомогою викладача. З окремими помилками дає визначення основних понять. Може частково аналізувати, порівнювати і робити висновки. При відповіді та виконанні практичних завдань припускається помилок, які може частково виправити. |

|

|

III рівень - достатній |

|

|

|

|

7 |

Учень самостійно, з розумінням відтворює основний навчальний матеріал. Дає визначення основних понять,аналізує, порівнює, робить висновки. Відповідь в цілому правильна, але містить неточності й недостатньо обґрунтована. Усвідомлено користується довідковою інформацією. При відповіді припускається несуттєвих помилок, які частково виправляє. |

|

8 |

Учень самостійно, з розумінням відтворює основний навчальний матеріал. Дає визначення основних понять, аналізує, порівнює інформацію, встановлює її зв’язок з обраною професією та робить висновки. Відповідь в цілому правильна, логічна та достатньо обґрунтована. Усвідомлено користується довідковою інформацією. При відповіді припускається несуттєвих помилок, які частково виправляє. |

|

|

9 |

|

|

|

IV - рівень |

|

|

|

Учень володіє глибокими, міцними, узагальненими системними знаннями в повному обсязі: поняття про заробітну плату; порядок нарахування заробітної плати, допомоги з тимчасової непрацездатності,відпускних та утримання з заробітної плати, визначення суми до видачі, документальне оформлення заробітної плати; Здатний ефективно їх використовувати для виконання всіх передбачених навчальною програмою практичних завдань заповнювати первинні документи по заробітній платі; складати кореспонденції рахунків по нарахуванні ,утриманні та видачи заробітної плати; Відповідь учня повна, правильна, логічна, містить аналіз, систематизацію,узагальнення. Вміє самостійно знаходити джерела інформації й користуватися ними, оцінювати отриману інформацію. Встановлює причинно-наслідкові та між предметні зв’язки, робить аргументовані висновки. Самостійно, правильно і в повному обсязі виконує практичні завдання. При відповіді і виконанні практичних завдань припускається неточностей, які самостійно виявляє та виправляє. Виявляє пізнавально-творчий інтерес до обраної професії. |

10 |

Учень уміє усвідомлено засвоювати нову інформацію обсягом, передбаченим програмою. Володіє глибокими, міцними, узагальненими системними знаннями навчального матеріалу та здатний їх правильно використовувати для виконання практичних завдань. Відповідь учня повна, правильна, логічна, містить аналіз і систематизацію. Встановлює причинно-наслідкові та між предметні зв’язки, робить аргументовані висновки з незначною консультацією викладача. Самостійно і правильно застосовує довідкову інформацію. При відповіді і виконанні практичних завдань припускається окремих неточностей, які може виправити самостійно. Виявляє пізнавально-творчий інтерес до обраної професії. |

|

11 |

|

|

|

12 |

|

![]()

Додаток №12

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Бухгалтерський фінансовий облік: Підручник./ За ред. проф. Ф.Ф. Бутинця.- Житомир: ПП “Рута”, 2002. – 688 с.

- Бутинець Ф.Ф. Бухгалтерський фінансовий облік. Практикум./ За ред. проф. Ф.Ф. Бутинця та доц. Л.В. Чижевської – Житомир: ЖІТІ, 2007. – 512 с.

- Захожай В.Б., Базась М.Ф., Матюха М.М., Базась В.М., Бухгалтерський облік у галузях економіки: Підручник: К.: МАУП, 2005.

- Малюга Н.М. Теорія бухгалтерського обліку. Збірник вправ. Навч. посібник – Житомир: ПП “Рута”, 2008. – 480 с

- Грабова Н.М. Теорія бухгалтерського обліку: Навч. посіб. / За ред. М.В. Кужельного. - К.: АСК, 2001. - 272 с.

- Гольцова С.М., Плікус І.Й. Бухгалтерський облік: Навчальний посібник. - Суми: ВТД "Університетська книга",2006. -255 с.

- Ждан В.І., Хаустова Є.Б., Колос І.В., Бондаренко О.С. Теорія бухгалтерського обліку: Навчальний посібник.-К.:Центр навчальної літератури, 2006.-384 с.

1

про публікацію авторської розробки

Додати розробку