Лекція з дисципліни "Фінанси" на тему "Фінанси громадян"

Тема 4: Фінанси громадян

Зміст. Фінансові ресурси громадян та їх структура. Джерела формування фінансових ресурсів громадян. Напрями використання фінансових ресурсів громадян. Організаційні форми інвестиційної діяльності громадян. Проведених фінансових операцій громадян з комерційними банками.(Самостійне вивчення)

це фінансові активи, що маються у розпорядженні громадян і використовуються з метою забезпечення їх діяльності. Фінансові ресурси громадян включають грошові доходи, вартість продукції з особистого підсобного господарства, пільги та субсидії, а також інші надходження. Фінансові ресурси громадян -

Доходи і ресурси домогосподарств відображають такі показники:- Грошові доходи.-Загальні доходи.-Сукупні ресурси.

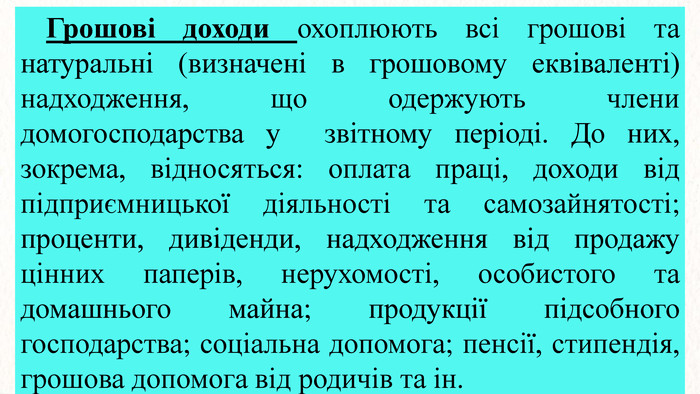

Грошові доходи охоплюють всі грошові та натуральні (визначені в грошовому еквіваленті) надходження, що одержують члени домогосподарства у звітному періоді. До них, зокрема, відносяться: оплата праці, доходи від підприємницької діяльності та самозайнятості; проценти, дивіденди, надходження від продажу цінних паперів, нерухомості, особистого та домашнього майна; продукції підсобного господарства; соціальна допомога; пенсії, стипендія, грошова допомога від родичів та ін.

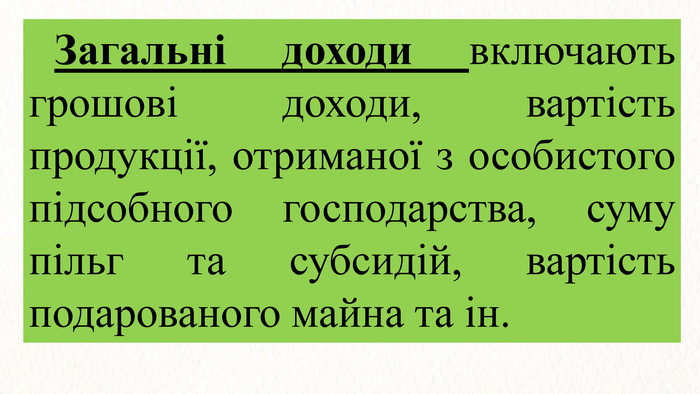

Загальні доходи включають грошові доходи, вартість продукції, отриманої з особистого підсобного господарства, суму пільг та субсидій, вартість подарованого майна та ін.

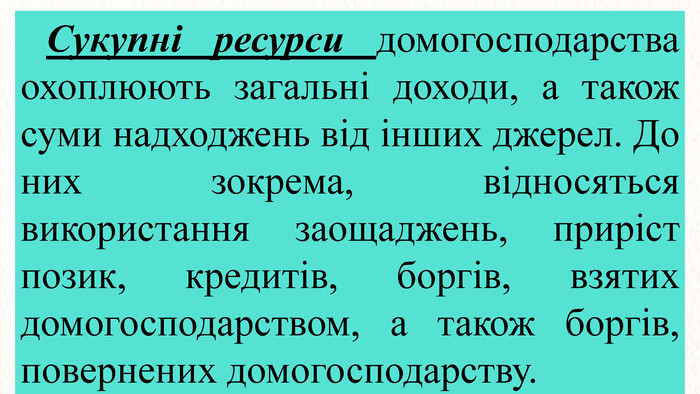

Сукупні ресурси домогосподарства охоплюють загальні доходи, а також суми надходжень від інших джерел. До них зокрема, відносяться використання заощаджень, приріст позик, кредитів, боргів, взятих домогосподарством, а також боргів, повернених домогосподарству.

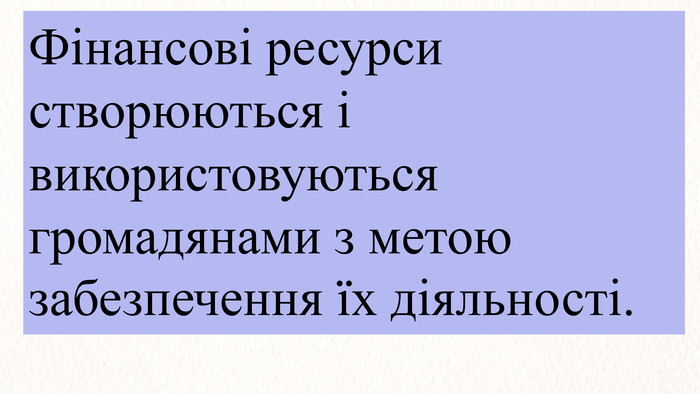

Фінансові ресурси створюються і використовуються громадянами з метою забезпечення їх діяльності.

Придбання товарів та послуг для забезпечення потреб людей, здійснення заощаджень з метою фінансування майбутніх витрат, створення резервів, відшкодування частини доходів до державного бюджету та ін.

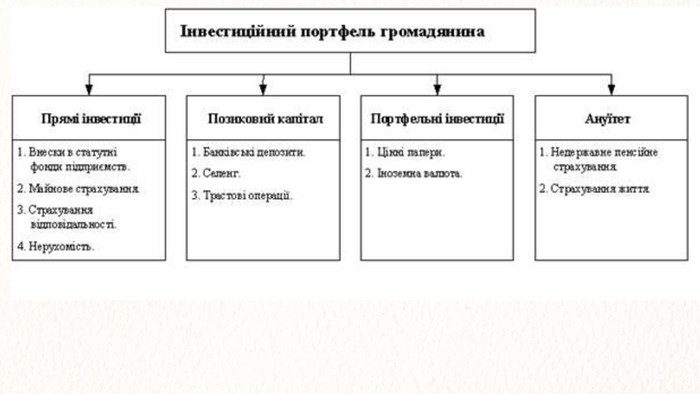

В процесі проведення активної фінансової діяльності громадянами формується портфель фінансових ресурсів. Він включає як власні, так і позиченні цінності.

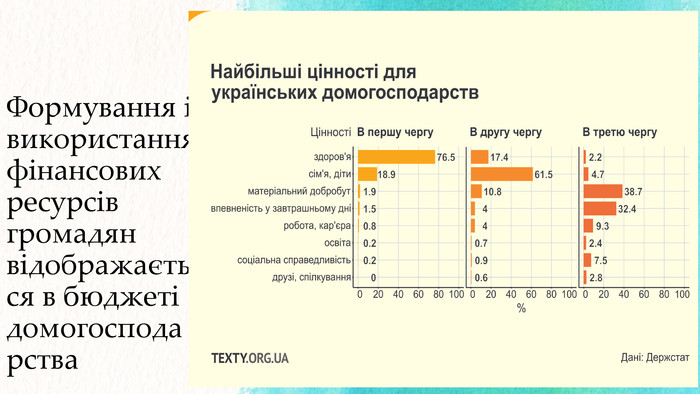

Формування і використання фінансових ресурсів громадян відображається в бюджеті домогосподарства

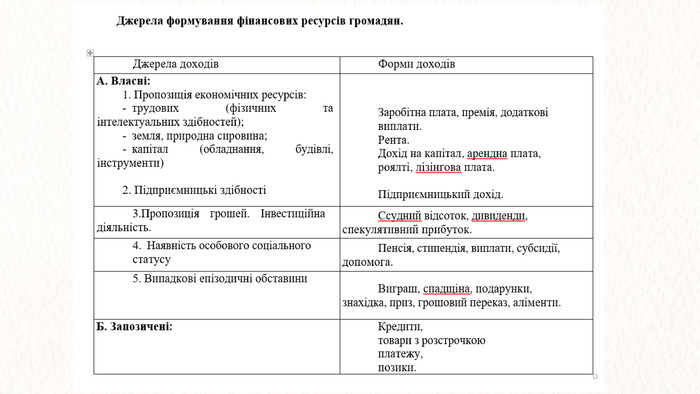

Фінансові ресурси громадян формуються за рахунок різноманітних джерел. їх можна поділити на дві групи: власні кошти та позики. Власні фін.ресурси- це ті грошові кошти та інші активи, які знаходяться у власності громадян (домогосподарств) і використовуються з метою зміни структури фінансових ресурсів. Позики - це ті кошти, які громадянин одержує на умовах повернення.

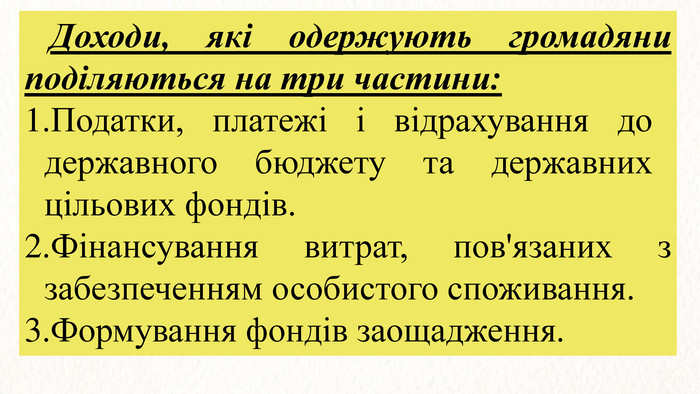

Доходи, які одержують громадяни поділяються на три частини: Податки, платежі і відрахування до державного бюджету та державних цільових фондів. Фінансування витрат, пов'язаних з забезпеченням особистого споживання. Формування фондів заощадження.

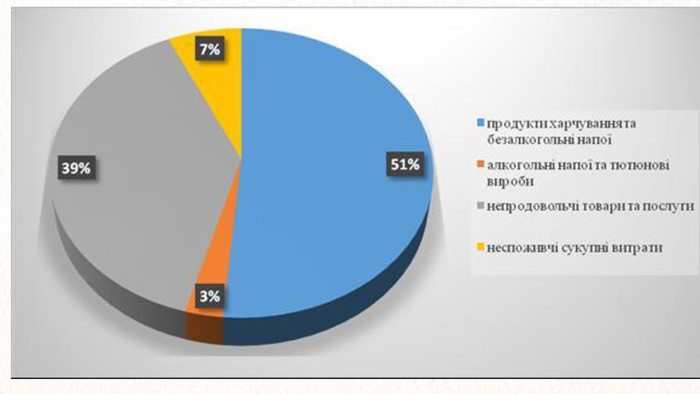

Витрати домогосподарства — це сукупність платежів, що проводяться домогосподарством у звітному періоді з метою забезпечення своєї життєдіяльності. До витрат домогосподарств відносяться: Споживчі витрати (витрати на купівлю продуктів харчування, непродовольчих товарів, оплату послуг). Грошові витрати (Споживчі витрати + витрати пов'язані с інвестиційною діяльністю: ведення особистого підсобного господарства, купівля нерухомості, придбання цінних паперів, іноземної валюти, вклади до банків). Сукупні витрати (грошові витрати + вартість подарованих активів, сума пільг та субсидій).

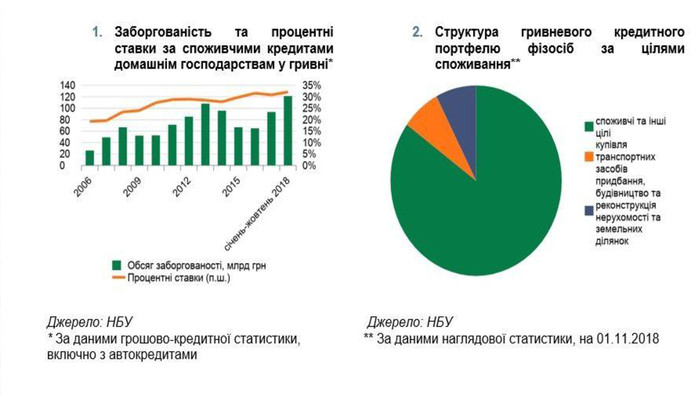

Важливу роль в фінансування витрат на споживання відіграє кредитування громадян.

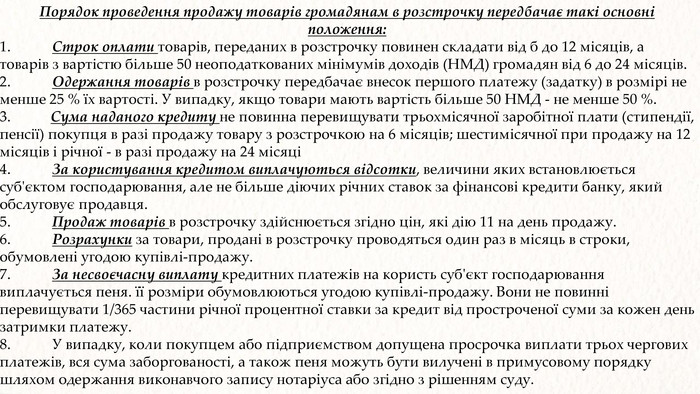

Порядок проведення продажу товарів громадянам в розстрочку передбачає такі основні положення:1. Строк оплати товарів, переданих в розстрочку повинен складати від б до 12 місяців, а товарів з вартістю більше 50 неоподаткованих мінімумів доходів (НМД) громадян від 6 до 24 місяців.2. Одержання товарів в розстрочку передбачає внесок першого платежу (задатку) в розмірі не менше 25 % їх вартості. У випадку, якщо товари мають вартість більше 50 НМД - не менше 50 %.3. Сума наданого кредиту не повинна перевищувати трьохмісячної заробітної плати (стипендії, пенсії) покупця в разі продажу товару з розстрочкою на 6 місяців; шестимісячної при продажу на 12 місяців і річної - в разі продажу на 24 місяці4. За користування кредитом виплачуються відсотки, величини яких встановлюється суб'єктом господарювання, але не більше діючих річних ставок за фінансові кредити банку, який обслуговує продавця.5. Продаж товарів в розстрочку здійснюється згідно цін, які дію 11 на день продажу.6. Розрахунки за товари, продані в розстрочку проводяться один раз в місяць в строки, обумовлені угодою купівлі-продажу.7. За несвоєчасну виплату кредитних платежів на користь суб'єкт господарювання виплачується пеня. її розміри обумовлюються угодою купівлі-продажу. Вони не повинні перевищувати 1/365 частини річної процентної ставки за кредит від простроченої суми за кожен день затримки платежу.8. У випадку, коли покупцем або підприємством допущена просрочка виплати трьох чергових платежів, вся сума заборгованості, а також пеня можуть бути вилучені в примусовому порядку шляхом одержання виконавчого запису нотаріуса або згідно з рішенням суду.

Заощадження поділяються на дві частини: касові запаси та кошти, що спрямовуються на фінансовий ринок.

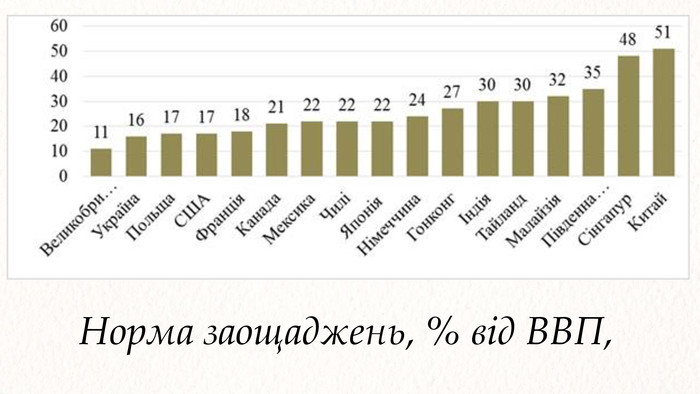

Норма заощаджень, % від ВВП,

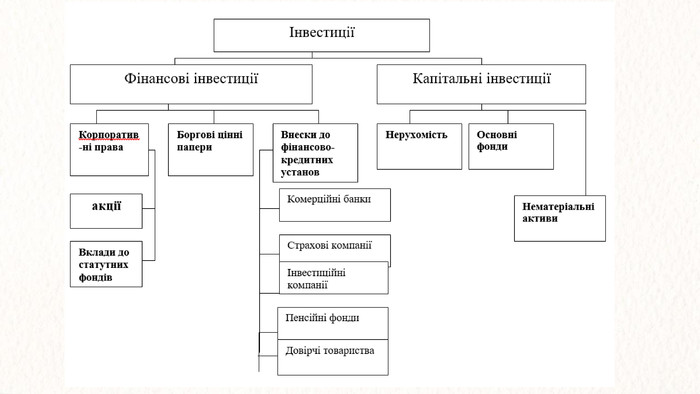

Під інвестиціями розуміють господарські операції, які передбачають придбання основних фондів, нематеріальних активів, цінних паперів в обмін на кошти або майно. Інвестиції поділяють на фінансові та капітальні.

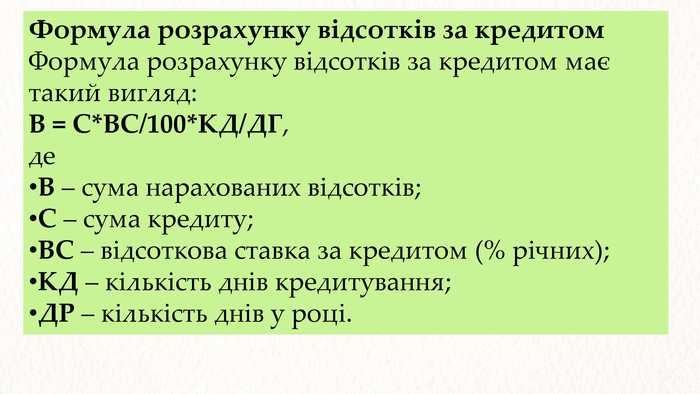

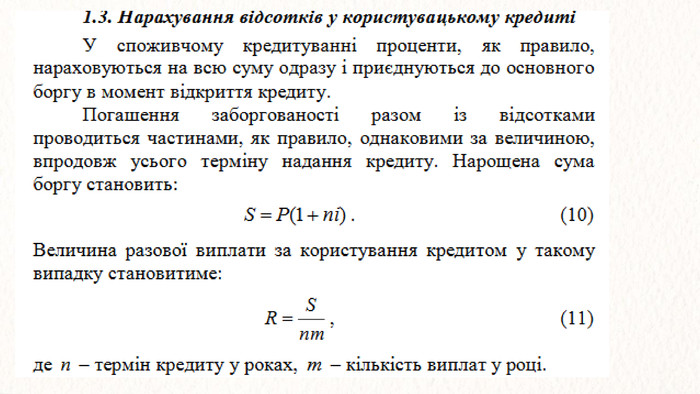

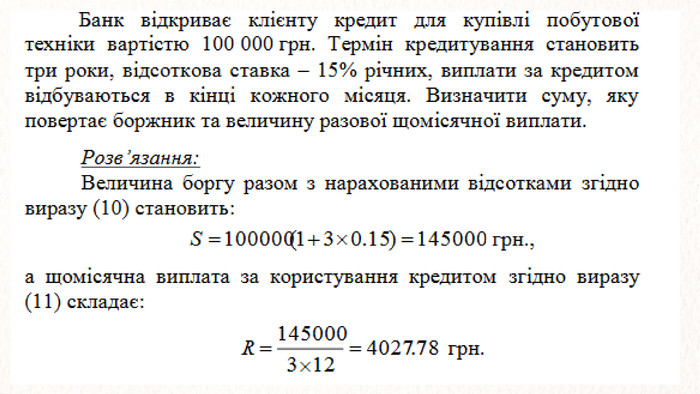

Формула розрахунку відсотків за кредитом Формула розрахунку відсотків за кредитом має такий вигляд: В = С*ВС/100*КД/ДГ,де. В – сума нарахованих відсотків;С – сума кредиту;ВС – відсоткова ставка за кредитом (% річних);КД – кількість днів кредитування;ДР – кількість днів у році.

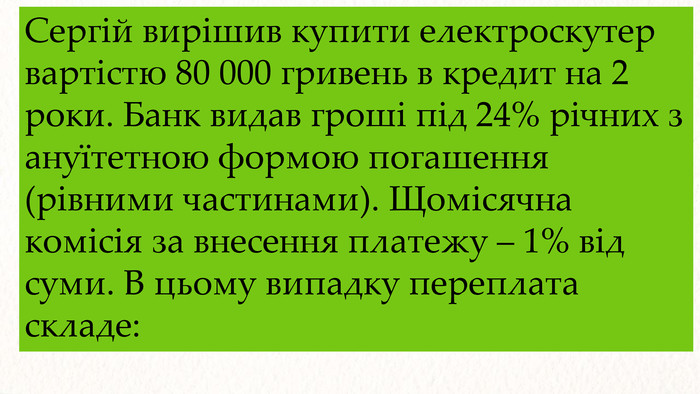

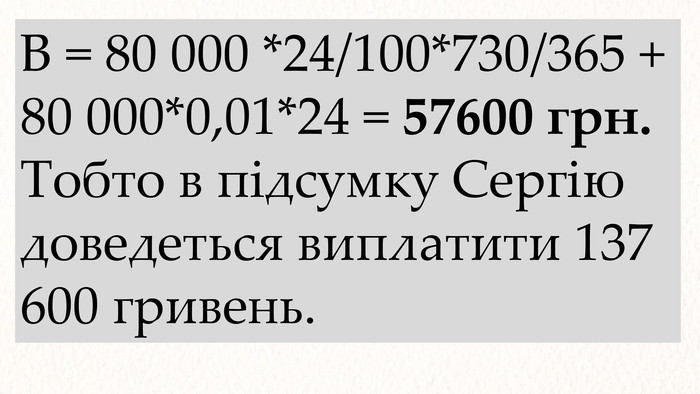

Сергій вирішив купити електроскутер вартістю 80 000 гривень в кредит на 2 роки. Банк видав гроші під 24% річних з ануїтетною формою погашення (рівними частинами). Щомісячна комісія за внесення платежу – 1% від суми. В цьому випадку переплата складе:

В = 80 000 *24/100*730/365 + 80 000*0,01*24 = 57600 грн. Тобто в підсумку Сергію доведеться виплатити 137 600 гривень.

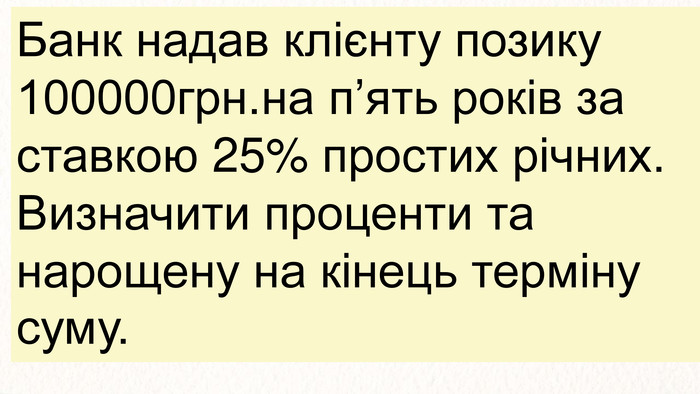

Банк надав клієнту позику 100000грн.на п’ять років за ставкою 25% простих річних. Визначити проценти та нарощену на кінець терміну суму.

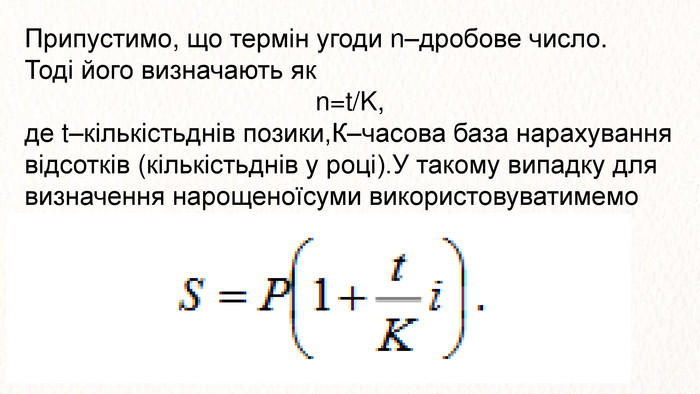

Припустимо, що термін угоди n–дробове число. Тоді його визначають як n=t/K,де t–кількістьднів позики,К–часова база нарахування відсотків (кількістьднів у році). У такому випадку для визначення нарощеноїсуми використовуватимемо формулу

Кількість днів позики t може бути підрахована точно (за календарем) або наближено, коли t визначається кількістю повних місяців по 30днів у кожному і точною кількістю днів позики у неповнихмісяцях.

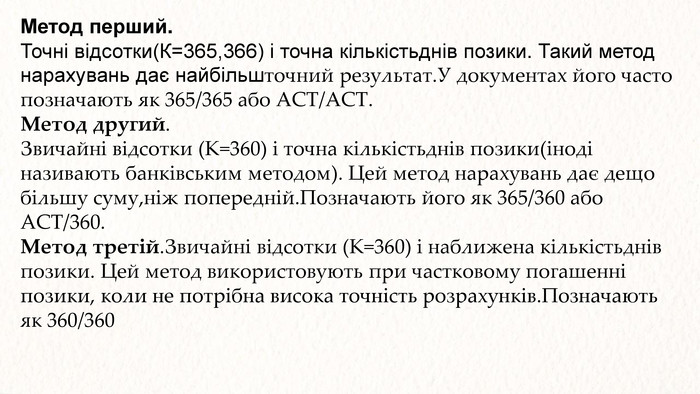

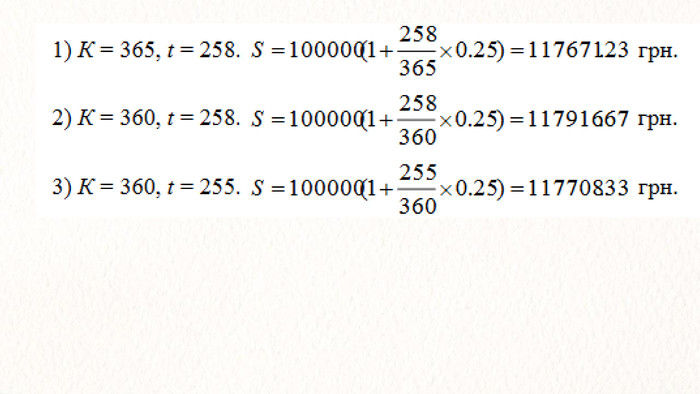

Метод перший. Точні відсотки(К=365,366) і точна кількістьднів позики. Такий метод нарахувань дає найбільшточний результат. У документах його часто позначають як 365/365 або АСТ/АСТ. Метод другий. Звичайні відсотки (К=360) і точна кількістьднів позики(іноді називають банківським методом). Цей метод нарахувань дає дещо більшу суму,ніж попередній. Позначають його як 365/360 або АСТ/360. Метод третій. Звичайні відсотки (К=360) і наближена кількістьднів позики. Цей метод використовують при частковому погашенні позики, коли не потрібна висока точність розрахунків. Позначають як 360/360

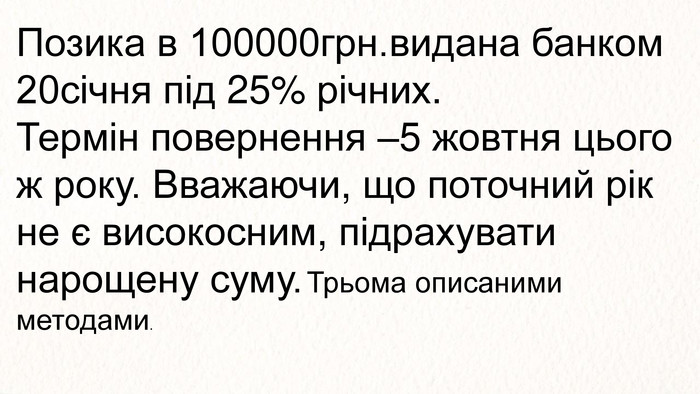

Позика в 100000грн.видана банком 20січня під 25% річних. Термін повернення –5 жовтня цього ж року. Вважаючи, що поточний рік не є високосним, підрахувати нарощену суму. Трьома описаними методами.

про публікацію авторської розробки

Додати розробку