ПОСІБНИК ДО УРОКІВ «ОСНОВИ ОБЛІКУ ТА ЗВІТНІСТЬ»

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

БЕРДЯНСЬКИЙ ЕКОНОМІКО-ГУМАНІТАРНИЙ КОЛЕДЖ

БЕРДЯНСЬКОГО ДЕРЖАВНОГО ПЕДАГОГІЧНОГО УНІВЕРСИТЕТУ

Анна ЛЕЖАВСЬКА

ПОСІБНИК ДО УРОКІВ

«ОСНОВИ ОБЛІКУ ТА ЗВІТНІСТЬ»

ДЛЯ ВИКЛАДАЧІВ ТА МАЙСТРІВ ВИРОБНИЧОГО

НАВЧАННЯ ТА УЧНІВ ПТНЗ

З РОБІТНИЧОЇ ПРОФЕСІЇ 5123 «БАРМЕН» 5 РОЗРЯДУ

Бердянськ 2020

Рекомендовано до друку методичною комісією викладачів та майстрів виробничого навчання з професій закладів ресторанного господарства Бердянського економіко-гуманітарного коледжу

Бердянського державного педагогічного університету

(Протокол № 6 від 06.02.2020)

У к л а д а ч:

Лежавська Анна Андріївна – викладах спецдисциплін та економічних дисциплін спеціаліст першої категорії Бердянського економіко-гуманітарного коледжу Бердянського державного педагогічного університету

Р е ц е н з е н т:

Макарова Ірина Антонівна – кандидат економічних наук, директор Бердянського економіко-гуманітарного коледжу Бердянського державного педагогічного університету

Лежавська А. А.

Посібник до уроків «Основи обліку та звітність» для викладачів та майстрів виробничого навчання та учнів ПТНЗ з робітничої професії 5123 «бармен» 5 розряду. – Бердянськ: БЕГК БДПУ, 2020 р. – 66 с.

Посібник містить теоретичний та практичний матеріал який формує уміння та навички в подальшій роботі з робітничої професії 5123 «Бармен», кваліфікації: 5 розряд.

Видання рекомендоване викладачам та майстрам виробничого навчання, а також здобувачам освіти професійних закладів освіти кулінарного профілю.

©Лежавськ А.А., 2020

©Бердянський економіко-гуманітарний коледж Бердянського державного педагогічного університету, 2020

ЗМІСТ

|

ПОЯСНЮВАЛЬНА ЗАПИСКА |

4 |

|

ТИПОВА НАВЧАЛЬНА ПРОГРАМА |

6 |

|

Тема 1. Ціноутворення. Облік руху товару та напоїв, супроводжувальна звітність. |

|

|

Урок №1. Поняття про ціну та її структуру. Облікові ціни. Ціноутворення напоїв, послідовність складання цін на напої. |

7 |

|

Урок №2. Порядок ведення обліку руху товарів та напоїв, супроводжувальні звіти. |

14 |

|

Урок №3. Практична робота №1. Скласти звіт руху товарів за певний період. |

20 |

|

Урок №4. Практична робота №2. Скласти звіт руху товарів за певний період. |

25 |

|

Тема 2. Комп’ютерні технології обліку та звітності бару. |

|

|

Урок №5. Робота з комп’ютерними системами по веденню звітності бару. |

34 |

|

Урок №6. Робота з комп’ютерними системами по веденню звітності бару. |

41 |

|

Урок №7. Практична робота №3. Набуття навичок роботи на комп’ютерних терміналах, зв'язок з підрозділами закладу ресторанного господарства. |

46 |

|

Урок №8. Практична робота №4. Набуття навичок прийому замовлення та розрахунку споживача через комп’ютерний термінал. |

56 |

|

ЛІТЕРАТУРА |

65 |

ПОЯСНЮВАЛЬНА ЗАПИСКА

Вивчення предмету «Основи обліку і звітності» є важливим елементом в процесі підготовки спеціалістів ресторанного господарства, оскільки дозволяє зрозуміти здійснюванні господарські процеси та порядок їх відображення.

У навчальному посібнику розглянуто основні поняття первинних документів господарської діяльності підприємств для роботи бармена 5 розряду, наведені їхні форми і прядок заповнення відповідно до вимог нормативних актів України. Щодо найбільш складних подано зразки їх заповнення.

Посібник складений із застосуванням матеріалів, створених бухгалтерами-аналітиками і бухгалтерськими-експертами опублікованих в газеті «Все про бухгалтерський облік», у журналі «Бухгалтерський облік і аудит» та інших необхідних для широкого кола читачів видань.

Посібник написаний відповідно до програми курсу «Основи обліку і звітності» з робітничої професії 5123 «Бармен» 5 розряду.

Основним в освіті є не обсяг засвоєної інформації, а вміння знаходити її, творчо користуватися нею, засвоювати і переробляти її для безперервного поповнення своїх професійних знань і умінь. Одним із найбільш дієвих засобів, що сприяють формуванню творчої діяльності учнів, є самоосвіта, пізнавальна діяльність, її логічна та психологічна організація.

Перед сучасною системою освіти стоїть завдання створення умов для формування творчої особистості розкриття її потенціальних можливостей і розвитку здібностей.

В результаті вивчення дисципліни учні з кваліфікації «бармен 5 розряду», повинні:

Знати:

- порядок ведення обліку руху товарів та напоїв, супроводжувальні звіти;

- правила роботи з комп’ютерними системами по веденню звітності бару;

- порядок ведення обліку сировини та готової продукції;

- складання товарних звітів

Уміти:

- складати звіт руху товарів та напоїв за певний період;

- працювати на комп’ютерних терміналах;

- приймати замовлення та розраховувати споживачів через комп’ютерний термінал.

Предмет «Основи обліку та звітності» тісно пов’язаний з предметами «Організація обслуговування», «Облік, калькуляція та звітність» та з виробничим навчанням.

ТИПОВА НАВЧАЛЬНА ПРОГРАМА

з предмета “Основи обліку та звітності”

|

№ з/п |

Тема |

Кількість годин |

|

|

Всього |

З них на практичні роботи |

||

|

1. |

Ціноутворення. Облік руху товару та напоїв, супроводжувальна звітність |

4 |

2 |

|

2. |

Комп’ютерні технології обліку та звітності бару |

4 |

2 |

|

|

Всього годин: |

8 |

4 |

Тема 1. Ціноутворення. Облік руху товару та напоїв, супроводжувальна звітність

Поняття про ціну та її структуру. Облікові ціни. Ціноутворення напоїв, послідовність складання цін на напої. Порядок ведення обліку руху товарів та напоїв, супроводжувальні звіти.

Практична робота

Скласти звіт руху товарів та напоїв за певний період.

Тема 2. Комп’ютерні технології обліку та звітності бару

Робота з комп’ютерними системами по веденню звітності бару.

Практичні роботи

1.Набуття навичок роботи на комп’ютерних терміналах, зв'язок з підрозділами закладу ресторанного господарства.

2.Набуття навичок прийому замовлення та розрахунку споживача через комп’ютерний термінал.

Тема 1. Ціноутворення. Облік руху товару та напоїв, супроводжувальна звітність

Мета: ознайомитися з основними поняттями ціни та ціноутворення в ресторанному господарстві. Формування ціни на напої.

План

- Поняття про ціну та ціноутворення.

- Особливостями ціноутворення в закладах ресторанного господарства.

Ціна і ціноутворення посідають провідне місце у економіці. Від рівня цін залежить існування виробництва. Ціна має велике значення для споживача. Так, надмірна ціна може стати перешкодою для придбання сировини, а отже й для реалізації інтересів споживачів. Ціни є одним із найдавніших важелів на рівні суспільства, підприємств, споживачів. Вони забезпечують поєднання економічних інтересів, сприяють підвищенню ефективності господарювання. Ціна є грошовим вираженням вартості товару тільки в разі існування рівноваги між попитом і пропозицією.

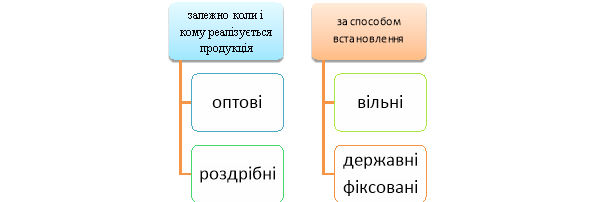

Поняття про ціни, види цін

Класифікація цін

Закупівельні ціни – застосовують при розрахунках за продану

сільськогосподарськими товаровиробниками сільськогосподарської продукції.

![]()

![]()

![]()

![]()

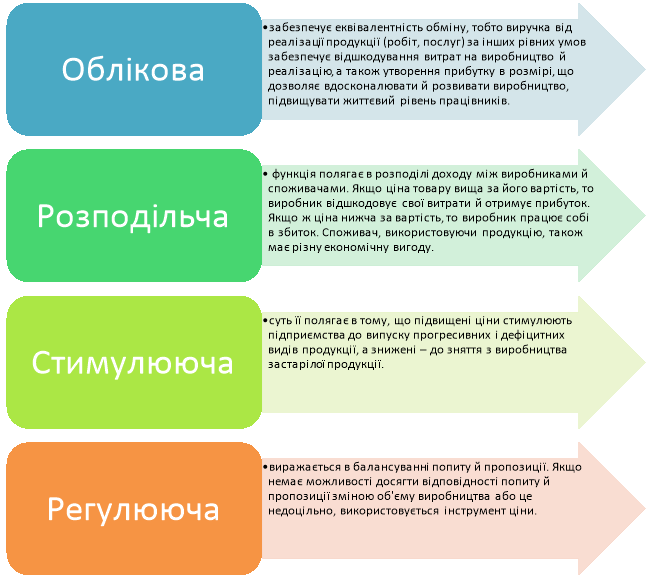

Ціна виконує різні економічні функції: облікову, розподільчу, стимулюючу і регулюючу.

Особливостями ціноутворення в закладах ресторанного господарства є:

• залежність рівня цін продажу від типу і класу підприємства;

• відсутність розрахунку собівартості продукції, як це має місце на промислових підприємствах;

• здійснення калькуляції вартості продукції (цін продажу) безпосередньо на самих підприємствах;

• калькулювання цін на продукцію щоденно або через короткі проміжки часу залежно від зміни цін на сировину і товари, що надходять;

• регулювання рівня націнок на продукцію власного виробництва на підприємствах класу, що обслуговують робітників, службовців, учнів, студентів тощо.

На всі продовольчі товари, незалежно від джерел їх надходження в заклади ресторанного господарства ціна продажу формується шляхом нарахування націнки до вартості придбання товару. Покупні товари (алкогольні напої, пиво, тютюнові вироби тощо) в закладах ресторанного господарства реалізуються за цінами придбання з націнкою, що затверджена для конкретного підприємства.

Ціни на продукцію власного виробництва розраховуються шляхом складання калькуляції, виходячи з цін на сировину, що надходить, і діючих розмірів націнок.

Ціни на продукцію власного виробництва розраховуються шляхом складання калькуляції, виходячи з цін на сировину, що надходить, і діючих розмірів націнок.

У них вказується:

• порядковий номер картки за журналом їх реєстрації;

• номери рецептур, колонки і назва збірника, з якого цю рецептуру взято;

• перелік продуктів за видами;

• норми закладки на одну страву і на 100 страв або 10 кг (соусу, гарніру тощо);

• ціна продажу продукції виходячи з ціни надходження плюс націнка;

• вартість продажу набору на 100 порцій;

• ціна продажу однієї порції після заокруглення;

• вихід готової продукції в грамах без ваги гарніру і соусу.

Ціни на сировину, що закладається, визначаються як середньозважені. Обсяг товарів і сировини, що знаходяться в коморах окремого підприємства, ведеться за остаточними цінами продажу з націнкою даного підприємства.

При формуванні рівня цін і націнок на власну продукцію і куповані товари в їдальнях виробничих підприємств, шкіл, навчальних закладів враховуються пільги, які надаються цими підприємствами та установами для здешевлення вартості страв згідно з укладеним договором.

Відпуск страв, напівфабрикатів, кулінарних, кондитерських виробів та іншої продукції стороннім підприємствам, включаючи роздрібну торговельну мережу, заклади ресторанного господарства здійснюють за цінами домовленості, які не повинні перевищувати ціну калькуляції.

До купованих товарів належать ті з них, що реалізуються без кулінарної або гастрономічної обробки. Реалізація купованих товарів промислового виробництва у власній дрібнороздрібній торговельній мережі (на лотках, у палатках, ларках тощо), в магазинах і відділах кулінарії проводиться за вільними або регульованими роздрібними цінами без застосування націнки, тобто лише з торгівельною націнкою, а при реалізації через зали — зі встановленою націнкою закладів ресторанного господарства.

Ціна продажу горілки, лікеро-горілчаних виробів, вин (де це дозволено) встановлюється за порцію 100 г за цінами, які включають націнку підприємств харчування без вартості посуду. Кожна отримана партія вино-горілчаних виробів, коньяку, шампанського маркується спеціальним штампом Продаж пива здійснюється за цінами з націнкою підприємств громадського харчування. Продаж кисломолочної продукції, соків, напоїв на розлив склянками проводиться з розрахунку ціни за 1л.

При встановленні розміру цін на продукцію власного виробництва і куповані товари враховується податок на додану вартість.

Розмір націнки повинен забезпечити покриття (разом із торговельними надбавками) витрат виробництва й обігу, давати можливість підприємству отримувати нормальний прибуток та сплачувати до бюджету податки, визначені законодавством.

Розмір націнки повинен забезпечити покриття (разом із торговельними надбавками) витрат виробництва й обігу, давати можливість підприємству отримувати нормальний прибуток та сплачувати до бюджету податки, визначені законодавством.

Виберіть із запропонованих відповідей правильні.

1. Розрахунок продажної ціни на приготовані страви проводять у:

А) технологічних картках;

Б) інструкційно-технологічних картках;

В) калькуляційних картках.

2. Калькуляційні картки затверджує:

А) калькулятор;

Б) директор підприємства;

В) завідуючий виробництвом.

3. Норму закладки сировини для розрахунку продажної ціни страви проводять по:

А) технологічних картках;

Б) збірниках рецептур страв та кулінарних виробів;

В) стандартах.

4. Закладку сировини в калькуляційних картках проводять масою:

А) брутто;

Б) нетто;

В) брутто і нетто.

5. За способом встановлення ціни поділяють на:

А) вільні і державні фіксовані;

Б) оптові і роздрібні;

В) єдині, поясні, сезонні.

6. Чи є правильним твердження: «ціна – це витрати на транспорт, утримання, ремонт приміщень, витрати на заробітну плату»?

А) так;

Б) ні.

Закінчіть речення

1.Націнка – це _______________________________________________

____________________________________________________________.

2. В залежності коли і кому реалізується продукція та товари, всі ціни

поділяються _________________________________________________.

3. Оптові ціни застосовують при розрахунках між _________________

____________________________________________________________

____________________________________________________________.

4, Роздрібні ціни на товари формуються виходячи з ________________

____________________________________________________________.

5. Роздрібні ціни бувають: _____________________________________

____________________________________________________________.

6.Єдині ціни – це ціни, які діють _______________________________.

7.Державні фіксовані ціни встановлюються на ресурси, які _________

____________________________________________________________

____________________________________________________________

____________________________________________________________.

8.Ціна – це __________________________________________________

____________________________________________________________.

Мета: вивчення основних понять закладів ресторанного господарства та спільних та відмінних ознак діяльності ресторанів, роздрібної торгівлі та підприємств промисловості.

План

- Основні поняття закладів ресторанного господарства.

- Форми обліку щодо виробництва алкогольних напоїв.

- Спільні та відмінні ознаки у діяльності ресторанів, роздрібної торгівлі та підприємств промисловості

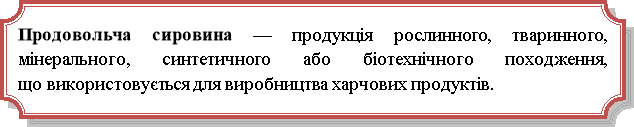

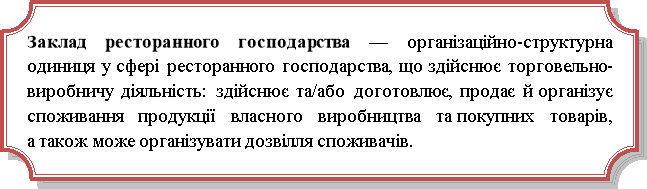

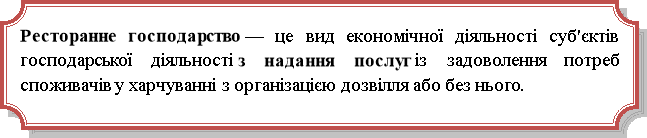

Ресторанний бізнес як такий (тобто діяльність ресторанів та кафе) охоплюється у нашій нормативці ширшим поняттям ресторанного господарства (синонім — громадське харчування), що включає, зокрема, фабрики-кухні, ресторани, бари, кафе, магазини кулінарних виробів тощо (п. 1.5 Правил №219). Згідно з п. 1.3 Правил №219.

Насправді послуг як таких ресторани не надають, оскільки немає договорів про надання послуг, що відповідають ст. 901 ЦКУ. Адже робота офіціантів як така для клієнта не має значення. Клієнт купує товари, компенсуючи продавцеві у їх ціні всі його витрати. Тобто вартість так званого обслуговування включено до ціни страв і напоїв та покривається торговою націнкою ресторану. Тож організація споживання у ньому є аналогічною до організації продажу в супермаркеті.

Слід враховувати, що склад видів економічної діяльності визначається все ж таки класифікатором видів економічної діяльності (найновіший КВЕД ДК 009:2010 затверджено наказом Держкомстату від 23.12.2011 р. №396). Згідно з ним (код 56.10), діяльність ресторанів включає «діяльність з обслуговування їжею та напоями за умови, що їжу та напої споживають на місці у традиційних ресторанах, ресторанах самообслуговування або швидкого обслуговування, які працюють як постійно, так і тимчасово, з наданням місць для сидіння або без їх надання». Таким чином, виходить, що ресторан — це місце, де відвідувачі можуть (їм дозволено) не лише купити їжу та напої, а й також спожити їх.

Слід враховувати, що склад видів економічної діяльності визначається все ж таки класифікатором видів економічної діяльності (найновіший КВЕД ДК 009:2010 затверджено наказом Держкомстату від 23.12.2011 р. №396). Згідно з ним (код 56.10), діяльність ресторанів включає «діяльність з обслуговування їжею та напоями за умови, що їжу та напої споживають на місці у традиційних ресторанах, ресторанах самообслуговування або швидкого обслуговування, які працюють як постійно, так і тимчасово, з наданням місць для сидіння або без їх надання». Таким чином, виходить, що ресторан — це місце, де відвідувачі можуть (їм дозволено) не лише купити їжу та напої, а й також спожити їх.

Н А К А З

З метою забезпечення виконання підпункту "а" пункту 4 розділу I Заходів щодо усунення причин та умов, які сприяють злочинним проявам і корупції, затверджених Указом Президента України від 9 лютого 2004 року N 175 ( 175/2004 ), щодо запровадження єдиної державної системи обліку виробництва, транспортування, зберігання, оптової та роздрібної торгівлі алкогольними напоями та доручення Кабінету Міністрів України від 26 травня 2004 року N 6279/424/1-04 Н А К А З У Ю:

1. Затвердити та запровадити такі форми обліку щодо

виробництва алкогольних напоїв:

А що спільного у ресторану з промисловим виробництвом? Лише «переробка-доробка» продовольчої сировини на кухні, та й ця схожість є доволі поверховою (більше за назвою деяких операцій, ніж за суттю). Оскільки кухня ресторану — це кулінарія, то тут здійснюється спрощене калькулювання собівартості страв, тобто враховується лише собівартість сировини. Адже після короткочасної та недорогої переробки (дуже часто під замовлення клієнта) така сировина стає товаром, призначеним для швидкого споживання (на місці у ресторані). За мірою впливу на початковий продукт приготування страв та напоїв у ресторані (на кухні або за барною стійкою) є значно ближчим до передпродажної підготовки товарів у торгівлі, ніж до промислового (масового, серійного) виробництва на ринок, коли готова продукція може зберігати свої якості тривалі строки і протягом їх неодноразово перепродуватися. Звідси і зовнішня стандартизація якості, а також складність витрат, калькулювання та ціноутворення у промисловості (чого не скажеш про ресторани).

Щодо реалізації, то ресторани укладають з клієнтами усний договір роздрібної купівлі-продажу товарів, тимчасом як промислові підприємства — договір постачання. Адже промисловість належить до сфери матеріального виробництва, а ресторани — до сфери обігу.

Зведемо дані виконаного аналізу у таблицю 1.

Таблиця 1. Спільні та відмінні ознаки у діяльності ресторанів, роздрібної торгівлі та підприємств промисловості

|

Ознака |

Вид діяльності |

||

|

Промисловість (заводи, фабрики) |

Ресторанний бізнес |

Роздрібна торгівля (магазини) |

|

|

Сфера економіки

|

|

Сфера обігу |

Сфера обігу |

|

Наявність виробництва |

Виробничі цехи |

Кухня, обладнання у барі |

Обладнання для передпродажної підготовки товарів |

|

Калькулювання собівартості продукції |

Повна собівартість виробництва продукції |

Скорочена собівартість приготування страв (тільки собівартість сировини) |

Обчислення собівартості товарів |

|

Мета калькулювання |

Контроль собівартості |

Обчислення роздрібної ціни |

Обчислення роздрібної ціни |

|

Продаж власної продукції

|

Продаж промислової продукції |

Продаж страв та напоїв власного приготування |

Як такої немає, але є передпродажна підготовка товарів |

|

Продаж купованих товарів |

Ні |

Так |

Так |

|

Вид договору з реалізації продукції, товарів |

Договір постачання |

Договір роздрібної купівлі-продажу |

Договір роздрібної купівлі-продажу |

|

Структура ціни |

Промислова |

Роздрібна |

Роздрібна |

|

Вид розрахунків за реалізовану продукцію, товари |

Безготівкові розрахунки через банки

|

Готівкові та безготівкові розрахунки через РРО |

Готівкові та безготівкові розрахунки через РРО |

Таким чином, ресторанний бізнес за своєю специфікою (враховуючи, зокрема, спосіб і мету калькулювання) — це роздрібна торгівля (продаж) продуктами харчування, як купованими, так і стравами власного приготування (кухонною продукцією) з наданням клієнтові можливості споживання на місці продажу. А самостійною галуззю вважати діяльність ресторанів можна лише умовно.

- Ресторан це місце в якому відвідувач може не лише купити їжу та напої, а й також спожити їх?

- Так

- Ні

- Які форми обліку щодо виробництва алкогольних напоїв ви знаєте?

- Звіт про роботу цеху з виробництва та розливу лікеро-горілчаних виробів;

- Накладну на передання алкогольних напоїв з виробництва до складу готової продукції;

- Звіт про рух сировини на кухні;

- Звіт про рух алкогольних напоїв на складі готової продукції ;

- Акт інвентаризації алкогольних напоїв у складі готової продукції;

- Звіт про роботу цеху розливу виноробної продукції;

- Звіт про рух сировини та готових страв на кухні.

Закінчіть речення

- Ресторанне господарств це- ____________________________________

_______________________________________________________________________________________________________________________________________________________________________________________.

- Діяльність ресторанів включає _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

- Заповніть вільні місця в Таблиці 1 «Спільні та відмінні ознаки у діяльності ресторанів, роздрібної торгівлі та підприємств промисловості»

|

Ознака |

Вид діяльності |

||

|

Промисловість (заводи, фабрики) |

Ресторанний бізнес |

Роздрібна торгівля (магазини) |

|

|

Сфера економіки

|

|

Сфера обігу |

Сфера обігу |

|

Наявність виробництва |

Виробничі цехи |

Кухня, обладнання у барі |

Обладнання для передпродажної підготовки товарів |

|

Калькулювання собівартості продукції |

Повна собівартість виробництва продукції |

|

Обчислення собівартості товарів |

|

Мета калькулювання |

Контроль собівартості |

Обчислення роздрібної ціни |

Обчислення роздрібної ціни |

|

Продаж власної продукції

|

Продаж промислової продукції |

Продаж страв та напоїв власного приготування |

|

|

Продаж купованих товарів |

Ні |

Так |

Так |

|

Вид договору з реалізації продукції, товарів |

Договір постачання |

|

Договір роздрібної купівлі-продажу |

|

Структура ціни |

Промислова |

Роздрібна |

Роздрібна |

|

Вид розрахунків за реалізовану продукцію, товари |

|

Готівкові та безготівкові розрахунки через РРО |

Готівкові та безготівкові розрахунки через РРО |

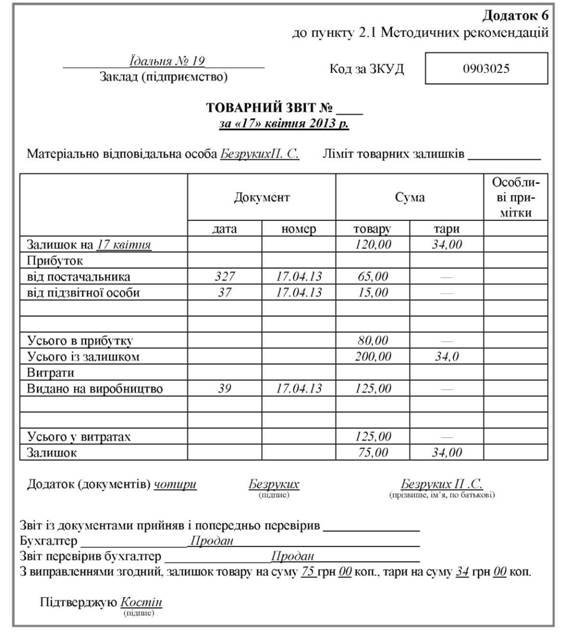

Мета: засвоїти й закріпити на практиці поняття про складання та оформлення звіту про рух товарів за певний період.

Обладнання: документ «Товарний звіт»

Форма товарного звіту передбачена Наказом Міністерства економіки України номер сто п’ятдесят сім від сімнадцятого червня дві тисячі третього року та міститься у додатку номер шість до пункту 2.1 Методичних рекомендацій, що затверджені зазначеним наказом.

Згідно із вказаними Методичними рекомендаціями, звіт вважається документом, в якому зазначаються відомості про рух товарів та тари в коморі протягом звітного періоду. Для здачі звітів до бухгалтерії встановлена певна періодичність. Так, передбачено, що вказаний документ повинен передаватися до бухгалтерії разом з видатковими, а також прибутковими документами кожного дня або не рідше як один раз в три дні.

Аналізований документ повинен бути складений у двох екземплярах. До одного із таких двох примірників додаються документи із відомостями про видатки і прибуток, після чого всі перераховані документи мають бути надані бухгалтерії. Інший екземпляр товарного звіту передається особі, що несе матеріальну відповідальність. Допускається складання товарного звіту за допомогою електронних засобів.

Бланк звіту містить дві сторінки: лицьову та зворотну частини. Форма документу товарного звіту містить заголовну частину та відомості, що згруповані та відображені у вигляді таблиці.

У заголовній частині бланку документу відображаються:

-назва закладу (підприємства);

-назва документу (товарний звіт), його номер, а також дата заповнення бланку;

-Код за ЗКУД;

-вказівка на матеріально відповідальну особу;

-зазначення про ліміт залишків товару.

У сегменті бланку, що представлений у формі таблиці зазначають інформацію про залишки товарів, що визначені на певну дату. До цієї інформації додають відомості про документ, на підставі якого обліковуються такі залишки, зазначають його номер та дату складення. Окремою колонкою вказується, на яку суму залишків його складено, із окремим зазначенням щодо товару та тари.

Наступна частина таблиці відображає відомості про прибуток, а також здійснені витрати товарів та іншого майна, робиться вказівка про їх залишок. Внизу під таблицею наводять інформацію про документи, якими підтверджується переміщення товарів та тари у коморі.

Товарний звіт підписує особа, що несе матеріальну відповідальність, та після здійсненої ним перевірки бухгалтер.

На зворотному боці товарного звіту відображається інформація про рух тари у коморі, що завіряється підписом особи, що несе матеріальну відповідальність.

ХІД РОБОТИ

- Ознайомитися з прикладом заповнення документа: «Товарний звіт»

- Самостійно заповнити документ «Товарний звіт»

|

Додаток 6 |

|

_______________________________________________ |

Код за ЗКУД |

0903025 |

|

|

||

|

|

||

|

|

ТОВАРНИЙ ЗВІТ № ____

за "___" ____________ 200_ р.

|

Матеріально відповідальна особа ____________ |

Ліміт товарних залишків ___________ |

|

|

Документ |

Сума |

Особливі примітки |

||

|

дата |

номер |

товару |

тари |

|

|

|

Залишок на |

|

|

|

|

|

|

Прибуток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього в прибутку |

|

|

|

|

|

|

Усього із залишком |

|

|

|

|

|

|

Витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього у витратах |

|

|

|

|

|

|

Залишок |

|

|

|

|

|

|

Додаток (документів) _____________ |

_____________ |

_________________________ |

Звіт із документами прийняв і попередньо перевірив ____________________________

Бухгалтер _________________________________________________________________

Звіт перевірив бухгалтер

З виправленнями згодний, залишок товару на суму ____ грн. ____ коп., тари на суму ______________________ грн. __________ коп.

Підтверджую _________________

(підпис)

|

0903025 |

Зворотний бік

|

Найменування тари |

Ціна |

Залишок на |

Прибуток |

Витрати |

Залишок на |

||||

|

кількість |

сума |

кількість |

сума |

кількість |

сума |

кількість |

сума |

||

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

|

|

|

|

|

|

|

|

Матеріально відповідальна особа |

____________ |

__________________________ |

Мета: засвоїти й закріпити на практиці поняття про складання та оформлення звітів з руху напоїв.

Обладнання: "Звіту про рух алкогольних напоїв на складі готової продукції", "Акт інвентаризації алкогольних напоїв на складі готової продукції"

Звітність з алкогольних напоїв:

- "Звіт про роботу цеху по виробництву та розливу лікеро-горілчаних виробів", що складається щодня і заповнюється матеріально-відповідальною особою, завіряється підписами начальника цеху розливу та бухгалтером підприємства;

- "Накладна на передачу алкогольних напоїв з виробництва в склад готової продукції", що заповнюється при кожній передачі алкогольних напоїв матеріально-відповідальною особою, завіряється підписами начальників (майстрів), що здали та прийняли продукцію, і перевіряється бухгалтером підприємства;

- "Звіт про рух алкогольних напоїв на складі готової продукції", що застосовується як первинний документ при обліку алкогольної продукції в місцях її збереження на виробництві та заповнюється матеріально-відповідальною особою, завіряється підписами завідувача складом і бухгалтера підприємства та складається щодня;

- "Акт інвентаризації алкогольних напоїв в складі готової продукції", що також застосовується як первинний обліковий документ при інвентаризації алкогольних напоїв у місцях їхнього збереження на виробництві; при цьому інвентаризація проводиться на складі готової продукції комісією підприємства в присутності завідувача складом на перше число кожного місяця;

- "Звіт про роботу цеху розливу виноробної продукції". Даний звіт про роботу цеху розливу виноробної продукції, що передається розливним відділенням на склад готової продукції, складається щодня і заповнюється матеріально-відповідальною особою, завіряється підписами начальника цеху розливу та бухгалтером підприємства.

ХІД РОБОТИ

- Ознайомлення з прикладом заповнення "Звіту про рух алкогольних напоїв на складі готової продукції"

Далі ми розглянемо порядок заповнення двох форм: "Звіту про рух алкогольних напоїв на складі готової продукції" (див. нижче форму 1) і "Акту інвентаризації алкогольних напоїв на складі готової продукції" (див. форму 2), оскільки тільки ці дві форми надалі можуть використовуватися як первинні документи.

"Звіт про рух алкогольних напоїв на складі готової продукції" (далі - Звіт). Даний звіт заповнюється завідувачем складом наприкінці кожного робочого чи будь-якого іншого (неробочого, святкового і т.д.) дня, в якому був рух матеріальних цінностей. У нашому випадку - це рух алкогольних напоїв. При розгляді порядку заповнення даного Звіту ми зупинимося тільки на деяких графах, а саме на тих, що вимагають додаткового роз’яснення.

При заповненні даного звіту завідувач складом повинен пам’ятати, що сума, вказана в графі 4 "Залишок на початок", повинна збігатися з даними, вказаними в графі 10 такого Звіту за попередній день 1.

Особливу увагу при заповненні цього Звіту необхідно звернути на дані графи 8 "Витрати. Зразки і проби". Тут указуються дані з алкогольної продукції, переданої:

1) як зразок на виставки чи дегустації тощо. При видачі продукції зі складу на такі цілі обов’язково має бути наказ або розпорядження керівника, відповідно до якого відбувається така передача. В той же час хотіли б відзначити, що продукція, видана на такі цілі, як правило, видається тільки на один день. І тому до кінця дня вона вже буде знову на складі. Виходячи з цього, деякі товари будуть кілька разів відзначені по графах "прихід" і "витрата";

2) як продукція для зняття проби на відповідність нормативам продукції, що виготовляється. В більшості випадків така передача продукції відбувається за графіком із позначенням кількості необхідної продукції, наприклад, до лабораторії надаються алкогольні напої в кількості 10 пляшок з кожної нової партії, що надійшла на склад. У такому випадку сума переданої на пробу продукції повинна відповідати даним такого графіка з урахуванням завантаженості лінії. В більшості випадків продукція, передана на пробу, на склад не повертається.

Хотілося б звернути увагу на графу 11. У цій графі вказується кількість алкогольних напоїв у декалітрах. При цьому необхідно пам’ятати: 1 декалітр дорівнює 10 літрам.

Форма 1

1 Винятком є день, за який даний Звіт складається вперше. В такому випадку дані можуть братися зі складських карток.

2 Вказується код, що присвоюється кожному найменуванню алкогольної продукції.

3 Вказується кількість пляшок з готовою продукцією, що надходить з інших джерел за день. Наприклад, повернення товару, зайво відвантаженого і т.д.

4 Вказується кількість пляшок з готовою продукцією, яка була використана на інші потреби підприємства, бій при прийманні на склад або відвантаженні зі складу.

5 Вказується кількість готової продукції, переведеної в декалітри.

6 Дані, вказані в цій графі, повинні відповідати даним, указаним у "Накладній на передачу алкогольних напоїв з виробництва на склад готової продукції".

7 Розрахунок: (264950,00 шт. х 2) / 10 = 52990,00. Множимо на 2, оскільки в нас в одній пляшці 0,5 літра.

Після заповнення Звіту завідувач складом підписує його і передає в бухгалтерію підприємства, працівнику, відповідальному за складський облік. Звіт повинен надаватися в бухгалтерію ввечері того дня, за який його було складено, або вранці наступного дня. Приймаючи Звіт, бухгалтер зобов’язаний звірити дані, вказані в Звіті, з даними бухгалтерського обліку та підписати. При виявленні розбіжностей в даних він повинен повідомити про них головного бухгалтера. Ці розбіжності будуть надалі враховані при проведенні щомісячної інвентаризації складу.

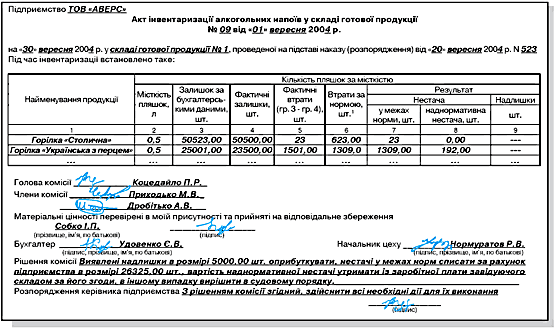

- Ознайомлення з прикладом заповнення "Акт інвентаризації алкогольних напоїв на складі готової продукції"

"Акт інвентаризації алкогольних напоїв на складі готової продукції" (далі - Акт). Інвентаризація складу, як відомо, повинна відбуватися тільки на підставі наказу або розпорядження керівника підприємства. При цьому необхідно пам’ятати, що до складу такої комісії не повинні входити ті працівники, яких перевіряють. Вони тільки присутні при проведенні інвентаризації. Результатом інвентаризації є Інвентаризаційний акт. У нашому випадку інвентаризація складу готової продукції по алкогольних напоях повинна відбуватися наприкінці останнього робочого дня місяця або на початку першого робочого дня наступного місяця. Даний Акт заповнюється членами інвентаризаційної комісії. При цьому в акті вказуються дані тільки за місяць, що перевіряється.

Форма 2

Зворотний бік Акта

1. Вказуються втрати, встановлені при збереженні готової продукції за Нормами втрат спирту етилового та готової продукції в лікеро-горілчаному виробництві, затвердженими наказом Комітету України з монополії на виробництво та обіг спирту, алкогольних напоїв і тютюнових виробів від 31.03.2000 № 30. Дані беруться з "Розрахунку норм збитку".

2. Прихід і витрата беруться за місяць, що перевіряється, з даних бухгалтерського обліку, або ж "Звітів про рух алкогольних напоїв на складі готової продукції" за місяць. У нашому випадку цифри умовні.

3. Необхідно використовувати норми, вказані в "Нормах втрат лікеро-горілчаної продукції при внутрішньоскладському транспортуванні, збереженні і навантаженні в автомашини або залізничні вагони" наказу Комітету України з монополії на виробництво і обіг спирту, алкогольних напоїв і тютюнових виробів від 31.03.2000 № 30.

4. Фактично виходить число 623,13075, але його необхідно округлити до цілого числа. У нашому випадку це буде 623,00.

По закінченні складання акта в ньому повинні бути підписи всіх членів комісії, бухгалтера, що завідує складським обліком, і начальника цеху, з якого передається готова продукція. Якщо склад централізований, то в акті повинні підписатися всі начальники цехів, з яких надходить готова продукція. Після того, як акт був складений, завідувач складом зобов’язаний поставити в ньому два підписи, що підтверджують, що вся інвентаризація відбувалася в його присутності, і що з актом він ознайомлений. Після всього цей акт надається на розгляд керівнику, який або підтверджує рішення інвентаризаційної комісії, або дає розпорядження про проведення додаткових заходів (таких, як уточнення даних, розслідування причин, аналіз впливу різних факторів, розробка профілактичних заходів і т.д.).

- Самостійно заповнити "Звіт про рух алкогольних напоїв на складі готової продукції"

Додаток 3

до наказу Міністерства аграрної політики України

від 27 травня 2004 р. N 191

|

Підприємство _______________________________ |

ЗВІТ

про рух алкогольних напоїв на складі готової продукції

за "___" ____________ 20__ р.

|

|

Залишок на початок |

Надходження |

Витрати |

Залишок на кінець |

||||||||||

|

Найменування продукції |

Код |

Місткість пляшки, л |

кількість пляшок, шт. |

Від виробництва |

Інші надходження |

Відвантажено покупцям |

Зразки і проби |

Інші витрати |

кількість пляшок, шт. |

дал. |

||||

|

кількість пляшок, шт. |

кількість пляшок, шт. |

кількість пляшок, шт. |

кількість пляшок, шт. |

кількість пляшок, шт. |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Завідувач складу |

____________________________ |

Бухгалтер |

____________________________ |

|||||||||||

- Самостійно заповнити "Акт інвентаризації алкогольних напоїв на складі готової продукції"

|

Підприємство ______________________________ |

Додаток 4

до наказу Міністерства аграрної політики України

від 27 травня 2004 р. N 191

Акт інвентаризації алкогольних напоїв у складі готової продукції

N _______ від "___" ____________ 200_ р.

|

на "___" ____________ 200_ р. у ______________________________________________, Під час інвентаризації встановлено таке: |

|

Найменування продукції |

Кількість пляшок за місткістю |

||||||||

|

Місткість пляшок, |

Залишок за бухгалтерськими даними, |

Фактичні залишки, |

Фактичні втрати (гр. 3 - гр. 4), |

Втрати за нормою, |

Результат |

||||

|

Нестача |

Надлишки |

||||||||

|

у межах норми, |

наднормативна нестача, |

шт. |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Голова комісії _________________________ |

|||||||||

|

Матеріальні цінності перевірені в моїй присутності та прийняті на відповідальне збереження |

|||||||||

|

_______________________ |

____________________ |

|

|||||||

|

Бухгалтер _________________________ |

Начальник цеху ________________________ |

||||||||

|

Рішення комісії _________________________________________________________________________ Розпорядження керівника підприємства ___________________________________________________

|

|||||||||

Зворотний бік Акта інвентаризації алкогольних напоїв у складі готової продукції

Розрахунок норм втрат

|

Найменування продукції |

Надходження, |

Витрати, |

Оборот |

Норма втрат, |

Норма |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Бухгалтер |

_____________________________ |

|||||

|

Ознайомлений |

_______________________________________________________ |

|||||

Тема 2. Комп’ютерні технології обліку та звітності бару

Мета: теоретичне ознайомлення з правилами роботи з реєстратором розрахункових операцій.

План

-

Введення в експлуатацію РРО.

Введення в експлуатацію РРО.

- Підготовка до роботи.

- Робота касира протягом зміни.

- Закінчення роботи.

Правила експлуатації реєстраторів розрахункових операцій(РРО)

![]()

![]()

Перед початком експлуатації РРО необхідно провести його програмування, так як при купівлі власник отримує РРО, який не готовий до роботи і не відповідає його вимогам. Програмування РРО має право проводити програміст-електронщик з ЦСО. Спочатку він з'ясовує у касирів і представника адміністрації потрібну для програмування інформацію. Потім з клавіатури вводить коди, програмує наступні параметри: фірмове кліше, тобто текст заголовка чека, куди входить назва підприємства, заводський номер РРО і номер розрахункового вузла, прізвища касирів (адміністраторів, офіціантів або працівників готелю) і присвоєні їм паролі, найменування і номери відділів (секцій обідніх залів, поверхів в готелі ) підприємства, можливість знижок і націнок, ставки податків, обмеження максимальної ціни у відділ, дату, час та іншу необхідну інформацію. Після програмування машина сама може видати звіт про те, як її запрограмували. Далі механік з ЦСО повинен опломбувати РРО, оформити передачу його в експлуатацію і заповнити заводський паспорт встановленої форми. Крім відомостей про введення РРО в експлуатацію в паспорт на РРО заносяться дані про технічне обслуговування, середньому і капітальному ремонтах та реквізити з позначенням найменування підприємства та номера апарату.

До роботи на РРО допускаються особи, які освоїли правила експлуатації в обсязі технічного мінімуму, з ними укладається договір про матеріальну відповідальність.

При введенні в експлуатацію нової техніки виконують примусове переведення показань підсумовуючих грошових лічильників на нулі Переведення показань грошових лічильників на нулі оформляється актом у двох примірниках, один з яких передається в бухгалтерію контролюючій організації, а інший залишається на підприємстві.

Адміністрація закладу ресторанного господарства повинна завести на кожен РРО завести книгу обліку розрахункових операцій.

Цепрошнурована і належним чином зареєстрована в органах державної податкової служби України книга, що містить щоденні звіти, які складаються на підставі відповідних розрахункових документів щодо руху готівкових коштів, товарів (послуг). Всі записи в книзі проводяться в хронологічному порядку, без помарок і стирань. Якщо допущена помилка необхідно закреслити, поряд або зверху написати вірний показник, а збоку – «виправленому вірити» і завірити підписами касира і відповідальної особи. По закінченню книга представляється до ДПС, списується по акту, а натомість видається нова. Використані книги зберігаються протягом трьох років.

![]()

Перед початком роботи касир отримує у директора або представника адміністрації ключі від РРО і від грошового ящика, а також дрібні гроші для видачі здачі першим покупцям та витратні матеріали під розписку. Потім керівник підприємства або його заступник, або черговий адміністратор зобов'язаний:

- разом з касиром (офіціантом) зняти показання з грошових лічильників і контрольних регістрів, звірити їх зі свідченнями за попередню зміну, внести інформацію в книгу обліку розрахункових операцій і завірити підписами;

- оформити початок контрольної стрічки, вказавши за нею тип і заводський номер РРО, дату і час початку роботи, показання секційних і контрольних лічильників і поставити свій підпис.

Далі касир (офіціант, бармен) повинен:

Далі касир (офіціант, бармен) повинен:

- перевірити справність блокуючих пристроїв, заправити чекову і контрольну стрічки, перевести нумератор чеків на нулі;

- надрукувати два-три нульових чека (нульові чеки друкують без включення грошових лічильників) для перевірки якості друку реквізитів та правильності встановлення дати. Нульові чеки необхідно докласти наприкінці дня до касового звіту.

![]()

Касир-операціоніст або інша матеріально-відповідальна особа (офіціант, продавець, бармен, касир-контролер, менеджер по замовленням тощо) зобов'язані:

Ø забезпечити ретельний догляд і дбайливе поводження з РРО, утримувати апарат в чистоті і порядку;

Ø для одного покупця (клієнта) визначити загальну вартість всіх покупок і назвати її покупцеві;

Ø отримати від покупця (клієнта) гроші за товари або надані послуги згідно цінників за товари, прейскурантом за послуги, меню в закладі ресторанного господарства в наступному порядку:

- чітко назвати суму отриманих грошей і покласти їх окремо на очах у покупця (клієнта);

- надрукувати чек;

- назвати суму здачі і видати її покупцеві (клієнту) одночасно з чеком. Забороняється пропонувати покупцеві замість здачі будь-які товари або пропонувати покупцеві самому розміняти гроші;

- обов'язково видати касовий чек.

При виникненні несправностей касир зобов'язаний:

вимкнути РРО;

Ø викликати за допомогою встановленої в кабіні сигналізації представники адміністрації;

Ø спільно з представником адміністрації визначити характер несправності;

Ø у разі нечіткої друку реквізитів на чеку або невиходу чека касир разом з представником адміністрації повинен перевірити відбиток чека по контрольній стрічці, замість чека, який не вийшов, отримати нульовий і вказати на звороті прописом правильну суму;

Ø якщо стався обрив контрольної стрічки, то на ній проставляють дату і час обриву, номер РРО, найменування підприємства та підписи касира і представника адміністрації. Касиру заборонено склеювати стрічку в місці обриву;

Ø у разі якщо неможлива подальша робота на РРО, касир разом з представником адміністрації оформляє закінчення роботи так само, як і при закінченні зміни, і робить відмітку в журналі касира-операціоніста про час і причини закінчення роботи. Потім адміністрація викликає фахівця з центра сервісного обслуговування і робить запис в журналі виклику технічного фахівця.

Касиру заборонено: працювати без контрольної стрічки; допускати сторонніх осіб до РРО; залишати касову кабіну, не відключивши РРО і не закривши на ключ касову кабіну; самостійно вносити зміни в програму РРО; зберігати в грошовому ящику особисті гроші і гроші, не враховані через РРО.

В якості оплати касир (офіціант) може приймати готівкові грошові кошти і (або) здійснювати розрахунок з використанням платіжних карт.

![]()

При закритті підприємства або після прибуття інкасатора касир повинен: до зняття показань з підсумовуючих лічильників розложити готівкові гроші за купюрах, монети по їх вартості, тобто підготувати готівку до здачі; скласти касовий звіт і здати виручку разом з касовим звітом за прибутковим ордером старшому (головному) касиру, а на невеликому підприємстві – безпосередньо інкасатору банку. Потім представник адміністрації підприємства у присутності касира знімає свідчення з грошових і контрольних регістрів (лічильників), отримує роздруківку, виймає контрольно-касову стрічку і підписує кінці отриманих документів, вказуючи при цьому тип і номер РРО, показання лічильників, денну виручку, дату і час закінчення роботи. Звітні дані на кінець робочого дня записують у книгу обліку розрахункових операцій.

Сума виручки повинна збігатися з показаннями грошових підсумкових лічильників і зданими старшому касиру або інкасатору готівкою. Якщо виручка, підрахована за розрахунковими відомостями, не збігається зі зданими грошима, то фактичну суму виручки визначають шляхом складання сум, надрукованих на контрольній стрічці. Виявлені недостачі або надлишки заносять у відповідні графи журналу. Недостачу стягують з винних осіб у встановленому порядку. Надлишки грошових коштів оприбутковують з віднесенням їх на результати господарської діяльності.

Сума виручки повинна збігатися з показаннями грошових підсумкових лічильників і зданими старшому касиру або інкасатору готівкою. Якщо виручка, підрахована за розрахунковими відомостями, не збігається зі зданими грошима, то фактичну суму виручки визначають шляхом складання сум, надрукованих на контрольній стрічці. Виявлені недостачі або надлишки заносять у відповідні графи журналу. Недостачу стягують з винних осіб у встановленому порядку. Надлишки грошових коштів оприбутковують з віднесенням їх на результати господарської діяльності.

Після оформлення документів касир проводить технічне обслуговування для підготовки РРО до наступного дня, потім відключає її від електричної мережі, здає ключі від РРО представники адміністрації під розписку. Далі старший касир складає зведений звіт за минулий день і здає його в бухгалтерію підприємства.

Контрольні стрічки, книгу обліку розрахункових операцій та інші документи, що підтверджують проведення грошових розрахунків з покупцями (клієнтами), повинні зберігатися протягом не менше 3 років.

- Що потрібно зробити перед початком експлуатації РРО ?

- Провести програмування;

- Зареєструвати на державному сайті;

- Підключитися до інтернету.

- Які параметри(данні) потрібно ввести перед початком експлуатації РРО?

- Фірмове кліше;

- назва підприємства;

- Заводський номер РРО і номер розрахункового вузла,

- Прізвища касирів (адміністраторів, офіціантів або працівників готелю) і присвоєні їм паролі;

- Найменування і номери відділів (секцій обідніх залів, поверхів в готелі ) підприємства;

- знижки і націнки;

- Ставки податків;

- Обмеження максимальної ціни у відділ;

- Дату, час та іншу необхідну інформацію;

- Все відповіді правильні.

- При введенні в експлуатацію нової техніки виконують примусове переведення показань підсумовуючих грошових лічильників на нулі.

- Так

- Ні

-

Який документ повинна завести адміністрація закладу ресторанного господарства на кожен РРО?

- Журнал операцій;

- Книгу обліку розрахункових операцій;

- Акт інвентаризації матеріальних цінностей.

- Що перед початком роботи касир(бармен, офіціант) отримує у директора або представника адміністрації?

- Ключі від РРО і від грошового ящика;

- Дрібні гроші для видачі здачі першим покупцям;

- Витратні матеріали під розписку;

Закінчіть речення

- Касиру заборонено: працювати без _______________________________

____________________________________________________________________________________________________________________________________

_________________________________________________________________.

- Сума виручки повинна збігатися з показаннями ____________________

____________________________________________________________________________________________________________________________________.

- Після оформлення документів касир проводить технічне обслуговування для ______________________________________

______________________________________________________________.

Мета: вивчення основних способів розрахунку з покупцями.

План

- Способи розрахунку з покупцями.

- Два основних способи розрахунку.

![]()

РРО призначена для реєстрації факту оплати покупцем товару або послуги. Для цього існують два способи введення грошової інформації: за допомогою клавіатури і за допомогою сканерів штрихових кодів.

РРО призначена для реєстрації факту оплати покупцем товару або послуги. Для цього існують два способи введення грошової інформації: за допомогою клавіатури і за допомогою сканерів штрихових кодів.

У першому випадку касир вводить цифровий код товару (страви). РРО друкує чек, в якому вказується інформація, витягнута з пам'яті, про найменування товару та його ціну. Не у всіх моделях РРО можна програмувати інформацію про товар в пам'ять, тому такий спосіб розрахунку найбільш зручний для комп'ютерно-касових систем.

Розрахунки за допомогою сканерів штрихових кодів. Відомо, що на товарах є етикетка зі штрих-кодом, яка строго відповідає даному виду товару. Інформацію зі штрих-коду зчитує спеціальний сканер, який можна підключити до РРО за допомогою стандартного інтерфейсу (наприклад, RS232C). В закладах ресторанного господарства готовим стравам присвоюють свій штрих-код. Етикетку з кодом наклеюють на плакат з назвою страви і офіціантові достатньо зчитати закодовану інформацію сканером, з’єднаним з РРО, а машина надрукує чек, в якому буде зазначено найменування товару або страви та інша інформація.

Розрахунки за допомогою сканерів штрихових кодів. Відомо, що на товарах є етикетка зі штрих-кодом, яка строго відповідає даному виду товару. Інформацію зі штрих-коду зчитує спеціальний сканер, який можна підключити до РРО за допомогою стандартного інтерфейсу (наприклад, RS232C). В закладах ресторанного господарства готовим стравам присвоюють свій штрих-код. Етикетку з кодом наклеюють на плакат з назвою страви і офіціантові достатньо зчитати закодовану інформацію сканером, з’єднаним з РРО, а машина надрукує чек, в якому буде зазначено найменування товару або страви та інша інформація.

При такому способі розрахунку відсутнє ручне введення інформації в РРО, що відповідно зменшує кількість помилок і ймовірність обману.

Далі покупець повинен розплатитися за товари або послуги. Для цього існує два основних способи розрахунку: готівковий і розрахунково-платіжна система.

Існує так звана розрахунково-платіжна система. Ця система застосовується для заміни розрахунків за допомогою готівкових грошей на розрахунки за допомогою платіжних карт. До платіжних карточкам відносяться дебіторські (картки авансованої оплати), кредитні та дисконтні.

Дебіторські карти діють, як правило, в межах організації, наприклад ресторану, клубу, готелі, бізнес-центра, автостоянки, автозаправної станції (АЗС) та ін. При цьому співробітнику організації видається пластикова карта, внутрішній код якої зчитується і заноситься в базу даних у комп'ютер. Співробітник вносить до каси організації деяку суму грошей, яку він може витрачати. Часто організація дає можливість співробітнику здійснювати покупки в кредит. При здійсненні покупки товарів або оплаті послуг співробітник підносить карту до зчитувача інформації (ридеру), який знаходиться поруч з комп'ютерним терміналом і повідомляє касиру суму покупки (послуги). Касир за допомогою клавіатури вводить названу суму в базу даних. Програму налаштовують таким чином, що якщо здійсненні чергової покупки ліміт рахунку перевищується, то видається попередження, і зняття грошей з рахунку (транзакція - зняття грошей з рахунку) не проводиться.

Всі платіжні транзакції зберігаються в базі даних РРО і в будь-який момент можуть бути перевірені.

В даний час таку ж систему розрахунку ресторани пропонують своїм постійним клієнтам. Вони вносять певну суму грошей в касу підприємства, а потім витрачають її, розраховуючись за допомогою пластикової дебіторської карти. Часто організації перераховують на рахунок закладу ресторанного господарства деяку суму для оплати обідів своїм співробітникам. При цьому співробітники отримують магнітну карточку, з допомогою якої розплачуються за обіди. Заклад ресторанного господарства передбачає програму в РРО, яка приймає таку форму розрахунку, і дає знижку на вартість за попередню сплату послуг.

Існують також розрахунки через РРО з використанням кредитних (банківських) карт. Для цього необхідно встановити зв'язок РРО з банківським терміналом. Касир вставляє карту в рідер, система автоматично визначає її тип і зчитує параметри, потім відправляє запит на авторизацію кредитної карти. Авторизація - це автоматична (за допомогою терміналу авторизації кредитних карт) перевірка карти. На контрольній стрічці та касовому чеку повинен бути передбачений запис, який відображує безготівковий розрахунок, наприклад «оплата пластиковою картою». У Z-звіті буде окремо зафіксована інформація про готівкові розрахунки і за банківськими картками. У фіскальної пам'яті РРО інформація про оплату кредитними картами також реєструється і зберігається.

Дисконтні картки передбачають знижку при придбанні товарів або оплаті послуг. Використання магнітних дисконтних карт - це найбільш короткий шлях залучення постійних покупців або клієнтів.

У ресторанах, кафе, барах, готелях оплата може здійснюватись клієнтом, який має право підпису рахунку. У цьому випадку в РРО фіксується список таких клієнтів та визначено статті витрат, за якими може бути оформлений рахунок.

У клубах, де є кілька барів і ресторанів, клієнтові може бути запропонована персональна магнітна карта з встановленим грошовим лімітом, який фіксується в системі РРО. При цьому всі замовлення проводяться за магнітною картою клієнта. Розрахунок з клієнтом відбувається під час виходу з клубу.

- Які існують два способи введення грошової інформації?

- За допомогою клавіатури;

- За допомогою сканерів штрихових кодів;

- За допомогою голосового вводу;

- Що в закладах ресторанного господарства присвоюється готовим стравам?

- Номер;

- Рецептура;

- штрих-код;

- Які існують два основних способи розрахунку?

- Грошовий

- Безготівковий;

- Готівковий;

- Розрахунково-платіжна система.

Закінчіть речення

- Готівкові грошові розрахунки - ______________________________

________________________________________________________________________________________________________________________________.

- Дебіторські карти діють, як правило, в межах____________________

__________________________________________________________________________________________________________________________________________________________________________________________________.

- Використання магнітних дисконтних карт – це____________________

__________________________________________________________________________________________________________________________________________________________________________________________________.

Мета: навчити користуватися автоматизованою системою типу R-Keeper; проводити замовлення та розрахунки за допомогою електронних контрольно-касових систем відповідно до встановленого програмного забезпечення.

Обладнання: персональний комп’ютер, проектор, автоматизована система POS Sector.

План

- Ознайомлення з актуальними програмами для підприємств громадського харчування.

- Створення «Меню» в системі «Pos Seсtor» та заповнення його даними.

Сучасні інформаційні комп'ютерні технології, розроблені спеціально для підприємств громадського харчування, дозволяють значно спростити, оптимізувати і прискорити цілий ряд рутинних, специфічних для цього бізнесу операцій. В даний час для автоматизації підприємств громадського харчування використовують такі системи автоматизації: «R-Keeper», «Pos Seсtor», «ІikoChain», «1С-Рарус», «UNISYSTEM Ресторан», «X - КАФЕ», «Microinvest Склад Pro», "1С:Підприємство 8. Ресторан" та інші.

Програми для автоматизації ресторану повинні бути багатофункціональним системами для підвищення прибутковості та зниження витрат підприємства, легкими у впровадженні та простими в обслуговуванні.

Вказані системи передбачають автоматизацію об’єднаних у єдину схему облікових, виробничих, маркетингових та управлінських процесів. Кожна система виконує дві основні функції: автоматизації процесу обслуговування у залі за допомогою модулю “фронт-офіс”, автоматизації обліку та контролю за допомогою “бек-офісу”. Перший модуль відповідає за діяльність залу та прийом гостей, другий – слідкує за рухом продукції. Використання у підприємстві одного з модулів, за думкою експертів, є неефективним.

За необхідністю модулі можуть бути пов’язані у локальній мережі та постійно обмінюватись даними як у режимі реального часу (онлайн), так і за заданим графіком (оффлайн). Системи спроможні автоматизувати робочі місця офіціанта, бармена, касира, менеджера залу, кухара, завідувача виробництвом, менеджера закупівель, маркетолога, бухгалтера, фінансового директора, управляючого рестораном. Системи є багатофункціональними, до їх складу входять підсистеми: логістики, обліку виробництва блюд та напівфабрикатів, організації продаж, підготовки звітів, управлінського обліку та аналізу, фінансів, маркетингу, управління персоналом, реплікації даних, регламентації прав доступу користувачів до інформації системи, обліку даних про зовнішніх контрагентів.

За необхідністю модулі можуть бути пов’язані у локальній мережі та постійно обмінюватись даними як у режимі реального часу (онлайн), так і за заданим графіком (оффлайн). Системи спроможні автоматизувати робочі місця офіціанта, бармена, касира, менеджера залу, кухара, завідувача виробництвом, менеджера закупівель, маркетолога, бухгалтера, фінансового директора, управляючого рестораном. Системи є багатофункціональними, до їх складу входять підсистеми: логістики, обліку виробництва блюд та напівфабрикатів, організації продаж, підготовки звітів, управлінського обліку та аналізу, фінансів, маркетингу, управління персоналом, реплікації даних, регламентації прав доступу користувачів до інформації системи, обліку даних про зовнішніх контрагентів.

Особлива роль в автоматизації управління відводиться персоналу. І хоча системи є гнучкими, легкими у користуванні, зрозумілими, певна підготовка персоналу, його додаткова мотивація все ж таки потрібна. Важливо також, щоб керівник підприємства був постановником завдань та активним користувачем автоматизованої системи.

Отже, у зв’язку з активним розвитком ресторанного господарства, з підвищенням конкуренції, інтерес до автоматизації управління постійно зростає. Підтвердженням цього є обов’язкове передбачення в бюджетах нових підприємств витрат на автоматизацію. Топ-менеджери підприємств розглядають використання систем автоматизації як комплекс можливостей з підвищення доходів, зниження операційних витрат, підвищення лояльності споживачів за рахунок забезпечення довготривалих конкурентних переваг.

ХІД РОБОТИ

Завдання 1. Створення «Меню» в системі «Pos Seсtor» та заповнення його даними.

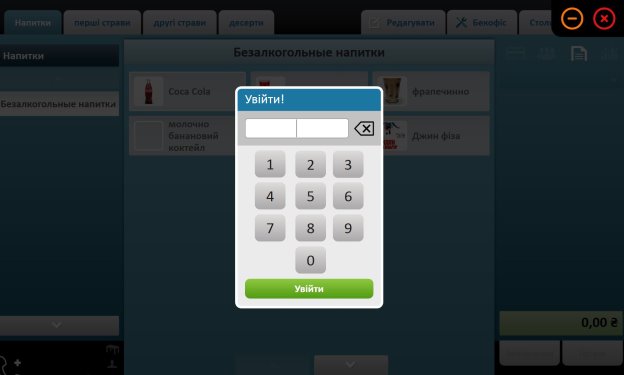

1. Запускаємо програму Pos Seсtor, натиснувши на робочому столі піктограму ![]() . Після запуску програми відкриється вікно у якому потрібно ввести пароль користувача та натиснути кнопку «Увійти» (мал. 1.1).

. Після запуску програми відкриється вікно у якому потрібно ввести пароль користувача та натиснути кнопку «Увійти» (мал. 1.1).

Мал. 1.1 – Вікно входу користувача в програму.

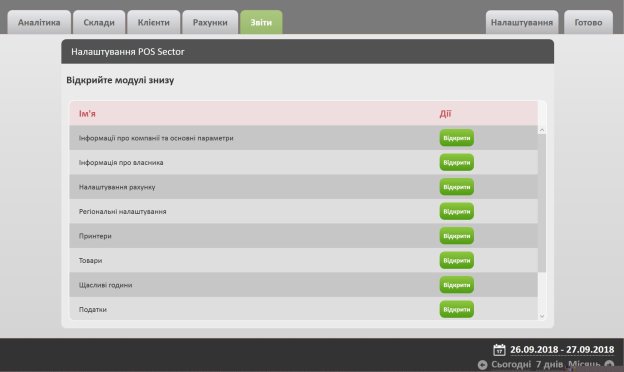

2. Для загального налаштування системи натисніть на кнопку «Бекофіс», далі «Налаштування» та виберіть пункт який потрібно налаштувати (мал.1.2).

Мал. 1.2 – Загальне налаштування системи.

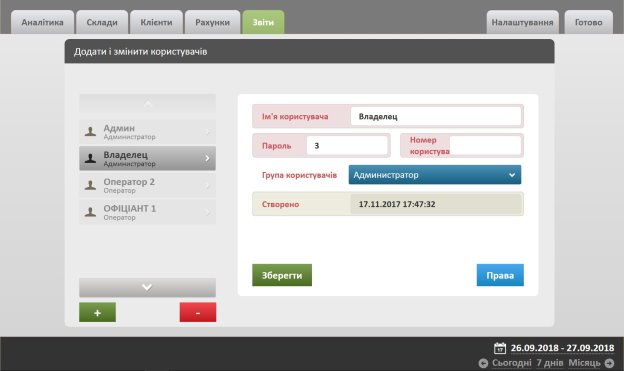

3. Для додавання, зміни користувача, а також для надання їм відповідних прав доступу, необхідно зайти в меню «Налаштування» далі натиснути «Користувачі». Після налаштування натиснути кнопку «Готово» (мал.1.3).

Мал. 1.3 – Додавання та зміна користувачів

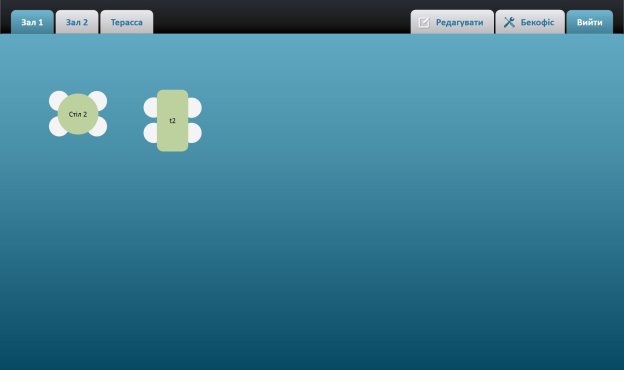

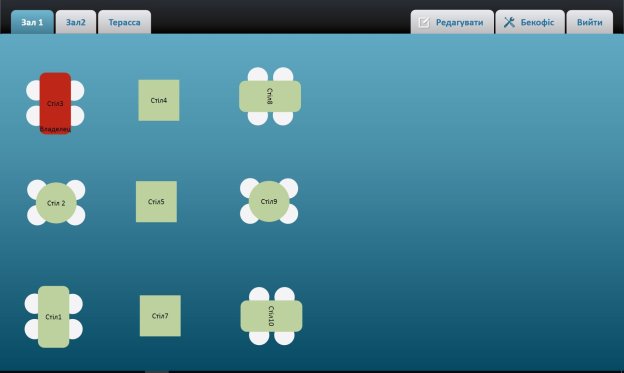

4. Після завершення всіх налаштувань у вас буде відкритий головний екран на якому будуть закладки із залами та столами у цих залах (мал. 1.4).

Мал. 1.4. – Вікно із залами

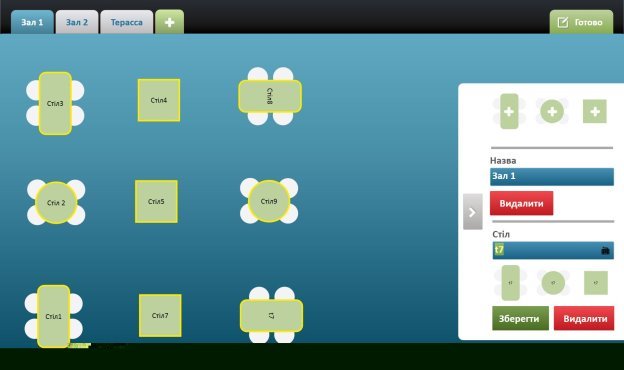

5. Для зміни та налаштування залів підприємства, потрібно натисну ти на кнопку «Редагувати». Після чого з’явиться з правої сторони вікна системи, панель для редагування (мал. 1.5).

Для того, щоб додати нове приміщення або зал підприємства, необхідно натиснути на кнопку «+», що знаходиться у верху вікна по праву сторону від закладок із залами та на боковій панелі написати назву приміщення.

Щоб додати столи у зал, потрібно натиснути на «+» відповідного столу, що знаходиться у боковій панелі редагування ввести його назву. Після цього його можна розміщувати у необхідному місці приміщення.

Для видалення столу або залу, потрібно виділити необхідний об’єкт та натиснути на кнопку «Видалити».

Мал. 1.5 – Налаштування залів та столів підприємства.

6. Для додавання та редагування розділів «Меню», необхідно натиснути необхідно натиснути на кнопку «+», що знаходиться у верху вікна по праву сторону від розділів «Меню». Після цього в правій частині вікна з’явиться панель для зміни назви, видалення та збереження розділів (мал. 1.6).

Мал. 1.6 – Додавання, редагування розділів «Меню»

7. Щоб добавити категорію розділу «Меню», потрібно натиснути в низу лівій частині вікна «+ нова категорія». Аналогічно з права заповняється, редагується назва категорії (мал. 1.7).

Мал. 1.7 – Додавання та редагування категорії «Меню»

8. Для того, щоб додати елементи «Меню» (страви, напої та ін.) необхідно зайти в потрібний розділ та категорію і натиснути «+ додати продукт». У правій частині вікна записується, редагується назва продукту, його ціна, додаються інгредієнти, добавки, зображення (при підключеному інтернеті до системи, картинки підтягуються автоматично) (мал. 1.8).

Мал. 1.8 – Додавання продуктів в «Меню»

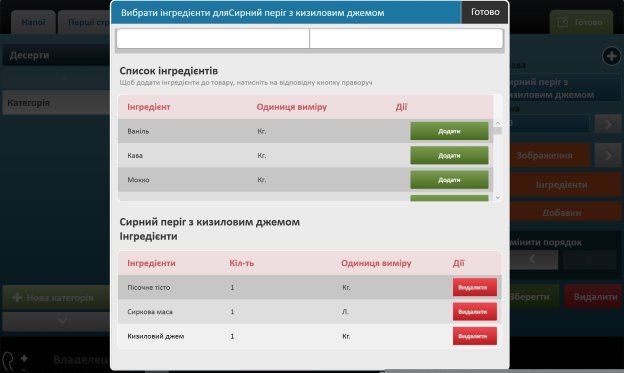

9. При додаванні інгредієнтів до продукту, необхідно натиснути на кнопку «Інгредієнти», після чого відкриється нове вікно в якому вводиться назва інгредієнту. Якщо в списку інгредієнтів немає потрібного, його додають у список за допомогою кнопки «Додати» та вибирають одиниці виміру інгредієнту. Далі натискаємо «Зберегти» та «Готово» (мал. 1.9).

Мал. 1.9 – Вибір та додавання нових інгредієнтів.

Закінчить речення

- В даний час для автоматизації підприємств громадського харчування використовують такі системи автоматизації:______________________

____________________________________________________________

____________________________________________________________

____________________________________________________________.

- Програмний продукт «Іiko Chain» - це ____________________________

_____________________________________________________________

__________________________________________________________________________________________________________________________.

- За необхідністю модулі можуть бути пов’язані у локальній мережі та постійно обмінюватись даними як у режимі_______________________

____________________________________________________________.

Мета: навчити користуватися автоматизованою системою типу R-Keeper; проводити замовлення та розрахунки за допомогою електронних контрольно-касових систем відповідно до встановленого програмного забезпечення.

Обладнання: персональний комп’ютер, проектор, автоматизована система POS Sector.

План

- Ознайомлення з актуальними програмами для підприємств громадського харчування.

- Проведення замовлення та розрахунку в автоматизованій системі «Pos Seсtor».

ХІД РОБОТИ

Завдання 2. Проведення замовлення та розрахунку в автоматизованій системі «Pos Seсtor».

1. Для оформлення замовлення клієнта, вибираємо стіл за яким сидить клієнт (наприклад, стіл №3). Далі з’являється вікно із «Меню» у якому потрібно вибрати замовлені страви та напої (мал. 2.1). При виборі страв та напоїв з лівої сторони вікна вказується їх кількість та ціна. Після завершення замовлення натискаєм на кнопку «Замовлення».

Мал. 2.1 – Оформлення замовлення

Мал. 2.1 – Оформлення замовлення

2. Після натиснення на кнопку «Замовлення», вибраний стіл із клієнтами (стіл №3) відзначається червоним кольором, це свідчить про те, що він замовлений і за ним сидять не розраховані клієнти (мал.2.2).

Мал. 2.2 – Стіл із замовленням

Мал. 2.2 – Стіл із замовленням

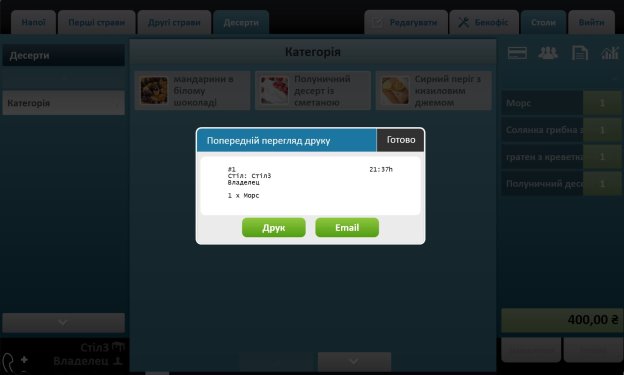

- Для розрахунку клієнтів натискаємо на відповідний стіл (№3) та вибираємо замовлення із випадаючого списку і вибираємо спосіб оплати (готівковий, безготівковий). Після чого буде попередній перегляд чеку, який потрібно роздрукувати (мал.2.3).

Мал. 2.3 – Попередній перегляд чеку

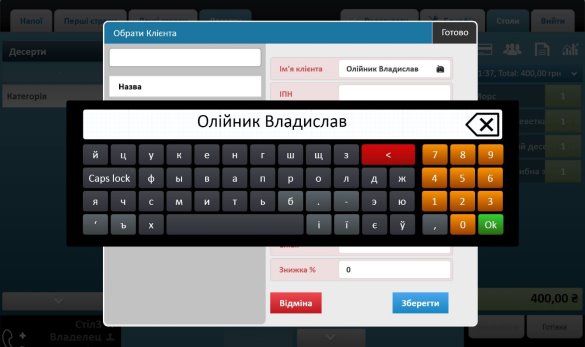

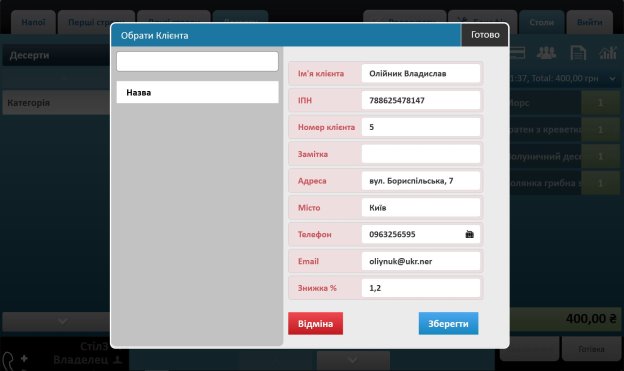

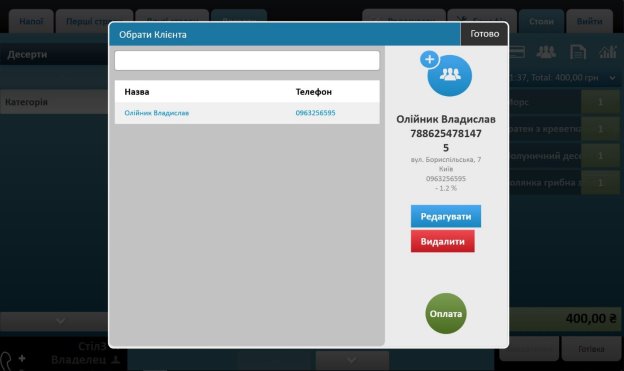

- Також при розрахунку можна вибрати постійного клієнта. Якщо його в базі немає, то потрібно зареєструвати (мал. 2.4).

Мал. 2.4 – Реєстрація клієнта

5. При реєстрації необхідно заповнити поля для даних про клієнта та розмір знижки (мал. 2.5). Після заповнення всіх полів натискаємо кнопку «Зберегти».

Мал. 2.5 – Заповнення полів даними

6. Після реєстрації клієнта, вибираємо його та натискаємо на кнопку «Оплата» (мал. 2.6).

Мал. 2.6 – Вибір клієнта

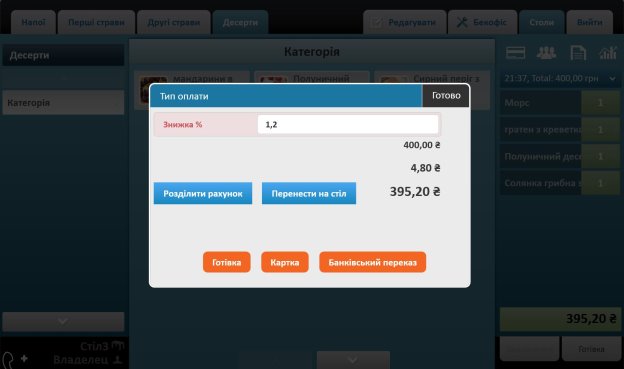

7. Після натискання на кнопку оплати з’являється вікно з типом оплати, вказується ціна замовлення із знижкою (мал. 2.7).

Мал. 2.7 – Тип оплати замовлення із знижкою

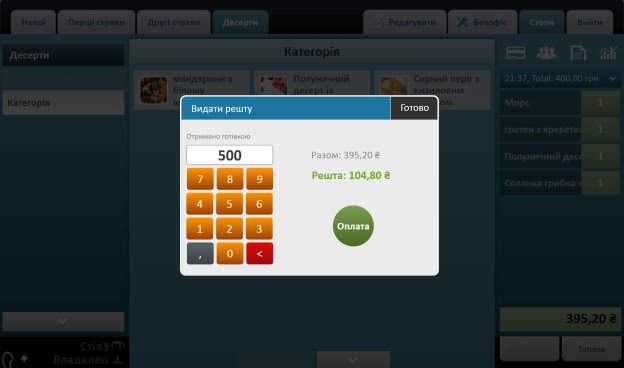

8. Вводимо суму яку заплатив клієнт. Автоматично розраховується і вказується решта. Після введення суми за замовлення натискаємо кнопку «Оплата» (мал. 2.8).

Мал. 2.8 – Оплата замовлення

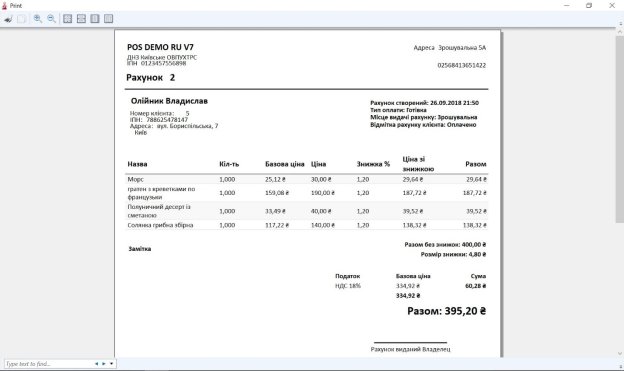

9. Після оплати виводиться рахунок (чек), який роздруковуємо (мал. 2.9).

Мал. 2.9 – Рахунок замовлення

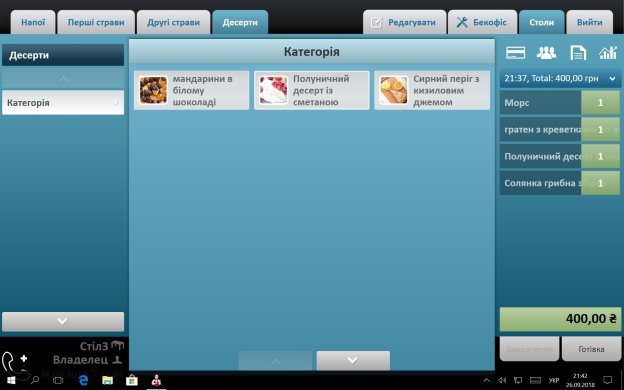

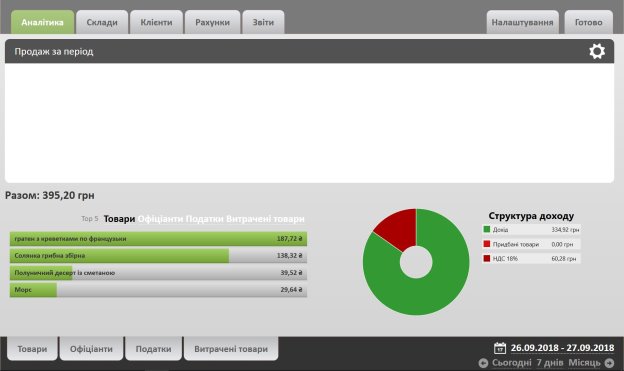

10. Також в розділі «Аналітика» можна продивитися звіт продажів за період, структуру доходів, звіт по офіціантах, товарах та ін. (мал. 2.10).

Мал. 2.10 – Аналітика за період

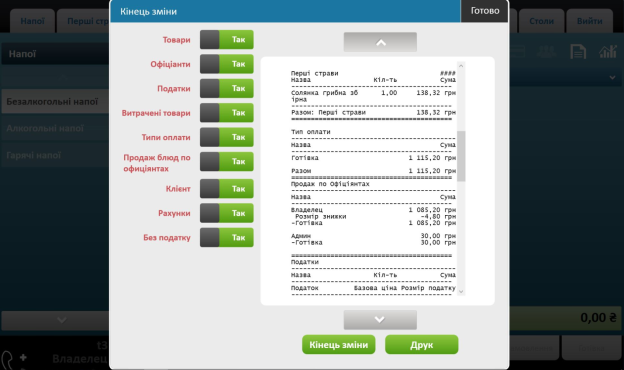

11. В кінці роботи натискаємо на кнопку «Кінець зміни», де можна проглянути хто із користувачів на яку суму розраховував клієнтів на за які страви. У цьому звіті є можливість відмічати які позиції будуть показані в чеку «Кінець зміни» (мал. 2.11).

Мал. 2.11 – Кінець зміни

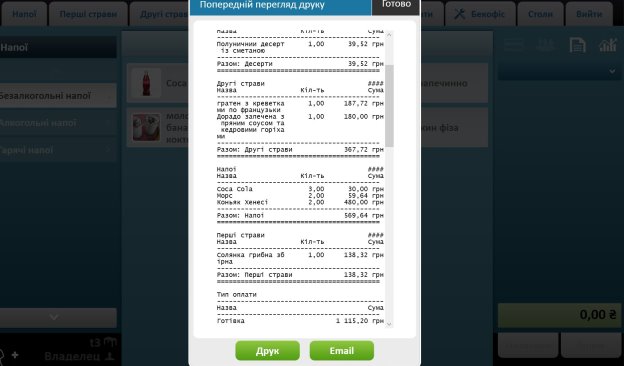

12. Після попереднього перегляду чеку натискаємо кнопку «Друкувати», також можна відправити чек на електрону адресу підприємства, яка була вказана в налаштуваннях програми (мал. 2.12).

Мал. 2.12 – Друк чеку

Додаткові завдання:

1. Створити два додаткові користувачі з відповідними правами доступу.

2. Створити у базі даних системи постійних клієнтів (не менше п’яти) з різними знижками.

2. Створити у базі даних системи постійних клієнтів (не менше п’яти) з різними знижками.

1. Як називається система для автоматизації ресторану? (Термінал)

2. Які повинні бути за функціональністю системи для автоматизації ресторану? (Багатофункціональними)

3. Яку потрібно натиснути кнопку для зміни та налаштування залів підприємства?( Редагувати)

4. Яку потрібно натиснути кнопку при додаванні інгредієнтів до продукт? (Інгредієнти)

5. Після завершення замовлення яку потрібно натиснути кнопку? (Замовлення)

6. Після реєстрації клієнта, чку потрібно нажати кнопку? (Оплата)

7.В якому розділі можна продивитися звіт продажів за період, структуру доходів, звіт по офіціантах, товарах та ін. ? (Аналітика)

8. Після оплати виводиться рахунок, який називається? (Чек)

Інтерактивний кросворд розроблений за допомогою web-додатка LearningApps.org, який призначений для підтримки навчання і процесу викладання за допомогою інтерактивних модулів.

Для того, щоб відкрити кросворд, потрібно перейти за посиланням https://learningapps.org/display?v=pna0h66wn20. Також можна відкрити через смартфон, відсканувавши наступний QR-код:

![]()

ЛІТЕРАТУРА:

- Бойчук І.М., Харів П.С. Економіка підприємтсва: Навч. Посіб. – К.: Каравела; Львів: Новий світ, 2000.

- Марцин В.С., Економіка торгівлі. – К: “Знання”, 2008.

- Покропивний С.Ф. Економіка підприємства. – К.: Наук. думка, 2004.

- Фастовець А.А., Економіка підприємства. – К.: НМЦ “Укоопосвіта”, 2000.

- Яковлєв Ю.П., Економіка торгівлі. Навч.посіб. – К: Центр навчальної літератури, 2006.

- Архіпов В.В. Організація обслуговування в закладах ресторанного господарства: навч.пос. / [В.В. Архіпов, В.А. Русавська]. – К.: Центр учбової літератури, 2009. – 342 с.

- Басюк Т.М. Основи інформаційних технологій / Басюк Т.М. – Львів: Сузір’я, 2009. – 160 с.

- Гринберг А. С. Информационные технологии управления / А. С. Гринберг, Н. Н. Горбачев, А. С. Бондаренко. — М.: ЮНИТИ-ДАНА, 2004. — 479 с

- Гужва В. М. Інформаційні системи і технології на підприємствах / В. М. Гужва. — К., 2001. — 400 с.

- Пророчук Ж. А. Роль програмного забезпечення в управлінні підприємством/ Ж. Пророчук// Современные информационные технологии. — 2010. — No1. — С. 18 – 20. 7.

- Степова С. В. Доцільність застосування інформаційних технологій в ресторанному бізнесі/ С. В. Степова, А. Л. Когут [Електронний ресурс]. — Режим доступу: http://www.rusnauka.com/3_ANR_2014/Informatica/ 3_153623.doc.htm.

Нормативна база:

- Правила №219 — Правила роботи закладів (підприємств) ресторанного господарства, затверджені наказом Міністерства економіки і з питань європейської інтеграції України від 24.07.2002 р. №219.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну України від 20.10.99 р. №246.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну України від 31.12.99 р. №318.

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30.11.99 р. №291.

про публікацію авторської розробки

Додати розробку