Методична розробка уроку Економіка

У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням. Одні групи витрат безпосередньо пов'язані зі здійсненням конкретної операції (із конкретним об'єктом витрат), інші — мають загальний характер і необхідні для забезпечення функціонування підприємства в цілому. Усі витрати — і матеріальні, і трудові, і фінансові — підприємство здійснює для забезпечення своєї виробничої діяльності.

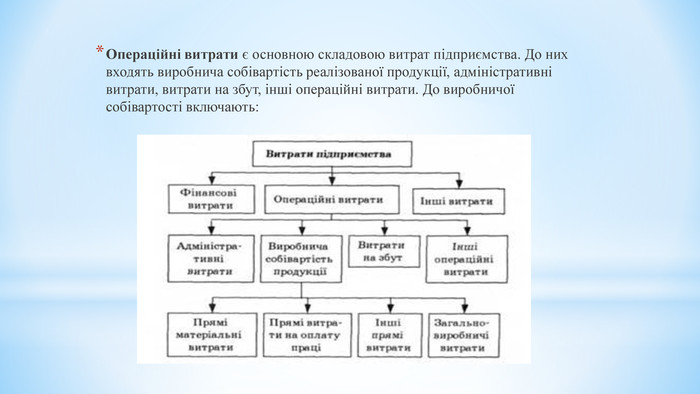

Операційні витрати є основною складовою витрат підприємства. До них входять виробнича собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші операційні витрати. До виробничої собівартості включають:

Основні поняття, процедура обліку та списання витрат підприємства регламентуються державою і на сьогодні викладені у “Положенні (стандарті) бухгалтерського обліку №16 “ВИТРАТИ”. Дане Положення (стандарт) визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності. Норми Положення застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім банків і бюджетних установ). Стандарт не поширюється на витрати з виконання будівельних контрактів та надання послуг для їх виконання. Положення дає визначення наступним термінам:

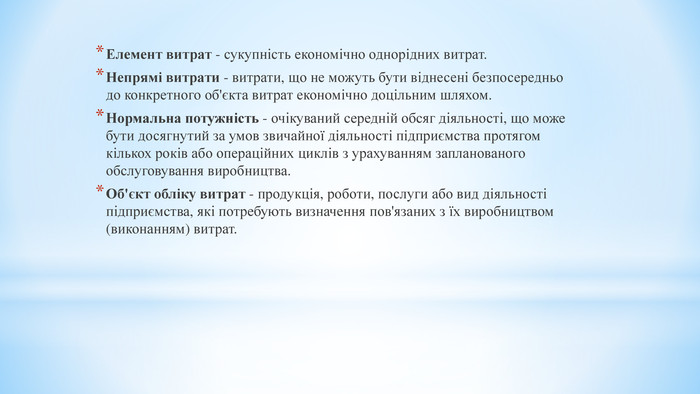

Елемент витрат - сукупність економічно однорідних витрат. Непрямі витрати - витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом. Нормальна потужність - очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Об'єкт обліку витрат - продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат.

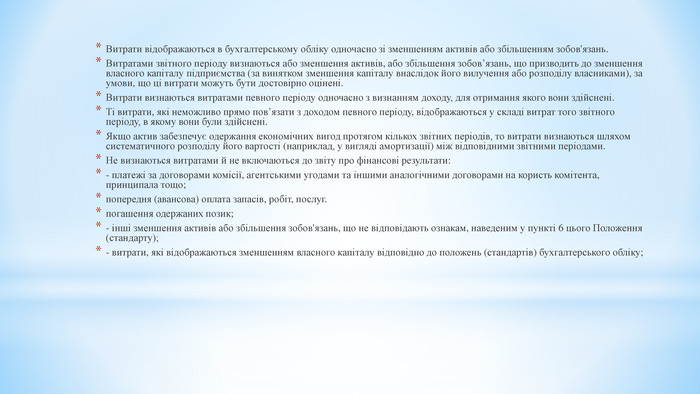

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Ті витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами. Не визнаються витратами й не включаються до звіту про фінансові результати: - платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо; попередня (авансова) оплата запасів, робіт, послуг. погашення одержаних позик; - інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту); - витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку;

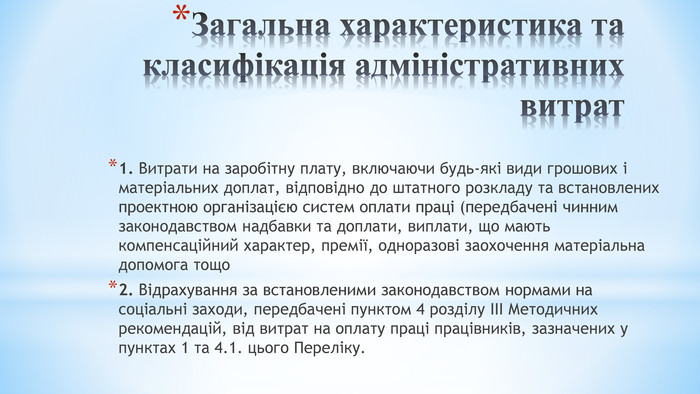

1. Витрати на заробітну плату, включаючи будь-які види грошових і матеріальних доплат, відповідно до штатного розкладу та встановлених проектною організацією систем оплати праці (передбачені чинним законодавством надбавки та доплати, виплати, що мають компенсаційний характер, премії, одноразові заохочення матеріальна допомога тощо 2. Відрахування за встановленими законодавством нормами на соціальні заходи, передбачені пунктом 4 розділу ІІI Методичних рекомендацій, від витрат на оплату праці працівників, зазначених у пунктах 1 та 4.1. цього Переліку.

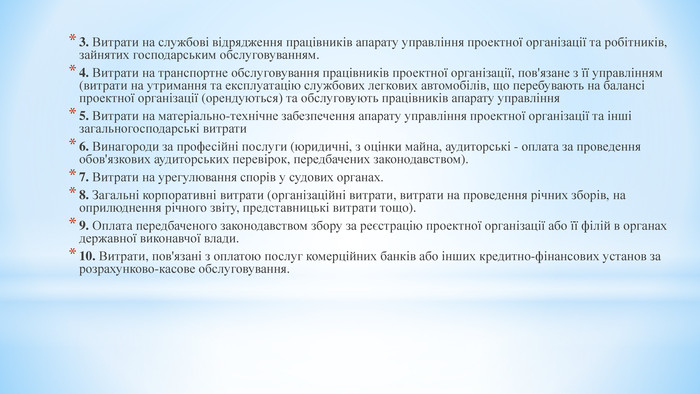

3. Витрати на службові відрядження працівників апарату управління проектної організації та робітників, зайнятих господарським обслуговуванням. 4. Витрати на транспортне обслуговування працівників проектної організації, пов'язане з її управлінням (витрати на утримання та експлуатацію службових легкових автомобілів, що перебувають на балансі проектної організації (орендуються) та обслуговують працівників апарату управління 5. Витрати на матеріально-технічне забезпечення апарату управління проектної організації та інші загальногосподарські витрати 6. Винагороди за професійні послуги (юридичні, з оцінки майна, аудиторські - оплата за проведення обов'язкових аудиторських перевірок, передбачених законодавством). 7. Витрати на урегулювання спорів у судових органах. 8. Загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, на оприлюднення річного звіту, представницькі витрати тощо). 9. Оплата передбаченого законодавством збору за реєстрацію проектної організації або її філій в органах державної виконавчої влади. 10. Витрати, пов'язані з оплатою послуг комерційних банків або інших кредитно-фінансових установ за розрахунково-касове обслуговування.

11. Одноразова допомога, що виплачується працівникам згідно з чинним законодавством під час переведення, прийому і направлення на роботу в іншу місцевість. 12. Відрахування філій (відособлених структурних підрозділів) на утримання апарату управління проектної організації, а також витрати безпосередньо проектної організації на утримання корпорації, асоціації тощо. 13. Податки, збори та інші обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до собівартості проектних робіт), передбачені законами України, постановами Верховної Ради України, указами Президента України та декретами Кабінету Міністрів України, - в частині, що відноситься до адміністративно-управлінського персоналу: плата за землю; податок з власників транспортних засобів та інших самохідних машин і механізмів; плата за забруднення навколишнього природного середовища; державне мито; комунальний податок тощо. 14. Витрати на сплату відсотків за фінансові кредити, одержані для поповнення власних обігових коштів, а також для придбання основних фондів і нематеріальних активів для поточної діяльності, незалежно від терміну кредитування. 15. Витрати на сплату відсотків (винагороди) за користування матеріальними цінностями, взятими в оренду (лізинг) для загальногосподарського користування.

Управління витратами доцільно у всіх сферах діяльності підприємства й має велике значення та цінність для всіх місць виникнення і центрів витрат. Чітка побудова бухгалтерського обліку витрат відповідно до змін, що відбуваються в його організації й техніці ведення, підвищує роль обліку як основного засобу одержання достовірної інформації для прийняття економічно обґрунтованих рішень і попереджень ризику у виробничо-господарській діяльності підприємств, у системі оподаткування, у складанні балансу, звіту про фінансові результати, різноманітної фінансової звітності тощо. Витрати підприємства можна класифікувати за різними ознаками. Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення; для визначення собівартості продукції, тобто локальних затрат. Велике значення класифікації затрат в управлінні ними і перш за все для здійснення калькуляції собівартості продукції для різних потреб управління Оскільки управлінські рішення зазвичай спрямовані на перспективу, керівництву насамперед необхідна інформація про очікувані витрати та доходи. У зв’язку з цим вирізняють очікувані (релевантні) та безповоротні (нерелевантні) витрати.

Дякую за увагу!

про публікацію авторської розробки

Додати розробку