Методична розробка уроку Економіка

1

ЗМІСТ

ВСТУП. . . . . . . . . . . . . . . . . . . . . . . …………... . . . . . . . . . . . . . . . . . . . . . . . . .3 ДОКУМЕНТУВАННЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ. . . . . . . . . . . . . . . . 5

1.1.Поняття "документ", "бухгалтерський документ", " документація " . . . . 5

1.2.Зміст документів, структура та вимоги до їх утворення, юридичне оформлення документів.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . …………. . . . .8

1.3.Класифікація бухгалтерських документів . . . .. . . . . . . . . . . . . . . . . . . . . .12

2. ДОКУМЕНТООБІГ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . .16

2.1.Документообіг,основні етапи документообігу. Організація документообігу. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

2.2.Організація зберігання документів. . . . .. . . . . . . . . . . . . . . . . . . . . .. . …. .19

3. ІНВЕНТАРІЗАЦІЯ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.1.Поняття "інвентаризація", цілі та завдання інвентаризації. Класифікація інвентаризацій. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

3.2. Порядок здійснення інвентаризації. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.3. Результати інвентаризації та її відображення в обліку. . . . . . . . . . . . . .. .32

ОХОРОНА ПРАЦІ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

ВИСНОВОК . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..35

ПЕРЕЛІК ЛІТЕРАТУРНИХ ДЖЕРЕЛ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

ДОДАТКИ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . ... . .37

ВІДГУК. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

ВСТУП

Отримання своєчасної, повної та достовірної інформації про господарські процеси, що відбуваються на підприємстві, має велике значення для управління виробництвом. Основним джерелом такої інформації є документування господарських операцій.

Документ і документація становлять одне ціле як елемент побудови бухгалтерського обліку. Процес документації є складовою бухгалтерського спостереження - збору інформаційних даних про факти господарського життя та їх реєстрації у первинних документах. У процесі спостереження відбуваються: опис фактів господарського життя, фіксація даних про них на матеріальних носіях – документах, зберігання і передача інформаційних даних для бухгалтерської обробки.

Організація бухгалтерського обліку підприємства повинна забезпечити своєчасне та повне документування здійснених господарських операцій суб'єкта господарювання. Це надає можливість здійснювати контроль за збереженням майна власника, зокрема, за зберіганням матеріальних і грошових цінностей. Крім того, документування є основою для нагляду за діяльністю осіб, наділених правами розпорядження майном підприємства.

Методика і техніка процесу документації регламентуються спеціальним нормативним актом — «Положенням про документальне забезпечення записів у бухгалтерському обліку».

Всі питання, пов’язані з оформленням первинних облікових документів і реєстрів бухгалтерського обліку, регулюються ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-ХIV.

Сучасна економічна ситуація вимагає модернізованих підходів до виконання господарської діяльності підприємства: основне місце тепер посідає раціональність, логічність, гнучкість управління та ефективність. Головною для прийняття певних оперативних і стратегічних рішень є абсолютна, правдива та ґрунтовна інформація про економічний стан підприємства, джерелом цієї інформації є дані бухгалтерського обліку та фінансової звітності. Але, внаслідок існування як об’єктивних, так і суб’єктивних причин виникаютьвідхиленняміж даними обліку і фактичною господарською діяльністю, і, як наслідок, відбувається перетворення показників звітності підприємства.

Інвентаризація - це один із основних методів обліку і контролю,який використовується для того, щоб зберегти достовірність показників обліку і протидіяти можливим розбіжностям.

Проведення інвентаризації дає змогу виявити відхилення між даними бухгалтерського обліку та фактичною наявністю власного капіталу і фінансових зобов’язань підприємства станом і оцінкою активів, перевірити повноту документального оформлення і відображення в обліку господарських операцій, довести реальність показників звітності господарюючого суб’єкта.

1. ДОКУМЕНТУВАННЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ

1.1 Поняття документ, бухгалтерський документ та документація.

Документ(лат. dokumentum) - буквально означає свідоцтво, доказ. У широкому значенні під документом розуміють матеріальний носій, що використовують у процесі спілкування, на якому за допомогою різних засобів і способів зафіксована в доцільній для сприйняття формі інформація. Документи складають у різних сферах людської діяльності (науці, освіті, медицині, техніці, економіці тощо).У практичній діяльності установ, організацій і підприємств найчастіше використовують текстові документи, інформація яких фіксується рукописним, машинописним чи друкарським способом.

Бухгалтерський документ - письмове свідоцтво певної форми і змісту, яке містить відомості про господарську операцію і є доказом її здійснення. У бухгалтерських документах зазначаються всі відомості, необхідні для економічної та юридичної характеристики зафіксованих на них господарських фактів, - явищ або процесів, та наступних бухгалтерських процедур: реєстрації, узагальнення, класифікації, систематизації, контролю та аналізу. Жодний господарський факт не може бути відображений в бухгалтерському обліку без належного його оформлення відповідними документами.

Первинні документи - це документи, створені у письмовій або електронній формі, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Документи мають практичне значення для попереднього і подальшого контролю за доцільністю і законністю господарських операцій, дотриманням державної дисципліни.

Попередній контроль здійснюють керівні працівники: підписуючи документ, вони беруть на себе відповідальність за законність операції, оформленої цим документом. Це допомагає дотриманню господарської дисципліни та чинного законодавства.

Подальший контроль здійснюють облікові працівники при прийманні і опрацюванні документів, а також працівники податкових, фінансових і ревізійних органів. Цей контроль поширюється головним чином на виправдні документи для встановлення законності і господарської доцільності операцій, а також перевірки правильності оформлення самих документів.

Документація - цеспосіб оформленнягосподарських операцій відповідними документами, призначений для первинного спостереження за господарськими операціями, і є обов'язковою умовою для відображення їх в обліку.Первинні документи, які фіксують факти здійснення господарських операцій, є підставою для бухгалтерського обліку цих операцій. Значення документації наступне:

- бухгалтерські документи використовують для передачі розпоряджень від розпорядника виконавцю, тобто для управління господарськими процесами на підприємстві;

- за допомогою документів контролюються правильність здійснення операцій, наявність та стан зберігання матеріальних цінностей, їх рух;

- на основі документів ведеться поточний аналіз виконуваної чи виконаної роботи, фінансовий контроль, аудит і документальні ревізії;

- документи мають правове (юридичне) значення як письмовий доказ здійснення господарських операцій, а тому використовуються судовими органами при розгляді господарських позовів. Судові органи визнають за документом доказову, юридичну силу в тому разі, якщо їх складено своєчасно і належним чином оформлено.

Класичний підхід до документації господарських операцій у бухгалтерському обліку полягає в тому, що:

а) документальному оформленню підлягають всі факти господарського життя, виражені у вартісному вимірнику; б) підставою для відображення фактів у системі бухгалтерського обліку можуть бути лише правильно оформлені документи.

Порядок документального оформлення господарських операцій та вимоги щодо складення документів регламентуються статтею 9 "Первинні облікові документи та реєстри бухгалтерського обліку" Закону України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 року № 996-ХІУ

1.2.Змістдокументів, структура та вимоги до їхстворення, юридичнеоформленнядокументів.

Повнота і достовірністьпоказниківоблікузначноюміроюзалежатьвідякостіоформленихдокументів.

Матеріальниминосіямидокументівможуть бути окреміпаперові бланки, перфокартка; перфострічки, магнітністрічки, магнітні диски і т. ін.

Процедура оформленнябухгалтерськихдокументівмаєзабезпечитиінформаційну та юридичнуїхповноцінність.

Бухгалтерський документ маєскладну структуру. Йогостворенняпотребуєґрунтовнихзнань, а саме - знаннязмістугосподарськихфактів, явищ і процесів, якіформуютьодиниціпервинногоспостереження, а такожзаконодавства про порядок оформленнямайнових та правовихвідносин, якіпов'язані з господарським фактом.

До первиннихданих про господарськіфакти належать ознаки та показники, які є змістомбухгалтерськихдокументів і називаютьсяреквізитами.

Реквізити— найважливішівідомості про певнігосподарськіфакти, явища і процеси, якіхарактеризуютьпевнийїхбік (властивість).

У положенні про документи та документообігназваніосновніреквізити, обов'язкові для всіхдокументів, а саме:

а)назва документа (форми), код форми;

б) дата складання;

в) змістгосподарськоїоперації;

г) вимірникигосподарськоїоперації (укількісному та вартісномувираженні);

ґ) найменуванняпосадовихосіб, яківідповідають за виконаннягосподарськоїоперації, правильністьїїоформлення, особистіпідписи та їхрозшифрування. У деякихвипадках у первинномудокументіможуть бути наведенідодатковіреквізити: номер документа; назва та адреса підприємств, установ,підстава для здійснення господарської операції, інші додаткові реквізити, які визначаються характером господарських операцій.

Якщо у первинному документі відсутній будь-який обов'язковий реквізит, такий документ є недоказовий і не може бути підставою для відображення такої господарської операції на рахунках бухгалтерського обліку.

Усі реквізити документа розміщують у порядку, що відповідає вимогам автоматизованого обліку. При цьому реквізити первинних документів можуть бути зафіксовані у вигляді коду.

До оформлення первинних бухгалтерських документів ставлять такі вимоги:

- первинні документи повинні бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення;

- документи складають на бланках типових форм, затверджених Держкомстатом України, або на бланках спеціалізованих форм, затверджених відповідними Міністерствами і відомствами, а також виготовлених самостійно, які повинні мати обов'язкові реквізити типових або спеціалізованих форм;

- у разі складання та зберігання первинних документів на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їх повноважень, передбачених законами;

- записи в первинних документах роблять у темному кольорі чорнилом, кульковою ручкою, друкарськими засобами чи принтером, що забезпечують зберігання цих записів протягом встановленого терміну зберігання документа та запобігають несанкціонованому виправленню;

вільні рядки у первинних документах прокреслюють;

- у грошових документах суми проставляють цифрами і прописом. Перше слово суми записують з краю і з великої літери;

- у документах забороняються виправлення і підчищення. Допущена помилка виправляється чорнилом, при цьому закреслюється неправильний запис і надписується правильний текст чи сума. Виправлення засвідчується підписом особи, що його зробила.У деяких документах, наприклад чеках, платіжних вимогах, дорученнях тощо виправлення взагалі не допускаються. Якщо допущено помилку, документ анулюють і замість нього виписують новий.

- кожен первинний документ повинен містити дані про посаду, прізвище і підписи осіб, відповідальних за його оформлення;

- керівник підприємства наказом або розпорядженням затверджує перелік осіб, які мають право давати дозвіл (підписувати первинні документи) на здійснення господарських операцій, пов'язаних з випуском товарно-матеріальних цінностей, майна, видачею грошових коштів і документів. Коло таких осіб, як правило, обмежене;

- забороняється приймати до виконання документи на господарські операції, які суперечать законодавчим і нормативним актам, встановленому порядку обліку коштів і матеріальних цінностей, завдають шкоди державі, власникам та іншим юридичним та фізичним особам;

- у випадках, встановлених законодавством, а також міністерствами і відомствами України, бланки первинних документів можуть бути віднесені до бланків суворої звітності. їх друкують за зразками типових або спеціалізованих форм з обов'язковим друкуванням номера;

- відповідальність за несвоєчасне складання первинних документів та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи;

- первинні документи можуть бути вилучені у підприємства тільки за постановою уповноважених державних органів відповідно до чинного законодавства України, а саме органів дізнання, органів досудового слідства, прокуратури, судів, податкової служби України та контрольно-ревізійної служби України. З дозволу і в присутності представників органів, які здійснюють вилучення, посадові особи підприємства можуть зняти копії та скласти реєстр документів, що вилучаються, із зазначенням підстав і дати вилучення.

Велике значення у викладенні цих вимог має уніфікація та стандартизація документів.

Під уніфікацією документів розуміють розробку єдиних зразків документів для оформлення однотипних господарських операцій на підприємствах, в організаціях і установах незалежно від виду діяльності та форм власності. Уніфікація документів забезпечує широту використання, можливість широкого опрацювання, масове тиражування бланків.

Під стандартизацією документів розуміють встановлення для бланків однотипних документів однакового, найбільш раціонального розміру і форми із завчасним визначенням розміщення відповідних реквізитів. Друкування стандартних бланків документів великими тиражами дає значну економію паперу, здешевлює їх виготовлення.

Порядок створення первинних документів, записів у реєстрах бухгалтерського обліку та зберігання документів, реєстрів і звітів встановлений Положенням про документальне забезпечення записів у бухгалтерському обліку, затверджений Наказом Міністерства фінансів України від 24.05.95 року № 88.

1.3.Класифікаціябухгалтерськихдокументів

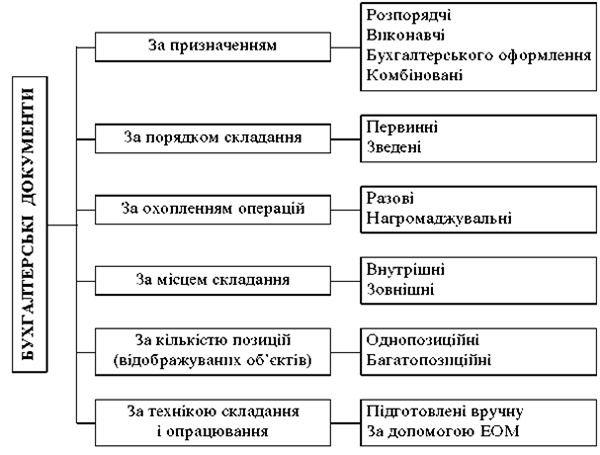

Суть документів і їх місце в господарській діяльності підприємства відображається у їх класифікації, поділі на групи за певними ознаками схожості і відмінності, кожна з яких несе змістовне навантаження.Класифікація документів дає змогу правильно зрозуміти їх зміст, призначення і використання для відображення господарських операцій підприємства.

Класифікація документів:

- за місцем складання бухгалтерські документи поділяють на внутрішні і зовнішні.

Внутрішні документи оформляються (виписуються) на підприємстві і тут же використовуються. До них належать: авансові звіти підзвітних осіб, табелі обліку використання робочого часу, інвентарні картки основних засобів, прибуткові касові ордери тощо.

Зовнішні документи складаються на стороні, отримані від інших підприємств і організацій. При надходженні обов'язково реєструються, оформляються, як правило, на бланках уніфікованих форм. До них належать рахунки-фактури, платіжні доручення, виписки банків, постанови, листи, угоди тощо.

- за призначенням документи поділяються на розпорядні, виконавчі, бухгалтерського оформлення та комбіновані.

Розпорядними є документи, які містять розпорядження (наказ, завдання) на здійснення певної господарської операції. До них належать: накази про прийняття на роботу та звільнення з роботи, чеки на отримання готівки в касі банку, платіжні доручення банку на перерахування коштів, доручення на отримання матеріальних цінностей.

Виконавчими є документи, де підтверджується факт здійснення господарської операції, її виконання певною особою, що подала документ. До них належать: авансові звіти, виписки банків, касові прибуткові і видаткові ордери, акти, квитанції та інші.

Документи бухгалтерського оформлення складаються на основі виконавчих та розпорядних документів самими працівниками бухгалтерії. Самостійного значення такі документи не мають, але необхідні в обліковому процесі. До таких документів належать: меморіальні ордери, бухгалтерські довідки, різні розрахунки (амортизації, розподілу витрат, звітні калькуляції) та інші.

Документи комбіновані поєднують функції перелічених вище документів (розпорядних, виконавчих, бухгалтерського оформлення). До них належать авансові звіти, вимоги, наряди, видаткові касові ордери та інші. Прикладом комбінованого документа може бути і видатковий касовий ордер, в якому міститься розпорядження розпорядника грошових коштів про видачу готівки та підтвердження про їх фактичну видачу та отримання підписами касира та отримувача грошей.

- за порядком складання документи поділяють на первинні і зведені.

Первинні документи складають у момент здійснення господарської операції (прибуткові та видаткові касові ордери, накладні, акти прийому робіт та інші).

Зведені документи складають на підставі однорідних первинних документів шляхом групування і узагальнення та балансові ув'язки їх показників (звіти касира, авансові звіти, товарні звіти, платіжні відомості та інші).

- за способом використання документи поділяють на одноразові та накопичувальні.

Одноразові документи фіксують одномоментно одну або декілька господарських операцій (ордери, вимоги, акти та інші).

Накопичувальні документи формують інформацію про однорідні господарські операції за певний відрізок часу (день декаду, місяць). Такі документи використовують багаторазово. До них належать: табель обліку робочого часу, лімітно-забірна картка, відомість випуску готової продукції, багатоденні наряди та інші. На відміну від одноразових накопичувальні документи використовуються з метою обліку після того, як в них записано останню операцію і підбито підсумок усіх записів.

- за змістом документи поділяють на грошові, розрахункові, матеріальні.

Грошовими документами оформляються операції, що пов'язані з грошовими коштами. До них відносяться платіжні доручення, видаткові і прибуткові касові ордери, банківські чеки та інші.

Розрахунковими документами оформляють розрахунки між фізичними і юридичними особами (рахунок-фактура, платіжне доручення, квитанції та інші).

Матеріальними документами оформляються операції, що пов'язані з рухом матеріальних цінностей (прибутковий ордер, вимога-накладна, лімітно-забірна картка та інші).

- за технікою написання й опрацювання бухгалтерські документи поділяються на такі, які пишуть вручну, на клавішних, перфораційних машинах або на ЕОМ.

Незважаючи на те, що нині застосовується велика кількість обчислювальної та організаційної техніки, чимало бухгалтерських документів пишуть вручну.Ці документи являють собою традиційні паперові аркуші. Їх заповнюють чорнилом, хімічним олівцем або друкарською машинкою.

Частина бухгалтерських документів може бути написана з допомогою фактурних машин або інших клавішних машин, які мають алфавітний пристрій.

До документів, які пишуть на перфораційних машинах, належать пер-фокартки, дуалькарти тощо. Цей прийом іноді називають напівмеханізо-ваним способом.

При використанні ЕОМ документи пишуть автоматично за певними програмами. До цієї групи належать також документи, які отримують за допомогою датчиків і терміналів.

Із загальної характеристики документів видно, що кожен документ належить водночас до різних класифікаційних груп. Так, наприклад, акт приймання-передачі основних засобів є матеріальним документом і разом з тим виконавчим, первинним, одноразовим і внутрішнім; рахунок-фактура постачальника - виконавчим, одноразовим, зовнішнім; видатковий касовий ордер - комбінованим, первинним, одноразовим і внутрішнім та інші.

Наведена класифікація широко використовується ревізорами при проведенні перевірки фінансово-господарської діяльності підприємства, а також експертами при проведенні судово-бухгалтерської експертизи.

Розглянуту класифікацію можна узагальнити схемою (додаток 1)

2. ДОКУМЕНТООБІГ

2.1. Документообіг, основні етапи. Організація документообігу.

Документи з моменту їх складення або одержання від інших підприємств до передачі в архів на зберігання проходять перший шлях. Відомо, що первинні документи несутьінформацію про фактигосподарськогожиття і цяінформаціяналежним чином опрацьовується, узагальнюється і накопичується з метою одержанняпідсумковихданих у балансі і звітності.

Своєчасний і якіснийоблік забезпечує певний порядок організації складення і опрацювання документів.

Документообіг - це рух документів з моменту їх складання чи одержання від інших підприємств до передавання на зберігання в архів після здійснення певних записів в облікових реєстрах.

Кожне підприємство, враховуючи свою специфіку господарської діяльності та структуру управління визначає напрями і обсяги документів. Організовує документообіг на підприємстві головний бухгалтер чи бухгалтер, який розробляє правила і технологію опрацювання облікової інформації.

Основніетапидокументообігу:

- складання і оформлення документа;

- прийняття документа бухгалтерією;

- рух документа відділами;

- передавання документа для обробкизасобамиобчислювальноїтехніки й повернення назад;

- передавання документа в архів.

При надходженнідокументів до бухгалтерії проводиться їхперевірка:

за формою (формальна перевірказаповненнявсіхреквізитів, відповідності стандарту і формі документа, своєчасностіскладення документа і подання до бухгалтерії);

- за змістом (змістовна перевірка правильності відображення господарської операції, її відповідність законодавчим та нормативним вимогам, інтересам власника чи підприємства);

- арифметична (перевірка правильності поставлених цін і тарифів, розрахованих сум і підсумків.

Перевірені бухгалтерією документи проходять облікову реєстрацію. Процес опрацювання в бухгалтерії прийнятих від виконавців бухгалтерських документів включає три етапи: розрахунок (таксування), групування і бухгалтерське проведення (котирування).

Оформлені бухгалтерськими кореспонденціями документи обліку використовуються для подальшого відображення господарських операцій, що в них містяться, в реєстрах синтетичного і аналітичного обліку. На цьому практично завершується облікова робота з первинними бухгалтерськими документами. Первинні документи після виконання своєї обліково-аналітичної функції підлягають передачі до архіву.

Завдання правильної організації документообігу полягає у тому, щоб прискорити рух документів. На кожному робочому місці документ повинен знаходитися мінімальний строк і проходити якомога менше інстанцій.

Прискорення документообігу покращує якість облікової інформації і забезпечує достовірність показників господарсько-фінансової діяльності.

Для забезпечення рівномірного руху документів без затримок і накопичення на окремих місцях по кожному виду документів розробляють графік документообігу, в якому передбачається послідовність проходження документів, робота, що виконується кожною ланкою, вказуються конкретні виконавці, відповідальні за дотримання встановленого порядку і строків оформлення та опрацювання документів.

Графік документообігу оформляється у вигляді схеми або переліку робіт по складанню, перевірці і опрацюванню документів, які виконуються кожним підрозділом підприємства, а також усіма виконавцями з визначенням їх взаємозв'язку і строків виконання робіт.

Кожному виконавцю видається виписка з графіка, в якій наводиться перелік документів, що відносяться до функціональних обов'язків виконавця, строки їх подання і підрозділи підприємства, в які передаються ці документи.

Документообіг і графік документообігу на кожному підприємстві розробляється головним бухгалтером і затверджується керівником. Вимоги головного бухгалтера щодо порядку складання і подання до бухгалтерії або на обчислювальну установку та опрацювання документів є обов'язковими для всіх підрозділів і служб підприємства.

Чітка система документообігу прискорює оформлення і проходження документів, підвищує відповідальність працівників всіх рівнів, що мають справу з документами, за своєчасність їх складання, використання й опрацювання.

Відсутність належного порядку в оформленні й опрацюванні документів є однією з причин відставання обліку, складання звітності, неефективності використання облікової інформації для управління господарською діяльністю і контролю.

2.3.Організація зберігання документів Первинні документи, що пройшли опрацювання, бухгалтерські звіти і баланси підлягають обов’язковій передачі до архіву під відповідальність головного бухгалтера або назначеної ним особи. Організація правильного зберігання документів має велике значення. Документи, як відомо, служать підставою для відображення господарських операцій у бухгалтерському обліку. З часом може виникнути необхідність перевірки правильності самого обліку, законності здійснення господарських операцій, надання необхідних документів податковим, фінансовим, ревізійним, судово-слідчим органам для обґрунтування доказів та ін. Тому архів повинен бути організований так, щоб було забезпечено збереження документів і можливість швидкого їх знаходження. Для цього первинні документи звітного місяця, що відносяться до відповідного облікового регістру, комплектуються в хронологічному порядку, нумеруються, переплітаються і супроводжуються відповідною довідкою для архіву. Касові документи, авансові звіти, виписки банку з усіма доданими до них документами, інші грошові документи, а також документи по операціях з цінними паперами повинні бути підібрані в порядку зростаючих з початку року номерів і переплетеш. Окремо переплітаються бухгалтерські звіти. На папках з документами (що називаються справами) вказується найменування підприємства або організації, порядковий номер (код) синтетичного рахунка, номери документів (з № _ до № _ включно), кількість документів та до якого звітного періоду вони належать (рік, місяць). Документи зберігаються в закритих шафах або спеціально відведеному приміщенні за встановленим порядком. Бланки суворого обліку повинні зберігатися в сейфах або металевих шафах, що забезпечують їх збереження. Всі прийняті на зберігання справи реєструються в архівній книзі, що полегшує знаходження документа у випадку необхідності. Архіви розрізняють поточні і постійні. Поточний архів організовується безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки облікові працівники вимушені часто звертатися до нього для одержання різних довідок. Для поточного архіву відводять спеціальні шафи, ключі від яких знаходяться в особи, відповідальної за зберігання архіву. Постійний архів розміщується у спеціально обладнаному приміщенні і призначений для зберігання не тільки бухгалтерських документів і звітності, а й справ інших підрозділів і служб підприємства.Документи з поточного архіву в постійний передаються після закінчення звітного року. Всі прийняті на зберігання справи реєструються в архівній книзі, що полегшує пошук документів чи справ у разі необхідності. Документи з поточного архіву передаються у постійний після закінчення звітного року і відповідно відпрацьовані: систематизовані у хронологічному порядку, прошиті і марковані ярликами (рубриками). Первинна документація зберігається в архіві окремо від облікових реєстрів. Справи бухгалтерського обліку видаються з архіву тільки за дозволом головного бухгалтера. В окремих випадках за рішенням відповідних органів, прийнятим в межах їх повноважень, передбачених законодавством (судово-слідчих, ревізійних, податкових органів) і з дозволу керівника підприємства з бухгалтерського архіву можуть видаватися (вилучатися) окремі документи і навіть справи. У цьому випадку замість вилученого документа в папку вкладають його копію і реєстр вилучених документів з зазначенням підстави і дати вилучення, а в архівній книзі роблять відповідні помітки. Вилучення документів оформляється протоколом (актом), копія якого вручається під розписку посадовій особі, що відповідає за архів.Якщо вилучаються справи з недооформленими документами (не пронумерованими, непереплетеними), то за дозволом і в присутності представників органів, що проводять вилучення, посадові особи можуть дооформити ці справи (пронумерувати документи, зробити опис, прошнурувати, завірити своїм підписом і печаткою). Органи, що вилучили документи, за письмовою заявою підприємства забезпечують можливість зробити виписку або копію відповідних документів для видачі необхідних довідок. При поверненні вилучених документів посадова особа приймає їх під розписку і разом з рішенням про повернення підшиває у ті ж справи, з яких документи були вилучені і в яких знаходиться постанова про вилучення, реєстр і копії таких документів. У випадках пропажі або знищення документів, облікових регістрів і звітів керівник підприємства повинен письмово повідомити про це правоохоронні органи. Для встановлення переліку відсутніх документів призначеною комісією за участю представників судово-слідчих органів, охорони і пожежного нагляду встановлюються причини пропажі документів. Результати роботи комісії оформляються актом, копія якого надсилається органу, в управлінні якого знаходиться підприємство, податковому і місцевому фінансовому органу в 10-денний строк. Терміни зберігання документів у постійному архіві визначені Головним архівним управлінням при Кабінеті Міністрів України. Відповідно до Переліку, затвердженого наказом цього управління від 20.07.1998 р. № 41, документи поіменовані в розділі 42. Бухгалтерський облік та звітність зберігається від 3 до 5 років. Так, наприклад, для первинних документів, що фіксують факт виконання господарських операцій і є підставою для бухгалтерських і податкових записів, встановлено термін зберігання 3 роки; розрахунково-платіжних відомостей, акта документальних ревізій, податкових та інших перевірок - 5 років; особові рахунки робітників та службовців, студентів - 15 років; статути та положення, бухгалтерські звіти і баланси, передавальні, розділювальні та ліквідаційні баланси зберігаються постійно. Після закінчення встановлених термінів зберігання документи, що мають особливо важливе значення, передаються на безстрокове зберігання до державного архіву, а інші документи підлягають знищенню спеціальною комісією за актом з відповідною відміткою в архівній книзі. .

3. ІНВЕНТАРІЗАЦІЯ .

3.1. Поняття "інвентаризація". Цілі та завдання інвентаризації. Класифікація інвентаризацій. Як відомо, усі господарські операції вважаються такими, що відбулися, тільки тоді, коли вони оформлені документально. Жоден рух коштів, засобів виробництва, джерел утворення майна не може бути врахованим, якщо на їх надходження чи вибуття бракує відповідних документів. Але в діяльності підприємств відбуваються й невидимі процеси, що призводять до певної втрати товарно-матеріальних цінностей (ТМЦ), які документально зафіксувати не можна. Це так звані природні втрати цінностей під час доставки та зберігання — усушка, утруска, випаровування, розпорошення, розливання. Утрати можуть бути також із суб'єктивних причин: пересортиця, недостача, крадіжка. Ці втрати ТМЦ призводять до невідповідності даних поточного бухгалтерського обліку фактичній наявності майна.Згідно із Законом України "Про бухгалтерський облік та фінансову звітність" №996-ХІУ від 16 липня 1999 р. (стаття 10) підприємства для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності зобов'язані проводити інвентаризацію активів і зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка. Інвентаризація — це періодична перевірка наявності та стану ТМЦ (основних і оборотних засобів) в натурі, а також наявності коштів. Інвентаризувати — значить виконувати технічні дії зі складання опису інвентарю, майна.Проте, оскільки інвентаризація є складовим елементом методу бухгалтерського обліку, її здебільшого розуміють значно ширше — як засіб, за допомогою якого виявляють все те, що не підлягає щоденному обліку, тобто як засіб для приведення у відповідність даних поточного бухгалтерського обліку з фактичною наявністю майна, коштів, фінансових зобов'язань.

Проводиться інвентаризація шляхом перевірки в натурі наявності майна (господарських засобів) підприємства через описування, перерахунку, зважування, виміру і оцінки їх залишків і порівняння одержаних результатів з даними бухгалтерського обліку. Періодичне проведення інвентаризації є не лише засобом уточнення показників обліку, а й засобом боротьби із зловживанням матеріально відповідальних осіб, а також упорядкування складського господарства, оскільки при її проведенні одночасно перевіряють стан складських приміщень, правильність зберігання товарно-матеріальнихцінностей, справність ваговимірних приладів тощо. Інвентаризація розрахунків та джерел формування господарських засобів — процес не такий наявний, як процес інвентаризації самих господарських засобів, бо розрахунки та джерела формування — категорії у своїй більшості абстрактні При інвентаризації цих об’єктів обліку шляхом письмових звірок з наявними дебіторами і кредиторами визнається фактична заборгованість, що порівнюється з заборгованістю, відображеною у бухгалтерських документах підприємства.

Цілі та завдання інвентаризації: Цілі інвентаризації — виявити фактичну наявність майна, коштів, фінансових зобов'язань і привести дані поточного бухгалтерського обліку у відповідність із фактичним станом речей. Завданнями інвентаризації є: а) виявлення фактичної наявності основних засобів, нематеріальних активів, незавершених капітальних вкладень, устаткування, виробничих запасів, незавершеного виробництва, коштів, цінних паперів, інших основних, оборотних та позаоборотних активів; б) установлення надлишків чи недостач цінностей і коштів через порівнювання (зіставлення) фактичної наявності з даними бухгалтерського обліку; в) виявлення товарно-матеріальних цінностей, які частково втратили свою первісну якість чи застарілі, а також матеріальних цінностей та нематеріальних активів, що не використовуються; г) перевірка дотримання умов і порядку зберігання матеріальних цінностей та коштів, а також правил утримання й використання основних засобів; д) перевірка реальної вартості зарахованих на баланс основних засобів, нематеріальних активів, товарно-матеріальних цінностей, цінних паперів, фінансових вкладень, грошових сум у касах, на рахунках банків, коштів у дорозі, дебіторської і кредиторської заборгованості, незавершеного виробництва, витрат майбутніх періодів, резервів, фондів, наступних витрат і платежів.

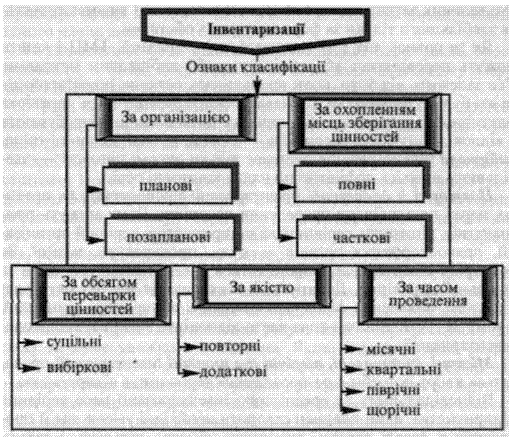

Класифікація інвентаризацій: залежно від періодичності проведенняінвентаризації бувають планові і раптові. Планові інвентаризації готуються заздалегідь, і їх основним завданням є не стільки встановлення фактів недостач (лишків), а радше вивчення загального стану справ щодо відповідності оперативного обліку встановленому обліковою політикою підприємства та документальне оформлення господарських операцій з того чи іншого питання.Підготовка до планової інвентаризації включає групування за назвою, сортування за сортами і розкладку за групами товарно-матеріальних цінностей для зручного підрахунку, вимірювання, переважування, їх розташування в складських приміщеннях для зберігання і подальшої переробки, оформлення реєстру прибутково-витратних накладних, товарних, касових та інших звітів. Раптові інвентаризації проводяться без попередньої підготовки. Головним завданням таких інвентаризацій є встановлення всяких порушень майбутньому та осіб, які допускають ці порушення, розробка та здійснення заходів по недопущенню таких порушень у майбутньому. Найбільш ефективними є позапланові часткові інвентаризації у зв’язку з їх несподіваністю, оскільки вони підвищують відповідальність матеріально відповідальних осіб у своєчасному оприбуткуванні і списанні матеріальних цінностей, правильності їх зберігання, запобігають зловживанням. залежно від повноти охоплення об'єкта інвентаризації поділяються на повні й часткові. Повна інвентаризація передбачає перевірку активів і зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, визначається їх стан (придатність чи непридатність до подальшого використання). У разі прийняття рішення про ліквідацію підінвентарного об'єкта проводиться оцінка залишкової (реалізаційної) вартості. Як правило, це річна інвентаризація, яка проводиться перед складанням річної бухгалтерської звітності. Часткова інвентаризація охоплює якусь частину засобів чи зобов'язань. Часткова інвентаризація проводиться для забезпечення точності облікових або звітних даних з метою посилення боротьби із втратами і зміцнення фінансової дисципліни. залежно від способу проведення інвентаризації бувають суцільними, вибірковими і контрольними. Суцільна інвентаризація може здійснюватись як при повній, так і при частковій її формі, і передбачає інвентаризацію всіх без винятку об'єктів. Вибіркова охоплює фактичною перевіркою тільки окремі назви цінностей. І доцільна в тих випадках, коли на складі порівняно недавно (не більше двох місяців) проводилась повна інвентаризація. Контрольна інвентаризація є різновидністю вибіркової. Вона проводиться в період повної, суцільної інвентаризації цінностей або відразу після її закінчення і, як правило, повинна охоплювати не менше 10-ти відсотків від загальної кількості назв (бажано найбільш цінних), внесених до опису. Усі вишеперелічені види інвентаризацій (крім повної і суцільної) мають однакове (рівноцінне) значення, і на практиці жодній із них не потрібно віддавати перевагу. А досвід підказує, що такими видами інвентаризації в переважній більшості випадків користуються контролюючі органи та аудитори. Відповідно до чинного законодавства, інвентаризації бувають обов'язкові і добровільні. Проведення інвентаризації є обов'язковим у випадках: передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворення державного підприємства в акціонерне товариство, а також в інших випадках, передбачених законодавством. Проводиться на 1-ше число місяця, в якому здійснюється оцінка майна, що приватизується, корпоратизується чи передається в оренду; складання річної бухгалтерської звітності, крім майна, цінностей, коштів і зобов'язань, інвентаризація яких проводилась не раніше 1 жовтня звітного року. Інвентаризація будівель, споруд та інших нерухомих об'єктів основних фондів може проводитись один раз на три роки, а бібліотечних фондів — один раз на п'ять років. Особливо актуальною річна інвентаризація стає в умовах ринку, оскільки деякою мірою підвищує рівень довіри інвесторів до того чи іншого підприємства. Вирішуючи питання проведення річної інвентаризації, керівник підприємства виходить із того, що вона може не проводитися тільки в тих місцях зберігання і виробництва (переробки) ТМЦ, де вона проводилась не раніше, ніж 1 жовтня звітного року; зміни матеріально відповідальних осіб (на день прийому-передачі справ); встановлення фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів); при колективній (бригадній) матеріальній відповідальності проведення інвентаризації обов'язково у разі зміни керівника колективу (бригадира), вибуття з колективу (бригади) більше половини його членів, а також за вимогою хоча б одного члена колективу (бригади);

- у разі одержання відмови постачальника задовольнити претензію щодо недовантаження товарів або при одержанні від покупця претензії щодо недовантаження товарів проводиться вибіркова інвентаризація тих товарів, на які заявлені вказані претензії;

- припису судово-слідчих органів, у перший після отримання припису день, якщо пізніший строк не зазначений в самому приписі;

- виникнення техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ);

- передачі підприємств та їх структурних підрозділів (на дату передачі). Рішення про передачу оформляється відповідно до постанови уряду про порядок передачі підприємств, організацій. Для передачі складається передавальний баланс. Слід враховувати те, що інвентаризація може не проводитися у разі передачі підприємств та їх структурних підрозділів в межах одного органу, до сфери управління якого належать ці підприємства, за згодою сторони, яка приймає це підприємство);

- у разі ліквідації підприємства — на дату, вказану в рішенні про ліквідацію підприємства.

Дуже важливим моментом при проведенні обов'язкової інвентаризації є те, що інвентаризації підлягають також майно і матеріальні цінності, що не належать підприємству, облік яких ведеться на позабалансових рахунках. При цьому один примірник належно оформлених документів надсилається власнику цього майна. Добровільна інвентаризація проводиться у випадках, коли на те виникає необхідність. Час і об'єкти інвентаризації визначає керівник підприємства своїм письмовим розпорядженням. Розглянуту класифікацію можна узагальнити схемою (додаток 2).

3.2.Порядок здійснення інвентаризації.

Робота з проведення інвентаризацій складається з таких етапів: підготовка до проведення інвентаризації; визначення, підрахунок і фіксація матеріальних засобів в натурі (шляхом складання спеціальних інвентаризаційних описів) - ця частина інвентаризації називається "зняття залишків"; оцінка виявлених, підрахованих та зафіксованих засобів за їх вартістю, а також визначення зміненої вартості у зв'язку з погіршенням якості окремих видів товарно-матеріальних засобів або їх переоцінкою; визначення розбіжностей між виявленими залишками в натурі та залишками за даними бухгалтерського обліку і встановлення причин цих розбіжностей. Розподіл на етапи умовний, оскільки інвентаризація є цілісною цілеспрямованою дією. Інвентаризація проводиться за визначеними правилами: 1. Наказом або розпорядженням керівника призначається інвентаризаційна комісія в такому складі: спеціаліст з певної групи товарів; представник бухгалтерії; представник адміністрації; матеріально відповідальна особа. Якщо ці особи за певних обставин не можуть взяти участь в інвентаризації або ухиляються від участі в ній, то до складу інвентаризаційної комісії включають представника органів влади, що наділені відповідними повноваженнями. При колективній матеріальній відповідальності достатньо присутності однієї особи такого колективу (якщо інші особи на наполягають на своїй присутності). Якщо матеріально відповідальна особа спочатку була присутня при інвентаризації, але потім через певні причини перестала в ній брати участь, то до складу інвентаризаційної комісії включають представника органів влади і інвентаризація проводиться спочатку (про це робиться вказівка в акті інвентаризації).

2. Інвентаризацію здійснюють на перше число для полегшення звіряння фактичних даних з обліковими 3. Інвентаризаційна комісія показує матеріально відповідальній особі наказ або розпорядження про здійснення інвентаризації. 4. Матеріально відповідальна особа складає товарно-матеріальний звіт на момент інвентаризації і дає підписку про те, що всі документи з надходження та вибуття цінностей включено у звіт і жодних не оприбуткованих та неописаних цінностей у неї немає. 5. За наявності каси інвентаризацію починають зі зняття залишків уній. 6. Інвентаризацію здійснюють за кожним місцем зберігання цінностей у присутності матеріально відповідальної особи. 7. Результати фіксують в інвентаризаційних відомостях або актах (у трьох ідентичних примірниках). 8. Якщо протягом дня інвентаризацію не закінчено, приміщення зачиняють і пломбують; при цьому ключ залишається в матеріально відповідальної особи, а пломбір — у голови комісії. 9. Після закінчення інвентаризації на основі інвентаризаційних відомостей і облікових даних складають порівняльну відомість. 10. Після інвентаризації здійснюють вибіркову перевірку цінностей, результати якої оформлюють актом повторної перевірки. 11. У разі виявлення розбіжностей з даними обліку здійснюють повторну інвентаризацію. Перед початком інвентаризації перевіряються вимірювальні прилади. Всі цінності, що перевіряються, підлягають перерахунку, зважуванню і виміру в натурі. Забороняється записувати до інвентаризаційного опису "облікові залишки" з даних бухгалтерського обліку, записів комірника та так званих "амбарних книг

Якщо цінності, що перевіряються, знаходяться у різних сховищах, то ці сховища, крім тих, в яких на даний момент проводиться інвентаризація, повинні бути закриті і опломбовані. Під час перерви в роботі інвентаризаційної комісії ключі від місць зберігання цінностей повинні знаходитись у матеріально відповідальної особи, печатка у голови інвентаризаційної комісії або у ревізора (якщо він бере участь у проведенні інвентаризації). Такий порядок виключає можливість проникнення до сховища матеріально-відповідальної особи без контролюючого її голови інвентаризаційної комісії або ревізора На період інвентаризації всі операції з приймання та відпуску цінностей припиняються. Цінності, що надійшли під час інвентаризації, мають знаходитися в окремому приміщенні і до інвентаризаційного опису не включаються, а оприбутковуються після інвентаризації. Для забезпечення нормальної роботи підприємства до початку інвентаризації у виробництво відпускають таку кількість виробничих запасів, яка б могла йому забезпечити нормальну роботу на весь період інвентаризації. Всі найменування і види товарно-матеріальних цінностей, що підлягають перевірці, повинні бути повністю відображені в акті інвентаризації. По закінченні інвентаризації матеріально відповідальна особа розписується про те, що вона пред'явила для перевірки всі цінності, що інвентаризація проведена правильно і претензій до інвентаризаційної комісії нема. Недотримання перелічених вимог часто приводить до приховування нестач, крадіжок та зловживань.

3.3 Результатиінвентаризації та їхвідображення в обліку.

Для порівняння фактичних залишків товарно-матеріальних цінностей із залишками, що обліковуються на рахунках бухгалтерського обліку, складається інвентаризаційно-порівняльна відомість. На підставі цієї відомості встановлюються надлишки чи нестачі матеріальних цінностей. До акта інвентаризації і інвентаризаційно-порівняльної відомості повинні бути додані: пояснення матеріально відповідальних осіб про причини виникнення нестач чи надлишків, висновок інвентаризаційної комісії за сутністю цих пояснень, рішення керівника організації за результатами інвентаризації. За даними порівняльної відомості, а також акта результатів інвентаризації лишки, виявлені під час перевірки, оприбутковують, а нестачі розглядають щодо можливості їх списання. Результати інвентаризації оформлюють у вигляді бухгалтерських записів (додаток 3). Результати інвентаризації відображають у бухгалтерському обліку в 10-денний строк, після чого його показники приводять у повну відповідність до фактичної наявності господарських засобів і стану розрахункових відносин. Таким чином, інвентаризація є однією з важливіших умов перевірки правильності ведення бухгалтерського обліку і разом з тим є засобом контролю за збереженням власності.

ВИСНОВОК

Провівши аналіз організації та техніки документування господарських операцій підприємством можна сформувати наступні висновки і пропозиції:

Для забезпечення своєчасного та якісного обліку необхідно

організувати таку систему складання й опрацювання документів, яка б забезпечувала пришвидшення руху документів під час їхнього оперативного використання і бухгалтерського опрацювання з моменту складання або одержання від інших підприємств і організацій до передавання на зберігання в архів після запису в облікові регістри;

Відсутність належного порядку в оформленні й опрацюванні документів є однією з причин відставання обліку, складання звітності, неефективності використання облікової інформації для управління господарською діяльністю і контролю.

В системі бухгалтерськогообліку інвентаризація є обов’язковим,

важливим, суттєвим і необхідним елементом йогометоду.Досягти мети та розв’язати завдання, що поставлені перед інвентаризацією, можливолише при належному рівні її організаційного, технічного, економічного

та обліково-аналітичногозабезпечення.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Веб-сайт «Все про бухгалтерськийоблік» (http://www.vobu.com.ua/ukr)

- Партин Г.О., Мороз А.С. Основибухгалтерськогообліку. — Львів:Державнийуніверситет "Львівськаполітехніка", 2001.

- Сопко В. Бухгалтерськийоблік. — К.: КНЕУ, 2003.

- Бухгалтерськийоблік - Ловінська Л. Г. Посібник для самост. вивч. дисц. / Л. Г. Ловінська, Л. В. Жилкіна, О. М. Голенко та ін. — К.: КНЕУ, 2009 р. — 370 с.

- Бухгалтерськийоблік / За заг. ред. Тишкова І.Є. - 5-е вид., - Мн.: Вища школа, 2008 р. - 685 с.

- http://pidruchniki.com/1263111343966/buhgalterskiy_oblik_ta_audit/oblik_rozrahunkiv_postachalnikami_pidryadnikami

- http://dt-kt.net/books/book-18/chapter-686/

- http://www.vobu.com.ua/ukr/crib_categories/question/27

- http://moyaosvita.com.ua/finansu/pributkova-nakladna/

ДОДАТОК А

ДОДАТОК Б

про публікацію авторської розробки

Додати розробку