Міні- підручник " Створення власного бізнесу"

Міні-підручник

для здобувачів освіти

з дисципліни

«Основи підприємництва»

Автор

Максим КУЛІКОВ

ДНІПРО 2024рік.

Передмова ..................................................................................................... 4

Розділ I. ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ: ПОШУК ІДЕЙ,

ДОЦІЛЬНІСТЬ І ПОЗИЦІЯ В БІЗНЕС-СЕРЕДОВИЩІ ........................ 5

Тема 1. Основні етапи створення бізнесу з урахуванням організа-

ційно-правової форми діяльності ................................................................... 5

1.1. Вибір бізнес-ідеї в процесі створення власної справи .................... 6

1.2. Організаційно-правові форми підприємницької діяльності .......... 10

Розділ II. БІЗНЕС-ПЛАНУВАННЯ ДІЯЛЬНОСТІ

НОВОСТВОРЕНОГО БІЗНЕСУ .......................................................... 14

Тема 2. Бізнес-планування з урахуванням виду організаційно-пра-

вової форми бізнесу ........................................................................................ 14

2.1. Бізнес-план у ринковій системі господарювання ............................ 14

2.2. Підготовча стадія розробки бізнес-плану ....................................... 16 2.3. Структура, логіка розробки та оформлення бізнес-плану ............. 18

2.4. Презентація бізнес-плану ...................................................................20

Тема 3. Формування інструментарію для просування товару на ринок ......26

3.1. Визначення цільового сегмента ринку підприємства ................. …26

3.2. Вибір альтернативної стратегії просування товару на ринок ....... 30

3.3. Розробка маркетинг-плану бізнес-проекту ..................................... 32

Тема 4. Розробка фінансового плану бізнесу (бізнес-проекту) .................. 35

4.1. Сутність, завдання і технологія розробки фінансового плану ....... 35

4.2. Складові елементи фінансового плану бізнесу ................................37

4.3. Планування фінансових індикаторів функціонування бізнесу........ 42

Розділ III. РОЗВИТОК ВЛАСНОГО БІЗНЕСУ ...................................49

Тема 5. Формування установчих документів і взаємозв’язків підп-

риємства ............................................................................................................49

5.1. Формування установчого договору і статуту ...................................49

5.2. Державна реєстрація суб’єктів господарювання ............................. 52

5.3. Взаємовідносини новоствореного суб’єкта господарювання

з банком ...................................................................................................... 54

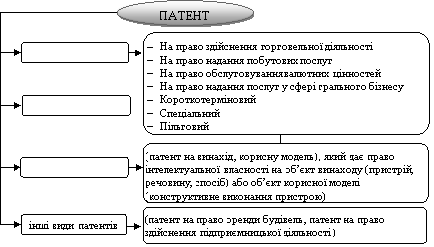

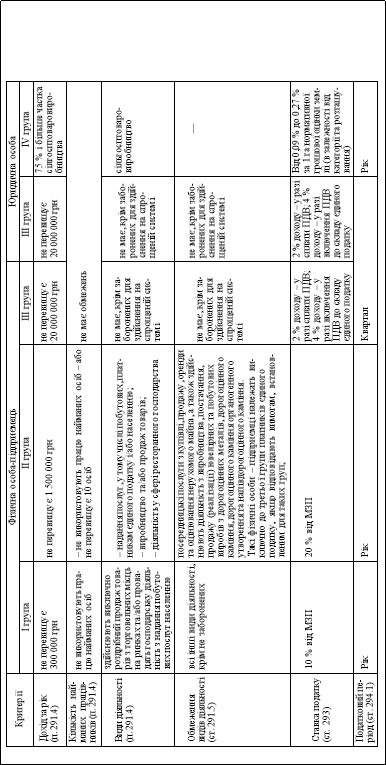

Тема 6. Ліцензування та патентування підприємницької діяльності .......... 62

6.1. Патентування підприємницької діяльності ........................................... 62

Тема 7. Форми ведення обліку в новоствореному бізнесі ........................... 67

7.1. Особливості організації обліку на підприємствах малого бізнесу від-повідно до Податкового кодексу України................................................ 67

7.2. Екологічні аспекти бізнес-діяльності ............................................... 75

7.3. Впровадження програми « Зелений офіс»….................................... 78

Додатки………...……………………………………….……………..82-87

Цей міні-підручник створено для полегшення опанування здобу-вачами освіти розділу «Бізнес- планування» з дисципліни «Основи підприємництва».

Для успішного створення і розвитку власного бізнесу необхідні певні умови та чинники активізації, до яких належать особисті інтереси, надійність захисного механізму, можливість зниження рівня невизначеності і ризику, здатність формувати ресурси та управляти нововведеннями. Крім того, будь-який бізнес взаємодіє з усіма елементами зовнішнього середовища (споживачі, постачальники, органи влади, правові органи тощо). Кожен із перерахованих елементів вимагає від підприємця-початківця вміння планування (стратегічного, тактичного, оперативного), від якого залежить коротко- і довгостроковий успіх бізнесу.

Труднощі і складність створення та функціонування власного бізнесу зумовлюють наявність специфічних вимог до підприємця-початківця, а саме: вміння оцінити вигідність і перспективність справи, готовність йти на певний ризик, швидко реагувати на потреби ринку, вміння знаходити інвесторів і додаткові джерела фінансування, спрямованість на високі результати та лідируючі позиції.

Тому в даний час склалися певні об’єктивні передумови підго-товки майбутніх підприємців: соціальні – потреба суспільства у фа-хівцях, здатних організувати власний малий бізнес як наймо-більніший вид підприємництва; економічні – позитивна динаміка основних показників малого бізнесу як фактора розвитку і дина-мічного зростання вітчизняної економіки; теоретичні – у необхід-ність розробки теорії загального менеджменту і методики професій-ної освіти; практичні – наявність певного досвіду створення та ве-дення власного бізнесу.

У власному бізнесі підприємець є одночасно і менеджером, який професійно здійснює всі напрями діяльності, для реалізації якої необхідні знання в сфері економіки, управління, статистики, бухгалтерського обліку, менеджменту, маркетингу.

![]() ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ:

ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ:

ПОШУК ІДЕЙ, ДОЦІЛЬНІСТЬ

ПОШУК ІДЕЙ, ДОЦІЛЬНІСТЬ

Жодна армія не може протистояти

силі ідеї, час якої настав. Віктор Марі Гюго

Тема 1

ОСНОВНІ ЕТАПИ СТВОРЕННЯ БІЗНЕСУ З УРАХУВАННЯМ ОРГАНІЗАЦІЙНО-ПРАВОВОЇ ФОРМИ ДІЯЛЬНОСТІ

![]() Ключові терміни та поняття

Ключові терміни та поняття

• бізнес-ідея

• місія

• візія

• фізична особа-підприємець

• юридична особа

• приватне підприємство

• товариство з обмеженою відповідальністю

• товариство з повною відповідальністю

• акціонерне товариство

![]()

1.1. Вибір бізнес-ідеї в процесі створення власної справи

![]()

Створення власного бізнесу – досить трудомісткий процес, особливо якщо цим створенням доводиться займатися вперше. Більш досвідчені бізнесмени таке становлення здійснюють значно швидше, і справа тут не тільки в тому, що вони володіють великим розумом і знаннями, а насправді ще й величезну роль відіграє саме досвід ведення бізнесу.

Відомий американський учений Поль Самуельсон пише: «Люди завжди хочуть почати самостійну справу.... Якщо навіть їм ніколи не вдається заробити більше, ніж кілька тисяч доларів на рік, все ж є щось привабливе у можливості будувати власні плани і виконувати різноманітні завдання, до щоденного вирішення яких дрібний підприємець має схильність».

Створення власної справи – це форма вираження економічної свободи і мотивації людей.

Увесь процес зі створення власного бізнесу можна розділити на кілька етапів:

моральне дозрівання з довгими роздумами і боротьбою зі своїми страхами відкривати або не починати власний бізнес;

початковий етап підготовки, коли прийнято рішення, може часом і не зовсім тверде, про створення своєї справи і розпочато пошук бізнес-ідеї;

третій етап, і його роль дуже важко переоцінити, – це безпосередньо бізнес-планування функціонування компанії. На цьому етапі головне завдання – оцінити обрану ідею як з точки зору сумісності з підприємцем, так і з економічної доцільності з урахуванням особливостей діяльності на конкретному локального ринку;

робота з органами влади з реєстрації свого бізнесу, а також вирішення інших паперових питань;

завершальним етапом створення свого бізнесу є безпосередній процес запуску і розвитку діяльності.

Вибір бізнес-ідеї, це один із найважливіших етапів у створенні власної справи. Відомий винахідник Томас Едісон говорив, що чудові ідеї швидше перейняти, ніж придумати. У більшості випадків придуману вами бізнес-ідею вже хтось шукав. Це означає, що ви можете пройти шлях до пошуку бізнес-ідеї самостійно або зібрати якомога більше інформації про існуючі ідеї для бізнесу.

Серед джерел пошуку нових ідей найкориснішими можна вважати такі:

• споживачі;

• продукція конкурентів;

• думки працівників відділу збуту і торгових представників; публікації;

• науково-дослідні та дослідно-конструкторські розробки (НДДКР).

Перед тим як почати бізнес, необхідно перевірити свою бізнес-ідею на стійкість.

Для початку підприємцю-початківцю варто поставити собі кілька запитань з приводу ідеї бізнесу і відповісти на них потрібно чесно:

Чи існує потреба ринку у вашій послузі (товарі)?

Який попит на послугу (продукт), яку ви збираєтесь запропонувати?

Чи є створюваний вами продукт економічно доцільним?

Чи принесе вам новостворений бізнес істотний дохід?

Якщо відповіді позитивні, то далі оцінка потенціалу бізнесу скануватиметься за моделлю RAMP, яку розробив американський учений Райан П. Аліс.

RAMP – це абревіатура від Return – віддача (ваш дохід), Advantages – переваги, Market – ринок і Potential – потенціал.

Також можна оцінити свою ідею за допомогою запропонованого алгоритму (табл. 1.1), і багато моментів, які були неясними, стануть чіткими і зрозумілими, а подальші розвиток бізнес-ідеї спонукати до розробки бізнес-плану.

Таблиця 1.1

ОЦІНЮВАННЯ БІЗНЕС-ІДЕЇ

|

№ з/п |

Критерії оцінки |

Слабка – 0 балів |

Середня – 3 бали |

Висока – 5 балів |

|

1 |

Джерело і повнота інформації |

потрібна перевірка |

неповна довіра |

повна довіра |

|

2 |

Імідж фірми |

формується |

середній |

дуже високий |

|

3 |

Наявність досвіду реалізації подібних проектів |

немає |

недостатній |

є |

|

4 |

Наявність патенту, ліцензії, сертифіката |

немає |

є, але не все |

є |

|

5 |

Наявність «родзинки» |

немає |

невеличка |

є |

|

6 |

Ринок збуту |

менше від 3-х років |

є |

дуже високий |

|

7 |

Конкурентоспроможність |

невідома |

можлива |

є |

|

8 |

Підтримка і пільги |

немає |

можливі |

є |

|

9 |

Наявність власних коштів |

менше за 20 % |

до 51 % |

більше 51 % |

|

10 |

Наявність команди |

менше за 50 % |

50 % і більше |

75–100 % |

|

11 |

Наявність землі і приміщень |

менше за 50 % |

50 % і більше |

75–100 % |

|

12 |

Наявність основного устаткування |

менше за 33 % |

33 % і більше |

66–100 % |

|

13 |

Строк окупності (розрахунковий) |

більше від 2 років |

до 1,5–2 роки |

до 1 року |

|

14 |

Наявність етапів наступного розвитку |

немає |

один |

2 і більше |

|

15 |

Усього балів: |

|

|

|

Підрахувавши загальну кількість набраних балів, можна зробити певні висновки і дати рекомендації щодо бізнес-ідеї (табл. 1.2).

Таблиця 1.2

РЕЗУЛЬТАТИ ОЦІНЮВАННЯ БІЗНЕС-ІДЕЇ

|

Підсумкові оцінки |

Рекомендації |

|

|

|

|

|

|

Сума балів |

Кількість оцінок 0 |

|

|

Менше як 25 |

Більше як 6 |

Бізнес-ідея потребує серйозного доопрацювання |

|

26–45 |

5–6 |

Треба уточнити деякі деталі |

|

36–45 |

3–4 |

Час розробляти бізнес-план |

|

46–55 |

1–2 |

Є шанси на успіх |

|

56 і більше |

0 |

Дуже високі шанси на успіх |

Наявність нульових оцінок має навести автора ідеї на серйозні роздуми, аналіз і додаткове опрацювання бізнес-ідеї. Якщо при оцінюванні ідея набрала більше як 50 балів і не більше від двох нульових оцінок, є всі підстави вважати, що дана бізнес-ідея є потенційно успішною в майбутньому.

Можна виокремити такі варіанти створення власного бізнесу:

- Почати свою справу самостійно – найпоширеніший спосіб започаткування бізнесу. Багато належить зрозуміти і пройти, особливо якщо це перший бізнес для підприємця-початківця.

- Звернутися по допомогу до державних або приватних структур, що дає можливість поставити необхідні запитання про реєстрацію, податки тощо.

- Придбати готовий бізнес. Даний варіант актуальний для підприємця-початківця, в якого є власний стартовий капітал, готовий взяти кредит або в борг і впевнений у своєму успіху. У купленому бізнесі швидше за все або майже все буде налагоджено, тільки потрібно буде дізнатися реальні мотиви його продажу і намітити свій план на цю справу.

- Купити франшизу, що дає можливість чіткого обґрунтування можливих варіантів старту і всіх умов ведення бізнесу.

- Почати бізнес, схожий до того, в якому ви чи ваші знайомі працюють. Даний варіант має сенс, коли намічені всі реалії ведення бізнесу в такій формі.

- Знайти партнера, у якого вже є бізнес або ідея. Однак необхідно чітко визначити всі нюанси роботи, щоб уникнути непорозумінь у майбутньому.

- Як стати підприємцем? Написати дуже якісний бізнес-план і знайти інвестора або виграти конкурс із необхідним стартовим капіталом.

![]()

1.2. Організаційно-правові форми підприємницької діяльності

![]()

Право на здійснення підприємницької діяльності є одним із конституційних прав громадянина. Згідно з п. 1 ст. 50 ЦКУ право на заняття підприємницькою діяльністю має фізична особа з повною цивільною дієздатністю, яка досягла 18 років. Для ведення підприємницької діяльності громадянину необхідно зареєструватися як суб’єкт господарювання. При цьому громадянин отримує статус фізичної особи-підприємця.

Згідно з чинним законодавством не всім громадянам дозволено займатися підприємницькою діяльністю. Так, не можуть суміщати свою діяльність з підприємницькою окремі категорії державних службовців, включаючи військовослужбовців, які перебувають на дійсній службі, працівники органів прокуратури, СБУ, МВС, судді загальної юрисдикції та господарських судів, а також інших урядових органів; особи, яким судовими рішеннями заборонено здійснювати певні види підприємницької діяльності.

Приймаючи рішення про вибір організаційно-правової форми, підприємець, по-перше, визначає необхідний рівень і обсяг можливих прав і зобов’язань залежно від профілю та змісту майбутньої підприємницької діяльності, кола партнерів, чинного законодавства. Підприємець планує здійснювати низку разових ділових проектів або його ідея зводиться до довготривалого повторення одного й того ж виробничого циклу. В одних випадках підприємницька ідея може здійснюватися ізольовано від обов’язкових партнерських зв’язків, без тісної кооперації з партнерами в процесі виробництва (наприклад, організація консалтингової компанії), в інших – така кооперація необхідна (наприклад, при виробництві цукерок або апаратури).

Підприємницька діяльність може здійснюватися фізичною особою-підприємцем (ФОП) або юридичною особою (у формі приватного підприємства, повного товариства, командитного товариства, товариства з обмеженою або додатковою відповідальністю, акціонерного товариства тощо).

Від правильного вибору організаційно-правової форми залежить організація та ведення бізнесу, тому до цього питання потрібно підходити з особливою увагою. Розглянемо детальніше найбільш популярні на сьогодні форми.

Фізична особа-підприємець (ФОП, СПД). Таку форму ведення бізнесу може обрати лише фізична особа з повною цивільною дієздатністю (ст. 50 ЦК України). Законом встановлені певні обмеження до кола осіб, які можуть бути підприємцями. До діяльності фізичних осіб-підприємців застосовуються нормативноправові акти, які регулюють господарську діяльність юридичних осіб, якщо інше не встановлено законом.

Позитивними сторонами такої форми ведення бізнесу є простота реєстрації, знижені податки, спрощена система звітності та діловодства. Але при цьому фізична особа-підприємець відповідає за зобов’язаннями всім своїм майном. Тобто у разі порушення процедури банкрутства така особа вимушена буде погасити борги своєю власністю (нерухомістю, автомобілем, грошима, тощо). Саме цей момент і змушує підприємців обирати інші організаційно-правові форми.

Юридична особа може бути створена шляхом об’єднання осіб і майна. Залежно від порядку їх створення юридичні особи поділяються на юридичних осіб приватного права та юридичних осіб публічного права. Юридична особа приватного права створюється на підставі установчих документів відповідно до ст. 87 Цивільного кодексу України, а також може створюватися та діяти на підставі статуту в порядку, визначеному законом.

Приватне підприємство (ПП). При виборі такої форми найголовніша перевага – це слабке нормативне регулювання форми приватне підприємство. Наприклад, немає вимоги до терміну формування статутного капіталу. Таким чином, порядок управління та діяльності ПП можна врегулювати самостійно, прописавши всі необхідні положення в статуті. Засновниками ПП можуть бути як одна, так і кілька фізичних осіб. Така форма організації бізнесу найбільш підходить для тих осіб, яких вже не задовольняють обсяги оборотів ФОП та які мають намір виходити на більш вибагливих споживачів.

Оподаткування ПП нічим не відрізняється від товариства з обмеженою відповідальністю: податок на прибуток, ПДВ, спрощена система.

Товариство з обмеженою відповідальністю (ТОВ). Заснувати ТОВ, як і ПП, може одна або кілька фізичних осіб, а також одна або кілька юридичних осіб. Існує лише обмеження, що ТОВ не може мати єдиним засновником інше господарське товариство, засновником якого є одна особа.

Формування статутного фонду викликає багато питань у майбутніх підприємців. Згідно із законодавством внесками засновників господарського товариства можуть бути будинки, споруди, обладнання та інші матеріальні цінності, цінні папери, права користування землею, водою та іншими природними ресурсами, будинками, спорудами, а також інші майнові права (включаючи майнові права на об’єкти інтелектуальної власності), кошти, у тому числі в іноземній валюті. Тобто підприємцю зовсім не обов’язково вносити десятки тисяч гривень на формування статутного фонду в банк, він може скористатися наявним у нього майном.

ТОВ – одна з найкраще регламентованих форм бізнесу в Україні, яка є найбільш захищеною від рейдерських атак порівняно з іншими і яка досить детально регламентує відносини з партнерами та третіми особами. Тому ця форма найбільш актуальна для тих осіб, які починають бізнес з партнерами або хочуть виходити на серйозні ринки з подальшим продажем компанії.

Товариство з додатковою відповідальністю – товариство, статутний капітал якого поділений на частки в розмірах, які визначені установчими документами. Учасники такого товариства відповідають за його боргами своїми внесками до статутного капіталу, а за недостатністю цих сум – додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника. Граничний розмір відповідальності учасників передбачається в установчих документах.

Акціонерне товариство – господарське товариство, статутний капітал якого розділений на певну кількість часток однакової номінальної вартості, корпоративні права за якими посвідчуються акціями. Акціонерні товариства за типом поділяються на публічні та приватні акціонерні товариства.

Підсумовуючи все зазначене, можна дати майбутнім підприємцям такі поради: якщо підприємець тільки починає власну справу і збирається здійснювати діяльність самостійно або залучати найманих працівників, йому варто зареєструватися як фізична особа-підприємець платник єдиного (фіксованого) податку.

Якщо майбутня діяльність підприємця може супроводжуватися комерційними ризиками, то йому варто зареєструвати юридичну особу (ПП або ТОВ).

Щодо вибору між ПП і ТОВ, то тут потрібно зазначити, що за наявності партнерів (кількох засновників) краще все-таки зареєстру-вати ТОВ, оскільки в цій формі більш чітко врегульовані взаємо-відносини між співзасновниками.

Запитання для самоперевірки

Запитання для самоперевірки

- Розкрийте сутність процесу створення власного бізнесу і визначте основні його етапи.

- У чому полягає роль бізнес-ідеї та які джерела її пошуку вам відомі?

- Які методичні підходи до оцінювання бізнес-ідеї ви знаєте?

- Розкрийте сутність місії компанії в процесі створення власного бізнесу.

- Які видові характеристики місії підприємства вам відомі?

- Розкрийте сутність основних методичних підходів до розробки місії компанії.

- У чому полягає принципова відмінність між місією та візією?

- Яка основна мета формулювання ключових цілей і стратегічних намірів компанії?

- Які найчастіше вживані організаційно-правові форми підприємницької діяльності у сучасних умовах господарювання?

- Виділіть спільні та відмінні риси організаційно-правових форм: приватне підприємство (ПП), товариство з обмеженою відповідальністю (ТОВ) і приватне акціонерне товариство (ПрАТ) з урахуванням ознак, наведених на рис 1.3.

- Яку організаційно правову форму підприємницької діяльності ви обрали б для створення власного бізнесу? Обґрунтуйте відповідь.

Багато зухвалих задумів не вдалося втілити в життя внаслідок занадто сором’язливого їх виконання. Люк де Клапье Вовенарг

Тема 2

БІЗНЕС-ПЛАНУВАННЯ З УРАХУВАННЯМ ВИДУ ОРГАНІЗАЦІЙНО-ПРАВОВОЇ ФОРМИ БІЗНЕСУ

![]()

Ключові терміни та поняття

• бізнес-план

• інформаційне поле бізнес-плану стратегічні наміри

• стратегія контролювання витрат

• стратегія фокусування

• стратегія диференціації

• структура бізнес-плану

• резюме бізнес-плану

• презентація бізнес-плану

![]() 2.1. Бізнес-план у ринковій системі господарювання

2.1. Бізнес-план у ринковій системі господарювання

Правильно складений бізнес-план не тільки ключ до серця ін-вестора (кредитора), але й запорука того, що підприємство буде успішно розвиватися.

Бізнес-план – це критична стартова точка та базис усієї планової, виконавчої та практичної діяльності підприємства. Це найважливіше джерело акумуляції стратегічної інформації та спосіб прямого управлінського впливу на майбутнє становище підприємства та описує шляхи досягнення прибутковості.

Бізнес-план – це документ, що містить обґрунтування дій, які необхідно здійснювати для реалізації будь-якого комерційного проекту або створення нового підприємства. Складати його рекомендується на 3–5 років. Для першого і другого року показники слід давати з помісячною і поквартальною розбивкою, далі – в річному розрізі.

Володіння мистецтвом розробки бізнес-плану необхідне принаймні з таких п’яти причин:

по-перше, нові економічні умови вимагають нових підприємців і дають їм можливість спробувати реалізувати свої підприємницькі здібності;

по-друге, змінюється середовище господарювання і ставить

досвідчених керівників підприємств перед необхідністю поіншому прораховувати свої майбутні кроки і готуватися до незвичної конкурентної боротьби, в якій не буває дрібниць;

по-третє, бізнес-план є сполучною ланкою між організатором виробництва та інвестором. Якщо підприємець розраховує не тільки на свої кошти, а хоче залучити їх із зовні, у потенційних інвесторів, у тому числі й іноземних, вкласти гроші в передбачувану справу, то необхідно обґрунтувати ефективність такого вкладення, показати його реалістичність та оцінити як позитивні, так і негативні аспекти використання інвестованих коштів. Кожен, хто хоче залучити кошти для свого бізнесу, повинен мати бізнес-план.

Як документ «на продаж» бізнес-план повинен переконати інвесторів, що новий підприємець реально визначив свої можливості і ризики, володіє підприємницьким та управлінським талантом, щоб використовувати ці можливості і має достатньо реалістичну, узгоджену програму отримання прибутків і досягнення поставлених цілей у часі, а якщо підприємцю не доцільно залучати позикові кошти або він має достатній капітал, щоб відкрити власну справу без залучення інвесторів, то бізнес-план все одно потрібен; по-четверте, бізнес-план дозволяє визначити перспективи власного бізнесу, оцінити наявну економічну ситуацію і свої можливості, виокремити ефективні напрямки розвитку підприємства, бізнес-структури, проаналізувати свої ідеї, перевірити їх досяжність і реалістичність; по-п’яте, бізнес-план буде слугувати для керівництва та співро-бітників стандартом, за яким можна звіряти результати практичної діяльності з його реалізації та вносити в цю діяльність необхідні корективи. Він дозволить співробітникам чітко зрозуміти свої завдання і побачити власні особисті перспективи, пов’язані із загальним для всіх бізнесом.

Бізнес-планування дозволяє менеджерам та економістам не тільки обґрунтувати необхідність розробки того чи іншого проекту, але й можливість його реалізації в діючих ринкових умовах. Розробка бізнес-плану дає можливість отримати відповіді на такі питання: як почати бізнес, як ефективно організувати виробництво, коли будуть отримані перші доходи, в які максимально швидкі терміни можна буде розплатитися з кредиторами, як зменшити можливі ризики.

2.2. Підготовча стадія розробки бізнес-плану

Логіка процесу стратегічного планування на підготовчій стадії розробки бізнес-плану має послідовно передбачати ряд етапів, а саме:

• оцінку загального стану з допомогою проведення зовніш-нього та внутрішнього аналізу, тобто виявлення сприятливих можливостей і загроз для бізнесу; його переваг і недоліків;

• визначення основних напрямків діяльності (місії) фірми;

• аналіз стратегічних альтернатив і вибір стратегії; опрацювання плану дій для досягнення цілей.

Перш ніж починати будь-який бізнес, необхідно проаналізувати ситуацію. Такий аналіз, який зазвичай називають оцінюванням загального стану, повинен включати:

а) оцінювання зовнішнього середовища, в якій буде здійсню-ватися бізнес, а також аналіз пов’язаних із цим середовищем сприятливих можливостей і загроз;

б) визначення переваг і недоліків майбутнього бізнесу.

Проаналізувавши загальний стан, можна переходити до постановки цілей, тобто до визначення того, що конкретно і коли саме компанія хоче досягти. Цілі повинні відображати той рівень бізнесу, якого прагне підприємець, і разом з тим бути досяжними. Процес постановки цілей відбувається в два етапи:

а) формулювання основних напрямків діяльності;

б) постановка конкретних цілей діяльності.

Формулювання основних напрямків діяльності має допомогти підприємцеві глибоко осмислити природу майбутнього бізнесу і визначити місію фірми. Разом з тим точно сформульовані напрямки діяльності допомагають встановити конкретні, кількісно визначені цілі, з’ясувати, на що, власне, сподівається підприємець.

Необхідною складовою підготовчої стадії розробки бізнесплану створення власного бізнесу є формування стратегічних намірів. Стратегічні наміри – це бажаний стан підприємства в довгостроковій перспективі, що випливає з місії та підкріплюється корпоративними цінностями персоналу, з метою обґрунтування напрямів діяльності, стратегічних можливостей та етапів розвитку в майбутньому для досягнення кінцевих цілей компанії з допустимим рівнем ризику як у зовнішньому, так і внутрішньому середовищі її функціонування.

Одну і ту саму мету можна досягти у різний спосіб. Вибір способу досягнення мети передбачає визначення конкретних завдань. Стратегія, по суті, і складається з низки завдань, які в сукупності формують спосіб її досягнення. При цьому підприємцю необхідно розробити кілька варіантів стратегій, оцінити кожну з них і вибрати найкращу.

Загальні завдання згодом розділяють на операційні за складом, які конкретизують і уточнюють напрямок діяльності. Таку деталізацію називають складанням плану дій.

Поліваріантність стратегій зумовлює необхідність аналізу стратегічних альтернатив і вибору ліпшої з них. При цьому можна взяти за основу одну з типових стратегій: контролювання витрат, диференціації, фокусування.

Стратегія контролювання витрат базується на реалізації ідеї зменшення власних поточних витрат порівняно з витратами конкурентів. Існує кілька способів її побудови (збільшення обсягів виробництва, зменшення витрат, застосування нових технологій та устаткування). Вона ефективно спрацьовує, коли споживачі чутливі до зміни цін на продукцію компанії, підприємства-конкуренти продають на ринку такі самі товари, компанія може регулювати обсяги виробництва і продажу продукції.

Стратегія диференціації передбачає просування на ринок товарів, що є привабливішими за своїми властивостями (якістю, принциповою новизною, рівнем обслуговування клієнтів тощо) для споживачів порівняно з продукцією конкурентів. Імовірні ризики за вибору цієї стратегії можуть бути зумовлені недооцінкою споживачами унікальних властивостей продукту або його неконкурентоспроможністю через велике зростання ціни реалізації.

Розробка стратегії фокусування спрямовується на: вибір одного чи кількох сегментів ринку, ідентифікацію потреб споживачів у визначеному сегменті та на пошуки досконаліших способів задоволення специфічних запитів споживачів. Це можна зробити з допомогою контролювання витрат або диференціації з використанням відповідно двох варіантів (фокусу витрат і фокусу диференціації).

![]()

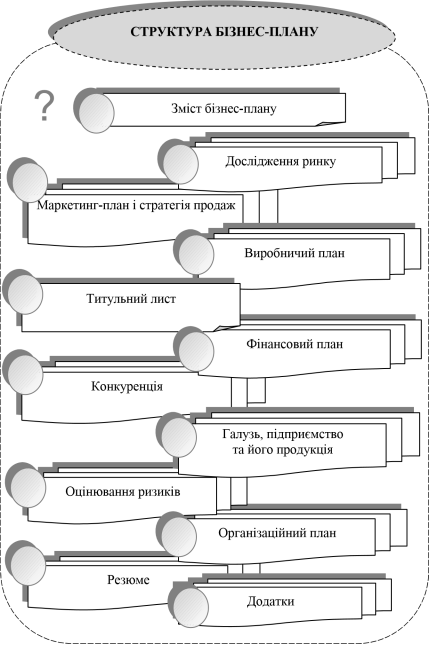

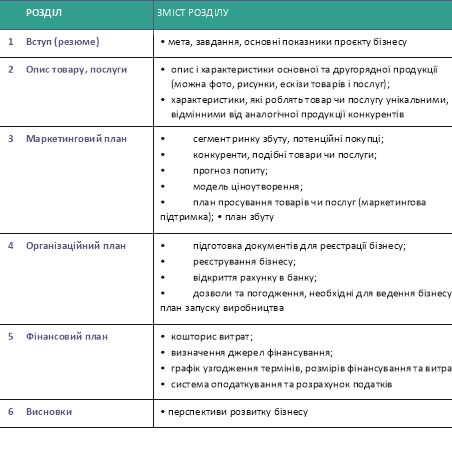

2.3. Структура, логіка розробки та оформлення бізнес-плану

![]()

Наповнення бізнес-плану і рівень його деталізації залежать від розмірів майбутнього проекту і сфери його реалізації. Наприклад, якщо передбачається налагодити виробництво нового виду будь-якої продукції, то повинен бути розроблений досить докладний план, що диктується особливостями самого продукту і високою конкуренцією на ринку. Тому склад і деталізація бізнес-плану залежать від харак-теру створюваного підприємства – належить воно до сфери послуг чи до виробничої сфери. Якщо підприємство виробниче, то на сутність бізнес-плану впливає вид товару і чи буде цей товар випускатися для споживачів або виробників.

Структура бізнес-плану також залежить від розміру передбачуваного ринку збуту, наявності конкурентів і перспектив зростання створюваного підприємства. Це пояснює відсутність єдиної методики розробки бізнес-плану.

Типовий зміст бізнес-плану за окремими розділами може бути притаманним для інвестування реального бізнесу з виробництва продукції (послуг).

Вступна частина – резюме (назва та адреса фірми, засновники, суть і мета проекту, вартість проекту, потреба у власних і позикових коштах, посилання на секретність); найважливіша частина бізнес-плану, яка має мотивувати читача до розгляду бізнесплану в цілому. Незалежно від того, наскільки вигідним є товар, який прибуток ми можемо одержати в результаті реалізації проекту, тільки резюме переконує читача витратити додатковий час на те, щоб ознайомитися з даним товаром, ринком і технологіями. Головне завдання резюме – показати, що підприємець добре усвідомлює основні положення бізнес-плану та здатний чітко й логічно їх викласти.

Залежно від особливостей бізнесу та здібностей автора виділяють два способи написання резюме бізнес-плану: оглядове (синопсис) і розповідне. В оглядовому резюме в стислій формі наводять висновки з кожного розділу бізнес-плану. Його перевага полягає в тому, що його відносно легко підготувати, а також не потребує якихось особливих здібностей автора.

Єдиний недолік синопсису полягає в тому, що його доволі часто сприймають як сухий переказ. Розповідне резюме більше схоже на твір, при цьому презентація бізнес-плану в ньому може вирізнятися більшим драматизмом або емоціями. Однак для того, щоб підготувати розповідне резюме, яке б містило необхідну інформацію та викликало ентузіазм, але не допускало гіпербол, необхідна наявність в автора відповідних навичок.

Розділ 1. Аналіз стану справ у галузі (поточна ситуація і тенденції розвитку галузі, напрям і завдання діяльності проекту). У розділі бізнес-плану «Галузь, фірма та її продукція» в стислій формі повідомляється про основні деталі бізнесу в конкретній галузі: читач отримує чітке уявлення про те, чим займається компанія, який її юридичний статус, яку продукцію заплановано випускати та на якій стадії розвитку перебуває підприємство та що заплановано робити в майбутньому.

Розділ 2. Сутність пропонованого проекту (продукція (послуги або роботи), технологія, ліцензії, патентні права).

Розділ 3. Аналіз ринку (потенційні споживачі продукції, потенційні конкуренти, розмір ринку і можливості його зростання, прогнозована динаміка частки на ринку).

Розділ 4. План маркетингу (ціни, цінова політика, канали збуту, реклама, прогноз нової продукції). Головна мета маркетинг-плану полягає в роз’ясненні зацікавленим юридичним і фізичним особам стратегії виходу підприємства на цільовий ринок, а також можливості його впливу на ситуацію на даному ринку для забезпечення збуту своєї продукції.

Розділ 5. Виробничий план (виробничий процес, виробничі приміщення, обладнання, джерела постачання сировини, матеріалів, устаткування та робітничих кадрів, субпідрядники). Основна мета даного розділу – продемонструвати, що в процесі ведення бізнесу автор тримає під контролем операційні потреби. Необхідно показати взаємозв’язки між здійсненням операцій та успіхами бізнесу, а також визначити кроки на шляху до досягнення максимальної ефективності з мінімальними витратами.

Розділ 6. Організаційний план (форма власності, відомості про партнерів, власників підприємства, відомості про керівний склад, організаційна структура управління).

Розділ 7. Ступінь ризику (слабкі сторони підприємства, ймовірність появи нових технологій, альтернативні стратегії, можливості нівелювання ризику).

Розділ 8. Фінансовий план (план доходів і витрат, план грошових надходжень і виплат, балансовий план, точка беззбитковості, фінансові коефіцієнти тощо).

Додатки (копії контрактів, ліцензії тощо, копії документів, з яких взяті вихідні дані, прейскуранти постачальників, вихідна інформація).

Бізнес-план може також бути дієвою рекламою для пропо-нованого бізнесу, створюючи ділову репутацію і будучи своєрідною візитною карткою організації. Тому він повинен бути компактним, красиво оформленим, інформаційно-наповненим. Бізнес-план є свого роду документом, що страхує успіх пропонованого бізнесу і демонструє готовність йти на підприємницький ризик.

5.4. Презентація бізнес-плану

Презентація бізнес-плану – це публічне його представлення (рекомендація) зацікавленим особам, яку проводять з метою:

– ознайомлення фізичних та юридичних осіб зі створюваним бізнесом;

– демонстрації сутності бізнес-ідеї, ділових якостей підприємця і менеджерів компанії;

– встановлення взаємовигідних партнерських зв’язків із кредиторами та інвесторами.

Зазвичай презентації оформляються в Microsoft Power Point. Інформація, яку зручно використовувати для складання презентації, міститься в резюме бізнес-плану.

Основна частина презентації має охоплювати сім ключових складових:

• підприємство і його продукція (послуги);

• ринок – клієнти і конкуренти;

• маркетингова стратегія;

• першочергові фінансові завдання;

• команда, яка буде впроваджувати бізнес-план;

• вартість проекту (бізнесу, в тому числі необхідні розміри позики або пайової участі та цілі, на які ці кошти будуть спрямовані);

• умови і терміни повернення інвестицій.

Важливо усвідомлювати, чому потрібно приділити більше уваги, задатися питанням, що може бути незрозуміло вашим слухачам. Безумовно, слід зробити акцент на питанні доцільності інвестицій, початку інвестування, обсягу, повернення, ризиків тощо. Але також не слід забувати, що сам продукт, особливо якщо він інноваційний, повинен бути представлений найбільш зрозуміло і з наочним підкресленням його сильних сторін.

В очах потенційного інвестора найважливішим фактором є особисті якості підприємця-початківця, а також особисті якості всього керівного складу створюваного бізнесу. Потенційні кредитори хочуть побачити вашу зацікавленість, ентузіазм, щирість, а також багато інших якостей, які свідчили б про талант керівника майбутнього підприємця і компетентності, що є запорукою успішного виконання його планів. Незайвим буде коротко розповісти про досвід тих людей, з якими підприємець-початківець збираєтеся організовувати бізнес.

У процесі презентації бізнес-плану треба досягти розумного компромісу між інтересами кредитора (спроможність компанії повернути кошти, регулярно виплачувати проценти за користування позичкою) та інвестора (прибутковість бізнесового проекту, величина прибутку на вкладений капітал, посилення бізнесових позицій компанії на ринку, рівень ризику фінансування). Тому бажано окремо прокоментувати такі показники бізнесплану:

а) очікувані обсяги продажу в динаміці (можливості масштабування);

б) необхідний обсяг інвестування та напрями його використання;

в) величина прибутковості вкладеного капіталу;

г) спроможність повернути кредит у визначений строк;

д) можливі типи ризиків тощо.

Від того, як ви себе будете поводити під час презентації, зале-жить враження про вас як про керівника, здатного реалізувати про-ект. До основних ознак впевненості можна віднести такі:

візуальні:

– правильна постава;

– погляд прямий (в очі), фіксований (затримувати в одній точці не менше двох секунд, інакше виглядає як бігаючий, нервуючий);

– жести вільні, синхронно зі словами; слухові:

• голос досить гучний, рівний. якщо голос затремтів – додайте трохи гучності, і тремтіння, як правило, пропадає;

• тон голосу впевнений (від спокійного до будь-якого емоційного забарвлення);

• без частих запинок, заїкання, непотрібних пауз. Якщо вони з’явилися – треба зменшити темп, дати собі час перевести дух.

Також встановити хороші взаємини з потенційними партне-рами допоможе впевненість у тому, що ви добре підготувалися до презентації, виявляєте ентузіазм до своєї продукції (послуги). Постарайтеся вести презентацію у формі діалогу, а не монологу, вживайте ствердні пропозиції, уникайте невизначених і негативних висловлювань. Для абсолютного успіху необхідно поглянути на речі з точки зору ваших потенційних інвесторів і обов’язково уважно слухайте їхні запитання. Питання – остання важлива частина процесу презентації.

На презентації бізнес-плану, як правило, найбільшу увагу інвесторів та кредиторів привертають:

• особисті ділові якості підприємця як керівника підприємства;

• рівень заінтересованості підприємця в своєму бізнесі й бажання досягти поставленої мети;

• професійна компетентність підприємця в конкретних організаційно-економічних питаннях нового бізнесу;

• кваліфікація, досвід і попередні бізнесові досягнення провідних менеджерів компанії.

Основними способами підвищення ефективності презентації бізнес-плану можуть бути:

– попереднє ознайомлення з бізнес-планом учасників презентації;

– оптимальний вибір тривалості й форми проведення презентації, а також методів налагодження контактів з учасниками презентації бізнес-плану;

– звертання уваги учасників презентації на ключові положення та показники бізнес-плану;

– широке використання художньо оформлених наочних мате-ріалів (схем, рисунків, таблиць);

– проведення презентації бізнес-плану керівником (підприєм-цем) особисто.

Запитання для самоперевірки

- Розкрийте сутність і роль бізнес-плану у процесі створення власного бізнесу.

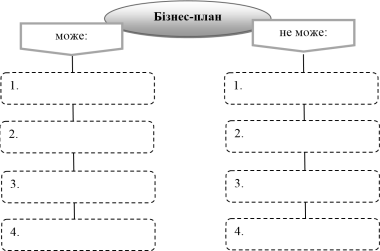

- Студент дістав завдання вивчити особливості бізнес-планування на підприємстві. Шляхом детального аналізу він виявив не тільки можливості планування, а й певні його недоліки. Сформувавши порівняльну таблицю переваг і недоліків бізнес-плану, студент з чистою совістю закінчив своє завдання. Вранці хлопець хотів роздрукувати роботу, проте, на його нещастя, зрозумів, що не зберіг документ, над яким так довго працював. Він пам’ятає всю інформацію тільки в змішаному вигляді:

Бізнес-план може / не може:

давати можливість мобілізувати всі сили на виконання намічених цілей у визначеному бізнесі;

зменшити ефект раптовості при несподіваних змінах у зовнішньому середовищі функціонування бізнесу;

гарантувати від помилок;

давати конкретні орієнтири всім співробітникам у реалізації бізнес-ідей;

повністю прогнозувати фінансово-економічне майбутнє;

не відставати від бізнес-життя (не застаріти); сприяти підвищенню ефективності управління; відповідати на всі запитання.

Допоможіть здобувачу освіти розформувати даний список особливостей бізнес-планування за схемою «може – не може». Відповідь обґрунтуйте.

3. Олександр хоче навчитися складати та обґрунтовувати бізнес-план для свого підприємства, але з технічних причин несправності принтера переплутав всі розділи даного документа. Допоможіть Олександру і сформуйте правильний порядок послідовності розділів за структурою бізнес-плану (впишіть у коло порядковий номер).

5. Підберіть відповідно до кожного значення стовпця розділу бізнес-плану значення джерел вихідної інформації та відповідальні підрозділи так, щоб таблиця виглядала правильно:

Тема 3

ФОРМУВАННЯ ІНСТРУМЕНТАРІЮ ДЛЯ ПРОСУВАННЯ ТОВАРУ НА РИНОК

![]()

Ключові терміни та поняття

• сегментація ринку

• ринкове вікно

• ринкова ніша

• стратегії сегментації ринку

• просування товару на ринок

• стратегія push-маркетингу

• стратегія pull-маркетингу

• маркетинг-план

• маркетингова діяльність

• стратегія ціноутворення

• рекламна кампанія

• прогнозування обсягів продажу

![]()

3.1. Визначення цільового сегмента ринку підприємства

![]()

Задоволення споживачів – основа будь-якого бізнесу. Можна винайти новий чудовий продукт, але якщо він не задовольняє певну реальну та важливу потребу й бажання, споживачі не будуть купувати його, і даний бізнес зазнає невдачі. Тому в процесі розробки бізнес-плану потрібно враховувати основні фактори успіху бізнесу та особистого задоволення. Необхідно переконатись у тому, що концепція бізнесу є зрозумілою та сфокусованою, а межі ринку – чітко окреслені.

Сегментація ринку – це процес, коли наявні та потенційні клієнти розділяються на кластери або групи однакового типу. Наприклад, автомийки мають постійних і випадкових клієнтів. Співвідношення між цими двома групами є фундаментальним питанням, що впливає на все, чим займається компанія. При сегментації враховують три основні фактори: індивідуальні особливості характеру, особисті мотиви та стиль життя.

Англійською бізнес-школою обґрунтовано кілька корисних правил доцільності працювати на певному сегменті ринку:

• вимірність (чи можна оцінити чисельність клієнтів);

• доступність (спілкування з клієнтами);

• відкритість для вигідного розвитку; розмір (місткість сегмен-та ринку).

Основна мета полягає в такому: чим більше відомостей про ваших потенційних клієнтів від самого початку, тим вищі шанси на успіх.

Без клієнтів бізнес не може існувати, тому необхідно заздалегідь чітко уявляти, хто ваші клієнти – як життєво важливий елемент успішної бізнес-стратегії. Це елементарно, але досить часто ігнору-вання даного чинника приводить компанії до краху. Лаконічний опис і повне розуміння цільового ринку дозволяє правильно сфокусувати розробки нових товарів або послуг, здійснити підго-товку до маркетингового плану та спрогнозувати продажі і витрати. Позитивне рішення потенційних інвесторів залежить від їх впевненості в тому, що ваша компанія обслуговує достатньо великий ринок і ви розумієте його обмеження та свої можливості.

Сегментація ринку – поділ споживачів з їх численними і склад-ними потребами на вузькі, однорідні за характеристиками вимог групи.

Необхідність сегментації визначається тиском ринку: якщо спостерігається економічне зростання, то відбувається ускладнення процесу сегментації, що пояснюється зростанням потреб і можливостей їх задоволення;

– виявлення у кожної групи покупців порівняно однорідних потреб у товарі та організація відповідно до цього товарної, цінової, збуто-вої діяльності підприємства.

Першим кроком при проведенні сегментації є вибір критеріїв сегментації. При цьому слід проводити відмінність між критеріями сегментації ринків споживчих товарів, продукції виробничого призначення, послуг та ін. Хоча при проведенні сегментації ринків різних товарів частково можуть використовуватися і однакові критерії, наприклад обсяг споживання.

Наприклад, при сегментації ринку споживчих товарів використовуються такі критерії, як географічні, демографічні, соціально-економічні, психографічні (психологічні), поведінкові та ін.

Вибір правильного критерію сегментації суттєво впливає на кінцеві результати комерційної діяльності.

Далі за допомогою обраних критеріїв здійснюється процес сегментації ринку.

Для кожного виділеного за допомогою певного критерію / критеріїв ринкового сегмента необхідно визначити профіль реакції споживачів, тобто сукупність характеристик (дескриптерів), які детально описують споживачів конкретного ринкового сегмента. Представники одного ринкового сегмента повинні однаково ставиться до продукту з позицій знайдених у ньому переваг, подібним чином його застосовувати, аналогічно реагувати на інструменти маркетингової діяльності (ціну, рекламу та ін.), демонструвати схожі поведінку і лояльність до продукту. Тільки в такому випадку з цих позицій сегментацію споживачів слід визнати вдалою.

Сегменти, отримані в результаті успішної сегментації, мають, як правило, бути:

- конкретними, тобто мати чіткий набір потреб і реагувати схожим чином на пропонований продукт;

- досить істотними за розміром, щоб виправдати додаткові витрати на прилаштування маркетингових стратегій під вимоги даного сегмента;

- доступними для ефективної маркетингової діяльності;

4) кількісно вимірюваними;

5) використовуватися протягом досить тривалого періоду.

Якщо виділені сегменти не задовольняють вимоги однотипності реакції споживачів або іншим вимогам, що ставляться до ринкових сегментів, то слід продовжити процес сегментації, використовуючи інші критерії. Таким чином, процес сегментації має ітеративний характер. Іноді кажуть, що сегментація – це більше мистецтво, ніж наука.

Сегментація проведена успішно, якщо виявлено ринкове вікно або знайдена ринкова ніша.

Ринкове вікно – групи споживачів, чиї конкретні потреби не можуть бути прямо задоволені спеціально створеним для цього товаром, а задовольняються в результаті використання інших аналогічних товарів.

Ринкова ніша – сегмент, для якого товари даної компанії є оптимальними та їх поставка уявляється найбільш доцільною, має високий рівень спеціалізації.

Ринкові ніші можуть бути досить прибутковими за рахунок високого рівня якості задоволення специфічних потреб обмеженого кола споживачів за підвищеними цінами.

Існують два підходи до формування ринкової ніші:

• вертикальна ніша – реалізація даного товару або групи функціонально близьких товарів різних груп споживачів;

• горизонтальна ніша – задоволення різних потреб споживачів у товарах і послугах, які між собою функціонально незалежні.

Ринкова ніша з часом може стати великим ринковим сегментом або навіть стратегічною зоною господарювання.

У практиці маркетингу використовуються різні стратегії сегментації ринку (табл. 6.1).

|

Назва стратегії |

Сутність |

Характеристика |

Використання |

|

Уніфікована |

Власне сегментація фактично не проводиться |

Відсутність характерних ознак продавця товару; однорідність реклами; відсутність переваги з боку споживачів певного виду товарів |

Ефективна для виробників товарів, що не мають відмітної ознаки, але наявні приклади модифікації таких товарів |

|

Диференційована |

Різні продукти і/або програми маркетингу розробляються для кожного сегмента ринку |

Диференційовані продукти і способи їх реалізації; вищий рівень переваги покупки певних видів товару; вища вартість виробництва товарів |

Наприклад, морозиво, яке випускається для трьох сегментів: оптовий продаж (ящики), продаж з автоматів, продаж на вулицях з лотків і з кіосків. Доцільна для підвищення ефективності торгівлі |

|

Концентрована |

Зусилля зосереджені на одному або кількох найвигідніших сегментах ринку |

Високий потенціал ринку; особливий престиж товару; можливості забезпечення високої рентабельності виробництва; високий рівень ризику |

Ефективна для вузькоспеціалізованих виробників |

|

Атомізація |

Ринок розбивається на дрібні одиниці аж до індивідуального споживача |

Характерні риси споживача |

Ефективна для виробників дорогого і спеціалізованого обладнання |

СТРАТЕГІЇ СЕГМЕНТАЦІЇ РИНКУ

Основними етапами планування стратегії сегментації є:

- визначення характеристик і вимог споживачів щодо типу товарів або послуг, пропонованих підприємством;

- аналіз схожості та відмінностей споживачів;

- розробка профілів груп споживачів;

- вибір споживчого сегмента;

- визначення місця підприємства на ринку стосовно конкурентів;

- підготовка відповідного плану маркетингу.

![]()

3.2. Вибір альтернативної стратегії просування товару на ринок

![]()

Цілі стратегії просування товару можуть бути такими:

співвіднесення потреб з іншою категорією продукту –мета, пов’язана з переконанням споживачів у тому, що продукт задовольнить їхні потреби. Зробити це може виявитись непростим завданням, якщо продукт недавно запущений на ринок, особливо якщо це інноваційний продукт;

поінформованість про бренд – процес фіксування бренду і його характеристик у свідомості споживача. Бренд повинен виділятися серед брендів конкурентів і бути відповідним чином позиціонованим;

формування ставлення до бренду спирається на обізнаність про бренд. Підприємець прагне виробити сприятливе ставлення у свідомості споживача; просто бути знайомим з брендом – це ще далеко не все;

формування наміру придбати бренд – це напрацювання здатності до позитивного вольової дії з боку споживача. Підприємець робить припущення, що саме споживач повинен «купити сьогодні»;

сприяння здійсненню купівлі – це елемент просування товару, спрямований на те, щоб продукт можна було легко знайти і споживач знав, де його взяти.

Згадані п’ять цілей наведені в певній послідовності, але стратегія просування товару не завжди повинна в точності слідувати такому порядку. Іноді більш ранні стадії уже відпрацьовані іншими фахівцями з маркетингу.

Формування комплексу просування визначає структуру та завдання маркетингової політики просування, тобто системи загальних принципів, критеріїв та орієнтирів у сфері взаємовідносин між підприємством чи організацією, з одного боку, та зі споживачами або іншими контактними аудиторіями – з другого, з метою досягнення маркетингових цілей, цілей підприємства і створення умов для реалізації його місії на ринку.

Просування товару на ринок – створення і підтримка постійних зв’язків між підприємством і ринком з метою активізації продажу товарів і формування позитивного іміджу шляхом інформування, переконування і нагадування про свою діяльність. У ході просування на ринок товарів чи послуг використовують дві основні стратегії: push-маркетингу і pull-маркетингу.

Стратегія push-маркетингу (проштовхування) – коли основний збут продукту відбувається через розвинену Завдання посеред-ників – забезпечити потік клієнтів. У особисті продажі використо-вуються для стимулювання попиту на всіх рівнях марке-тингового каналу – від виробника до торговельного посередника та від торговельного посередника до кінцевого покупця, між якими, можливо, є ще кілька рівнів посередників.

Стратегія pull-маркетингу (залучення) – виробник бере на себе основну відповідальність за створення попиту на рівні кінцевих покупців за допомогою рекламної діяльності та особистих продажів, спрямованих безпосередньо на кінцевого покупця.

У push-стратегії торговельний посередник несе відповідальність за створення попиту, у pull-стратегії – за обслуговування попиту.

Перш ніж продовжити розгляд відмінностей між push- і pull стратегіями необхідно зазначити, що, як правило, йдеться не про повне їх зіставлення, а швидше про деяку перевагу або pushстратегії, або pull-стратегії. Типова маркетингова стратегія виробника включає елементи обох підходів. У push-стратегії всі елементи маркетингового комплексу мають бути скориговані так, щоб акцент був зроблений на активну роль торговельних посередників. Promotion-mix, що містить рекламну діяльність, особистий продаж і розробку програми компенсацій збутовому персоналу, має бути побудований так, щоб відображати важливу роль торговельних посередників і необхідність їх підтримки.

Таким чином, під просуванням продукції варто розуміти діяль-ність підприємства, спрямовану на стимулювання попиту на вироб-лену продукцію і на формування позитивного іміджу підприємства.

До основних функцій просування необхідно віднести:

• створення позитивного образу продукції та формування інтересу до неї;

• інформування про параметри товарів, ціну, інноваційність, місця їхнього придбання і розпродажу;

• допомога в знайомстві з новим продуктом підтримці попу- лярності тих, хто вже існують;

• забезпечення зацікавленості учасників каналу руху товару; обґрунтування ціни.

Які інструменти просування використовуються: реклама, особистий розпродаж, стимулювання збуту, пабліситі, «коло друзів». Кожний із цих інструментів доповнює один одного, але можуть існувати й самостійно.

3.3. Розробка маркетинг-плану бізнес-проекту

У процесі порівняння свого товару з продуктами (послугами), які можуть скласти конкуренцію, потрібно зіставити продукти, а саме – скласти перелік переваг і недоліків; якщо продукти будуть ефективно конкурувати, дати пояснення чому; що необхідно зро-бити, щоб вони стали конкурентоспроможними.

Дослідження ринку має бути проведене до того, як буде започатковано бізнес або розпочато втілення нової стратегії, що дозволить виграти час і застерегтися від втрат, неминучих у разі помилок і загрозливих подій.

У бізнес-плані має бути розказано про те, яким чином потенційний споживач дізнається про появу на ринку нового товару: телевізійна реклама і реклама на радіо, реклама в ЗМІ, реклама в Інтернеті, реклама на розтяжках, рекламні акції та кампанії тощо. У деяких випадках можна напряму повідомляти споживачів про появу на ринку нового товару.

Розраховуючи на успіх у конкурентній боротьбі, потрібно не лише добре знати своїх конкурентів, а й уміти передбачати їх дії. Саме тому слід проаналізувати конкурентні позиції компанії – її сильні та слабкі сторони в термінах споживацького сприйняття та внутрішніх ресурсів, що є досить важливим чинником при розробці маркетингової стратегії. При цьому слід враховувати, що інтенсивність конкуренції буде зростати до приходу на ринок.

Головна мета маркетинг -плану полягає в роз’ясненні заінтере-сованим юридичним і фізичним особам стратегії виходу підпри-ємства на цільовий ринок, а також можливості його впливу на си-туацію на даному ринку за для забезпечення збуту своєї продукції.

Маркетинговий план і стратегія продаж – основи успішного роз-витку компанії. Ведення бізнесу передбачає переконання споживачів у перевагах вашого товару та організації його продаж, тому даний розділ бізнес-плану, ймовірно, приверне особливу увагу потенційних інвесторів. Розглядаючи маркетинг-план, інвестори хотіли б переконатися в реалістичності пропозиції, ефективності за витратами підходу до позиціювання товарів і послуг на ринку та мотивації купівельної поведінки споживачів.

У цілому логіка (послідовність) розробки маркетинг-плану має передбачати: по-перше, визначення цілей і завдань маркетингової діяльності; по-друге, вибір та обґрунтування стратегії маркетингу; по-третє, розрахунок бюджету маркетингу; почетверте, формулюва-

ння аналітичних припущень щодо можливих обсягів продажу товарів підприємства.

Щодо стратегії продаж, то необхідно продемонструвати, що методи реалізації продукції відповідають цілям бізнесу. Крім того, слід показати, що підприємство володіє достатнім штатом кваліфікованих спеціалістів з продажу, що дозволить йому забез-печити необхідний для ведення діяльності рівень реалізації товарів і послуг.

Процес формулювання конкретної стратегії збуту й реалізації продукту підприємства охоплює:

• вибір типу каналу товаропросування;

• визначення кількості персоналу та принципів побудови служби збуту (за географічною ознакою чи за видами товарів);

• розробку системи підготовки, підбору і стимулювання працівників служби збуту компанії.

Остаточне рішення про вибір каналу товаропросування і збуту підприємство приймає з урахуванням кількох реальних факторів. Канал нульового рівня компанія обирає за наявності покупців великих партій продукції підприємства чи великої зацікавленості споживача в післяпродажному обслуговуванні виробів продуцента. За низької ціни одиниці продукції, комплектної закупівлі товару споживачем або територіальної розгалуженості ринків збуту варто застосовувати систему товаропросування з посередниками. кількість посередників у конкретному каналі збуту залежатиме від особли-востей продукції підприємства (товари широкого вжитку, засоби ви-робництва тощо).

У процесі розробки політики ціноутворення компанії можна виділити такі основні етапи:

• ідентифікація ситуації, тобто визначення конкретних причин необхідності прийняття рішення щодо рівня ринкової ціни (проекту-вання нової продукції; вихід із продукованим компанією товаром на нові сегменти ринку; перегляд цін з урахуванням змін у ринковому середовищі тощо);

• визначення цілей цінової політики підприємства на ринку (збільшення частки ринку та обсягів продажу продукції; підтримання досягнутої позиції на ринку тощо);

• аналіз цін на продукти-конкуренти з метою встановлення цінової еластичності попиту та верхньої межі ціни;

• вибір однієї з моделей ціноутворення (орієнтованої або на виробничі витрати, або на попит, або на галузеву конкуренцію);

• визначення стратегії ціноутворення (проникнення на ринок,

«зняття вершків», цінових ліній, преміальних цін тощо);

• прийняття остаточного рішення щодо рівня ціни на відповідний товар на конкретних ринках збуту.

У процесі проведення рекламної кампанії необхідно:

а) чітко встановити цілі й визначити завдання рекламної дія-

льності компанії;

б) прийняти виважене рішення про спосіб поширення реклам-

ної інформації;

в) розрахувати обґрунтований бюджет (кошторис) витрат на

рекламу товарів, що їх просувають на ринок.

Прогнозування обсягів продажу продукції підприємства належить до головних цілей маркетинг-плану і його можна здійснювати за часом, окремими видами продукції, певними групами споживачів. Здебільшого треба розробляти і варіантні прогнози (консервативний, найімовірніший, оптимістичний) і порівнювати їх з динамікою обсягів продажу основних конкурентів на ринку.

Запитання для самоперевірки

- Розкрийте сутність та основну мету сегментації ринку в процесі створення власного бізнесу?

- Які стратегії сегментації ринку вам відомо?

- Які ключові цілі комплексу і просування товару на ринок?

- Які стратегії просування на ринок вам відомо?

- Розкрийте сутність і виокремте складові маркетинг-плану проекту створення власного бізнесу.

Тема 4

РОЗРОБКА ФІНАНСОВОГО ПЛАНУ БІЗНЕСУ (БІЗНЕС-ПРОЕКТУ)

![]() Ключові терміни та поняття

Ключові терміни та поняття

• план доходів і видатків

• прогнози обсягів продажу

• прямі та операційні витрати

• валовий, операційний і чистий прибуток

• точка беззбитковості

• план грошових надходжень і виплат

• додатний і від’ємний потік готівки

• плановий баланс

• фінансові коефіцієнти

• аналіз чутливості

![]()

4.1. Сутність, завдання і технологія розробки фінансового плану

![]()

Фінансовий план – найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю.

Головною метою фінансового плану є узагальнення у вартісній формі результатів розробки всіх попередніх розділів бізнесплану та обґрунтування доцільності реалізації пропонованого бізнесового проекту.

Економічні розрахунки, що містяться в фінансовому плані, умож-ливлюють вичерпну відповідь на такі запитання потенційних інвес-торів і кредиторів:

- яка сума наявних власних і необхідних позикових коштів;

- звідки підприємство отримуватиме кошти та на що їх буде витрачено;

- яким буде фінансовий стан компанії наприкінці кожного прогнозованого періоду;

- чи здатний підприємець належно розпорядитися отриманими коштами і виконати вчасно всі взяті на себе зобов’язання.

Особливості розробки фінансового плану полягають:

а) у наявності конкретного переліку фінансових документів ста-

ндартної форми з єдиною методикою розрахунків відповідних показників;

б) у наявності фінансових планів, що їх складено з перспек-тивою на три роки з виокремленням щомісячних показників за перший рік і квартальних за наступні два роки;

в) у недопущенні розбіжностей з іншими розділами бізнес-плану;

г) у доцільності опрацювання кількох сценаріїв розвитку подій з урахуванням консервативних припущень і повного потенціалу запо-чатковуваного бізнесу;

У той час як інша частина бізнес-плану покликана дати основні уявлення про характер підприємства, проектування фінансових результатів покликана безпосередньо відповісти на головні запи-тання, що хвилюють як підприємця, так і того, кому адресується план, тобто рецензента. Саме з цього розділу інвестор дізнається про те, на який прибуток може розраховувати, а позикодавець – про здатність потенційного позичальника обслу-говувати борг.

Під час роботи над фінансовим розділом корисними можуть стати такі міркування.

По-перше, слід підкреслити важливість і достовірність поданих даних. Якість досліджень безпосередньо відбивається на точності проекту. Рецензент, ймовірно, проведе своє власне дослідження для оцінки достовірності розрахунків. Тому, якщо наведені у фінан-совому розділі дані відхиляються від відповідних загальних пока-зових, як, наприклад, середніх по галузі, то слід дати зрозуміле пояс-нення цьому.

По-друге, в силу того, що всякий фінансовий аналіз майбутнього неминуче характеризується тим або іншим ступенем невизначеності, має сенс розглянути кілька сценаріїв, навіть якщо не всі вони будуть представлені в остаточному плані. Як і маркетинг-план, фінансовий план може включати в себе кілька варіантів проектувань, наприклад, один, заснований на «консервативних» припущеннях, інший – враховує повний потенціал бізнесу. Такі розрахунки складають кістяк аналізу чутливості бізнесу до різних припущень щодо майбутнього і дозволяють краще зрозуміти перспективи компанії.

По-третє, важливо періодично повертатися до своїх проектувань і в разі необхідності переглянути їх. Позикодавець або інвестор можуть вивчати бізнес-план протягом багатьох тижнів або місяців. За цей час може статися чимало такого, що здатне вплинути на передбачувані фінансові результати компанії. Наприклад, укладені якісь контракти, внаслідок чого з’являється підстава очікувати більшого обсягу продажів, або змінюються ціни на сировину, що впливає на очікування щодо величини прибутку. Для того щоб бізнес-план був дієвим інструментом планування, а також документом, здатним привернути увагу потенційних інвесторів і кредиторів, його зміст має актуальним і відповідати певним вимогам. Це особливо справедливо щодо фінансових проектувань.

По-четверте, фінансовий план не повинен розходитися з деталями, представленими в решті частини бізнес-плану. Якщо в розділі, присвяченому маркетингу, йдеться про намір компанії розгорнути всебічно сплановану і дорогу рекламну кампанію, це повинно знайти відображення в проектованих показниках майбутнього звіту про прибуток. Якщо в аналізі продажів враховується фактор сезонності, то його слід брати до уваги й в проектуванні грошового потоку.

![]()

4.2. Складові елементи фінансового плану бізнесу

![]()

Як правило, фінансовий план будь-якого бізнес-плану містить три підрозділи: перший – план доходів і видатків (план прибутків і збитків); другий – план грошових надходжень і виплат (план руху готівки); третій – плановий баланс. На підставі останнього розраховують очікувані фінансові коефіцієнти, які дозволяють передбачити майбутній фінансовий стан компанії, яка започатковує або розвиває новий бізнес. Разом з цим, у фінансовому плані треба навести всі припущення, на яких ґрунтуються економічні розрахунки.

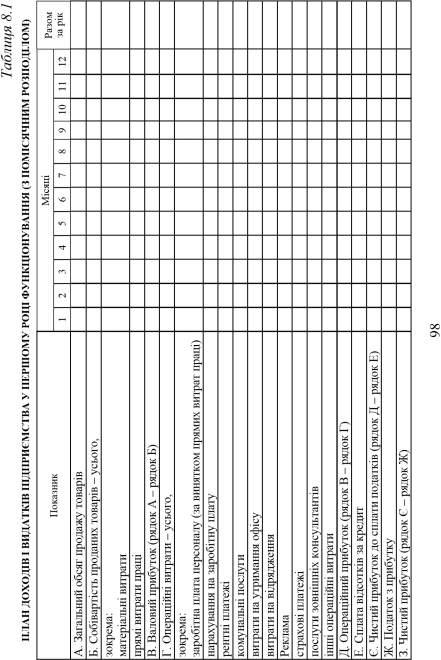

У процесі розробки підрозділу фінансового плану «План доходів і видатків» особливу увагу треба приділяти прогнозуванню майбутніх обсягів продажу товарів із помісячним розподілом для першого року та поквартальним – для другого й третього років започаткування нової бізнесової діяльності. Майбутній обсяг продажу, який визначений у маркетинг-плані бізнес-проекту, прогнозується окремо для кожного та для всієї сукупності виробів на основі ціни реалізації за одиницю й прогнозованої кількості проданих одиниць. При цьому необхідно давати чітке пояснення припущень, які обґрунтовують прогнозовані обсяги продажу продукції (табл. 8.1).

У цьому підрозділі фінансового плану мають бути здійснені аналіз і розрахунок точки беззбитковості виробництва та реалізації продукції майбутнього бізнесу, що є обов’язковою вимогою потенційних інвесторів і кредиторів. Розрахунок точки беззбитковості здійснюється встановленням відношення операційних витрат до ціни реалізації одиниці продукції за відрахуванням з неї змінних витрат на одиницю тієї самої продукції.

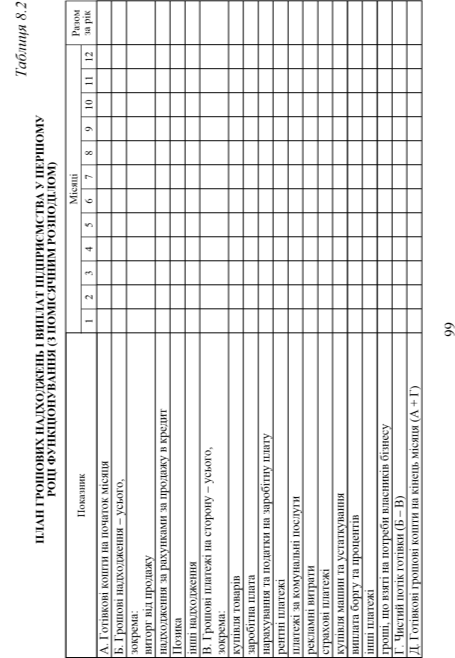

Другим обов’язковим підрозділом фінансового плану є «План гро-шових надходжень і виплат», який дає змогу:

а) визначити період діяльності, коли компанія відчуватиме

брак або надлишок готівки;

б) розрахувати, скільки коштів треба позичити на цей період;

в) показати, на що конкретно позикові кошти буде витрачено;

г) з’ясувати термін повернення позикових коштів.

Головним завданням складання цього підрозділу фінансового плану є узгодження в часі грошових надходжень і виплат задля забезпечення необхідної стабільності функціонування і ліквідності компанії, тобто наявності на її рахунку готівки, достатньої для розрахунків за зобов’язаннями (табл. 8.2).

План грошових надходжень і виплат формується у певній послідовності:

- визначаються готівкові кошти підприємства на початок місяця (перший рік діяльності) чи кварталу (другий і третій роки діяльності);

- обчислюються всі передбачувані грошові надходження (дохід від реалізації продукції, надходження на рахунки за продаж у кредит, позики, інші надходження) у ті ж проміжки часу;

- розраховуються обов’язкові платежі (купівля товарів, напівфабрикатів), заробітна плата, нарахування й податки на зарплату, рентні платежі, комунальні послуги, рекламні витрати, страхові платежі, придбання машин та устаткування, виплата боргу та відсотків за кредит тощо);

- визначається чистий потік готівки як різниця між загальними сумами грошових надходжень та обов’язкових платежів;

- розраховується сума готівкових коштів на кінець відповідного періоду додаванням або відніманням до (від) готівкових коштів на початок певного проміжку часу відповідно додатного чи від’ємного залишку готівки.

Як надзвичайно важливий підрозділ фінансового плану визнають «Плановий (очікуваний) баланс підприємства» (табл. 8.3), що збирається започаткувати новий або розширити діючий бізнес.

Таблиця 8.3

ПЛАНОВИЙ БАЛАНС ПІДПРИЄМСТВА (НА 31 ГРУДНЯ 20__ РОКУ)

|

АКТИВИ |

На початок звітного періоду |

На кінець звітного періоду |

|

Поточні активи |

|

|

|

Готівка |

|

|

|

Ринкові цінні папери |

|

|

|

Дебіторська заборгованість |

|

|

|

Матеріальні запаси |

|

|

|

Попередньо сплачені витрати |

|

|

|

Інші поточні активи |

|

|

|

Загальні поточні активи |

|

|

|

Постійні активи |

|

|

|

Земля |

|

|

|

Будівлі та споруди за мінусом нарахованої амортизації (залишкова вартість споруд) |

|

|

Баланс будь-якого суб’єкта господарської діяльності, який складається на певну дату, має стандартну форму й містить дві складові: активи та пасиви. Активи балансу підприємства розподіляються на поточні (готівка; цінні папери; дебіторська заборгованість; матеріальні запаси; рентні, страхові та авансові платежі) та постійні (матеріальні – земля, будівлі, споруди, устаткування тощо; і нематеріальні активи – права використання об’єктів інтелектуальної власності, ноу-хау, здобута репутація компанії тощо).

Пасивами вважаються власний капітал і суми поточних і довгострокових зобов’язань підприємства перед іншими партнерами по бізнесу. До поточних зобов’язань, які мають бути виконані протягом одного року, належать кредиторська і податкова заборгованості, а також витрати, нараховані до сплати (невиплачена заробітна плата, проценти за кредит, страхові та пенсійні нара-хування).

Довгострокові зобов’язання (на строк понад рік) охоплюють векселі й кредити під заставу майна. Власний капітал компанії складається з акціонерного капіталу та нерозподіленого прибутку, тобто прибутку, що спрямовується на розширення бізнесу підприємства в майбутньому.

![]()

4.3. Планування фінансових індикаторів функціонування бізнесу

![]()

Найточніше рівень майбутнього фінансового стану компанії можна спрогнозувати, одночасно аналізуючи всі раніше розроблені складові фінансового плану на основі розрахунків і порівняння з нормативними значеннями очікуваних фінансових коефіцієнтів. Як правило, розраховують та аналізують три групи фінансових коефіцієнтів.

До першої групи належать коефіцієнти ліквідності (чистий оборотний капітал, коефіцієнти поточної і термінової ліквідності). Друга група охоплює коефіцієнти платоспроможності – коефіцієнт заборгованості, коефіцієнт співвідношення позикових і власних коштів. Третю групу становлять коефіцієнти рентабельності: коефіцієнти прибутковості за операційним й чистим прибутком; окупність інвестицій, рентабельність активів, рентабельність оборотного капіталу, рентабельність власного капіталу тощо.

Коефіцієнти ліквідності. Ліквідність – це здатність компанії виконувати короткострокові зобов’язання, спроможність активів компанії перетворюватися на готівку, яка й є абсолютно ліквідним засобом. Недостатня ліквідність може збільшити витрати на фінансування підприємства та зробити неможливими сплату рахунків і виплату дивідендів. Основними показниками ліквідності є:

1. Коефіцієнт загальної ліквідності (коефіцієнт покриття, коефіцієнт поточної ліквідності) дає загальну оцінку ліквідності активів, показуючи, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує. Коефіцієнт загальної ліквідності розраховується як відношення оборотних активів до поточних зобов’язань підприємства. Формула розрахунку Кзл:

Кзл = (Оборотні активи + Витрати майбутніх періодів) / (Поточні зобов’язання + Доходи майбутніх періодів).

Даний показник виявляє, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Логіка застосування цього показника заснована на тому факті, що підприємство погашає короткострокові зобов’язання переважно за рахунок поточних активів.

Отже, якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство вважається ліквідним. Розмір перевищення задається коефіцієнтом покриття. Значення його залежить як від галузі, так і від виду діяльності, але має бути не меншим як 2. Визнано, що поточні активи мають вдвічі переви-щувати короткострокові зобов’язання, тобто нормативне значення цього показника дорівнює 2. Коефіцієнт покриття, що дорівнює 2 (або 2:1), свідчить про можливість підприємства погашати поточні зобов’язання.

У західній обліково-аналітичній практиці використовується критичне нижнє значення цього показника. Критичне значення коефіцієнта покриття прийняте за 1. Тому якщо коефіцієнт покриття менший 1, то підприємство має неліквідний баланс. Співвідношення поточних активів і короткострокових зобов’язань нижче, ніж 1:1 свідчить про високий фінансовий ризик, оскільки підприємство не в змозі оплатити свої рахунки. Співвідношення 1:1 припускає рівність поточних активів і короткострокових зобов’язань. Проте, зважаючи на різний рівень ліквідності активів, можна припустити, що не всі активи будуть негайно реалізовані, а тому виникає загроза для фінансової стабільності підприємства.

Якщо ж значення коефіцієнта покриття значно перевищує спів-відношення 1:1, то можна зробити висновок про те, що підприємство має значний обсяг оборотних коштів, які сформувалися завдяки власним джерелам. З позиції кредиторів підприємства такий варіант формування оборотних коштів є найприйнятнішим. Водночас з погляду менеджера значне накопичення запасів на підприємстві, відтягнення грошей у дебіторську заборгованість можуть бути пов’язані з невмілим управлінням активами.

Скорочення величини коефіцієнта покриття може відбутися під впливом двох чинників: збільшення поточних активів і значного зростання короткострокових зобов’язань.

Для з’ясування причин зміни цього показника потрібно проаналізувати зміни у складі джерел коштів і їх розміщення порівняно з початком року.

2. Коефіцієнт швидкої ліквідності (іноді його називають коефіцієнтом лакмусового папірця) показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій і кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

Коефіцієнт швидкої ліквідності розраховується як відношення найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів, поточних фінансових інвестицій і дебіторської заборгованості) до поточних зобов’язань підприємства. На відміну від попереднього, він враховує якість оборотних активів і є більш чітким показником ліквідності, тому що при його розрахунку беруться до уваги ліквідні поточні активи (запаси не враховуються). Коефіцієнт Кшл обчислюється за формулою:

Кшл = (Оборотні активи – Запаси + Витрати майбутніх періодів) / (Поточні зобов’язання + Доходи майбутніх періодів).

Матеріальні запаси виключаються не тільки через свою меншу ліквідність, а переважно тому, що грошові кошти, одержані у випадку вимушеної реалізації виробничих запасів, можуть бути істотно нижчими за витрати на їх закупівлю. В умовах ринкової економіки типовою є ситуація, коли під час ліквідації підприємства одержують 40 % і менше облікової вартості запасів. Розумним коефіцієнтом швидкої ліквідності є співвідношення 1:1, тобто бажано, щоб цей коефіцієнт дорівнював 1. Оскільки на практиці це буває нечасто, то можна задовольнитись його значенням 0,8 – 0,9.

Реально багато підприємств мають нижчий коефіцієнт швидкої ліквідності (наприклад, 0,5:1), тому для оцінки їх ліквідності слід проаналізувати тенденції зміни цього показника за певний період часу. Так, якщо зростання коефіцієнта швидкої ліквідності було пов’язане переважно зі зростанням невиправданої дебіторської заборгованості, то це свідчить про серйозні фінансові проблеми підприємства. В західній економічній літературі цей коефіцієнт називають коефіцієнтом миттєвої оцінки.

3. Коефіцієнт абсолютної ліквідності показує, яка частина короткострокових позикових зобов’язань (боргів) підприємства може бути за необхідності погашена негайно. Він обчислюється як відно-шення грошових засобів та їх еквівалентів і поточних фінансових інвестицій до поточних зобов’язань і визначається за формулою:

Каб.л = Грошові кошти та їх еквіваленти) /

(Поточні зобов’язання + Доходи майбутніх періодів).

Значення даного показника має бути не меншим 0,2–0,35. Тобто якщо підприємство на даний момент може на 20–35 % погасити всі свої борги то його платоспроможність вважається нормальною. В дійсності фактичні середні значення коефіцієнтів ліквідності бувають значно нижчими. Однак за цими показниками не можна негайно робити негативні висновки щодо можливості підприємства одночасно погасити всі свої борги, адже малоймовірно, щоб усі кредитори підприємства водночас поставили йому свої боргові вимоги.

Коефіцієнти рентабельності. Показники рентабельності характе-ризують здатність фірми отримувати прибуток на вкладений капітал. Вони є індикаторами фінансового стану та ефективності управління фірмою. До основних показників рентабельності належать:

- коефіцієнт рентабельності активів (економічна рента-бельність) характеризує – рівень прибутку, що створюється всіма активами підприємства, які перебувають у його використанні згідно з балансом. Даний показник розраховується за формулою:

Кра = Прибуток від звичайної діяльності до оподаткування / Валюта балансу.

Зменшення рівня рентабельності активів може свідчити про пада-ючий попит на продукцію підприємства й про пере нагромадження активів.

- коефіцієнт рентабельності власного капіталу (фінансова рентабельність) характеризує рівень прибутковості власного капіталу, вкладеного в дане підприємство, тому найбільший інтерес представляє для наявних і потенційних власників й акціонерів і є одним з основних показників інвестиційної привабливості підприємства, тому що його рівень показує верхню межу диві-дендних виплат.

Крвк = Чистий прибуток / Власний капітал.

- коефіцієнт рентабельності діяльності розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг). Збільшення цього показника свідчить про зростання ефективності господарської діяльності підприємства, а зменшення навпаки.

Складаючи фінансовий план, необхідно усвідомлювати, що нормативні (середньогалузеві) значення фінансових коефіцієнтів є різними в різних сферах бізнесу. В одній галузі, наприклад, типовим може бути відносно висока довгострокова заборгованість, а в іншій – швидка окупність запасів. Оскільки кредитори та інвестори обов’язково враховують такі моменти, будь-які відхилення відповідних фінансових коефіцієнтів від середньогалузевих параметрів обов’язково слід пояснити в фінансовому плані.

Крім перерахованих показників у бізнес-плані ви можете розрахувати, скільки ви повинні виробити продукції або надати послуг для того, щоб ваш проект був беззбитковим або навіть прибутковим. Пояснимо, що так звана точка беззбитковості – це та кількість реалізованого товару або той мінімальний обсяг продажів послуг на рік, якого необхідно досягти для того, щоб підприємство покрило всі свої витрати, але ще не отримало б прибутку.