Нормативні джерела оплати праці. Форми оплати праці. Фонд оплати праці.

ПЛАН-КОНСПЕКТ

Тема уроку: Нормативні джерела оплати праці. Форми оплати праці. Фонд оплати праці.

Мета уроку:

- навчальна – ознайомлення учнів з нормативними джерелами оплати праці. Розглянути форми оплати праці. Фонд оплати праці;

- розвиваюча – активізувати творчу діяльність учнів, їх розумові здібності , прагнення до наукового пошуку, підвищення рівня самостійності;

- виховна – формуванню свідомого відношення до праці, вміння критично ставитись до інформації, здатності до формулювання і обґрунтування власної думки;

- пізнавальна – ознайомлення учнів з типовими формами обліку касових операцій та їх зразками.

Тип уроку: комбінований.

Форма проведення уроку: лекція - демонстрація.

Тривалість заняття: одна академічні години.

Матеріально-технічне забезпечення уроку: навчальна дошка, крейда, типові бланки, мультимедійні засоби навчання.

Міжпредметні зв’язки: математика, діловодство, українська мова, економіка прідприємства.

План

1. Нормативні джерела оплати праці.

2. Форми оплати праці.

3. Фонд оплати праці.

Структура уроку

- Організаційний момент уроку

- Перевірка домашнього завдання.

3. Актуалізація опорних знань учнів

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

7. Підведення підсумків уроку.

ХІД УРОКУ

1.Організаційний момент: 2 хв.

Доброго дня, шановні присутні! Сьогодні я пропоную вам випробувати себе в ролі правдивих обліковців ,які безпосередньо приймають участь у роботі бухгалтерії. Ви знаєте, що робота обліковців багатогранна і кожний з них повинен вміти виконувати ряд різних операцій, серед яких одна з найважливіших – облік оплати праці. Раді вітати вас у нашому кабінеті та з нашими обліковцями запрошуємо стати учасниками нашого уроку-кейсу. Бажаю всім гарного настрою та успіху.

Прошу старосту групи відмітити присутніх на уроці

- Перевірка домашнього завдання.

- Актуалізація опорних знань учнів (фронтальна бесіда):

Давайте пригадаємо:

1) У чому ж полягає сутність заробітної плати?

2) Що називається основною заробітною платою?

3) Що називається додатковою заробітною платою?

4) Яким чином держава здійснює регулювання оплати праці

на підприємствах?

5) Як ви вважаєте для чого потрібна заробітна плата?

3. Повідомлення теми і мети заняття.

4. Мотивація навчальної діяльності учнів.

5. Вивчення нового матеріалу.

Мотивація навчання: 2 хв.

Зарплата для працівників є основним джерелом матеріальних благ з однієї сторони, а з іншої – тією обставиною, що суми, які спрямовуються підприємством на оплату праці так чи інакше служать мірою, що визначає надходження податків та обов’язкових платежів у бюджетні та цільові фонди.

Дорогі колеги! До нашого підприємства завітала аудиторська перевірка розрахунків з оплати праці на предмет дотримання штатного розкладу на підприємстві, правильності нарахування оплати праці, лікарняних, відпускних, перевірки правильності утримань із зарплати: податків та обов’язкових платежів, повноти відображення здійснених операцій у бухгалтерському обліку.

Прошу відділ 1 , що ви можете розказати аудиторській фірмі з приводу трудових відносин на нашому підприємстві?

Подача нового матеріалу

- Регулювання оплати праці

Правове регулювання оплати праці здійснюється законодавчими актами України, генеральним, галузевими (міжгалузевими) та територіальними угодами, а також колективними і трудовими договорами. Поговоримо про це детальніше.

Державне регулювання

Чільне місце у «зарплатному» регулюванні займають, звичайно, профільні (і не тільки) законодавчі акти. Так, законодавство про оплату праці ґрунтується на:

— КЗпП;

— інших законодавчих актах.

Основні напрями державного регулювання оплати праці працівників підприємств регламентовано ст. 8 Закону про оплату праці. Це:

— встановлення розміру мінімальної заробітної плати (далі — МЗП) та інших державних норм і гарантій;

— установлення умов і розмірів оплати праці керівників підприємств, заснованих на державній і комунальній власності, працівників підприємств, установ та організацій, що фінансуються чи дотуються з бюджету;

— оподаткування доходів працівників.

Про встановлення розміру МЗП поговоримо детальніше.

Під МЗП розуміють законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може оплачуватися виконана працівником місячна, а також погодинна норма праці (обсяг робіт) ( ст. 95 КЗпП, ст. 3 Закону про оплату праці). При цьому

до МЗП не включаються доплати, надбавки, заохочувальні та компенсаційні виплати

Пам’ятайте: МЗП є державною соціальною гарантією, обов’язковою на всій території України для підприємств, установ та організацій усіх форм власності та господарювання і фізичних осіб, які використовують найману працю. Таким чином, розмір заробітної плати не може бути нижче встановленого мінімального розміру. Виняток становлять випадки, коли працівником не виконано норми виробітку, виготовлено продукцію, яка виявилася браком, або ж мають місце інші передбачені чинним законодавством випадки, що сталися з вини працівника ( ст. 21 Закону про оплату праці).

Конкретний розмір МЗП установлює Верховна Рада України за поданням КМУ. Зазвичай це відбувається один раз на рік при затвердженні Державного бюджету України. При цьому мають бути враховані пропозиції, вироблені шляхом переговорів представників професійних спілок і роботодавців, які об’єдналися для ведення колективних переговорів та укладення генеральної угоди. Зауважимо, що МЗП не може бути нижче прожиткового мінімуму для працездатних осіб (далі — ПМПО) і повинна передивлятися при підвищенні розміру такого прожиткового мінімуму ( ст. 10 Закону про оплату праці).

Наскільки цього року розщедрилися наші законодавці щодо МЗП, ви можете побачити в табл. 1.1. Усі ці цифри встановлено ст. 8 Закону про держбюджет-2016.

Договірне регулювання оплати праці

Не законом єдиним регулюються питання оплати праці. Так, на варті «зарплатного» порядку стоїть також договірне регулювання оплати праці. Воно здійснюється на основі системи угод, що укладаються відповідно до законів на таких рівнях ( ст. 14 Закону про оплату праці):

— національному (генеральна угода);

— галузевому (галузева (міжгалузева) угода);

— територіальному (територіальна угода);

— локальному (колективний договір).

При цьому генеральною угодою визначаються мінімальні розміри ставок (окладів) заробітної плати як мінімальні гарантії в оплаті праці ( ст. 11 Закону про оплату праці).

У свою чергу, у колективному договорі підприємств* установлюють форми та системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат. При цьому повинні дотримуватися норми та гарантії, передбачені законодавством, генеральною, галузевими (міжгалузевими) та територіальними угодами. Якщо колективний договір на підприємстві не укладено, роботодавець зобов’язаний погоджувати ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а в разі його відсутності — з іншим уповноваженим на представництво органом.

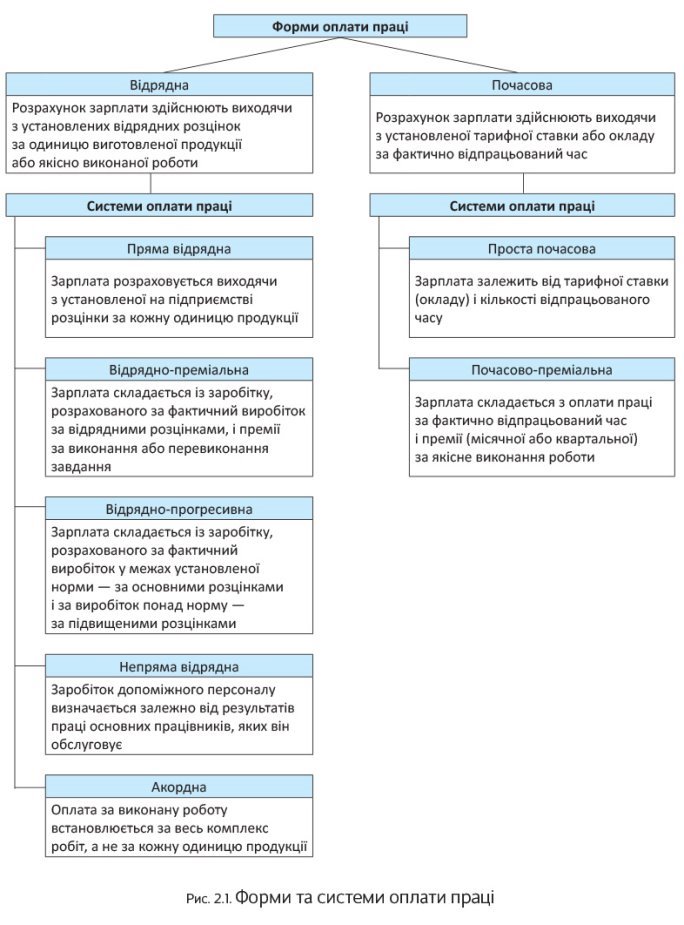

- Існуючі форми та системи оплати праці

Почнемо з основ: розберемося, що являють собою форми та системи оплати праці. Визначення цих понять знаходимо в Методрекомендаціях № 186.

Система оплати праці — це визначений взаємозв’язок між показниками, що характеризують міру (норму) праці та міру її оплати в межах і понад норми праці, які гарантують одержання працівником заробітної плати відповідно до фактично досягнутих результатів праці (відносно норми), погодженої між працівником і роботодавцем ціною його робочої сили.

У свою чергу, під формою оплати праці розуміють той чи інший вид систем оплати, згрупований за ознаками основного показника обліку результатів праці при оцінці виконаної працівником роботи з метою її оплати.

В Україні застосовують дві основні форми оплати праці: почасову та відрядну

Головною відмінністю однієї форми від іншої є показники, які застосовують для виміру праці при визначенні заробітної плати. Почасову форму оплати праці застосовують у разі, коли як вимірник результатів праці використовують кількість відпрацьованого часу. Якщо вимірником результатів праці є кількість виготовленої продукції (виконаних робіт, наданих послуг), то застосовують відрядну форму оплати праці.

Вибір форми оплати праці вимагає дотримання певних умов, за яких її застосування є доцільним.

Умовами, що визначають доцільність застосування відрядної форми оплати праці, є:

— необхідність стимулювання до збільшення виробітку продукції та скорочення чисельності працівників за рахунок інтенсифікації їх праці;

— можливість застосування технічно обґрунтованих норм;

— наявність у працівників реальної можливості збільшувати виробіток пнад установлену норму за існуючих організаційно-технічних умов виробництва;

— можливість та економічна доцільність розробки норм праці та обліку виробітку працівників, тобто витрати на нормування робіт та їх облік повинні перекриватися економічною ефективністю збільшення виробітку;

— відсутність негативного впливу цієї форми оплати праці на якість продукції, рівень дотримання технологічних режимів і вимог техніки безпеки, а також на раціональність використання матеріальних ресурсів.

Якщо зазначені умови відсутні, потрібно застосовувати почасову форму оплати праці

Тобто все залежить від характеру роботи: де, ким та за яких умов вона виконується (або виконуватиметься). Як правило, відрядну форму оплати праці застосовують при простій повторюваній праці, а почасову — при складній інтелектуальній, творчій.

Форми оплати праці підрозділяються на декілька систем оплати праці. Ці форми та системи представимо на рис. 2.1 (див. с. 15).

- Фонд оплати праці та його структура

Визначення поняття «заробітна плата» дає Закон про оплату праці. Так, згідно зі ст.1 цього Закону заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

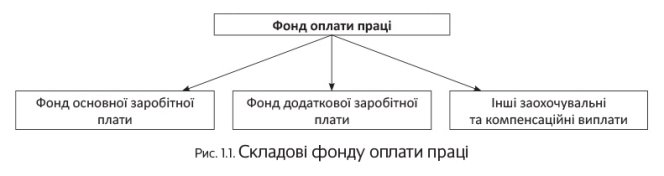

Для цілей планування та регулювання витрат підприємства на оплату праці, а також для правильного оподаткування заробітної плати та складання звітності необхідно розуміти, які виплати входять до фонду оплати праці. Розібратися в цьому нам допоможуть Закон про оплату праці та Інструкція № 5.

Так, ст. 2 Закону про оплату праці визначає такі складові фонду оплати праці (див. рис. 1.1):

Детально охарактеризуємо кожен із наведених на рис. 1.1 елементів фонду оплати праці.

Фонд основної заробітної плати

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки) ( ч. 1 ст. 2 Закону про оплату праці, п. 2.1 Інструкції № 5). Вона встановлюється у вигляді тарифних ставок (окладів) та відрядних розцінок для робітників та посадових окладів для службовців.

Розширений склад виплат, що входять до фонду основної заробітної плати, знаходимо в п. 2.1 Інструкції № 5. До них, зокрема, належать:

— винагороди за виконану роботу відповідно до встановлених норм праці за тарифними ставками (окладами), відрядними розцінками робітників та посадовими окладами керівників, фахівців, технічних службовців, включаючи в повному обсязі внутрішнє сумісництво;

— суми відсоткових або комісійних нарахувань залежно від обсягу доходів (виручки), отриманих від реалізації продукції (робіт, послуг), якщо вони є основною заробітною платою;

— гонорари штатним працівникам редакцій газет, журналів, інших засобів масової інформації, видавництв, установ мистецтва та (або) оплата їх праці, що нараховується за ставками (розцінками) авторської (постановочної) винагороди, нарахованої на цьому підприємстві;

— оплата при переведенні працівника на нижчеоплачувану роботу у випадках і розмірах, передбачених чинним законодавством, а також при невиконанні норм виробітку та виготовленні продукції, що виявилася браком, не з вини працівника;

— оплата праці висококваліфікованих працівників, залучених для підготовки, перепідготовки та підвищення кваліфікації працівників;

— оплата праці за час перебування у відрядженні;

— вартість продукції, виданої працівникам при натуральній формі оплати праці.

Фонд додаткової заробітної плати

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи, винахідливість та за особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством, а також премії, пов’язані з виконанням виробничих завдань і функцій ( ч. 2 ст. 2 Закону про оплату праці,п. 2.2 Інструкції № 5).

Виплати, що входять до фонду додаткової заробітної плати, перелічено в п. 2.2 Інструкції № 5

Наведемо основні з них:

— надбавки і доплати до тарифних ставок (окладів, посадових окладів) у розмірах, передбачених чинним законодавством. Це можуть бути доплати та надбавки за суміщення професій (посад), розширення зони обслуговування або збільшення обсягу робіт, виконання обов’язків тимчасово відсутнього працівника, роботу у важких та шкідливих (особливо важких та особливо шкідливих) умовах праці, інтенсивність праці, роботу в нічний час тощо;

— премії та винагороди, у тому числі за вислугу років, що мають систематичний характер, незалежно від джерел фінансування;

— відсоткові та комісійні винагороди, виплачені додатково до тарифної ставки (окладу, посадового окладу);

— оплата роботи в надурочний час, у святкові та неробочі дні в розмірах та за розцінками, установленими чинним законодавством;

— оплата працівникам днів відпочинку, що надаються їм у зв’язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації праці, при підсумованому обліку робочого часу та в інших випадках, передбачених законодавством;

— суми виплат, пов’язаних з індексацією заробітної плати працівників;

— суми компенсації працівникам втрати частини заробітної плати у зв’язку з порушенням строків її виплати;

— вартість безкоштовно наданого працівникам форменого одягу, обмундирування, що може використовуватися поза робочим місцем і залишається в особистому постійному користуванні, або сума знижки в разі продажу форменого одягу за зниженими цінами;

— оплата за невідпрацьований час. Це можуть бути відпускні та компенсація за невикористану відпустку, оплата спеціальної перерви в роботі у випадках, передбачених законодавством, оплата пільгового часу неповнолітнім, оплата працівникам-донорам днів обстеження, здавання крові та відпочинку, оплата періоду проходження медичного огляду, оплата простоїв не з вини працівника тощо.

Інші заохочувальні та компенсаційні виплати

Інші заохочувальні та компенсаційні виплати — це виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами та положеннями, виплати в межах грантів, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які провадяться понад установлені норми ( ч. 3 ст. 2 Закону про оплату праці,п. 2.3 Інструкції № 5).

Перелік виплат, що включаються до складу інших заохочувальних та компенсаційних виплат, містить п. 2.3 Інструкції № 5. Зокрема, ними є:

— нарахування за невідпрацьований час працівникам, які вимушено працювали скорочений робочий час і перебували у відпустках з ініціативи адміністрації (крім допомоги по частковому безробіттю), брали участь у страйках;

— винагороди та заохочення, які здійснюються раз на рік або мають одноразовий характер. Це можуть бути винагороди за підсумками роботи за рік; щорічні винагороди за вислугу років (стаж роботи); премії за сприяння винахідництву та раціоналізації, освоєння і впровадження нової техніки і технології, виконання важливих та особливо важливих завдань; одноразові заохочення, не пов’язані з конкретними результатами праці (наприклад, до ювілейних і пам’ятних дат), тощо;

— матеріальна допомога, що має систематичний характер, надана всім або більшості працівників (на оздоровлення, у зв’язку з екологічним станом);

— виплати соціального характеру у грошовій і натуральній формах. До них, зокрема, належать витрати в розмірі страхових внесків підприємств на користь працівників, пов’язаних з добровільним страхуванням (особистим, страхуванням майна); оплата або дотації на харчування працівників; оплата за утримання дітей працівників у дошкільних закладах; вартість путівок працівникам та членам їх сімей на лікування і відпочинок, екскурсії; вартість проїзних квитків, які персонально розподіляються між працівниками, і відшкодування працівникам вартості проїзду транспортом загального користування; оплата квартири та найманого житла, гуртожитків, абонементів у групи здоров’я тощо.

Виплати, що не включаються до фонду оплати праці

Слід ураховувати, що не всі виплати, здійснювані на користь працівника підприємства, належать до фонду оплати праці.

«Відсіяти» незарплатні виплати допомагає розд. 3 Інструкції № 5

Так, не включаються до фонду оплати праці, зокрема:

— допомоги та інші виплати, що здійснюються за рахунок коштів фондів державного соціального страхування;

— оплата перших 5 днів тимчасової непрацездатності за рахунок коштів підприємства;

— внески підприємств згідно з договорами добровільного медичного і пенсійного страхування працівників і членів їх сімей;

— одноразова допомога працівникам, які виходять на пенсію, згідно з чинним законодавством та колективними договорами;

— суми вихідної допомоги при припиненні трудового договору;

— суми, нараховані працівникам за час затримки розрахунку при звільненні;

— витрати на платне навчання працівників і членів їх сімей, не пов’язане з виробничою необхідністю, згідно з договором між підприємством та навчальним закладом;

— витрати на відрядження: добові, вартість проїзду, витрати на найм житлового приміщення;

— надбавки (польове забезпечення) до тарифних ставок і посадових окладів працівників, направлених для виконання монтажних, налагоджувальних, ремонтних і будівельних робіт, і працівників, робота яких виконується вахтовим методом, постійно проводиться в дорозі або має роз’їзний (пересувний) характер, у розмірах, визначених чинним законодавством;

— вартість виданого згідно з чинними нормами спецодягу, спецвзуття та інших засобів індивідуального захисту, мийних та знешкоджувальних засобів, молока та лікувально-профілактичного харчування або відшкодування витрат працівникам за придбання ними спецодягу та інших засобів індивідуального захисту в разі невидачі їх адміністрацією;

— вартість придбаних підприємством проїзних квитків, які персонально не розподіляються між працівниками, а видаються їм у міру потреби для виконання виробничих завдань (у зв’язку зі специфікою роботи);

— витрати на перевезення працівників до місця роботи як власним, так і орендованим транспортом;

— компенсація працівникам за використання для потреб виробництва власного інструменту та особистого транспорту;

— вартість подарунків до свят і квитків на видовищні заходи для дітей працівників;

— витрати на підготовку та перепідготовку кадрів;

— позики, видані працівникам підприємств для поліпшення житлових умов, на індивідуальне будівництво, заведення домашнього господарства;

— вартість житла, переданого у власність працівникам;

— витрати підприємств на оплату послуг з лікування працівників, які були надані установами охорони здоров’я;

— матеріальна допомога разового характеру, що надається підприємством окремим працівникам у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання.

4.Підсумок уроку

Отже, наше заняття закінчується, тому прошу висловити власну позицію:

- Сьогодні на уроці ми ставили перед собою мету…

- Ми досягли (не досягли) мети…

- Сьогоднішній урок був для мене корисним…

- Інформацію з уроку я зможу використати…

Закріплення вивченого матеріалу

Фронтальна бесіда.

Викладач: Що таке праця?

Учень: праця – це доцільна діяльність людини

Викладач: Що таке зарплата?

Учень: Зарплата це винагорода за виконану роботу, як правило у грошовій формі

Викладач: Які основні завдання обліку праці та її оплати?

Учень: - точне і своєчасне документальне оформлення

- правильне нарахування оплати праці кожному працівникові

- повний і своєчасний розрахунок працівниками по оплаті праці

- правильне проведення утримань із зарплати

Викладач: Що таке документ?

Учень: Документ – це письмове підтвердження факту здійснення господарської операції

Викладач: Чим регулюється питання оплати праці?

Учень: Кодексом законів України про працю

Викладач: Як поділяють рахунки бухгалтерського обліку?

Учень: Активні і пасивні

Викладач: Що таке кореспонденція рахунків?

Учень: Зазначення рахунка, який дебетується і який кредитується

Викладач: На якому рахунку ми ведемо облік оплати праці?

Учень : 66 рахунок, пасивний. За кредитом відображаємо нарахування оплати праці, за дебетом – утримання.

Викладач: Які є форми зарплати?

Учень : Погодинна та відрядна.

Викладач: Охарактеризуйте погодинну оплату праці

Учень: це оплата праці, яка залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину.

Викладач : В чому полягає суть відрядної оплати праці?

Учень : заробіток нараховується тільки за виконану роботу (виготовлену продукцію).

Викладач: Крім нарахування зарплати, ми проводимо……

Учень: утримання

Викладач: на якому рахунку ми відображаємо податки?

Учень: 64 рахунок

6.Оцінювання

1.Самооцінка та самоаналіз лідерів груп

2.Оцінювання викладачем роботи учнів під час уроку

7.Домашнє завдання

Повторити конспект з теми, самостійно скласти та розв’язати задачу з теми

На цьому наше заняття закінчене. Дякую всім за роботу. До побачення!

про публікацію авторської розробки

Додати розробку