Облік доходів та витрат бюджетних установ

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 15 Облік доходів та витрат бюджетних установ. Розробила викладач вищ.кат. Лиховидова С.І.

Облік доходів та витрат бюджетних установ. План. Класифікація доходів бюджетних установ та його визнання. Оцінка доходів бюджетних установ. Облік доходів бюджетних установ. Класифікація, оцінка витрат бюджетних установ та порядок їх визнання. Облік витрат бюджетних установ.

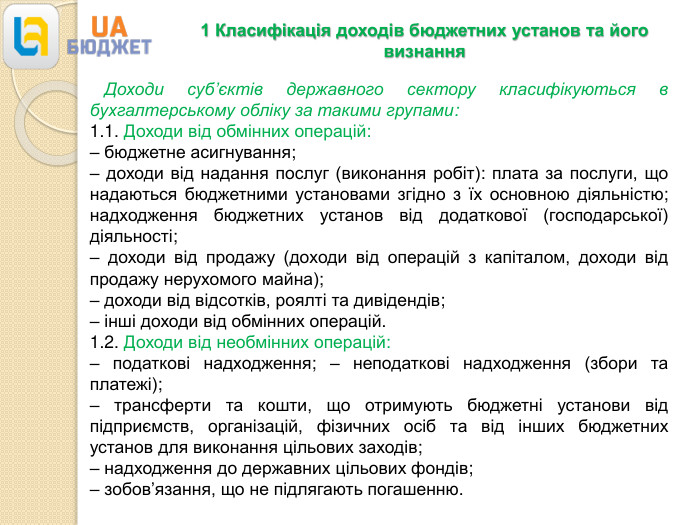

1 Класифікація доходів бюджетних установ та його визнання Доходи суб’єктів державного сектору класифікуються в бухгалтерському обліку за такими групами: 1.1. Доходи від обмінних операцій: ‒ бюджетне асигнування; ‒ доходи від надання послуг (виконання робіт): плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю; надходження бюджетних установ від додаткової (господарської) діяльності; ‒ доходи від продажу (доходи від операцій з капіталом, доходи від продажу нерухомого майна); ‒ доходи від відсотків, роялті та дивідендів; ‒ інші доходи від обмінних операцій. 1.2. Доходи від необмінних операцій: ‒ податкові надходження; ‒ неподаткові надходження (збори та платежі); ‒ трансферти та кошти, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів; ‒ надходження до державних цільових фондів; ‒ зобов’язання, що не підлягають погашенню.

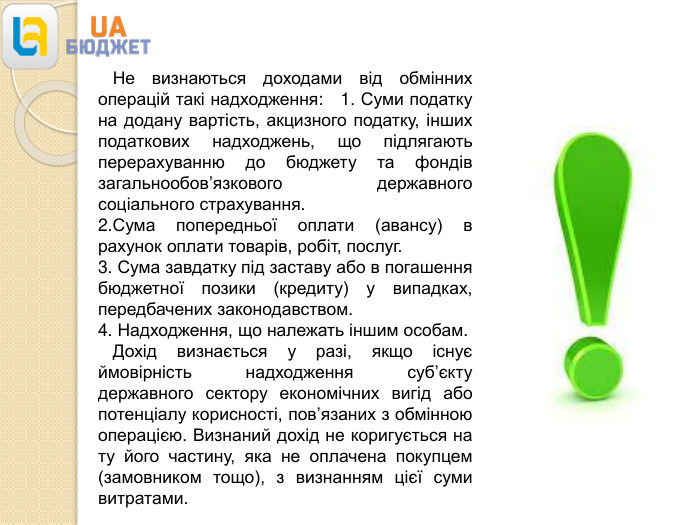

Не визнаються доходами від обмінних операцій такі надходження: 1. Суми податку на додану вартість, акцизного податку, інших податкових надходжень, що підлягають перерахуванню до бюджету та фондів загальнообов’язкового державного соціального страхування. 2. Сума попередньої оплати (авансу) в рахунок оплати товарів, робіт, послуг. 3. Сума завдатку під заставу або в погашення бюджетної позики (кредиту) у випадках, передбачених законодавством. 4. Надходження, що належать іншим особам. Дохід визнається у разі, якщо існує ймовірність надходження суб’єкту державного сектору економічних вигід або потенціалу корисності, пов’язаних з обмінною операцією. Визнаний дохід не коригується на ту його частину, яка не оплачена покупцем (замовником тощо), з визнанням цієї суми витратами.

Бюджетні асигнування визнаються доходом при визнанні понесених витрат, пов’язаних із виконанням суб’єктом державного сектору своїх повноважень, визначених законодавством, або отриманні активу, послуг (робіт) на виконання заходів, не пов’язаних із основною діяльністю. Дохід, пов’язаний з наданням послуг (виконанням робіт), визнається виходячи зі ступеня завершеності операції з надання послуг (виконання робіт) на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

2 Оцінка доходів бюджетних установ Оцінка доходів від обмінних операцій здійснюється у такому порядку: Дохід від обмінних операцій оцінюється за вартістю активів, яка була отримана або підлягає отриманню. Якщо дохід від надання послуг (виконання робіт) не може бути достовірно визначений або ймовірність його отримання є низькою, то він оцінюється у сумі понесених витрат, що підлягають відшкодуванню. Оцінка ступеня завершеності операції з надання послуг (виконання робіт) проводиться шляхом: ‒ вивчення виконаної роботи; ‒ визначення питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані; ‒ визначення питомої ваги витрат, яких зазнає суб’єкт державного сектору у зв’язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату.

Якщо дохід від надання послуг не може бути достовірно оцінений і не існує ймовірності його отримання, то дохід не визнається, а понесені витрати визнаються витратами звітного періоду. Якщо надалі дохід буде отриманий, то він оцінюється за сумою фактичного надходження. Інші доходи (доходи від курсових різниць, від реалізації необоротних активів (крім нерухомого майна), оборотних активів, дооцінки активів в межах суми попередньої уцінки, від відновлення корисності активів тощо) оцінюються у сумі визнаного доходу.

Оцінка доходів від необмінних операцій здійснюється у такому порядку: Отриманий у результаті необмінної операції актив оцінюється за його фактичною вартістю, у разі якщо її не можна встановити, він оцінюється за справедливою вартістю. Дохід від необмінних операцій оцінюється у сумі отриманих активів, послуг (робіт). Визнаний дохід від податкових надходжень оцінюється у сумі, отриманій відповідно до законодавства. Визнаний дохід від необмінних операцій оцінюється у сумі вартості отриманих активів, послуг (робіт), за винятком суми зобов’язань, обумовлених цією операцією.

3 Облік доходів бюджетних установ. Клас 7. Доходи. Рахунки цього класу призначені для відображення інформації про доходи за обмінними (доходи за бюджетними асигнуваннями, доходи від реалізації продукції (робіт, послуг), доходи від продажу активів, фінансові доходи тощо) та необмінними операціями (податкові та неподаткові надходження, трансферти тощо). Склад доходів та порядок їх визнання визначаються відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі. Рахунок 70 «Доходи за бюджетними асигнуваннями» призначено для обліку й узагальнення інформації про доходи, отримані за рахунок бюджетних асигнувань на виконання суб’єктом державного сектору своїх повноважень, визначених законодавством. За кредитом рахунку відображається отримання бюджетних асигнувань, за дебетом – зменшення доходу за бюджетними асигнуваннями на суму цільового фінансування, яка включається до вартості об’єкта основних засобів; списання з рахунків залишків коштів, не витрачених у звітному році; закриття рахунку обліку доходів на фінансовий результат виконання кошторису (бюджету) звітного періоду.

Рахунок 70 «Доходи за бюджетними асигнуваннями» має такі субрахунки: 7011 «Бюджетні асигнування»; 7021 «Асигнування державних цільових фондів на утримання апарату». Приклад 1. Заклад вищої освіти – бюджетна установа в липні 2019 року отримала асигнування на виконання основних функцій у сумі 400000,00 грн. Використано бюджетних асигнувань на загальну суму 395000,00 грн. Наприкінці звітного періоду (31.12.19 р.) залишок невикористаних асигнувань у сумі 5000,00 грн. було списано з реєстраційного рахунка ЗВО.

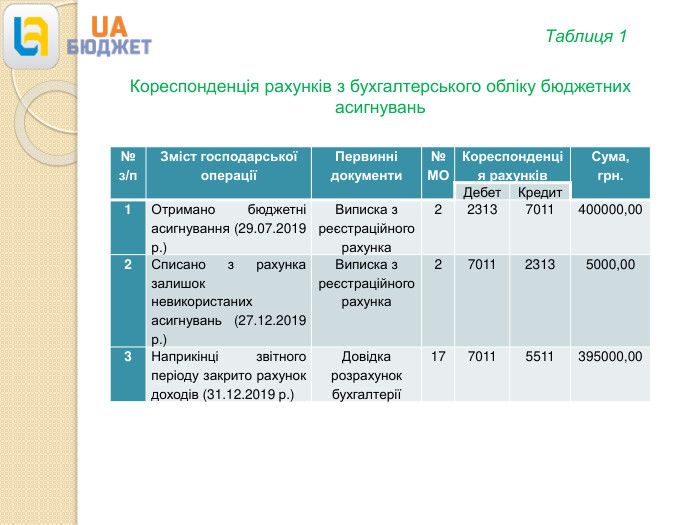

Кореспонденція рахунків з бухгалтерського обліку бюджетних асигнувань. Таблиця 1 {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Отримано бюджетні асигнування (29.07.2019 р.)Виписка зреєстраційногорахунка223137011400000,002 Списано з рахунка залишок невикористаних асигнувань (27.12.2019 р.)Виписка зреєстраційногорахунка2701123135000,003 Наприкінці звітного періоду закрито рахунок доходів (31.12.2019 р.)Довідка розрахунок бухгалтерії1770115511395000,00

Рахунок 71 «Доходи від реалізації продукції (робіт, послуг)» призначено для обліку й узагальнення інформації про доходи від реалізації продукції (робіт, послуг), що надаються (виконуються) згідно із законодавством. За кредитом рахунку відображається збільшення (отримання) доходів від реалізації продукції (робіт, послуг) або зарахування коштів до державного бюджету (місцевих бюджетів), за дебетом – зменшення доходу від реалізації продукції (робіт, послуг) на суму цільового фінансування, яка включається до вартості об’єкта основних засобів, закриття рахунку обліку доходів на фінансовий результат виконання кошторису (бюджету) звітного періоду або повернення коштів, помилково або надміру зарахованих до державного бюджету (місцевих бюджетів). Рахунок 71 «Доходи від реалізації продукції (робіт, послуг)» має такі субрахунки: 7111 (7121) «Доходи від реалізації продукції (робіт, послуг)»; 7112 (7122) «Дохід від оприбуткування активів, раніше не врахованих в балансі»; 7131 «Доходи державного бюджету від наданих послуг» (7141 «Доходи місцевого бюджету від наданих послуг»).

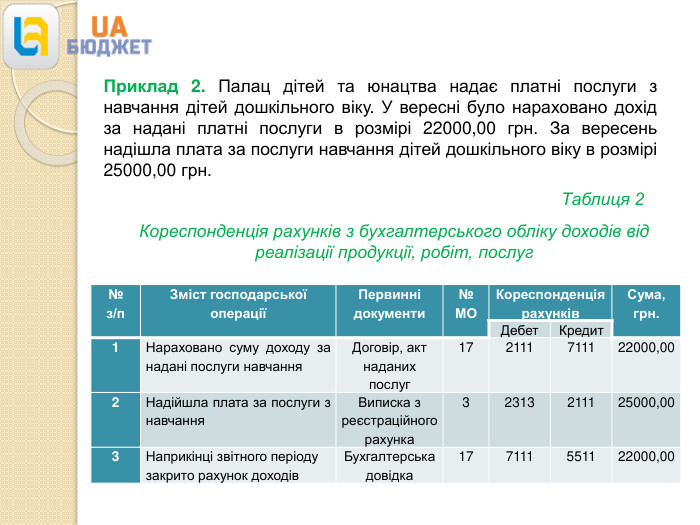

Приклад 2. Палац дітей та юнацтва надає платні послуги з навчання дітей дошкільного віку. У вересні було нараховано дохід за надані платні послуги в розмірі 22000,00 грн. За вересень надішла плата за послуги навчання дітей дошкільного віку в розмірі 25000,00 грн. Кореспонденція рахунків з бухгалтерського обліку доходів від реалізації продукції, робіт, послуг. Таблиця 2{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано суму доходу за надані послуги навчання. Договір, актнаданих послуг172111711122000,002 Надійшла плата за послуги з навчання. Виписка з реєстраційногорахунка32313211125000,003 Наприкінці звітного періодузакрито рахунок доходів. Бухгалтерськадовідка177111551122000,00

Рахунок 72 «Доходи від продажу активів» призначено для обліку й узагальнення інформації про доходи від реалізації активів. За кредитом рахунку відображається отримання доходу суб’єктом державного сектору або зарахування коштів до державного (місцевого) бюджету, за дебетом – списання у порядку закриття субрахунку обліку доходів на фінансовий результат виконання кошторису (бюджету) звітного періоду або повернення коштів, помилково або надміру зарахованих до державного (місцевого) бюджету (місцевих бюджетів) тощо. Рахунок 72 «Доходи від продажу активів» має такі субрахунки: 7211 (7221) «Дохід від реалізації активів»; 7231 «Доходи державного бюджету від продажу майна» (7241 «Доходи місцевого бюджету від продажу майна»).

4 Класифікація, оцінка витрат бюджетних установ та порядок їх визнання Витрати суб’єктів державного сектору класифікуються в бухгалтерському обліку за такими групами: витрати за обмінними операціями, витрати за необмінними операціями. Витрати за обмінними операціями включають такі елементи витрат: оплата праці (заробітна плата, грошове забезпечення військовослужбовців); відрахування на соціальні заходи; матеріальні витрати (використання предметів, матеріалів, обладнання, інвентарю, медикаментів та перев’язувальних матеріалів, продуктів харчування тощо); амортизація; фінансові витрати (витрати суб’єкта державного сектору, пов’язані із запозиченнями згідно із законодавством: відсотки за користування кредитами, премія, дисконт за цінними паперами, витрати на обслуговування боргу тощо); інші витрати за обмінними операціями (курсові різниці, витрати, пов’язані з реалізацією активів, уцінка активів, втрати від зменшення корисності активів тощо).

Витрати за необмінними операціями включають такі елементи витрат: трансферти (субсидії, гранти, соціальні виплати тощо); 2інші витрати за необмінними операціями (витрати, пов’язані з передачею активів, що передають суб’єкти державного сектору суб’єктам господарювання, фізичним особам та іншим суб’єктам державного сектору для виконання цільових заходів, неповернення депозитів тощо). Витрати визнаються за умови, що оцінка витрат може бути достовірно визначена, у разі зменшення економічних вигід та/або потенціалу корисності, зокрема у вигляді вибуття активу або збільшення зобов’язання, які приводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власником). Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені

5 Облік витрат бюджетних установ Клас 8. Витрати. Рахунки цього класу призначені для відображення інформації про витрати за обмінними та необмінними операціями. Склад витрат та порядок їх визнання визначаються відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі. Рахунок 80 «Витрати на виконання бюджетних програм» призначено для обліку й узагальнення інформації про витрати, пов’язані із виконанням суб’єктом державного сектору своїх повноважень, визначених законодавством. За дебетом рахунку відображаються суми визнаних витрат, пов’язаних із виконанням бюджетних програм та витрат на утримання державних цільових фондів, суми касових видатків розпорядників коштів державного (місцевого) бюджету, за кредитом – суми коштів, які надійшли на відновлення витрат, і списання їх в порядку закриття на фінансовий результат виконання кошторису (бюджету).

Рахунок 80 «Витрати на виконання бюджетних програм» має такі субрахунки: 8011 (8021) «Витрати на оплату праці»; 8012 (8022) «Відрахування на соціальні заходи»; 8013 (8023) «Матеріальні витрати»; 8014 (8024) «Амортизація»; 8031 (8041) «Витрати на оплату праці»; 8032 (8042) «Відрахування на соціальні заходи»; 8033 (8043) «Матеріальні витрати».

Приклад 3. Працівник Юрченко О. А. відпрацював у жовтні повний місяць, і йому була нарахована заробітна плата відповідно до посадового окладу в сумі 6000,00 грн. Працівнику Пантелеєву В. П., який займається організацією та наданням послуг, виготовленням продукції, виконанням робіт, за вересень нараховано заробітна плата в сумі 10000,00 грн.

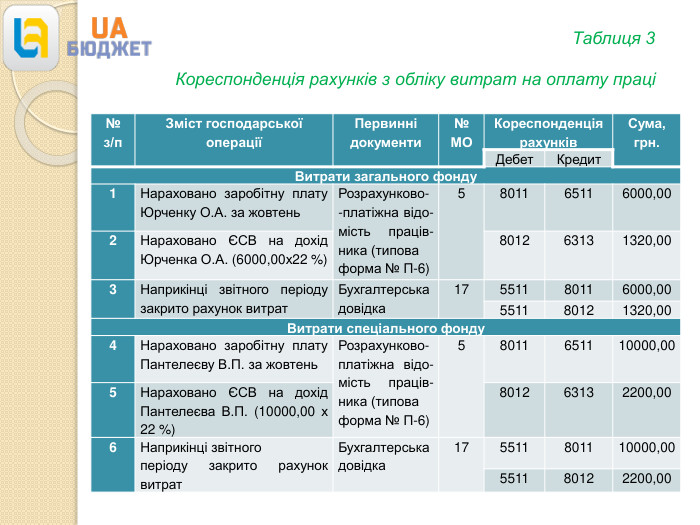

Таблиця 3 Кореспонденція рахунків з обліку витрат на оплату праці {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит. Витрати загального фонду1 Нараховано заробітну плату Юрченку О. А. за жовтень. Розрахунково--платіжна відо-мість праців-ника (типоваформа № П-6)5801165116000,002 Нараховано ЄСВ на дохід Юрченка О. А. (6000,00х22 %)801263131320,003 Наприкінці звітного періоду закрито рахунок витрат. Бухгалтерськадовідка17551180116000,00551180121320,00 Витрати спеціального фонду4 Нараховано заробітну плату Пантелеєву В. П. за жовтень. Розрахунково-платіжна відо-мість праців-ника (типоваформа № П-6)58011651110000,005 Нараховано ЄСВ на дохід Пантелеєва В. П. (10000,00 х 22 %)801263132200,006 Наприкінці звітногоперіоду закрито рахунок витрат. Бухгалтерськадовідка175511801110000,00551180122200,00

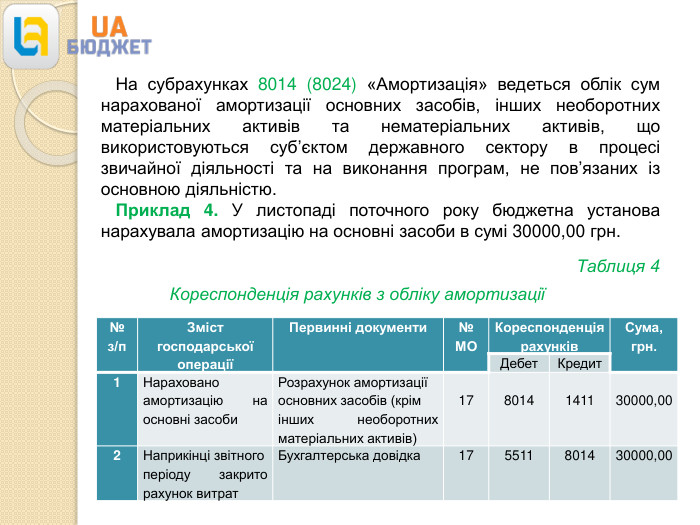

На субрахунках 8014 (8024) «Амортизація» ведеться облік сум нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів, що використовуються суб’єктом державного сектору в процесі звичайної діяльності та на виконання програм, не пов’язаних із основною діяльністю. Приклад 4. У листопаді поточного року бюджетна установа нарахувала амортизацію на основні засоби в сумі 30000,00 грн. Таблиця 4 Кореспонденція рахунків з обліку амортизації{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано амортизацію на основні засоби. Розрахунок амортизаціїосновних засобів (крімінших необоротних матеріальних активів)178014141130000,002 Наприкінці звітногоперіоду закрито рахунок витрат. Бухгалтерська довідка175511801430000,00

про публікацію авторської розробки

Додати розробку