Облік грошових коштів на рахунках у банку та органах Державного казначейства

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 8 Облік грошових коштів на рахунках у банку та органах Державного казначейства Розробила викладач вищ.кат. Лиховидова С.І.

Облік грошових коштів на рахунках у банку та органах Державного казначейства План1 Вступ2 Принципи безготівкових розрахунків бюджетних установ3 Особливості розрахунків платіжними дорученнями через органи ДКУ4 Субрахунки рахунка 23 «Грошові кошти на рахунках»5 Приклади господарських операцій

Бюджетні установи та організації, як і підприємства виробничої сфери, більшість грошових розрахунків здійснюють у безготівковій формі, а свої вільні кошти зобов'язані зберігати па поточних рахунках у банках або реєстраційних (спеціальних реєстраційних) рахунках в органах Державного казначейства. Для обліку наявності цих коштів та операцій з ними у плані рахунків бюджетних установ передбачені синтетичний рахунок 23 «Грошові кошти на рахунках». Рахунок 23 «Грошові кошти на рахунках» призначено для обліку й узагальнення інформації про наявність та рух грошових коштів, що знаходяться на рахунках в установах банків та в органах Казначейства. За дебетом рахунку відображається надходження грошових коштів на рахунки в установах банків та в органах Казначейства, за кредитом – їх використання.

Безготівкові розрахунки бюджетних установ здійснюються за такими принципами: 1)бюджетна установа не мас права самостійно обирати установу банку для відкриття рахунків;2)бюджетна установа сама обирає форму безготівкових розрахунків і погоджує й у відповідній угоді (договорі, контракті), укладеній з постачальником, виходячи з умов фінансування та наявних коштів;3)кошти з рахунка установи списуються лише за розпорядженням його власника;4)момент здійснення платежу має бути максимально наближеним до часу надання послуг, виконання робіт, отримання матеріалів тощо;5)платежі здійснюються в межах залишків коштів на рахунку платника;6)платежі здійснюються лише в розмірі зареєстрованих зобов'язань платника;7) платежі здійснюються лише на передбачені кошторисом цілі та на підставі документів, то підтверджують цільове призначення витрачання коштів.

Безготівкові розрахунки здійснюються за різними формами, що зумовлено використанням різних видів розрахункових документів. Безготівкові розрахунки здійснюються за такими формами розрахункових документів:—платіжні доручення;—платіжні вимоги -доручення;—розрахункові чеки;—акредитиви;—документи в електронному вигляді у системі «клієнт - банк». Найбільш поширеними у бюджетних установах є розрахунки за допомогою платіжних доручень, які застосовуються як у розрахунках за товари, роботи, послуги, так і за нетоварними операціями (переказ коштів підвідомчим установам, платежі до бюджету, органів соціального страхування, погашення іншої кредиторської заборгованості, претензій, штрафів, пені тощо). Платіжні доручення подаються обслуговуючому відділенню банку не менш як у двох примірниках.

При фінансуванні бюджетних установ через органи ДКУ порядок розрахунків платіжними дорученнями має свої особливості, які випливають з того, що функцію обслуговуючого банку для таких установ фактично виконує орган ДКУ. Розрахунки при цьому здійснюються у такій послідовності:1 - на підставі угоди (тендерної угоди, контракту) постачальник відвантажує продукцію, виконує роботи, надає послуги бюджетній установі;2 - після виконання роботи, відвантаження продукції, надання послуги постачальник направ ля г бюджетній установі рахунок фактуру;3 - бюджетна установа подає до органу ДКУ платіжні доручення з підтвердними документами;4 - орган ДКУ після перевірки наявності коштів на рахунку установи та за відповідним кодом бюджетної класифікації витрат (згідно з кошторисом) подає до уповноваженого банку платіжні доручення;5 - уповноважений банк списує кошти з єдиного казначейського рахунка і переказує їх установі банку постачальника;6 - уповноважений банк надсилає органу ДКУ виписки з казначейського рахунка з доданими платіжними дорученнями;7 - орган ДКУ списує кошти з реєстраційного рахунка бюджетної установи і надсилає останній виписку з рахунка з доданими платіжними дорученнями;8 - банк постачальника зараховує кошти на рахунок отримувача коштів і надсилає виписку з рахунка постачальнику з доданими платіжними дорученнями.

2311 (2321) «Поточні рахунки в банку»; 2312 «Інші поточні рахунки в банку»; 2322 «Рахунки для обліку коштів державних цільових фондів у Казначействі»; 2313 (2323) «Реєстраційні рахунки»; 2314 (2324) «Інші рахунки в Казначействі»; 2315 (2325) «Рахунки для обліку депозитних сум»; 2331 «Кошти державного бюджету на рахунках в установах банків» (2341 «Кошти місцевих бюджетів на рахунках в установах банків в іноземній валюті»); 2332 «Кошти державного бюджету на рахунках розпорядників бюджетних коштів, відкритих в установахбанків» (2342 «Коштимісцевих бюджетів на рахунках розпоряд-ників бюджетних кош-тів, відкритих в устан-овах банків»); Рахунок 23 «Грошові кошти на рахунках» має такі субрахунки:

9) 2333 «Кошти державного бюджету на рахунках у Казначействі» (2343 «Кошти місцевих бюджетів на рахунках у Казначействі»); 10) 2334 «Рахунки для виплати готівки розпорядникам бюджетних коштів за коштами державного бюджету» (2344 «Рахунки для виплати готівки розпорядникам бюджетних коштів за коштами місцевого бюджету»); 11) 2335 «Депозити державного бюджету» (2345 «Депозити місцевих бюджетів»); 12) 2346 «Рахунки місцевих бюджетів в установах банків в національній валюті»; 13) 2351 «Інші рахунки для виплати готівки розпорядникам бюджетних коштів»; 14) 2352 «Рахунки для виплати готівки державним цільовим фондам»; 15) 2353 «Рахунки для виплати готівки іншим клієнтам».

На субрахунках 2311 (2321) «Поточні рахунки в банку» ведеться облік грошових коштів, що знаходяться на рахунках в банку, які можуть бути використані для поточних операцій. На субрахунку 2312 «Інші поточні рахунки в банку» ведеться облік грошових коштів, що знаходяться на рахунках в банку, призначених для переказів підвідомчим установам, а також інших надходжень, не відображених на субрахунку 2311. На субрахунку 2322 «Рахунки для обліку коштів державних цільових фондів у Казначействі» ведеться облік грошових коштів бюджетів державних цільових фондів на рахунках в органах Казначейства. На субрахунках 2313 (2323) «Реєстраційні рахунки» ведеться облік грошових коштів, що знаходяться на рахунках в органах Казначейства, які можуть бути використані для поточних операцій.

На субрахунках 2314 (2324) «Інші рахунки в Казначействі» ведеться облік інших надходжень грошових коштів, що знаходяться на рахунках в органах Казначейства, які не відображені на субрахунках 2313 (2323), зокрема грошові кошти для виплати працівникам допомоги у зв’язку з тимчасовою непрацездатністю; кошти, виділені з бюджету розпоряднику бюджетних коштів для подальшого їх розподілу та перерахування на реєстраційні рахунки. На субрахунках 2315 (2325) «Рахунки для обліку депозитних сум» ведеться облік коштів, які надходять у тимчасове розпорядження розпорядників бюджетних коштів (державних цільових фондів) і з настанням відповідних умов підлягають поверненню або перерахуванню за призначенням. На субрахунках 2331 «Кошти державного бюджету на рахунках в установах банків» (2341 «Кошти місцевих бюджетів на рахунках в установах банків в іноземній валюті») ведеться облік коштів державного (місцевого) бюджету на рахунках, відкритих в установах банків. За дебетом субрахунків відображаються суми коштів державного (місцевого) бюджету в іноземній валюті, які надходять на рахунки в установах банків. За кредитом субрахунків відображаються суми надходжень державного (місцевого) бюджету, що перераховуються з рахунків, відкритих в установах банків, на рахунки, відкриті в органах Казначейства, після їх конвертації в національну валюту тощо.

На субрахунках 2332 «Кошти державного бюджету на рахунках розпорядників бюджетних коштів, відкритих в установах банків» (2342 «Кошти місцевих бюджетів на рахунках розпорядників бюджетних коштів, відкритих в установах банків») ведеться облік коштів державного (місцевого) бюджету, які знаходяться на рахунках розпорядників бюджетних коштів, відкритих в установах банків, для здійснення розрахунків з нерезидентами тощо. На субрахунках 2333 «Кошти державного бюджету на рахунках у Казначействі» (2343 «Кошти місцевих бюджетів на рахунках у Казначействі») ведеться облік коштів державного (місцевого) бюджету на рахунках, відкритих в органах Казначейства. На субрахунках 2334 «Рахунки для виплати готівки розпорядникам бюджетних коштів за коштами державного бюджету» (2344 «Рахунки для виплати готівки розпорядникам бюджетних коштів за коштами місцевого бюджету») ведеться облік коштів державного (місцевого) бюджету, що перераховуються на рахунки, відкриті в установах уповноважених банків, для виплати готівки розпорядникам бюджетних коштів.

На субрахунках 2335 «Депозити державного бюджету» (2345 «Депозити місцевих бюджетів») ведеться облік коштів державного (місцевого) бюджету, розміщених на депозитах в установах банків. На субрахунках 2346 «Рахунки місцевих бюджетів в установах банків в національній валюті» ведеться облік коштів місцевого бюджету в установах банків в національній валюті. На субрахунку 2351 «Інші рахунки для виплати готівки розпорядникам бюджетних коштів» ведеться облік сум коштів, не віднесених до державного (місцевого) бюджету (які не відображені на субрахунках 2334 (2344)), що перераховуються на рахунки, відкриті в установах уповноважених банків, для виплати готівки розпорядникам бюджетних коштів.

На субрахунку 2352 «Рахунки для виплати готівки державним цільовим фондам» ведеться облік коштів, що перераховуються на рахунки, відкриті в установах уповноважених банків, для виплати готівки державним цільовим фондам. На субрахунку 2353 «Рахунки для виплати готівки іншим клієнтам» ведеться облік коштів, що перераховуються на рахунки, відкриті в установах уповноважених банків, для виплати готівки іншим клієнтам, які не відображені на субрахунках 2351 та 2352.

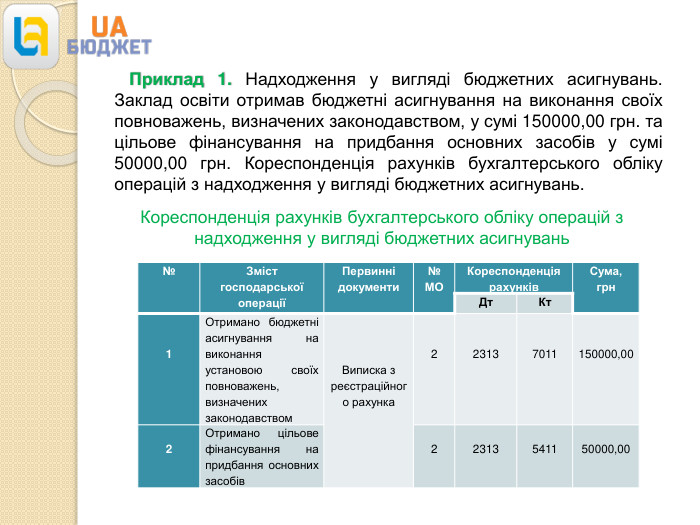

Приклад 1. Надходження у вигляді бюджетних асигнувань. Заклад освіти отримав бюджетні асигнування на виконання своїх повноважень, визначених законодавством, у сумі 150000,00 грн. та цільове фінансування на придбання основних засобів у сумі 50000,00 грн. Кореспонденція рахунків бухгалтерського обліку операцій з надходження у вигляді бюджетних асигнувань. Кореспонденція рахунків бухгалтерського обліку операцій з надходження у вигляді бюджетних асигнувань {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дт. Кт1 Отримано бюджетні асигнування на виконання установою своїх повноважень, визначених законодавством Виписка з реєстраційного рахунка 2 2313 7011 150000,002 Отримано цільове фінансування на придбання основних засобів 2 2313 5411 50000,00

Приклад 2. Надходження грошових коштів як доходів спецфонду. Бюджетна установа нарахувала та отримала доходи від реалізації платних послуг у сумі 150000,00 грн. (у т. ч. ПДВ 20 % – 25000,00 грн.) та від реалізації активів – 60000,00 грн. (у т. ч. ПДВ 20% – 10000,00 грн.). Кореспонденція рахунків бухгалтерського обліку операцій з надходження грошових коштів як доходів спецфонду.

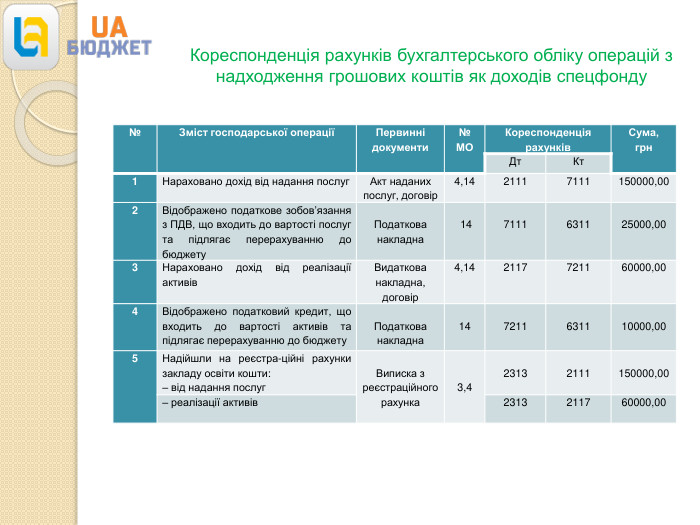

Кореспонденція рахунків бухгалтерського обліку операцій з надходження грошових коштів як доходів спецфонду {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дт. Кт1 Нараховано дохід від надання послуг. Акт наданих послуг, договір4,1421117111150000,002 Відображено податкове зобов’язання з ПДВ, що входить до вартості послуг та підлягає перерахуванню до бюджету Податкова накладна 147111631125000,003 Нараховано дохід від реалізації активів. Видаткова накладна, договір4,142117721160000,004 Відображено податковий кредит, що входить до вартості активів та підлягає перерахуванню до бюджету Податкова накладна 147211631110000,005 Надійшли на реєстра-ційні рахунки закладу освіти кошти:– від надання послуг Виписка з реєстраційного рахунка 3,423132111150000,00– реалізації активів2313211760000,00

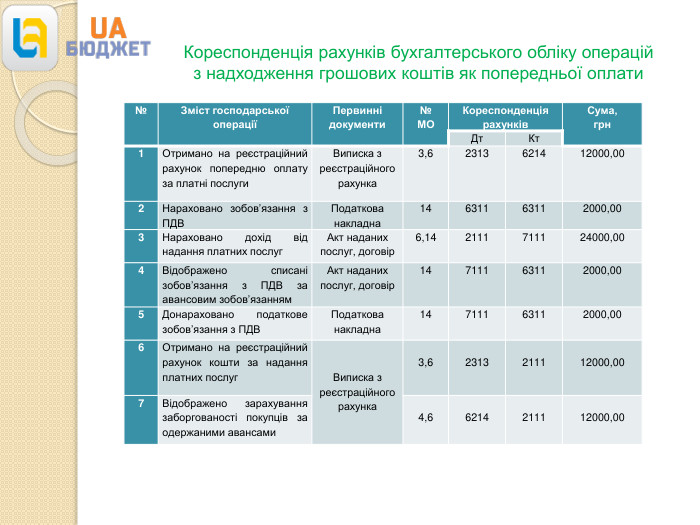

Приклад 3. Надходження грошових коштів як попередньої оплати. Бюджетна установа отримала аванс за послуги, що будуть надані в майбутньому, в сумі 12000,00 грн. (у т. ч. ПДВ 20% – 2000,00 грн.). В обліку нараховано дохід від надання платних послуг в сумі 24000,00 грн. (у т. ч. ПДВ 20% – 4000,00 грн.). Після надання послуг установа отримала від замовника другу частину оплати. Кореспонденція рахунків бухгалтерського обліку операцій з надходження грошових коштів як попередньої оплати.

Кореспонденція рахунків бухгалтерського обліку операцій з надходження грошових коштів як попередньої оплати {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дт. Кт1 Отримано на реєстраційний рахунок попередню оплату за платні послуги. Виписка з реєстраційного рахунка3,62313621412000,002 Нараховано зобов’язання з ПДВПодаткова накладна14631163112000,003 Нараховано дохід від надання платних послуг. Акт наданих послуг, договір6,142111711124000,004 Відображено списані зобов’язання з ПДВ за авансовим зобов’язанням. Акт наданихпослуг, договір14711163112000,005 Донараховано податкове зобов’язання з ПДВПодаткова накладна14711163112000,006 Отримано на реєстраційний рахунок кошти за надання платних послуг. Виписка з реєстраційногорахунка3,62313211112000,007 Відображено зарахування заборгованості покупців за одержаними авансами4,66214211112000,00

Приклад 4. Перерахування грошових коштів постачальнику (установа – платник ПДВ). Бюджетна установа (платник ПДВ) отримала МШП від постачальника на суму 2400,00 грн. (у т. ч. ПДВ 20% – 400,00 грн.). Після оприбуткування МШП перераховано грошові кошти за отримані товари. Кореспонденція рахунків бухгалтерського обліку операцій з перерахування грошових коштів постачальнику (установа – платник ПДВ). Кореспонденція рахунків бухгалтерського обліку операційз перерахування грошових коштів постачальнику(установа – платник ПДВ) {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дт. Кт1 Оприбутковано МШПНакладна типової форми№ З-36181262112400,002 Перераховано сумуоплати за МШПВиписка з реєстраційногорахунка2,6621123132400,00

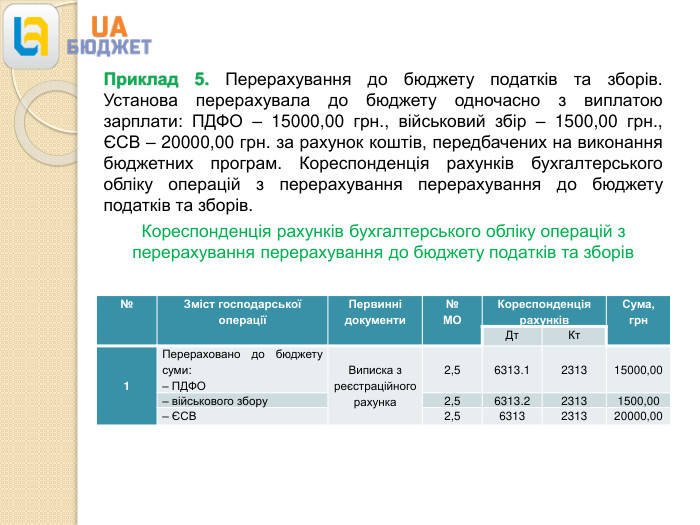

Приклад 5. Перерахування до бюджету податків та зборів. Установа перерахувала до бюджету одночасно з виплатою зарплати: ПДФО – 15000,00 грн., військовий збір – 1500,00 грн., ЄСВ – 20000,00 грн. за рахунок коштів, передбачених на виконання бюджетних програм. Кореспонденція рахунків бухгалтерського обліку операцій з перерахування перерахування до бюджету податків та зборів. Кореспонденція рахунків бухгалтерського обліку операцій з перерахування перерахування до бюджету податків та зборів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дт. Кт1 Перераховано до бюджету суми:– ПДФО Виписка з реєстраційногорахунка 2,56313.1231315000,00– військового збору2,56313.223131500,00– ЄСВ2,56313231320000,00

про публікацію авторської розробки

Додати розробку