Облік розрахунків з різними дебіторами в бюджетних установах

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 9 Облік розрахунків з різними дебіторами. Розробила викладач вищ.кат. Лиховидова С.І.

Облік розрахунків з різними дебіторами. План1 Дебіторська та кредиторська заборгованість2 Розрахунки з постачальниками3 Рахунки 201 та 2114 Приклади

У практичній діяльності бюджетних установ не завжди розрахунки з іншими підприємствами чи фізичними особами здійснюються одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв’язку з цим у бюджетній установі виникає дебіторська чи кредиторська заборгованість. Дебіторська заборгованість – це сума заборгованостей дебіторів перед установою на визначену дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували бюджетній установі грошові засоби, їх еквіваленти чи інші активи. Кредиторська заборгованість – це вагома частина зобов’язань бюджетних установ, у т. ч. поточних і довгострокових, які найчастіше виникають через невиконання установами своїх обов’язків. Облік дебіторської заборгованості в бюджетних установах ведеться на рахунках 201 «Довгострокова дебіторська заборгованість розпорядників бюджетних коштів» та 211 «Поточна дебіторська заборгованість розпорядників бюджетних коштів» з розподілом на субрахунки.

Аналітичний облік розрахунків за продукти харчування, медикаменти, перев’язувальні матеріали, що здійснюють у порядку планових платежів, ведеться за кожним постачальником у розрізі кодів економічної класифікації в меморіальному ордері № 7. Розрахунки з постачальниками в порядку планових платежів у бюджетних установах застосовуються за наявності постійних господарських зв’язків із різними установами за поставку матеріальних цінностей та надання послуг при розрахунках із продовольчими базами, за продукти харчування, аптеками – за медикаменти, за автомобільні послуги – з автопідприємствами. Ці розрахунки здійснюються не за кожною окремою угодою, а шляхом періодичного перерахування постачальникам коштів із поточних та реєстраційних рахунків. Суми авансових платежів і строки перерахування встановлюються сторонами за місяць або квартал, виходячи з періодичності платежів, обсягів поставок, закупок за договорами або фактичної поставки за минулий місяць.

На рахунках цієї групи обліковуються оборотні активи установи уформі дебіторської заборгованості, тобто вимог установи до інших юридичних чи фізичних осіб щодо грошових коштів, товарів, робіт та послуг. Тут обліковуються розрахунки з покупцями, замовниками, іншими дебіторами: у порядку планових платежів, з підзвітними особами, за відшкодуванням завданих збитків, а також розрахунки з іншими дебіторами установи.

Важливо пам’ятати, що розрахунки з юридичними та фізичними особами (крім розрахунків з підзвітними особами) за товари, роботи та послуги здійснюються після їх отримання. Попередня оплата дозволяється лише у випадках, визначених чинним законодавством України. До розрахунків з дебіторами установи належать розрахунки науково-дослідних установ, навчальних закладів професійно-технічної освіти, виробничих майстерень та підсобних господарств з покупцями та замовниками за:– реалізовані матеріальні цінності, товари, виконані роботи та наданіпослуги, які здійснені установою до надходження від покупців та замовників оплати за них;– перераховані авансові платежі та попередня оплата, які сплатилаустанова за товари, роботи та послуги, що будуть отримані нею у майбутньому (якщо подібні розрахунки передбачені чинним законодавством України та умовами договору).

На субрахунках 2117 (2128) «Інша поточна дебіторська заборгованість» ведеться облік іншої поточної дебіторської заборгованості розпорядників бюджетних коштів і державних цільових фондів, що відповідає критеріям визнання активу та не відображена на субрахунках 2110 – 2116, 2118 (2120 – 2127, 2129).

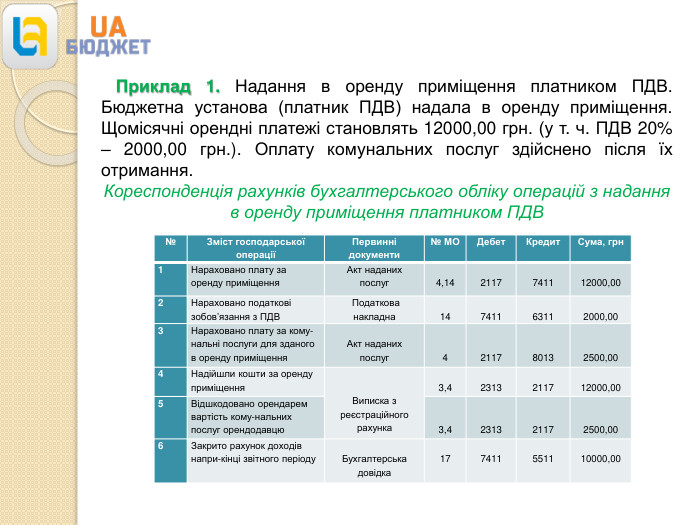

Приклад 1. Надання в оренду приміщення платником ПДВ. Бюджетна установа (платник ПДВ) надала в оренду приміщення. Щомісячні орендні платежі становлять 12000,00 грн. (у т. ч. ПДВ 20% – 2000,00 грн.). Оплату комунальних послуг здійснено після їх отримання. Кореспонденція рахунків бухгалтерського обліку операцій з надання в оренду приміщення платником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОДебет. Кредит. Сума, грн1 Нараховано плату за оренду приміщення. Акт наданихпослуг 4,14 2117 7411 12000,002 Нараховано податкові зобов’язання з ПДВ Податкова накладна 14 7411 6311 2000,003 Нараховано плату за кому-нальні послуги для зданого в оренду приміщення Акт наданихпослуг 4 2117 8013 2500,004 Надійшли кошти за оренду приміщення Виписка з реєстраційногорахунка 3,4 2313 2117 12000,005 Відшкодовано орендаремвартість кому-нальних послуг орендодавцю 3,4 2313 2117 2500,006 Закрито рахунок доходів напри-кінці звітного періоду Бухгалтерськадовідка 17 7411 5511 10000,00

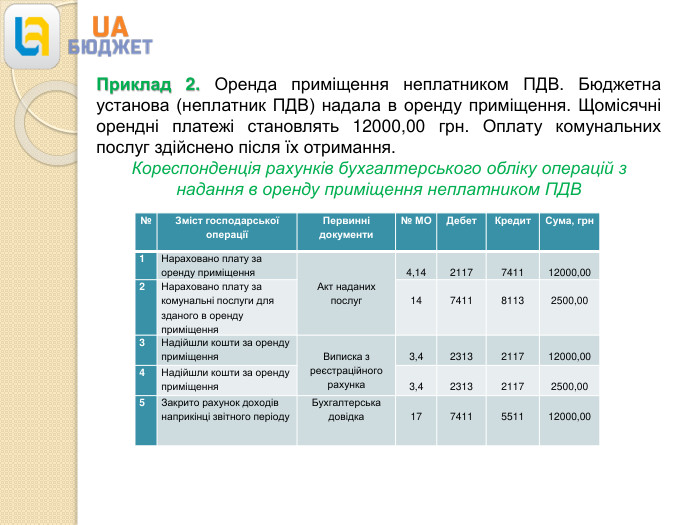

Приклад 2. Оренда приміщення неплатником ПДВ. Бюджетна установа (неплатник ПДВ) надала в оренду приміщення. Щомісячні орендні платежі становлять 12000,00 грн. Оплату комунальних послуг здійснено після їх отримання. Кореспонденція рахунків бухгалтерського обліку операцій з надання в оренду приміщення неплатником ПДВ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОДебет. Кредит. Сума, грн1 Нараховано плату за оренду приміщення. Акт наданихпослуг 4,14 2117 7411 12000,002 Нараховано плату за комунальні послуги для зданого в оренду приміщення 14 7411 8113 2500,003 Надійшли кошти за оренду приміщення Виписка з реєстраційногорахунка 3,4 2313 2117 12000,004 Надійшли кошти за орендуприміщення 3,4 2313 2117 2500,005 Закрито рахунок доходів наприкінці звітного періоду. Бухгалтерськадовідка 17 7411 5511 12000,00

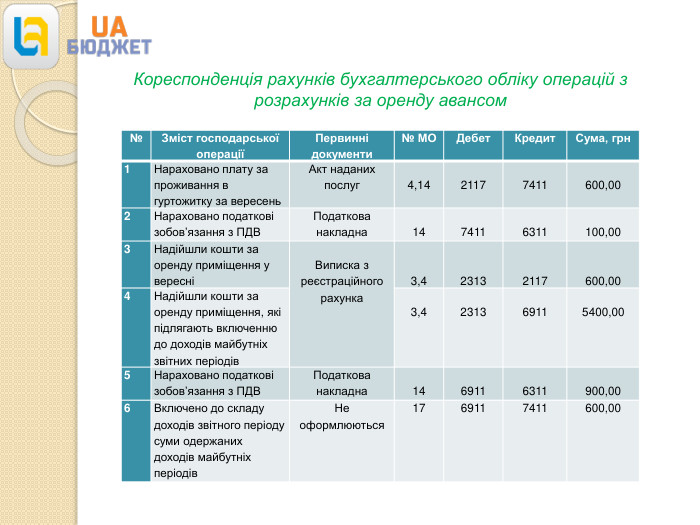

Приклад 3. Розрахунки за оренду авансом. Заклад освіти надав в оренду місце в кімнаті у гуртожитку студентці економічного факультету Іванчук Т. В. Орендний платіж становить 6000,00 грн. (у т. ч. ПДВ 20% – 1000,00 грн.) за 10 місяців навчального року (вересень – червень). Оплату здійснено після підписання договору за весь період. Заклад освіти) є платником ПДВ.

Кореспонденція рахунків бухгалтерського обліку операцій з розрахунків за оренду авансом{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОДебет. Кредит. Сума, грн1 Нараховано плату за проживання в гуртожитку за вересень. Акт наданихпослуг 4,14 2117 7411 600,002 Нараховано податкові зобов’язання з ПДВПодаткова накладна14 7411 6311 100,003 Надійшли кошти за оренду приміщення у вересні Виписка з реєстраційногорахунка 3,4 2313 2117 600,004 Надійшли кошти за оренду приміщення, які підлягають включенню до доходів майбутніх звітних періодів 3,4 2313 6911 5400,005 Нараховано податкові зобов’язання з ПДВПодаткова накладна 14 6911 6311 900,006 Включено до складудоходів звітного періоду суми одержанихдоходів майбутніх періодів. Не оформлюються1769117411600,00

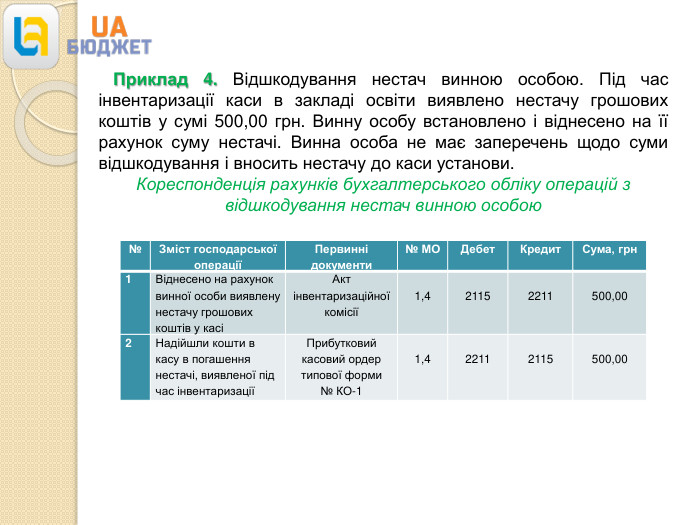

Приклад 4. Відшкодування нестач винною особою. Під час інвентаризації каси в закладі освіти виявлено нестачу грошових коштів у сумі 500,00 грн. Винну особу встановлено і віднесено на її рахунок суму нестачі. Винна особа не має заперечень щодо суми відшкодування і вносить нестачу до каси установи. Кореспонденція рахунків бухгалтерського обліку операцій з відшкодування нестач винною особою{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОДебет. Кредит. Сума, грн1 Віднесено на рахуноквинної особи виявленунестачу грошових коштів у касіАкт інвентаризаційної комісії 1,421152211500,002 Надійшли кошти в касу в погашення нестачі, виявленої під час інвентаризаціїПрибутковий касовий ордер типової форми № КО-11,422112115500,00

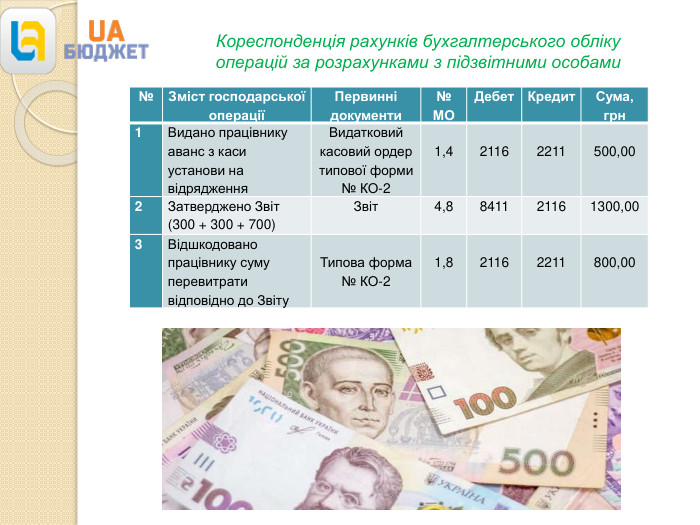

Приклад 5. Розрахунки з підзвітними особами. Декан факультету Петренко М.І. відбув у відрядження з м. Києва до м. Одеси на 5 календарних днів – із 20 по 25 жовтня 2022 року. Із каси установи він отримав під звіт 500,00 грн. Після повернення з відрядження працівник подав до бухгалтерії Звіт про використання коштів, наданих на відрядження та під звіт (далі – Звіт), і документи, що підтверджують його витрати у відрядженні: залізничний квиток на поїзд «Київ – Одеса» – 300,00 грн. та квиток на поїзд «Одеса – Київ» – 300,00 грн.; рахунок на проживання в готелі – 700,00 грн. Керівник установи затвердив Звіт у сумі 1300,00 грн.

Кореспонденція рахунків бухгалтерського обліку операцій за розрахунками з підзвітними особами {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№Зміст господарської операціїПервинні документи№ МОДебет. Кредит. Сума, грн1 Видано працівнику аванс з каси установи на відрядження. Видатковий касовий ордер типової форми № КО-21,421162211500,002 Затверджено Звіт (300 + 300 + 700)Звіт4,8841121161300,003 Відшкодовано працівнику суму перевитрати відповідно до Звіту. Типова форма № КО-21,821162211800,00

про публікацію авторської розробки

Додати розробку