Облік розрахунків з постачальниками та підрядниками.

ПЛАН-КОНСПЕКТ

Тема уроку: Облік розрахунків з постачальниками та підрядниками. Документальне оформлення. Аналітичний та синтетичний облік.

Мета уроку:

- навчальна – ознайомлення учнів з обліком розрахунків з постачальниками та підрядниками., розібрати документальне оформлення операцій та вивчити синтетичний та аналітичний облік операцій;

- розвиваюча – активізувати творчу діяльність учнів, їх розумові здібності , прагнення до наукового пошуку, підвищення рівня самостійності;

- виховна – формуванню свідомого відношення до праці, вміння критично ставитись до інформації, здатності до формулювання і обґрунтування власної думки;

- пізнавальна – ознайомлення учнів з типовими формами обліку касових операцій та їх зразками.

Тип уроку: комбінований.

Форма проведення уроку: лекція - демонстрація.

Тривалість заняття: одна академічні години.

Матеріально-технічне забезпечення уроку: навчальна дошка, крейда, типові бланки, мультимедійні засоби навчання.

Міжпредметні зв’язки: математика, діловодство, українська мова, економіка прідприємства.

План

1 Поняття, значення та завдання обліку розрахунків з постачальниками та підрядниками.

2 Первинний облік розрахунків з постачальниками та підрядниками.

3 Аналітичний облік розрахунків з постачальниками та підрядниками.

4 Синтетичний облік розрахунків з постачальниками та підрядниками.

Структура уроку

- Організаційний момент уроку

- Перевірка домашнього завдання.

3. Актуалізація опорних знань учнів

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

7. Підведення підсумків уроку.

ХІД УРОКУ

- Організація уроку: Перевірка присутності учнів, готовність до уроку.

- Перевірка домашнього завдання.

- Актуалізація опорних знань учнів (опитування):

- що регламентує П(С)БО №4 та які основні терміни в ньому наводяться ?

- якими нормативними документами регламентується порядок ведення касових операцій?

- що таке каса?

- який порядок ведення готівки в касі?

- як відображують касові операції ?

- хто є відповідальним за готівку в касі?

- що таке ліміт каси?

- якими документами оформляють касові операції?

- що собою представляють типові форми ПКО та ВКО?

- ким складається «об’ява на внесення готівки»?

- що таке Касова книга?

- на яких рахунках ведеться облік грошових коштів?

- як ведуться бухгалтерські записи при опрацюванні касових документів?

- щособою являють «Грошовідокументи»?

- що таке «Грошові кошти в дорозі»?

ТЕСТИ

- Які з перерахованих реквізитів первинних документів відносяться до змінних:

а) найменування підприємства;

б) номер поточного рахунку підприємства;

в) порядковий номер документа.

2. Хто несе відповідальність за достовірність даних, що містяться в документі

а) керівник;

б) головний бухгалтер;

в) особи, які підписують документ.

3. До первинних документів відносяться:

а) документи, які складаються на момент здійснення господарської операції;

б) документи, що складаються на самому підприємстві по здійснених операціях;

в) документи з низьким рівнем стандпртизації.

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

Подача нового матеріалу

1 Поняття, значення та завдання обліку розрахунків з постачальниками та підрядниками

Основними контрагентами підприємств при закупівлі предметів та засобів праці є постачальники та підрядники.

Постачальники – юридичні або фізичні особи, які здійснюють постачання товароматеріальних цінностей, або надають послуги та виконують роботи.

Підрядники – спеціалізовані підприємства та фізичні особи які виконують будівельно-монтажні роботи при спорудженні об’єктів на підставі договорів підряду на капітальне будівництво.

Порядок та форми розрахунків між постачальниками та покупцями визначаються в господарських договорах. Основними завданнями обліку розрахунків з постачальниками та підрядниками є :

- Достовірне відображення в облікових регістрах наявності та змін, сум кредиторської заборгованості

- Забезпечення своєчасного перерахування грошових коштів кредитором.

- Систематична звірка розрахунків з фізичними та юридичними особами.

- Контроль за дотриманням умов договорів та контрактів, своєчасне пред’явлення претензій та правильне документальне обґрунтування претензій постачальниками та підрядниками.

Порядок проведення розрахунків між суб’єктами підприємницької діяльності регулюється Інструкцією про безготівкові розрахунки в Україні в національній валюті, затвердженої постановою Правління НБУ від 21.01.04 р. №22 (далі – Інструкція №22), [14].

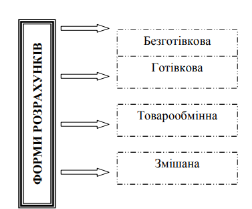

Форми розрахунків між постачальниками та підрядниками схематично наведено на рис. 1.

Готівкові розрахунки – платежі готівкою підприємств (підприємців) та фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт та послуг) та іншого майна. Безготівкові розрахунки – перерахування певної суми з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, внесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді. Безготівкові розрахунки проводять з використанням платіжних інструментів у формі меморіального ордера, платіжного доручення, платіжної вимоги-доручення, платіжної вимоги, розрахункового чека, акредитива, банківських платіжних карток, інкасових доручень, векселів

Готівкові розрахунки – платежі готівкою підприємств (підприємців) та фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт та послуг) та іншого майна. Безготівкові розрахунки – перерахування певної суми з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, внесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді. Безготівкові розрахунки проводять з використанням платіжних інструментів у формі меморіального ордера, платіжного доручення, платіжної вимоги-доручення, платіжної вимоги, розрахункового чека, акредитива, банківських платіжних карток, інкасових доручень, векселів

2 Первинний облік розрахунків з постачальниками та підрядниками

Розрахункові документи, які надає підприємство-постачальник покупцю, на суму оплати за отриману продукцію, роботи (послуги) повинні бути акцептовані. Акцепт – згода на оплату.

Погашення кредиторської заборгованості може здійснюватися на підставі платіжного доручення, платіжної вимоги-доручення, видаткового касового ордеру, розрахункового чеку.

Підставою на оприбуткування товарно-матеріальних цінностей є: накладні; податкові накладні; товарно-транспортні накладні; акти прийнятих робіт, послуг; документи, що підтверджують якість товару.

Оприбуткування імпортних товарів на складі покупця проводиться на підставі: зовнішньоекономічного договору купівлі-продажу; вантажно-митної декларації; приймального акту; акту експертизи; торгівельно-промислової палати; комерційних документів (рахунків-фактур (invoice), що підтверджують митну вартість товару); транспортних накладних – залізничної накладної, авіа накладної, товарно-транспортної накладної, пакувальних листів, CMR.

При покупці товару за іноземну валюту, обов’язково повинна складатись довідка про наявність курсових різниць при перерахуванні заборгованості.

При виявленні недостачі або дефіциту товарів приймання не припиняється, а складається рекламаційний акт.

3 Аналітичний облік розрахунків з постачальниками та підрядниками

Побудова аналітичного обліку розрахунків з постачальниками має забезпечити можливість отримання необхідних даних по: акцептованих та інших розрахувальних документів, термін оплати яких не настав; неоплачений в строк розрахункових документах, постачальниках за невідфактурованими поставками; виданих векселях, термін оплати яких не настав; прострочених векселях ;отриманих комерційних кредитах.

Аналітичний облік ведеться за кожним постачальником та підрядником в розрізі кожного документа на сплату. Аналітичний облік розрахунків по імпортним операціям можна здійснювати у розрізі країн, а в середині їх у розрізі постачальників, або номерів контрактів.

4 Синтетичний облік розрахунків з постачальниками та підрядниками

Облік з постачальниками та підрядниками ведеться на рахунку 63"Розрахунок з постачальниками та підрядниками". Рахунок пасивний. По кредиту - заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності, роботи, послуги. По дебету – погашення або списання заборгованості. При журнально-ордерній формі обліку облік ведеться в 3 журналі.

Всі операції відображаються на рахунку 63 незалежно від того коли здійснювався акцепт виставленого рахунку-фактури. У разі коли була виявлена невідповідність договірних умов або арифметичні помилки виставляється претензія постачальнику. При цьому в бухгалтерському обліку роблять запис: ДТ 374 КТ 63.

Поставка матеріальних цінностей від постачальника до пред’явлення розрахункових документів на підставі яких здійснюється оплата називається невідфактурованою поставкою. За такої поставки, матеріальні цінності оприбутковують за купівельними або обліковими цінами: ДТ 20,22 КТ 63.

Матеріальні цінності, що оплачені, але до кінця місяця не надійшли (або знаходяться на відповідальному зберіганні у постачальника) відносять до матеріальних цінностей в дорозі. Такі матеріальні цінності бухгалтерія оприбутковує умовно з метою відображення їх в балансі підприємства у складі виробничих запасів ДТ 20,22 КТ 63. У наступному місяці матеріальні цінності відновлюються на рахунок 63 сторнуючим записом з такою ж кореспонденцією. В міру надходження виробничих запасів, які вважаються в дорозі їх оприбутковують в кількості, що фактично надійшла. При погашенні заборгованості постачальників складається проводка: ДТ 63 КТ 31,30. В разі закінчення строків позової давності, кредиторська заборгованість буде віднесена на доходи шляхом змінення зобов’язань.

Контрольні питання.

1. Хто такі «постачальники», «підрядчики», чим відрізняються ці поняття?

2. Назвіть первинні документи, які використовуються при обліку розрахунків з постачальниками і підрядниками, охарактеризуйте їх.

3. Як відображаються в обліку операції з обліку з постачальниками і підрядниками.

про публікацію авторської розробки

Додати розробку