Оборотні засоби (оборотний капітал) аграрних підприємств

|

ОБОРОТНІ ЗАСОБИ (ОБОРОТНИЙ КАПІТАЛ) АГРАРНИХ ПІДПРИЄМСТВ |

|

7.1. Сутність, склад і класифікація оборотних засобів 7.2. Методика визначення ефективності використання оборотного капіталу та її факторний аналіз 7.3. Нормування оборотних засобів

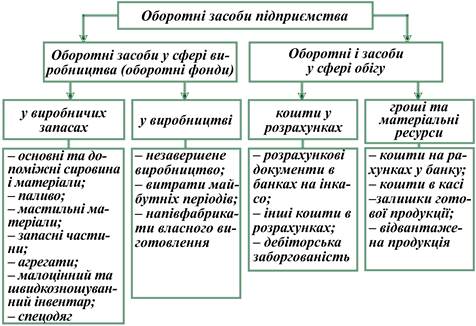

7.1. Сутність, склад і класифікація оборотних засобів Оборотні засоби – це сукупність грошових засобів підприємства, необхідних для формування та забезпечення кругообігу виробничих оборотних фондів та фондів обігу. Оборотні фонди – частина засобів виробництва, які беруть участь в одному виробничому циклі, при цьому переносять усю свою вартість на вартість готової продукції і змінюють свою натуральну форму. До оборотних фондів входять такі елементи: І. Виробничі запаси, які необхідні для забезпечення процесу виробництва сировиною та матеріалами. До виробничих запасів належать: – основні матеріали, сировина, конструкції та деталі, які безпосередньо братимуть участь у процесі виробництва і саме з яких виготовлятиметься продукція; – допоміжні матеріали, конструкції, деталі, які на відміну від основних не пов'язані безпосередньо з виготовленням продукції, але необхідні для виробничого процесу. До них належать мастильні матеріали, приводні паси, паливо, запасні частини до устаткування тощо; – малоцінний інвентар та інструменти, що швидко зношуються. За характером практичного застосування вони поділяються на малоцінний інвентар та інструмент і на господарський та конторський інвентар. II. Незавершене виробництво. Незавершене виробництво – це предмети праці, обробку (переробку) яких не завершено підприємством. Воно є лише на тих підприємствах, де тривалість виробничого циклу більша за один день. У вартісному виразі незавершене виробництво охоплює витрати на придбання матеріалів, запасних частин, конструкцій, сировини, заробітну плату та інші грошові кошти, необхідні для завершення виробничого циклу, але на кінець звітного періоду (місяця, кварталу, року тощо) такий цикл не встигає бути завершеним. III. Витрати майбутніх періодів. До витрат майбутніх періодів належать витрати на виконання науково-дослідних та раціоналізаторських робіт, освоєння нової техніки, орендну плату та ін., які здійснюються в поточному році, але на собівартість продукції будуть віднесені в наступному періоді. IV. Напівфабрикати власного виготовлення. До них належать заготовки, напівфабрикати, які виготовлені на підприємстві і не є його основною продукцією, але забезпечують основне виробництво. Співвідношення між окремими групами оборотних виробничих фондів, виражене у відсотках, становить їх структуру.

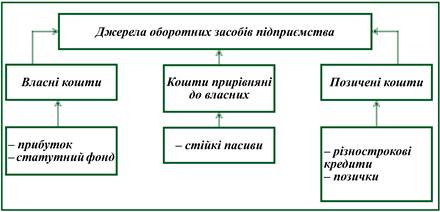

Фонди обігу – це частина оборотних засобів у вигляді товарно-матеріальних цінностей та грошових коштів підприємства, які функціонують у сфері обігу, забезпечуючи безперервність процесу виробництва. До них належать: 1) товарно-матеріальні цінності; 2) грошові кошти на розрахунковому рахунку підприємства в банку; 3) наявні кошти у касі; 4) кошти в розрахунках із замовниками (дебіторські заборгованості); 5) товари відвантажені та надані послуги; 6) дебіторська заборгованість; 7) залишки готової продукції на складах; 8) відвантажена продукція. Іншими словами, фонди обігу – це ті оборотні засоби, які в грошовій або речовій формі перебувають на підприємстві і які у будь-який момент можуть стати вільними коштами підприємства. Таким чином, оборотні фонди обслуговують сферу виробництва, а фонди обігу – сферу обігу. Оборотні засоби підприємства класифікують за такими ознаками: – за місцем та роллю у процесі виробництва; – за джерелом утворення; – за способами планування або нормування. За місцем та роллю у процесі виробництва оборотні засоби поділяються на оборотні фонди та фонди обігу, про які мова йшла вище. За джерелами утворення розрізняють оборотні засоби власні та позичені. Власними є засоби, що були придбані підприємством при його створенні для забезпечення нормального функціонування. До власних оборотних засобів належать усі оборотні фонди підприємства, а також частина фондів обігу: статутний фонд, прибуток, амортизаційний фонд тощо, до позичених – тільки фонди обігу, представлені різноманітними кредитами, позичками від інших організацій та установ. За способами планування та нормування оборотні засоби поділяються на нормовані та ненормовані. Нормовані оборотні засоби являють собою той їх мінімум, який необхідний для забезпечення безперебійного функціонування підприємства. Ненормовані – це додаткові оборотні засоби, які використовуються, як правило, на розширення виробництва. Забезпеченість підприємства оборотним капіталом визначається за такими показниками: • фондооснащеність виробництва, що визначається діленням середньорічної вартості оборотного капіталу на площу сільськогосподарських угідь підприємства; • ступінь забезпеченості підприємства оборотним капіталом, що розраховується як частка від ділення його фактичної наявності на кінець року на сукупний норматив цих засобів; • вартісне співвідношення між оборотними й основними фондами, яке визначається діленням середньорічної вартості оборотних фондів на середньорічну вартість основних виробничих фондів. Потреба в оборотному капіталі, необхідна для забезпечення ефективного і безупинного функціонування виробництва, істотно залежить від часу знаходження авансованих коштів на кожній стадії кругообігу, що відбувається в такій послідовності:

де ГК – грошові кошти; ВЗ – виробничі запаси; НВ – незавершене виробництво; ГП – готова продукція; КР – кошти в розрахунках.

Середньозважена закріплюваність коштів (Сз) визначається за формулою:

де

НАПРИКЛАД, на виробництві озимої пшениці витрати минулого року становля 33,2 %, а тривалістьїх закріплюваності дорівнює тривалості періоду виробництва – 11 міс, витрати на догляд за посівами складають 16,8 % з тривалістю закріплення 4,5 міс, витрати на збирання і доробку продукції – 50 % з часом їх закріплюваності – 0,9 міс. Підставивши ці дані в наведену формулу, матимемо, що середньозважена закріплюваність оборотних засобів на виробничій стадії кругообігу дорівнює 4,86 міс.

7.2. Методика визначення ефективності використання оборотного капіталу та її факторний аналіз Для оцінки ефективності використання оборотного капіталу, визначення потреби в ньому і обґрунтованого управління процесом прискорення обороту застосовують низку економічних показників. Серед таких показників одним з найважливіших є коефіцієнт обороту оборотного капіталу.

Обернену величину коефіцієнта обороту називають коефіцієнтом завантаженості. В практиці аналітичної роботи аграрних підприємств широко використовується показник тривалості одного обороту оборотного капіталу у днях (

де

По сільськогосподарському виробництву коефіцієнт обороту визначається за наслідками господарського року, тому Тп = 365 днів. Відносне вивільнення (залучення) оборотного капіталу Вв через зміну коефіцієнта обороту визначається з формули:

Де

Показник фондовіддачі діленням валової продукції в порівнянних цінах на середньорічну вартість цього ресурсу. Для того, щоб оцінити, як використовуються спожиті оборотні фонди, визначають показники матеріаловіддачі (відношення валової продукції до матеріальних витрат виробництва) і матеріаломісткості (обернена величина показника матеріаловіддачі). Між матеріаловіддачею і фондовіддачею оборотних фондів існує тісний зв'язок, оскільки виробничо спожитим оборотним фондам завжди передують відповідні авансовані вкладення в предмети праці. Помноживши останні на коефіцієнт обороту оборотних фондів, одержимо матеріальні витрати. Тому матеріаловіддачу можна представити як частку від ділення валової продукції на середньорічну вартість оборотних фондів, помножену на коефіцієнт їх обороту.

7.3. Нормування оборотних засобів Існує три методи нормування оборотних засобів: 1. Аналітичний, який ґрунтується на аналізі наявності оборотних фондів підприємства з подальшим коригуванням фактичних запасів залежно від потреб виробництва і вилученням з них надлишкових. 2. Коефіцієнтний, що полягає в уточненні фактичних запасів товарно-матеріальних цінностей на величину коефіцієнта змін умов виробництва, який розраховується на основі показників динаміки розвитку підприємства впродовж кількох попередніх років. 3. Метод прямого розрахунку, який грунтується на розрахунках нормативів по кожному нормованому елементу оборотних засобів: виробничих запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Норматив оборотних засобів – це їх мінімальний плановий розмір, необхідний для нормального функціонування підприємства. Нормування оборотних засобів у виробничих запасах у грошовому виразі визначається як добуток щоденних планових (нормативних) витрат матеріальних цінностей у гривнях і загальної норми запасів матеріалів у днях:

де Qн – щоденні планові (нормативні) витрати матеріалів, грн; N – норма запасів матеріалів, днів.

де Qр.м – річні витрати матеріалів за попередні періоди; і – індекс зміни обсягів виробництва, який розраховується на основі динаміки підприємства; Дк – кількість календарних днів у році.

Нормування оборотних засобів у незавершеному виробництві виконується на тих підприємствах, де період одного виробничого циклу більший за один день: будівництво, ремонт складної техніки, важке машинобудування, виробництво алюмінію, виноробство та ін. Норматив оборотних засобів у незавершеному виробництві визначається так:

де Qi – середньоденний випуск товарної продукції за її виробничою собівартістю та нормою прибутку; Дц – тривалість виробничого циклу в днях або роках; Кн.в – коефіцієнт наростаючих витрат.

Ступінь використання оборотних засобів характеризується такою системою показників: 1. Коефіцієнт оборотності оборотних засобів визначає, скільки оборотів можуть зробити оборотні засоби за певний розрахунковий період часу, і показує ту кількість продукції, яка припадає на одну гривню вартості оборотних засобів.

де Qп.р – річний обсяг випущеної продукції, грн; Со.з – середньорічна вартість оборотних засобів, грн.

2. Фондомісткість характеризує, яка вартість оборотних засобів припадає на одну гривню вартості випущеної продукції.

Цей показник обернений до коефіцієнта оборотності.

1. Період обороту оборотних засобів визначає ту кількість днів, на яку припадає один оборот оборотних засобів.

де Дк – кількість календарних днів у періоді, що розглядається.

2. Коефіцієнт збереження оборотних засобів характеризує ефективність використання оборотних засобів і визначається так:

де Но.з – сумарний норматив оборотних засобів.

3. Рентабельність оборотних засобів характеризує також ефективність їх використання.

де Пб – балансовий прибуток підприємства.

Збільшити ефективність використання оборотних засобів за рахунок таких заходів: – зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів, більш широкого застосування конструкцій, агрегатів та напівфабрикатів; – зменшення виробничих запасів поліпшенням організації матеріально-технічного постачання, зменшенням дальності їх транспортування; – економії матеріальних ресурсів, кращого їх зберігання та обліку, суворого дотримання норм витрат матеріалів на одиницю продукції; – удосконалення розрахунків із замовниками та вжиття інших заходів щодо поліпшення фінансової та платіжної дисципліни; – упорядкування ціноутворення, застосування дійової системи економічного стимулювання.

Джерела утворення оборотних засобів – це фінансові ресурси, за рахунок яких вони формуються.

Питання для самоконтролю

1. Економічний зміст поділу виробничих засобів на основний і оборотний капітали. 2. Виробничі запаси: визначення, методи їх вартісної оцінки. 3. Роль та складові частини фондів обігу. 4. Якими показниками характеризуються оборотні засоби? 5. Напрямки підвищення ефективності використання оборотного капіталу. |

про публікацію авторської розробки

Додати розробку