План -конспект заняття до теми "Фінансові посередники на грошовому ринку"

1

ТЕМА 10. ФІНАНСОВІ ПОСЕРЕДНИКИ НА ГРОШОВОМУ РИНКУ

Тип заняття: повідомлення та засвоєння нових знань

Форма заняття: лекція

Цілі заняття:

- ознайомити студентів з поняттям «Фінансові посередники»;

- з’ясувати механізм фінансового посередництва;

- визначити основні видові риси банку, його функції і відрізнити банк від інших фінансових посередників

- сприяти розумінню фінансово-кредитної системи та її структури;

- навчитися визначати види небанківських фінансово-кредитних установ;

- виховувати самостійність, відповідальність, економічне мислення

Обладнання: конспект лекції, мультимедійна презентація, роздатковий матеріал, гаджети

Основні поняття: фінансові посередники, депозитний інститут, банк, банківська система, парабанківська система, спеціалізована фінансово-кредитна установа, договірна фінансово-кредитна установа, інвестиційна фінансово-кредитна установа.

Хід заняття:

І. Організаційний момент

- Привітання. Перевірка готовності аудиторії та студентів до заняття. Виявлення відсутніх.

- повідомлення теми і цілей заняття

- повідомлення місце теми в даній дисципліні, зв’язок теми з іншими дисциплінами!

ІІ. Актуалізація опорних знань і вмінь студентів

Повторення попереднього матеріалу.

ЗА ДОПОМОГОЮ ЗАСТОСУНКУ MENTIMETER ВИЗНАЧЕННЯ АСОЦІАЦІЙ З ТЕРМІНОМ «ФІНАНСОВІ ПОСЕРЕДНИКИ» --------- хмара слів

ІІІ. Мотивація навчальної діяльності

Залежно від характеру взаємовідносин між позичальником та кредитором грошовий ринок поділяється на два сектори – сектор прямого фінансування та сектор опосередкованого фінансування. Останній відрізняється тим, що, окрім двох учасників фінансових відносин, з’являється третя сторона – фінансовий посередник. Так, діяльність цих економічних агентів як самостійних та рівноправних учасників фінансового ринку спрямована за своїми функціями не на самих себе, а на економіку в цілому, завдяки чому підвищується ефективність діяльності суб’єктів господарювання. Крім того, завдяки ефекту масштабу, що досягається завдяки наданню великого обсягу послуг і зменшенню питомих витрат на їх здійснення, фінансові посередники допомагають значно здешевити операції, які вони надають, порівняно з варіантом прямого фінансування. Усе це робить фінансове посередництво дуже важливим як для розвитку фінансового ринку, так і для економічного зростання країни.

IV. Вивчення нового матеріалу

План

- Сутність, призначення та види фінансових посередників.

- Банки як провідні суб’єкти фінансового посередництва.

- Спеціалізовані фінансово-кредитні установи як посередники на грошовому ринку.

- Проблеми розвитку небанківських фінансово-кредитних установ в Україні (Самостійне вивчення)

- Сутність, призначення та види фінансових посередників.

Канали грошового ринку, по яких гроші рухаються від власників заощаджень до позичальників, поділяються на 2 групи:

І група. Канали прямого фінансування - це канали, якими грошові кошти рухаються безпосередньо від власників до позичальників грошових коштів.

Способи прямого фінансування:

- Передача коштів позичальникові для здійснення інвестицій в обмін на право участі у власності на цю фірму (наприклад отримання акцій, які дають право на участь у капіталі, управлінні. Він називається капітальним фінансуванням.

- Передача коштів фірмі для здійснення інвестицій в обмін на зобов’язання повернути ці кошти в майбутньому з відсотками . Цей спосіб фінансування шляхом отримання позик.

ІІ група - Канали непрямого фінансування (опосередкованого).- це канали, якими грошові кошти рухаються від власників заощаджень до позичальників через фінансових посередників.

Діяльність з акумуляції вільного грошового капіталу та розміщення його серед позичальників та кредиторів називається фінансовим посередництвом. Фінансове посередництво відрізняється від брокерсько-дилерської діяльності. Особливість останньої полягає в тому, що брокери і дилери не створюють власних вимог і зобов’язань, а діють за дорученням клієнтів, одержуючи дохід у вигляді комісійної плати (брокери) чи різниці в курсах купівлі і продажу (дилери). Фінансові посередники діють на ринку зовсім по-іншому — від свого імені і за власний рахунок, створюючи власні зобов’язання і власні вимоги. Тому їх прибутки формуються як різниця між доходами від розміщення акумульованих коштів і витратами, пов’язаними з їх залученням.

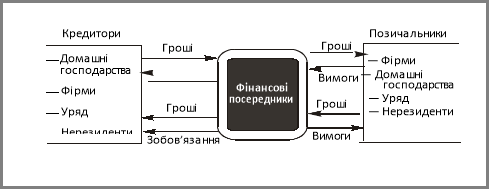

- Загальна схема фінансового посередництва

Механізм фінансового посередництва недостатньо досліджений у сучасній українській та в колишній радянській літературі. Окремі суб’єкти грошового ринку і в теорії, і на практиці розглядаються, як правило, ізольовано один від одного, як непов’язані між собою структури, які функціонують у своїх замкнутих економічних сферах. Проте це не так.

Фінансові посередники – це різноманітні установи фінансового (грошового) ринку, які акумулюють тимчасово вільні кошти (капітал і розміщують їх серед позичальників як дохідні активи у вигляді цінних паперів та кредитів.

Усі фінансові посередники функціонують на єдиному грошовому ринку, з одним і тим же об’єктом — вільними грошовими коштами, однаково відчутно впливають на кон’юнктуру цього ринку, можуть не тільки конкурувати між собою, а й взаємодіяти у вирішенні багатьох економічних та фінансових завдань. Тому дослідження фінансового посередництва як самостійного економічного явища має важливе теоретичне і практичне значення, особливо в сучасних умовах України, коли тільки формується грошовий ринок, його інфраструктура і механізм регулювання. Дуже важливо, щоб при вирішенні цих завдань ураховувалася не тільки видова специфіка окремих фінансових посередників, а й їх родова єдність і функціональна взаємозалежність на грошовому ринку.

Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього - у розвитку ринкової економіки. Їх економічне призначення полягає в забезпеченні базовим суб’єктам грошового ринку максимально сприятливих умов для їх успішного функціонування. Тобто функціонально фінансові посередники спрямовані не всередину фінансової сфери, не на самих себе, а зовні, на реальну економіку, на підвищення ефективності діяльності її суб’єктів.

Звичайно, теоретично можна уявити ситуацію, коли економічні суб’єкти - кредитори і позичальники - будують свої взаємовідносини прямо, не звертаючись до посередників. Проте організація таких відносин була б для них і суспільства набагато дорожчою, уповільненою, високоризикованою і незручною.

Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього — у розвитку ринкової економіки. Їх економічне призначення полягає в забезпеченні базовим суб’єктам грошового ринку максимально сприятливих умов для їх успішного функціонування.

Фінансові посередники можуть виконувати наступні функції:

- З консолідації (акумуляції збережень індивідуальних інвесторів у єдиний пул і подальше диверсифіковане вкладення накопиченого капіталу в різні проекти.

- Із забезпечення рівноваги на ринку капіталів через погодження пропозицій і попиту на фінансові ресурси.

- З перерозподілу і зниження фінансових ризиків

- Із забезпечення підвищеної ліквідності фінансових вкладень шляхом професійного портфельного управління активами.

Фінансові посередники надають багато корисних послуг учасникам грошового ринку:

- Сприяють зниженню вартості операцій при одночасному зростанні їхньої кількості

- Об’єднують заощадження своїх клієнтів для здійснення великих інвестицій на первинному ринку

- Диверсифікують ризик, що досить важко зробити окремим власникам заощаджень самостійно.

Перевагами фінансового посередництва є:

1) можливості для кожного окремого кредитора оперативно розмістити вільні кошти в дохідні активи, а для позичальника — оперативно мобілізувати додаткові кошти, необхідні для вирішення виробничих чи споживчих завдань, і так само оперативно повернути їх на висхідні позиції. Для цього кредитору достатньо звернутися до будь-якого посередника і розмістити у нього свої кошти, а позичальнику достатньо звернутися туди ж і одержати їх у позичку;

2) скорочення витрат базових суб’єктів грошового ринку на формування вільних коштів, розміщення їх у дохідні активи та запозичення додаткових коштів. Це зумовлюється такими чинниками: кредитору і позичальнику не потрібно багато часу та зусиль витрачати на пошуки один одного (на рекламу, створення інформаційних систем); не потрібно здійснювати складні оцінно-аналітичні заходи щодо потенційного клієнта, щоб визначити його надійність, платоспроможність. Цей клопіт і витрати бере на себе фінансовий посередник; не треба мати справу з великою кількістю дрібних кредиторів чи позичальників, на підтримання контактів з якими потрібні значні кошти.;

3) послаблення фінансових ризиків для базових суб’єктів грошового ринку, оскільки значна частина їх перекладається на посередників;

4) збільшення дохідності позичкових капіталів, особливо зосереджених у дрібних власників, завдяки зменшенню фінансових ризиків, скороченню витрат на здійснення фінансових операцій та відкриттю доступу до великого, високодохідного бізнесу. Це зумовлено тим, що посередники мають можливість сконцентрувати значну кількість невеликих заощаджень і спрямувати їх на фінансування великих, високодохідних операцій та проектів;

5) можливість урізноманітнити відносини між кредиторами і позичальниками наданням додаткових послуг, які беруть на себе посередники. (страхування кредитора від різних ризиків, задоволення потреб у пенсійному забезпеченні, забезпеченні житлом, набутті права власності й управління певними об’єктами).

Фінансові посередники позитивно впливають на кругооборот капіталу в процесі розширеного відтворення, розвитку виробництва, торгівлі, інших сфер економіки. Особливо важлива їх роль у переміщенні грошових заощаджень домашніх господарств в оборот ділових підприємств. Це зумовлено тим, що ці заощадження є найбільшим джерелом інвестицій в економіку, проте вони перебувають у величезної кількості власників, індивідуальні розміри їх невеликі, отже перерозподілити їх без посередників було б технічно неможливо.

Таким чином, фінансове посередництво полягає в залученні фінансових ресурсів з метою їх подальшого розміщення у фінансові активи. В економічній літературі визначення терміна "фінансові посередники", як правило, збігається з визначенням терміна "фінансові інститути" - фінансові установи, що опосередковують рух коштів від індивідуальних інвесторів (як правило, власників заощаджень) до їх кінцевих користувачів, тобто залучаючи та розміщуючи кошти від власного імені. Проаналізуємо різні підходи щодо класифікації фінансового посередництва.

Усі фінансові посередники функціонують на єдиному грошовому ринку, з одним і тим же об’єктом — вільними грошовими коштами, однаково відчутно впливають на кон’юнктуру цього ринку, можуть не тільки конкурувати між собою, а й взаємодіяти у вирішенні багатьох економічних та фінансових завдань. Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього - у розвитку ринкової економіки. Їх економічне призначення полягає в забезпеченні базовим суб’єктам грошового ринку максимально сприятливих умов для їх успішного функціонування. Тобто функціонально фінансові посередники спрямовані не всередину фінансової сфери, не на самих себе, а зовні, на реальну економіку, на підвищення ефективності діяльності її суб’єктів.

Перевагами фінансового посередництва є:

1) можливості для кожного окремого кредитора оперативно розмістити вільні кошти в дохідні активи, а для позичальника — оперативно мобілізувати додаткові кошти, необхідні для вирішення виробничих чи споживчих завдань, і так само оперативно повернути їх на висхідні позиції. Для цього кредитору достатньо звернутися до будь-якого посередника і розмістити у нього свої кошти, а позичальнику достатньо звернутися туди ж і одержати їх у позичку;

2) скорочення витрат базових суб’єктів грошового ринку на формування вільних коштів, розміщення їх у дохідні активи та запозичення додаткових коштів. Це зумовлюється такими чинниками: кредитору і позичальнику не потрібно багато часу та зусиль витрачати на пошуки один одного (на рекламу, створення інформаційних систем); не потрібно здійснювати складні оцінно-аналітичні заходи щодо потенційного клієнта, щоб визначити його надійність, платоспроможність. Цей клопіт і витрати бере на себе фінансовий посередник; не треба мати справу з великою кількістю дрібних кредиторів чи позичальників, на підтримання контактів з якими потрібні значні кошти.;

3) послаблення фінансових ризиків для базових суб’єктів грошового ринку, оскільки значна частина їх перекладається на посередників;

4) збільшення дохідності позичкових капіталів, особливо зосереджених у дрібних власників, завдяки зменшенню фінансових ризиків, скороченню витрат на здійснення фінансових операцій та відкриттю доступу до великого, високодохідного бізнесу. Це зумовлено тим, що посередники мають можливість сконцентрувати значну кількість невеликих заощаджень і спрямувати їх на фінансування великих, високодохідних операцій та проектів;

5) можливість урізноманітнити відносини між кредиторами і позичальниками наданням додаткових послуг, які беруть на себе посередники. (страхування кредитора від різних ризиків, задоволення потреб у пенсійному забезпеченні, забезпеченні житлом, набутті права власності й управління певними об’єктами).

|

|

Категорія фінансових посередників |

Види установ за категоріями |

|

1 |

Депозитні інститути |

Комерційні та ощадні банки, інші ощадні та кредитні установи - залучають кошти на депозити та надають кредити клієнтам і учасникам |

|

2 |

Договірні ощадні інститути |

Пенсійні фонди, недержавні пенсійні фонди, страхові компанії зі страхування життя - здійснюють довготермінове накопичення |

|

3 |

Інвестиційні посередники |

Різноманітні інвестиційні фонди (інвестиційні компанії) - об’єднують кошти індивідуальних інвесторів (клієнтів) та розміщають ці кошти у різноманітних фінансових активах з метою отримання прибутку |

Види фінансових посередників за американським підходом

|

|

Категорія фінансових посередників |

Види установ за категоріями |

|

1. |

Банки |

Універсальні комерційні банки; спеціалізовані комерційні банки (інвестиційні, інноваційні, облікові, ощадні, іпотечні) |

|

2. |

Небанківські фінансово- кредитні установи |

Лізингові компанії, факторингові компанії, брокерські і дилерські компанії, страхові компанії, пенсійні фонди, фінансові компанії, ломбарди, кредитні спілки |

Види фінансових посередників - вітчизняний підхід

Закріплення знань

За допомогою за стосунку LEARNING APPS студенти заповнюють пропуски у визначенні терміну «Фінансові посередники»

- Які є категорії фінансових посередників?

- Чи можливе функціонування грошового ринку без фінансових посередників?

- В чому полягає суть фінансових посередників?

- Банки як провідні суб’єкти фінансового посередництва.

Законом України "Про банки і банківську діяльність" визначено, що банки — це установи, функцією яких ( кредитування. суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій, передбачених цим Законом

Серед фінансових посередників ключове місце займають банки. Це проявляється в такому:

- на банки припадає більша частка в перерозподілі позичкових капіталів на грошовому ринку, ніж на будь-який інший вид фінансових посередників;

- банки за своїм функціональним призначенням беруть участь у формуванні пропозиції грошей і мають можливість безпосередньо впливати на ринкову кон’юнктуру й економічне зростання, а інші посередники такої можливості не мають. Більше того, діяльність банків з пропозиції грошей багато в чому визначає становище всіх інших посередників на грошовому ринку. Саме банки ведуть рахунки останніх, сприяють формуванню їх грошових фондів, здійснюють розрахунково-касове і кредитне обслуговування і через це мають можливість впливати на їх діяльність;

- банки мають можливість надавати економічним суб’єктам широкий асортимент різних послуг, тоді як інші посередники спеціалізуються на окремих, часто обмежених фінансових операціях. Тому можливості впливу на грошовий оборот і економіку загалом у банків значно ширші, ніж у будь- якого виду небанківських фінансових посередників.

Виділення банків в окрему групу характерне для всіх наявних класифікацій фінансових посередників. Навіть назвавши першу групу фінансових посередників депозитними інституціями, Фредерік С. Мишкін зауважив, що маються на увазі банки. Така одностайність із виділенням банків у самостійну групу фінансових посередників базується на двох їхніх функціональних особливостях:

- банки приймають гроші на поточні (чекові) депозити, за якими вкладники можуть вільно розпоряджатися своїми коштами. Це робить забезпечення ліквідності надзвичайно актуальною проблемою в діяльності банків. Ця обставина примушує їх вкладати значну частину мобілізованих коштів у високоліквідні активи, зокрема в короткострокові позички, що не обтяжені ніякими додатковими умовами, які могли б погіршити ліквідність цих посередників. Так, з цих причин у США в 1933 р. Законом про банківництво, відомим як закон Гласа-Стігала, було розмежовано комерційне та інвестиційне банківництво, унаслідок чого депозитним інституціям було заборонено вкладати кошти в цінні папери корпорацій як високоризиковані та низьколіквідні операції. Відтак ідея банку як суто депозитного інституту була

реалізована в найбільш чистому вигляді, хоч сучасна банківська практика США поступово відходить від цієї ідеї;

- розміщуючи свої резерви в позички, банки спроможні створювати нові депозити і цим впливати на пропозицію грошей, що робить їх діяльність надзвичайно відчутною і вразливою для економіки.

Завдяки цим двом функціональним особливостям діяльності банків виникає об’єктивна необхідність у системному суспільному контролі за банками. Основними цілями такого контролю є:

- не допустити, щоб банки заради своїх корпоративних інтересів надмірно збільшували пропозицію грошей і порушували товарно-грошову рівновагу на ринку, завдаючи шкоди суспільству в цілому. Для цього створюється централізована система контролю і регулювання банківських резервів через центральні банки;

- забезпечити достатню надійність комерційних банків заради захисту інтересів їх вкладників. Для цього створюються спеціальні системи забезпечення стабільності банків, основними елементами яких є централізоване встановлення економічних нормативів діяльності банків та контролю за їх дотриманням.

Щоб забезпечити такий суспільний контроль за банківською діяльністю, банки не тільки абстрактно-теоретично, а й практично виділяються в окрему інституційну структуру. Вона називається банківською системою і функціонує на підставі окремого банківського законодавства, яке передбачає досить жорстку регламентацію роботи банків та чіткий механізм нагляду і контролю за їх діяльністю. Цим досягається урівноваженість інтересів власників банків та їх працівників, з одного боку, та інтересів їх вкладників і суспільства в цілому — з іншого. Маючи завдяки своїм функціональним особливостям явні переваги перед іншими посередниками у своїй комерційній діяльності, банки через систему контролю і нагляду ставляться в такі умови, за яких їхні можливості і становище на ринку вирівнюються з положенням інших його суб’єктів.

Класифікуються банки за ознаками:

І. За формою власності:

1) державні;

2) приватні

II. За масштабами операцій:

- роздрібні (акумулюють кошти численних клієнтів, невеликі за обсягом);

- оптові. Обслуговують незначну кількість великих клієнтів, а необхідні ресурси залучають на фінансовому ринку.

III. За територіальним охопленням:

- міжнародні:

- регіональні;

- банки, що ведуть діяльність у національному масштабі .

IV. За колом виконуваних операцій:

1)спеціалізовані;

2) універсальні.

Спеціалізовані банки обмежують свою діяльність невеликим колом операцій або функціонують у вузькому секторі ринку, або обслуговують окремі галузі економіки (ощадні, іпотечні, банки споживчого кредиту, банки підтримки, гарантійні, розрахункові (клірингові) банки або палати).Універсальні банки виконують широкий спектр банківських операцій, охоплюють багато секторів грошового ринку та галузей економіки.

В Україні більшість банків універсальні, їм заборонено здійснювати діяльність лише в сфері торгівлі, матеріального виробництва і страхування.

Крім функціональної, виділяють галузеву і регіональну спеціалізації банків.

VI. За наявністю мережі філій або безфілійні

Операції комерційних банків поділяються на:

1) активні (вкладення коштів);

2) пасивні (залучення ресурсів);

3) позабалансові (не відображають руху коштів, а тому до певного часу, тобто поки не відобразяться в доходах чи видатках банку, в балансі не значаться).

Функції банків. Будучи самостійними суб’єктами грошового ринку, банки виконують певні економічні функції, в яких конкретизується їх сутність та призначення. У літературі, на жаль, найчастіше функції банків ототожнюються з їх певними напрямами чи видами діяльності, а то й просто з окремими операціями. Такий підхід до визначення функцій банків не правомірний.

По-перше, функція банку - більш складне, глибоке явище, ніж операція. Вона характеризує банк як абстрактну економічну структуру з макроекономічних позицій, з позицій її місця в економічній системі взагалі і впливу на все економічне середовище, в якому банк функціонує. Функція - це те, що властиве кожному банку постійно, незалежно від того, які конкретні операції він виконує в даний момент. Операція ж характеризує певний вид роботи банку тільки в даний момент і стосовно лише окремого економічного суб’єкта, тобто на мікрорівні.

По-друге, ототожнення функцій з операціями означає відмову від використання такого явища, як функція, для з’ясування сутності банку, що веде до збіднення цієї сутності, зведення її до переважно операційно- технічного прояву.

Враховуючи викладене вище, можна зробити висновок, що банки виконують такі функції:

- трансформаційну;

- емісійну.

Трансформаційна функція банків зумовлена посередницькою місією банків взагалі і їх особливим місцем серед фінансових посередників зокрема.

Полягає вона в зміні (трансформації) таких якісних характеристик грошових потоків, що проходять через банки, як рівень ризикованості, строковість, обсяги та просторове спрямування.

У зв’язку з цим можна виділити такі напрями цієї функції:

- трансформація ризиків;

- трансформація строків;

- трансформація обсягів;

- просторова трансформація.

Трансформація ризиків полягає в тому, що банки, діяльність яких пов’язана з високим ризиком, вживаючи відповідних заходів, можуть звести ці ризики для своїх вкладників та акціонерів до мінімуму. До таких заходів належать: диверсифікація активних операцій, створення резервів, диференціація процентних ставок залежно від ризикованості кредитів, страхування депозитів тощо. Завдяки цим заходам банки беруть на себе переважну частину ризиків непогашення позичок.

Трансформація строків означає, що, мобілізуючи значні обсяги короткострокових коштів і постійно поповнюючи їх, банки одержують можливість деяку їх частину спрямовувати в довгострокові позички та інші довгострокові активи. Це вигідно не тільки банкам (вони одержують більш високий дохід), а й їхнім клієнтам. Позичальники одержують можливість профінансувати свої довгострокові проекти, а кредитори банків - одержати більший дохід за своїми вкладами в банках.

Трансформація обсягів капіталів виявляється в тому, що, мобілізуючи великі обсяги дрібних вкладів, банки дістають можливість акумулювати великі маси капіталу для реалізації масштабних проектів. Без банків ці кошти залишались би розпорошеними, використовувалися б з низькою віддачею чи взагалі не використовувалися.

Просторова трансформація означає, що банки можуть акумулювати ресурси з багатьох регіонів і навіть з інших країн і спрямувати на фінансування проектів одного регіону, однієї країни, одного об’єкта. Таким

чином розсуваються географічні межі грошового ринку, він перетворюється у міжнародний і світовий, що полегшує балансування попиту і пропозиції на грошовому ринку в будь-якому місці світового ринку.

Емісійна функція банків полягає в тому, що тільки вони можуть створювати додаткові платіжні засоби і спрямовувати їх в оборот, збільшуючи пропозицію грошей, або ж вилучати їх з обороту, зменшуючи пропозицію грошей. Цю функцію виконує як центральний банк, емітуючи готівкові гроші, так і комерційні банки, емітуючи депозитні гроші через механізм грошово- кредитного мультиплікатора. В економічній літературі називаються й інші функції банків, наприклад функцію акумуляції коштів, функцію регулювання грошового обороту. На нашу думку, акумуляція коштів є складовою трансформаційної функції, оскільки будь-який вид трансформації вимагає попередньої акумуляції грошових коштів. Регулювання грошового обороту теж досягається через дві названі нами функції - трансформаційну та емісійну. Через першу здійснюється структурне, якісне регулювання грошового обороту, а через другу - кількісне: маси грошей в обороті та загальної пропозиції грошей. Тому виділяти такі функції навряд чи є потреба. Проте це питання вимагає подальшого, більш глибокого аналізу.

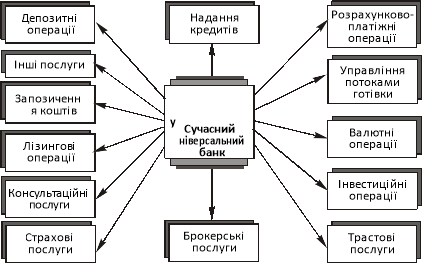

Свої функції комерційні банки реалізують через виконання певного набору операцій. Перелік операцій, які може здійснювати сучасний комерційний банк, змінюється залежно від країни та виду банку. Коло операцій, що можуть виконувати найбільш універсальні банки, якими є німецькі комерційні банки, показано на рис.

Основні види операцій та послуг сучасного універсального комерційного банку

Роль банків. З функціями банків безпосередньо пов’язана їх роль в економіці. У трансформаційній функції банки впливають на прискорення обороту капіталу в процесі відтворення, сприяють розширенню обсягів і підвищенню ефективності суспільного виробництва. В емісійній функції банки сприяють забезпеченню потреб обороту в платіжних засобах, зміцненню договірної і платіжної дисципліни в господарстві, удосконаленню та зміцненню грошового обороту. За кожним з напрямів прояву ролі банків стоїть їх копітка робота щодо забезпечення кожному господарюючому суб’єкту сприятливих умов для функціонування.

У літературі, присвяченій теоретичним аспектам банківської справи, тривалий час дискутувалося питання, чим є банк - посередником між кредиторами і позичальниками чи звичайним підприємством, яке виробляє фінансові продукти і продає їх на грошовому ринку. Ця дискусія активно велася ще між основоположниками натуралістичної та капіталотворчої теорій кредиту. Не вичерпала вона себе і досі. Проте між цими підходами немає непереборної суперечності. Все залежить від того, з яких позицій розглядати банк - з макро- чи мікроекономічних. Якщо з макроекономічних, коли банк є учасником руху капіталу в процесі суспільного відтворення, він неминуче буде зведений до посередника фінансового ринку. Якщо ж з мікроекономічних, коли банк аналізується як комерційна структура, один з багатьох конкуруючих суб’єктів ринку, то зразу виникає питання, з чим він виходить на ринок, що він протиставляє своїм конкурентам. У цьому разі банк неминуче опиняється в ролі продавця своїх продуктів, а значить і їх продуцента, тобто підприємства. Отже, є підстави розглядати банк і як фінансового посередника, і як підприємство - продуцента особливих продуктів для ринку. Тому цілком логічно і правомірно, що в роботах, присвячених макроекономічним проблемам, зокрема грошово-кредитній політиці, банки розглядаються переважно як фінансові посередники.А в працях, присвячених управлінню банками, конкретним механізмам їх функціонування, банки розглядаються як підприємства, фабрики кредиту та інших фінансових продуктів.

Банки як фінансові посередники проявляють свою сутність і роль передусім через три види базових операцій: депозитні, позичкові і розрахункові. Виконання цих операцій уже забезпечує провідне місце банкам у фінансовому посередництві, оскільки через них вони установлюють зв’язки майже з усім економічним оточенням і мають можливість впливати на переважну частину економічних процесів. Проте обмежитися тільки цими операціями в сучасних умовах банки просто не можуть. Під тиском своїх конкурентів, загострення фінансових ризиків, проникнення небанківських посередників у сферу діяльності банків останні змушені все глибше проникати у вузькоспеціалізовані сегменти грошового ринку і навіть у сферу прямого фінансування, виступаючи там у ролі звичайних брокерів та дилерів. Достатньо сказати, що навіть такою специфічною діяльністю на грошовому ринку, як страхування, банки мають право займатися у Бельгії, Франції, Німеччині, Великобританії. Брокерські та андеррайтингові операції банки можуть виконувати в Бельгії, Франції, Німеччині, Італії; у Канаді та Великобританії - з певними обмеженнями.

Такий активний вихід банків за сферу своєї традиційної діяльності дає змогу їм поліпшувати диверсифікацію своїх активів, зменшувати фінансові ризики, підтримувати прибутковість і конкурентоспроможність, утримувати свої провідні позиції на грошовому ринку.

Закріплення знань

- Що таке банк?

- Які функції банків на ринку?

- Назвіть основні базові операції банків

- Яка є класифікація банків?

- Яка взаємодія банків з іншими фінансовими песоредниками?

- Спеціалізовані фінансово-кредитні установи як посередники

на грошовому ринку

Небанківські фінансово-кредитні установи теж є фінансовими посередниками грошового ринку, які здійснюють акумуляцію заощаджень і розміщення їх у дохідні активи: у цінні папери та кредити (переважно довгострокові).

У своїй діяльності вони мають багато спільного з банками:

- функціонують у тому самому секторі грошового ринку, що й банки, — у секторі опосередкованого фінансування;

- формуючи свої ресурси (пасиви), вони випускають, боргові зобов’язання, які менш ліквідні, ніж зобов’язання банків, проте теж можуть реалізовуватися на ринку як додатковий фінансовий інструмент;

- розміщуючи свої ресурси в дохідні активи, вони купують боргові зобов’язання, створюючи, власні вимоги до інших економічних суб’єктів, хоч ці вимоги менш ліквідні і більш ризиковані, ніж активи банків;

- діяльність їх щодо створення зобов’язань і вимог ґрунтується на тих самих засадах, що й банків: їх зобов’язання менші за розмірами, більш ліквідні і коротші за термінами, ніж власні вимоги, внаслідок чого їх платежі за зобов’язаннями менші, ніж надходження за вимогами, що створює базу для прибуткової діяльності. Перетворюючи одні зобов’язання в інші, вони, як і банки, забезпечують трансформацію руху грошового капіталу на ринку — трансформацію строкову, обсягову і просторову, а також трансформацію ризиків шляхом диверсифікації.

Разом з тим посередницька діяльність небанківських фінансово-кредитних установ істотно відрізняється від банківської діяльності:

- вона не пов’язана з тими операціями, які визнані як базові банківські;

- вона не зачіпає процесу створення депозитів і не впливає на динаміку пропозиції грошей, немає потреби контролювати їх діяльність так само ретельно, як банківську, насамперед поширюючи на них вимоги обов’язкового резервування;

- вона є вузько спеціалізованою. Спеціалізація небанківських посередників здійснюється за двома критеріями:

1) за характером залучення вільних грошових коштів кредиторів;

2) за тими додатковими послугами, які надають фінансові посередники своїм кредиторам.

Фінансові посередники поділяються на:

- договірних фінансових посередників, які залучають кошти на підставі договору з кредитором (інвестором);

- інвестиційних фінансових посередників, які залучають кошти через продаж кредиторам (інвесторам) своїх акцій, облігацій.

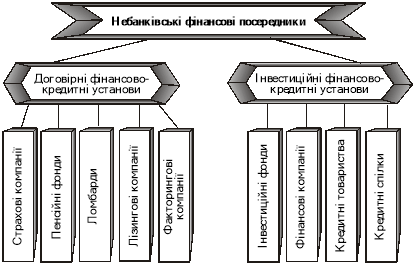

Усередині кожної з цих груп фінансові посередники класифікуються за видами послуг, які вони надають своїм кредиторам понад доходи на залучені кошти. Усередині групи договірних посередників виділяють:

- страхові компанії;

- пенсійні фонди;

- ломбарди, лізингові та факторингові компанії.

Усередині групи інвестиційних посередників виділяють:

- інвестиційні фонди;

- фінансові компанії;

- кредитні товариства, спілки.

Загальна схема класифікації небанківських фінансово-кредитних установ наведена на рис. 3.1.

Рис. 3.1. Класифікація небанківських фінансово-кредитних установ

Договірні фінансові посередники .

Страхові компанії - це фінансові посередники, що спеціалізуються на наданні страхових послуг. Їх діяльність полягає у формуванні на підставі договорів з юридичними і фізичними особами спеціальних грошових фондів, з яких здійснюються виплати страхувальникам грошових коштів в обумовлених розмірах у разі настання певних подій (страхових випадків).

Попит на страхові послуги зумовлюється тим, що в економічних суб’єктів (юридичних та фізичних осіб) постійно існує загроза настання якихось несприятливих, а то й катастрофічних подій, що призводять до значних фінансових втрат (смерть, хвороба чи звільнення з роботи члена сім’ї, праця якого була основним джерелом доходу; загибель майна від пожежі; аварія автомобіля). Покрити ці втрати з поточних доходів практично неможливо, накопичувати для цього кошти через депозитні рахунки теж дуже складно. Страхування є найбільш вигідним відшкодуванням таких втрат, оскільки сума його може бути більшою за страхові внески.

З розвитком і ускладненням техніки, технології, погіршенням екологічної ситуації ймовірність настання таких подій зростає. Тому страховий бізнес у країнах з розвинутими ринковими економіками успішно розвивається, створюючи банкам потужну конкуренцію в боротьбі за заощадження населення.

Страхові компанії поділяються на компанії страхування життя і компанії страхування майна та від нещасних випадків. Методи роботи у них однакові: продаючи страхові поліси, вони мобілізують певні суми коштів, які розміщують у дохідні активи. З доходів від цих активів вони покривають свої операційні витрати, одержують прибутки. З мобілізованих коштів ці компанії створюють резерви для виплати відшкодувань при настанні страхових випадків. Відмінність між ними полягає в способах розміщення мобілізованих коштів у дохідні активи.

Компанії зі страхування життя мають можливість досить точно визначити коефіцієнт смертності населення і спрогнозувати на цій підставі розподіл своїх виплат за страховими полісами в часі. Це дає їм можливість переважну частину своїх резервів розміщувати в довгострокові, найбільш дохідні активи — облігації та акції корпорацій, заставні, довгострокові депозити.

Компанії зі страхування майна та від нещасних випадків страхують від випадків, настання яких значно менш прогнозоване, ніж смертність населення. Тому вони не можуть розміщувати свої резерви в такі ж активи, як компанії зі страхування життя, а змушені обмежуватися переважно короткостроковими цінними паперами (державними, муніципальними) і тільки частково інвестувати в довгострокові облігації чи акції.

Страхові компанії у розвинутих країнах мобілізують величезні фінансові ресурси і є головними постачальниками довгострокових капіталів на грошовому ринку. Крім довгострокових цінних паперів, вони можуть вкладати свої ресурси в іпотечні позики, в довгострокові позики під заставу нерухомості тощо.

Пенсійні фонди — це спеціалізовані фінансові посередники, які на договірній основі акумулюють кошти юридичних і фізичних осіб у цільові фонди, з яких здійснюють пенсійні виплати громадянам після досягнення певного віку. За механізмом функціонування вони нагадують компанії страхування життя. У них внески у фонд здійснюються систематично протягом тривалого часу, в результаті чого накопичуються великі суми грошового капіталу. Оскільки строки виходу на пенсію відомі, фонду легко спрогнозувати розміри пенсійних виплат в часі і відповідно розмістити вільні кошти в довгострокові дохідні активи. Ними можуть бути корпоративні облігації, акції, державні цінні папери, довгострокові кредити. Надійне та дохідне розміщення коштів фонду є запорукою його успішного функціонування. За рахунок додаткових доходів вони не тільки покривають свої операційні витрати, а й виплачують пенсії понад суми пенсійних внесків.

Пенсійні фонди бувають державні та приватні. Державні фонди створюються з ініціативи центральних і місцевих органів влади. Вклади до них здійснюються шляхом нарахувань на заробітну плату всіх чи певних категорій працівників, або ж відрахувань з відповідних бюджетів. Тому й розміщення коштів цих фондів здійснюється переважно в державні цінні папери.

Приватні пенсійні фонди створюються з ініціативи певних фірм, страхових компаній тощо для виплат пенсій та допомог своїм працівникам. Кошти їх формуються за рахунок відрахувань із заробітної плати працівників, відрахувань з прибутку при його розподілі, з доходів від розміщення коштів в активи. Приватні фонди можуть існувати як самостійні структури, а можуть управлятися самими корпораціями, що їх створили, чи за їх дорученням комерційними банками, трастовими чи страховими компаніями. Переважна частина коштів цих фондів розміщується в цінні папери тих фірм, що їх створили. Тому вони нерідко дістають можливість контролювати самі фірми-засновники.

Ломбарди — фінансові посередники, що спеціалізуються на видачі позичок населенню під заставу рухомого майна. Кошти ломбардів формуються із внесків засновників, прибутку від їхньої діяльності, виручки від реалізації заставленого майна. Вони можуть користуватися також банківським кредитом. Відносини між ломбардами та позичальниками оформляються спеціальними документами (ломбардними квитанціями), які мають статус угоди між сторонами, що дає підстави відносити ломбард до групи договірних фінансових посередників.

Історичні факти про ломбарди

Лізингові компанії — фінансові посередники, що спеціалізуються на придбанні предметів тривалого користування (транспортних засобів, обладнання, машин) та переданні їх в оренду фірмам-орендарям для використання у виробничій діяльності, які поступово сплачують їх вартість протягом визначеного строку (5—10 і більше років). Оформляються лізингові угоди договорами оренди. Ресурси лізингових компаній формуються з власного капіталу та банківських позичок. Особливістю лізингового посередництва є те, що в ньому кредитування здійснюється в товарній формі і має довгостроковий характер, що дуже зручно для позичальників.

Факторингові компанії (фактори) — фінансові посередники, що спеціалізуються на купівлі у фірм права на вимогу боргу. Ці права існують у вигляді дебіторських рахунків за поставлені товари, виконані роботи, надані послуги. Сплату по цих рахунках при настанні строків одержує факторингова компанія. Оформляється така операція спеціальним договором між фактором та його клієнтом, щопродає свої вимоги.

Факторинг є складною фінансовою операцією, в якій поєднуються елементи кредитування з посередницькими послугами. Тому дохід від факторингової операції формується з двох частин — з процента на виплачену клієнту суму та комісію, яка розраховується на суму куплених у клієнта розрахункових документів. Строк такого кредиту досить короткий, тому рівень процента по ньому невисокий. Однак великі суми платіжних документів, що купуються, та стягування комісії на всю їх суму забезпечують достатні доходи, щоб розвивати цей бізнес. Такі компанії звичайно створюються при банках і широко користуються позичками цих банків для здійснення своїх операцій. Окремі банки самостійно виконують такі операції для своїх клієнтів.

Інвестиційні фінансові посередники — це фінансові посередники, що спеціалізуються на управлінні вільними грошовими коштами інвестиційного призначення. Вони спочатку акумулюють грошові кошти дрібних приватних інвесторів шляхом випуску власних цінних паперів, а потім розміщують їх в акції інших корпорацій та в державні цінні папери.

Інвестиційні фонди, акумулюючи великі обсяги капіталів, спроможні забезпечити високий рівень професійного управління ними, надійний захист від кредитних ризиків та високий рівень дохідності за своїми цінними паперами — акціями, інвестиційними сертифікатами.

Надійність інвестиційних фондів забезпечується передусім високим рівнем диверсифікації активів.

Доходи фондів формуються з дивідендів і процентів за цінними паперами, які є в їхніх портфелях, та з курсової різниці цих паперів. Витрати фондів визначаються виплатами доходів за власними цінними паперами та змінами їх курсових різниць.

Інвестиційні фонди бувають кількох видів: відкритого типу, закритого типу, взаємні фонди грошового ринку. Акції фондів відкритого типу їх власники мають право продати самому фонду, який зобов’язаний їх викупити. Акції фондів закритого типу продаються тільки на вторинному ринку. Взаємні фонди відкритого ринку характерні тим, що власники їх акцій можуть у певних сумах виписувати чеки на рахунок фонду в банку. Тому ці акції одночасно «працюють» як чековий і як високодохідний депозит, що робить такі фонди дуже привабливими для інвесторів.

Фінансові компанії – це кредитно – фінансові установи, які на кредитуванні окремих галузей аба наданні певних видів кредитів (споживчого, інвестиційного) Вони спеціалізуються мають ту характерну особливість, що мобілізовані звичайним для інвестиційних посередників шляхом (через продаж своїх цінних паперів) кошти направляють у позички фізичним та юридичним особам для придбання товарів виробничого чи споживчого призначення. Такі компанії спеціалізуються на видачі кредитів населенню для роздрібної купівлі товарів народного споживання; на кредитуванні купівлі товарів певних видів у певних виробників чи торговельних компаній, меблів у магазинах конкретної торгової фірми тощо; на кредитуванні торговельних організацій під продаж ними товарів з відстрочкою платежу та ін. До групи фінансових компаній можна віднести також лізингові та факторингові компанії, оскільки вони певною мірою кредитують платіжні потреби своїх клієнтів.

Кредити фінансових компаній переважно є короткостроковими і невеликими за розмірами. Тому активи їх досить диверсифіковані, що сприяє послабленню кредитних ризиків і захисту інтересів їхніх вкладників. Платіжне спрямування кредитів цих компаній сприяє прискоренню реалізації товарів та послуг, що позитивно впливає на економічне зростання. Тому послуги фінансових компаній користуються сталим попитом у країнах з розвиненими ринковими економіками. Там ці компанії активно конкурують із банками, особливо у сфері споживчого кредиту.

Доповідь студента Довганя Арсена про кредитні спілки в м. Тернопіль

Кредитні кооперативи (товариства, спілки) — це посередники, що працюють на кооперативних засадах і спеціалізуються на задоволенні потреб у кредиті своїх членів, переважно підприємств малого і середнього бізнесу будь-якої форми власності, фермерських та домашніх господарств, фізичних осіб. Ресурси їх формуються шляхом продажу паїв своїм членам, стягування з них спеціальних внесків, одержання позичок у банках, одержання доходів від поточної діяльності. В окремих країнах таким кооперативам дозволено відкривати для своїх членів ощадні, депозитні та інші спеціальні рахунки, кошти на яких теж формують їх ресурсну базу.

Мобілізовані кошти розміщуються передусім у коротко- та середньострокові позички своїм членам — під проценти, нижчі від банківських. Не розміщені в позички кошти товариства можуть зберігати на дохідних депозитах у банках чи інвестувати в короткострокові цінні папери з високою ліквідністю.

Крім позичок, кредитні кооперативи можуть надавати своїм членам інші послуги — консультаційні, брокерські, випускати кредитні картки, установлювати касові автомати тощо. Коло послуг, які надають кредитні товариства, поступово розширюється, наближаючись до кола послуг, які надають комерційні банки. Проте набір базових банківських операцій вони не можуть виконувати і тому на них не поширюються норми банківського законодавства.

Закріплення знань

За допомогою застосунку LEARNINGAPPS студенти класифікують небанківських фінансових посередників

KAHOOT

Загальні підсумки

- Яке місце займають фінансові посередники на грошовому ринку?

- Які функції виконують фінансові посередники?

- Чи взаємодіють між собою фінансові посередники? Яким чином?

- Які види фінансових посередників?

Домашнє завдання

1.Опрацювати конспект лекції, завдання до теми 10 Moodle

2. Питання для самостійного вивчення

про публікацію авторської розробки

Додати розробку