План уроку "Інвентаризація, як вид первинного спостереження та один з елементів методу бухгалтерського обліку"

План уроку №

Предмет: Бухгалтерський облік

Тема програми: Первинне спостереження, документація та інвентаризація.

Тема уроку: Інвентаризація, як вид первинного спостереження та один з елементів методу бухгалтерського обліку.

Мета уроку: Навчальна: ознайомити учнів з поняттям інвентаризація, її значенням та видами та порядком проведення.

Розвиваюча: розвивати увагу, логічне мислення сприяти розвитку інтересу учнів до бухгалтерського обліку, як науки.

Виховна: виховання та формування професійного інтересу до майбутньої професії.

Тип уроку: комбінований

Метод уроку: словесний, наочний, інтерактивний

Комплексно-методичне забезпечення: дидактичний матеріал, комп’ютер, схеми, первинні документи.

Література: Ф.Ф.Бутинець «Основи теорії бухгалтерського обліку»

Н.М. Грабова «Теорія бухгалтерського обліку»

Хід уроку

І. Організаційна частина

ІІ. Актуалізація опорних знань учнів.

Перевірка знань учнів пройденого матеріалу проводиться у формі гри. «Швидкість, точність, своєчасність».

Гасло уроку «Я вмію, я знаю».

Гра «Лото» (розподіл групи на 2 команди) включає чотири теми в кожній темі по 6 питань учні по черзі повинні дати лаконічну відповідь до кожного із питань. Гра потребує повноти знань по темі. Кожна правильна відповідь має вартість 1 бал.

Завдання до гри: (використання презентації з схематично зображеними секторами)

|

Документ та їх реквізити

|

Організація зберігання документів |

|

Перевірки і опрацювання документів

|

Вимоги до оформлення документів |

Запитання до кожного з секторів

Документи та їх реквізити

|

№ |

Запитання |

|

1. |

Документ це … |

|

2. |

Чим регламентується порядок оформлення документів? |

|

3. |

Для чого використовуються документи? |

|

4. |

Документи є … і мають |

|

5. |

Реквізит та їх кількість. |

|

6. |

Обов’язкові реквізити документа. |

Перевірка і опрацювання документів

|

№ |

Запитання |

|

1. |

В чому полягає опрацювання документів? |

|

2. |

Проведення перевірки документів. |

|

3. |

В чому полягає розцінка документів. |

|

4. |

Що таке групування і контирування документів? |

|

5. |

Документооборот це … |

|

6. |

Що містить графік документообороту? |

Організація зберігання документів

|

№ |

Запитання |

|

1. |

Архів це … Які бувають архіви? |

|

2. |

Що таке постійний архів? |

|

3. |

Видача справ з архіву. |

|

4. |

Що таке поточний архів. |

|

5. |

Чим оформляється вилучення документів? |

|

6. |

Дії керівника у разі зникнення документів. |

Вимоги до оформлення документів

|

№ |

Запитання |

|

1. |

Коли і на чому складаються документи? |

|

2. |

Як заповнюються документи. |

|

3. |

Як проводити виправлення в документах? |

|

4. |

Чим підтверджується виправлення в документах? |

|

5. |

Як оформляють бланки суворої звітності при допущеній помилці? |

|

6. |

Що таке стандартизація і уніфікація? |

Ігрова вправа «Підказка» (2 учня на місці) Учням групи пропонуються на паперових носіях бухгалтерські терміни.

Завдання

|

Термінологія |

Підказки |

|

Документ

|

- підтверджує право здійснення ГО - він письмово складений - діловий папір |

|

Поточний архів

|

- для нього відводять спеціальні шафи - документи з нього передаються до наступного архіву - його організовують безпосередньо в бухгалтерії |

|

Стандартизація

|

- встановлення однакового розміру і форм документів - при цьому використовуються однотипні документи - розміщення завчасно відповідних реквізитів |

|

Уніфікація

|

- використовується в підприємствах різних галузей - це оформлення однотипних ГО - це розробка єдиних форм документів |

|

Документообіг

|

- його розробляє головний бухгалтер - затверджує керівник - рух документів в процесі опрацювання |

|

Реквізит

|

- це може бути назва підприємства - він характеризує операцію - їх може бути різна кількість, це залежить від призначення документа |

|

Перевірка

|

- це опрацювання документів - проводиться арифметично - при цьому обов’язково дотримуються вимог оформлення |

ІІІ. Вивчення нового матеріалу. Опорний конспект.

Учні ви майбутні бухгалтери, і це пов´язує їх з роботою на підприємствах, можливо навіть в ролі керівників. І як кожен господар, вони економно будуть старатись тримати під контролем, в гарних умовах, цілим і неушкодженим своє майно.

Перегляд відеоролика з фільму «Службовий роман».

Який елемент метод бухгалтерського обліку ми з вами будемо вивчати.

Проведення гри «Для чого це нам знадобиться», що вони сподіваються одержати від цього уроку.

Проблемне питання: Як організувати, як правильно провести і документально оформити звірку фактичних даних на складі чи у структурному підрозділі із бухгалтерськими даними? В цьому питанні нам допоможе сьогоднішній урок.

План

- Мета і завдання інвентаризації

- Суб’єкти і об’єкти інвентаризації

1. Мета і завдання інвентаризації

Інвентаризація - це спосіб виявлення та обліку тих засобів і джерел (або їх відсутності), які не знайшли документального відображення у поточному обліку.

Провадиться як правило інвентаризація товарно-матеріальних цінностей, грошових коштів, незавершеного виробництва та інших засобів і джерел.

Згідно із Законом України “Про бухгалтерський облік та фінансову звітність в Україні” № 996 - ХІV від 16 липня 1999 р. підприємства для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності зобов’язані проводити інвентаризацію активів і зобов’язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка.

Об’єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, коли її проведення є обов’язковим згідно із законодавством.

Проведення інвентаризації є обов’язковим:

а) при передаванні майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні державного підприємства на акціонерне товариство, а також в інших випадках, передбачених законодавством;

б) при передачі підприємств та їх структурних підрозділів (на дату передачі). Інвентаризація може не провадитися у випадку передачі підприємств та їх структурних підрозділів у межах одного органу, до сфери управління якого належать ці підприємства;

в) у випадку ліквідації підприємства, тощо.

Відповідальність за організацію інвентаризації несе керівник підприємства, який повинен створити необхідні умови для її проведення у стислі строки, визначити об’єкти, кількість і терміни проведення інвентаризації, крім випадків, коли проведення інвентаризації є обов’язковим.

Інвентаризація провадиться на підставі Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу. Затверджена наказом Головного управління Державного казначейства України № 90 від 30.10.98 р.

Дана Інструкція встановлює єдині вимоги щодо порядку інвентаризації відповідних статей балансу міністерствами, іншими центральними органами виконавчої влади, установами га організаціями, які утримуються за рахунок коштів бюджетів усіх рівнів.

Інвентаризація проводиться з метою забезпечення достовірності даних бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна.

Основними завданнями інвентаризації є :

- забезпечення контролю за наявністю і станом майна, його рухом, використанням матеріальних, фінансових, нематеріальних, природних та енергоресурсів у відповідності із затвердженими нормами, планом тощо ;

- виявлення майна, що втратило свою якість, зіпсованого, невикористаного і непотрібного у господарстві, а також того, що знаходиться поза обліком;

- встановлення реального фізичного стану і оцінки необоротних активів та інших засобів праці, що обліковуються на балансі;

- виявлення стану розрахунків, встановлення фактичної наявності або підтвердження дебіторської заборгованості;

- виявлення понаднормово використаних та невикористаних матеріальних цінностей;

- перевірка дотримання правил і умов збереження майна та ін.

В свою чергу завданнями інвентаризації, при виявленні тих або інших недоліків є :

- запобігання негативним явищам в діяльності підприємства;

- аналіз причин, через які виникли такі відхилення;

- створення умов, які роблять неможливими повторення таких недоліків.

Для вирішення основних завдань, що розв’язуються в процесі інвентаризації, необхідним є організаційне, технічне, економічне, юридичне та обліково – аналітичне забезпечення (рис. 1)

|

Передумови вирішення основних завдань інвентаризації |

||||

|

|

|

|

||

|

|

Організаційне забезпечення |

Пов’язанно з упорядкуванням :

|

||

|

|

|

|

|

|

|

|

Технічне забезпечення |

|

||

|

|

|

|

|

|

|

|

Економічне забезпечення |

|

||

|

|

|

|

|

|

|

|

Юридичне забезпечення |

Пов’язанно :

|

||

|

|

|

|

|

|

|

|

Обліково – аналітичне забезпечення |

|||

Рис. 1 Передумови вирішення основних завдань інвентаризації.

Установи зобов’язані проводити інвентаризацію:

- будівель, споруд та інших нерухомих об’єктів - не менше одного разу на три роки;

- музейних цінностей - відповідно до строків, встановлених Міністерством культури України;

- бібліотечних фондів - один раз на 5 років;

- інших основних засобів, малоцінних і швидкозношуваних предметів: у міністерствах, інших центральних органах виконавчої влади, виконавчих органах місцевих рад - не менше одного разу на два роки; в інших установах - не менше одного разу на рік.

Інвентаризація основних засобів проводиться не раніше 1 жовтня:

- капітальних робіт інвентарного характеру і капітальних ремонтів - не менше одного разу на рік, але не раніше 1 грудня;

- молодняку тварин, тварин на відгодівлі, птиці, кролів, хутрових звірів і сімей бджіл - не менше одного разу на квартал;

- готових виробів, сировини, пального та інших матеріалів, кормів, фуражу - не менше одного разу на рік, але не раніше 1 жовтня;

- продуктів харчування і спирту - не менше одного разу на квартал;

- незавершеного виробництва і напівфабрикатів власного виробництва - не раніше 1 жовтня звітного року, крім того, періодично у терміни, встановлені відповідними вищими органами;

- грошових коштів, грошових документів, цінностей та бланків суворої звітності - не менше одного разу на квартал;

- розрахунків платежів до бюджету - не менше одного разу на квартал; аналогічно з вищою організацією;

- розрахунків із дебіторами та кредиторами - не менше двох разів на рік, розрахунків у порядку планових платежів і з депонентами - не менше одного разу на місяць.

Для проведення інвентаризації створюються комісії на основі наказу керівника підприємства. До складу інвентаризаційної комісії входить головний бухгалтер організації, підприємства (або інший представник бухгалтерії) на правах заступника голови інвентаризаційної комісії.

Залежно від повноти охоплення засобів (коштів) інвентаризації поділяються на повні й часткові. Інвентаризація, що охоплює всі засоби, кошти і розрахунки підприємства, називається повною. Повні інвентаризації - річні. Часткова інвентаризація охоплює лише якийсь один вид засобів, коштів (матеріальних цінностей, основних засобів, господарського інвентарю, каси, незавершеного виробництва тощо). Часткові інвентаризації провадяться для забезпечення точності звітних даних, посилення боротьби з втратами і зміцнення фінансової дисципліни.

У звітному році кількість інвентаризацій, дати їх проведення, перелік майна і зобов’язань, що підлягають інвентаризації, визначаються підприємством, установою, крім випадків, коли проведення інвентаризації є обов’язковою.

Обов’язковим проведення інвентаризації є:

- при передачі майна державного підприємства, установи в оренду, приватизації майна державного підприємства, а також в інших випадках, передбачених законодавством;

- перед складанням річної бухгалтерської звітності, крім майна, інвентаризація якого провадилася раніше 1 жовтня звітного року. Інвентаризація будівель, споруд та інших нерухомих об’єктів основних засобів може проводитись один раз на три роки, а бібліотечних фондів - один раз на п’ять років;

- при зміні матеріально відповідальних осіб (на день прийому-передачі справ);

- при встановленні фактів крадіжок або зловживань, псування цінностей, а також за рішенням судово-слідчих органів;

- у разі пожежі або стихійного лиха.

На деяких підприємствах інвентаризації проводяться не як разові заходи, а як постійний процес. Керівники таких підприємств затверджують постійно діючу інвентаризаційну комісію, яка щоденно (або за особливим графіком) відвідує місця зберігання матеріальних цінностей і. провадить інвентаризацію лише окремих видів цінностей.

Обирають для перевірки ті види матеріальних цінностей, по яких на момент перевірки в обліку є мінімальний залишок. Частіше в натурі цей вид матеріальних цінностей відсутній, а залишок по обліку являє собою природний убуток (наприклад, по зберіганню спирту), який і фіксується інвентаризаційною комісією. Такого типу інвентаризація називається перманентною. Організація перманентної інвентаризації не вимагає припинення прибутково-витратних операцій, забезпечує постійний контроль за роботою матеріально відповідальних осіб. Перманентні інвентаризації знижують трудомісткість і тривалість при їх проведенні.

До початку проведення обов’язкової або визначеної підприємством, установою інвентаризації в присутності комісії матеріально відповідальні особи складають звіт про останні проведені операції, відображають їх у складському обліку і разом з описом документів під розписку здають до бухгалтери. Матеріально відповідальні особи дають комісії розписку, в якій підтверджують, що всі прибуткові та витратні документи здані до бухгалтерії й всі матеріальні цінності, довірені їх зберіганню, знаходяться в приміщенні складу або інших місцях. Якщо підрозділ здійснює реалізацію матеріальних цінностей за готівку, то насамперед підраховується наявність готівки: реєструються показники лічильників касових апаратів, готівка звіряється з показниками касового апарата. Під час інвентаризації прибуткові й витратні операції з матеріальними цінностями як правило не здійснюються. Також до початку інвентаризації перевіряється стан ваговимірювального господарства - точність ваги, гир й іншої апаратури.

Дані про наявність тих чи інших цінностей із зазначенням назви, відмітних ознак, включаючи номенклатурний номер, одиниці виміру і кількості фактично виявлених натуральних одиниць, записуються до інвентаризаційного опису. Кожна сторінка опису підписується всіма членами комісії та матеріально відповідальними особами. Наприкінці кожної сторінки цифрами і словами записується загальна сума натуральних одиниць, відображених на даній сторінці. На останній сторінці інвентаризаційного опису матеріально відповідальні особи підтверджують, що всі матеріальні цінності облічені й відображені в інвентаризаційному опису правильно і повністю, жодних пропусків і не включених до опису предметів немає. Інвентаризаційні описи складаються в необхідній кількості примірників, один з яких вручається матеріально відповідальним особам.

Якщо інвентаризація триває понад один день, то інвентаризаційні описи залишаються в сховищі матеріальних цінностей до завершення інвентаризації. На час перерви в роботі інвентаризаційної комісії сховища зачиняються двома замками, ключі від одного з них зберігаються у матеріально відповідальних осіб, від другого - у голови інвентаризаційної комісії. Сховище запечатується відтиском печатки, яка зберігається у голови або одного із членів інвентаризаційної комісії.

Одержані дані, що містяться в інвентаризаційному описі, зіставляються з обліковими даними про залишки тих же матеріальних цінностей. Таке зіставлення називають звірюванням фактичних та облікових залишків і записують до звірювальних відомостей результатів інвентаризації товарно-матеріальних цінностей.

У результаті зіставлення облікових даних з фактичними можуть бути виявлені такі факти:

а) фактичний і бухгалтерський залишки збігаються;

б) фактичний залишок менше облікового - нестача:

в) фактичний залишок більше облікового - надлишок.

г) пересортиця – це випадок, коли одного того самого виду (найменування), але різних номенклатурних, запасів виявлено одночасно по одному найменуванню – нестача, а по іншому – надлишок в однаковій кількості.

Матеріально-відповідальна особа повинна дати інвентаризаційній комісії письмові пояснення щодо причин нестач та надлишків.

Розходження фактичної наявності матеріальних цінностей та коштів з даними бухгалтерського обліку, встановлені під час інвентаризації та інших перевірок, регулюються підприємством, установою у такому порядку:

- основні засоби, матеріальні цінності, цінні папери, кошти та інше майно, що виявилося у надлишку, підлягають оприбуткуванню та зарахуванню відповідно на результати фінансово-господарської діяльності або збільшення фінансування з наступним встановленням причин виникнення надлишку і винних у цьому осіб;

- убуток цінностей у межах затверджених норм списування за рішенням керівника підприємства, установи відповідно до витрат виробництва, обігу або на зменшення фінансування. Норми природного убутку можуть застосовуватися лише в разі виявлення фактичних нестач. За відсутності норм убуток розглядається як понаднормова нестача;

- понаднормові нестачі цінностей, а також втрати від псування цінностей відносяться на винних осіб за цінами, за якими обчислюється розмір шкоди від розкрадання, нестач, знищення та псування матеріальних цінностей;

- понаднормові втрати і нестачі матеріальних цінностей, включаючи готову продукцію, в тих випадках, коли винуватці не встановлені або у стягненні з винних осіб відмовлено судом, зараховуються на збитки або зменшення фінансування.

У документах, якими оформлюються списання втрат і понаднормові нестачі цінностей, мають бути зазначені вжиті заходи щодо запобігання таких нестач і втрат.

Матеріали інвентаризацій та рішення щодо регулювання розбіжностей затверджуються керівником підприємства, установи з включенням результатів до звіту за той період, в якому закінчено інвентаризацію, а також і до річного звіту.

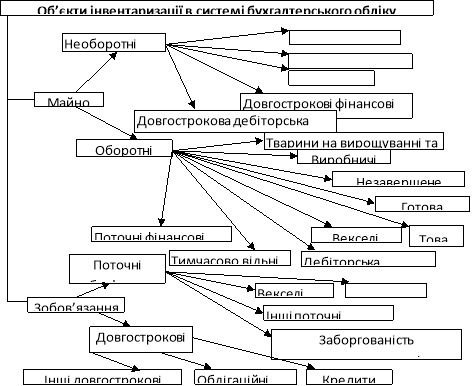

2. Суб’єкти і об’єкти інвентаризації

Суб’єктами інвентаризації є носії прав та обов’язків – державні інститути, структури та підрозділи, що згідно чинного законодавства мають право контролювати фінансово – господарську діяльність, а також власники та керівники підприємств.

Під об’єктом інвентаризації слід розуміти те, що протистоїть суб’єкту в його предметно – практичній і пізнавальній діяльності (див. рис.2)

Рис. 2 Об’єкти інвентаризації в системі бухгалтерського обліку

Інвентаризація окремих об’єктів здійснюється за місцем знаходження об’єктів або за центрами відповідальності.

Функції інвентаризаційної комісії наступні : виявлення кількісних та якісних характеристик об’єкту інвентаризації, причин відхилень від заданих нормативних, планових, облікових даних, у відповідності з якими може функціонувати об’єкт інвентаризації та їх нормативно – правове регулювання. Центральну інвентаризаційну комісію очолює самий керівник або його заступник. У неї також повинні включатися : юрист, головний бухгалтер, начальники інших відділів. На підставі проробленої роботи оформляється інвентаризаційне описування або акти інвентаризації.

Права й обов’язки інвентаризаційної комісії регламентуються Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно - матеріальних цінностей, грошових коштів і документів та розрахунків.

IV. Закріплення нового матеріалу.

Інсценізована гра: Викладач пояснює завдання, яке необхідно виконати в процесі інсценізованої гри:

- одна група учнів розігрує сценку "Інвентаризація основних засобів" кабінету бухгалтерський облік;

- друга група повинна зафіксувати в зошиті етапи проведення інвентаризації та виявити порушення які були виявленні в ході гри.

Я призначаю керівника підприємства та матеріально – відповідальну особу (за вибором).

Розігрування ролей:

Керівник виходить до дошки і говорить: Сьогодні потрібно провести інвентаризацію кабінету.

Для її проведення я створюю інвентаризаційну комісію в такому складі: голова - директор, тобто я; члени комісії - економіст, бухгалтер, комірник. Своє рішення я відбиваю в наказі (на дошку виводимо наказ). Комісія може приступити до роботи.

Виходять до дошки директор, бухгалтер і комірник (економіст поки не входить).

Діалог:

Комірник: ну, що приступимо до інвентаризації?

Бухгалтер: ще не підійшов економіст, адже він теж у складі комісії.

Комірник: вона завжди запізнюється, то проспить, то ключі будинку забуде, то тролейбус повільно їде. Її не чекатимемо. Швидше почнемо інвентаризацію, швидше звільнимося.

Бухгалтер: і те вірне. Пішли. Вона потім все підпише.

Усі заходять до кабінету.

Підходить економіст: доброго дня, вибачте за запізнення.

Бухгалтер звертається до матеріально – відповідальної особи: чи відбулися зміни в кабінеті з часу проведення попередньої інвентаризації та чи всі цінності в наявності.

Матеріально – відповідальна особа: так

Бухгалтер: підпишіть розписку (читає з інвентаризаційного опису) про те, що до початку проведення інвентаризації усі видаткові і прибуткові документи на товарно – матеріальні цінності здані у бухгалтерію, і усі товарно – матеріальні цінності, що поступили на мою відповідальність, оприбутковані, а вибулі списані у видаток.

Матеріально – відповідальна особа розписується.

Бухгалтер дивиться документи і говорить: за данними бухгалтерського обліку в кабінеті повинно бути 24 калькулятори.

Комисією виявлено 25 калькуляторів. Надлишок 1 калькулятор.

Директор говорить матеріально – відповідальній особі: чому в кабінеті утворився надлишок?

Матеріально – відповідальна особа: це я собі принесла з дому, і забула потім забрати. Можна я зараз заберу?

Економіст: забирай звичайно, що ми не люди чи що?

Бухгалтер: напиши тільки пояснювальну. Члени комісії підпишіть два інвентаризаційні описи. Один екземпляр заберу я, другий залишається у матеріально – відповідальної особи.

Комісія виходить з кабінету.

Після проведення інсценізованої гри викладач запитує в учнів, які не приймали участь правильність проведення інвентаризації.

Відповідь учнів: Етапи проведення інвентаризації

- складання керівником наказу про проведення інвентаризації; призначення інвентаризаційної комісії;

- розписка матеріально - відповідальної особи;

- підрахунок цінностей;

- складання інвентаризаційного опису, звіряльної відомості результатів інвентаризації; .

В процесі виконання гри учасники інвентаризаційної комісії зробили порушення при проведенні інвентаризації.

Порушення:

1. Не можна проводити інвентаризацію у відсутності хоч би одного члена комісії (економіст спізнюється і вирішено проводити інвентаризацію без нього);

2. Виявлені в результаті проведення інвентаризації надлишки мають бути оприбутковані (а не віддані матеріально – відповідальній особі).

Потім усі учні заповнюють бланки за підсумками проведення інвентаризації (бланки і зразок) лежать на парті.

V. Підсумок уроку.

Давайте розглянемо проблемне питання яке було поставлене на початку уроку.

Аналіз діяльності учнів в процесі всього уроку, приклади успішних робіт учнів;

Вказівка на помилки учнів в процесі виконання завдання і методи їх усунення;

Повідомлення оцінок;

Прибирання робочих місць.

VІ. Завдання додому.

Опорний конспект.

про публікацію авторської розробки

Додати розробку