Презентація: "Чому важливо клієнту банку вивчати умови договору з банком і на що при цьому потрібно звертати увагу в першу чергу?"

Дана презентація актуальна для уроків фінансової грамотності в 10-11 класах.

Правило «незнання законів (в даному випадку, договорів) не звільняє від відповідальності» має бути наріжним каменем будь-якої взаємодії з банком. Тому учні у своїй роботі проаналізували депозитні і кредитні договори, виділили основні моменти, на які необхідно звертати увагу при взаємодії з банками, а також розробили лайфхаки, які допоможуть споживачу не втратити свої кошти.

Чому важливо клієнту банку вивчати умови договору з банком і на що при цьому потрібно звертати увагу в першу чергу?Підготувалиучні 10-х – 11-х класів. ТНВК ШЕЛ № 9 імені Іванни Блажкевич. Вчитель - Водовіз О. В.«Фінансова грамотність»

Зміст1. Актуальність. Об'єкт і предмет дослідження2. Мета. Ключові слова 3. Банк та його послуги4. Депозити та їх види5. Депозитний договір та його основні складові6. На що треба звернути увагу?7. Кредит та принципи кредитування8. На що слід звернути увагу в кредитному договорі?9. Як банки обманюють клієнтів10. Лайфхаки від фінансових консультантів11. Закони, що регулюють права споживачів банківських послуг12. Що дасть впровадження захисту прав споживачів фінансовій системі13. Висновок14. Джерела інформації

Актуальність дослідження: Недостатній рівень правової культури, фінансової грамотності населення, просвітницької роботи серед споживачів фінансових послуг, які надаються банківськими установами, часто призводять до втрати коштів громадянами, потрапляння їх у «боргову кабалу» і неможливості в подальшому захистити свої права суді. Це обумовило актуальність даного дослідження. Об’єкт дослідження – депозитні та кредитні договори Предмет дослідження – зміст та умови фінансових документів (депозитних і кредитних договорів), які банки пропонують підписати клієнтам

Мета: Правило «незнання законів (в даному випадку, договорів) не звільняє від відповідальності» має бути наріжним каменем будь-якої взаємодії з банком. Тому ми у своїй роботі повинні проаналізувати депозитні і кредитні договори, виділити основні моменти, на які необхідно звертати увагу при взаємодії з банками, а також розробити лайфхаки, які допоможуть споживачу не втратити свої кошти. Ключові слова: банк, фінансові послуги, депозит, кредит, відсоток, депозитний договір, кредитний договір, паспорт кредиту.

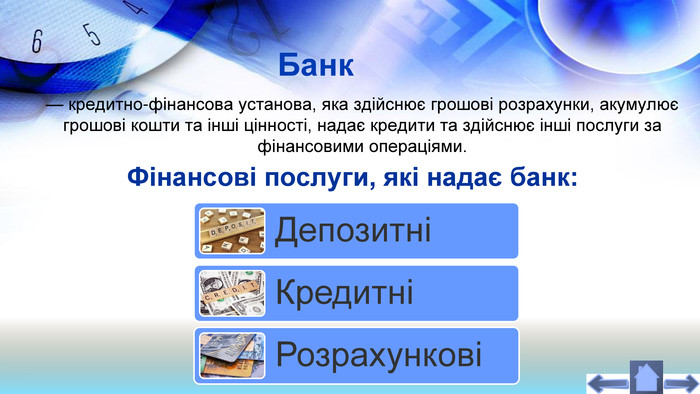

Банк та його послуги

— кредитно-фінансова установа, яка здійснює грошові розрахунки, акумулює грошові кошти та інші цінності, надає кредити та здійснює інші послуги за фінансовими операціями. Фінансові послуги, які надає банк: Банк

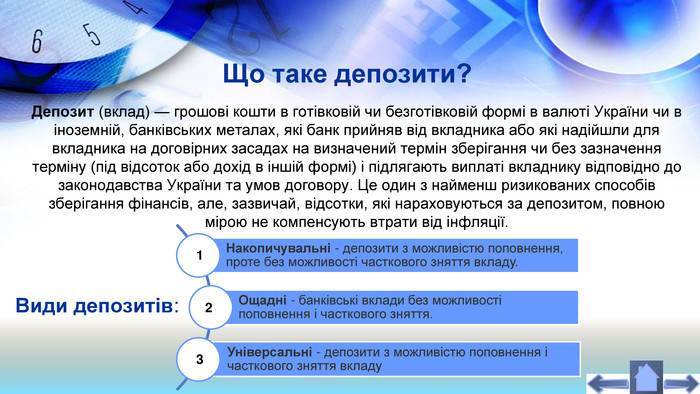

Депозит (вклад) — грошові кошти в готівковій чи безготівковій формі в валюті України чи в іноземній, банківських металах, які банк прийняв від вкладника або які надійшли для вкладника на договірних засадах на визначений термін зберігання чи без зазначення терміну (під відсоток або дохід в іншій формі) і підлягають виплаті вкладнику відповідно до законодавства України та умов договору. Це один з найменш ризикованих способів зберігання фінансів, але, зазвичай, відсотки, які нараховуються за депозитом, повною мірою не компенсують втрати від інфляції. Види депозитів: Що таке депозити?123rrrrr

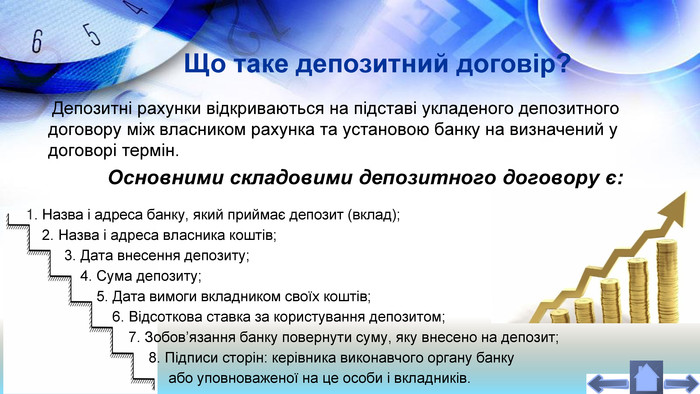

Депозитні рахунки відкриваються на підставі укладеного депозитного договору між власником рахунка та установою банку на визначений у договорі термін. Основними складовими депозитного договору є: Що таке депозитний договір? 1. Назва і адреса банку, який приймає депозит (вклад); 2. Назва і адреса власника коштів; 3. Дата внесення депозиту; 4. Сума депозиту; 5. Дата вимоги вкладником своїх коштів; 6. Відсоткова ставка за користування депозитом; 7. Зобов’язання банку повернути суму, яку внесено на депозит; 8. Підписи сторін: керівника виконавчого органу банку або уповноваженої на це особи і вкладників.

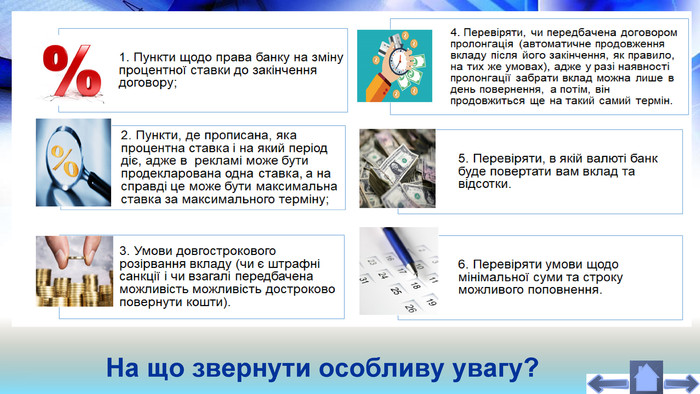

На що звернути особливу увагу?

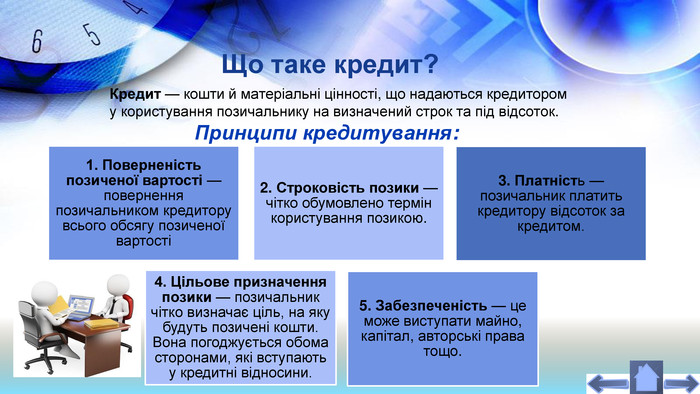

Що таке кредит?Кредит — кошти й матеріальні цінності, що надаються кредитором у користування позичальнику на визначений строк та під відсоток. Принципи кредитування:

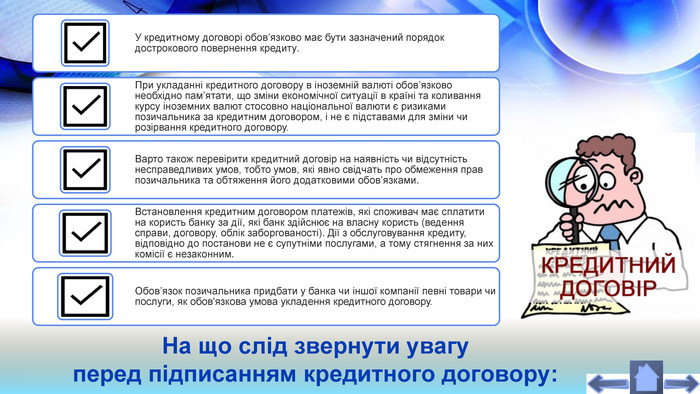

На що слід звернути увагу перед підписанням кредитного договору: Перш за все: Також потрібно звернути увагу на зміст і форму кредитного договору:

На що слід звернути увагу перед підписанням кредитного договору:rrrrr

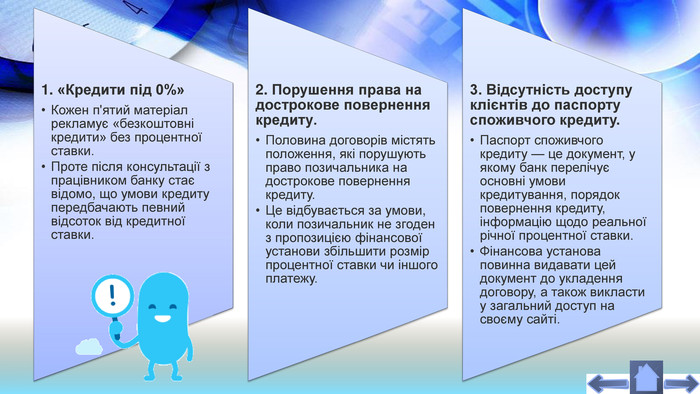

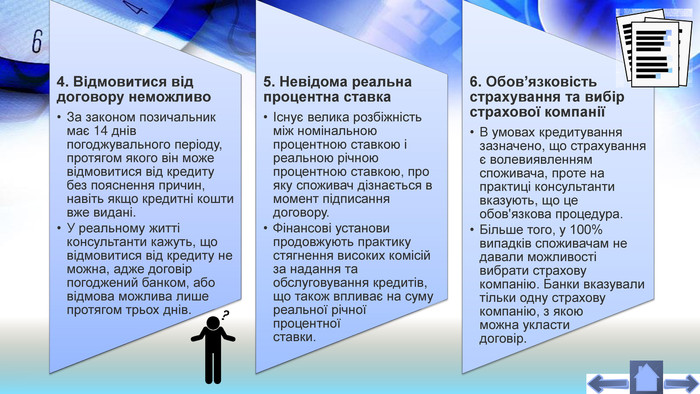

А тепер потрібно з’ясувати, до яких порушень можуть вдаватися банки, та як себе захистити...(За матеріалами дослідження проекту USAID «Трансформація фінансового сектору»)

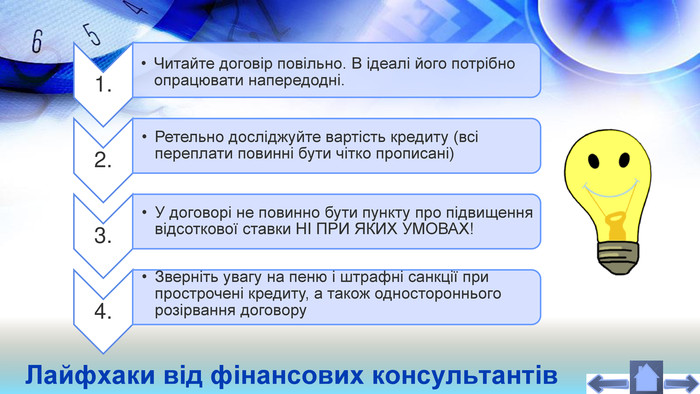

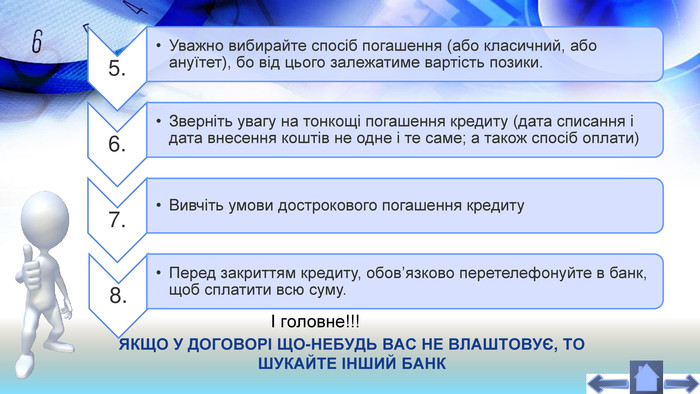

Лайфхаки від фінансових консультантів

І головне!!! ЯКЩО У ДОГОВОРІ ЩО-НЕБУДЬ ВАС НЕ ВЛАШТОВУЄ, ТО ШУКАЙТЕ ІНШИЙ БАНК

Закони України, що регулюють права споживачів фінансових послуг1. ЗУ «Про банки і банківську діяльність», ст. 54, 55, 562. ЗУ «Про внесення змін до деяких законодавчих актів України щодо захисту прав споживачів фінансових послуг» (В Кодекс України про адміністративні правопорушення, ЗУ «Про державне регулювання ринку цінних паперів в Україні», «Про Національний банк України», «Про фінансові послуги та державне регулювання ринків фінансових послуг», «Про рекламу», «Про захист прав споживачів», «Про споживче кредитування», «Про фінансові послуги та державне регулювання ринків фінансових послуг»)3. ЗУ «Про споживче кредитування»4. Цивільний кодекс, ст. 1060

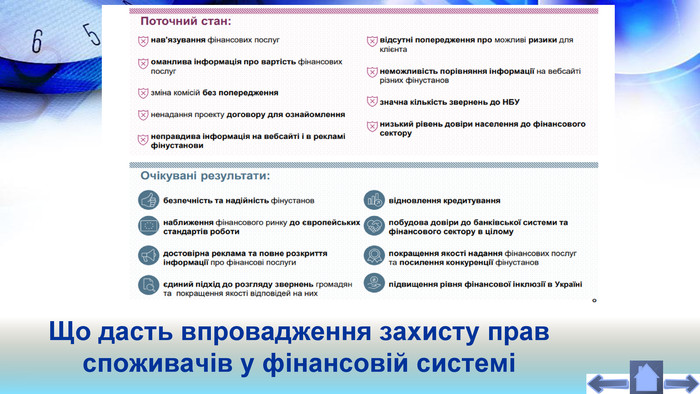

Що дасть впровадження захисту прав споживачів у фінансовій системі

Отже, при взаємодії з банківською установою споживачу необхідно укладати договір на отримання певних послуг. Щоб убезпечити себе і не ставити під загрозу свою фінансову стабільність, необхідно уважно вичитувати всі положення та умови договору, а особливо ті, які написані дрібним шрифтом. В разі, коли якісь положення незрозумілі, то їх необхідно обговорити з представниками банку ще до підписання договору. І лише, коли переваги укладеної угоди перевищують ризики, її необхідно підписувати. Висновок

Навчальний посібник "Фінансова грамотність. Фінанси. Що? Чому? Як?».- К., 2019, ст. 138-147, 173-224. Про внесення змін до деяких законодавчих актів України щодо захисту прав споживачів фінансових послуг.- Режим доступу - https://zakon.rada.gov.ua/laws/show/122-20https://www.youtube.com/watch?v=a. Lycn. TLnxc4&feature=emb_logo - посилання на оригінал відеофрагменту. Довіряй, але перевіряй: як українські банки обманюють позичальників.- Режим доступу - https://www.epravda.com.ua/publications/2018/05/24/637103/Сім пасток депозитного договору.- Режим доступу - https://minfin.com.ua/ua/deposits/articles/sem-lovushek-depozitnogo-dogovora/Про банки і банківську діяльність.- https://zakon.rada.gov.ua/laws/show/2121-14?find=1&text=%D1%83%D0%B3%D0%BE%D0%B4%D0%B8#w11 Чи можливо захистити депозит у банку?- Режим доступу - https://ukrainepravo.com/scientific-thought/legal_analyst/y-pszoyvs-tsftkyrs-usipkfkhykhy-eyetsiykh-ts-barnts/Шість підступів у кредитних договорах, або Коли відмовлятися від позики в банку.- Режим доступу - https://ua.prostopravo.com.ua/finansi/statti/shist_pidstupiv_u_kreditnih_dogovorah_abo_koli_vidmovlyatisya_vid_poziki_v_banku. Підступні формулювання договорів банківського вкладу.- Режим доступу - https://bankchart.com.ua/depoziti/statti/pidstupni_formulyuvannya_dogovoriv_bankivskogo_vkladu. Захист прав споживачів фінансових послуг.- Режим доступу - https://bank.gov.ua/admin_uploads/article/%D0%9 A%D1%80%D1%83%D0%B3%D0%BB%D0%B8%D0%B9%20%D1%81%D1%82%D1%96%D0%BB_%D0%97%D0%B0%D1%85%D0%B8%D1%81%D1%82%20%D0%BF%D1%80%D0%B0%D0%B2%20%D1%81%D0%BF%D0%BE%D0%B6%D0%B8%D0%B2%D0%B0%D1%87%D1%96%D0%B2.pdf?v=4 Джерела інформації:

Дякуємо за увагу!rrrrr

про публікацію авторської розробки

Додати розробку