План уроку виробничого навчання «Облік реалізації продукції, робіт і послуг.»

ДНЗ»Крижопільський професійний будівельний ліцей»

Майстер виробничого навчання Малютяк Г.О.

__________________

ПЛАН УРОКУ ВИРОБНИЧОГО НАВЧАННЯ

Група № 32

Професія: «Оператор комп’ютерного набору. Конторський (офісний) службовець (бухгалтерія).»

Тема: «Облік витрат.»

Тема уроку: «Облік реалізації продукції, робіт і послуг..»

Мета уроку:

Навчальна:

- Формування основних знань та понять в організації обліку реалізації продукції, робіт і послуг;

- Опанування прийомів класифікації реалізації продукції, робіт і послуг;

Розвивальна:

- Сприяти логічному мисленню;

- Розвивати увагу, пам’ять;

- Розвивати вміння порівнювати набуті знання,вміння аналізувати;

- Розвивати пізнавальну активність та самостійність;

Виховна:

- Виховувати пізнавальну зацікавленість до предмету та привчати працювати творчо;

- Прищепити почуття відповідальності, порядності та поваги до обраної професії.

Тип уроку:урок засвоєння нових знань

Методи проведення: наочні методи, практичні методи, словесні, пояснювально-ілюстративний метод

Матеріальне оснащення: ПК, дошка

Міжпредметні зв’язки: економіка,діловодство.

Структура уроку

І. Організаційний етап (2 хв):

1.1. Привітання.

1.2. Перевірка присутності учнів.

1.3. Перевірка готовності учнів до уроку.

ІІ. Актуалізація опорних знань (10 хв):

2.1. Оголошення критеріїв оцінювання.

2.2. Інтелектуальна гра.

( В ході даного етапу уроку, учні, даючи відповідь на запитання, отримують картки з балами, які при підведенні підсумків уроку будуть переведені у відповідні оцінки. Кожен з учнів має право отримати тільки один жетон з балом при умові, що відповідь правильна.)

ІІІ. Вивчення нового матеріалу (20 хв):

3.1. Повідомлення теми та мети уроку.

3.2. Виклад основного навчального матеріалу.

Завершальним етапом кругообороту капіталу підприємства є процес реалізації, який здійснюється на основі угод про поставку виробленої підприємством продукції. Процес реалізації — це сукупність операцій з продажу готової продукції споживачам. У процесі реалізації натуральна форма продукту в результаті обміну набуває грошової форми. Процес тісно пов'язаний з кінцевими результатами діяльності підприємства — прибутком і його розподілом відповідно до планів відтворення.

Значення і роль процесу реалізації істотно зростають в умовах становлення ринкових відносин і створення конкурентного середовища. Виробник мусить глибоко вивчати потреби ринку з метою планування обсягів і асортименту виробництва продукції потрібного ринку.

Обліковими завданнями реалізації готової продукції, робіт і послуг є:

- забезпечення інформації про обсяг і структуру реалізованої підприємством продукції (робіт і послуг);

- облік і контроль виконання договірних зобов'язань щодо поставки товарної продукції;

- облік нарахування та сплати належних до обсягу реалізації податків та зборів;

- визначення ціни реалізації та фінансових результатів як у цілому за підприємством, так і за окремими видами продукції, робіт і послуг.

Процес реалізації, пов'язаний, з одного боку, з відвантаженням виробником готової продукції та передачі її покупцеві, а з іншого — з одержанням грошових коштів та їх еквівалентів і їх зарахуванням на рахунки продавця. Виконуючи облікові завдання, використовують натуральні та грошові показники. Обсяг реалізованої продукції має дві оцінки: фактична собівартість реалізованої продукції і ціна реалізації (продажна вартість) товару. їх порівняння дає змогу визначити фінансовий результат реалізації: прибуток чи збиток. Якщо ціна реалізації (продажна вартість) реалізованої продукції вища фактичної собівартості реалізованої продукції, операція прибуткова, якщо навпаки — збиткова.

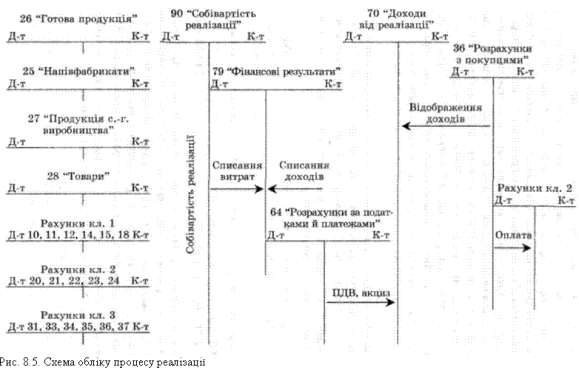

Облік процесу реалізації здійснюється за допомогою системи рахунків бухгалтерського обліку: 26 "Готова продукція", 90 "Собівартість реалізації", 70 "Доходи від реалізації", 36 "Розрахунки з покупцями і замовниками", 37 "Розрахунки з різними дебіторами", 64 "Розрахунки за податками й платежами", 79 "Фінансові результати" та ін.

Бухгалтерський облік процесу реалізації тісно пов'язаний з податковим обліком доходів. Тому важливе визнання моменту реалізації, оскільки він є визначальним для обчислення податків. За міжнародними стандартами бухгалтерського обліку (МСБО) підприємства самостійно встановлюють момент реалізації і відповідно обирають метод визнання доходу: метод нарахування (за моментом відвантаження продукції) або касовий метод (за моментом надходження коштів на рахунки в банках, касу). Відповідно до податкового законодавства України за правилами ведення податкового обліку датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів, що підлягають продажу, у разі продажу товарів за готівку — дата її оприбуткування в касі підприємства;

- дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку.

На синтетичному рахунку 90 "Собівартість реалізації" узагальнюється інформація про фактичну собівартість реалізованої продукції, товарів, виконаних робіт і наданих послуг. За дебетом цього рахунка відображають виробничу собівартість реалізованої готової продукції, робіт, послуг, фактичну собівартість реалізованих товарів (без торгових націнок), за кредитом — списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати". При відвантаженні готової продукції покупцеві та передачі виконаних робіт і наданих послуг замовнику дебетують рахунок 90 "Собівартість реалізації" і кредитують рахунки 26 "Готова продукція", 25 "Напівфабрикати", 28 "Товари" та ін. Операції відображаються на основі таких первинних документів: накладні, ордери, акти прийому-передачі, товарно-транспортні накладні, рахунки, рахунки-фактури, довіреності та ін.

Адміністративні витрати, витрати на збут та інші операційні витрати не включають до складу виробничої собівартості готової та реалізованої продукції, а тому інформація про такі витрати узагальнюється на рахунках обліку витрат — 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності". Наприкінці місяця сума дебетового обороту за рахунком 90 "Собівартість реалізації" списується з кредита на дебет рахунка 79 "Фінансові результати". На дебет рахунка 79 "Фінансові результати" також списують із кредита відповідних рахунків адміністративні витрати, витрати на збут та інші операційні витрати.

Отже, рахунок 90 "Собівартість реалізації" є номінальним, обороти за дебетом і кредитом якого характеризують фактичну собівартість реалізації, яка є складовою валових витрат для податкового обліку і формує витратну (дебетову) сторону рахунка 79 "Фінансові результати" та є необхідною базою для складання фінансової звітності й податкової декларації.

Після відвантаження готової продукції, товарів покупцеві, передачі виконаних робіт і послуг замовнику процес реалізації переміщується у сферу розрахунків. У момент реалізації продавець передає покупцеві необхідну супровідну документацію та розрахункові документи. У рахунках, рахунках-фактурах, які виставляються покупцям і замовникам поряд із сумою за товар вказують окремим рядком податок (акцизний збір, податок на додану вартість тощо) або знижку. Момент пред'явлення розрахункових документів або їх оплати є визнанням доходу від реалізаційної операції. При цьому дебетують рахунки 36 "Розрахунки з покупцями та замовниками", ЗО "Каса", 31 "Рахунки в банках" та ін. і кредитують рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід", 74 "Інші доходи" та ін. Отримана продавцем від покупця вартість продукції, товарів за їх реалізаційними цінами називається доходом або виручкою від реалізації. Одночасно на суму належних до сплати податків та зборів з реалізації дебетують рахунки доходів від реалізації (70, 71) і кредитують рахунок 64 "Розрахунки за податками і платежами".

Отже, на рахунку 70 "Доходи від реалізації" узагальнюється інформація про доходи від реалізації готової продукції, товарів, робіт і послуг, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу (непрямих податків, зборів). За кредитом цього рахунка протягом місяця відображають суму загального доходу (виручки) разом із сумою непрямих податків і зборів, що включені до ціни продажу, а за дебетом — щомісячне відображення належної суми непрямих податків і зборів, що підлягають перерахуванню їх одержувачам (як правило, бюджету), щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Отже, рахунок 70 "Доходи від реалізації" є номінальним і формує дані про валові та чисті доходи (виручку) від реалізації продукції для потреб складання фінансової звітності й податкової декларації.

Як бачимо, на рахунках доходів і витрат накопичується інформація в розрізі видів та груп продукції. Наприкінці місяця (звітного періоду) рахунки доходів і витрат закриваються списанням їх даних на фінансові результати. При цьому на суму одержаних чистих доходів дебетують рахунок 70 "Доходи від реалізації" і кредитують рахунок 79 "Фінансові результати", а на суму понесених витрат дебетують рахунок 79 "Фінансові результати" і кредитують рахунок 90 "Собівартість реалізації". Отже, рахунок 79 "Фінансові результати" є номінальним, за кредитом якого відображають суму чистих доходів від реалізації продукції, а за дебетом — фактичну собівартість реалізованої продукції, товарів, робіт і послуг та адміністративні витрати, витрати на збут, інші витрати операційної діяльності. Порівнюючи одержані доходи та понесені витрати визначають фінансовий результат: перевищення суми одержаних чистих доходів над валовими витратами показує прибуток, а перевищення валових витрат над чистими доходами показує збиток. Наприкінці звітного періоду (місяця, кварталу) сальдо рахунка 79 "Фінансові результати" переносять на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" і рахунок 79 "Фінансові результати" при цьому закривають.

Загальну схему обліку процесу реалізації наведено на рис. 1

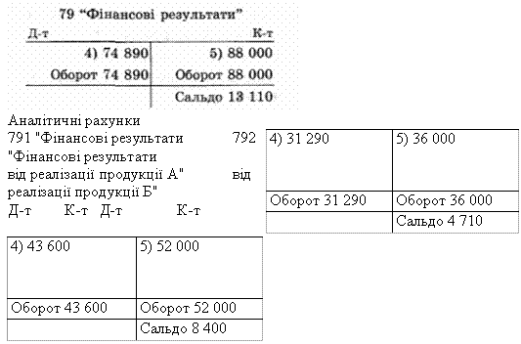

Розглянемо порядок обліку процесу реалізації використавши дані попереднього прикладу. Відкриємо за видами продукції "А", "Б" аналітичні рахунки до синтетичного рахунка 79 "Фінансові результати".

Операція 1. Підприємство відвантажило покупцю готову продукцію за фактичною собівартістю:

продукція "А" 40 шт. • 1090 грн. 43 600 грн.

продукція "Б" 30 шт. • 1043 грн. 31 290 грн.

Разом 74 890 грн.

Ця операція відображається такою бухгалтерською проводкою:

Д-т 90 "Собівартість реалізації"

К-т 26 "Готова продукція" 74 890 грн.

За змістом даної операції варто зазначити, що готова продукція в поточному обліку може відображатися за плановою собівартістю. Наприкінці місяця розраховують та списують відхилення фактичної собівартості від планової щодо реалізованої частини продукції за методикою, викладеною у попередньому розділі в операціях 7, 8, 9.

Операція 2. Пред'явлено до оплати рахунок-фактуру покупцю за відвантажену йому продукцію за ціною реалізації:

продукція "А" (1300 грн. за од.) 52 000 грн.

продукція "Б" (1200 грн. за од.) 36 000 грн.

податок на додану вартість (20 %) 17 600 грн.

Разом 105 600 грн.

Цю операцію буде відображено такими бухгалтерськими проводками:

Д-т 36 "Розрахунки з покупцями та замовниками"

К-т 70 "Доходи від реалізації" 105 600 грн.

Одночасно на суму податку на додану вартість, яка відображена окремим рядком:

Д-т 70 "Доходи від реалізації"

К-т 64 "Розрахунки за податками та платежами" 17 600 грн.

Друга частина операції засвідчує виникнення зобов'язання перед бюджетом за належні йому суми податку на додану вартість (ПДВ). Це загальноприйнятий податок і належить державі. Однак підприємство є не тільки продавцем, а й покупцем, і також сплачує ПДВ при придбанні матеріальних виробничих запасів тощо. У зв'язку з цим до бюджету перераховується лише різниця між сумою одержаного та сплаченого податку на додану вартість за розрахунком і податковою звітністю. У міру погашення заборгованості перед бюджетом за ПДВ дебетують рахунок 64 "Розрахунки за податками та платежами" і кредитують рахунок 31 "Рахунки в банках". Щодо рахунка 70 "Доходи від реалізації", то різниця сум між кредитом (валовими доходами) і дебетом (суми обов'язкових податків і зборів) цього рахунка покаже чистий дохід від реалізації.

Операція 3. Зараховано на поточний рахунок у банку кошти, одержані від покупців за реалізовану їм продукцію за продажними цінами на суму 105 600 грн.

Операція буде відображена такою бухгалтерською проводкою:

Д-т 31 "Рахунки в банку"

К-т 36 "Розрахунки з покупцями та замовниками" 105 600 грн.

Операція 4. Наприкінці місяця (звітного періоду) списується фактична собівартість реалізованої продукції на рахунок фінансових результатів у порядку закриття рахунка 90 "Собівартість реалізації" на суму 74 890 грн.

Операція буде відображена такою бухгалтерською проводкою:

Д-т 79 "Фінансові результати"

К-т 90 "Собівартість реалізації" 74 890 грн.

Операція 5. Наприкінці місяця (звітного періоду) списується сума чистих доходів від реалізації продукції на рахунок фінансових результатів у порядку закриття рахунка 70 "Доходи від реалізації" на суму 88 000 грн.

Відобразимо дані операції на схемах рахунків (див. рис. 8.5)

Отже, облік процесу реалізації дає змогу виявити та оцінити валові доходи та відповідні їм валові витрати, а також визначити суми зобов'язань підприємства за непрямими податками. Порівняння отриманих чистих доходів і валових витрат на рахунку 79 "Фінансові результати" до моменту відображення на ньому адміністративних витрат, витрат зі збуту та інших операційних витрат дає змогу визначити фінансовий результат від реалізації продукції: прибуток чи збиток. У разі перевищення чистих доходів над витратами — прибуток, перевищення витрат над чистими доходами — збиток. У наведеному прикладі фінансовий результат — прибуток від реалізації продукції в цілому становив 13 110 грн., у тому числі за продукцією "А" — 8400 грн., за продукцією "Б" — 4710 грн.

IV. Узагальнення і закріплення знань (10 хв).

4.1. Інтелектуальна гра.

( В ході даного етапу уроку, учні, даючи відповідь на запитання кросворду, отримують картки з балами, які при підведенні підсумків уроку будуть переведені у відповідні оцінки. Кожен з учнів має право взяти тільки один жетон з балом при умові, що відповідь правильна)

V. Підведення підсумків уроку та оцінювання знань учнів (2хв).

Оцінювання знань учнів з урахуванням карток з балами.(Якщо учень був активний на уроці можна додати картку на 2 бали, якщо не дуже активний – на 1 бал)

VІ. Домашнє завдання (1 хв)

про публікацію авторської розробки

Додати розробку