Порядок розгляду, затвердження та основні вимоги щодо кошторису бюджетних установ

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 14 Порядок розгляду, затвердження та основні вимоги щодо кошторису бюджетних установ. Розробила викладач вищ.кат. Лиховидова С.І.

Порядок розгляду, зактвердження та основні вимоги щодо кошторису бюджетних установ. План1 Вступ. Складові частини кошторису. Лімітна довідка. Штатний розпис. Проєкти кошторисів і планів асигнувань. Затвердження кошторисів

Кошторис ‒ основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються повноваження щодо отримання надходжень і розподіл бюджетних асигнувань на взяття бюджетних зобов’язань та здійснення платежів для виконання бюджетною установою своїх функцій та досягнення результатів, визначених відповідно до бюджетних призначень.

Кошторис має такі складові частини: загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією видатків бюджету на виконання бюджетною установою (далі – установа) основних функцій або розподіл надання кредитів з бюджету за класифікацією кредитування бюджету; спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією видатків бюджету на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій, або розподіл надання кредитів з бюджету згідно із законодавством за класифікацією кредитування бюджету.

Для правильної та своєчасної організації роботи, пов’язаної із складанням проєктів кошторисів, головні розпорядники, керуючись відповідними вказівками Мінфіну, місцевих фінансових органів щодо складання проєктів відповідних бюджетів на наступний рік: встановлюють для розпорядників нижчого рівня граничні обсяги видатків бюджету та/або надання кредитів з бюджету із загального фонду бюджету, термін подання проектів кошторисів і дають вказівки щодо їх складання; розробляють і повідомляють розпорядникам нижчого рівня інші показники, яких вони повинні додержуватися відповідно до законодавства і які необхідні для правильного визначення видатків бюджету та надання кредитів з бюджету у проектах кошторисів;забезпечують складення проектів кошторисів на бюджетні програми (функції), що виконуються безпосередньо головними розпорядниками.

У двотижневий строк з дня прийняття закону про Державний бюджет України, відповідного рішення місцевих рад Мінфін, місцеві фінансові органи доводять до головних розпорядників лімітні довідки про бюджетні асигнування та кредитування (далі – лімітна довідка). Лімітна довідка – це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно із законодавством повинні бути визначені на основі нормативів, і видається відповідно Мінфіном, місцевим фінансовим органом, головним розпорядником. Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, зведення показників спеціального фонду кошторису, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів. Форма лімітної довідки затверджується Мінфіном.

Розпорядники нижчого рівня уточнюють проекти кошторисів, складають проекти планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, зведення показників спеціального фонду кошторису, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувача), помісячних планів використання бюджетних коштів і подають їх головним розпорядникам для уточнення показників проектів зведених кошторисів і складення проектів зведених планів асигнувань загального фонду бюджету, зведених планів надання кредитів із загального фонду бюджету та зведених планів спеціального фонду, зведення показників спеціального фонду, а також проектів зведених планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувача) і зведених помісячних планів використання бюджетних коштів.

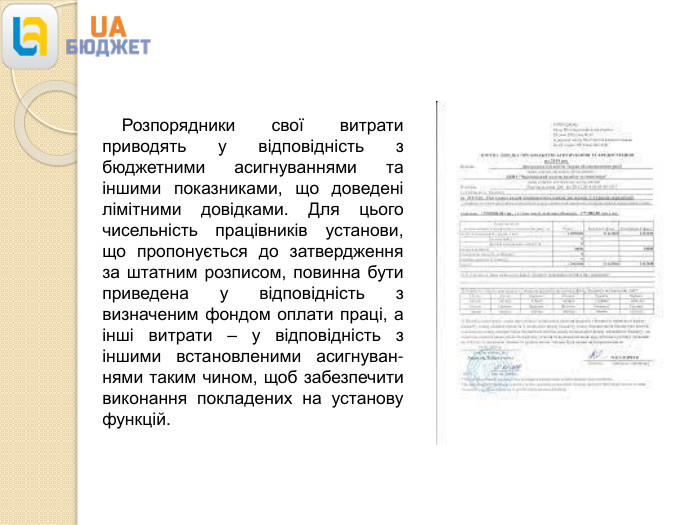

Розпорядники свої витрати приводять у відповідність з бюджетними асигнуваннями та іншими показниками, що доведені лімітними довідками. Для цього чисельність працівників установи, що пропонується до затвердження за штатним розписом, повинна бути приведена у відповідність з визначеним фондом оплати праці, а інші витрати – у відповідність з іншими встановленими асигнуван-нями таким чином, щоб забезпечити виконання покладених на установу функцій.

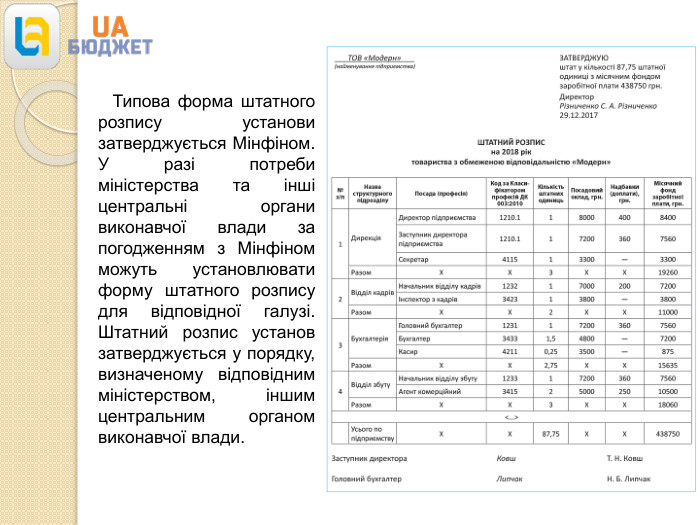

Типова форма штатного розпису установи затверджується Мінфіном. У разі потреби міністерства та інші центральні органи виконавчої влади за погодженням з Мінфіном можуть установлювати форму штатного розпису для відповідної галузі. Штатний розпис установ затверджується у порядку, визначеному відповідним міністерством, іншим центральним органом виконавчої влади.

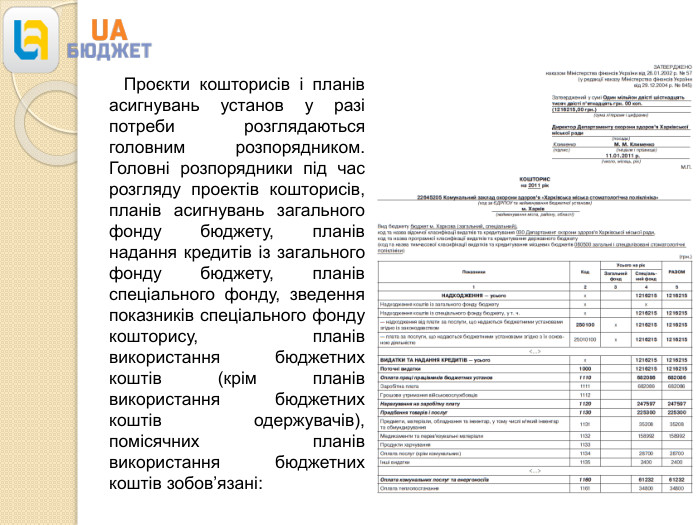

Проєкти кошторисів і планів асигнувань установ у разі потреби розглядаються головним розпорядником. Головні розпорядники під час розгляду проектів кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, зведення показників спеціального фонду кошторису, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів зобов’язані:

забезпечити суворе виконання вимог законодавства, а також вказівок щодо складання кошторисів на наступний рік; додержуватися режиму економії, не допускати включення до кошторисів бюджетних асигнувань, не зумовлених потребою; 3) забезпечити в проектах кошторисів, планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, зведення показників спеціального фонду кошторису, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів додержання доведених у лімітних довідках річних обсягів бюджетних асигнувань та їх помісячного розподілу з урахуванням термінів проведення окремих заходів і можливості здійснення відповідних видатків бюджету та надання кредитів з бюджету протягом бюджетного періоду; 4) не допускати прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями.

Головні розпорядники після одержання лімітних довідок подають Мінфіну, місцевим фінансовим органам уточнені проєкти зведених кошторисів, зведених планів асигнувань загального фонду бюджету, зведених планів надання кредитів із загального фонду бюджету, зведених планів спеціального фонду, а головні розпорядники коштів, через які отримують бюджетні призначення вищі навчальні заклади та наукові установи, заклади охорони здоров’я також уточнені проекти зведених планів використання бюджетних коштів і зведених помісячних планів використання бюджетних коштів для складання і затвердження згідно з бюджетними призначеннями, встановленими у відповідному бюджеті для загального і спеціального фонду в розрізі головних розпорядників, розпису відповідного бюджету, до якого входять: річний розпис асигнувань (за винятком надання кредитів з бюджету) відповідного бюджету за повною економічною класифікацією видатків бюджету, що відповідає зведеним показникам усіх кошторисів; річний розпис повернення кредитів до відповідного бюджету та надання кредитів з відповідного бюджету за класифікацією кредитування бюджету, що відповідає зведеним показникам усіх кошторисів;

3) річний розпис витрат спеціального фонду з розподілом за видами надходжень за відповідними розділами бюджетної класифікації, що відповідає зведеним показникам усіх кошторисів; 4) помісячний розпис асигнувань загального фонду відповідного бюджету та помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) за скороченою економічною класифікацією видатків бюджету та за класифікацією кредитування бюджету, що відповідають зведеним показникам усіх планів асигнувань загального фонду бюджету та планів спеціального фонду; 5) помісячний розпис повернення кредитів до загального фонду відповідного бюджету та помісячний розпис надання кредитів із загального фонду відповідного бюджету за класифікацією кредитування бюджету, що відповідають зведеним показникам усіх планів надання кредитів із загального фонду бюджету.

Уточнені проекти кошторисів та складені проекти планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів повинні відповідати певним лімітним довідкам. Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду і штатні розписи таких установ підписуються керівником фінансового підрозділу або бухгалтерської служби та затверджуються керівником установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати. Плани використання бюджет-них коштів одержувачів затверджуються їх керівниками за погодженням з розпоряд-никами, через яких вони отримують бюджетні кошти.

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів і помісячні плани використання бюджетних коштів (для вищих навчальних закладів I-IV рівня акредитації, що утримуються за рахунок бюджетних коштів) і штатні розписи установ, які не мають вищестоящої установи (центральні районні, центральні міські лікарні тощо), затверджуються райдержадміністраціями або виконавчими органами відповідних місцевих рад.

Кошторис затверджується за загальним і спеціальним фондами на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів. Кошторис, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів і штатні розписи установ затверджуються керівником установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати.

про публікацію авторської розробки

Додати розробку