Посібник для самостійного вивчення дисципліни "Економіка, організація і планування виробництва"

ЗМІСТ

|

|

5 |

|

|

7 |

|

|

9 |

|

|

117 |

|

|

121 |

|

|

129 |

|

|

|

|

|

|

|

|

ЗАГАЛЬНІ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО ДИСЦИПЛІНИ

Основною ланкою економіки держави було, є і залишатиметься підприємство. Саме з підприємства розпочинається створення соціально-економічного потенціалу держави, на підприємстві здійснюється процес виготовлення продукції, підприємство створює ланцюжок робочих місць, на підприємстві розкриваються здібності, творчий потенціал людини, працівника.

Для підтримання належного рівня конкурентоспроможності власники, керівники, усі працівники підприємства мають піклуватися про ефективне використання трудових, матеріальних, фінансових, інформаційних ресурсів, застосовувати високопродуктивне обладнання, прогресивну технологію, дбати про конкурентоспроможність продукції. Основну роль у створенні потужного економічного потенціалу держави відіграють підприємства машинобудівного комплексу, оскільки їхня продукція призначається для технічного оснащення усіх галузей економіки та задоволення зростаючих потреб населення. Усе це потребує глибоких економічних знань інженерів для створення, виробництва і експлуатації нових зразків приладів, обладнання, ліній, машин.

Метою навчальної дисципліни «Економіка, організація і планування виробництва» є формування у студентів знань сутності економічного механізму діяльності підприємств різних форм власності, організаційних основ створення і функціонування сучасного виробництва, планування робіт, оволодіння методами розрахунку й обґрунтування інженерних та господарських рішень, досягнення найвищих результатів роботи.

Предметом дисципліни – сукупність форм і методів ефективної виробничої господарської діяльності, що ґрунтується на досягненнях науки і передового досвіду з урахуванням галузевих особливостей в умовах чинного законодавства України.

Внаслідок вивчення дисципліни студенти повинні: вміти розкривати сутність підприємства, як системи і суб’єкта господарювання, основних видів його діяльності, охарактеризувати взаємозв’язок ресурсних складових підприємницької діяльності, системи показників та порядок їх розрахунку, обґрунтування, прийняття і реалізація організаційно-економічних рішень та оцінки їх наслідків, пояснити вплив різних чинників на організацію та ефективність діяльності підприємства, результативність його підрозділів та сформувати такі професійні вміння:

- вміти виявляти факти переплати заробітної плати, перевищення темпів росту зарплати в порівнянні з темпами росту продуктивності праці;

- вміти визначати термін окупності технологічного процесу;

- вміти розраховувати статті калькуляції технологічної собівартості;

- вміти розраховувати основну і додаткову заробітну плату з урахуванням коефіцієнтів виконання норм виробітку, нарахування на заробітну плату;

Важливою формою навчального процесу є самостійна робота студентів вона застосовується для поглиблення знань з курсу, опрацювання студентами матеріалів законодавчої бази і літературних джерел, періодичних видань. Підготовки їх до практичної діяльності.

Систематична самопідготовка розвиває творчу активність, підвищує рівень знань, зацікавленість до наукових досліджень, допомагає формуванню професійних знань і практичних навиків роботи.

КВАЛІФІКАЦІЙНІ ВИМОГИ

У РЕЗУЛЬТАТІ ВИВЧЕННЯ ДИСЦИПЛІНИ СТУДЕНТИ ПОВИННІ

ЗНАТИ:

- основи економіки;

- технічне нормування;

- складання планів;

- методологічні основи планування;

- закономірності і принципи планування;

- організаційні форми і структуру окремих видів планування;

- інформаційне і програмне забезпечення;

- оцінку ефективності розроблювальних планів;

- організацію планової роботи на підприємстві;

- бізнес-планування.

СТУДЕНТИ ПОВИННІ ВМІТИ:

- визначати основні економічні показники;

- розраховувати коефіцієнт економічної ефективності і строк окупності капітальних вкладень;

- розраховувати продуктивність праці, норми виробітку, оплати праці;

- розраховувати собівартість продукції;

- складати кошторис;

- організовувати внутрішньофірмове планування, використовувати різноманітні засоби і методи планування;

- планувати інноваційну й інвестиційну діяльність;

- здійснювати планування продажів, розробляти виробничу програму;

- визначати потребу в персоналі, планувати зростання продуктивності праці на підприємстві;

- планувати фонд оплати праці; визначати потребу в матеріально-технічних ресурсах;

- планувати витрати виробництва та реалізації продукції;

- планувати прибутки підприємства, його рентабельність, оцінювати фінансовий стан підприємства;

- прогнозувати техніко-економічний і соціальний розвиток підприємства;

- здійснювати поточну перевірку виконання планів та їх аналіз.

Список рекомендованої літератури приведений в кінці представлених методичних вказівок.

ПРОГРАМА КУРСУ

РОЗДІЛ І ЕКОНОМІЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВА В УМОВАХ РИНКУ

ТЕМА 1. ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

Виробничі фонди підприємства. Склад і взаємозв'язок засобів виробництва та виробничих фондів підприємства. Регулювання, відтворення та використання основних фондів підприємств. Вартісна оцінка основних фондів. Видова та укрупнена класифікація основних виробничих фондів.

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ: основний і оборотний капітал; власний капітал; позиковий капітал; статутний капітал; резервний капітал; виробничі фонди; основні фонди; первісна вартість основних фондів; відновлена вартість основних фондів; залишкова вартість основних фондів; балансова вартість; фізичний знос; функціональний знос; економічний знос; амортизація; технічне переозброєння, реконструкція, фондовіддача; фондомісткість; фондоозброєність праці; нематеріальні активи; патент; ліцензія

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ: основний і оборотний капітал; власний капітал; позиковий капітал; статутний капітал; резервний капітал; виробничі фонди; основні фонди; первісна вартість основних фондів; відновлена вартість основних фондів; залишкова вартість основних фондів; балансова вартість; фізичний знос; функціональний знос; економічний знос; амортизація; технічне переозброєння, реконструкція, фондовіддача; фондомісткість; фондоозброєність праці; нематеріальні активи; патент; ліцензія

![C:\Users\Татьяна\AppData\Local\Microsoft\Windows\INetCache\IE\LQHYCFCH\aster-isolated-images-400x445[1].jpg](/uploads/files/336297/91552/97491_html/images/91552.002.jpg) СТУДЕНТ ПОВИНЕН ЗНАТИ: склад і структуру капіталу підприємства; як здійснюється облік і оцінка основних фондів підприємства; класифікацію та структуру основних фондів підприємства; як проводити розрахунки норм амортизаційних відрахувань основних фондів та нематеріальних активів; форми простого та розширеного відтворення основних фондів; показники, які характеризують рівень використання основних фондів та ефективність їх відтворення; сутнісну характеристику нематеріальних ресурсів підприємства та їх вплив на конкурентоспроможність продукції; як розрізняти об’єкти промислової власності та знати їх характеристики.

СТУДЕНТ ПОВИНЕН ЗНАТИ: склад і структуру капіталу підприємства; як здійснюється облік і оцінка основних фондів підприємства; класифікацію та структуру основних фондів підприємства; як проводити розрахунки норм амортизаційних відрахувань основних фондів та нематеріальних активів; форми простого та розширеного відтворення основних фондів; показники, які характеризують рівень використання основних фондів та ефективність їх відтворення; сутнісну характеристику нематеріальних ресурсів підприємства та їх вплив на конкурентоспроможність продукції; як розрізняти об’єкти промислової власності та знати їх характеристики.

Вивчаючи цю тему, студенти повинні знати, що під матеріальними активами підприємства (організації) заведено розуміти сукупність усіх ресурсів матеріального характеру, що завжди фіксуються в щорічному його (її) балансі за виключенням первинних активів. До складу матеріальних активів входять переважно виробничі фонди й майно соціального призначення.

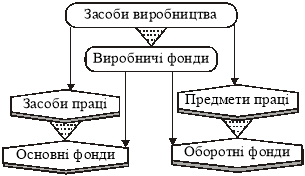

Виготовлення продукції (виконання роботи, надання послуг) здійснюється в процесі взаємодії праці людини та певних засобів виробництва. Останні за своїм матеріально-речовим складом становлять виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні (рис. 1.1).

Рис. 1.1. Склад і взаємозв’язок засобів виробництва та виробничих фондів.

Проте засоби виробництва як сукупність засобів і предметів праці не можна ототожнювати з виробничими фондами, що зумовлено двома обставинами. По-перше, елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі. По-друге, виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті з них, які мають вартість.

Складовим частинам виробничих фондів властиві певні характерні ознаки, за якими можна розрізняти основні та оборотні фонди й обґрунтовано тлумачити сутність та значення цих економічних категорій для відтворювальних процесів.

Основні фонди — це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їх вартість переноситься конкретною працею на вартість продукції, що виробляється, (на платні послуги) частинами в міру спрацювання.

Оборотні фонди — частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється (на вартість платних послуг).

Основні фонди - це засоби праці, які неодноразово беруть участь у виробничому процесі, не змінюючи при цьому своєї первинної форми. Їх вартість переноситься на вартість готової продукції частинами в міру зношення шляхом амортизаційних відрахувань.

За функціональним призначенням основні фонди поділяються на виробничі і невиробничі. До виробничих належать основні фонди, що беруть безпосередню участь у виробничому процесі або обслуговують його.

До невиробничих належать основні фонди, які не беруть участі у виробничому процесі, але перебувають на балансі промислового підприємства. Наприклад, це відомчі житлові будинки, дитячі садки, лікарні тощо. Оскільки невиробничі фонди не беруть участі у виробничому процесі, то їх вартість не переноситься на вартість готової продукції. Їх зношення відшкодовується за рахунок бюджетних або інших асигнувань.

Залежно від участі у процесі виробництва, тобто від ступеня їх впливу на предмет праці, основні фонди поділяються на активну і пасивну частину. До активної частини належать: робочі машини й механізми, транспортні засоби, силові машини і устаткування, технологічні лінії, виробничий інструмент, інвентар тощо, до пасивної - будівлі, споруди, передавальні пристрої тощо.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

- Наведіть класифікацію та структуру основних фондів підприємства.

- У чому полягає суть фізичного, функціонального та економічного зносу основних фондів?

- Що таке капітал? Дайте визначення цього поняття і поясніть його роль у процесі виробництва матеріальних благ.

- Дайте визначення і поясніть суть основного капіталу підприємства як різновиду капіталу.

- Що таке власний і позиковий капітал підприємства.

- Що таке статутний і резервний капітал підприємства?

- Поясніть, що являють собою основні фонди підприємства.

- В чому полягає суть оцінки основних фондів підприємства.

- Що таке амортизація основних фондів?

- Які ви знаєте методи амортизації основних фондів?

- Які ви знаєте показники використання основних фондів?

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

1. Які засоби праці неодноразово беруть участь у виробничому процесі, не змінюючи при цьому своєї первинної форми та їх вартість переноситься на вартість готової продукції частинами в міру зношення шляхом амортизаційних відрахувань:

- основні фонди;

- оборотні фонди;

- фонди обігу;

- правильна відповідь а і б.

2. Показники використання основних засобів поділяють на :

- показник екстенсивного використання;

- показник інтенсивного використання;

- правильна відповідь а і б;

- показник використання матеріаломісткості продукції.

3. За функціональним призначенням основні фонди поділяють на:

- виробничі;

- не виробничі;

- залучені;

- вірна відповідь а і б.

4. За участь у виробничому процесі основні фонди поділяють на:

- активні;

- пасивні;

- промисловості;

- правильна відповідь а і б.

- За галузевою ознакою основні фонди класифікують:

- машинобудування;

- промисловості;

- сільського господарства;

- всі відповіді правильні.

- Співвідношення активної і пасивної частини основних фондів називається їх:

- складовою;

- невиробничою структурою;

- виробничою структурою;

- відновною вартістю.

![]() РЕКОМЕНДОВАНА ЛІТЕРАТУРА

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

- Бутинець Т. А. Основні засоби: точка зору економіста // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. - 2012. - Вип. 2 (23). – 22-36 с.

- Довгалюк Н. В. Ефективність використання та відтворення основних засобів сільськогосподарських підприємств Центрального Полісся : автореф. дис. на здобуття наук. ступеня канд. екон. наук : спец. 08.00.04 / Н. В. Довгалюк. – Житомир, 2010. – 20 с.

- Кузьмін Д. Л. Основні засоби та основні фонди: порівняльний аспект // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. – 2012. - Вип. 2 (23). – 148-155 с.

- Податковий кодекс України [Електронний ресурс] // Верховна Рада України від 01.10.2013. - Режим доступу: «http://zakon3.rada. gov.ua/laws/show/2755-17/page».

ТЕМА 2. МОТИВАЦІЯ, ОРГАНІЗАЦІЯ І ВИТРАТИ НА ОПЛАТУ ПРАЦІ

ТЕМА 2.1 ВИТРАТИ ПІДПРИЄМСТВА НА ОПЛАТУ ПРАЦІ

Види витрат на оплату праці. Класифікація витрат на оплату праці. Аналіз витрат підприємства на оплату праці. Напрями аналізу на оплату праці звітність підприємства за трудовими показниками. Джерела формування витрат на оплату праці. Соціально-економічна сутність заробітної плати та її функції. Структура заробітної плати. Особливості організації оплати праці на підприємстві. Нарахування заробітної плати. Утримання із заробітної плати. Підвищення рівня заробітної плати. Тарифна система оплати праці. Оплата праці. Форми і системи заробітної плати. Відрядна й почасова форми оплати праці. Особливості преміювання персоналу. Колективні форми організації та оплати праці. Доплати і надбавки до заробітної плати.

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

Трудовий колектив, кадри, персонал, виробничий персонал, невиробничий персонал, керівники, спеціалісти, службовці, робітники, основні робітники, допоміжні робітники, професія, спеціальність, кваліфікація, облікова чисельність персоналу, середньооблікова чисельність персоналу, явочна чисельність персоналу, коефіцієнт вибуття кадрів, коефіцієнт прийому кадрів, коефіцієнт плинності кадрів, коефіцієнт сталості, продуктивність праці, жива праця, минула праця, продуктивність індивідуальної праці, продуктивність загальної праці, виробіток, натуральний метод визначення виробітку, вартісний метод визначення виробітку, трудовий метод визначення виробітку, трудомісткість, нормативна трудомісткість, фактична трудомісткість, планова трудомісткість, нормування праці, норма часу, норма виробітку, норма чисельності, норма обслуговування, планування чисельності працівників, метод коригування базової чисельності, метод підсумовування.

![C:\Users\Татьяна\AppData\Local\Microsoft\Windows\INetCache\IE\LQHYCFCH\aster-isolated-images-400x445[1].jpg](/uploads/files/336297/91552/97491_html/images/91552.008.jpg) СТУДЕНТ ПОВИНЕН ЗНАТИ:

СТУДЕНТ ПОВИНЕН ЗНАТИ:

Види витрат на оплату праці. Класифікацію витрат на оплату праці. Аналізувати витрати підприємства на оплату праці. Напрями аналізу на оплату праці звітність підприємства за трудовими показниками. Соціально-економічну сутність заробітної плати та її функції. Структуру заробітної плати. Особливості організації оплати праці на підприємстві. Особливості нарахування заробітної плати. Утримання із заробітної плати. Тарифну систему оплати праці. Форми і системи заробітної плати. Відрядну й почасову форми оплати праці. Особливості преміювання персоналу. Колективні форми організації та оплати праці. Доплати і надбавки до заробітної плати.

Вивчаючи цю тему, студенти повинні знати, що заробітна плата – це винагорода, виражена, як правило, у грошовому еквіваленті, яку згідно з трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу.

Розрізняють номінальну й реальну заробітну плату.

Номінальна заробітна плата – це сума грошей, яку отримує працівник за виконання певного обсягу робіт відповідно до кількості та якості затраченої ним праці.

Реальна заробітна плата відображає купівельну спроможність отриманих робітником грошей.

За своєю структурою заробітна плата ділиться на основну, додаткову заробітної плати та інші заохочувальні й компенсаційні виплати.

Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадових обов'язків). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників і посадових окладів для службовців. На деяких підприємствах основна заробітна плата може встановлюватись у вигляді сум відсоткових або комісійних нарахувань залежно від обсягу доходів (прибутку), отриманих від реалізації продукції (робіт, послуг).

Додаткова заробітна плата – це винагорода за працю понад встановлені норми, за трудові досягнення і винахідливість, а також за особливі умови праці. Вона включає: доплати, надбавки, гарантійні й компенсаційні виплати, передбачені чинним законодавством, премії, пов'язані із виконанням виробничих завдань і функцій. Наприклад, надбавки і доплати за бригадирство, за суміщення професій, оплата праці у вихідні й святкові дні, премії за виконання й перевиконання виробничих завдань, економію сировини і матеріалів тощо.

До інших заохочувальних та компенсаційних виплат належать винагороди за підсумками роботи за рік, премії за спеціальними системами й положеннями, компенсаційні та інші грошові й матеріальні виплати, які не передбачені чинним законодавством або здійснюються понад встановлені ним норми. До таких виплат належать: оплата простоїв не з вини працівника, винагороди за відкриття та винахідництво, матеріальна допомога на оздоровлення, оплата за навчання в навчальних закладах дітей працівників підприємства й інші.

Організація оплати праці на підприємстві

Робота з організації оплати праці на підприємстві передбачає вирішення таких питань, як:

- вибір способу нарахування заробітної плати працівників підприємства;

- визначення форм і систем оплати праці;

- розробка системи посадових окладів службовців і спеціалістів;

- розробка критеріїв преміювання й встановлення розмірів винагород працівникам підприємства.

Найпоширенішим на підприємствах є застосування тарифної системи. Тарифна система дає змогу порівнювати між собою складність різних видів праці й умов їх виконання і відповідно диференціювати заробітну плату працівників різних категорій та кваліфікацій.

Основні елементи тарифної системи оплати праці:

- тарифно-кваліфікаційні довідники;

- тарифні сітки;

- тарифні ставки;

- схеми посадових окладів.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

- Чи можливі різні підходи до регулювання заробітної плати?

- Чи є необхідним посилення ролі держави у формуванні та реалізації політики заробітної плати на сучасному етапі?

- Які функції має виконувати заробітна плата в ринковій економіці?

- Чим відрізняються реальна та номінальна заробітна плата?

- Як компенсаційні та інші заохочувальні виплати входять до заробітної плати?

- Охарактеризуйте основні складові тарифної системи оплати праці.

- Які системи оплати праці включає відрядна форма?

- Що собою являє погодинна оплата праці?

- Які системи оплати праці включає погодинна форма?

- Розкрийте сутність контрактної системи оплати праці.

- Як встановлюється система посадових окладів?

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

1. Заробітна плата – це…

а). будь – який заробіток, що залежить від результатів праці працівника і визначається тарифними ставками, розцінками, посадовими окладами;

б). встановлений державою розмір зарплати, менше якого не може здійснюватись оплата за фактично виконану роботу за повний місяць;

в). будь – який заробіток, що за трудовим договором виплачується працівникові за виконану роботу чи надані послуги.

2. Основна (тарифна) частина заробітної плати працівників залежить від:

а). результатів його праці;

б). рівня його кваліфікації;

в). складності робіт, що ним виконуються;

г). результатів господарської діяльності підприємства, на якому він працює.

3. При відрядній формі оплата праці проводиться за:

а). нормами і розцінками, встановленими за розрядом виконуваних робіт;

б). тарифною сіткою;

в). штатним розкладом підприємства;

г). штатним розкладом плюс преміальні.

4. Основна заробітна плата – це…

а). будь – який заробіток, що залежить від результатів праці працівника і визначається тарифними ставками, розцінками, посадовими окладами;

б). встановлений державою розмір зарплати нижче якого не може здійснюватись оплата за фактично виконану роботу;

в). будь – який заробіток, що за трудовим договором оплачується працівникові за виконану роботу та надані послуги.

5. Заробіток працівника, що розраховується шляхом перемноження кількості одиниць виробленої продукції та розцінки за одиницю продукції є заробіток при…

а). відрядно прогресивній системі;

б). прямій відрядній системі;

в). непрямій системі;

г). відрядно – преміальній системі.

6. До сфери державного регулювання оплати праці згідно чинного законодавства належить регулювання…

а). мінімальної заробітної плати;

б). оплати праці в організаціях, що фінансуються з бюджету;

в). розмірів посадових окладів керівників державних підприємств;

г). усі наведені відповіді правильні.

7. До погодинної форми оплати праці належить:

а). акордне;

б). непряме відрядне;

в). відрядно – преміальне;

г). жодна з наведених форм;

8. Тарифна система оплати праці працівників включає:

а). тарифні ставки, тарифно – кваліфікаційний довідник;

б). тарифні ставки, тарифні сітки, тарифно – кваліфікаційний довідник;

в). тарифні ставки, посадові оклади;

г). тарифні ставки, тарифні сітки;

![]() РЕКОМЕНДОВАНА ЛІТЕРАТУРА

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

|

ТЕМА2.2 ОСНОВИ ОРГАНІЗАЦІЇ ПРАЦІ ТА ЇЇ ОПЛАТА

Поняття, і класифікація і структура персоналу. Визначення термінів «трудові ресурси», «персонал», «кадри», «трудовий колектив». Окремі категорії персоналу підприємства (робітники, службовці, спеціалісти, керівники). Класифікація персоналу за професіями, спеціальностями і кваліфікацією. Загальна характеристика робітників за рівнем кваліфікації. Особливості сучасної структури персоналу різних типів підприємств та організацій.

Методичні основи визначення чисельності окремих категорій персоналу. Чинники, що впливають на розрахункову чисельність окремих категорій персоналу. Визначення необхідної чисельності керівників і менеджерів, спеціалістів і службовців фірм різних типів, розмірів і форм власності. Розрахунки необхідної чисельності основ і допоміжних робітників. Форми та ефективність підготовки і підвищення кваліфікації працівників фірм.

Трудовий потенціал підприємства. Сутнісна характеристика трудового потенціалу будь-якого суб'єкта господарювання, особливості формування та кількісної оцінки рівня трудового потенціалу вітчизняних різногалузевих підприємств. Продуктивність праці персоналу підприємства. Продуктивність праці як економічна категорія. Показники рівня продуктивності праці персоналу. Основні чинники зростання продуктивності праці. Факторний метод прогнозування продуктивності праці на виробничому підприємстві. Динаміка й невикористані резерви підвищення продуктивності праці на підприємствах різних сфер і галузей економіки України.

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

трудові ресурси, персонал, кадри, трудовий колектив, робітники, службовці, спеціалісти, керівники, професія, спеціальність і кваліфікація, рівень кваліфікації, трудовий потенціал підприємства, продуктивність праці, показники рівня продуктивності праці персоналу, факторний метод прогнозування продуктивності праці.

СТУДЕНТ ПОВИНЕН ЗНАТИ:

Визначення термінів «трудові ресурси», «персонал», «кадри», «трудовий колектив». Поняття, і класифікація і структура персоналу. Окремі категорії персоналу підприємства (робітники, службовці, спеціалісти, керівники). Класифікація персоналу за професіями, спеціальностями і кваліфікацією. Загальна характеристика робітників за рівнем кваліфікації. Особливості сучасної структури персоналу різних типів підприємств та організацій.

Методичні основи визначення чисельності окремих категорій персоналу. Чинники, що впливають на розрахункову чисельність окремих категорій персоналу.

Трудовий потенціал підприємства. Продуктивність праці як економічна категорія. Показники рівня продуктивності праці персоналу. Основні чинники зростання продуктивності праці.

Вивчаючи цю тему, студенти повинні знати, персонал підприємства формується та змінюється під впливом внутрішніх (характер продукції, технології та організації виробництва) і зовнішніх (демографічні процеси, юридичні та моральні норми суспільства, характер ринку праці тощо) факторів. Вплив останніх конкретизується в таких параметрах макроекономічного характеру: кількість активного (працездатного) населення, загальноосвітній його рівень, пропонування робочої сили. рівень зайнятості, потенційний резерв робочої сили. У свою чергу, ці характеристики зумовлюють кількісні та якісні параметри трудових ресурсів.

Трудові ресурси — це частина працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає певній сфері діяльності. Слід відрізняти трудові ресурси реальні (ті люди. які вже працюють) та потенційні (ті, що колись можуть бути залучені до конкретної праці).

Для характеристики всієї сукупності працівників підприємства застосовуються терміни — персонал, кадри, трудовий колектив. Персонал підприємства — це сукупність постійних працівників, що отримали необхідну професійну підготовку та (або) мають досвід практичної діяльності.

Окрім постійних працівників, у діяльності підприємства можуть брати участь інші працездатні особи на підставі тимчасового трудового договору (контракту).

З огляду на те, що багато підприємств поза основною діяльністю виконують функції, які не відповідають головному їхньому призначенню, усіх працівників підрозділяють на дві групи: персонал основної діяльності та персонал неосновної діяльності. Зокрема у промисловості до першої групи — промислово-виробничого персоналу — відносять працівників основних, допоміжних та обслуговуючих виробництв, науково-дослідних підрозділів та лабораторій, заводоуправління, складів, охорони — тобто всіх зайнятих у виробництві або його безпосередньому обслуговуванні. До групи непромислового персоналу входять працівники структур, які хоч і перебувають на балансі підприємства, але не зв’язані безпосередньо з процесами промислового виробництва: житлово-комунальне господарство, дитячі садки та яслі, амбулаторії, навчальні заклади тощо.

Згідно з характером функцій, що виконуються, персонал підприємства поділяється здебільшого на чотири категорії: керівники, спеціалісти, службовці, робітники.

Керівники — це працівники, що займають посади керівників підприємств та їхніх структурних підрозділів. До них належать директори (генеральні директори), начальники, завідувачі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах; головні спеціалісти (головний бухгалтер, головний інженер, головний механік тощо), а також заступники перелічених керівників.

Спеціалістами вважаються працівники, що виконують спеціальні інженерно-технічні, економічні та інші роботи, інженери, економісти, бухгалтери, нормувальники, адміністратори, юрисконсульти. соціологи тощо.

До службовців належать працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (тобто виконують суто технічну роботу), зокрема — діловоди, обліковці, архіваріуси, агенти, креслярі, секретарі-друкарки, стенографісти тощо.

Робітники — це персонал безпосередньо зайнятий у процесі створення матеріальних цінностей, а також зайнятий ремонтом, переміщенням вантажів, перевезенням пасажирів, наданням матеріальних послуг та ін. Окрім того, до складу робітників включають двірників, прибиральниць, охоронців, кур’єрів, гардеробників.

Важливим напрямом класифікації персоналу підприємства є його розподіл за професіями та спеціальностями.

Професія — це вид трудової діяльності, здійснювання якої потребує відповідного комплексу спеціальних знань та практичних навичок.

Спеціальність — це більш-менш вузький різновид трудової діяльності в межах професії.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

1. Визначте сутність понять «трудові ресурси», «трудовий колектив», «кадри», «персонал».

2. Наведіть склад та структуру виробничого персоналу.

3. Які ознаки покладено в основу класифікації персоналу підприємства?

4. Що таке кваліфікація працівника?

5. Розкрийте тенденції динаміки структури персоналу підприємства.

6. Наведіть особливості формування структури персоналу різних підприємств та організацій різних типів, розмірів і форм власності.

7.Охарактеризуйте систему показників, за допомогою яких вимірюють продуктивність праці.

8. Які методи використовують для вимірювання продуктивності праці?

9. Як продуктивність праці впливає на ефективність господарсько-фінансової діяльності підприємства? Доведіть ваші твердження.

10. Дайте характеристику факторам, що впливають на продуктивність праці, та визначте характер їх впливу на зміну продуктивності праці.

11. Розкрийте фактори, що визначають чисельність працівників на підприємстві.

12. Дайте характеристику показникам, що визначають рух персоналу, наведіть алгоритм їх розрахунку.

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

- Персонал(кадри) підприємства-це:

- сукупність всіх працівників підприємства на даний момент;

- сукупність постійних працівників, які отримали необхідну професійну підготовку та мають досвід практичної діяльності і забезпечують діяльність суб’єкта господарювання;

- сукупність всіх постійних працівників підприємства;

- усі працівники, які своєю працею беруть участь у господарській діяльності підприємства на основі трудового договору, а також інших форм, що регулюють трудові відносини працівника з підприємством.

2. Трудовий колектив підприємства-це:

- сукупність всіх працівників підприємства на даний момент;

- сукупність постійних працівників, які отримали необхідну професійну підготовку та мають досвід практичної діяльності і забезпечують діяльність суб’єкта господарювання;

- сукупність всіх постійних працівників підприємства;

- усі працівники, які своєю працею беруть участь у господарській діяльності підприємства на основі трудового договору, а також інших форм, що регулюють трудові відносини працівника з підприємством.

3. В залежності від функцій, які виконують працівники на підприємстві, вони поділяються на:

- промислово-виробничий персонал та персонал неосновної діяльності;

- робітники, керівники, спеціалісти, службовці, охорона та учні;

- інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

- діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

- Залежно від характеру функцій, що виконуються, персонал підприємства поділяється на :

- промислово-виробничий персонал та персонал неосновної діяльності;

- робітники, керівники, спеціалісти, службовці, охорона та учні;

- інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

- діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

5.До спеціалістів підприємства належать:

- промислово-виробничий персонал та персонал неосновної діяльності;

- робітники, керівники, спеціалісти, службовці, охорона та учні;

- інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

- діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

6.До службовців підприємства належать:

- промислово-виробничий персонал та персонал неосновної діяльності;

- робітники, керівники, спеціалісти, службовці, охорона та учні;

- інженери, економісти, бухгалтери, інспектори, психологи, соціологи, техніки,юрисконсульти;

- діловоди, обліковці, секретарі-друкарі, креслярі, стенографісти, касири.

7.Професія- це:

- різновид трудової діяльності в межах даної професії, який має специфічні особливості та потребує від працівника додаткових(спеціальних) знань та навичок;

- особливий вид трудової діяльності, здйснення якої потребує певних теоретичних знань та практичних навичок;

- рівень знань та трудових навичок, необхідний для виконання робіт певної складності за відповідною професією чи спеціальністю;

- всі відповіді вірні.

8.Спеціальність-це:

- різновид трудової діяльності в межах даної професії, який має специфічні особливості та потребує від працівника додаткових(спеціальних) знань та навичок;

- особливий вид трудової діяльності, здйснення якої потребує певних теоретичних знань та практичних навичок;

- рівень знань та трудових навичок, необхідний для виконання робіт певної складності за відповідною професією чи спеціальністю;

- всі відповіді вірні.

- Штатний розпис-це:

- внутрішній нормативний документ підприємства, в якому визначається перелік посад, що є на даному підприємстві, чисельність працівників за кожною з них і розміри їх місячних посадових окладів;

- сукупність соціально-правових, організаційно-економічних і психологічних зазодів держави з формування , використання і відтворення трудового(кадрового) потенціалу;

- система планів, норм і нормативів і заходів для вирішення кадрових проблем підприємства;

- всі відповіді вірні.

- Кадрова політика-це:

- внутрішній нормативний документ підприємства, в якому визначається перелік посад, що є на даному підприємстві, чисельність працівників за кожною з них і розміри їх місячних посадових окладів;

- сукупність соціально-правових, організаційно-економічних і психологічних зазодів держави з формування , використання і відтворення трудового(кадрового) потенціалу;

- система планів, норм і нормативів і заходів для вирішення кадрових проблем підприємства;

- всі відповіді вірні.

- Явочна чисельність визначає:

- показник чисельності працівників облікового складу на певну дату звітного періоду;

- всі працівники, які з’явились на роботу;

- чисельність, яка обчислюється діленням суми чисельності працівників за кожний день звітного місяця на число календарних днів звітного місяця;

- чисельність працівників за штатним розкладом.

- Облікова чисельність на дату-це:

- показник чисельності працівників облікового складу на певну дату звітного пероіда;

- всі працівники, які з’явились на роботу;

- чисельність, яка обчислюється діленням суми чисельності працівників за кожний день звітного місяця на число календарних днів звітного місяця;

- чисельність працівників за штатним розкладом.

- Середньооблікова чисельність працівників-це:

- показник чисельності працівників облікового складу на певну дату звітного періоду;

- всі працівники, які з’явились на роботу;

- чисельність, яка обчислюється діленням суми чисельності працівників за кожний день звітного місяця на число календарних днів звітного місяця;

- чисельність працівників за штатним розкладом.

- Продуктивність праці як економічна категорія:

- кількість продукції, що виробляється одним працівником за одиницю робочого часу;

- ефективність трудових витрат і здатність створювати за одиницю часу певну кількість матеріальних благ;

- затрати часу на одиницю продукції;

- всі відповіді вірні.

![]()

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

- Габрук О. Витрати на оплату праці. Особливості відображення в податковому обліку розрахунків по заробітній платі та інших заохочувальних і компенсаційних виплат // «Бухгалтерський облік і аудит.- 2009.- № 4. - С.45-67.

- Дубінін С. Продуктивність праці на підприємстві. // Бізнес–Інформ.– 2010. - 6.–. С.97-106.

- Економіка праці / Під ред. Г.Р.Погосяна, Л.І.Жукова. – М.:Економіка, 2010. – 304с.

- Завіновська Г.Т. Економіка праці.– К.: КНЕУ, 2010.–256с.

- Закон України «Про оплату праці», від 01.07.93 р. № 3356-ХІІ.

- Закон України «Про колективні договори та угоди» від 01.07.93 р. № 3356-ХІ із змінами та доповненнями.

ТЕМА2.3 МОТИВАЦІЯ І ОПЛАТА ПРАЦІ

Мотивація трудової діяльності працівників. Суть поняття «Система мотивації праці персоналу». Моделі мотивації праці, що базуються на теоріях справедливості, очікування та потребі Вимоги до системи мотивації праці на підприємстві та в організації.

Планування фонду оплати праці. Доходи персоналу як засіб мотивації і стимулювання трудової діяльності

Нормалізація умов і інтенсивності праці. Чинники, що визначають працездатність і результативність праці. Формування й удосконалення умов праці: виробничо-технічних, організаційно-технологічних, соціально-економічних, медико-біологічних, санітарно-гігієнічних, психофізіологічних, ергономічних, естетичних, зовнішніх, внутрішніх (змісту праці), впливу на стан організму людини. Критерії, що визначають працездатності людині. Класифікація ступеня тяжкості праці за категоріями. Інтенсивність праці, її показники та методи оцінки. Планування соціально-трудових відносин.

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

Мотивація, суть поняття «система мотивації праці персоналу», моделі мотивації праці, теорія справедливості, очікування та потреби, вимоги до системи мотивації праці на підприємстві та в організації, доходи персоналу як засіб мотивації і стимулювання трудової діяльності, нормалізація умов і інтенсивності праці. чинники, що визначають працездатність і результативність праці, формування й удосконалення умов праці: виробничо-технічних, організаційно-технологічних, соціально-економічних, медико - біологічних, санітарно-гігієнічних, психофізіологічних, ергономічних, естетичних, зовнішніх, внутрішніх (змісту праці), впливу на стан організму людини. Критерії, що визначають працездатності людині, класифікація ступеня тяжкості праці за категоріями.

СТУДЕНТ ПОВИНЕН ЗНАТИ:

Мотивація – це процес свідомого вибору людиною того або іншого типу поведінки, зумовленої комплексним впливом зовнішніх (стимули) і внутрішніх (мотиви) чинників.

Нині у практиці управління застосовуються різноманітні теорії мотивації, які дають уявлення про основні принципи мотивації праці та свідчать про роль мотивації в управлінні персоналом.

Сутність теорій мотивації полягає в тому, що людина, усвідомлюючи завдання, що ставляться перед нею, і знаючи ту винагороду, яку вона може одержати за їхнє вирішення, зіставляє це зі своїми потребами, можливостями і здійснює певну діяльність.

Тип мотивації – це переважна спрямованість діяльності індивіда на задоволення визначених потреб. Таких типів може бути багато залежно від мети дослідження. Найпоширеніші такі три типи мотивації:

I тип – працівники, орієнтовані переважно на змістовність і суспільну значущість праці;

II тип – працівники, переважно орієнтовані на оплату праці й інші нетрудові цінності;

III тип – працівники, у яких значущість різних цінностей збалансована.

Основна маса працівників у нашій країні (не менше 80 %) належить до другого типу мотивації: мотиваційне ядро базується на високій (у їхньому розумінні) заробітній платі.

Форми стимулювання персоналу поділяються на групи:

1. Основна матеріальна винагорода розглядається як базисна для будь - якої країни та умов праці. Оклад становить, як правило, від 40 % до 70 % загального розміру винагороди працівника. Друга складова – надбавки, доплати, додаткові виплати, премії, комісійні винагороди (для торговельних працівників фірми) – становлять у сумі до 60 % загальних виплат. ї третя складова – участь у прибутках та опціони являють собою особливий інструмент стимулювання, який використовують далеко не всі міжнародні фірми і в основному, застосовують для керівників.

2. Компенсації – специфічний набір інструментів стимулювання робітників (особливо при закордонних призначеннях). Це головне, що відрізняє системи винагород у "домашньому" середовищі від міжнародного. Фірми компенсують працівникові реальні й передбачувані затрати, пов'язані з переміщенням (транспорт, оренда приміщень, харчування), а також надають соціальні виплати та пільги (на навчання дітей, на проведення свят, відпусток).

3. Нематеріальне стимулювання являє собою класичні форми мотивації співробітників без матеріального винагородження (подяки, нагороди, заохочення, нова робота, дострокове просування), а також ігри, конкурси, програми загального та спеціального навчання.

4. Змішане стимулювання використовує комбіновані (матеріальні й нематеріальні) форми і тому є необхідним доповненням до основного стимулювання та компенсації. Різноманітні прийоми спонукання робітників (призи, подарунки, пенсійні та страхові програми) спрямовані на укріплення лояльності працівників у теперішньому та стимулювання їх активної роботи в майбутньому.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

- Розкрийте сутність мотивації трудової діяльності працівників.

- Розкрийте поняття «система мотивації праці персоналу».

- Охарактеризуйте моделі мотивації праці, що базуються на теоріях справедливості, очікування та потребі

- Які вимоги до системи мотивації праці на підприємстві та в організації.

- Які чинники, що визначають працездатність і результативність праці.

- Назвіть критерії, що визначають працездатності людині.

- Наведіть класифікацію ступеня тяжкості праці за категоріями. Інтенсивність праці, її показники та методи оцінки.

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

1. Мотивація - це:

а). процес спонукання себе та інших до діяльності в досягненні особистої мети;

б). процес спонукання себе та інших до діяльності в досягненні особистої мети або мети організації;

в). покарання підлеглих через силу примусу;

г). винагорода працівників.

2. Економічні стимули є найважливішими для мотивації робітників в теорії:

а). М.-П. Фоллетт;

б). Ф.-В. Тейлора;

в). А. Файоля;

г). Ч. Бернарда.

3. Які теорії менеджменту визначають сучасний етап розвитку теорії менеджменту?

а). «ситуаційна» та «наукового управління»;

б). «людських відносин» та «кількісна (математична)»;

в). «системна» та «ситуаційна»;

г). «адміністративна» та «системна».

4. На якому аспекті управління робиться акцент у західній теорії менеджменту порівнянно з вітчизняною?

а). управління людьми;

б). управління фінансами;

в). управління організацією;

г). управління працею.

5. Стратегічним центром сучасної концепції менеджменту є:

а). економічні цілі;

б). людина;

в). колектив;

г). суспільні цілі.

6. Основою особистісного підходу в управлінні організацією є:

а). теорія психоаналізу;

б). психологічні властивості особистості;

в). трансперсональна теорія;

г). особистість як цілісна сутність.

7. Основою сучасних підходів до психології управління є психологічні теорії:

а). психоаналіз;

б). біхевіоризм;

в). трансперсональна;

г). гуманістична.

8. Ергономіка – це …

а). наука про естетичні засади трудової діяльності;

б). методика професійного відбору;

в). галузь знань, яка комплексно вивчає трудову діяльність людей в системі «людина – техніка – середовище»;

г). метод вивчення і опису змістовних та структурних характеристик професій.

9. Чотиристоронній підхід до організації часу Д. Льюїса:

а). Проаналізувати? Делегувати? Робити? Контролювати?

б). Делегувати? Порадитися? Робити? Контролювати?

в). Відмовитися? Делегувати? Відкласти? Робити?

г). Відмовитися? Проаналізувати? Делегувати? Робити?

10. Система реакцій організму у відповідь на будь-яку висунуту до нього вимогу, це:

а). професійне вигорання;

б). стрес;

в). темперамент;

г). невроз.

11. Харизматична теорія лідерства належить до:

а). ситуативного підходу в лідерстві;

б). персонологічного підходу в лідерстві;

в). психоаналітичного підходу в лідерстві;

г). системного підходу в лідерстві.

12. Стиль керівництва, який формує відповідальність та ініціативність:

а). ліберальний;

б). демократичний;

в). авторитарний;

г). принциповий.

![]() РЕКОМЕНДОВАНА ЛІТЕРАТУРА

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

1. Маслоу А. Мотивация и личность / А. Маслоу, 3-e изд. пер. с англ. – СПб.: Питер, 2008. – 352 с.

2. Колот А.М. Мотивація персоналу: підручник / А.М. Колот, С.О. Цимбалюк. – К.: КНЕУ, 2012. – 397 с. 3. Херцберг Ф., Моснер Б., Блох Снидерман Б. Мотивация к работе: Пер. с англ. – М.: Вершина, 2007. – 240 с.

4. Макклелланд Дэвид. Мотивация человека / Д. Макклелланд – СПб.: Питер, 2007. – 672 с.

5. Куліпанов К.А. Мотивація і оцінка персоналу: навч. посіб. / К.А. Куліпанов. – К.: Знання-Прес, 2009. – 138 с.

6. Калиниченко Л.Л. Отношения персонала и администрации как основные компоненты системымотивации в современном банке / Л.Л. Калиниченко // Вісник економіки транспорту і промисловості: збірник науковопрактичних статей – Харків: УкрДАЗТ, 2014. – № 46. – С. 359-364.

РОЗДІЛ ІІ ОРГАНІЗАЦІЯ ВИРОБНИЦТВА ТА ПРАЦІ

ТЕМА 3 ОРГАНІЗАЦІЯ І ПЛАНУВАННЯ СТВОРЕННЯ ТА ОСВОЄННЯ НОВОЇ ТЕХНІКИ

Створення та освоєння нової техніки. Використання нового обладнання. Проектно-конструкторська підготовка. Суть поняття «проектно-конструкторська підготовка», її цілі і завдання. Основні етапи проектування: технічне завдання, технічна пропозиція, ескізний проект, технічний проект, робоча документація. Особливості проектування виробів для різних типів виробництва з урахуванням ринкових потреб. Уніфікація, стандартизація, технологічність конструкцій. Планування та організація взаємодії проектувальників і виробничників. Технічні засоби проектування. САПР та їх види. Технологічна підготовка. Цілі, зміст і логіка технологічної підготовки. Системи технологічної підготовки виробництва. Планування та організація етапів робіт. Склад технологічної документації: технологічний маршрут, операційна карта. Види технологічних процесів: одиничні, типові та групові.

Методи оцінки та вибір технологічного процесу, устаткування, матеріалів і технічних параметрів їх обробки. Методи нормування та розрахунку матеріальних утрат. Проектування інструменту й оснащення. Технологічне планування розміщення устаткування, робочих місць.

Екологічна підготовка. Необхідність екологічної експертизи виробів (процесів) на проектних стадіях. Вітчизняні й-зарубіжні екологічні стандарти. Моніторинг впливу технології виробництва на довкілля. Планування і реалізація заходів для зменшення забруднення середовища від виробництва та експлуатації виробів (процесів).

Організаційно-економічна підготовка. Зміст та завдання організаційно-економічної підготовки. Розробка та впровадження нових форм і методів організації виробничих процесів, виготовлення нового продукту (технології). Раціоналізація виробничих структур (підрозділів). Запровадження систем організації та оплати праці, матеріально-технічного забезпечення. Формування нормативної бази: розробка нормативів матеріальних і трудових витрат, календарно-планових нормативів, визначення собівартості та цін.

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ: нова техніка, використання нового обладнання, проектно-конструкторська підготовка, «проектно-конструкторська підготовка», технічне завдання, технічна пропозиція, ескізний проект, технічний проект, робоча документація, уніфікація, стандартизація, технологічність конструкцій, технічні засоби проектування. САПР та їх види, технологічна підготовка, технологічна документація, технологічний маршрут, операційна карта, види технологічних процесів, одиничні, типові та групові, екологічна підготовка, екологічні стандарти.

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ: нова техніка, використання нового обладнання, проектно-конструкторська підготовка, «проектно-конструкторська підготовка», технічне завдання, технічна пропозиція, ескізний проект, технічний проект, робоча документація, уніфікація, стандартизація, технологічність конструкцій, технічні засоби проектування. САПР та їх види, технологічна підготовка, технологічна документація, технологічний маршрут, операційна карта, види технологічних процесів, одиничні, типові та групові, екологічна підготовка, екологічні стандарти.

СТУДЕНТ ПОВИНЕН ЗНАТИ:

Більшість товарів, які здатні задовольнити існуючі потреби багатьох покупців, є втіленням єдиного правильного рішення, що вибране з множини варіантів. Змінюваний рівень потреб у будь-яких виробах зумовлює зміни обсягів продажу й отримання прибутку у часі. З погляду попиту товари та послуги мають свій природний життєвий цикл, який складається зі стадій (фаз): упровадження, зростання, зрілості, насичення, спаду. Концепція життєвого циклу товару розглядає динаміку конкурентоспроможної присутності його на ринку. Стосовно виробництва цикл життя виробу охоплює період від зародження, початку його промислового освоєння, нарощування випуску, стабілізації, спаду випуску до повного припинення виготовлення. Таким чином, життєвий цикл виробу — це сукупність взаємопов’язаних процесів створення і послідовної зміни його стану від формування вихідних ринкових вимог до закінчення експлуатації або споживання.

Життєвий цикл виробу охоплює такі етапи:

1) маркетинг, пошуки і вивчення ринку (необхідно встановити, яка продукція потрібна споживачу, якої якості та за якою ціною — МРК);

2) проектування і (або) розробка технічних вимог, розробка виробу (конструкторська підготовка виробництва — КПП, конструктор встановлює можливість виготовлення продукції, матеріали та орієнтовну ціну);

3) матеріально-технічне забезпечення (МТО);

4) підготовка та розробка виробничих процесів (технологічна підготовка виробництва-ТПВ);

5) виробництво (ВР);

6) контроль, проведення випробувань та обстеження (КВО);

7) упакування і збереження (УЗ);

8) реалізація та розподіл продукції (РРП);

9) монтаж і експлуатація (МІЕ);

10) технічна допомога в обслуговуванні (ОБС);

11) сервіc після продажу (СП);

12) утилізація після використання (УТ).

Новий товар може бути нововведенням чи модифікацією існуючого, що споживач вважає значущим. Переваги нового товару визначаються унікальними властивостями, що виділяють його серед аналогічних за призначенням виробів. Унікальність властивостей товару характеризується ступенем утілення в ньому бажаних для споживача функціональних параметрів і якістю виконання. Для комерційного успіху нового товару важливо, щоб споживачі вчасно мали інформацію про його характеристики. Для виробника має не менше значення визначити терміни початку модернізації або проектування та освоєння нових виробів. Відповідь на ці питання залежить від рівня організації комплексу взаємопов’язаних робіт, які охоплюють весь цикл створення та освоєння продукції.

Розробити і впровадити у виробництво новий виріб означає реалізувати знання, нову ідею в матеріальному продукті, який задовольняє певні потреби споживачів. Матеріалізація знань, ідей потребує значних затрат часу та витрат фінансових ресурсів. Ринкова конкуренція ініціює збільшення рівня новизни продукції та частоти зміни її моделей, що, у свою чергу, збільшує потребу в інвестиціях у проектування та виробництво. Наприклад, тільки витрати на виготовлення нового виробу в перший рік його випуску перевищують удвічі і більше витрати п’ятого року випуску.

Тому важливо забезпечити такий вибір оптимального періоду зміни моделей виробів, щоб сумарні витрати на розроблення і впровадження у виробництво, а також утрати від морального зносу були мінімальні, а рівень їх економічної ефективності був максимальним. З позиції чинника часу, життєвий цикл продукції охоплює період від початку розробки нової продукції, дальшим її освоєнням, виготовленням та зняттям з виробництва.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

- Створення та освоєння нової техніки.

- Використання нового обладнання.

- Проектно-конструкторська підготовка.

- Суть поняття «проектно-конструкторська підготовка», її цілі і завдання. Основні етапи проектування: технічне завдання, технічна пропозиція, ескізний проект, технічний проект, робоча документація.

- Особливості проектування виробів для різних типів виробництва з урахуванням ринкових потреб.

- Уніфікація, стандартизація, технологічність конструкцій.

- Планування та організація взаємодії проектувальників і виробничників. Технічні засоби проектування. САПР та їх види.

- Технологічна підготовка.

- Цілі, зміст і логіка технологічної підготовки.

- Планування та організація етапів робіт.

- Види технологічних процесів: одиничні, типові та групові.

- Екологічна підготовка.

- Організаційно-економічна підготовка.

- Зміст та завдання організаційно-економічної підготовки.

- Розробка та впровадження нових форм і методів організації виробничих процесів, виготовлення нового продукту (технології).

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

- Сукупність взаємопов’язаних процесів створення і послідовної зміни його стану від формування вихідних ринкових вимог до закінчення експлуатації або споживання – це:

- життєвий цикл виробу;

- життєвий цикл підприємства;

- життєвий цикл виробництва;

- вірна відповідь відсутня.

- Життєвий цикл виробу охоплює такі етапи:

- маркетинг, пошуки і вивчення ринку;

- матеріально-технічне забезпечення;

- реалізація та розподіл продукції;

- всі відповіді вірні.

- Комплекс досліджень, що проводиться з метою отримання нових знань - це:

- науково-дослідні роботи;

- дослідно-конструкторські роботи;

- конструкторська підготовка виробництва;

- технологічна підготовка виробництва.

- Деталі, що виготовляються на заводі, підрозділяються на:

- класи;

- групи;

- підгрупи;

- всі відповіді правильні.

-

Одиничний технологічний процес розробляється для:

- виготовлення чи ремонту виробу;

- вдосконалення чинного технологічного процесу;

- реалізації виробу;

- вірна відповідь а і б.

- Тривалість виробничого циклу розраховують для:

- вузлів;

- заготовок і деталей;

- виробу і замовлення;

- всі відповіді правильні.

- Як називається частина виробничого процесу, що виконується на одному робочому місці над предметом праці без переналагодження обладнання?

а). технологічним циклом;

б). технологічною операцією;

в). технологічним процесом;

г). технологічною документацією.

8. Що утворює собою сукупність основних, допоміжних і обслуговуючих виробничих підрозділ і в підприємства?

а).перероблюючи систему підприємства;

б).загальну структуру підприємства;

в).виробничу структуру;

г).організаційну структуру.

9. Який виробничий процес доцільний при виготовленні окремих виробів широкої номенклатури?

а).одиничний виробничий процес;

б).виробничий процес серійного виробництва;

в).виробничий процес масового виробництва;

г).вірна відповідь відсутня.

10. Як називаються процеси, що виконуються робітником за допомогою машин і механізмів?

а).машинні процеси;

б).механізовані процеси;

в).ручні процеси;

г).автоматизовані.

11. Які процеси виконуються машинами без участі робітника?

а).апаратні;

б).автоматичні;

в).автоматизовані;

г).ручні процеси.

12. У чому полягають переваги системи планово-попереджувальних ремонтів виробничого обладнання?

а).у швидкості ремонтів;

б).в низькій собівартості;

в).у високій надійності роботи;

г).вірна відповідь відсутня.

13. Як рухаються предмети праці, якщо кожна наступна технологічна операція починається після, закінчення оброблення всієї партії предметів праці на попередній операції?

а).хаотично;

б).паралельно-послідовно;

в).паралельно;

г).послідовно.

14. Як називається сукупність різального, вимірювального та складального інструменту, штампів, моделей і різних пристосувань, що використовуються у виробничому процесі?

а).технологічне оснащення;

б).виробничий інвентар;

в).мала механізація;

г).обладнання.

15. Сукупність методів і засобів перетворення предметів праці в готову продукцію має назву...

а).технологія виробництва;

б).організація виробництва;

в).процес виробництва;

г).вірна відповідь відсутня.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

- Афанасьєв М.В. Економіка підприємства: Навч. - метод. посіб. – К.: КНЕУ, 2003. – 410с.

- Башнян Г. І., Іфтемічук В. С. Генеза ринкової економіки. Навчальний економічний словник-довідник / В. С. Іфтемічук, В. А. Григорьєв, И. І. Маниліч, Г. Д. Шутак; За ред. докт. екон. наук, проф. Г. І. Башнянена, канд. екон. наук, доц. В. С. Іфтемічука. – К.: “Магнолія плюс”, 2004. – 688 с.

- Бельтюков Е.А., Бревнов А.А., Парсяк В.Н. Планирование деятельности предприятияю – Харьков; «Одиссей», 2006.

- Бойчик І.М. Економіка підприємства. Навч. посіб. – К.: «Атіка», 2004. – 480с.

- Герасимчук В.Г. Економіка та організація виробництва. К.: «Знання», 2007р.

ТЕМА 4 ОСНОВИ ОРГАНІЗАЦІЇ ВИРОБНИЧОГО ПРОЦЕСУ

Виробничий цикл. Сутність, структура та характеристика складових циклу. Тривалості циклу та його техніко-економічне значення. Сфера застосування виробничого циклу.

Розрахунок виробничого циклу простого процесу. Вплив технологічного процесу на рух предметів праці. Побудова графіків та розрахунок операційного циклу за послідовного, паралельного та паралельно-послідовного способів поєднання операцій. Особливості визначення інших складових виробничого циклу. Умови ефективного застосування способів поєднання операцій у різних типах виробництва.

Визначення виробничого циклу складного процесу. Сутність складного процесу. Взаємозв'язок операцій обробки, процесів виготовлення, складання виробів та умов виробництва. Особливості побудови циклового або сітьового графіка. Чинники, що випливають на тривалість циклу. Шляхи скорочення виробничого циклу. Зниження трудомісткості операцій, за рахунок удосконалення конструкції і технології. Оптимізація партії запуску деталей та серійності продукції. Збалансованість виробництва, раціоналізація процесів транспортування, складування та контролю. Вплив виробничого циклу па показники діяльності підприємства.

Просторові зв'язки у виробничому процесі. Принципи побудови організації ідеального процесу: спеціалізація, пропорційність, прямо точність. Характеристика систем отвірних зв’язків: взаємодії, функціонування, структури, енергії, розвитку та управління.

Виробнича структура. Поняття виробничої структури. Чинники, що впливають на територіальне розміщення засобів виробництва і робочих місць: складність конструкції, технологічні особливості продукції, тип виробництва, номенклатура, обсяг випуску, рівень кооперування, життєвий цикл, природні процеси. Вимоги внутрішніх взаємозв'язків: мінімізація переміщень предметів праці і робітників, забезпечення сприятливий умов праці, безперешкодного перебігу виробничого процесу, економічність використання території.

Види виробничих структур. Комплексна та спеціалізована структура. Характеристики технологічної, предметної та змішаної, цехової і без цехової, корпусної і комбінатської виробничих структур підприємства і його виробничих ланок. Технологічне планування робочих місць.

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

Виробництво, фактори виробництва, загальна структура підприємства, виробнича структура підприємства, тип виробничої структури підприємства, технологічна структура, предметна структура, змішана структура, робоче місце, цех, основний цех, допоміжний цех, обслуговуючі господарства, побічний цех, підсобний цех, інфраструктура підприємства, виробнича інфраструктура, соціальна інфраструктура, виробничий процес, основний виробничий процес, допоміжні процеси, обслуговуючі процеси, дискретні процеси, безупинні процеси, принцип організації виробництва, тип організації виробництва, одиничне виробництво, серійне виробництво, масове виробництво, методи організації виробництва, непотокове виробництво, потокове виробництво, потокова лінія, однопредметна лінія, багатопредметна лінія, основні форми організації виробництва, концентрація, абсолютна концентрація, економічна (відносна) концентрація, спеціалізація виробництва, предметна спеціалізація, подетальна спеціалізація, технологічна спеціалізація, кооперування виробництва, комбінування виробництва, розміщення виробництва.

СТУДЕНТ ПОВИНЕН ЗНАТИ:

Організація виробничого процесу в часі та просторі базується на принципах: диференціації, концентрації та інтеграції, спеціалізації, пропорційності, паралельності, прямоточності, безперервності, ритмічності, автоматичності, гнучкості, електронізації. Правильне використання цих принципів забезпечує підвищення ефективності роботи підприємства, раціональне використання ресурсів.

Принцип диференціації передбачає розподіл виробничого процесу на окремі технологічні процеси, операції, переходи, рухи. Надмірна диференціація підвищує втомлюваність робітників через монотонність та високу інтенсивність процесів виробництва. При використанні високопродуктивного обладнання - верстатів з ЧПУ, оброблювальних центрів, роботів - принцип диференціації переходить в принцип концентрації операцій та інтеграції виробничих процесів. Операції стають більш об'ємними, складними, виконуються на прогресивному обладнанні.

Спеціалізація - розподіл виробничого процесу на складові частини і закріплення за кожним підрозділом (цехом, дільницею, робочим місцем) виготовлення певного виробу (предметна спеціалізація) або певної операції (технологічна спеціалізація). Спеціалізація дає змогу використати високопродуктивне устаткування і передові форми організації виробництва. Таким чином, принцип спеціалізації базується на обмеженні різноманіття елементів виробничого процесу. Зокрема, виділяють групи робітників, які спеціалізуються за професіями, що сприяє підвищенню їх кваліфікації та продуктивності праці. Спеціалізація виробничих дільниць, цехів, заводів передбачає обмеження номенклатури деталей, які обробляються в цих виробничих підрозділах. Якщо обсяг випуску і трудомісткість деталі одного найменування забезпечують повне завантаження робочих місць, створюються однопредметні потокові лінії або навіть спеціалізовані підприємства.

Пропорційність - однакова відносна продуктивність усіх виробничих підрозділів. Цей принцип передбачає рівномірне і повне завантаження усіх видів устаткування, необхідне, по-перше, для того, щоб можна було виконати виробничу програму в потрібному обсязі, тобто щоб "вузькі місця" не гальмували виконання плану, і, по-друге, щоб не створювалися надлишки продукції у зв'язку з нерівномірним завантаженням. Роль принципу пропорційності зростає в умовах автоматизованого виробництва, яке може існувати тільки на основі відповідних норм і пропорцій.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

- Розкрийте сутність та основні складові загальної структури підприємства.

- Охарактеризуйте виробничу структуру підприємства.

- У чому полягає різниця між загальною та виробничою структурою підприємства?

- Які типи виробничої структури підприємства ви знаєте?

- Визначте основні переваги та недоліки різних типів виробничої структури підприємства.

- Які фактори впливають на формування виробничої структури підприємства?

- Дайте характеристику робочого місця як первинної ланки організації виробництва.

- Поясніть, з чим пов’язана необхідність створення цехів та виробничих ділянок на підприємстві.

- Дайте характеристику основних видів цехів та виробничих ділянок, які існують на підприємстві.

- Охарактеризуйте особливості основних, допоміжних, обслуговуючих, підсобних та побічних цехів підприємства.

- Чим, на ваш погляд, обумовлена наявність інфраструктури підприємства. Дайте її сутнісну характеристику.

- Які види інфраструктури підприємства ви знаєте?

- Чи повинно кожне підприємство мати певний спектр об’єктів виробничої та соціальної інфраструктури?

- Дайте визначення виробничого процесу.

- Дайте визначення типу виробництва.

- Охарактеризуйте основні типи виробництва.

- Визначте умови застосування потокового виробництва, підготовчі роботи з його впровадження.

- Які форми організації виробництва ви знаєте?

- Охарактеризуйте форми, переваги та недоліки концентрації виробництва.

- Охарактеризуйте основні форми спеціалізації виробництва.

- Як визначається економічна ефективність спеціалізації?

- Як впливають типи виробництва на методи його організації та виробничо-організаційну структуру?

- Дайте загальну характеристику виробничого процесу.

- Які типи впровадження Ви знаєте? Дайте їх загальну характеристику.

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

1. Сукупність підрозділів підприємства, які забезпечують задоволення соціально-побутових та культурних потреб робітників підприємства – це:

а) виробнича інфраструктура;

б) соціальна інфраструктура;

в) організаційна структура;

г) виробнича структура.

2. Не відноситься до типу виробничої структури підприємства:

а) предметна;

б) спеціалізована;

в) технологічна;

г) змішана.

3. Сукупність взаємопов’язаних дій людей, засобів праці та сил природи, потрібних для виготовлення продукції, – це процес:

а) технологічний;

б) основний;

в) виробничий;

г) обслуговуючий.

4. Процес виготовлення продукції, яка використовується на самому підприємстві для забезпечення нормального перебігу основних процесів, називають процесом:

а) технологічним;

б) допоміжним;

в) виробничим;

г) обслуговуючим.

5. Виробничий процес – це:

а) сукупність взаємопов’язаних дій людей, засобів праці та сил природи, потрібних для виготовлення продукції;

б) процес безпосереднього вироблення продукції основної продукції підприємства;

в) сукупність дій щодо зміни та визначення стану предмета праці;

г) процес виготовлення продукції, яка використовується на самому підприємстві для забезпечення нормального перебігу основних процесів.

6. До допоміжних процесів не відносять:

а) транспортні роботи, що виконують у межах підприємства;

б) виготовлення виробів, призначених для продажу;

в) виготовлення виробів, призначених для власних потреб підприємства;

г) правильні «а» і «б»;

7. Дискретні процеси – це виробничі процеси:

а) які не потребують технологічної циклічності;

б) яким притаманна циклічність, пов’язана з виготовленням виробів певної форми;

в) які виконуються робітником за допомогою машин;

г) які здійснюються машинами без участі робітника.

8. Принцип спеціалізації виробничого процесу означає:

а) одночасне виконання окремих операцій і процесів;

б) безпосереднє здійснення суміжних технологічних операцій;

в) обробку предметів праці без зустрічних і зворотних переміщень на всіх стадіях виробничого процесу;

г) зменшення номенклатури продукції, яка виробляється на кожній ділянці підприємства;

9. Під типом організації виробництва розуміють комплексну характеристику:

а) технології виробництва продукції, яка визначає виробничий профіль підприємства;

б) особливостей організації та технічного рівня виробництва;

в) форм організації виробництва;

г) усі відповіді правильні.

10. До організаційних типів виробництва не відносять:

а) одиничне;

б) серійне;

в) масове;

г) поточне.

11. Робочі місця серійного виробництва характеризуються виконанням:

а) різноманітних операцій;

б) однієї операції;

в) операцій над обмеженою номенклатурою деталей;

г) жодної правильної відповіді.

12. Розрізняють наступні методи організації виробництва:

а) одиничне, серійне, масове;

б) непотокове, потокове;

в) одинично-технологiчний, партiонно-технологiчний, предметно-груповий;

г) однопредметний та багатопредметний.

13. Потокові лінії поділяють на лінії з робочим конвеєром i конвеєром зі зняттям предметів залежно від:

а) способу переміщення;

б) місця виконання операцій;

в) способу дотримання ритму;

г) ступеня безперервності процесу.

14. До ознак, які не характерні для потокового методу організації виробництва відносять:

а) робочі місця розташовуються за ходом технологічного процесу;

б) за групою робочих місць закріплюються обробка одного найменування конструктивно та технологічно подібних предметів;

в) на робочих місцях обробляються різні за конструкцією і технологією вироблення предмети праці;

г) технологічний процес має високу поопераційну диференціацію.

15. До основних показників рівня концентрації не відносять :

а) річний обсяг виробництва продукції;

б) споживання енергоресурсів за рік;

в) середній розмір підприємства в галузі;

г) розмір універсальних підприємств.

16. Процес одночасного розвитку багатьох технологічно не пов’язаних між собою видів виробництва, значного розширення номенклатури та асортименту вироблюваних підприємством виробів називається:

а) спеціалізацією виробництва;

б) концентрацією виробництва;

в) диверсифікацією виробництва;

г) комбінуванням виробництва.

17. Форма виробничих зв’язків між підприємствами, що спільно виробляють певний вид кінцевої продукції, називається:

а) кооперуванням;

в) концентрацією;

б) комбінуванням;

г) конверсією.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

- Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика,1997.

- Афанасьєв М. В. Економіка підприємства. Підручник / М. В. Афанасьєв, А. Б. Гончаров; За ред. проф. М. В. Афанасьєва. –Харків: ВД “ІНЖЕК”, 2003. – 410 с.

- Бойчик І. М. Економіка підприємства. Навч. посіб. / І. М. Бойчик. – К.: Атіка, 2002. – 478 с.

- Герасимчук В.Г. Розвиток підприємства :діагностика, стратегія ., ефективність. – К.: Вища школа,1995.

- Герасимчук І. О., Пахомов В. Г. Управління витратами виробництва та собівартості продукції. Навчальний посібник / І. О. Герасимчук, В. Г. Пахомов. – К.: Київ. держ. торг.-екон. ун-т, 2000. – 65 с.

ТЕМА 5 УПРАВЛІННЯ ЯКІСТЮ ПРОДУКЦІЇ

Якість продукції. Суть поняття «якість продукції (послуг)». Показники якості. Методи оцінки якості продуктів праці: об'єктивний, органолептичний, диференційований, комплексний. Сутнісна характеристика конкурентоспроможності продукції (послуг).

Схема оцінки конкурентоспроможності продукції підприємства на вітчизняному та світовому ринках. Кількісна оцінка конкурентоспроможності окремого виробу (послуги). Ефективність і способи підвищення конкурентоспроможності продукції (послуг).

Стандартизація та сертифікація продукції Сутність і принципи стандартизації продукції. Види застосовуваних в Україні стандартів на продукцію (послуги). Вітчизняні та міжнародні стандарти. Об'єкти стандартизації. Сучасні напрямки вдосконалення стандартизації виробів. Поняття та економічне значення сертифікації. Обов'язкова та добровільна сертифікація в Україні. Міжнародні системи сертифікації і національні системи якості. Формування систем якості на підприємствах України.

Державний нагляд за якістю і конкурентоспроможністю продуктів праці в Україні. Основні функції Державного комітету України по стандартизації, метрології та сертифікації (Держстандарту України), Державний нагляд за дотриманням вимог стандартів територіальними органами Держстандарту - центрами стандартизації, метрології та сертифікації. Об'єкти державного нагляду за якістю та конкурентоспроможністю продукції (послуг). Матеріальна відповідальність за порушення вимог нормативно-технічної документації(стандартів, технічних, умов).

![]() КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

КЛЮЧОВІ ПОНЯТТЯ І ТЕРМІНИ:

Якість продукції, технічний рівень продукції, рівень якості продукції, абсолютний рівень якості, відносний рівень якості, перспективний рівень якості, оптимальний рівень якості, показники якості продукції, одиничні показники якості, комплексні показники якості, узагальнюючі показники якості, показники призначення, показники надійності і довговічності, показники технологічності, ергономічні показники, естетичні показники, показники стандартизації та уніфікації, економічні показники, коефіцієнт оновлення асортименту, методи оцінки якості, вимірювальний метод, реєстраційний метод, органолептичний метод, розрахунковий метод традиційний метод, експертний метод, соціальний метод, статистичні методи, стандарти, міжнародні стандарти, державні стандарти, галузеві стандарти, стандарти підприємств, технічні умови, сертифікація продукції, сертифікат, обов'язкова сертифікація, добровільна сертифікація, система якості, державний нагляд за якістю продукції, шляхи поліпшення якості продукції, технічні шляхи поліпшення якості продукції, організаційні шляхи поліпшення якості продукції, економічна ефективність поліпшення якості продукції.

СТУДЕНТ ПОВИНЕН ЗНАТИ:

Кожний виріб є носієм різних конкретних властивостей, що відображають його корисність і відповідають певним потребам людини. Корисність будь-яких речей відбиває їхню споживну вартість. Споживна вартість того чи того товару має бути оціненою, тобто має бути визначено його якість, Отже, споживну вартість і якість виробів безпосередньо зв’язано між собою. Проте це не тотожні поняття, оскільки та сама споживна вартість може бути корисною не в однаковій мірі. На відміну від споживної вартості якість продукції характеризує міру її придатності для споживання, тобто кількісний бік суспільної споживної вартості.

Якість - як економічна категорія відбиває сукупність властивостей продукції, що зумовлюють міру її придатності задовольняти потреби людини відповідно до свого призначення.

Поряд із якістю існує поняття технічного рівня певних видів продукції. Це поняття за змістом вужче за попереднє, оскільки охоплює сукупність лише техніко-експлуатаційних характеристик. Його показники встановлюються за проектування (розробки) переважно нових знарядь праці (машин, устаткування, приладів, транспортних засобів тощо) і відображаються в спеціальних картах технічного рівня, які використовують за вивчення ринку й визначення попиту на нові товари, складання бізнес-планів, рекламних матеріалів тощо.

Об’єктивна необхідність забезпечення належної якості в процесі проектування, виготовлення й використання нових виробів ініціює застосування у виробничо-господарській діяльності підприємств певної системи показників, що дає змогу визначати й контролювати рівень якості всіх видів продукції.

Рівень якості — це кількісна характеристика міри придатності того чи того виду продукції для задоволення конкретного попиту на неї як порівняти з відповідними базовими показниками за фіксованих умов споживання. Оцінка якості продукції передбачає визначення абсолютного, відносного, перспективного та оптимального її рівнів.

Абсолютний рівень якості того чи того виробу знаходять обчисленням вибраних для його вимірювання показників, не порівнюючи їх із відповідними показниками аналогічних виробів. Визначення абсолютного рівня якості є недостатнім, оскільки самі по собі абсолютні значення вимірників якості не відображають міри її відповідності сучасним вимогам. Тому одночасно визначають відносний рівень якості окремих видів продукції, що виробляється (проектується), порівнюючи її показники з абсолютними показниками якості найліпших вітчизняних та зарубіжних аналогів. Проте рівень якості продукції під впливом науково-технічного прогресу і вимог споживачів мусить постійно зростати. У зв’язку з цим виникає необхідність оцінки якості виробів, виходячи з її перспективного рівня, що враховує пріоритетні напрями й темпи розвитку науки і техніки.

![]() КОНТРОЛЬНІ ПИТАННЯ

КОНТРОЛЬНІ ПИТАННЯ

- У чому полягає різниця між поняттями «якість продукції» та «рівень якості продукції»?

- Надайте характеристику абсолютного, відносного, перспективного та оптимального рівня якості продукції.

- За якими ознаками класифікують одиничні показники якості продукції?

- У чому полягає необхідність визначення оптимального рівня якості продукції?

- Обґрунтуйте необхідність застосування певної системи загальних показників рівня якості продукції, що виготовляється підприємством.

- Які методи застосовують для визначення рівня якості продукції?

- Охарактеризуйте основні шляхи поліпшення якості продукції.

- Які напрямки охоплює стандартизація продукції?

- Які категорії стандартів охоплює нормативно-технічна документація?

- Обґрунтуйте необхідність сертифікації продукції.

- Системи державного нагляду за якістю продукції, що виготовляється на підприємствах.

- Обґрунтуйте необхідність внутрівиробничого технічного контролю на підприємстві.

- За якими ознаками класифікують види технічного контролю якості продукції на підприємстві?

![]() ПЕРЕВІР СЕБЕ

ПЕРЕВІР СЕБЕ

1. Виберіть пару тотожних понять:

а). споживна вартість – корисність товару;

б). якість продукції – технічний рівень продукції;

в). якість продукції – конкурентоспроможність продукції;

г). немає жодної вірної відповіді.

2. Абсолютний рівень якості продукції визначається шляхом:

а). обчислення певних показників якості та їх порівняння з відповідними показниками аналогів;

б). визначення якісних показників продукції без їх порівняння з показниками аналогічних виробів;

в). визначення показників якості продукції по підприємству в цілому у звітному періоді;

г). обчислення одиничних показників якості.