Розрахункова робота "Фінансова грамотність підприємства. Бізнес- план"

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

РЖИЩІВСЬКИЙ

ІНДУСТРІАЛЬНО-ПЕДАГОГІЧНИЙ ТЕХНІКУМ

Методичні рекомендації до виконання розрахункової роботи

з предмету:

«Економіка»

на тему:

«Фінансова грамотність підприємства. Бізнес- план»

2019

Методична розробка до виконання розрахункової роботи на тему: «Фінансова грамотність підприємства. Бізнес - план» розроблена для розуміння економічної суті планування, підвищення рівня економічної грамотності, формування раціонального способу мислення учнів / Підготувала: викладач циклової комісії „Обліково - економічних дисциплін” /В.О.Барвінченко

Рецензент: Кнуренко Наталія Сергіївна – голова циклової комісії обліково – економічних дисциплін Ржищівського індустріально – педагогічного технікуму.

Цюцюра Леся Григорівна – заступник директора з навчально – виробничої роботи, викладач- методист Ржищівського індустріально – педагогічного технікуму

Схвалено на засіданні циклової комісії обліково - економічних дисциплін

15 лютого 2019 року. Протокол № 8.

Зміст

1. Загальна частина............................................4

2. Завдання для розрахункової роботи...............................5

3. Приклад розв’язання ........................................12

Використана література......................................23

- Загальна частина

Основними завданнями «Фінансового плану» є:

- узагальнити результати всіх попередніх розділів бізнес-плану та звести воєдино усі необхідні капіталовкладення для початку реалізації, а також інформацію про поточні витрати в межах підприємницького проекту, визначені в попередніх розділах бізнес-плану, обґрунтовуючи таким чином загальну потребу бізнес-проекту в інвестиціях;

- визначити джерела фінансування інвестицій по проекту та їх структуру;

- розробити план руху грошових коштів;

- скласти план чистого доходу та витрат;

- спрогнозувати плановий баланс підприємства (підприємницького проекту);

- розрахувати значення показників-індикаторів обсягів господарської діяльності підприємства (підприємницького проекту);

- розрахувати основні показники фінансової ефективності проекту. Зазначений розділ бізнес-плану повинен дати відповіді на запитання:

- з яких джерел та у який період часу будуть залучені необхідні фінансові ресурси;

- яким є цільове призначення усіх інвестицій по проекту;

- як співвідносяться поточні потреби підприємства у грошових коштах з плановим рухом грошових коштів (доходів та витрат);

- яким буде фінансовий стан підприємства протягом та на кінець планового періоду.

Фінансовий план важливий також для самого розробника бізнес-плану, оскільки дає відповідь на питання чи прийнятний проект взагалі, а також для інвестора, кредитора, партнера по бізнесу, оскільки дозволяє відповісти на питання щодо здатності підприємства виконати взяті зобов'язання, правильно розпорядитись залученими у підприємницький проект фінансовими ресурсами, а також своєчасно розрахуватись із зобов'язаннями та забезпечити належний прибуток на вкладений капітал. Період планування у «Фінансовому плані» повинен відповідати періоду планування у інших розділах бізнес-плану (як правило, це три роки з помісячною розбивкою у перший рік та щоквартальною у другий та третій роки реалізації проекту).

Загальна сума інвестицій, необхідних для реалізації бізнес-проекту включає передусім витрати на формування основного (необоротного) капіталу, оборотного капіталу, виробничих витрат та витрат на збут. При чому основний капітал являє собою засоби, необхідні для забезпечення проекту основними фондами та нематеріальними активами, а обіговий капітал - засоби, необхідні для функціонування підприємства та нормальної реалізації підприємницького проекту. Для забезпечення належного планування потреби в інвестиційних ресурсах для реалізації проекту та поточних його витрат слід зібрати відповідну інформацію з розділів: галузь, підприємство та його продукція (дослідження та аналіз ринків збуту продукції (послуг)); характеристика конкурентного середовища та конкурентні переваги продукції (послуг); маркетинг-план; виробничий план; організаційний план; аналіз потенційних ризиків.

На основі зазначених розділів у фінансовому плані здійснюється прогнозування фінансових результатів. На основі виробничої програми, розрахованої в складі прогнозу фінансових результатів діяльності, формується модель дисконтованих грошових потоків.

Зіставлення розміру вкладених коштів і прогнозованих від даного вкладення результатів здійснюється за допомогою спеціальних методів й інструментів, що включають: дисконтування й нарахування складних відсотків, розрахунок показників чистої приведеної вартості проекту й внутрішньої норми доходу (внутрішнього граничного рівня доходності), динамічного (дисконтного) строку окупності проекту.

На основі зазначених розділів у фінансовому плані здійснюється прогнозування фінансових результатів.

Виручка від реалізації продукції визначається на основі прогнозних обсягів продажів по роках і прогнозного розміру цін на одиницю продукції.

Прогнозування обсягів реалізації враховує результати маркетингових досліджень - розглядається очікуваний щорічний приріст виробництва продукції, а також можливості підприємства, тобто виробничі потужності. Оцінка приросту виробництва продукції повинна виходити з аналізу перспектив розвитку галузі й ретроспективних тенденцій розвитку підприємства.

Оцінка щорічного росту цін на продукцію підприємства ґрунтується на макроекономічних і галузевих дослідженнях, а також на даних про ріст цін у макроекономічних та галузевих дослідженнях, а також на даних про ріст цін за минулі роки (для прогнозних розрахунків використаються дані Державної служби статистики України та матеріали регіональних програм економічного, соціального та культурного розвитку).

Шляхом зіставлення розрахованої на проект потреби в додаткових інвестиціях і джерел фінансування (покриття) цієї потреби визначається розмір необхідних додаткових фінансових ресурсів.

Побудова моделі грошових потоків базується на застосуванні техніки дисконтованих грошових потоків

При оцінці ефективності вкладень у функціонуюче підприємство варто враховувати, що одержувані грошові потоки є результатом функціонування усіх раніше вкладених інвестиційних ресурсів, величина яких визначається по балансу підприємства на останню звітну дату.

Грошовий потік від поточної господарської (інвестиційної, фінансової) діяльності являє собою суму надлишку (нестатку) коштів, отриманих у результаті зіставлення надходжень і відрахувань коштів у процесі операційної (інвестиційної, фінансової) діяльності. У спрощеному варіанті розрахунку потоку грошових надходжень економічні вигоди відображаються у звітності про фінансові результати діяльності підприємства і складаються із прибутку, зменшеного на суму податку, плюс амортизаційні відрахування і крім того потрібні корегування на зміни деяких рахунків (дебіторської заборгованості, кредиторської заборгованості, запасів, основних коштів).

ВИХІДНА ІНФОРМАЦ1Я

для розрахунку Фінансового плану підприємства

1. Режим роботи:

- кількість годин роботи за зміну 8

- кількість змін за добу 3

- тривалість робочого тижня, днів 5

- кількість робочих днів у рік 300

Характер виробництва - 10 місяців безперервного виробництва

на piк, 2 мic. - зупинка виробництва

Доплата за роботу в нічний час 30%

2. Вихідна сировина - імпортні сухі лимонні вичавки

3. Ціна 1 т агар-агару, дол.. США з ПДВ - 11550

4. Потреба в енергетичних ресурсах i воді

Таблиця. 1.1.

Витрати pecypciв на комунальні потреби

|

Вид ресурсу |

Од. вимipy |

Річна потреба |

Ціна за одиницю i ПДВ,. дол. США |

|

Електроенерг1я |

тис. кВт/год |

50 |

55.9 |

|

Вода |

м3 |

2000 |

0,1 |

|

Газ природний |

тис. м3 |

100 |

107,8 |

|

Стічні води |

м3 |

2000 |

0,9 |

Витрати pecypciв на технологічні потреби

|

Вид ресурсу |

Од. вимipy |

Витрати ресурсу в розрахунку і т готової продукції |

Ціна зa одиницю s ПДВ,. дол. США |

|

Електроенергія |

тис. кВт/год |

9,5 |

53,9 |

|

Вода |

м3 |

206,5 |

0,1 |

|

Газ природний |

тис. м3 |

10,1 |

107,8 |

|

Стічні води |

м3 |

123,9 |

0,9 |

5. Сировина i матеріали

|

Вихід агар-агару з основної сировини (лимонних вичавок), % |

31 % |

|

Ціна за 1 т з ПДВ лимонних вичавок, дол. США |

1167 |

Для пакування агар-агару використовуються пaпepoвi мішки місткістю 13,5 кг

На кожен мішок наклеюється етикетка з інформацією про виробника та продукцію

|

Ціна 1000 шт мішків з ПДВ, дол. США |

28,7 |

|

Ціна 1000 шт етикеток з ПДВ, дол. США |

10,8 |

6. Штатний розпис

|

Професія (категорія персоналу) |

Чисельність, чол.. |

Місячна тарифна ставка, дол. США |

|

Виробничий персонал (на 1 зміну)* |

|

|

|

Технолог |

1 |

564 |

|

Оператор |

6 |

188 |

|

Транспортні робітники |

1 |

188 |

|

Електрик |

1 |

188 |

|

Сантехнік |

1 |

188 |

|

Мол. обсл. персонал (МОП) |

1 |

151 |

|

Всього виp-го персоналу на 1 зміну |

|

|

|

Охоронець |

4 |

188 |

|

Адміністративно-управлінський персонал |

5 |

564 |

* при визначенні чисельності виробничого персоналу та його заробітної плати врахувати режим роботи підприємства та характер виробництва

** нарахування на заробітну плату - в poзмipi діючих ставок станом на грудень 2012 року

*** доплата

7. Витрати на поточний ремонт i утримання основних засоб1в

|

Будинки та споруди, % від кошторисної вартості |

3,5 |

|

Обладнання, % від кошторисної вартості з монтажем |

0,0 |

Припускається, що ремонт та обслуговування проводять сторонні організації, тому дат витрати включають в себе ПДВ

8. Адміністративні витрати та витрати на збут

Адміністративні витрати (крім заробітної плати) та витрати на збут з ПДВ, % від вартості реалізованої продукції (з ПДВ) - 3,76

9. Інвестиції в основний капітал, тис. дол. США:

|

Будівельні роботи |

1662 |

|

Обладнання |

200 |

|

Монтажні роботи |

1156 |

|

Всього за кошторисом: |

3018 |

10. Виробнича потужність підприємства та графік виходу на повну потужність:

|

Виробнича потужн1сть підприємства, т готової продукції за зміну |

|

|

Використання виробничої потужност1, % |

|

|

2013 |

88 |

|

2014 |

90 |

|

2015 |

92 |

|

2016 |

100 |

|

2017 |

100 |

11. Графік реалізації проекту

Розробка бізнес-плану, проектної документації - 01.01- 01.05.12

Переговори щодо залучення кредиту - 01.05-30.06.12

Будівництво, придбання обладнання, - 01.07.12-21.12.12

монтажні та пусконалагоджувальні роботи

Готовність до експлуатації з - 01.01.12

12. Витрати на розробку бізнес-плану та проектної документації - 121 тис. дол. США

13. Фінансування проекту

Для фінансування проекту (для інвестицій в основні засоби) залучається кредит на 3,5 роки з виплатою в кінці календарного року

Дата отримання кредиту - 01.07.12

Погашення основної суми боргу (тіла кредиту) здійснюється рівномірно в кінці року.

Перші півроку - пільговий період - виплачуються лише відсотки , основна сума боргу не виплачується

Ставка відсотку за кредит, % - 17

Сума кредиту, тис. дол. США - 2100

Необхідні власні інвестиції в основний капітал та в оборотні кошти визначити самостійно. Норма власних оборотних коштів - в розмірі трьохмісячної потреби в оборотних коштах (враховуємо всі виробничі витрати) при роботі на повну потужність підприємства.

14. Система оподаткування

Підприємство перебуває на повній системі оподаткування та сплачує всі податки та збори згідно з діючим законодавством.

15. Реалізація продукції та закупки сировини

З метою спрощення розрахунків вважати, що реалізація продукції і придбання сировини здійснюється в рік виробництва.

Перехідні запаси готової продукції не створюються.

16. Амортизація

Для розрахунку амортизації вважаємо, що будівлі і споруди відносяться до 1 групи основних засобів, обладнання (з вартістю монтажу) - до 3 групи.

Спосіб нарахування амортизації - податковий.

Методика розрахунку фінансового плану

За хімічною природою агар є сумішшю сульфатованих полісахаридів: лінійного полісахариду - агарози і гетерогенної суміші молекул меншого розміру - агар-агару. Він продається у вигляді стрічок, порошку, кубиків чи полосок. Технологічне застосування агару засноване на його здатності утворювати студні.

Агар використовують у кондитерській промисловості при виробництві мармеладу, желе, при отриманні м'ясних і рибних холодців, при виготовленні морозива, де він запобігає утворенню кристалів льоду, а також при освітленні соків. Також застосовується в мікробіології як культуральне середовище , а також медицині, косметології.

Агар одержують з таких водоростів: Gracilaria, Gelidium, Ahnfeltia. Принципово процеси, які застосовують при виробництві агару з цих водоростей майже не відрізняються, хоча його одержання з різної сировини має свої особливості. Так Gracilaria мусить пройти попередню обробку лугом тому що містить велику к-сть сульфатних груп, чого не має у виробництві агару з відорості Gelidium. Агар з водорості Ahnfeltia одержують тепловим методом. Агар добувають з водоростей в основному застосовуючи процеси заморожування і відтавання.

Хоча в Україні вирощення водоростей з яких виготовляють агар є можливим цей продукт всеж таки закупається з-за кордону (хоча на території України працюють підприємства що виготовляють агар але його якість є дуже низькою). Індонезія є найбільшим в світі виробником водорості Gracilaria. Основними постачальниками агару являються Китай, Індонезія, Чилі. Найбільшим експортером агару є Китай з потужністю виробництва понад 1000 тонн на рік, проте якість китайського агару є низькою. Чилійський агар має найкращу якість.

Вибрана потужність заводу ((360-380 т агар-агару на рік) - це не випадковість, а точний розрахунок максимальної віддачі від використання проектних потужностей й типового вітчизняного устаткування. що дає на виході орієнтовно близько 60 кг агар-агару за годину. Якщо продуктивність становитиме лише 20-40 кг агар-агару за годину, окупність проекту в нормальні терміни не гарантується. Виробництво ж менше 10-13 кг агар-агару за годину стає просто збитковим. Аналіз ринкової ситуації свідчить про наявність значного попиту на агар-агару боку платоспроможних кондитерських фабрик. Наявність значного попиту на агар-агару боку кондитерських підприємств i можливість установлення (через низьку собівартість) привабливої ціни на вітчизняний продукт дає змогу припустити, що проблем зi збутом не матимуть ще кілька аналогічних заводів. Таке виробництво матиме серйозні переваги на внутрішньому ринку як порівняно iз закордонними виробниками, бо собівартість агар-агару за новою технологією нижча, за аналогічний показник для агар-агару, зробленого за традиційною технологією, i забезпечує конкурентоспроможний рівень цін.

Розрахунок обсягу випуску продукції

Режим роботи:

- кількість годин роботи за зміну 8

- кількість змін за добу 3

- тривалість робочого тижня, днів 5

- кількість робочих днів у рік 300

Розрахункова потужність цеху після виходу на повну потужність: 0,38 т. у зміну:

-з а добу: 0,38*3,0* 1 = 1,14т -зарік: 1,14*300 = 342 т

Передбачуваний обсяг продажів, т

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

Разом: |

|

Готова продукція |

300,96 |

307,8 |

314,64 |

342,0 |

342,0 |

1607,4 |

|

% використання потужностей |

88 |

90 |

92 |

100 |

100 |

- |

Повне освоєння потужностей планується до 2016 року

2. Розрахунок обсягу обороту підприємства у вартісному вираженні (при повному 100% завантаженні потужності)

- Роздрібна відпускна ціна умовної одиниці продукції 11550 дол.США/т

- Обсяг випуску продукції на добу - 1,14 т

Обсяг обороту у вартісному вираженні : на добу: 1,14 * 11550= 13167 дол/дн

- на рік: 13167*300-3950,1 тис, дол.. / рік

3. Розрахунок витрат виробництва

Матеріальні витрати:

Витрати, ціна одиниці матеріалу, матеріальні витрати в дол.США з розрахунку на 1 т агар-агару:

Вичавки (Ц = 1167 дол/т); норма витрат на 1 т: 3.23 т; вартість витрат на 1 ум. од. = 3769,41 дол. США.

Паперові мішки для пакування з етикетками місткістю 13,5 кг ( Ц = 39.5 дол/1000шт) норма витрат на т: 74 шт; вартість витрат 2,92 дол. США.

Разом матеріальні витрати на 1 т агар-агару : 3772,33 дол. США/т Витрати матеріалів :

- на добу 3772,33 * 1,14 = 4300,47 дол. США/добу

- на рік 4300,47 * 300 = 1290,14 тис.дол.США/рік

Витрати на оплату праці:

- Місячні оклади, дол.. США:

- працівники АУ 564,0

- технолог 564,0

- транспортні робітники 188,0

- електрик 188,0

-сантехнік 188,0

- МОП 151.0

- охорона 188.0

Розрахунок чисельності та заробітної плати працівників за рік

|

Персонал |

Безперервне виробництво |

Зупинка виробництва |

ФЗП рік |

||||||||

|

Чис |

Оклад |

Допл |

ФЗП міс. |

ФЗП всього |

Чис. |

Оклад |

Допл |

ФЗП міс. |

ФЗП всього |

||

|

технолог |

4 |

564,0 |

169,2 |

2932,8 |

29328,0 |

- |

- |

- |

- |

- |

29328,0 |

|

Оператор |

24 |

188,0 |

56,4 |

5865,6 |

58656,0 |

- |

- |

- |

- |

- |

58656,0 |

|

Трансп. робітники |

4 |

188,0 |

56,4 |

977,6 |

9776,0 |

- |

- |

- |

- |

- |

9776,0 |

|

Електрик |

4 |

188,0 |

56,4 |

977,6 |

9776,0 |

- |

- |

- |

- |

- |

9776,0 |

|

Сантехнік |

4 |

188,0 |

56,4 |

977,6 |

9776,0 |

- |

- |

- |

- |

- |

9776,0 |

|

МОП |

4 |

151,0 |

43,5 |

778,0 |

7780,0 |

- |

- |

- |

- |

- |

7780.0 |

|

Охорона |

4 |

188,0 |

56,4 |

977,6 |

9776,0 |

4 |

188,0 |

56,4 |

977,6 |

1955,2 |

11731,2 |

|

АУП |

5 |

564,0 |

- |

2820,0 |

28200,0 |

5 |

564,0 |

- |

2820,0 |

5640,0 |

33840,0 |

|

Всього: |

53 |

- |

- |

13768,8 |

|

9 |

- |

- |

3797,6 |

7595,2 |

170663,2 |

Витрати на з/п на рік = 170663,0 дол. = 170,66 тис.дол.

Приймаємо за умову, що в 2012 році (6 місяців) працівники працювали у повному режимі.

Витрати на паливо і електроенергію технологічні:

Електроенергія 9,5тис кВт * 53,9 = 512,05 дол.

Вода 206,5 * 0,1 = 20,65 дол.

Газ природній 10,1 * 107,8= 1088,78 дол.

Стічні води 123,9 * 0,9 = 111,51 дол.

Разом: 1732,99 дол.

-на добу: 1732,99* 1,14= 1975,61 дол.

-на рік: 592,68 тис.дол. США

Електроенергія і паливо на комунальні потреби:

Електроенергія 50 тис кВт-год * 53,9 = 2695 дол. США

Вода 2000*0,1 -200 дол. США

Газ природній 100,0 * 107,8 = 10780 дол. США

Стічні води 2000 * 0,9 = 1800 дол. США

Разом: 15475 дол США = 15,475 тис. дол..США

Витрати на поточний ремонт і утримання основних засобів:

Будинки та споруди: 3018 * 3,5 %= 105,63 тис. дол.. США

Обладнання: (200+1156) * 6% = 81,36 тис. дол.. США

Разом: 186,99 тис, дол.. США

Адміністративні витрати та витрати на збут:

3950,1 тис. дол.. * 3,76% = 148,52 тис. дол..США

Відсотки по кредиту:

Обсяг кредитних коштів - 21.00 тис. дол.. США Ставка відсотку по кредиту - 17%

|

|

2012 |

2013 |

2014 |

2015 |

|

Виплата % за кредит |

357 |

357 |

238 |

119 |

|

Погашення кредиту |

0 |

700 |

700 |

700 |

Витрати на розробку бізнес-плану та проектну документацію: 121 тис. дол.. США

Амортизаційні відрахування:

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

Разом: |

|

Будівлі, 15% |

103,88 |

97,38 |

91,3 |

85,59 |

80,24 |

458,39 |

|

Споруди, 6,25% |

203,4 |

172,89 |

146,88 |

124,84 |

106,12 |

754,13 |

|

Разом: |

307,28 |

270,27 |

238,18 |

210,43 |

186,36 |

1212,52 |

Податкові платежі:

ПДВ - 20%

Нарахування на з/п:

Пенсійний фонд - 36,8 %;

Фонд СС від тимчасової непрацездатності - 2,5 %

Фонд СС на випадок безробіття - 1,0 %

Розмір ПДВ, який підлягає сплаті до бюджету:

|

Рік |

ПДВ одерж, за продукцію |

ПДВ сплач, за придб. матер. |

ПДВ сплач.за електроенерг. |

ПДВ сплачене підрядникам |

п. 2-п.(3+4-5). дол.. США |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2013 |

3476088/6 |

1135320,44/6 |

608158/6 |

186990/6 |

257603,2 |

|

2014 |

3555090/6 |

1161123,17/6 |

608158/6 |

186990/6 |

266469,81 |

|

2015 |

3634092/6 |

1186925,91/6 |

608158/6 |

186990/6 |

275336,3 |

|

2016 |

3950100/6 |

1290136,86/6 |

608158/6 |

186990/6 |

310802,5 |

|

2017 |

3950100/6 |

1290136,86/6 |

608158/6 |

1 86990/6 |

310802,5 |

Дані розрахунки приведені при 100% потужності виробництва.

Для розрахунку поточних витрат на виробничу програму за весь період, розрахунки проводяться в залежності від виробничої потужності в ці роки.

Поточні витрати на виробничу програму за статтями собівартості, дол.США

|

Стаття |

2013 V=300,96t |

2014 V=307,8t |

2015 V=314,64т |

2016 V=342t |

2017 V=342t |

|

1. Матеріали і комплектуючі |

1135320,44 |

1161123.17 |

1186925,91 |

1290136,86 |

1290136,86 |

|

2. Заробітна плата |

170663,2 |

170663,2 |

170663,2 |

170663,2 |

170663,2 |

|

Разом змінні виграти: |

1305983,64 |

1331786,37 |

1357589,11 |

1460800,06 |

1460800,06 |

|

3. Паливо і е/енергія |

608158,0 |

608158,0 |

608158,0 |

608158,0 |

608158.0 |

|

3.1 технологічн. 3.2 комун, потреб. |

592683,0 15475,0 |

592683,0 15475,0 |

592683,0 15475,0 |

592683,0 15475,0 |

592683,0 15475,0 |

|

4. Амортизація |

307280,0 |

270270,0 |

238180.0 |

210430.0 |

186360,0 |

|

5. Адміністрат. витрати |

130700,91 |

133671,38 |

136641,86 |

148523,76 |

148523.76 |

|

6. Ремонт і обслуговування обладн. |

186990,0 |

186990,0 |

186990,0 |

186990,0 |

186990.0 |

|

Разом постійні витрати: |

1233128,91 |

1199089,38 |

1169969,86 |

1154101,76 |

1130031,76 |

|

7. Відсотки по кредиту |

357000,0 |

239000,0 |

119000,0 |

- |

|

|

8. Відрахування від ФОП |

64510,69 |

64510,69 |

64510,69 |

64510,69 |

64510,69 |

|

Разом собівартість: |

2960623,24 |

2833386,44 |

2711069,66 |

2679412,51 |

2655342,51 |

Розрахунок прибутку і рентабельності, дол.США

|

Показники |

2013 |

2014 |

2015 |

2016 |

2017 |

|

1. Виторг від реалізації |

3476088,0 |

3555090,0 |

3634052,0 |

3950100,0 |

3950100,0 |

|

2.ПДВ |

257603,2 |

266469,8 |

275336,3 |

310802,5 |

310802,5 |

|

3. Доход з обороту (1-2) |

3218484,8 |

3288620,2 |

3358755,7 |

3639297,5 |

3639297,5 |

|

4. Внутрішньовиробничі витрати (витрати+відсотки) |

3378344,6 |

2768875,8 |

2646558,9 |

2614901,8 |

2590831,8 |

|

5. Податки та відрахування |

64510,69 |

64510,69 |

64510,69 |

64510,69 |

64510,69 |

|

6. Валовий прибуток (3-4-5) |

-224370,4 |

+455233,8 |

+647684,0 |

+959885,0 |

+983954,9 |

|

7. Податок на прибуток, 25% |

- |

113808,44 |

161921,01 |

239971,25 |

245988,75 |

|

8. Чистий прибуток |

- |

341425,32 |

485763,03 |

719913,76 |

737965,24 |

|

9. Рентабельність, % (8/2+4+5) |

- |

11% |

16,3% |

24,1% |

24,9% |

План доходів та видатків на 2012-2017 pp.. тис. дол.США

|

Показники |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Потужність, % |

- |

88 |

90 |

92 |

100 |

100 |

|

1. Надходження |

2100,0 |

3476,1 |

3555,1 |

3634,1 |

3950.1 |

3950,1 |

|

1.1. Виторг від реалізації |

- |

3476,1 |

3555,1 |

3634,1 |

3950,1 |

3950,1 |

|

1.2. Позареалізаційн. дохід |

- |

- |

- |

- |

- |

- |

|

1.3. Кредити |

2100,0 |

- |

- |

- |

- |

- |

|

2. Платежі (з/п) |

1947,8 |

3918,2 |

3913,7 |

3848,5 |

3230,1 |

3212.1 |

|

2.1. Змінні витрати |

82,6 |

1306,0 |

1331,8 |

1357,6 |

1460.8 |

1406,8 |

|

2.2. Постійні витрати |

- |

1233,1 |

1199.1 |

1 170,0 |

1 154,1 |

1130,0 |

|

2.3. Витрати на розробку бізнес-плану |

121,0 |

- |

- |

- |

- |

- |

|

2.4. Закупівля і монтаж устаткування |

1356,00 |

- |

- |

- |

- |

- |

|

2.5. Відсотки за кредит |

357,0 |

357,0 |

238.0 |

1 19,0 |

- |

- |

|

2.6. Податки та збори |

31,2 |

322,1 |

444,8 |

501,9 |

615,2 |

621,3 |

|

2.7. Погашення кредиту |

- |

700,0 |

700,0 |

700,0 |

- |

- |

|

3. Баланс платежів і ндходжень (1-2) |

+ 152,2 |

-442,1 |

-358,6 |

-21,4 |

+720,0 |

+738,0 |

|

3.1. Баланс платежів і ндходжень (зростаючим підсумком) |

+152,2 |

-289,9 |

-648,5 |

-699,9 |

+50,1 |

+788,1 |

|

Податки та збори при завантаженні потужності |

||||||

|

ПДВ |

- |

257,6 |

266,5 |

275,3 |

3 10,8 |

310,8 |

|

Відрахування від ФОП |

31,2 |

64,5 |

64,5 |

64,5 |

64,5 |

64.5 |

|

Податок на прибуток |

- |

- |

113,8 |

161,9 |

239,9 |

246,0 |

|

РАЗОМ: |

31,2 |

322,1 |

444,8 |

501,9 |

615,2 |

621,3 |

План руху готівки на 2012-2017 pp.

|

Показники |

1 рік (6 міс) |

2-й рік |

3-й рік |

4-м рік |

5-й рік |

6-й рік |

|||||||

|

1. Виторг від реалізації |

- |

3476,1 |

3555.1 |

3634,1 |

3950,1 |

3950,1 |

|||||||

|

2. ПДВ |

- |

257,6 |

266.5 |

275.3 |

310,8 |

310.8 |

|||||||

|

3. Дохід з обороту |

- |

3218,5 |

3288,6 |

3358,8 |

3639.3 |

3639,3 |

|||||||

|

4. Усього операційних витрат |

82,6 |

2539,1 |

2530,9 |

2527,6 |

2614,9 |

2590,8 |

|||||||

|

5. Виплата % за кредит |

357,0 |

357,0 |

238.0 |

119,0 |

- |

- |

|||||||

|

6. Прибуток до сплати податків (3-4-5) |

-439,6 |

322,4 |

519.7 |

712.2 |

1024,4 |

1048.5 |

|||||||

|

7. Податок на прибуток |

- |

80,6 |

130,0 |

178.1 |

256.1 |

262.1 |

|||||||

|

8. Чистий прибуток |

-439,6 |

+241,8 |

389,7 |

534.1 |

768,3 |

786,4 |

|||||||

|

9. Погашення кредиту |

0 |

700 |

700 |

700 |

- |

- |

|||||||

|

10. Амортизація |

- |

307,3 |

270,3 |

238,2 |

210,4 |

186.4 |

|||||||

|

11. Чистий потік грошових засобів (8+10) |

-439,6 |

549,1 |

660,0 |

772,3 |

978,7 |

972.8 |

|||||||

|

12. Коеф. обслуговування боргу (11+5)/(5+9) |

-0,23 |

0,86 |

0,96 |

1,09 |

- |

- |

|||||||

Норматив власних оборотних коштів при роботі на повну потужність підприємства:

Річні витрати:

1460800,06+1130031,76+64510,69 - 2655342,51 дол.США

Місячні витрати:

2655342,51 /12 = 221278,5 дол.США = 221,28 тис. дол.США

Норматив власних оборотних коштів: 221,28 * 3 = 663,84 тис, дол. США

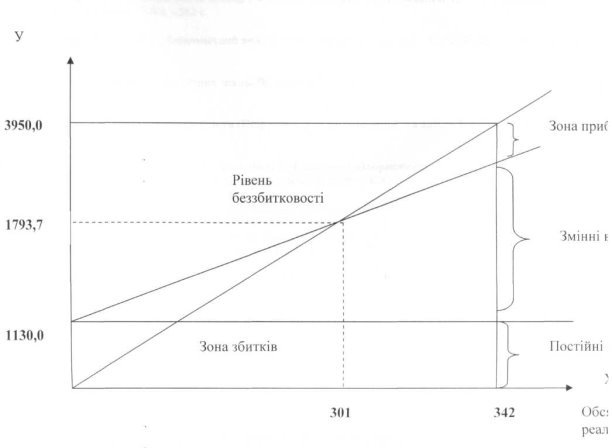

Точка беззбитковості виробництва:

ТБЗб = Постійні витрати / К маржинального доходу

Vб = ПВитр/1-ПВзм

Розрахунок беззбитковості

|

Показники |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Обсяг реалізації, тис.дол. |

3476,1 |

3555,1 |

3634,1 |

3950,1 |

3950,1 |

|

Постійні затрати |

1233,1 |

1199,1 |

1170,0 |

1154,1 |

1130,0 |

|

Питома вага змінних витрат в обсязі продукції |

0,38 |

0,37 |

0,37 |

0,36 |

0,36 |

|

Точка беззбитковості |

1988,9 |

1903,3 |

1857,1 |

1803,3 |

1765,6 |

Чиста поточна вартість (ЧПВ):

ЧПВ = ![]() ГП-

ГП-![]() ІК

ІК

|

Рік |

Грошові надходження |

Коефіцієнт дисконтування |

Поточна вартість доходів |

|

1 |

2100 |

1 |

2100 |

|

2 |

3476,1 |

0,926 |

3218,87 |

|

3 |

3555,1 |

0,857 |

3046,7 |

|

4 |

3634,1 |

0,793 |

2881,8 |

ЧПВ = 9147,37-2100 = 7047,4

Внутрішня норма окупності (BHQ): це така розрахункова відсоткова ставка, за якої чиста приведена вартість дорівнює нулю

ЧПВ = ЗТВ- Інвестиції

ЗТВ = (322,4/1+0,175)1 + (519,7/1+0,175)2 + (712,2/1+0,175)3 + (1024,4/1+0,175)4 + (1048,5/1 +0,175)5 =2100 тис. дол. США

|

17,5% |

276,1 |

|

377,0 |

|

439,9 |

|

538,0 |

|

469,0 |

|

|

|

1,175 |

|

1,38 |

|

1,62 |

|

1,91 |

2 24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Використана література

Основна література

- Алексєєва М. М. Планування діяльності фірми: навч. метод. посібник. К.: Фінанси і статистика, 2011. 248 с.

- Васильців Т. Г., Качмарик Я. Д., Блонська В. І., Лупак Р. Л. Бізнес- планування: навч. посіб. К.: Знання, 2013. 207 с.

- Гетало В. П., Гончаров Г. О., Колісник А. В. Бізнес-планування : навч. посіб. К.: Професіонал, 2008. 240 с.

- Губені Ю. Е., Костецька І. І. Сучасні методи у бізнес-плануванні //

Економіка АПК, 2011. № 6. С. 90-93.

- Македон В. В. Бізнес-планування : навч. посіб. К.: ЦУЛ, 2009. 236 с.

- Планування діяльності підприємства: навч. посіб. / за ред. О. М. Свінцицької. К.: Кондор, 2009. 263 с.

- Подкуйко Н. Д., Лисенко Л. Л. Бізнес-планування: навч. посіб. К.: ДАКККіМ, 2008. 155 с.

- Стратегічне управління суб'єктами господарювання: проблеми теорії та практики: монографія / О.Л. Яременко та ін.; Нар. укр. акад. Харків: Вид-во НУА, 2013. 587 с.

Додаткова література

- Ansoff I. H. Implanting Strategies Management. New York: Prentice Hall International, 1984. – 818 с.

- Tyukhtenko N. A.. Makarenko S. M. Economic and mathematic models for staff planning at enterprises of all ownership forms // Actual problems of economics.

№ 1 (175), 2016. - P 435-442.

- Апенько С. М., Романенко М. О. Формування кадрового потенціалу інноваційних проектів з урахуванням міжнародних професійних стандартів // Актуальні проблеми економіки, 2016. № 12 (186). С. 244-252.

- Борисенко З. М. Основи конкурентної політики: Підручник. К.: Таксон, 2004. – 704 с.

- Бурлаков О. О. Становлення фінансового планування підприємств в Україні // Вісн. Житомир. держ. технолог. ун-ту, 2012. № 1 (59). Ч. 2. С. 251-253.

- Валірунова Л. С. Казакова О. Б. Інвестування: [підручник для ВУЗів]. М.: Волтерс Клівер, 2010. 448 с.

- Гайдуцький А.П. Оцінка інвестиційної привабливості економіки //

Економіка і прогнозування, 2004. № 3. С. 119-128.

- Грузнов І. І., Макаренко С. М., Олійник Н. М. Вдосконалення системи управління життєдіяльністю особистості як головний ресурс підвищення конкурентоспроможності економіки держави // Таврійський науковий вісник: Науковий журнал. Херсон, 2011. Вип. 74. С. 190-196.

- Дібніс Г. Методика оцінювання інвестиційної привабливості підприємств // Актуальні проблеми економіки, 2008. № 7 (85). С. 228-240.

Інформаційні ресурси

- Господарський кодекс України: від 16 січня 2003 року № 436-ІV // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon2.rada.gov.ua/laws/show/436-15 (дата звернення: 05.03.2017).

- Закон України «Про захист іноземних інвестицій на Україні»: від 10 вересня 1991 року № 1540а-ХІІ // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon0.rada.gov.ua/laws/show/1540%D0%B0- 12 (дата звернення: 05.03.2017).

- Закон України «Про захист економічної конкуренції»: від 11 січня 2001 року № 2210-ІІІ // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon0.rada.gov.ua/laws/show/2210-14 (дата звернення: 05.03.2017).

- Закон України «Про зовнішньоекономічну діяльність»: від 16 квітня 1991 року № 959-ХІІ // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon3.rada.gov.ua/laws/show/959-12 (дата звернення: 05.03.2017).

- Закон України «Про інвестиційну діяльність»: від 18 вересня 1991 року № 1560-ХІІ // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon0.rada.gov.ua/laws/show/1560-12 (дата звернення: 05.03.2017).

- Закон України «Про оплату праці»: від 24 березня 1995 року № 108/95- ВР // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon0.rada.gov.ua/laws/show/108/95-%D0%B2%D1%80 (дата звернення: 05.03.2017).

- Кодекс законів про працю України: від 10 грудня 1971 року № 322- VІІІ // База даних «Законодавство України» / Верховна Рада України. URL: http://zakon2.rada.gov.ua/laws/show/322-08 (дата звернення: 05.03.2017).

- Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій: Наказ Агентства з питань запобігання банкрутству підприємств та організацій від 23 лютого 1998 року № 22 // База даних

- Методичні рекомендації з розроблення бізнес-плану підприємств: Наказ Міністерства економіки України від 06 вересня 2006 року № 290 // http://meold.kmu.gov.ua/minec/control/uk/publish/printable_article?art_id=147485 (дата звернення: 05.03.2017).

1

про публікацію авторської розробки

Додати розробку