Презентація "Чому потрібно прогнозувати доходи сім'ї та напрями ії збільшення"

В презентації розкрито суть питання доходів сім'ї та напрямків їх збільшення в сучасних умовах. Жити від зарплати до зарплати і задовольнятися малим? Навряд чи про таке мріє більшість людей. Щоб стрибнути вище, якийсь час знадобиться приділити роботі над собою. Але це хороша інвестиція, яка дозволить розвиватися в майбутньому все більш і більш активно.

Вчитель економіки Бут С. Ю. Чому потрібно прогнозувати доходи сім’ї та напрями їх збільшення. КИЇВ 2019

Чому необхідно прогнозувати доходи?Зміст роботи. Сімейний дохід. Величина сімейного доходу. Прогнозування і зміна доходів. Розподіл доходів у часіНапрями збільшення доходів. Висновки. Ключові тези. Список використаних джерел

АКТУАЛЬНІСТЬ ТЕМИ Щоб років через п'ять не перетворитися на скнару, який трясся над кожною копійкою, потрібно правильно підійти до питання прогнозування доходів та напрямів їх збільшення!ЯК ПОКРАЩИТИ ДОБРОБУТ СІМ’Ї?ЯК ЗБІЛЬШИТИ ДОХОДИ РОДИНИ?Це питання, над якими замислюється майже кожна родина.

Ключові тези. Кожна сім’я є об’єднанням людей, що пов’язані між собою родинними або шлюбними відносинами, спільно проживають і ведуть домашнє господарство. Грошові надходження характеризують ступінь фінансової стійкості сім’ї, її фінансову силу та фінансовий потенціал. Фінансовий добробут сім’ї багато в чому залежить від припливу грошових коштів, які забезпечують покриття його витрат. Доходи сім’ї – це сукупність надходжень грошових коштів та матеріальних цінностей, які отримує сім’я впродовж певного проміжку часу (тиждень, місяць, квартал, рік)

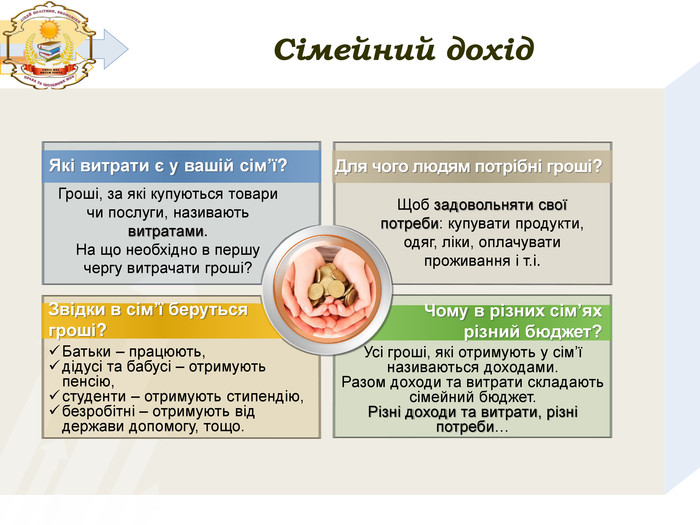

Сімейний дохід. Які витрати є у вашій сім’ї?Звідки в сім’ї беруться гроші?Для чого людям потрібні гроші?Чому в різних сім’ях різний бюджет?Гроші, за які купуються товари чи послуги, називають витратами. На що необхідно в першу чергу витрачати гроші?Щоб задовольняти свої потреби: купувати продукти, одяг, ліки, оплачувати проживання і т.і. Батьки – працюють, дідусі та бабусі – отримують пенсію, студенти – отримують стипендію,безробітні – отримують від держави допомогу, тощо. Усі гроші, які отримують у сім’ї називаються доходами. Разом доходи та витрати складають сімейний бюджет. Різні доходи та витрати, різні потреби…

Доходи сім’їДоходи сім’ї – це сукупність надходжень із різних джерел, які отримує сім’я як у грошовій, так і натуральній формах

Доходи сімейного бюджету3175246 Заробітна плата членів сім’їЗдачі нерухомості або інших засобів в оренду. Домашнє господарство Пенсії та стипендіїЦінні папери Підприємницька діяльностіБлагодійна допомога та ін.

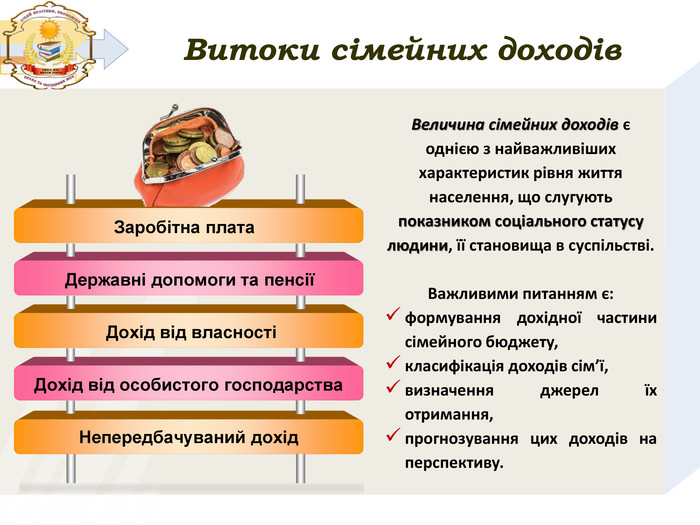

Витоки сімейних доходів. Заробітна плата. Державні допомоги та пенсіїДохід від власностіДохід від особистого господарства. Непередбачуваний дохід. Величина сімейних доходів є однією з найважливіших характеристик рівня життя населення, що слугують показником соціального статусу людини, її становища в суспільстві. Важливими питанням є:формування дохідної частини сімейного бюджету, класифікація доходів сім’ї, визначення джерел їх отримання,прогнозування цих доходів на перспективу.

Доходи сім’їЗаробітна плата членів сім’їПенсії, стипендії, допомога. Дохід з інших джерел Дохід від домашнього господарства80%9%7%4%

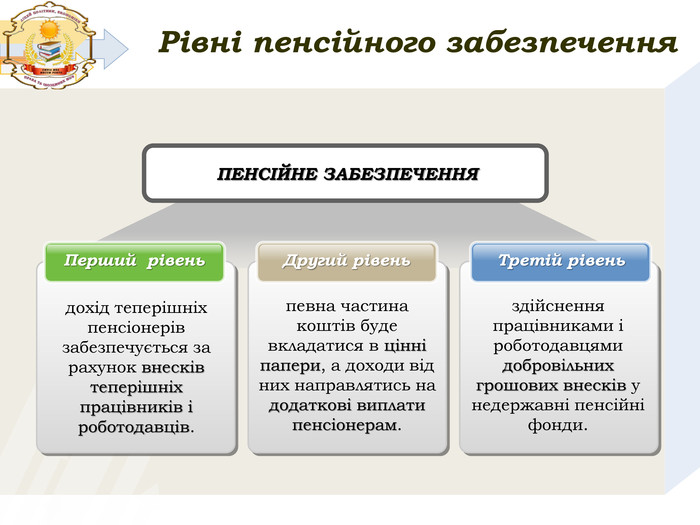

Третій рівень. Другий рівень. Перший рівеньдохід теперішніх пенсіонерів забезпечується за рахунок внесків теперішніх працівників і роботодавців.певна частина коштів буде вкладатися в цінні папери, а доходи від них направлятись на додаткові виплати пенсіонерам.здійснення працівниками і роботодавцями добровільних грошових внесків у недержавні пенсійні фонди. Рівні пенсійного забезпечення. ПЕНСІЙНЕ ЗАБЕЗПЕЧЕННЯ

Соціальні доходи. Студенти, пенсіонери, інваліди, багатодітні родини, ветерани війни. Солідарні пенсіїСубсидіїСтипендіїПільги. Соціальна допомога

Одноразовий, випадковий характер доходів. Премія. Подарунки. Спадок. Лотерея

Прогнозування доходів

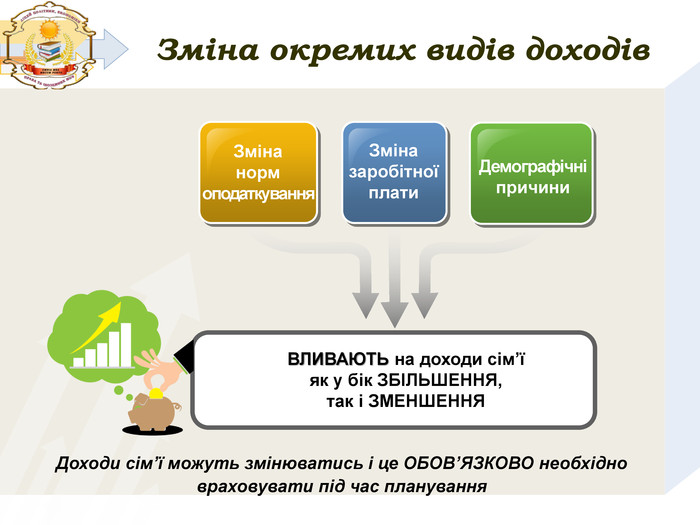

Зміна окремих видів доходів. Зміна норм оподаткування. Зміназаробітноїплати. Демографічніпричини. ВЛИВАЮТЬ на доходи сім’ї як у бік ЗБІЛЬШЕННЯ, так і ЗМЕНШЕННЯДоходи сім’ї можуть змінюватись і це ОБОВ’ЯЗКОВО необхідно враховувати під час планування

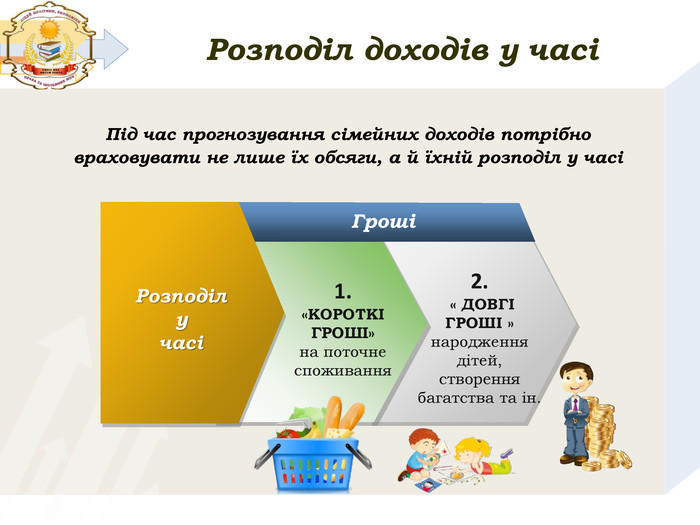

Розподіл доходів у часіРозподіл учасіГроші2. « ДОВГІ ГРОШІ »народження дітей, створення багатства та ін.1.«КОРОТКІ ГРОШІ»на поточне споживання. Під час прогнозування сімейних доходів потрібно враховувати не лише їх обсяги, а й їхній розподіл у часі

Напрями збільшення доходів. ЩО РОБИТИ?Зменшення споживання. Тіньова діяльність. Само-забезпечення. Додаткова робота. Заощаджувати. Незареєстровані доходи. Виробляти самостійно. Кілька джерел доходу

Чому необхідно прогнозувати доходи?123 Рахуємо сімейний щомісячний прибуток. СКЛАДАЄМО ПЕРЕЛІК ВИТРАТАНАЛІЗУЄМО І ПЛАНУЄМО!!!ПРОГНОЗІВАННЯ ДОХОДІВ – ЦЕ РОЗУМІННЯ ТОГО, ЯКІ МОЖУТЬ БУТИ ДЖЕРЕЛА ДОХОДІВ СІМ’Ї для ефективного планування БЮДЖЕТУ РОДИНИ!!!

Висновки. Доходи сім’ї – це сукупність надходжень із різних джерел, які отримує сім’я як у грошовій, так і натуральній формах. Залежно від регулярності отримання доходи сім’ї поділяють на чотири категорії: доходи від поточної діяльності, доходи від активів, соціальні та інші доходи. Брак мінімально необхідного запасу грошових коштів є індикатором фінансових негараздів сімей, а надмірний їх надлишок може бути свідченням втраченої можливості ефективного вкладення коштів. Тому надзвичайно важливим є прогнозування доходів сім’ї в сучасних умовах розвитку економіки. На сімейні бюджети впливає сезонність виробництва – нерівномірність і нерегулярність випуску продукції окремими підприємствами та галузями економіки впродовж року, природні явища тощо і їх слід обов’язково враховувати при прогнозуванні сімейних доходів. Сімейні доходи підлягають оподаткуванню відповідно до чинного законодавства. Усі громадяни, які отримують доходи, обов’язково повинні сплачувати податки. Люди, які ухиляються від сплати податків, несуть визначену законами України відповідальність, яка не звільняє їх від сплати податків.

Як покращити ситуацію?Інвестуйте у навчання. Регулярну надбавку до зарплати отримують фахівці високого рівня. Заробляйте... більше! Однаковий товар або послуга можуть коштувати по-різному, це факт. Наприклад, одна і та ж стрижка може розрізнятися в ціні разів 10 в залежності від салону. Але уміння продавати дозволяє заробляти багато грошей. Підвищуйте фінансову грамотність. Добре заробляєте, але грошей все одно немає? Справа в тому, що мало тільки заробити - потрібно вміти планувати власний бюджет. А якщо виникла необхідність взяти кредит - варто ретельно обдумати, чи вигідний відсоток, ставка і чи не надто висока переплата. Гроші - це історія, в якій потрібно вміти думати.

Як покращити ситуацію?Ставайте гнучкішими. Часто більш сильного кандидата може обійти той, хто виявляється дещо гнучкіше до запропонованих умов. Скажімо, якщо ви готові на переїзд, то можливості влаштуватися у велику компанію автоматично зростають. Якщо ж "закриваєте" себе в межах міста проживання, то абсолютно точно - забираєте у себе можливості. Вчіться ставити цілі. Мати багато грошей - це погана мета. Гроші потрібні не для того, щоб лежати на поличці, а для того, щоб забезпечити собі гідне життя і реалізацію. Ще один хороший момент - розбивайте великі цілі на маленькі етапи. Якщо ви будете бачити, що потихеньку наближаєтеся до мети, то і бажання "зіскочити" з цього шляху буде мінімальним.

Список використаних джерел: Банківська енциклопедія / С. Г. Арбузов, Ю. В. Колобов, В. І. Міщенко, С. В. Науменкова. Київ: Центр наукових досліджень Національного банку. Фінансово-економічна грамотність: підручник: у 2-х ч. / за ред. д-ра екон. наук, проф. О. Б. Жихор, д-ра екон. наук, проф. О. В. Димченко. Київ: Кондор, 2017. Ч. 1: Основи національної економіки, економіки регіонів та фінансової системи. Крейг Хілл і Ерл Піттс «Благосостояние, богатство, деньги»: библейские принципы распоряжения финансами [пер. с англ. Н. Степановой]. - Нижний Новгород : Центр Агапе, 2008. - 238 с. Фінансова грамотність: підручник/авт. кол.; за ред. д-ра екон. наук, проф. Т. С. Смовженко. – К., 2014. – 316с. ІНТЕРНЕТ ДЖЕРЕЛА:1. http://studentbooks.com.ua/content/view/259/50/1/5/2. http://vseprogroshi.com.ua/simejnij-byudzhet-yak-fundament3. micno%D1%97-rodini.html https://bc-club.org.ua/guidebook/articles/jakzbilshyty-svij-dohid-5-sposobiv.html

Дякуємо за увагу!

-

Дякую за змістовну презентацію!

Дякую за змістовну презентацію!

про публікацію авторської розробки

Додати розробку