Презентація до уроку "Бухгалтерський облік на тему "Облік виробничих запасів"

“Облік виробничих запасів”

ЗМІСТЕкономічна сутність обліку виробничих запасів. Надходження виробничих запасів. Вибуття запасів у виробництвоІнвентаризація виробничих запасів. Документаційний рух виробничих запасів. Бухгалтерський облік виробничих запасів Висновки

ЕКОНОМІНА СУТНІСТЬ ОБЛІКУ ВИРОБНИЧИХ ЗАПАСІВВиробничі запаси - це запаси засобів виробництва, які знаходяться на складах суб'єктів господарювання та потрібні для забезпечення безперервного виробничого процесу, це лише ті предмети праці, які ще не приймають участь у процесі виробництва і зберігають свою натурально-речову форму.

НАДХОДЖЕННЯ ВИРОБНИЧИХ ЗАПАСІВ На підприємство запаси надходять в результаті їх придбання у постачальників. Запаси, що надходять від постачальників супроводжуються такими документами як: накладна на відпустку товарно матеріальних цінностей, податкова накладна та рахунок-фактура.

ВИБУТТЯ ЗАПАСІВ У ВИРОБНИЦТВОМетод ідентифікування собівартості відповідної одиниці запасів. Метод середньозваженої собівартостіМетод нормативних витрат. Метод ціни продажу

Інвентаризація виробничих запасів Інвентаризація – це перелік, перерахування, зважування, перемірювання виробничих запасів, що знаходяться в місцях зберігання і зіставлення наявності з даними бухгалтерського обліку.

Документаційний рух виробничих запасів Документаційний рух – це суцільна та безперервна реєстрація у документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за об'єктами господарської діяльності.

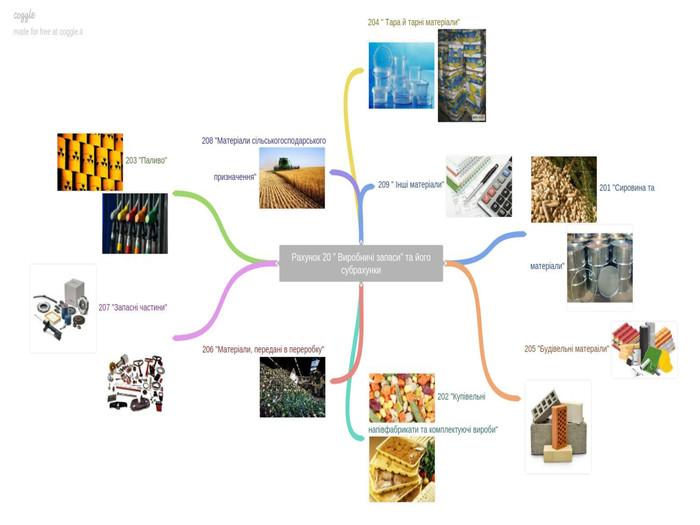

Бухгалтерський облік виробничих запасів Бухгалтерські рахунки – це спосіб узагальнення за економічно однорідними групами і поточного обліку активів, капіталу, зобов'язань, витрат та доходів підприємства.

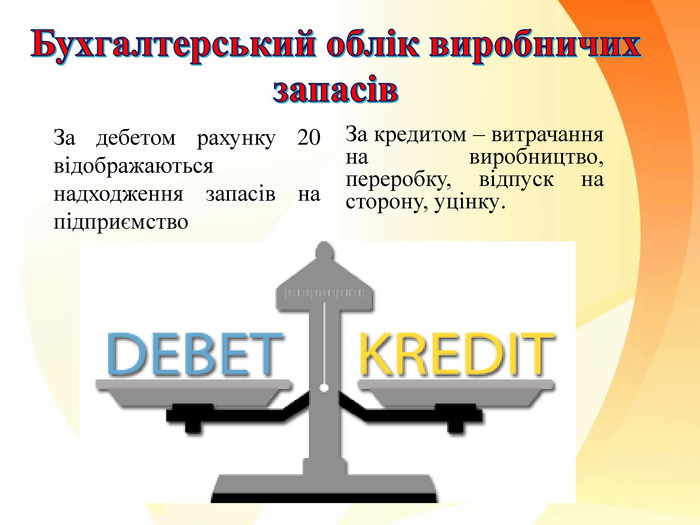

За кредитом – витрачання на виробництво, переробку, відпуск на сторону, уцінку. За дебетом рахунку 20 відображаються надходження запасів на підприємство. Бухгалтерський облік виробничих запасів

Висновки. Запаси ‒ це активи, які: утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; використовуються для споживання у процесі виробництва продукції.

про публікацію авторської розробки

Додати розробку