Презентація. Фінансова грамотність. 10 клас. Майстер-клас на тему: " Заощадження "

Даний матеріал буде доцільно використати як на заняттях з фінансової грамотності, так і на уроках економіки. Він допоможе учням в простій та доступній формі пояснити тему, а також одразу закріпити вивчене, обраховуючи конкретні ситуації.

Фінансова грамотність Майстер-клас на тему:” Заощадження ” Підготувала Галабіцька Ольга Адамівна, вчитель економіки НВК ” ЗОШ І-ІІІ ст.№1-гімназія” м.Хоростків

Має вирішальне значення для добробуту людини та країни Чому фінансова грамотність є важливою?

Фінансова грамотність – це... ... прийняття усвідомлених рішень ... планування (коротко - і довгострокове) ... управління ризиками впродовж усього життя

Що може зробити фінансова грамотність? Допомогти зміцнити довіру до фінансового сектора Допомогти скоротити бідність Допомогти захистити активи Допомогти створити багатство Допомогти громадянам уникнути хижацьких і нереалістичних фінансових схем

Як фінансова грамотність це робить? Забезпечує краще розуміння принципів заробляння, витрачання, заощадження та інвестування Дає громадянам більший контроль над власним життям і засобами до існування і Знаючи і розуміючи фінансовий ринок, громадяни імовірніше плануватимуть і реалізовуватимуть обачливі фінансові рішення

Дорожня мапа Яким шляхом іти, щоб забезпечити мою сім'ю сьогодні та завтра? Яким шляхом іти, щоб досягти прийнятного рівня життя? Яким шляхом іти, щоб уникнути бідності в старості?

Фінансова безграмотність коштує дорого Як свідчать дослідження, фінансова безграмотність і бідність чи фінансові негаразди є пов'язаними Негативний вплив на фінансові установи Негативний вплив на економіку (ANZ Banking Group, 2003)

Загальні засоби фінансової просвіти Друковані матеріали загального характеру (бюлетені, посібники, збірники вправ) Персоналізовані друковані матеріали (звіти з окремих виплат, пенсійні прогнози) Групове навчання (практикуми і семінари) Індивідуальне навчання (компакт-диски, відео, аудіо, веб-модулі для самостійного навчання) Телефонні консультації Очні консультації Засоби Інтернету

Приклади інвестиційних портфелів власника накопичувального рахунка Aggressive 75% акції 25% інші активи Conservative 30% акції 70% інші активи Moderately Aggressive 60% акції 40% інші активи Moderately Conservative 50% акції 50% інші активи 50 10 30 10 30 10 50 10 15 10 75 15 15 10 60 Гарантовані Нерухомість Акції Фіксований дохід Агресивний Консервативний

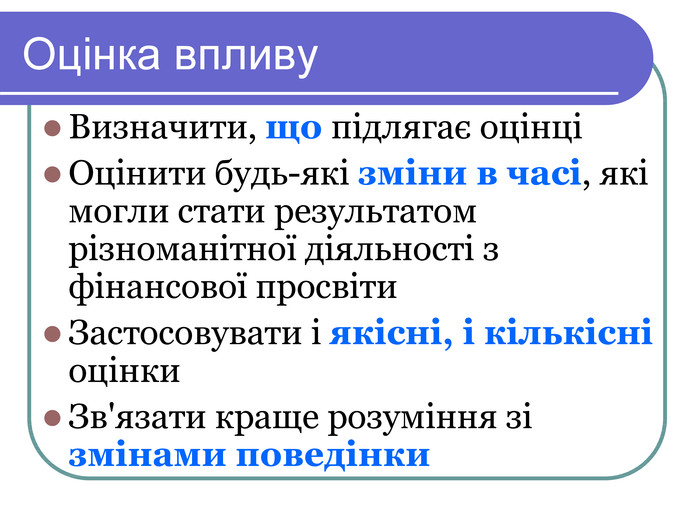

Оцінка впливу Визначити, що підлягає оцінці Оцінити будь-які зміни в часі, які могли стати результатом різноманітної діяльності з фінансової просвіти Застосовувати і якісні, і кількісні оцінки Зв'язати краще розуміння зі змінами поведінки

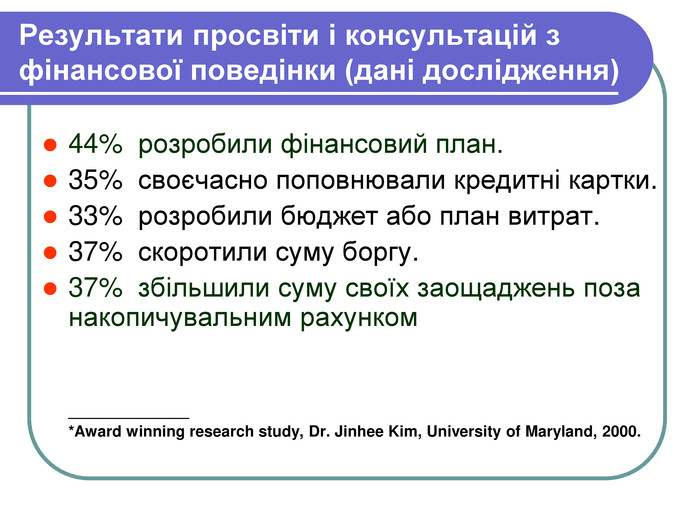

Результати просвіти і консультацій з фінансової поведінки (дані дослідження) 44% розробили фінансовий план. 35% своєчасно поповнювали кредитні картки. 33% розробили бюджет або план витрат. 37% скоротили суму боргу. 37% збільшили суму своїх заощаджень поза накопичувальним рахунком ______________ *Award winning research study, Dr. Jinhee Kim, University of Maryland, 2000.

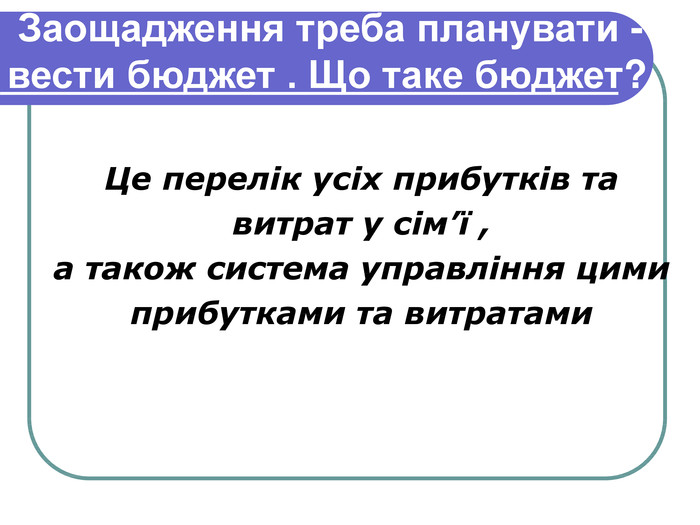

Це перелік усіх прибутків та витрат у сім’ї , а також система управління цими прибутками та витратами Заощадження треба планувати - вести бюджет . Що таке бюджет?

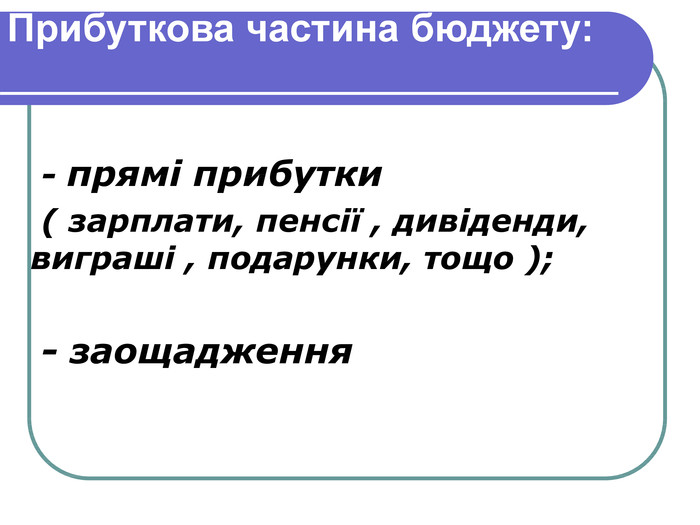

- прямі прибутки ( зарплати, пенсії , дивіденди, виграші , подарунки, тощо ); - заощадження Прибуткова частина бюджету:

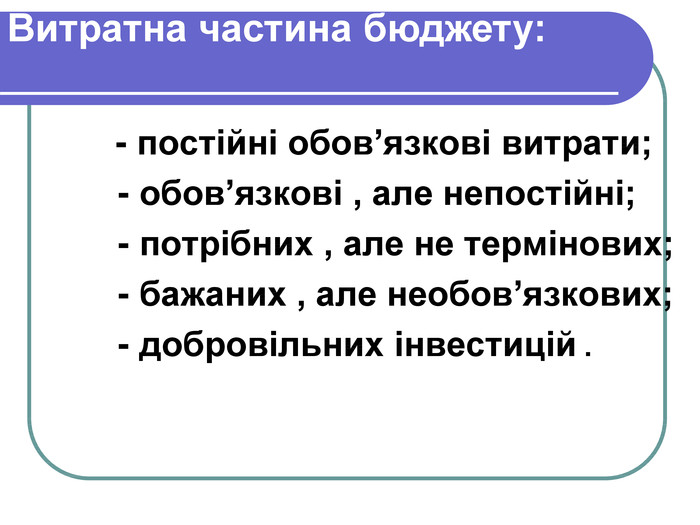

- постійні обов’язкові витрати; - обов’язкові , але непостійні; - потрібних , але не термінових; - бажаних , але необов’язкових; - добровільних інвестицій . Витратна частина бюджету:

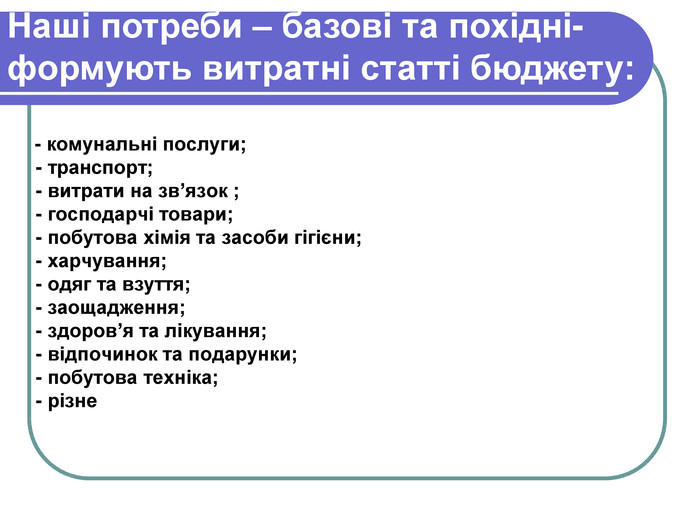

- комунальні послуги; - транспорт; - витрати на зв’язок ; - господарчі товари; - побутова хімія та засоби гігієни; - харчування; - одяг та взуття; - заощадження; - здоров’я та лікування; - відпочинок та подарунки; - побутова техніка; - різне Наші потреби – базові та похідні-формують витратні статті бюджету:

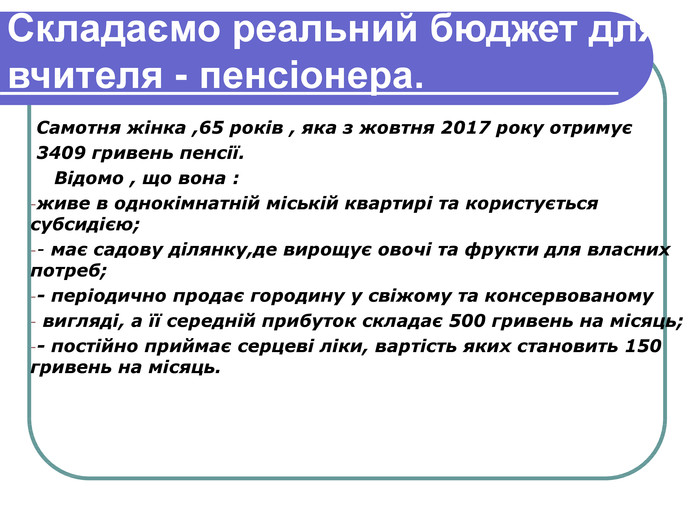

Самотня жінка ,65 років , яка з жовтня 2017 року отримує 3409 гривень пенсії. Відомо , що вона : живе в однокімнатній міській квартирі та користується субсидією; - має садову ділянку,де вирощує овочі та фрукти для власних потреб; - періодично продає городину у свіжому та консервованому вигляді, а її середній прибуток складає 500 гривень на місяць; - постійно приймає серцеві ліки, вартість яких становить 150 гривень на місяць. Складаємо реальний бюджет для вчителя - пенсіонера.

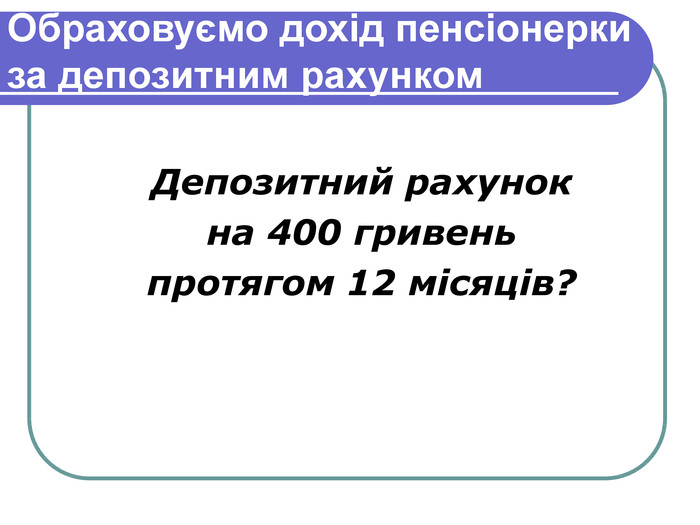

Депозитний рахунок на 400 гривень протягом 12 місяців? Обраховуємо дохід пенсіонерки за депозитним рахунком

Покладе на рахунок 5000 гривень і додаватиме до них щомісяця по 400 грн. Припустимо, що вона обрала соціальний ( неоподаткований ) вклад на 12 місяців під 12% річних. Скільки грошей пенсіонерка покладе фактично протягом року з урахуванням внесеної готівки та щомісячного поповнення ? Обраховуємо дохід пенсіонерки за соціальним вкладом

Ефективні правила управління особистими фінансами Ефективні правила управління особистими фінансами

“Економіка досягає кращих результатів, коли її учасники є добре поінформованими, тому що добре поінформовані люди приймають кращі рішення, які підвищують якість розподілу ресурсів, а відтак сприяють підвищенню ефективності, продуктивності та рівня життя”. Ґері Стерн, Федеральний резервний банк Міннеаполіса

Дякую за увагу та співпрацю.

-

Сподобалася розробка.

Сподобалася розробка.

про публікацію авторської розробки

Додати розробку