Презентація "Обираємо кредитну пропозицію"

Обираємо кредитну пропозицію

ВИВЧИВШИ ЦЮ ТЕМУ, ВИ:

знатимете, що таке паспорт споживчого кредиту та кредитна історія

дізнаєтеся, якими є основні права та обов'язки позичальника споживчого кредиту

Обираємо кредитну пропозицію. Катренко Наталія Григорівна. Вчитель географії

ВИВЧИВШИ ЦЮ ТЕМУ, ВИ:знатимете, що таке паспорт споживчого кредиту та кредитна історіядізнаєтеся, якими є основні права та обов’язки позичальника споживчого кредиту. Основні поняття та теріни:паспорт споживчого кредитуоцінка кредитоспроможностікредитна історіякредитний договірнеустойка (штраф, пеня)

Як ви вже знаєте, в Україні споживчі кредити можуть надавати банки, кредитні спілки, ломбарди та фінансові компанії. Підприємства ж можуть отримати кредит у банку або фінансовій компанії.{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}БАНКИКРЕДИТНІ СПІЛКИЛОМБАРДИФІНАНСОВІ КОМПАНІЇБагато банків(але не всі)кредитуютьфізичних осіб. Зазвичай, убанку багаторізноманітнихкредитнихпродуктів. Кредитні спілки надаютькредити тільки своїм членам. Як правило, спілки надаютьнецільові кредити (тобтокредити без визначеної цілі, наяку він має бути витрачений;їх ще називають кредитами набудь-які потреби) та кредитина придбання транспортнихзасобів. Ломбарди надаютьнецільові кредитина невеликі суми підзаклад певного майна. Фінансові компаніїнадають, як правило,нецільові кредити такредити на придбанняпобутових товарів

ЗВЕРНІТЬ УВАГУ !!!У відносинах із фінансовими установами позичальник- споживач має додатковий захист із боку держави. Зокрема,кредитування споживачів регулюється Законом України «Проспоживче кредитування», який закріплює деякі додатковіобов’язки фінансових установ стосовно споживачів,порівняно з їхніми обов’язками стосовно підприємств. Водночас станом на січень 2019 року під дію цього Закону не підпадають, зокрема:• кредити, які надаються ломбардами;• кредити на суму менше однієї мінімальної заробітної плати (4 173 грн на 1 січня 2019 року) або на строк менше одного місяця. Фактично це переважна більшість кредитів, які надаються фінансовими компаніями, та частина кредитів, які надаються банками та кредитними спілками.

Ви вже знаєте, що до вибору надавача фінансових послуг треба ставитися вкрай відповідально. Водночас інші фактори, які стосуються кредитодавця чи кредитної послуги, теж можуть мати певне значення. Зокрема, це стосується зручності отримання та повернення кредиту. Наприклад, доцільно дізнатися, якими є способи повернення кредиту: чи потрібно для цього йти щоразу до відділення кредитодавця, чи можна сплачувати кредит за допомогою банкомату або інтернет-банкінгу.

1. Паспорт споживчого кредиту. Коли споживач звертається до фінансової установи із запитом про кредит, установа має повідомити споживача про те, якими ж є основні умови можливого кредиту. Якщо йдеться про споживчі кредити, які підпадають під дію Закону України «Про споживче кредитування», кредитодавець має надати потенційному позичальнику так званий паспорт споживчого кредиту. Такий паспорт повинен містити інформацію про низку важливих умов кредиту, яка потрібна вам для того, щоб порівняти різні пропозиції одного й того самого кредитодавця чи різних кредитодавців та щоб ухвалити зважене рішення про подальше укладання договору про споживчий кредит. Саме для полегшення цього завдання з 2017 року паспорт є стандартизованим документом. Зазвичай паспорт споживчого кредиту можна отримати, звернувшись до відділення фінансової установи, але деякі кредитодавці також розміщують паспорти з орієнтовними можливими умовами на своїх веб-сайтах.

Паспорт – це досить детальний документ, у якому неодмінно має бути інформація про суму та строк кредиту, суму загальних витрат за кредитом і розмір реальної річної процентної ставки тощо. До речі, зверніть увагу на те, що в цьому прикладі номінальна процентна ставка становить 15% річних, а РРПС становить 87,34% – через те, що кредитодавець стягує щомісячну комісію за обслуговування кредитної заборгованості в розмірі 2,30% від початкової (тобто основної) суми кредиту. Також паспорт більшості кредитних продуктів повинен містити графік платежів, у якому має бути вказана кількість платежів за кредитом, їхні суми та періодичність.

2. Кредитоспроможність і кредитна історія. Розпочавши діалог із фінансовою установою щодо можливого отримання кредиту, споживач має надати кредитодавцю певну інформацію про себе. Ця інформація потрібна фінансовій установі для того, щоб оцінити кредитоспроможність майбутнього позичальника. Оцінити кредитоспроможність – означає пересвідчитися в тому, що позичальник справді має достатньо доходів (заробітної плати тощо), аби повернути майбутній кредит. Таких доходів має бути достатньо з урахуванням усіх інших видатків, які позичальник повинен здійснювати впродовж строку кредиту (наприклад, сплачувати за комунальні послуги).

ЗВЕРНІТЬ УВАГУ !!!Закон «Про споживче кредитування» забороняє фінансовим установам брати зі споживачів будь-яку плату за розгляд їхніх запитів про надання кредиту незалежно від того, чи було кредит надано, чи ні. Одним із етапів оцінки кредитоспроможності позичальника є перевірка фінансовою установою кредитної історії такого позичальника. Кредитна історія позичальника – це інформація щодо його кредитів та дисципліни (вчасності) їх погашення. Іншими словами, це звіт про позичальника, у якому міститься інформація про всі взяті ним кредити й про те, наскільки вчасно вони погашалися. Така інформація допомагає фінансовій установі визначитися, чи варто видавати потенційному позичальнику кредит і на яких умовах. В Україні кредитні історії складають спеціальні організації – бюро кредитних історій. Інформацію до бюро подають і нею користуються різні установи – банки, кредитні спілки, фінансові та лізингові компанії тощо.

ПРИКЛАД ПРАКТИКИНаталка вирішила отримати новий нецільовий кредит в банку «Надійний», а раніше вона брала кредит на купівлю холодильника в банку «Меганадійний». Той попередній кредит, вона вже погасила, але впродовж строку кредиту вона декілька разів не встигала вчасно сплатити за кредитом. Банк «Надійний» обслуговує поточний рахунок Наталки, на який вона щомісяця отримує заробітну плату. Тому Наталка думала, що банк легко погодиться надати новий кредит у необхідній їй сумі. Але банк «Надійний» погодив їй кредит лише на частину суми, про яку вона запитувала. Чому так? Відповідь: тому що Наталка має погану кредитну історію, про яку банк «Меганадійний» повідомив бюро кредитних історій і про яку банк «Надійний» дізнався від цього бюро.

Споживач теж може переглянути свою кредитну історію. Для цього він має звернутися до одного з бюро кредитних історій в Україні та оплатити послуги бюро (один раз на рік це можна зробити безкоштовно). Якщо людина часто користується кредитами, їй доцільно періодично перевіряти кредитну історію, зокрема для того, аби пересвідчитися, що в кредитній історії немає помилок. Приклади помилок, які можуть трапитися в кредитній історії:• кредити, які були вже повернуті, вказані як «відкриті», а не «закриті»;• указані кредити, яких людина не брала, – таке може бути, якщо шахраї скористалися чиїмись персональними даними для отримання кредиту на чуже ім’я. Якщо ви знайшли помилку у своїй кредитній історії, слід звернутися до бюро із заявою про виправлення помилки з наданням документів, які б це підтверджували.

3. Кредитний договір. Кредитний договір - документ, який визначає умови кредиту, порядок його надання та повернення, права та обов’язки сторін (кредитодавця та позичальника). Доцільно взяти проект договору додому, уважно його прочитати, порадитисяз родиною та отримати за можливості юридичну консультацію щодо ваших правта обов’язків за договором. Не поспішайте! Завжди порівнюйте умови, які містяться в паспорті та проектідоговору:• різних кредитів, які пропонує один кредитодавець (наприклад, кредитної карткита кредиту на будь-які потреби; чи кредитів на різні строки);• кредитів, які пропонують різні кредитодавці.

ЗВЕРНІТЬ УВАГУ !!!Відповідно до Закону України «Про споживчекредитування»:• інформація в паспорті, який кредитодавець надав позичальнику, та в договорі, який вони укладають, має загалом збігатися. Вона може відрізнятися, якщо оцінка кредитоспроможності здійснюється кредитодавцем уже після надання споживачу паспорту, і в результаті такої оцінки кредитодавець вважає, що він може запропонувати кредит на кращих чи гірших умовах, ніж у паспорті. Якщо договір укладено на гірших для споживача умовах, ніж передбачено в паспорті, споживач, за певних обставин, має право вимагати приведення укладеного договору у відповідність з інформацією в паспорті. Для цього позичальник повинен письмово повідомити кредитодавця, і кредитодавець має 14 днів, аби це зробити. Якщо кредитодавець не зробив цього, позичальник може звернутися для захисту своїх прав до суду;• споживач не зобов’язаний сплачувати кредитодавцю будь- які платежі, не зазначені в договорі.

4. Зміна умов договору, відмова від договору та дострокове повернення кредиту. Закон «Про споживче кредитування» захищає права споживачів, встановлюючи, що будь-яка зміна умов договору про споживчий кредит можлива тільки за згодою обох сторін – позичальника та кредитодавця. Тобто фінансова установа не може самостійно, без згоди позичальника, збільшити розмір комісії чи змінити іншу важливу умову договору. Кредитодавець може лише направити позичальнику повідомлення з пропозицією про зміну, а позичальник може таку зміну прийняти або не прийняти.

Ще одним правом споживача, яким його наділяє Закон «Про споживче кредитування», є право на відмову від договору. Якщо ще не минуло 14 календарних днів із дня укладання договору, незалежно від того, отримав позичальник гроші чи ні, позичальник може подати кредитодавцю заяву про відмову від договору. У цьому разі, якщо гроші були отримані, споживач має повернути їх і сплатити проценти за період користування грошима. Кредитодавець не може вимагати, щоб позичальник сплатив будь-які інші платежі у зв’язку з відмовою від кредитного договору (комісію за відмову чи подібний платіж). Відповідно до Закону «Про споживче кредитування», споживач має право в будь-який час повністю або частково достроково повернути споживчий кредит (тобто, повернути його раніше, ніж зазначено в графіку платежів). Кредитодавець не може відмовити споживачу в прийнятті дострокового платежу чи встановити якусь мінімальну чи максимальну суму дострокового повернення. Так само кредитодавець не може вимагати, щоб позичальник сплатив будь-які додаткові платежі у зв’язку з достроковим поверненням.

5. Відповідальність позичальника у випадку порушень договору. Бувають випадки, коли людині не вистачає коштів для вчасного повернення кредиту, тобто відбувається прострочення платежу. Також може бути інше порушення умов договору, наприклад, позичальник не переоформлює вчасно договір про страхування предмету застави на наступний рік. Зрозуміло, що за прострочення чи порушення позичальник має «заплатити», ще кажуть «понести відповідальність». Ця відповідальність може бути у формі:• пені – обчислюється у відсотках від суми несвоєчасно здійсненого платежу за кожен день прострочення. У прикладі паспорту в таблиці 20.1 указано, що пеня нараховується на суму простроченого платежу в розмірі подвійної облікової ставки Національного банку України за кожен день прострочення;• штрафу – обчислюється у відсотках від суми несвоєчасно здійсненого платежу чи іншої суми. Приклад паспорту в таблиці 20.1 зазначає, що штраф за порушення певних зобов’язань за договором становить 1% від суми кредиту. Пеня та штраф разом називаються неустойкою;• підвищеної процентної ставки – наприклад, процентна ставка становить 20% річних до того часу, поки позичальник виконує вчасно всі зобов’язання за кредитом; але якщо він порушив свої зобов’язання, то після такого порушення ставка становить уже 40% річних. Паспорт і договір повинні чітко визначати, як і коли застосовується така відповідальність. Водночас Закон «Про споживче кредитування» обмежує максимальну суму штрафу та пені разом (вона не може перевищувати 50% від суми, одержаної позичальником за договором) та максимальну суму пені (вона не може перевищувати 15% від суми простроченого платежу).

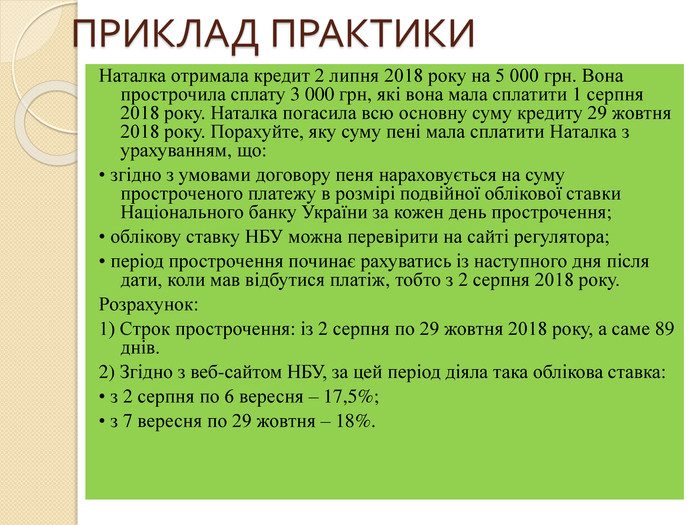

ПРИКЛАД ПРАКТИКИНаталка отримала кредит 2 липня 2018 року на 5 000 грн. Вона прострочила сплату 3 000 грн, які вона мала сплатити 1 серпня 2018 року. Наталка погасила всю основну суму кредиту 29 жовтня 2018 року. Порахуйте, яку суму пені мала сплатити Наталка з урахуванням, що:• згідно з умовами договору пеня нараховується на суму простроченого платежу в розмірі подвійної облікової ставки Національного банку України за кожен день прострочення;• облікову ставку НБУ можна перевірити на сайті регулятора;• період прострочення починає рахуватись із наступного дня після дати, коли мав відбутися платіж, тобто з 2 серпня 2018 року. Розрахунок:1) Строк прострочення: із 2 серпня по 29 жовтня 2018 року, а саме 89 днів.2) Згідно з веб-сайтом НБУ, за цей період діяла така облікова ставка:• з 2 серпня по 6 вересня – 17,5%;• з 7 вересня по 29 жовтня – 18%.

3) Оскільки облікова ставка вказана за річний період, то насампередпотрібно порахувати її щоденний розмір:• за період з 2 серпня по 6 вересня:17,5%×2365 = 0,096%.• за період з 7 вересня по 29 жовтня:18%×2365 = 0,099%.4) Розраховуємо розмір пені методом застосування денної ставки,обрахованої вище, до суми прострочення за кожен день прострочення:• за період з 2 серпня по 6 вересня (всього 36 днів):3 000×0,00096×36 = 103,68 грн;• за період з 7 вересня по 29 жовтня (всього 53 дні):3 000×0,00099×53 = 157,41 грн;• додаємо отримані результати:103,68+157,41 = 261,09 грн. Відповідь: Наталка повинна сплатити 261,09 грн пені.

про публікацію авторської розробки

Додати розробку