Презентація "Основні елементи витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація"

Основні елементи витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація

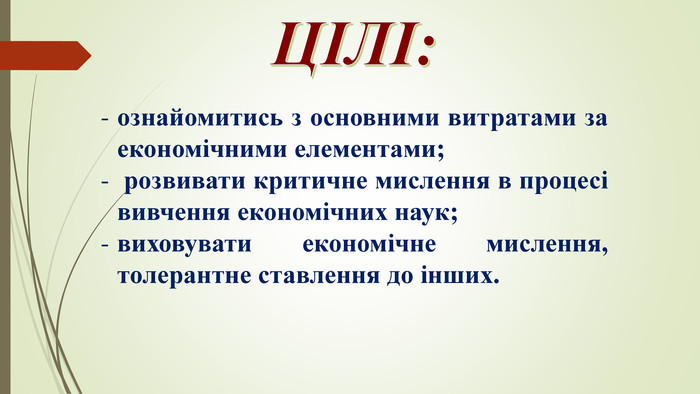

ЦІЛІ:ознайомитись з основними витратами за економічними елементами; розвивати критичне мислення в процесі вивчення економічних наук;виховувати економічне мислення, толерантне ставлення до інших.

Елемент витрат - це сукупність економічно однорідних видів витрат. Відображення витрат за економічними елементами допомагає відповісти на запитання, що саме витрачено. Витрати операційної діяльності групують за такими елементами. Матеріальнівитрати. Амортизація. Витрати на оплату праціВідрахуванняна соціальні заходиІнші операційнівитрати

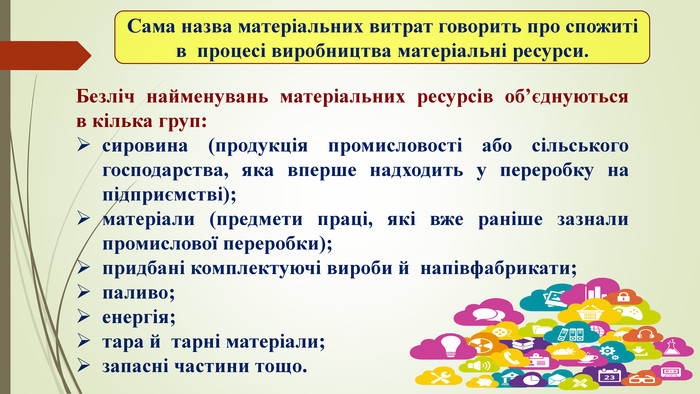

Сама назва матеріальних витрат говорить про спожиті в процесі виробництва матеріальні ресурси. Безліч найменувань матеріальних ресурсів об’єднуються в кілька груп: сировина (продукція промисловості або сільського господарства, яка вперше надходить у переробку на підприємстві); матеріали (предмети праці, які вже раніше зазнали промислової переробки); придбані комплектуючі вироби й напівфабрикати; паливо;енергія; тара й тарні матеріали; запасні частини тощо.

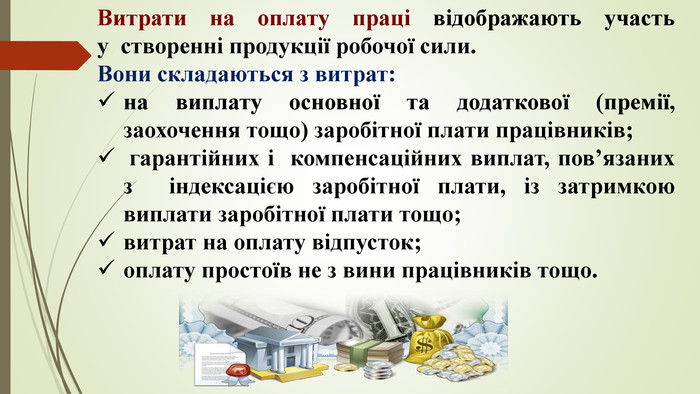

Витрати на оплату праці відображають участь у створенні продукції робочої сили. Вони складаються з витрат:на виплату основної та додаткової (премії, заохочення тощо) заробітної плати працівників; гарантійних і компенсаційних виплат, пов’язаних з індексацією заробітної плати, із затримкою виплати заробітної плати тощо; витрат на оплату відпусток; оплату простоїв не з вини працівників тощо.

Відрахування на соціальні заходи передбачають відрахування підприємством сум єдиного соціального внеску (ЄСВ) у розмірах і порядку, визначених законодавством (в Україні від 01.01.2016 р. — 22%); відрахування на індивідуальне страхування робітників та інші соціальні заходи. ЄСВ із 01.01.2011 р. замінив окремі відрахування в Пенсійний фонд, Фонд соціального страхування України.

Амортизація, як ви вже знаєте, — процес поступового перенесення вартості основних засобів на продукт, що виготовляється. Тому підприємцю важливо знати, яка вартість капітальних ресурсів витрачена.

До інших операційних витрат належать витрати, що не увійшли до складу названих вище елементів:витрати, пов’язані з управлінням виробництвом (наприклад витрати на відрядження, послуги зв’язку, на придбання ліцензій, на охорону праці та техніку безпеки тощо); витрати на перевезення працівників виробництва до місця роботи та назад; витрати зі страхування ризиків, пов’язаних із виробничим процесом; податки, збори та інші обов’язкові платежі тощо.

Групування витрат за економічними елементами є базою для планування оборотних коштів підприємства, оскільки дозволяє проаналізувати, що витрачено за поточний звітний період, і пов’язати їх з іншими розділами плану: планом матеріально-технічного постачання;фондом заробітної плати, планом зростання ефективності виробництва;- балансом надходжень і витрат тощо.

Однак це групування не дає можливості визначити, у яку кількість витрат обходиться виробництво окремих видів продукції, де саме, на які цілі, у якому обсязі використано ресурси. Ці питання вирішує групування витрат за призначенням, тобто за статтями калькулювання (від латин. calculare — обчислювати).

ДОМАШНЄ ЗАВДАННЯ Прочитати §9 с.33 (автори Л. Крупська, І. Тимченко, Т. Чорна). Опрацювати додаток до теми «Навчаємось разом» с.35 №4.

про публікацію авторської розробки

Додати розробку