Презентація "Основні операції та послуги банків Регулювання діяльності банків національним регулятором"

Презентація "Основні операції та послуги банків Регулювання діяльності банків національним регулятором" призначена для ознайомлення учнів на уроках економіки в 10-х класах завданнями і принципами діяльності банків; з основними операціями банків.

Основні операції та послуги банків. Регулювання діяльності банків національним регулятором

Вілл Роджерс. Від початку часів було три великих винаходи: вогонь, колесо і центральна банківська система!

Призначення банків полягає в забезпеченні безперебійного грошового обігу та обігу капіталу, можливостей отримання необхідного фінансування підприємствами, а також створення сприятливих умов для вкладання коштів із метою нагромадження заощаджень. Банки мобілізують і перетворюють на активний капітал тимчасово вільні кошти, заощадження та доходи населення, виконують різні кредитні, посередницькі, інвестиційні, довірчі та інші операції.

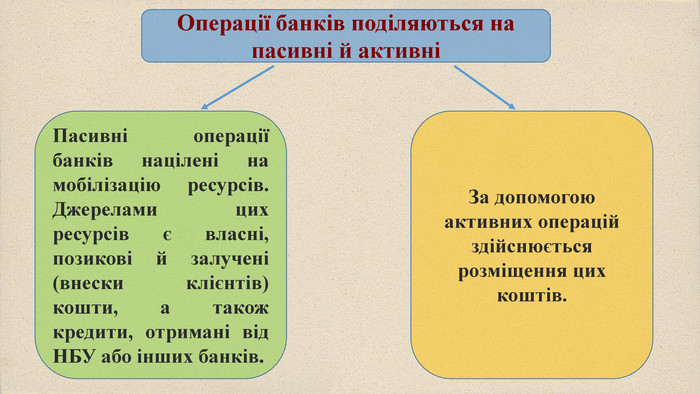

Операції банків поділяються на пасивні й активніПасивні операції банків націлені на мобілізацію ресурсів. Джерелами цих ресурсів є власні, позикові й залучені (внески клієнтів) кошти, а також кредити, отримані від НБУ або інших банків. За допомогою активних операцій здійснюється розміщення цих коштів.

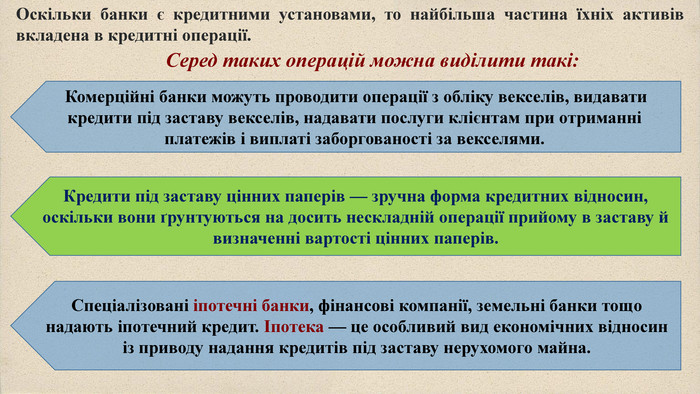

Оскільки банки є кредитними установами, то найбільша частина їхніх активів вкладена в кредитні операції. Серед таких операцій можна виділити такі: Комерційні банки можуть проводити операції з обліку векселів, видавати кредити під заставу векселів, надавати послуги клієнтам при отриманні платежів і виплаті заборгованості за векселями. Кредити під заставу цінних паперів — зручна форма кредитних відносин, оскільки вони ґрунтуються на досить нескладній операції прийому в заставу й визначенні вартості цінних паперів. Спеціалізовані іпотечні банки, фінансові компанії, земельні банки тощо надають іпотечний кредит. Іпотека — це особливий вид економічних відносин із приводу надання кредитів під заставу нерухомого майна.

Банки надають лізингові послуги. На прохання клієнта банк закуповує за власні гроші певне майно й бере на себе майже всі зобов’язання власника, включаючи відповідальність за збереження майна, внесення страхових платежів, оплату майнових податків. Тобто лізинговий кредит — це відносини між юридичними особами, які виникають у разі оренди майна й супроводжуються укладанням лізингової угоди. Лізинг є формою майнового кредиту. Однією з найбільш поширених операцій комерційних банків є споживчий кредит — позичка, яка надається тільки в національній грошовій одиниці фізичним особам — резидентам України на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку, якщо інше не передбачено умовами кредитного договору. Прикладом операцій банків може бути також сільськогосподарський кредит. Забезпеченням позичок за потреби виступають (крім звичайних видів майна) урожай та сільськогосподарська техніка.

На сьогодні банки з простих кредитних установ перетворюються на інформаційно-консультативні центри, які допомагають орієнтуватися своїм клієнтам у складних умовах ринкової кон’юнктури й науково-технічного прогресу. Зростає роль довірчих (трастових) операцій, спрямованих на найбільш вигідне розміщення банками довірених їм коштів, цінностей, майна. Особлива група операцій — фінансові й біржові послуги — управління пакетами акцій, консультації, бюджетне й податкове планування, створення портфелів інвестицій, управління пенсійними фондами.

Цілком природно, що в ході здійснення понад 200 операцій і послуг банки, як і будь-яке підприємство, прагнуть отримати прибуток. Банківський прибуток — це різниця між сумою відсотків, стягнутих із позичальників, і сумою відсотків, що сплачують вкладникам. Окрім цього, банківський прибуток включає прибуток від біржових операцій, від інвестицій, комісійні винагороди та ін.

Необхідність банківського регулювання та нагляду з боку держави зумовлюється тим, що банки виконують суспільно корисні та необхідні функції (розрахунково-касове обслуговування юридичних і фізичних осіб, збереження грошових заощаджень тощо). Державне регулювання банківської діяльності здійснюється, насамперед, у межах банківської системи та виражається у впливі центрального банку на банки другого рівня. До основних завдань банківського регулювання та нагляду можна віднести:1) забезпечення стабільності та надійності банківської системи;2) захист інтересів вкладників;3) створення конкурентного середовища у банківському секторі;4) забезпечення прозорості діяльності банківського сектору економіки;5) забезпечення ефективної діяльності банків, підтримку необхідного

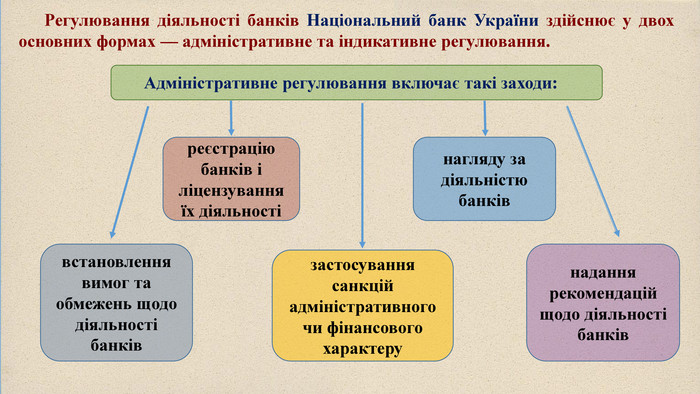

Регулювання діяльності банків Національний банк України здійснює у двох основних формах — адміністративне та індикативне регулювання. Адміністративне регулювання включає такі заходи:реєстрацію банків і ліцензування їх діяльностізастосування санкцій адміністративного чи фінансового характерувстановлення вимог та обмежень щодо діяльності банківнагляду за діяльністю банківнадання рекомендацій щодо діяльності банків

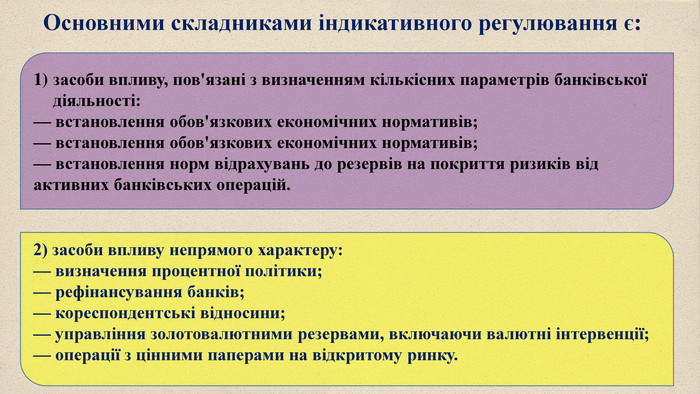

Основними складниками індикативного регулювання є:засоби впливу, пов'язані з визначенням кількісних параметрів банківської діяльності:— встановлення обов'язкових економічних нормативів;— встановлення обов'язкових економічних нормативів;— встановлення норм відрахувань до резервів на покриття ризиків від активних банківських операцій.2) засоби впливу непрямого характеру: — визначення процентної політики;— рефінансування банків;— кореспондентські відносини;— управління золотовалютними резервами, включаючи валютні інтервенції;— операції з цінними паперами на відкритому ринку.

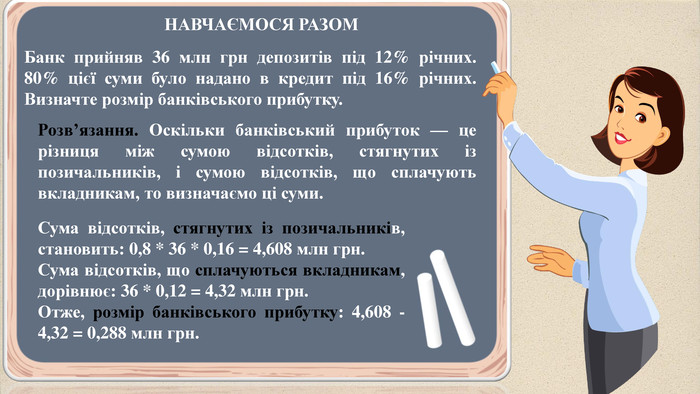

НАВЧАЄМОСЯ РАЗОМБанк прийняв 36 млн грн депозитів під 12% річних. 80% цієї суми було надано в кредит під 16% річних. Визначте розмір банківського прибутку. Розв’язання. Оскільки банківський прибуток — це різниця між сумою відсотків, стягнутих із позичальників, і сумою відсотків, що сплачують вкладникам, то визначаємо ці суми. Сума відсотків, стягнутих із позичальників, становить: 0,8 * 36 * 0,16 = 4,608 млн грн. Сума відсотків, що сплачуються вкладникам, дорівнює: 36 * 0,12 = 4,32 млн грн. Отже, розмір банківського прибутку: 4,608 - 4,32 = 0,288 млн грн.

про публікацію авторської розробки

Додати розробку