Презентація "Суть податкової системи, податкова політика"

Суть податкової системи, податкова політика

Податкова система – сукупність податків зборів та платежів, що законодавчо закріплені в даній державі; принципів, форм та методів їх визначення, зміни або скасування; дій, що забезпечують їх сплату, контроль та відповідальність за порушення податкового законодавства.

Податкова політика – система дій, які проводяться державою в галузі податків і оподаткування. Вона знаходить своє відображення у видах податків, розмірах податкових ставок, визначені кола платників податків і об’єктів оподаткування, у податкових пільгах. Податкова політика є частиною загальної фінансової політики держави на середньострокову та довгострокову перспективу.

ПОДАТКОВА СИСТЕМА1. Податкова ставка2. Суб’єкти та об’єкти оподаткування3. Види податківпропорційнапрогресивнарегресивна. Суб’єкти оподаткування Об’єкти оподаткування. Прямі податки. Непрямі податки. Загальнодержавні податки та збори. Місцеві податки та збори4. Механізм адміністрування податків

Податкова ставка - це величина податку на одиницю оподаткування (одиниця виміру об’єкта оподаткування для земельного податку – гектар тощо). Податкова ставка, що визначається як відсоток, поділяється на такі види: пропорційна, коли ставка оподаткування є однаковою і не залежить від розмірів доходу;прогресивна, коли ставки оподаткування зі збільшенням доходу зростають;регресивна, коли податкова ставка зі збільшенням доходу знижується.

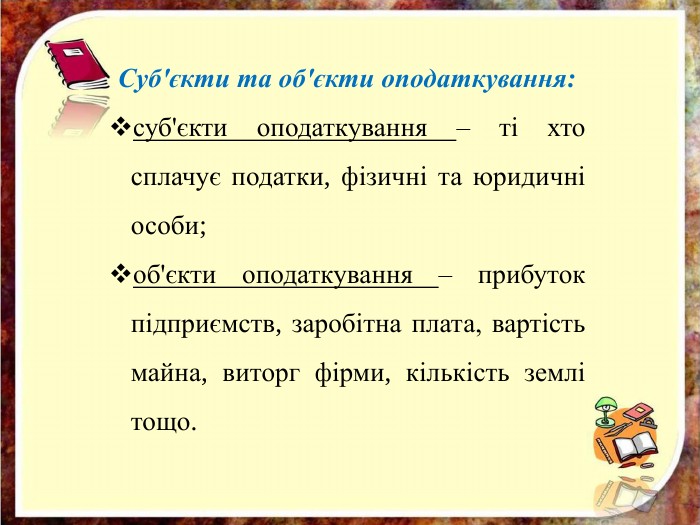

Суб'єкти та об'єкти оподаткування:суб'єкти оподаткування – ті хто сплачує податки, фізичні та юридичні особи;об'єкти оподаткування – прибуток підприємств, заробітна плата, вартість майна, виторг фірми, кількість землі тощо.

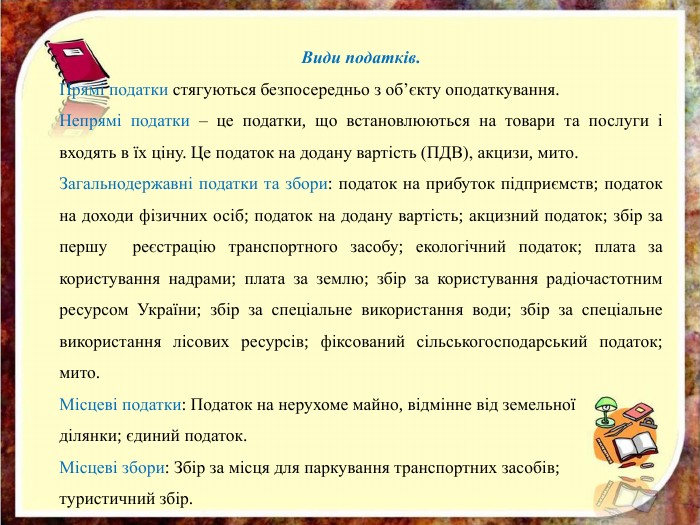

Види податків. Прямі податки стягуються безпосередньо з об’єкту оподаткування. Непрямі податки – це податки, що встановлюються на товари та послуги і входять в їх ціну. Це податок на додану вартість (ПДВ), акцизи, мито. Загальнодержавні податки та збори: податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість; акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збір за спеціальне використання води; збір за спеціальне використання лісових ресурсів; фіксований сільськогосподарський податок; мито. Місцеві податки: Податок на нерухоме майно, відмінне від земельноїділянки; єдиний податок. Місцеві збори: Збір за місця для паркування транспортних засобів;туристичний збір.

Для закріплення знань, про податки та збори, виконати вправу learningapps. Вправа за кодом:

про публікацію авторської розробки

Додати розробку