Презентація "ВИТРАТИ ВИРОБНИЦТВА І СОБІВАРТІСТЬ ПРОДУКЦІЇ"

6. Значення, резерви і шляхи зниження собівартості сільськогосподарської продукції")

Тема: ВИТРАТИ ВИРОБНИЦТВА І СОБІВАРТІСТЬ ПРОДУКЦІЇ1. Суть витрат і собівартості продукції2. Види собівартості різних видів продукції, робіт і послуг3. Класифікація затрат виробництва і порядок їх віднесення на певні види продукції4. Послідовність і методи визначення собівартості сільськогосподарської продукції5. Калькулювання собівартості продукції (робіт, послуг)6. Значення, резерви і шляхи зниження собівартості сільськогосподарської продукції

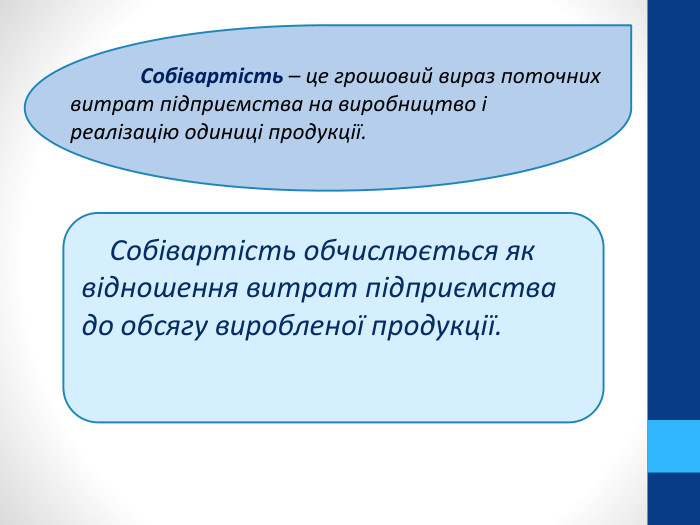

Собівартість – це грошовий вираз поточних витрат підприємства на виробництво і реалізацію одиниці продукції. Собівартість обчислюється як відношення витрат підприємства до обсягу виробленої продукції.

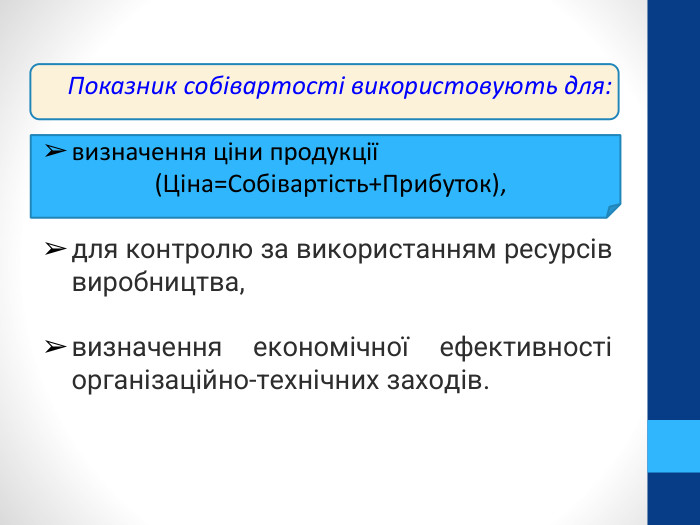

Показник собівартості використовують для:визначення ціни продукції (Ціна=Собівартість+Прибуток),для контролю за використанням ресурсів виробництва, визначення економічної ефективності організаційно-технічних заходів.

Види собівартості різних видів продукції, робіт і послуг За об'єктом дослідження:· Індивідуальна відображає витрати окремого підприємства або його підрозділів.· Галузева розраховується як середньозважена величина індивідуальних витрат підприємств району, області, зони, держави в цілому і є грошовим виразом частини суспільної вартості продукції.

За економічним змістом та видами витрат: · До виробничої собівартості відносять витрати, пов'язані з виробництвом та внутрішньогосподарським транспортуванням продукції до місця зберігання.· Повна або комерційна – собівартість, розрахована з урахуванням витрат по її збуту.

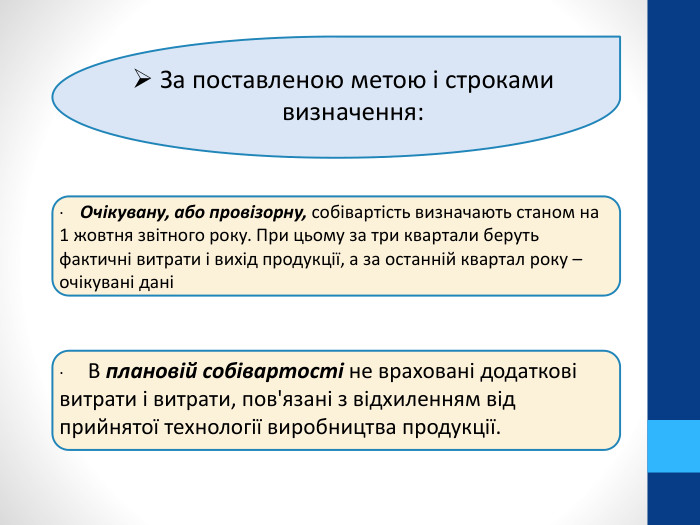

· Очікувану, або провізорну, собівартість визначають станом на 1 жовтня звітного року. При цьому за три квартали беруть фактичні витрати і вихід продукції, а за останній квартал року – очікувані дані· В плановій собівартості не враховані додаткові витрати і витрати, пов'язані з відхиленням від прийнятої технології виробництва продукції. За поставленою метою і строками визначення:

Непрямі витрати пов'язані з виробництвом кількох видів продукції, тому вони не можуть бути віднесені на один продукт, а розподіляються між ними за відповідною методикою. До прямих витрат належить переважна частина основних витрат (наприклад, у тваринництві – оплата праці з нарахуваннями, вартість кормів і засобів захисту тварин, витрати на утримання основних засобів галузі, страхові платежі та ін.)За способом віднесення на собівартість окремих видів виробництва:

Постійні – це ті, що безпосередньо не пов'язані з обсягом виробництва продукції (робіт, послуг). Вони залишаються сталими і при максимальному рівні виробництва, а також в умовах, коли виробництво взагалі зупинено. Наприклад, до постійних виробничих витрат можуть бути віднесені плата за землю або фіксована орендна плата за користування нею; амортизаційні відрахування на повне відновлення, проценти за банківські кредити. До змінних витрат належать оплата праці, вартість використаних кормів, насіння й садивного матеріалу, органічних і мінеральних добрив, пестицидів, ветеринарних послуг, підстилки для худоби, транспортних робіт тощо. Щодо обсягів виробництва:

За економічним значенням у створенні продукції виробничі витрати поділяються: Основні витрати безпосередньо пов'язані з технологічним процесом, без них виробництво певного виду продукції неможливе. У тваринництві до основних відносять витрати на догляд за поголів'ям продуктивної худоби і одержання від цього продукції: на оплату праці з нарахуваннями, корми, послуги автотранспорту, амортизацію основних засобів, на поточний ремонт, електроенергію, медикаменти, утримання літніх таборів, вартість малоцінного інвентарю, страхування тварин і основних засобів виробництва, на проведення зооветеринарних та інженерних заходів (крім тих, що здійснюються за рахунок капітальних вкладень). Витрати на організацію і управління виробництвом визначають по окремих виробничих підрозділах і підприємству в цілому. Це бригадні (фермерські) і цехові витрати.

Методи визначення собівартості сільськогосподарської продукції1. Пряме віднесення витрат на відповідні види продукції. Застосовується в тих галузях, де одержують лише один вид однорідної продукції. Собівартість одиниці продукції при цьому визначають діленням суми понесених витрат на даному об'єкті планування й обліку на загальний обсяг її виробництва (робіт, послуг). Так визначається собівартість центнера зеленої маси, а також собівартість одиниці робіт і послуг допоміжних і обслуговуючих виробництв: 10 ткм, 1 к. Вттод, 1 м води.

2. Вилучення із загальної суми витрат побічної продукції, вираженої у грошовій формі. При цьому в рослинництві побічна продукція (солома, гичка, стебла кукурудзи, кошики соняшника та ін.) оцінюється за нормативною собівартістю, що розраховується по кожному підприємству. У тваринництві гній також оцінюється за нормативною собівартістю, а такі види побічної продукції, як вовна-лінька, пух, перо, роги, міражні яйця оцінюються за цінами можливої реалізації (використання). Залишок витрат, що дорівнює різниці між загальною сумою витрат і вартісною оцінкою побічної продукції, відносять на одержаний обсяг основної продукції.

3. Розподіл витрат між видами продукції пропорційно кількісному значенню однієї з головних ознак, спільної для всіх видів одержаної продукції. Такою ознакою може бути, наприклад, вміст повноцінного зерна в цих видах продукції, вміст поживних речовин тощо.

4. Коефіцієнтний метод. Застосовується тоді, коли в процесі відповідного виду діяльності одержують понад один вид продукції з наступним визначенням собівартості кожного з них. Витрати між цими видами продукції розподіляються пропорційно їх питомій вазі в загальному обсязі умовної продукції, її розраховують шляхом переведення за допомогою прийнятих коефіцієнтів усіх видів продукції в основний. Цим методом визначають, наприклад, собівартість продукції вівчарства.

5. Пропорційний метод. Базуєтьсяна розподілі витрат між окремими видами продукції пропорційно вартості продукції, оціненої за реалізаційними цінами. Так визначається собівартість овочів, льону, конопель та ін.6. Комбінований метод. Включає два або більше розглянутих вище методів. Наприклад, при визначенні собівартості насінницького зерна в спеціалізованих насінницьких господарствах застосовується метод виключення вартості побічної продукції (соломи) у поєднанні з пропорційним, коли залишок витрат розподіляють за різними класами зерна пропорційно його вартості.

Визначення собівартості продукції рослинництва Об'єктами розрахунку собівартості в рослинництві є різні види продукції, які і одержують від кожної сільськогосподарської культури. Крім того, визначають собівартість незавершеного виробництва, що складається із собівартості сільськогосподарських робіт і вартості спожитих ресурсів для виробництва продукції рослинництва, які виконані (понесені) в поточному році під урожай майбутнього року. Продукція рослинництва після збирання транспортується і доробляється (висушується, очищується, сортується тощо). З огляду на це виникає необхідність визначення витрат, які повинні бути включені у виробничу собівартість продукції. Відповідно до існуючого положення зерно і насіння соняшнику калькулюються за принципом франко-тік (франко-місце зберігання). При цьому в собівартість зерна включають витрати на доробку продукції. Сіно і солома калькулюються за франко-місцем зберігання, силос – франко-силосною спорудою, включаючи витрати на виробництво зеленої маси і на силосування, зелений корм – франко-місцем споживання, коренеплоди, картопля – за франко-місцем зберігання. Собівартість центнера зерна, зерновідходів і нормативна собівартість центнера соломи.

Собівартість центнера коренів визначають методом вилучення із загальної суми витрат нормативної собівартості гички. Залишкову суму витрат ділять на одержаний обсяг коренів і одержують собівартість центнера основної продукції. Для визначення собівартості центнера насіння соняшника потрібно загальну суму витрат на вирощування і збирання цієї культури зменшити на нормативну собівартість соняшнику і кошиків і одержаний результат поділити на фізичну масу насіння після доробки (доочистки). Визначення собівартості центнера картоплі – із загальної суми витрат на її вирощування та збирання віднімається вартість нестандартної картоплі, яка згодована худобі, в оцінці за собівартістю кормових буряків з урахуванням поживності. Собівартість продукції овочевих культур визначають окремо по культурах відкритого і закритого ґрунту. При цьому в неспеціалізованому овочівництві відкритого ґрунту загальні витрати зменшують на нормативну собівартість гички і потім розподіляють їх залишкову суму за окремими овочевими культурами пропорційно виручці від реалізації основної продукції цих культур.

Об'єкти обчислення собівартості продукції зернових культур

Собівартість 1 ц зерна кукурудзи визначається за формулою: де: С - собівартість 1 ц зерна кукурудзи, грн. В - витрати на вирощування і збирання, грн. ВПП - вартість побічної продукції (стебла кукурудзи), грн. Мс - маса сухого зерна, ц. С =В - ВППм. С

Цукрові бурякиде: С - собівартість 1 ц цукрових буряків. В - витрати на вирощування і збирання. ВПП - вартість побічної продукції (гичка)К - фізична маса буряків. С =В - ВППК

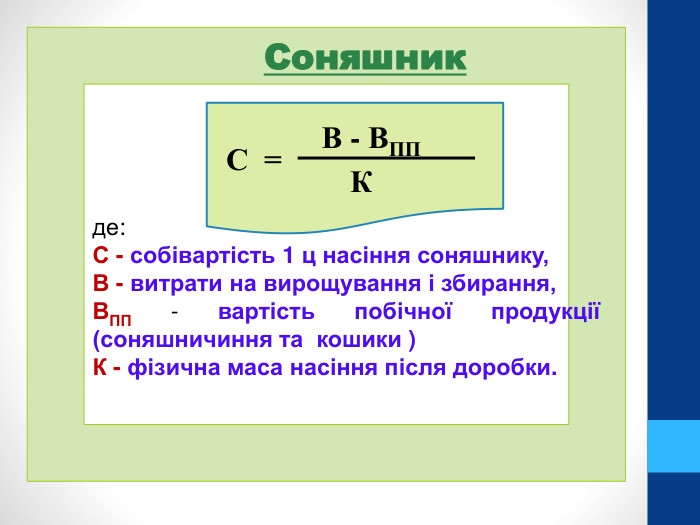

Соняшникде: С - собівартість 1 ц насіння соняшнику,В - витрати на вирощування і збирання,ВПП - вартість побічної продукції (соняшничиння та кошики )К - фізична маса насіння після доробки. С =В - ВППК

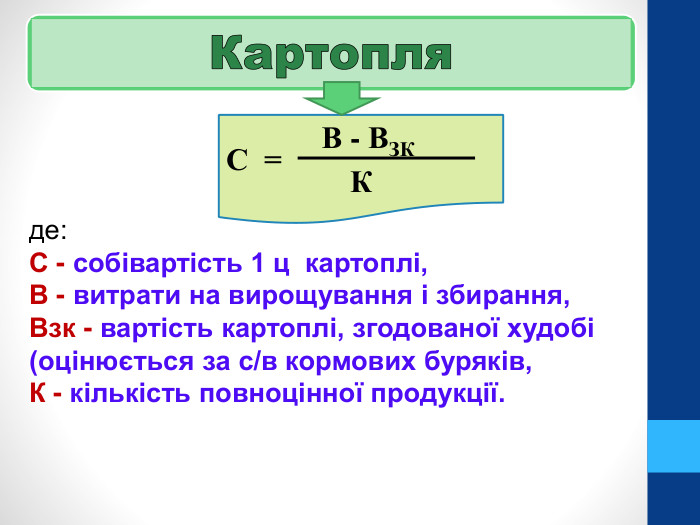

Картопля де: С - собівартість 1 ц картоплі,В - витрати на вирощування і збирання,Взк - вартість картоплі, згодованої худобі (оцінюється за с/в кормових буряків,К - кількість повноцінної продукції. С =В - ВЗКК

Овочеві культури де: С - собівартість 1 ц овочів відкритого і закритого грунту,В - витрати на вирощування і збирання,Взб - вартість бадилля, згодованого худобі (оцінюється за с/в кормових буряків,К – фізична маса основної продукції. С =В - ВЗБК

Кормові культуриде: С - собівартість 1 ц кормових культур. В - витрати на вирощування, збирання і транспортування продукції до місць зберігання. Вз – валовий збір. С =В ВЗ

Коефіцієнти переведення в умовну продукцію{35758 FB7-9 AC5-4552-8 A53-C91805 E547 FA}Види продукціїКоефіцієнт переведення. Однорічні трави. Багаторічні трави. На сіно 1 ц1,01,0 Насіння 1 ц9,075,0 Солома 1 ц0,10,1 Зелена маса 1 ц0,250,3

Визначення собівартості продукції тваринництва Об'єктами визначення собівартості в тваринництві є основні види продукції.в скотарстві визначають собівартість молока, приплоду, приросту живої маси молодняку всіх вікових груп і дорослої худоби на відгодівлі, а також їх живої маси;у птахівництві – яєць, приросту живої маси і живої маси за відповідними віковими групами кожного виду птиці; в рибництві – собівартість мальків, цьоголіток, риби однорічного віку і товарної риби.

Собівартість молока і приплоду визначають так:1) розраховують собівартість одного кормодня в молочному скотарстві діленням усієї суми витрат по цій галузі на кількі-сть кормоднів. Нормативно вважають, що собівартість однієї голови приплоду становить 60 кормоднів;2) визначають суму витрат, яку відносять на приплід множенням одержаного приплоду на 60 кормоднів і на собівартість одного кормодня;3) загальна сума витрат по молочному скотарству зменшується на витрати, які віднесені на приплід;4) визначаємо загальну нормативну собівартість гною, яку розраховують множенням планової собівартості тонни цієї побічної продукції на її загальний обсяг, одержаний протягом звітного року;5) суму витрат зменшують на витрати загальної нормативної собівартості гною;6) залишок витрат відносять на молоко;7) визначаємо собівартість центнера молока діленням цих витрат на обсяг одержаного молока.

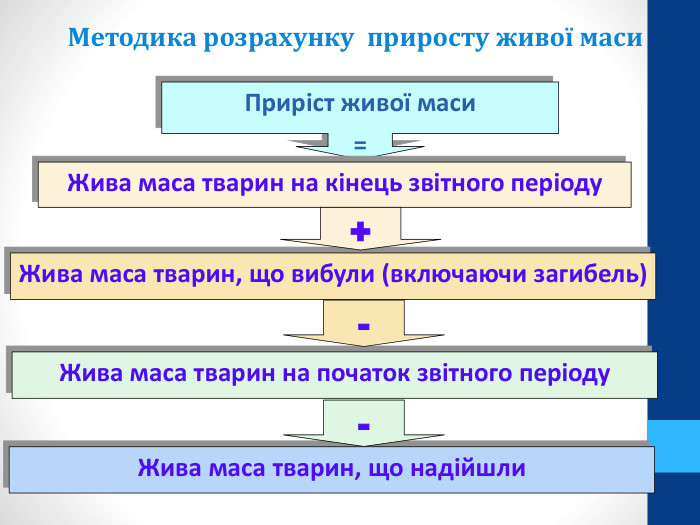

По молодняку великої рогатої худоби і худоби на відгодівлі визначають собівартість центнера живої маси і центнера її приросту. Щоб розрахувати приріст живої маси, необхідно до живої маси тварин на кінець року добавити живу масу вибулого (облікового) за рік поголів'я (включаючи загиблих тварин) і від одержаного результату відняти живу масу поголів'я худоби на початок року, живу масу поголів'я, що надійшло протягом року, і живу масу приплоду. Собівартість центнера приросту живої маси визначають методом вилучення із загальної суми витрат вартості побічної продукції (гною). У фактичну собівартість приросту живої маси за відповідними видами і групами тварин включають втрати від загибелі молодняку і дорослої худоби на відгодівлі, за винятком втрат, що відшкодовуються за рахунок винних осіб, і тих, які сталися внаслідок епізоотії та стихійного лиха.

Собівартості 1 ц живої маси обчислюється: 1) загальна сума витрат – сумою початкової балансової вартості тварин на початок року, вартості тварин, переведених на вирощування і відгодівлю протягом року (в обліку – мінус вартість загиблих тварин за обліковою оцінкою на початок року), вартості одержаного приплоду і фактичних витрат звітного року (без вартості побічної продукції), віднесених на приріст живої маси тварин. 2) одержану суму ділять на живу масу поголів'я, що калькулюється. Вона дорівнює живій масі тварин на кінець року плюс жива маса вибулих протягом року тварин (в обліку – без маси загиблих тварин).

У свинарстві визначають собівартість приросту живої маси за такими віковими групами свинопоголів'я, як основне стадо (приріст живої маси поросят до двомісячного віку), поросята двох-чотирьох місяців, поросята старші за чотири місяці, свині на відгодівлі. В яєчному птахівництві визначають собівартість 1000 шт. яєць. Для цього із загальної суми витрат по стаду віднімають вартість побічної продукції (послід, пух, перо) з подальшим віднесенням залишкової суми витрат на одержану основну продукцію. По молодняку птиці, як і в яєчному птахівництві, розраховують собівартість центнера живої маси, вилучаючи з усіх витрат вартість побічної продукції. В інкубаційному виробництві визначають собівартість добового курчати.

молокоприплід. Об’єктом калькуляції основного молочного стада виступають:

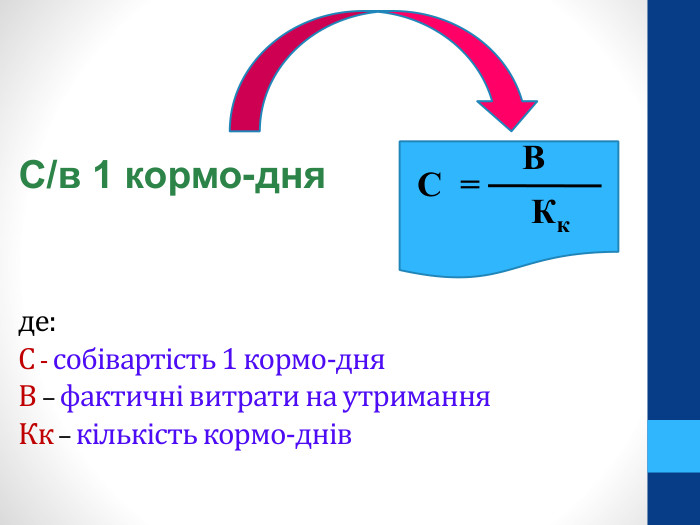

С/в 1 кормо-дняде: С - собівартість 1 кормо-дня. В – фактичні витрати на утримання. Кк – кількість кормо-днів. С =В Кк

Собівартість 1 ц молока визначається за формулою: де: С - собівартість 1 ц молока. В – фактичні витрати на утримання. ВП – вартість приплоду. ВПП - вартість побічної продукції (гній)К - кількість одержаного молока, ц. С =В – ВП -ВППК

Приріст живої маси. Жива маса. Об’єктом калькуляції продукції молодняку тварин і тварин на вирощуванні та відгодівлі виступають:

Приріст живої маси=Жива маса тварин на кінець звітного періоду. Жива маса тварин, що вибули (включаючи загибель)Жива маса тварин на початок звітного періоду. Жива маса тварин, що надійшли+--Методика розрахунку приросту живої маси

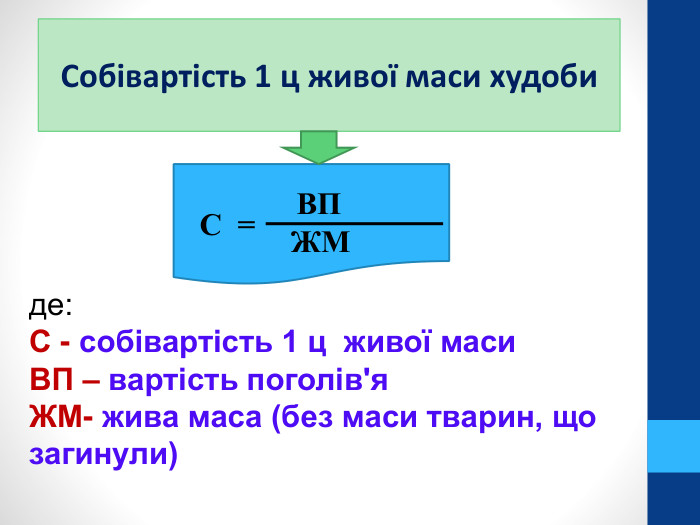

Собівартість 1 ц живої маси худоби де: С - собівартість 1 ц живої маси. ВП – вартість поголів'я. ЖМ- жива маса (без маси тварин, що загинули)С =ВПЖМ

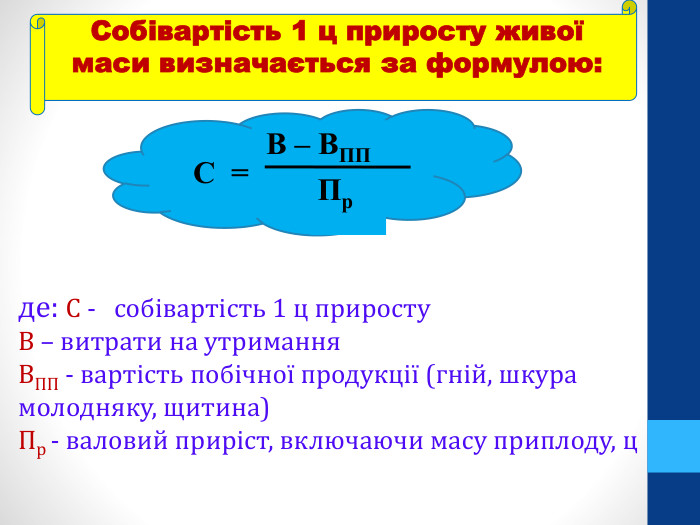

Собівартість 1 ц приросту живої маси визначається за формулою: де: С - собівартість 1 ц приросту. В – витрати на утримання. ВПП - вартість побічної продукції (гній, шкура молодняку, щитина)Пр - валовий приріст, включаючи масу приплоду, ц. С =В – ВПППр

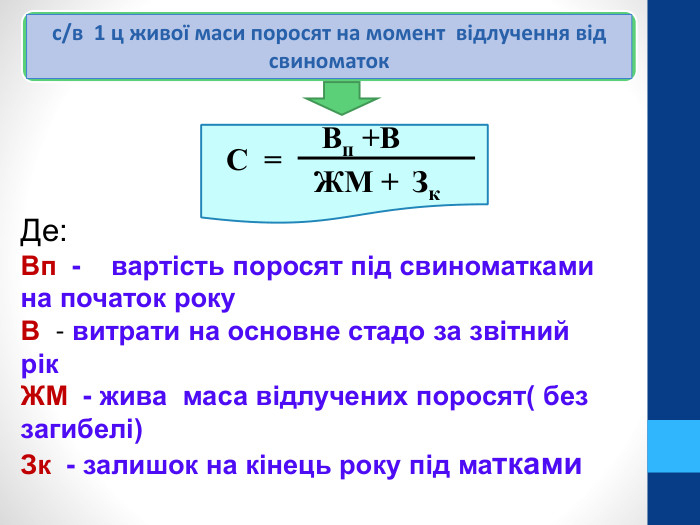

с/в 1 ц живої маси поросят на момент відлучення від свиноматок Де: Вп - вартість поросят під свиноматками на початок року. В - витрати на основне стадо за звітний рік ЖМ - жива маса відлучених поросят( без загибелі) Зк - залишок на кінець року під матками С =Вп +ВЗк. ЖМ +

Об'єкти калькуляції продукції птахівництва1 ц приросту живої маси1 ц живої маси

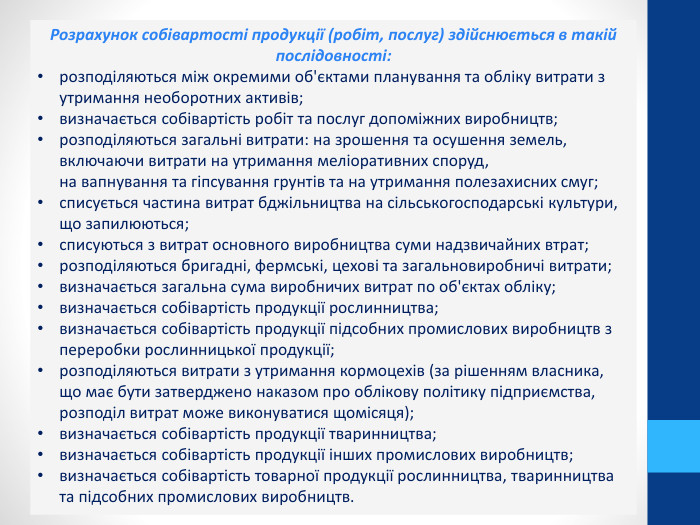

Розрахунок собівартості продукції (робіт, послуг) здійснюється в такій послідовності:розподіляються між окремими об'єктами планування та обліку витрати з утримання необоротних активів;визначається собівартість робіт та послуг допоміжних виробництв;розподіляються загальні витрати: на зрошення та осушення земель, включаючи витрати на утримання меліоративних споруд, на вапнування та гіпсування грунтів та на утримання полезахисних смуг;списується частина витрат бджільництва на сільськогосподарські культури, що запилюються;списуються з витрат основного виробництва суми надзвичайних втрат;розподіляються бригадні, фермські, цехові та загальновиробничі витрати;визначається загальна сума виробничих витрат по об'єктах обліку;визначається собівартість продукції рослинництва;визначається собівартість продукції підсобних промислових виробництв з переробки рослинницької продукції;розподіляються витрати з утримання кормоцехів (за рішенням власника, що має бути затверджено наказом про облікову політику підприємства, розподіл витрат може виконуватися щомісяця);визначається собівартість продукції тваринництва;визначається собівартість продукції інших промислових виробництв;визначається собівартість товарної продукції рослинництва, тваринництва та підсобних промислових виробництв.

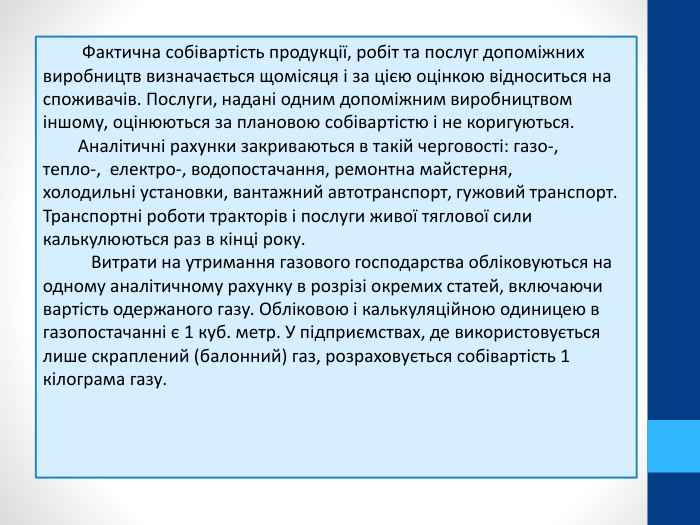

Фактична собівартість продукції, робіт та послуг допоміжних виробництв визначається щомісяця і за цією оцінкою відноситься на споживачів. Послуги, надані одним допоміжним виробництвом іншому, оцінюються за плановою собівартістю і не коригуються. Аналітичні рахунки закриваються в такій черговості: газо-, тепло-, електро-, водопостачання, ремонтна майстерня, холодильні установки, вантажний автотранспорт, гужовий транспорт. Транспортні роботи тракторів і послуги живої тяглової сили калькулюються раз в кінці року. Витрати на утримання газового господарства обліковуються на одному аналітичному рахунку в розрізі окремих статей, включаючи вартість одержаного газу. Обліковою і калькуляційною одиницею в газопостачанні є 1 куб. метр. У підприємствах, де використовується лише скраплений (балонний) газ, розраховується собівартість 1 кілограма газу.

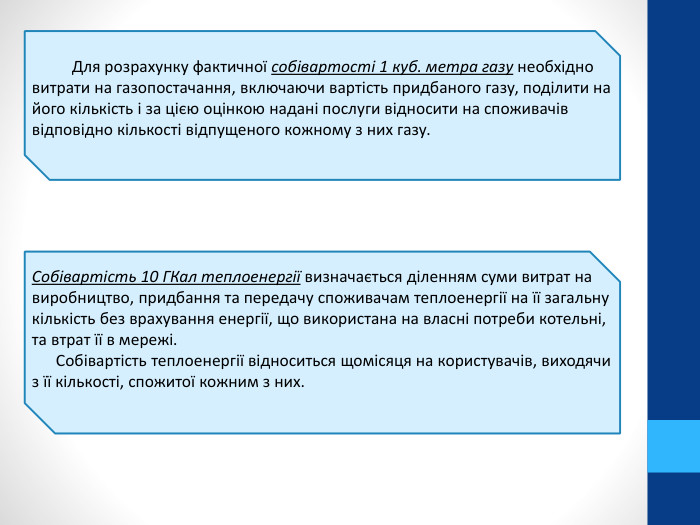

Для розрахунку фактичної собівартості 1 куб. метра газу необхідно витрати на газопостачання, включаючи вартість придбаного газу, поділити на його кількість і за цією оцінкою надані послуги відносити на споживачів відповідно кількості відпущеного кожному з них газу. Собівартість 10 ГКал теплоенергії визначається діленням суми витрат на виробництво, придбання та передачу споживачам теплоенергії на її загальну кількість без врахування енергії, що використана на власні потреби котельні, та втрат її в мережі. Собівартість теплоенергії відноситься щомісяця на користувачів, виходячи з її кількості, спожитої кожним з них.

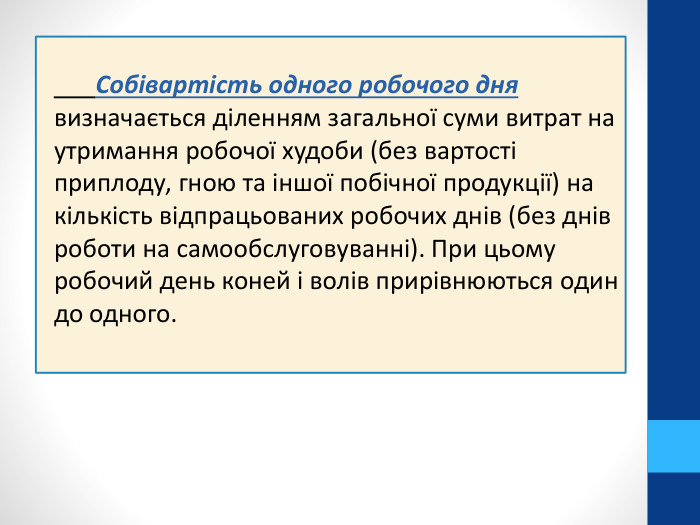

Собівартість одного робочого дня визначається діленням загальної суми витрат на утримання робочої худоби (без вартості приплоду, гною та іншої побічної продукції) на кількість відпрацьованих робочих днів (без днів роботи на самообслуговуванні). При цьому робочий день коней і волів прирівнюються один до одного.

Собівартість соломи, гички, стебел кукурудзи і соняшнику, капустяного листя та іншої побічної продукції рослинництва визначається, виходячи із розрахунково-нормативних витрат на збирання, транспортування, пресування, скиртування та інші роботи, пов'язані із заготівлею побічної чи основної продукції. Витрати на вирощування і збирання зернових культур (включаючи вартість з доробки зерна на току, що проводиться в межах календарного року) становлять собівартість зерна, зерновідходів та соломи. Загальна сума витрат (без вартості соломи) розподіляється між зерном і зерновідходами, при цьому зерно приймається за одиницю, а зерновідходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом в них повноцінного зерна.

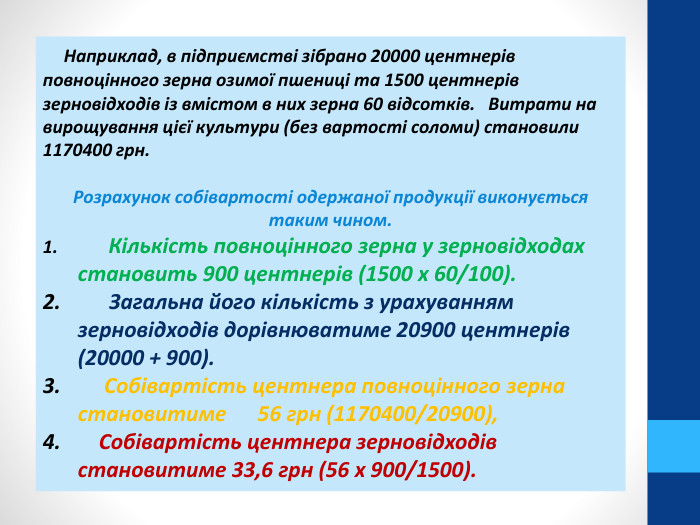

Наприклад, в підприємстві зібрано 20000 центнерів повноцінного зерна озимої пшениці та 1500 центнерів зерновідходів із вмістом в них зерна 60 відсотків. Витрати на вирощування цієї культури (без вартості соломи) становили 1170400 грн. Розрахунок собівартості одержаної продукції виконується таким чином. Кількість повноцінного зерна у зерновідходах становить 900 центнерів (1500 х 60/100). Загальна його кількість з урахуванням зерновідходів дорівнюватиме 20900 центнерів (20000 + 900). Собівартість центнера повноцінного зерна становитиме 56 грн (1170400/20900), Собівартість центнера зерновідходів становитиме 33,6 грн (56 х 900/1500).

Собівартість центнера насіння визначається діленням суми витрат, віднесених на насіння відповідного класу, на його масу після доробки. Собівартість центнера зерна кукурудзи визначається шляхом ділення витрат на вирощування і збирання продукції (без вартості кукурудзиння) на масу сухого зерна повної стиглості (базова вологість зерна в качанах кукурудзи береться на рівні 14 відсотків). Виробнича собівартість центнера цукрових буряків (фабричних і маточних) визначається діленням загальної суми витрат на їх вирощування і збирання (без вартості гички, оціненої за нормативно-розрахунковими витратами) на фізичну масу буряків, визначену шляхом зважування. Собівартість центнера насіння соняшнику визначається діленням загальної суми витрат на вирощування та збирання продукції (без вартості соняшничиння та кошиків у оцінці за нормативно-розрахунковими цінами) на фізичну масу насіння після його доробки. Для розрахунку собівартості центнера картоплі із загальної суми витрат на її вирощування та збирання виключається вартість картоплі, яка згодована худобі, що оцінюється за собівартістю кормових буряків з урахуванням поживності. Решта суми витрат ділиться на кількість повноцінної продукції.

Собівартість центнера продукції овочівництва відкритого і закритого грунту визначається діленням витрат (без вартості побічної продукції) на фізичну масу основної продукції. Побічною вважається бадилля і продукція, яка не реалізована, згодована худобі і оцінена за собівартістю кормових буряків з врахуванням поживності. Собівартість кормових буряків, а також цукрових буряків, вирощених для годівлі худоби, визначається діленням витрат (без вартості гички за нормативно-розрахунковими витратами) на кількість одержаної продукції.

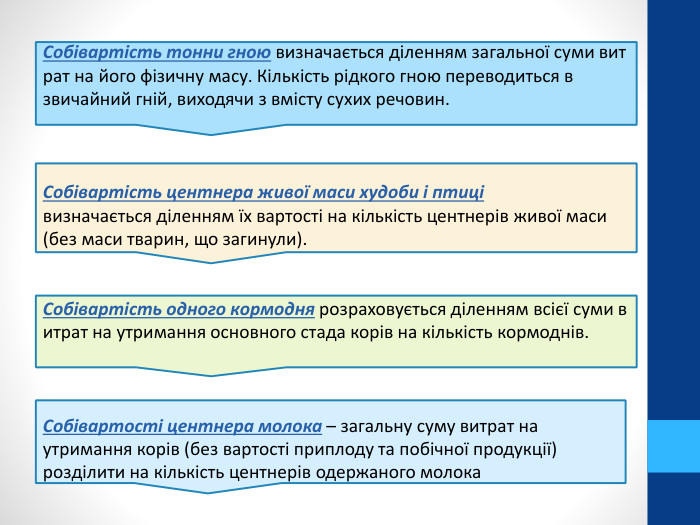

Собівартість тонни гною визначається діленням загальної суми витрат на його фізичну масу. Кількість рідкого гною переводиться в звичайний гній, виходячи з вмісту сухих речовин. Собівартість центнера живої маси худоби і птиці визначається діленням їх вартості на кількість центнерів живої маси (без маси тварин, що загинули). Собівартість одного кормодня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормоднів. Cобівартості центнера молока – загальну суму витрат на утримання корів (без вартості приплоду та побічної продукції) розділити на кількість центнерів одержаного молока

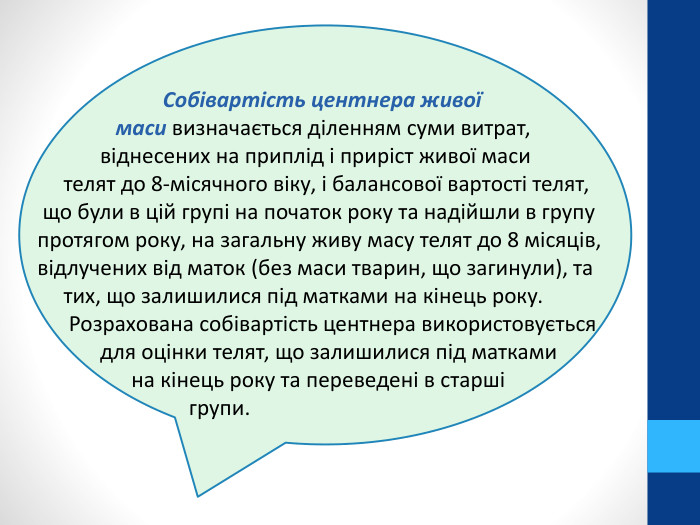

Собівартість центнера живої маси визначається діленням суми витрат, віднесених на приплід і приріст живої маси телят до 8-місячного віку, і балансової вартості телят, що були в цій групі на початок року та надійшли в групу протягом року, на загальну живу масу телят до 8 місяців, відлучених від маток (без маси тварин, що загинули), та тих, що залишилися під матками на кінець року. Розрахована собівартість центнера використовується для оцінки телят, що залишилися під матками на кінець року та переведені в старші групи.

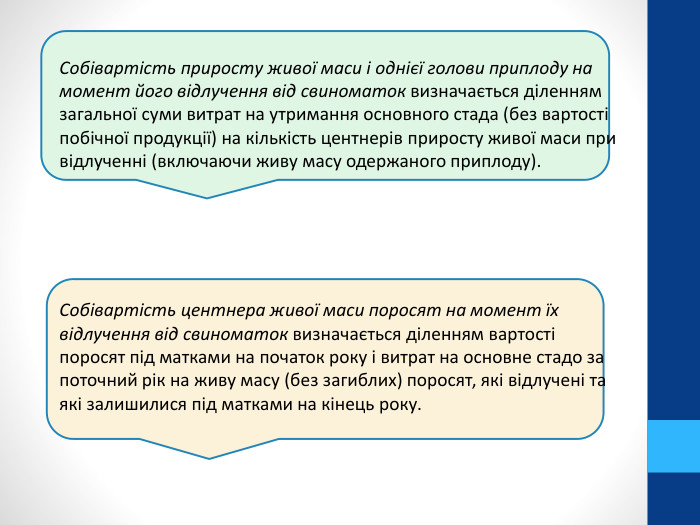

Собівартість приросту живої маси і однієї голови приплоду на момент його відлучення від свиноматок визначається діленням загальної суми витрат на утримання основного стада (без вартості побічної продукції) на кількість центнерів приросту живої маси при відлученні (включаючи живу масу одержаного приплоду). Собівартість центнера живої маси поросят на момент їх відлучення від свиноматок визначається діленням вартості поросят під матками на початок року і витрат на основне стадо за поточний рік на живу масу (без загиблих) поросят, які відлучені та які залишилися під матками на кінець року.

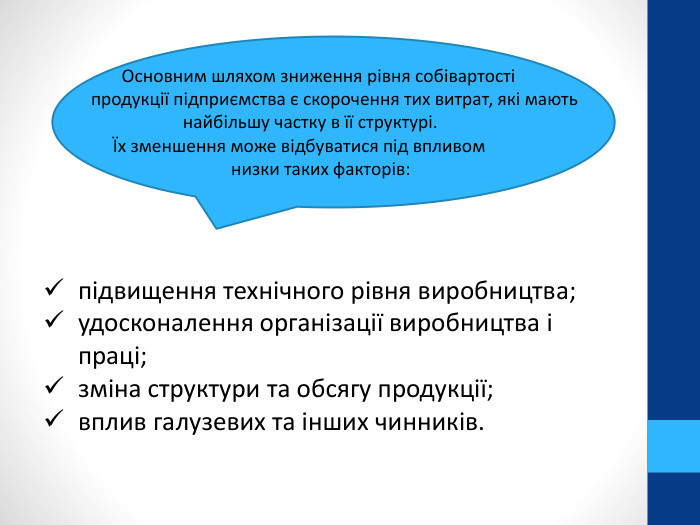

Основним шляхом зниження рівня собівартості продукції підприємства є скорочення тих витрат, які мають найбільшу частку в її структурі. Їх зменшення може відбуватися під впливом низки таких факторів:підвищення технічного рівня виробництва;удосконалення організації виробництва і праці;зміна структури та обсягу продукції;вплив галузевих та інших чинників.

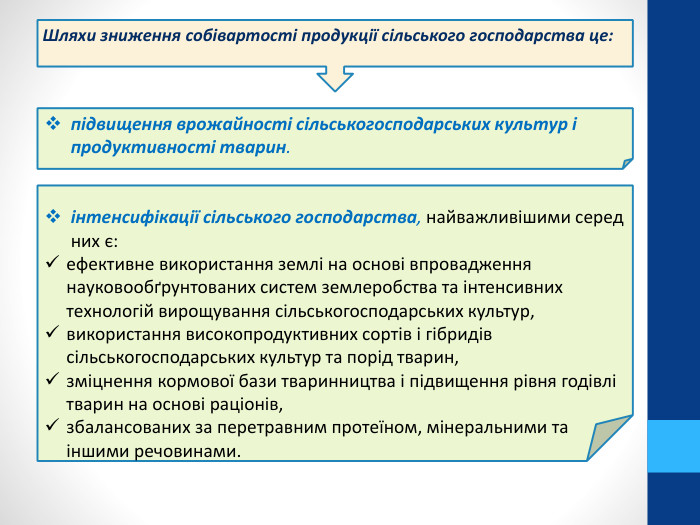

Шляхи зниження собівартості продукції сільського господарства це:підвищення врожайності сільськогосподарських культур і продуктивності тварин. інтенсифікації сільського господарства, найважливішими серед них є: ефективне використання землі на основі впровадження науковообґрунтованих систем землеробства та інтенсивних технологій вирощування сільськогосподарських культур, використання високопродуктивних сортів і гібридів сільськогосподарських культур та порід тварин,зміцнення кормової бази тваринництва і підвищення рівня годівлі тварин на основі раціонів,збалансованих за перетравним протеїном, мінеральними та іншими речовинами.

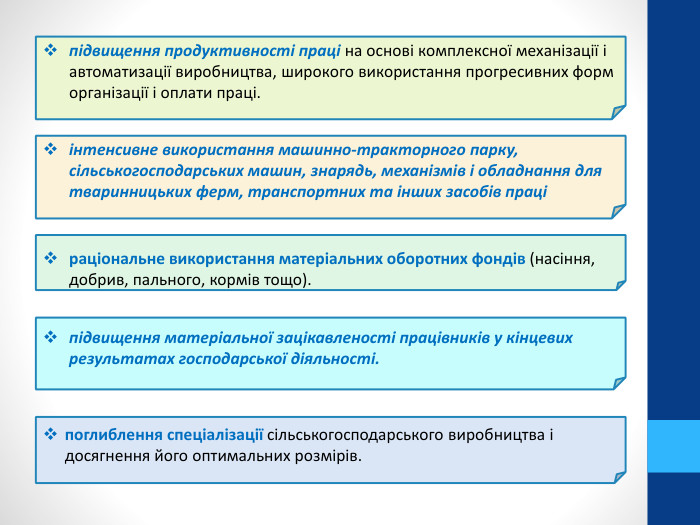

поглиблення спеціалізації сільськогосподарського виробництва і досягнення його оптимальних розмірів. підвищення матеріальної зацікавленості працівників у кінцевих результатах господарської діяльності.раціональне використання матеріальних оборотних фондів (насіння, добрив, пального, кормів тощо). інтенсивне використання машинно-тракторного парку, сільськогосподарських машин, знарядь, механізмів і обладнання для тваринницьких ферм, транспортних та інших засобів праціпідвищення продуктивності праці на основі комплексної механізації і автоматизації виробництва, широкого використання прогресивних форм організації і оплати праці.

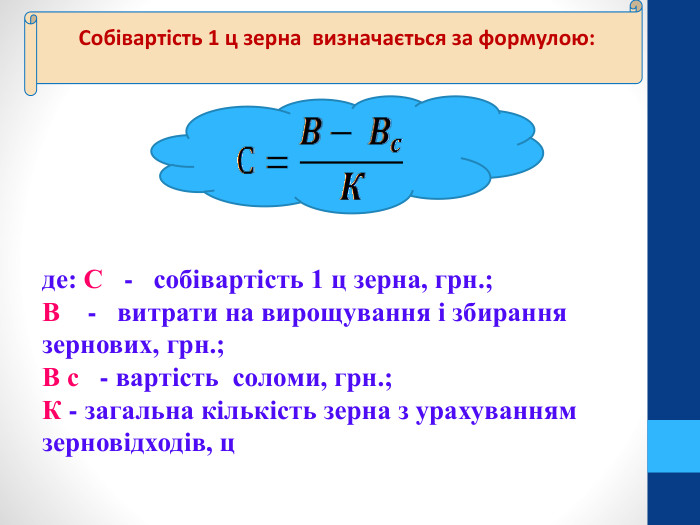

Собівартість 1 ц зерна визначається за формулою: де: С - собівартість 1 ц зерна, грн.;В - витрати на вирощування і збирання зернових, грн.;В с - вартість соломи, грн.;К - загальна кількість зерна з урахуванням зерновідходів, ц

В підприємстві заплановано зібрати 24 552 ц зерна озимої пшениці (маса після доочищення й сушіння), 3348 ц зернових відходів (вміст повноцінного зерна 30 %) і 30 000 ц соломи. Планові витрати становлять 813 247 грн., з яких 60 000 грн. припадає на заготівлю соломи. Нормативна собівартість 1 ц соломи буде ?2 грн. (60000/30000). Вміст повноцінного зерна в зерновідходах?1004 ц (3348 ц 30 % : 100 %) Всього повноцінного зерна буде одержано?25556 ц (24552+1004) Витрати віднесені на зерно?753 247 грн. (813 247 – 60 000) Собівартість 1 ц зерна? Собівартість 1 ц зерновідходів ?29,47 грн. (753 247 грн. / 25 556 ц)8,84 грн. (29,47*1004 / 3348)

Собівартість 1 ц молока визначається за формулою: де: С - собівартість 1 ц молока. В – фактичні витрати на утримання. ВП – вартість приплоду. ВПП - вартість побічної продукції (гній)К - кількість одержаного молока, ц. С =В – ВП -ВППК

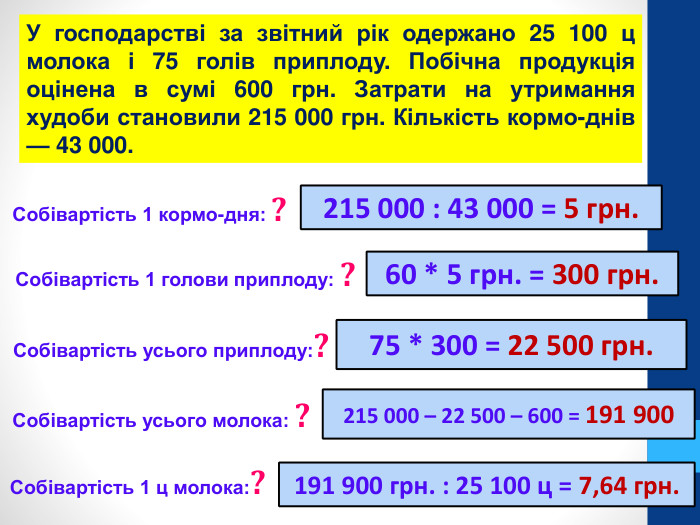

У господарстві за звітний рік одержано 25 100 ц молока і 75 голів приплоду. Побічна продукція оцінена в сумі 600 грн. Затрати на утримання худоби становили 215 000 грн. Кількість кормо-днів — 43 000. Собівартість 1 кормо-дня: ?215 000 : 43 000 = 5 грн. Собівартість 1 голови приплоду: ?60 * 5 грн. = 300 грн. Собівартість усього приплоду:?75 * 300 = 22 500 грн. Собівартість усього молока: ?215 000 – 22 500 – 600 = 191 900 Собівартість 1 ц молока:?191 900 грн. : 25 100 ц = 7,64 грн.

Питання для самоконтролю 1. Суть собівартості продукції (робіт, послуг) і її види.2. Відмінності між виробничою і повною собівартістю.3. Склад основних і неосновних, прямих і непрямих витрат.4. Склад постійних витрат у рослинництві і тваринництві.5. Склад змінних витрат у рослинництві і тваринництві.6. Методи визначення собівартості одиниці сільськогосподарської продукції.7. Методика визначення собівартості продукції рослинництва.8. Методика визначення собівартості продукції тваринництва.9. Фактори і шляхи зменшення собівартості сільськогосподарської продукції.

про публікацію авторської розробки

Додати розробку