Презентація з економіки "Джерела фінансування діяльності підприємства"

Джерела фінансування діяльності підприємства. Діана Слюсар, вчитель економікишколи І-ІІІ ступенів №163 імені М. Кирпоноса

Пригадайте!1. Якою є кінцева мета діяльності будь-якого підприємства?2. За якими показниками можна визначити ефективність діяльності підприємства?3. У чому полягає особливість формування капіталу акціонерного товариства?

Фінансова діяльність підприємства одна з управлінських функцій, яка пов'язана з управлінням процесами формування та використання фінансових ресурсів на підприємстві

Фінансові ресурси підприємстваце грошові фонди цільового призначення, які формуються на підприємстві й використовуються для реалізації його статутних цілей

фінансові ресурси внутрішнізовнішні

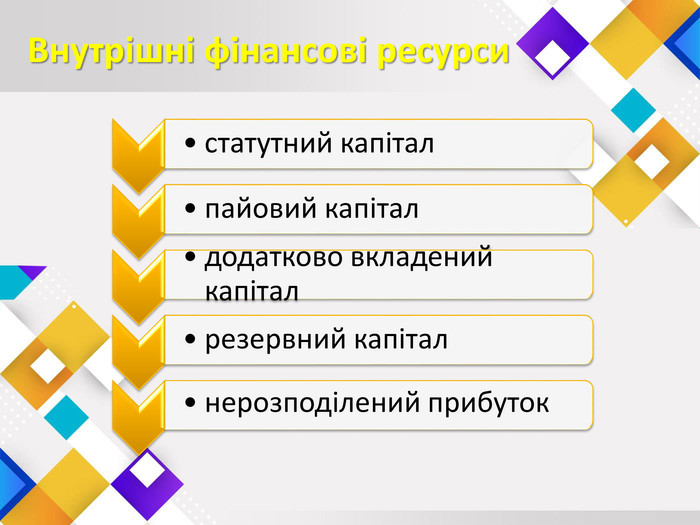

Внутрішні фінансові ресурси Внутрішні фінансові ресурси (або власний капітал) — власні гроші, які підприємство витрачає на організацію та фінансування підприємницької діяльності. Якщо власний капітал становить більшу частину фінансових ресурсів підприємства — це запорука успішної, конкурентоспроможної роботи підприємства.

Внутрішні фінансові ресурси

Фінансово-господарська діяльність підприємства будь-якої організаційно-правової форми та форми власності розпочинається з формування статутного капіталу.

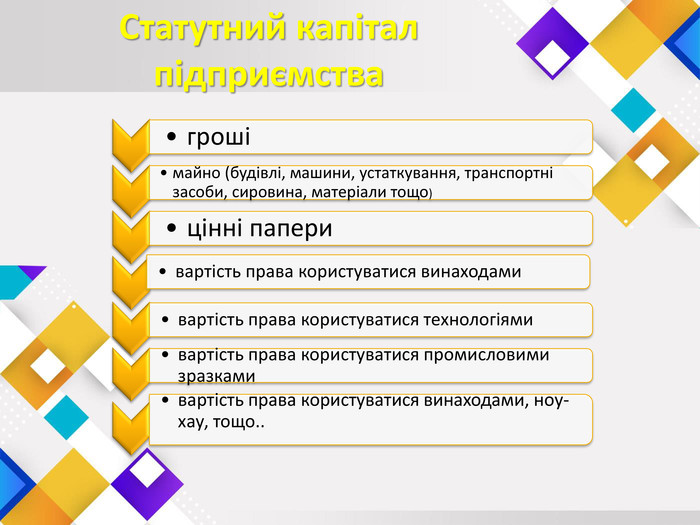

Статутний капітал це фінансові ресурси підприємства у вигляді грошових коштів (або вкладень у майно), матеріальних цінностей, нематеріальних активів, цінних паперів, які закріплені за підприємством на правах власності.

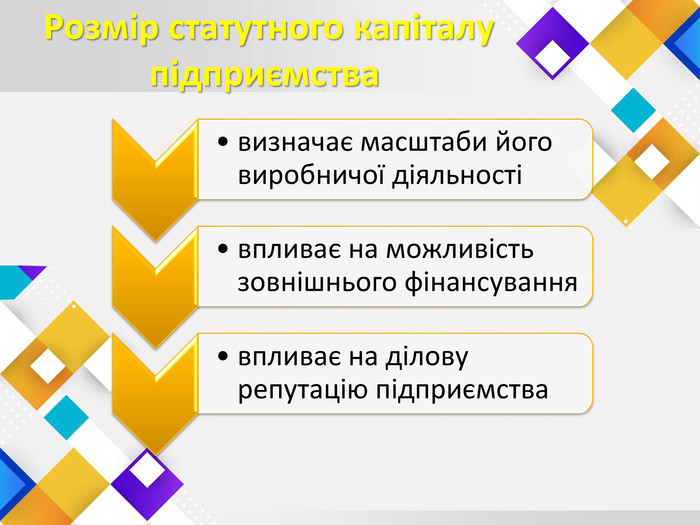

Розмір статутного капіталу підприємства

Розмір статутного капіталу підприємства визначає участь кожного із засновників, акціонерів у капіталі підприємства, і є критерієм визначення суми прибутку, яку кожен із них отримує під час його розподілу

Розмір статутного капіталу підприємства Початковий розмір статутного капіталу фіксується в статуті або установчому договорі, які в обов'язковому порядку подаються до органів влади під час державної реєстрації підприємства. Контролюючі державні органи (податкові адміністрації), а також банки стежать за розміром статутного капіталу та за тим, щоб кожний засновник своєчасно вніс свою частку до статутного капіталу.

Статутний капітал підприємства

Розміри статутних капіталів підприємства. На сьогодні розміри статутних капіталів повного, командитного товариств, товариства з обмеженою відповідальністю та товариства з додатковою відповідальністю законодавством не обмежуються, а для акціонерних товариств складають 1250 мінімальних зарплат, офіційно встановлених на певний момент часу. Для приватних підприємств розмір статутного фонду не визначено

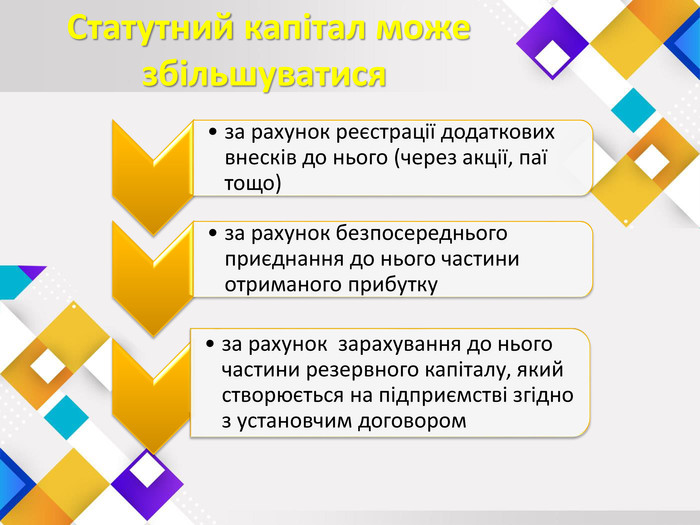

Статутний капітал може збільшуватися

Статутний капітал, який формується у споживчих товариствах, колективних сільськогосподарських підприємствах, кооперативах за рахунок пайових внесків, має назву пайового капіталу.

Емісійний дохід. Різниця між продажною та номінальною вартістю випущених акцій.

Резервний капітал утворюється на підприємствах за рахунок чистого нерозподіленого прибутку на умовах, зафіксованих в установчих документах

Нерозподілений прибутокзалишок отриманого прибутку підприємства, не витраченого за відповідними напрямками на дату складання звіту

Зовнішні фінансові ресурсифінансові ресурси, які підприємство може отримати ззовні на фінансовому ринкупредставлені коштами, які отримує підприємство від продажу власних акцій, облігацій та інших видів цінних паперів, а також позиковими засобами або великими інвестиціями

Зовнішні фінансові ресурси. В умовах ринкової економіки підприємство має можливість виступати і як емітент, випускаючи акції, облігації та векселі, і як інвестор, вкладаючи вільні кошти в цінні папери інших підприємств та отримуючи дивіденди (доходи), а також тримаючи цінні папери інших емітентів

Зовнішні фінансові ресурси. Вкладаючи кошти в цінні папери інших підприємств або банків, підприємство тим самим формує портфель інвестицій, який може бути консервативним (коли підприємство зацікавлене в стабільному доході) або агресивним (коли підприємство націлене на високий дохід із великим ризиком втратити свої капітали)

Зовнішні фінансові ресурсиІнвестиційний портфель підприємства може бути диверсифікований у такий спосіб: у кожний вид цінних паперів вкладено 10% від загальної вартості всіх вкладень, і це значення може знижуватися до 5 %. Чим перевищення значніше (якщо вкладення в кожний вид цінних паперів перевищує 10 %), тим диверсифікація слабша.

Зовнішні фінансові ресурси. Трастова компанія — підприємство, яке забезпечує найбільш вигідне й надійне вкладення коштів інвестора, охороняє його інтереси, стежить за фінансовим станом підприємств, у чиї цінні папери вкладені кошти інвестора, гарантуючи своєчасне отримання відсотків від вкладених коштів.

Зовнішні фінансові ресурси складаються із господарських зобов'язань перед третіми особами (довгострокові й короткострокові кредити банків, облігаційні позики, а також кредити інших підприємств у вигляді векселів)

Усі підприємці зацікавлені в раціональному й ефективному використанні фінансових ресурсів підприємства. Показниками ефективності є зниження фондо- та матеріаломісткості продукції, а також зниження витрат праці на одиницю продукції

НАВЧАЄМОСЯ РАЗОМПідприємство в перший рік своєї діяльності мало середньорічну суму фінансових ресурсів у розмірі 5246 тис. грош. од. і при цьому отримало прибуток у розмірі 1856 тис. грош. од., а в наступному році фінансові ресурси та прибуток збільшилися відповідно до 6124 тис. і 2136 тис. грош. од. Чи зросла за таких умов ефективність використання фінансових ресурсів підприємства?

НАВЧАЄМОСЯ РАЗОМАбсолютний приріст як фінансових ресурсів, так і прибутку не може свідчити про ефективність. Необхідно проаналізувати зміни віддачі на одиницю вкладених ресурсів. На кожні 100 грош. од. фінансових ресурсів у перший рік було отримано 35,4 грош. од. прибутку (1856 тис. грош. од. :5246 тис. грош. од.), а наступного року — лише 34,9 грош. од. (2136 тис. грош. од.: 6124 тис. грош. од.), що свідчить про зниження ефективності використання фінансових ресурсів на підприємстві.

Джерелоhttps://uahistory.co/pidruchniki/krypska-economy-11-class-2019-profile-level/19.php

про публікацію авторської розробки

Додати розробку