Презентація з економіки "Способи залучення зовнішніх фінансових ресурсів підприємства"

Способи залучення зовнішніх фінансових ресурсів підприємства. Діана Слюсаручитель економіки ЗЗСО №163 м. Києва

Зовнішні фінансові ресурси

Товарний кредит Товарний кредит виникає в розрахунках за матеріальні цінності, виконані роботи, надані послуги. Поширеною формою отримання товарного кредиту є видача підприємством векселів своїм постачальникам.

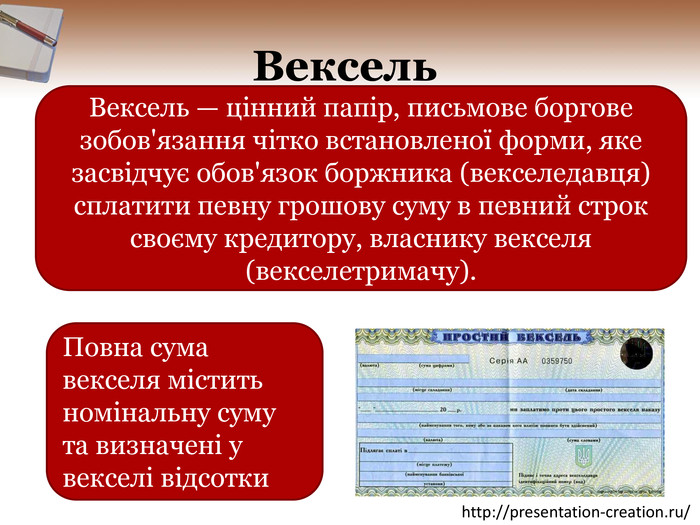

Вексель Вексель — цінний папір, письмове боргове зобов'язання чітко встановленої форми, яке засвідчує обов'язок боржника (векселедавця) сплатити певну грошову суму в певний строк своєму кредитору, власнику векселя (векселетримачу). Повна сума векселя містить номінальну суму та визначені у векселі відсотки

Кредит під цінні папери кошти, які залучаються підприємством-боржником від інших юридичних і фізичних осіб шляхом випуску (емісії) і продажу акцій та облігацій згідно із чинним законодавством

Фінансові кредитинадання коштів підприємству як банками, так і небанківською установою (кредитна спілка, недержавні пенсійні фонди, страхові компанії тощо) у позику на певний строк для цільового використання та під відсотки

Основні принципи кредитування:

Найбільш поширеною формою фінансових кредитів є банківські кредити.

Банківські кредити. Це закономірне явище ринкової економіки, притаманне нормальному та ефективному функціонуванню підприємств

Банківські кредити. Підприємства зацікавлені в отриманні короткострокових банківських кредитів для поповнення оборотних коштів

Класифікація банківських кредитів

Види банківського обслуговування

Кредитна лініякредитна лінія — згода банку надавати кредит протягом певного періоду часу (до року) у розмірах, що не перевищують наперед обумовлену суму для сплати за рахунок кредиту будь-яких розрахункових документів, передбачених у кредитній угод

Овердрафтовердрафт — короткостроковий кредит, наданий банком надійному підприємству в межах встановленого банком ліміту, що дозволяє здійснювати розрахунки, коли клієнт має недостатньо коштів на поточному рахунку

Факторингфакторинг — система фінансування, за умовами якої підприємство-постачальник товарів передає короткострокові вимоги за торговельними операціями комерційному банку

Акцептний кредит акцептний кредит — позика, яка передбачає акцептацію (підтвердження) банком інкасованої підприємством-позичальником тратти (переказний вексель) за умови, що підприємство надає банку вексель до терміну його оплати, тобто банк дає підприємству не гроші, а гарантію оплатити вексель у певний термін. Якщо підприємство не виконує зобов'язання, то їх бере на себе банк.

Авальний кредитавальний кредит — позика, коли банк бере на себе відповідальність за зобов'язаннями у формі поручительства або гарантії.

За акцептний та авальний кредити банк отримує комісійні.

Кредитний договір

Кредитний договір. Фіксується домовленість щодо суми кредиту, строку його погашення, відсоткової ставки за кредитом, обсягу прав банку, пов'язаних із використанням наданого кредиту та забезпеченням його повернення

Кредитний договір. Зі свого боку підприємство зобов'язується використати кредит за призначенням, вжити заходів для своєчасного повернення боргу, сплачувати відсотки за користування кредитом у встановленому розмірі та в установлений строк

Договір застави. Предметом такого договору є майно (або майнові права), яке не може бути відчужене підприємством-позичальником та на яке може бути накладене стягнення в разі невиконання зобов'язання щодо сплати позики.

Договір застави. Об'єктами застави можуть бути основні засоби, виробничі запаси, готова продукція, товари, цінні папери. Їх вартість має бути достатньою для погашення кредиту, відсотків за користування ним, а також для сплати штрафних санкцій у разі затримки повернення позички.

Гарантії третьої юридичної особи. Для видачі кредиту банк має право вимагати від підприємства надання гарантій третьої юридичної особи. Така гарантія — це зобов'язання гаранта погасити борг за позичкою в разі її несплати підприємством-позичальником

Гарантії третьої юридичної особи. Кредити під гарантії банки надають підприємствам, фінансове становище яких, за їхньою оцінкою, є нестійким. Щодо таких підприємств банки мають право також надавати кредити на умовах страху вання кредитного ризику. У такому разі підприємство для отримання банківського кредиту спочатку звертається до страхової компанії та укладає з нею договір на страхування кредитного ризик

Банки в процесі кредитування мають право вимагати від підприємства надання всієї необхідної інформації та звітності для контролю за використанням кредит

Кредити за термінами кредитування бувають:

Таким чином, підприємства мають можливість отримати додаткові, необхідні для його діяльності позичкові фінансові ресурси як для розв'язання поточних завдань підприємства, так і для його стратегічного розвитку, залучаючи до цього різні установи фінансового ринку

НАВЧАЄМОСЯ РАЗОМПідприємство має намір розширити виробництво шляхом будівництва нового цеху та звертається до банку з метою отримання довгострокового кредиту на чотири роки на суму 1250 тис. грош. од. і на умовах сплати 22 % річних за користування кредитом. Підприємство надає банку інформацію про можливість вчасно сплатити кредит. Чи може банк надати позику цьому підприємству за таких умов?

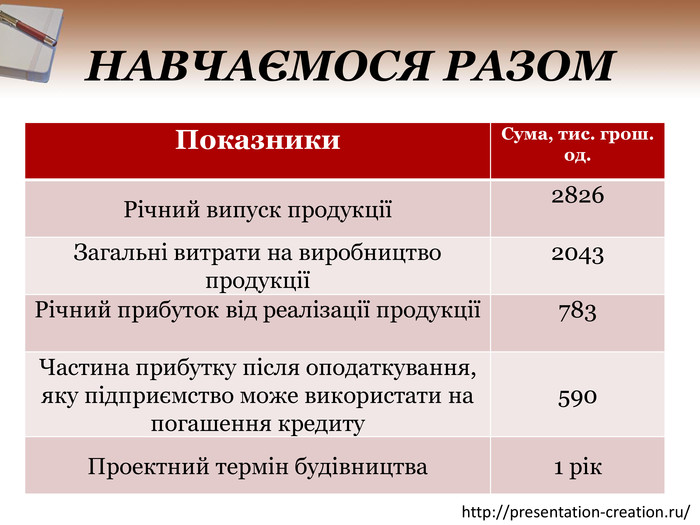

НАВЧАЄМОСЯ РАЗОМ{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Показники. Сума, тис. грош. од. Річний випуск продукції2826 Загальні витрати на виробництво продукції2043 Річний прибуток від реалізації продукції783 Частина прибутку після оподаткування, яку підприємство може використати на погашення кредиту590 Проектний термін будівництва1 рік

Розв'язання. Передусім треба визначити суму, яку підприємство має сплатити банку за кредит: 1250 + (1250 • 0,22 • 4) = 1250 + (275 • 4) = 2350 тис. грош. од. Це загальна сума боргу банку. Річна сума прибутку, яка призначена на погашення кредиту, становить 590 тис. грош. од., тобто кредит можна надати на термін: 2350 : 590 = 3,98 року. Таким чином, банк може надати цей кредит на умовах, які пропонує підприємство.

ЗАПИТАННЯ ТА ЗАВДАННЯ1. Якими є умови надання банківських кредитів?2. Із якої причини підприємства найчастіше звертаються до банків за короткостроковими кредитами?

Джерелоhttps://uahistory.co/pidruchniki/krypska-economy-11-class-2019-profile-level/21.php

про публікацію авторської розробки

Додати розробку