Презентаця на тему : "ГЕНЕЗИС І ЕВОЛЮЦІЯ ФІНАНСІВ"

Тема 2 ГЕНЕЗИС І ЕВОЛЮЦІЯ ФІНАНСІВ1. Передумови виникнення фінансів.2. Історичний розвиток фінансів.3. Становлення та розвиток фінансової науки.4. Історія української фінансової думки.

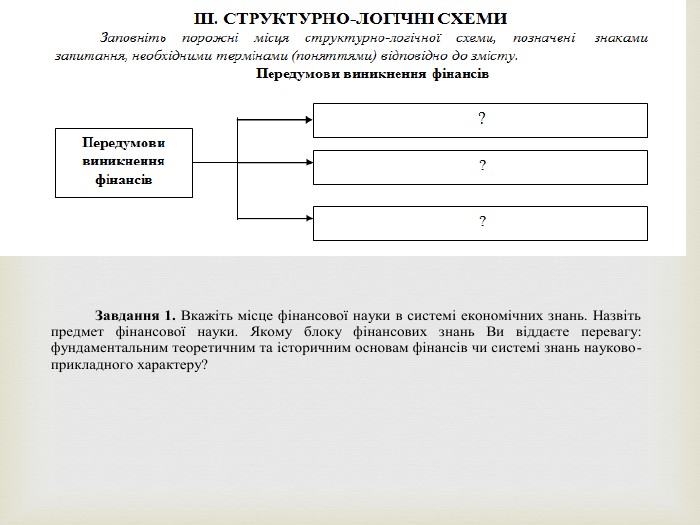

Існують різні варіанти походження терміну “фінанси”. Розповсюдженим є погляд, що термін “фінанси” походить від латинського financia, що означає обов’язкову сплату грошей. Сам термін financia виник у ХІІ – ХІІІ ст. у торгових містах Італії та в перекладі з латинського слова “finis”, означав «кінець грошового платежу», при цьому позначав будь-який грошовий платіж, тобто грошові відносини між суб’єктами.Існує й інша точка зору, згідно з якою авторство терміна “фінанси” належить французькому вченому Ж. Бодену, який у 1577 р. видав книгу “Шість книг про республіку”. Із старофранцузької мови “finer” означає платити, оплачувати. У середньовіччі це слово вживали для позначення строку сплати, а потім і для визначення документів, що свідчили про погашення боргу, якими завершувалась угода. Пізніше терміном “фінанси” стали позначати будь-який примусовий платіж на користь держави. Поява фінансів пов’язана, по-перше з розвитком товарно-грошових відносин, по-друге, з посиленням ролі держави, розширенням її функцій (рис. 2.1). Передумови виникнення фінансів

Так, при простому індивідуальному веденні господарства – за первіснообщинного ладу необхідності у фінансах не виникало в зв’язку зі слабко розвинутою господарською системою, коли практично всі потреби задовольнялися за рахунок діяльності членів самої сім'ї при наявності замкнутого циклу суспільного виробництва. При переході до суспільного поділу праці (спочатку – на скотарство і землеробство) виникла необхідність обміну продуктами праці. У цей період виникли відносини обміну, що припускали певну оцінку продуктів і товарів, які підлягали обміну. З розвитком обмінних відносин та державних інститутів влади (армії, суду, верховної влади), виникають фінансові взаємовідносини між суб’єктами економічного життя держави: у зв’язку з необхідністю сплати податків, мита, різних зборів і т.п. Таким чином, необхідність розвитку фінансових відносин пов’язана з виникненням і розвитком товарного виробництва. Фінанси з’являються тоді, коли в економічному житті держави переважають товарно-грошові відносини, незалежно від того, яка модель економіки застосовується на даний час. Розвиток держави та товарно-грошових відносин зумовив історичне формування таких характерних ознак фінансів:фінанси – це завжди грошові відносини;це грошові відносини, викликані фактом наявності держави як органа управління;це відносини перерозподілу вже розподіленого сукупного продукту. Якщо грошовим відносинам двох чи більше суб’єктів властиві всі три ознаки, то це фінанси. Будь які інші грошові відносини до категорії фінансів не належать. Оскільки виникнення фінансів пов’язано з розвитком товарно-грошових відносин, з посиленням ролі держави, розширенням її функцій, то причиною появи фінансів можна вважати потреби суб’єктів господарювання і держави у фінансових ресурсах, які забезпечують їх діяльність.

Розглядаючи генезис фінансів, можна виділити основні етапи розвитку, іншими словами – еволюцію. Розглянемо детальніше еволюцію форм фінансів та їх характерні риси у взаємозв’язку із суспільно-історичними формаціями. Перший етап еволюційного розвитку фінансів – це нерозвинена форма. Вона характеризується невиробничим характером фінансів, тобто основна маса грошових коштів витрачалась на військові цілі та практично не впливала на економіку. В умовах панування натуральних відносин навіть у найбільш розвинутих державах гроші не виконували усіх своїх функцій. Тому й фінанси як система грошових відносин не могли бути загального характеру. Характерною рисою другого етапу еволюції фінансів була вузькість, тому що фінансова система складалась з однієї ланки – бюджетної, і кількість фінансових відносин була обмеженою. Більшість цих відносин була пов’язана з формуванням та використанням бюджету. Третій етап почав формуватися із розвитком державності й подальшим розвитком товарно-грошових відносин – виникла необхідність у нових загальнодержавних фондах грошових коштів та, відповідно, нових групах грошових відносин, пов’язаних із формуванням і використанням цих фондів. Як історична категорія фінанси з’явилися одночасно з виникненням держави при розшаруванні суспільства на класи. Перший великий поділ суспільства на класи – це поділ на рабовласників і рабів, і перша держава – рабовласницька. Перехід від рабовласницької призвів до виникнення феодальних держав. Общинні багатства, які існували в давні часи і зберігалися в храмах та сконцентровувалися в якості скарбів в руках племінних вождів були привласнені органами держави, яка виникала, її правителями. У докапіталістичних цивілізаціях більша частина потреб держави встановлення різного роду натуральних повинностей і зборів. Грошові відносини в той період почали розвиватися при виплаті винагороди армії (у Римській імперії). Ці, а також інші потреби (організація видовищ, допомога безробітним вільним громадянам) потребували грошових витрат. Тому на додаток до військової здобичі й контрибуцій вводяться й грошові податки. Першим таким податком був податок на купівлю й продаж раба. Стягувався податок (у розмірі 1 %) за продаж непродовольчих виробів. Під час війни кожен громадянин платив надзвичайний податок на майно. Був уведений податок із спадку в розмірі 5%. Податки стали найпершою, найбільш яскравою формою фінансових відносин. Згадки про податки є у багатьох історичних пам’ятках. В державах стародавнього Сходу, крім царських скарбів, які виникли за рахунок воєнних пограбувань, данини з підкорених народів, з’являється система оподаткування. Вона запроваджується як для завойованого населення, так і для власного народу. Включає в себе земельну подать, плату за користування водою і непрямі податки за здійснення торговельних операцій. Видатки царської казни складалися з видатків на воєнні потреби та на утримання державного апарату.2. Історичний розвиток фінансів

Незрівнянно більшого розвитку досягла фінансова система у Єгипті. Тут була введена складна система податків – прямих і непрямих (податок на землю, який сплачувався продукцією; на сади та виноградники – грошима; на виробництво масла; за тканини і т.д.). Важливу статтю доходів являли собою надходження з „царських” земель та майстерень. Організація фінансів раннього республіканського Риму мала багато спільного з грецькими фінансами. Більшу статтю римських доходів складали різноманітні надходження з державного майна, непрямі податки, митні збори і т.д. Державна казна республіканського Риму (ерарій) знаходилась у відомстві сенату (безпосередньо квесторів. Феодалізм як суспільний устрій розвивається або на основі рабовласництва, або патріархального ладу. Але це суттєво не вплинуло на суспільний лад, заснований на приватному володінні землею і закріпачення селян. Там, де немає кріпаків, там немає й феодалізму. У межах своєї вотчини феодал установлював власну систему податків. Центральна влада могла втручатися в господарське життя, зокрема оподатковувати населення тільки в узгоджених з феодалами межах. Саме в цей період формуютьсяосновні теоретичні уявлення про фінанси. Фінанси виникли і тривалий час розвивалися як система мобілізації коштів, матеріальних і фінансових ресурсів для потреб правлячої еліти різних форм державних утворень і оборони певної території. Для зазначених цілей вводились різні форми податків, зборів і платежів. Використання їх не підлягало жодному контролю з боку населення, тому протягом майже шести століть поняття “фінанси” у свідомості людей асоціювалося з різноманітними формами тиску і несправедливого зменшення їхніх доходів. Вперше в теперішньому розумінні його почали застосовувати ще наприкінці ХІІІ століття в Італії. Він означав мобілізацію грошових засобів державою для виконання своїх функцій. Фінанси перетворюються на вагомий фактор політичного та економічного життя в державі. Державні фінанси стали значним важелем первинного накопичення капіталу, яке відбувалося в ХVІ – ХVІІ ст. З колоній в метрополію надходили великі багатства, які могли бути використані як капітал у будь-який момент часу. У цей період державні позики й податки широко використовувалися для створення перших капіталістичних підприємств. Розвивається система протекціонізму, яка дала можливість першим капіталістам встановлювати на продукцію високі ціни, отримувати високі прибутки, значна частина яких направляється на розширення виробництва.

В умовах капіталізму, коли товарно-грошові відносини стають домінуючим, фінанси відображають економічні відносини у зв’язку з утворенням, розподілом і використанням фондів грошових засобів у процесі розподілу й перерозподілу національного доходу. Концентрація грошових засобів капіталістичних країн відбувається в державному бюджеті. Для державних фінансів капіталістичних країн кінця ХІХ ст. характерним є те, що більше 2/3 державних видатків використовувалося на військові цілі та на погашення державного боргу та відсотків по ньому. Значно зростають витрати на утримання державного апарату. Витрати країн на освіту та охорону здоров’я незначними. Головним джерелом наповнення бюджету держави стають податки, насамперед непрямі. Для ХХ ст. характерний стрімкий розвиток продуктивних сил, утворення монополістичних об’єднань, злиття держави з монополіями, розширення функцій капіталістичних держав. Держава не лише забезпечувала обороноздатність країни, охорону приватної власності на засоби виробництва, розподіл і використання суспільного продукту, а й сприяла становленню та розвитку системи, інфраструктури ринкових відносин. У ХХ ст. зросло значення прямих податків, зокрема прибуткового податку з фізичних осіб. Вперше його було застосовано у Великобританії в 1842 р., а в більшості країн Західної Європи і США – у першій половині ХХ ст. Поряд з прибутковим податком із фізичних осіб великого значення набуває податок на прибуток корпорацій. Разом з тим у 1970 – 1990 рр. відбулося підвищення непрямих податків, насамперед за рахунок акцизних надходжень і податку на додану вартість. Частка податків у валовому національному продукті зросла на 30 % у США і 50 % у країнах Західної Європи. В умовах державно-монополістичного капіталізму, особливо під час другої світової війни, різко зростають державні витрати. У післявоєнні роки в структурі державних витрат відбулися суттєві зміни. Так, частка витрат на мілітаризацію зменшилась порівняно з їх часткою наприкінці ХІХ початок ХХ ст., а частка витрат на соціальне забезпечення, освіту й охорону здоров’я, навпаки, різко зросла. Після другої світової війни різко розширилася сфера фінансових відносин. Значного розвитку набули місцеві (регіональні) фінанси, позабюджетні спеціальні урядові фонди, фінанси державних підприємств. Другою сферою фінансових відносин є фінанси приватних національних підприємств і транснаціональних корпорацій. За своєю організаційною структурою це акціонерні товариства. Акціонерна форма організації діяльності підприємств у країнах з розвинутою ринковою економікою набула широкого розвитку. Виникли нові державні витрати на охорону довкілля, надання субсидій і кредитів країнам, що розвиваються. Великі витрати призвели до підвищення податків, які є основним фінансовим способом мобілізації ресурсів до державного й місцевих бюджетів. Таким чином, закономірності розвитку фінансів визначаються економічним ладом суспільства і функціями держави.

Розвиток економічних наук, у тому числі й фінансів, відбувається під впливом потреб життя шляхом диференціації та інтеграції знань. В ХІХ ст. формується система економічних наук і їх теоретичне осмислення (класифікація, систематизація, визначення місця окремих наук, аналіз взаємодії їх між собою й іншими науками тощо). Процес диференціації та інтеграції наук статично відбувається у їх класифікації. Проблема класифікації економічних наук отримала своє первісне (скоріше практичне, ніж теоретичне) розв’язання у працях пізніх меркантилістів (І. Юсті (Іоган Готлиб фон Юсті), Йозеф Зонненфельс та ін.) і основоположника англійської класичної політичної економії А. Сміта. В своїй відомій праці "Багатства народів" (1776 р.), Адам Сміт заклав перші основи і науки про народне господарство в тісному розумінні цього слова (тобто політичної економії), і науки про державне господарство або про фінанси, яка лише пізніше відокремилась від першої і утворила окрему науку. Тому А. Сміта визнають одночасно батьком і політичної економії, і фінансової науки. На думку А. Сміта існує три джерела народного багатства – земля, праця і капітал. Заслугу А. Сміта вчені вбачали також у тому, що він розглядав податки в загальному зв’язку і встановив чотири знамениті правила (принципи) здорового оподаткування:податки повинні відповідати доходам;їх розміри, час, спосіб і місце платежу повинні бути точними і визначеними;податок повинен стягуватися найбільш зручним для платника способом;збір податків повинен обходитися державі якомога дешевше. Розвиток економічних наук, у тому числі й фінансів, відбувається під впливом потреб життя шляхом диференціації та інтеграції знань.3. Становлення та розвиток фінансової науки

Отже, наука про фінанси пройшла рід етапів:І – (початок ХV – середина ХVІІ ст.). На цьому етапі в процесі зародження фінансової науки розвивалося вчення про платежі, податки та державні доходи.ІІ – (друга половина ХVІІ і до кінця ХVІІІ ст.), коли продовжується розвиток вчення про державний бюджет та його визначну роль для розвитку державності.ІІІ – (початок ХІХ – поч. ХХ ст. до 1914 р.), коли продовжується розвиток та поглиблення вчення про державні фінанси, доходи, зарплату, кредит, страхування тощо.ІV – (1914 до теперішніх часів), який пов'язаний із ринковою концепцією розвитку фінансів, коли вивчаються такі фінансові категорії як фінансовий ринок, фінансовий механізм, механізм оподаткування, кредитування тощо, розкривається зв'язок з іншими економічними науками. Навіть ще в останній третині ХVІІІ ст. не було чіткої загальновизнаної диференціації економічних наук ні в наукових дослідженнях, ні у викладанні. В той час стали паралельно розвиватися два різних підходи до класифікації економічних наук. Перший з них належав меркантилістам. Він знайшов своє обґрунтування та відбиття у поглядах ряду меркантилістів, зокрема відомого вченого, професора Віденського університету Йозефа Зонненфельса (1732-1817). Погляди цього знаного у Європі економіста викладені у його головній праці "Початкові основи поліції, торгової і фінансової науки". У Зонненфельса економічні науки відділені від усіх інших наук, у тому числі від політики. Економічні проблеми вчений відніс до розряду трьох різних економічних наук – поліції, торгівлі та державних доходів (фінансів). Завдання кожної з них вчений визначив так: "Правилам, які слугують до обґрунтування та дотримання внутрішньої безпеки, навчає поліція або благочинність. Примноження промислів за допомогою вигідного обміну того, що виробляє земля і мистецтво, навчає наука про торгівлю. Наука, що належить до державних доходів, показує нарешті, чим саме вони всім вигідні, як повинні збиратися і управлятися". Другій підхід до класифікації економічних наук представлений у працях та викладацькій діяльності А. Сміта. У 1751 р. вчений (на 28 році життя) став професором Глазгівського університету, він поділив свій університетський курс моральної філософії на чотири основні частини: перша мала своїм предметом природну теологію, другу – етику, третя частина була присвячена природному праву, а четверта – практичним застосуванням права або політиці. Отже, шлях А. Сміта від "Теорії моральних почуттів" (1759) та "Лекцій по юриспруденції" (1763) до "Багатства народів" (1776) – це шлях від моральної філософії і природного права, що становило її частину, до самостійних економічних наук – політичної економії, теорії економічної політики, фінансів та управління. Третій підхід до класифікації економічних наук (після меркантилістів і А. Сміта) склався в першій половині ХІХ ст. і представлений німецькими вченими-економістами (К. Г. Рау (1792-1870), Б. В. Герман, Л. Г. Якоб та ін.). Продовжуючи традицію Сміта вони зробили перші спроби диференціації економічних наук, поділив політичну економію за змістом на фази суспільного життя (виробництво, розподіл, обмін, споживання), але розділили цей зміст за характером принципів.

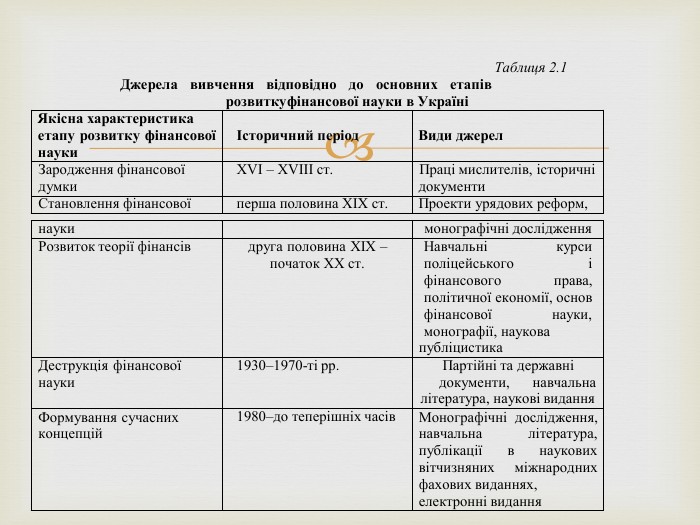

Правильно розкрити історію фінансової думки можливо лише за умови врахування загальних і специфічних тенденцій у розвитку фінансової науки в Україні. Загальні тенденції пов’язані зі становленням і розвитком капіталістичної ринкової економіки, прогресом світової економічної науки, зокрема фінансової. Ці тенденції по-різному проявилися в першій і другій половинах ХІХ ст. Своєрідною межею слугує відміна кріпацтва в Російській імперії в 1861 р., у зв’язку з чим значно пожвавлюється наукова робота, її масштабність, з’являється зацікавленість широких кіл громадськості до фінансових питань. Фінансові реформи 80-90-х років М. Х. Бунге, І. А. Вишеградського та С. Ю. Вітте, з одного боку, спиралися на солідний доробок фінансової науки, а з іншого – давали могутній імпульс для її подальшої розробки, в тому числі і в історичному аспекті. Специфічні тенденції розвитку фінансової науки в Україні визначалися особливостями становища та розвитку української економіки: відсутністю державності протягом кількох століть і відокремленістю від сусідніх країн – Австро-Угорщини та Польщі. Через це, по-перше, українська наука сприймалася як несамостійна, несамобутня, "розчинена" – в економічній думці метрополії; по-друге, зберігалися регіональні відмінності у формуванні та розвитку фінансової науки; по-третє, прикладні, історичні й інші аспекти дослідження фінансів тісно пов’язувалися з проблемами національного самовизначення, зміцнення національних елементів у провідних галузях економіки, піднесення добробуту населення; по-четверте, важливими осередками розвитку нашої національної думки і видавничої справи ставали культурні центри метрополій та інші міста за межами України (Петербург, Москва, Будапешт, Відень, Варшава, Краків, Прага, Париж, Женева, Берлин та ін.). Як наслідок, невпинно зростає як кількість дослідників, так і кількість «наукової продукції» у вигляді статей, журналів, монографій, збірників, тез конференцій та інших типів наукових публікацій. Відповідно до основних етапів еволюції фінансової думки та її становлення як окремого наукового напрямку, джерела вивчення історії фінансової науки в Україні можна систематизувати, як показано в табл. 2.1.4. Розвиток фінансової науки в Україні. Історія української фінансової думки

Найбільш вагомий внесок у вивчення та залучення до наукового обігу джерел історії української фінансової думки зробив видатний дослідник економічного націознавства Степан Миколайович Злупко (1931-2006) – український економіст, історик, доктор економічних наук, професор, завідувач кафедри економіки України Львівського національного університету ім. І. Франка, лауреат премії ім. Михайла Туган- Барановського НАН України. С. М. Злупком запропоновані три геополітично-цивілізовані цикли розвитку фінансової думки в Україні. Перший цикл охоплює період від найдавніших часів до зруйнування давньоукраїнської держави – Київської Русі татаро- монголами. Другий можна датувати серединою ХІV – ХVІІ ст., третій – це час із середини ХVІІ ст. до 1991 р. З проголошенням України незалежною державою започатковано четвертий геополітичний-цивілізований цикл розвитку її економіки, що має ґрунтуватися на досвіді трьох попередніх. Цикли розвитку фінансової думки в Україні представлені у табл. 2.2.

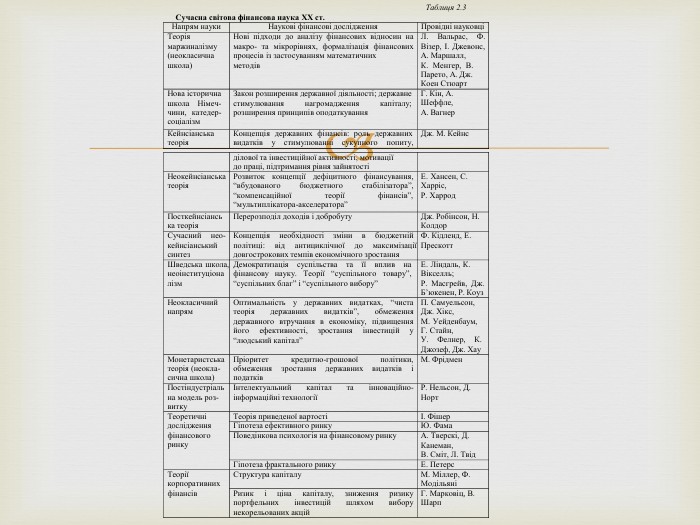

Щодо змісту фінансової науки, то науковці вважають, що вона складається з таких розділів: наука про державний бюджет; наука про державні доходи і видатки; наука про фінанси підприємницьких структур; наука про державний кредит; наука про місцеві фінанси, страхування тощо. Найвищого рівня свого розвитку фінансова наука досягла у XX ст. Основним спрямуванням наукових досліджень цього періоду стали ідеї акумулювання та використання фінансових ресурсів на макро- та мікрорівнях і впровадження та застосування фінансових інструментів з метою досягнення суспільного блага (табл. 2.3).

Дякую за увагу!

про публікацію авторської розробки

Додати розробку