Тема 1:ПРЕДМЕТ ФІНАНСОВОЇ НАУКИ ЯК ПІЗНАННЯ СУТНОСТІ ФІНАНСІВ

Тема 1: ПРЕДМЕТ ФІНАНСОВОЇ НАУКИ ЯК ПІЗНАННЯ СУТНОСТІ ФІНАНСІВ1. Сутність та призначення фінансів2. Предмет і метод фінансової науки3. Функції фінансів

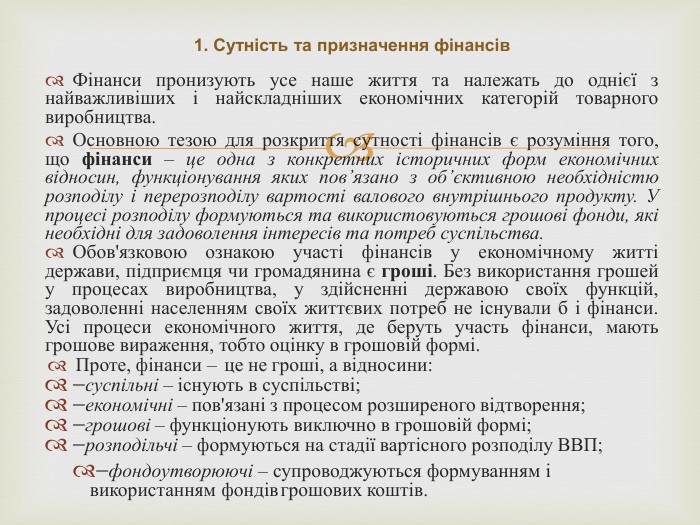

Фінанси пронизують усе наше життя та належать до однієї з найважливіших і найскладніших економічних категорій товарного виробництва. Основною тезою для розкриття сутності фінансів є розуміння того, що фінанси – це одна з конкретних історичних форм економічних відносин, функціонування яких пов’язано з об’єктивною необхідністю розподілу і перерозподілу вартості валового внутрішнього продукту. У процесі розподілу формуються та використовуються грошові фонди, які необхідні для задоволення інтересів та потреб суспільства. Обов'язковою ознакою участі фінансів у економічному житті держави, підприємця чи громадянина є гроші. Без використання грошей у процесах виробництва, у здійсненні державою своїх функцій, задоволенні населенням своїх життєвих потреб не існували б і фінанси. Усі процеси економічного життя, де беруть участь фінанси, мають грошове вираження, тобто оцінку в грошовій формі. Проте, фінанси – це не гроші, а відносини:-суспільні – існують в суспільстві;-економічні – пов'язані з процесом розширеного відтворення;-грошові – функціонують виключно в грошовій формі;-розподільчі – формуються на стадії вартісного розподілу ВВП;-фондоутворюючі – супроводжуються формуванням і використанням фондів грошових коштів.1. Сутність та призначення фінансів

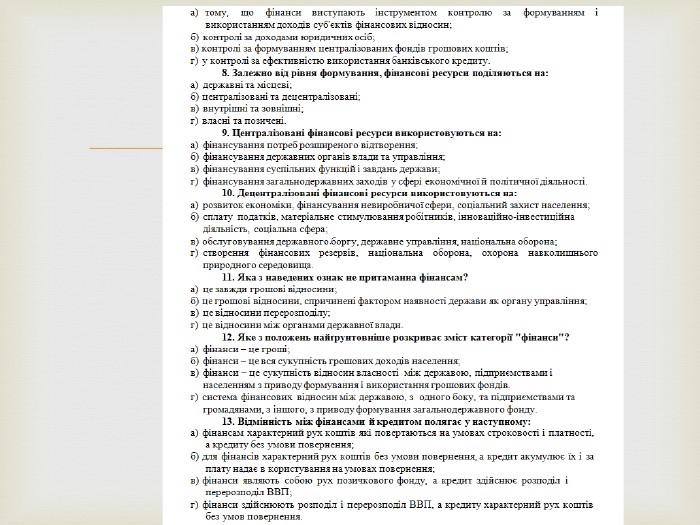

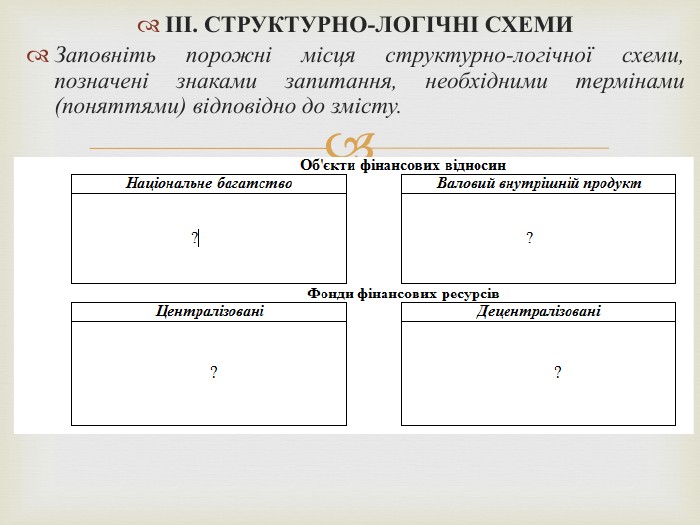

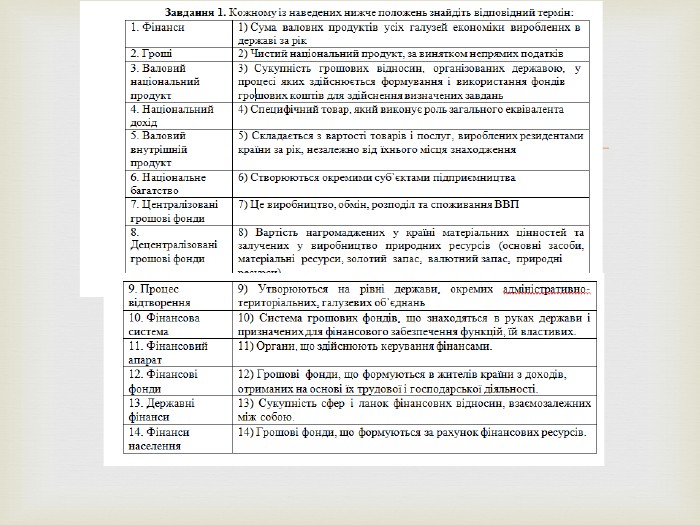

Фінанси в економічній системі будь-якого типу мають місце тоді, коли здійснюється процес створення та використання фондів грошових засобів, тобто фінансових ресурсів. Економічне життя в державі постійно вимагає створення грошових фондів, тобто фондів фінансових ресурсів для задоволення різноманітних потреб. Обсяг цих фондів характеризує кількісно і якісно масштаби діяльності та фінансові можливості підприємця, держави, громадянина, їхнє фінансове становище. Так, наприклад, держава створює централізовані та децентралізовані фонди у формі бюджетів різних рівнів, інші цільові фонди – пенсійний, фонд зайнятості, інноваційний тощо для виконання функцій покладених на нею конституцією. Централізовані грошові фонди – до них відноситься бюджет держави, державні цільові фонди, місцеві бюджети, фонди міністерств і відомств. Децентралізовані грошові фонди – фінанси суб'єктів господарювання. Отже, фінанси – це сукупність економічних відносин, які виникають між державою, фізичними та юридичними особами, пов'язаних з обміном, розподілом і перерозподілом у грошовій формі вартості ВВП, а в певних умовах національного багатства.

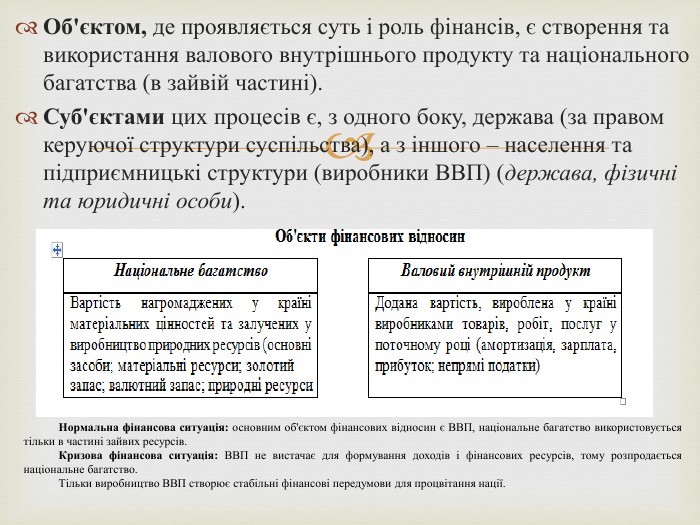

Об'єктом, де проявляється суть і роль фінансів, є створення та використання валового внутрішнього продукту та національного багатства (в зайвій частині). Суб'єктами цих процесів є, з одного боку, держава (за правом керуючої структури суспільства), а з іншого – населення та підприємницькі структури (виробники ВВП) (держава, фізичні та юридичні особи). Нормальна фінансова ситуація: основним об'єктом фінансових відносин є ВВП, національне багатство використовується тільки в частині зайвих ресурсів. Кризова фінансова ситуація: ВВП не вистачає для формування доходів і фінансових ресурсів, тому розпродається національне багатство. Тільки виробництво ВВП створює стабільні фінансові передумови для процвітання нації.

Фінанси можна розділити на три категорії: державні фінанси, корпоративні фінанси та особисті фінанси. Державні фінанси включають податкові системи, державні видатки, бюджетні процедури, стабілізаційну політику та інструменти, проблеми боргу та інші проблеми уряду. Корпоративне фінансування передбачає управління активами, пасивами, доходами та боргами для бізнесу. Особисті фінанси визначають усі фінансові рішення та діяльність фізичної особи чи домогосподарства, включаючи бюджетування, страхування, іпотечне планування, заощадження та пенсійне планування. Фінанси зазвичай зосереджуються на вивченні цін, процентних ставок, грошових потоків та фінансових ринків. Якщо говорити ширше, фінанси мають тенденцію зосереджуватися на темах, що включають часову вартість грошей, норму прибутку, вартість капіталу, оптимальні фінансові структури та кількісну оцінку ризику. Загальною метою фінансової науки є пізнання дії об'єктивних законів і закономірностей у сфері фінансів, а також передача результатів наукових досліджень до їхнього практичного використання.2. Предмет і метод науки про фінанси.

Предметом фінансової науки є сукупність фінансових відносин, що виникають на різних рівнях економічної системи між державою, юридичними та фізичними особами, які пов’язані із створенням і використанням фондів фінансових ресурсів. Вона вивчає фінансові явища, які пов'язані з перерозподілом валового внутрішнього продукту, за допомогою певних методів через підхід, відомий як науковий метод. Науковий метод передбачає збір великої кількості даних про світові ринки, економіку та компанії – формулювання гіпотез, а потім ретельне тестування цих гіпотез за допомогою зібраних даних. Гіпотеза – це ідея, наприклад, що холодна погода прогнозує більш високі ціни на енергоносії – це обрамлено настільки чітко і однозначно, що ми можемо довести, що це неправильно, тобто підлягає фальсифікації. Якщо заздалегідь чітко не визначити гіпотези, дані не підлягати сумніву, користуватися помилковим позитивом, можемо в підсумку прийти до непрогнозованого результату. Тому в ідеалі ми хочемо перевірити свої ідеї протягом багатьох десятиліть. Чим більше історичних даних, проти яких свідчать наші ідеї, тим впевненішими ми можемо бути в їх передбачуваній силі. При дослідженні фінансових відносин фінансова наука використовує систему методів:

діалектичний метод, який базується на аналізі, синтезі, індукції, дедукції, абстракції, аналогії;економіко-статистичні методи, які включають балансовий, нормативний, метод коефіцієнтів, економічне моделювання, розрахунково-аналітичний метод, матричні методи тощо. Діалектичний метод: Аналіз – розкладання цілого складного явища на його складові, більш прості елементарні частини і виділення окремих сторін, властивостей, зв’язків. Синтез – навпаки з’єднання компонентів складного явища. Синтетичні знання – знання, що розширює попередній досвід, конструює щось нове.Індукція – проведення досліджень шляхом вивчення окремих фактів аналізу статистичних даних, даних опитувань, спостережень та на основі яких вчений- фінансист робить певні висновки щодо наявності закономірностей і залежностей між фінансовими явищами та процесами, а також їх впливу на економічне життя. Дедукція – коли спочатку висувається певна гіпотеза, яка народжується на основі спостережень або логічних висновків. а потім здійснюється її перевірка на фактичному матеріалі. Абстрагування – навмисне спрощення ситуації шляхом виключення із досліджень нетипових явищ або другорядних фактів. Аналогія – коли на основі подібності двох об'єктів по якимось одним ознаками робиться висновок про їх схожість за іншими ознаками. Аналогія не дає достовірного знання, але вона відіграє важливу роль при висуванні гіпотез, як засіб з'ясування проблеми та напрями її вирішення.

Економіко-статистичні методи: Нормативний – це спосіб розробки плану, заснований на застосуванні певної нормативної бази, яка являє собою затверджені організацією або законодавством обмеження за різними показниками та характеристиками її діяльності. Балансовий – виявлення відповідності та забезпечення рівноваги в якісь явищах, подіях, показниках. Є базовим методом планування, оскільки дозволяє вирішувати основну задачу економіки - задоволення суспільних потреб в умовах обмежених ресурсів. Метод коефіцієнтів – базується на застосуванні відповідних коефіцієнтів щодо результатів певного проміжку часу. За цим методом здійснюється індексація. Економічне моделювання – це формалізований опис і кількісне вираження економічних процесів і явищ (за допомогою математики й економетрики), структура якого абстрактне відображає реальну картину економічного життя. Розрахунково-аналітичний метод полягає в тому, що на основі аналізу досягнутої величини показника, прийнятого за базу, та індексів сто зміни в плановому періоді розраховується планова величина цього показника. Матричні методи – засновані на складанні матриць. В економічному аналізі й плануванні розроблено і застосовується до 40 різних матриць. (наприклад: методика SWOT-аналізу, BCG - матриця Бостонської консультативної групи, матриця Томпсона-Стрікланд, використовувана для стратегічного планування).

У фінансовому світі існують незаперечні математичні реалії. Використання законів статистики та математики, знайдених у науці, знайдено і в сучасних фінансових теоріях. Модель Black Scholes, модель коливання ціни в часі, для акцій як приклад, не існувала б без цих наукових законів. Теоретичні конструкції, такі як модель ціноутворення капітальних активів (CAPM) та ефективна гіпотеза ринку ( EMH ) намагаються логічна пояснити поведінку фондового ринку без емоцій, цілком раціонально, повністю ігноруючи такі елементи, як настрої на ринку та емоції інвесторів. Слід аргументувати, що фінансові потрясіння виникають внаслідок надмірного і грубонеправильного використання математики з метою отримання прибутку для фінансових установ. Фінансова наука зможе успішно виконати свою роль тільки при використанні певних методів пізнання фінансового життя. На основі висновків фінансової науки встановлюється стійкість тих чи інших форм виявлення фінансів. Науковці стверджують, що останні кілька десятиліть були свідком неперевершеного розширення фінансування, або ролі фінансів у повсякденному бізнесі чи житті.

Фінансова наука включає такі розділи: Державні фінанси;Корпоративні фінанси;Особисті фінанси;Соціальні фінанси;Поведінкові фінанси;Фінансова математика;Міжнародні фінанси тощо. Таким чином, значення фінансів полягає в тому, що вони:е частиною фінансового бізнесу;допомагають державі виконувати свої функції;допомагають здійснювати рух національного продукту, а саме виробництво, обмін, розподіл і споживання.

Сутність кожної економічної категорії детально розкривається в її функціях, які характеризують суспільне призначення даної категорії. В економічній літературі не існує єдиної думки про функції фінансів. Але більшість авторів зводяться до думки, що фінанси виконують дві основні функції – розподільчу і контрольну. Розподіл валового продукту, утворюваного в сфері матеріального виробництва, відбувається, перш за все, в підприємствах та інших господарюючих суб'єктах за допомогою застосування розподільчої функції фінансів. Розподільча функція – основна для фінансів. Проявляється в процесі розподілу ВВП та національного доходу шляхом утворення фондів грошових коштів і використання їх за цільовим призначенням. Основні об'єкти фінансового розподілу є: ВВП – заново створена у суспільстві вартість;НД – частина валового внутрішнього продукту, яка залишається після відрахування з нього фонду заміщення спожитих засобів виробництва;Національне багатство (НБ) – сукупність створених та нагромаджених матеріальних благ, а також природних ресурсів, що залучені в господарському обороті. Суб'єктами фінансового розподілу виступають: держава, юридичні та фізичніособи.3. Функції фінансів

Механізм дії розподільної функції фінансів пов'язаний зі схемою розподілу ВВП. Він включає в себе кілька стадій:первинний розподіл;перерозподіл;вторинний розподіл. Первинний розподіл починається разом з розподілом виручки, що отримує підприємство за продукцію, роботу, послуги. До первинних доходів належать:зарплата – для фізичних осіб;прибуток для юридичних осіб;надходження від державних послуг, використання державних ресурсів, угідь;непрямі податки (ПДВ, акциз і мито). Перерозподіл полягає у створенні й використанні централізованих фондів (бюджети, Пенсійний фонд України, фонди міністерств і відомств і т.д.). За рівнем централізації вони поділяються на загальнодержавні, відомчі і корпоративні. Загальнодержавні включають бюджет і фонди цільового призначення. Відомчі – це фонди, що створюють міністерства і відомства. Корпоративні передбачають централізацію частини доходів структурних підрозділів у корпоративних об'єднаннях (резервний, фонд матеріального стимулювання). Вторинний розподіл – це другий етап перерозподілу в частині формування первинних доходів фізичних осіб, які зайняті в бюджетній сфері. Тобто, він властивий саме тим, хто не бере участі у первинному розподілі. (дитячі садки, школи, наукові заклади, освіта, охорона здоров'я, культура).

У результаті розподілу створеної вартості в усіх власників, груп населення утворюються кінцеві доходи, з використанням яких пов'язана заключна стадія руху національного доходу і відтворювального процесу – його споживання. Поряд з розподільною фінанси виконують контрольну функцію, сутність якої проявляється в контролі за розподілом ВВП між відповідними грошовими фондами і каналами розподілу та їх цільовим використанням. Суть контрольної функції полягає в тому, що фінанси виступають інструментом контролю за формуванням і використанням доходів суб'єктів обмінна-розподільних відносин. У процесі цього контролю охоплюється вся діяльність юридичних і фізичних осіб та держави. Контрольна функція фінансів породжена їх розподільчою природою, здатністю кількісно відображати економічні процеси, які виникають при розподілі ВВП. Враховуючі те, що фінанси мають таку властивість кількісного відображення розподілу, то їм внутрішньо притаманна і функція контролю за розподілом ВВП на відповідні фонди та їх витрачання на передбачені законодавством цілі. Контрольна функція фінансів на практиці реалізується у діяльності людей, які проводять фінансовий контроль – це прояв внутрішньо притаманної фінансів контрольної функції, її свідоме використання.

У кожній країні функціонує ціла система органів, які здійснюють фінансовий контроль. В Україні до них належить:1. Національний банк.2. Національна Рада з питань телебачення і радіомовлення.3. НКРЕКП та її територіальні органи (НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРАХ ЕНЕРГЕТИКИ ТА КОМУНАЛЬНИХ ПОСЛУГ).4. НКЦПФР та її територіальні органи (НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ).5. Антимонопольний комітет та його територіальні відділення.6. Державіаслужба.7. Держархбудінспекція та її територіальні органи.8. Держатомрегулювання та її територіальні органи.9. Держаудитслужба та її територіальні органи.10. Держекоінспекція та її територіальні органи (в частині здійснення у межах повноважень, передбачених законом, державного нагляду (контролю) за додержанням вимог законодавства щодо екологічної та радіаційної безпеки).11. Держекспортконтроль.12. Держлікслужба та її територіальні органи.13. Адміністрація Держспецзв’язку та її територіальні органи.14. Мінприроди.15. Держгеонадра.16. Держгеокадастр та його територіальні органи.17. Держпраці та її територіальні органи.18. Держпродспоживслужба та її територіальні органи (в частині заходів із здійснення державного ветеринарно-санітарного контролю, державного нагляду (контролю) за дотриманням санітарного законодавства, безпечністю та окремими показниками якості харчових продуктів, дотриманням законодавства про захист прав споживачів, державного нагляду у сферах карантину та захисту рослин).19. ДСНС (ДЕРЖАВНА СЛУЖБА УКРАЇНИ З НАДЗВИЧАЙНИХ СИТУАЦІЙ) та її територіальні органи (в частині здійснення державного нагляду (контролю) стосовно закладів оздоровлення та відпочинку дітей, інтернатних закладів, закладів дошкільної освіти, загальної середньої освіти, професійної (професійно-технічної) освіти, спеціалізованої освіти, а також суб’єктів господарювання з високим ступенем ризику (у тому числі об’єктів паливно-енергетичного, військово-промислового комплексів, об’єктів підвищеної небезпеки, хімічно-небезпечних об’єктів та об’єктів висотного будівництва).20. Державна податкова служба України та її територіальні органи.21. Державна митна служба України.22. Державна аудиторська служба України.23. Структурні підрозділи з питань державного архітектурно-будівельного контролю Київської міської державної адміністрації.24. Виконавчі органи з питань державного архітектурно-будівельного контролю сільських, селищних, міських рад.25. Виконавчі органи міських рад міст обласного значення та сільських, селищних, міських рад об’єднаних територіальних громад (в частині заходів із здійснення державного контролю за додержанням законодавства про працю).

Фінансовий контроль – це контроль гривнею за формуванням і раціональним використанням матеріальних і фінансових ресурсів на кожному підприємстві та в народному господарстві країни в цілому. Мета контролю – перевірка збереження і правильності витрачання матеріальних і фінансових ресурсів згідно з чинним законодавством і нормативними документами, викриття і попередження порушень в їхньому використанні. Фінансовий контроль виступає в таких видах: Державний – це контроль з боку держави за фінансовою діяльністю юридичних і фізичних осіб. Це найбільш організована та дійова форма. Він охоплює загальнодержавний рівень розподілу ВВП (ДПА, Державна аудиторська служба). Відомчій контроль здійснюється галузевими міністерствами і відомствами відносно до підпорядкованих їм підприємств, організацій і установ. Його об'єктом виступає фінансова діяльність підприємств. Внутрішній контроль полягає у самоперевірці фінансової діяльності кожним суб'єктом розподільних відносин. Незалежний фінансовий контроль проводиться спеціальними органами – аудиторськими фірмами з метою встановлення правильності і законності у фінансовій діяльності окремих суб'єктів. Суспільний – це контроль з боку суспільства за фінансовою діяльністю держави. Він здійснюється як за рахунок відкритості і гласності фінансової діяльності держави і надання права кожному громадянину вільного ознайомлення, наприклад з бюджетом, так і через виборчу систему (обираючи певні партії і певних кандидатів, виборці обирають чи відкидають певну фінансову політику). Фінансовий контроль виступає одним з найбільш дійових видів контролю у суспільстві. На відміну від інших він охоплює все суспільство – кожний суб'єкт перевіряє кожного.

Практичне (семінарське) заняття: ПРЕДМЕТ ФІНАНСОВОЇ НАУКИ ЯК ПІЗНАННЯ СУТНОСТІ ФІНАНСІВ

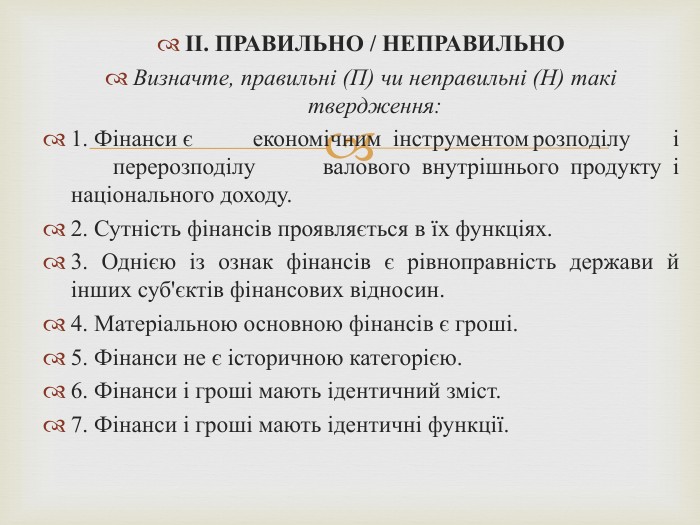

ІІ. ПРАВИЛЬНО / НЕПРАВИЛЬНОВизначте, правильні (П) чи неправильні (Н) такі твердження:1. Фінанси є економічним інструментом розподілу і перерозподілу валового внутрішнього продукту і національного доходу.2. Сутність фінансів проявляється в їх функціях.3. Однією із ознак фінансів є рівноправність держави й інших суб'єктів фінансових відносин.4. Матеріальною основною фінансів є гроші.5. Фінанси не є історичною категорією.6. Фінанси і гроші мають ідентичний зміст.7. Фінанси і гроші мають ідентичні функції.

ІІІ. СТРУКТУРНО-ЛОГІЧНІ СХЕМИЗаповніть порожні місця структурно-логічної схеми, позначені знаками запитання, необхідними термінами (поняттями) відповідно до змісту.

Теми рефератів: Роль фінансів у формуванні та розвитку ринкової економіки. Наукове уявлення про фінанси на різних етапах історичного розвитку. Сутність й об’єктивна необхідність фінансів. Визначення сутності фінансів авторами різних навчальних посібників і монографій. Роль фінансів у регулюванні економіки держави в сучасних умовах. Взаємозв’язок фінансів із грішми, кредитом, ціною і заробітною платою.

Дякую за увагу!

про публікацію авторської розробки

Додати розробку