Робочий зошит з дисципліни "Бухгалтерський облік"

«Робочий зошит» включає все необхідне для ви¬конання практичних завдань, передбачених програмою для засвоєння теоретичного матеріалу курсу „ Бухгалтерський облік " .

Виконання завдання допоможе студенту засвоїти ключові поняття теоре-тичних основ бухгалтерського обліку.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ОДЕСЬКИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙ

РОБОЧИЙ ЗОШИТ

ДЛЯ ВИКОНАННЯ ПРАКТИЧНИХ РОБІТ

НАВЧАЛЬНА ДИСЦИПЛІНА Бухгалтерський облік

СПЕЦІАЛЬНІСТЬ 071 Облік і оподаткування

Одеса

2017

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ОДЕСЬКИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙ

РОБОЧИЙ ЗОШИТ

ДЛЯ ВИКОНАННЯ ПРАКТИЧНИХ РОБІТ

НАВЧАЛЬНА ДИСЦИПЛІНА Бухгалтерський облік

СПЕЦІАЛЬНІСТЬ 071 Облік і оподаткування

Одеса

2017

Рекомендовано до друку методичною радою Одеського коледжу транспортних технологій

Розробив : викладач Одеського коледжу транспортних технологій

Ніколенко О.В.

Робочий зошит для виконання практичних робіт з дисципліни « Бухгал-терський облік » призначено для студентів напряму підготовки 07« Управління та адміністрування » ОКР « молодший спеціаліст » всіх форм навчання.

«Робочий зошит» включає все необхідне для виконання практичних завдань, передбачених програмою для засвоєння теоретичного матеріалу курсу та допоможе студенту засвоїти ключові поняття теоретичних основ бухгалтерського обліку:

Рецензент : Шевченко О.Ю. , голова обласної методичної комісії викладачів бухгалтерських дисциплін ВНЗ І-ІІ рівнів акредитації Одеської області

ПОГОДЖЕНО

цикловою комісією

бухгалтерських дисциплін

Протокол № ___ від _____________ 201___ р.

Голова циклової комісії Муляр І.Л.

ЗМІСТ

|

Вступ……………………………………………………………………..

Запитання для самоконтролю…………………………………………..

Практична робота №1……………………………………………………

Практична робота №2……………………………………………………

Практична робота №3……………………………………………………

Практична робота №4……………………………………………………

Практична робота №5……………………………………………………

Практична робота №6……………………………………………………

Практична робота №7……………………………………………………

Практична робота №8……………………………………………………

Практична робота №9……………………………………………………

Практична робота №10…………………………………………………

Практична робота №11…………………………………………………

Практична робота №12…………………………………………………

Практична робота №13…………………………………………………

Практична робота №14…………………………………………………

Практична робота №15…………………………………………………

Практична робота №16…………………………………………………

Література ……………………………………………………………… |

5

6

8

15

22

31

37

43

52

57

64

72

79

85

89

99

107

114

118 |

Вступ

«Робочий зошит» включає все необхідне для виконання практичних завдань, передбачених програмою для засвоєння теоретичного матеріалу курсу „ Бухгалтерський облік ” .

Виконання завдання допоможе студенту засвоїти ключові поняття теоретичних основ бухгалтерського обліку:

- засоби і джерела, їх групування в балансі та рахунках;

- структуру балансу, порядок його складання;

- бухгалтерські рахунки, їх будову та класифікацію за ступенем деталізації в них інформації;

- подвійний запис, його контрольне значення;

- кореспонденцію рахунків;

- типи господарських операцій;

- зв'язок між рахунками та балансом;

- структурну та економічну класифікацію рахунків;

- план рахунків.

Наведені завдання логічно пов'язані між собою і разом, у комплексі, вони імітують «технологію» практичної бухгалтерської роботи.

Виконуючи практичні завдання студенти повинні засвоїти :

-

класифікацію засобів підприємства за їх функціональною роллю та

розміщенням; - класифікацію засобів за джерелами формування та призначенням;

- взаємозв'язок і взаємоузгодженість обох цих видів класифікації;

- мету здійснення класифікації засобів підприємства у двох цих напрямках як відправного (вихідного) моменту для побудови балансу;

- загальні принципи побудови балансу.

При цьому студенти повинні освоїти техніку:

- відкриття бухгалтерських рахунків за даними балансу;

- складання бухгалтерських записів (проводок) за типовими господарськими операціями;

- рознесення господарських операцій по рахунках;

- виведення оборотів і сальдо по рахунках;

- складання оборотних відомостей за даними синтетичних рахунків;

-

складання бухгалтерського балансу на основі даних поточного обліку

(за навчальними формами та ф. № 1).

При виконанні завдань студенти повинні вміти :

- відкривати бухгалтерські рахунки за даними балансу;

- відкривати аналітичні рахунки до деяких синтетичних рахунків;

- складати бухгалтерські записи (проводки) за типовими господарськими

операціями;

- розносити господарські операції по аналітичних і синтетичних рахунках;

- виводити обороти і сальдо по рахунках;

- складати оборотні відомості за аналітичними рахунками;

- складати оборотні відомості за синтетичними рахунками;

- складати двосторонній сальдовий баланс; складати баланс за ф№ 1.

Запитання для самоконтролю.

Теми 1,2 Бухгалтерський облік, його сутність і основи організації .

Предмет і метод бухгалтерського обліку

- Що є предметом бухгалтерського обліку?

- Які об'єкти бухгалтерського обліку Ви знаєте?

- Що таке засоби підприємства?

- Як вони класифікуються за функціональною роллю та розміщенням?

- Що таке джерела господарських засобів?

- Як вони класифікуються за призначенням?

- Які господарські процеси Ви знаєте?

- Як вони класифікуються за стадіями кругообігу капіталу?

- Дайте визначення методу бухгалтерського обліку.

10 Назвіть основні елементи методу бухгалтерського обліку.

Тема 3 Бухгалтерський баланс

- У чому полягає балансовий метод узагальнення та відображення інформації?

- Що таке бухгалтерський баланс?

- Значення бухгалтерського балансу в управлінні підприємством.

- Принципи побудови балансу.

- Що таке актив і пасив балансу? Яка між ними різниця? Що в них спільного?

- Назвіть розділи балансу та відомі Вам статті до цих розділів.

- Які зміни, зумовлені господарськими операціями, відбуваються в балансі?

- Назвіть типи господарських операцій. Проілюструйте їх прикладами відомих

Вам операцій.

Тема 4 Рахунки бухгалтерського обліку і подвійний запис

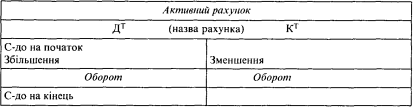

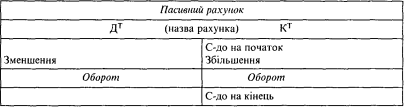

1 Дайте визначення бухгалтерського рахунка.

2 Які Ви знаєте рахунки за призначенням і будовою?

3 Чим відрізняються активні рахунки від пасивних?

4 Що відображають на активних рахунках? На пасивних? «Робочий зошит» включає все необхідне для виконання практичних завдань, передбачених програмою для засвоєння теоретичного матеріалу курсу „ Бухгалтерський облік ” .

Виконання завдання допоможе студенту засвоїти ключові поняття теоретичних основ бухгалтерського обліку:

5 Що таке подвійний запис?

6 У чому полягає його контрольне значення?

7 Що таке кореспонденція рахунків?

8. Що таке обороти і сальдо (залишки) рахунків?

9 Як визначити кінцеве сальдо на активних і пасивних рахунках?

- У чому полягає різниця між синтетичними й аналітичними рахунками?

11 Що таке субрахунки? їх призначення.

12 У чому виражається взаємозв'язок між рахунками аналітичного й синтетичного обліку?

13 Що таке оборотна відомість?

14 Які види оборотних відомостей Ви знаєте?

15 У чому полягає взаємозв'язок між рахунками і балансом?

Тема 5 План рахунків бухгалтерського обліку

1 Що таке план рахунків бухгалтерського обліку?

2 Значення, суть і будова «Плану рахунків обліку бухгалтерських активів, капіталу, зобов'язань і господарських операцій підприємств і організацій».

3 Які існують види класифікації рахунків?

4 У чому полягає структурна класифікація рахунків бухгалтерського обліку?

5 Принципи економічної класифікації рахунків.

6 Де використана економічна класифікація рахунків?

Тема 6 Облік господарських процесів

1 Передумови здійснення виробничого процесу. облік процесу придбання матеріальних цінностей

2 Як обліковується процес виробництва ?

3 Порядок визначення собівартості продукції.

4 Що таке готова продукція ?

5 Порядок обліку реалізації готової продукції

6 Як визначається фінансовий результат від реалізації продукції ?

Тема 7 Облікові регістри і форми бухгалтерського обліку

- Що таке облікові регістри?

- Які бувають бухгалтерські облікові регістри:

- за формою та зовнішнім виглядом;

- за принципом побудови (структурою);

- за характером записів та призначенням;

- за обсягом охоплення об'єктів обліку;

- за способом збору інформації?

3 Що таке документообіг?

4 Які Ви знаєте форми бухгалтерського обліку? Чим вони відрізняються між собою?

5 У чому полягає суть автоматизованої форми обліку, її переваги.

6 Чи знайомі Ви з системою «1 С : Підприємство»?Чи знаєте Ви, що існують спеціалізовані конфігурації системи «1С : Підприємство», призначені для ведення обліку за українськими національними стандартами?

Тема 8 Первинне спостереження ,документація та інвентаризація

1 Значення документації як складової методу бухгалтерського обліку.

2 Що таке первинні документи?

3 Які бувають первинні документи:

- за призначенням і характером записів;

- за обсягом охоплення об'єктів обліку;

- за зовнішнім виглядом;

- за будовою (структурою)?

4 Які помилки можуть мати місце в бухгалтерському обліку?

5 Які Ви знаєте способи виявлення і виправлення помилок у бухгалтерському обліку?

6 У чому полягає спосіб сторнування?

7 Значення інвентаризації та її види.

8 Де Вами були використані результати інвентаризації при виконанні завдання?

9 Як оформляють результати інвентаризації

Практична робота № 1

Тема : „ Групування господарських засобів підприємства за складом та розміщенням та за джерелами формування „

Мета завдання :

- засвоїти принципи групування господарських ресурсів ( активів ) підприємства та джерел їх фінансування ( капітал , зобов’язання )

Завдання 1

Необхідно : Використовуючи дані таблиці 1 , скласти групувальні таблиці , підбити підсумки за кожною кваліфікаційною групою і в цілому за таблицею.

Вступне сальдо

Таблиця 1 – Склад господарських засобів інструментального заводу

„ Майстер „ на 1 жовтня

|

№ з/п |

Найменування засобів підприємства та їх джерел |

Сума , грн. |

|

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25 |

Будівля цеху Верстати різні Заборгованість робітникам по зарплаті Будівля контори Вугілля Короткострокові кредити банку Сталь листова Нерозподілений прибуток Автомобілі легкові Резервний капіталЗалізні листи Заборгованість підзвітних осіб Тарні матеріали Будівля складу Фарба масляна Заборгованість постачальникам Кошти на рахунку в банку Електродвигуни Дебіторська заборгованість Статутний капітал Додатковий капітал Заборгованість органам соціального страхування Заборгованість бюджету Готова продукція Грошові кошти в касі |

185000 80000 35000 40000 900 10000 20000 25000 10000 6000 12000 900 170 2500 100 15000 16000 10000 2270 279900 8000 4000 3000 6000 60 |

Завдання 2

Необхідно : Використовуючи дані таблиці 2 , скласти групувальні таблиці , підбити підсумки за кожною кваліфікаційною групою і в цілому за таблицями.

Таблиця 2 – Склад господарських засобів інструментального заводу

„ Майстер „ на 1 жовтня

|

№ з/п |

Найменування засобів підприємства та їх джерел |

Сума , грн. |

|

1. 2. 3. 4. 5. 6. 7.

8. 9. 10.

11. 12. 13. 14.

15. 16. 17. 18. 19. 20. 21.

22. 23. 24. 25.

26. 27. 28. 29.

30. 31.

32. 33.

34. 35.

36. 37.

38.

39. 40. 41. 42.

43. 44. |

Будівля механічного цеху Сталь інструментальна на складі Напилки власного виготовлення на складі Заготовки сталеві круглі в цеху Масло машинне на складі Грошові кошти в касі Заборгованість оптової бази за відвантажену продукцію (дебітори) Візки для перевезення вантажів у цеху Фрези дискові власного виготовлення на складі Заборгованість начальника цеху за авансом , виданим на господарські потреби Сталь листова Полотно ножівкове в термічному цеху Токарні верстати Заборгованість експедитора за авансом , виданим на господарські потреби Фрези дискові в термічному цеху Ганчірки на складі Стрічка сталева інструментальна на складі Кошти на рахунку в банку Шліфувальні верстати в механічному цеху Полотно ножівкове власного виготовлення на складі Заготовки для ручок інструментів у деревообробному цеху Свердла циліндричні Свердлильні верстати Лиття чавунне ( придбане ) Заборгованість заводу „ Світанок „ за відвантажену продукцію ( дебітори) Рейки дерев’яні на складі Підйомні крани в цехах Ключі гайкові власного виготовлення на складі Заборгованість підприємству „ Глорія „ за матеріали ( кредитори) Прибуток від експлуатації транспорту Заборгованість автотранспортному підприємству за перевезення вантажів ( кредитори) Резерв відпусток для робітників цеху № 1 Заборгованість за заробітною платою працівникам цеху № 1 Статутний капітал Заборгованість автотранспортному підприємству № 3 за перевезення матеріалів( кредитори) Заборгованість постачальникам Заборгованість за заробітною платою працівникам цеху № 2 Заборгованість за заробітною платою працівникам цеху № 3 Резерв відпусток для робітників цеху № 2 Заборгованість за заробітною платою вантажникам Нерозподілений прибуток Заборгованість за заробітною платою працівникам заводоуправління Короткострокові кредити банку Резервний капітал

|

280000 82000 4500 4000 5000 200 6000

9000 3500

200 22000 7000 10000

500 5000 3500 48500 23800 23000 2000

1000 3000 8000 13000

28300 6000 30000 1000 14000

4000

3000 6000

3000 472300

12400 20600

3000

10300 7100 7400 20000

6500 39000 1400

|

Методичні вказівки.

При складанні відомості групування господарських засобів треба взяти до уваги , що інструменти , інвентар строком служби менше одного року відносяться до малоцінних швидкозношуваних предметів.

Суми згрупованих видів господарських засобів та їх джерел потрібно записати у таблицях додатку 1.1 та 1.2 проти назви кожної групи. Після цього підрахувати підсумки вартості всіх груп господарських засобів і окремо джерел їх утворення. Ці підсумки повинні бути рівними між собою, вони служать підставою для складання бухгалтерського балансу.

Виконання завдання1

Додаток 1.1

ВІДОМІСТЬ ГРУПУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ ЗА ЇХ ФУНКЦІОНАЛЬНОЮ РОЛЛЮ ТА РОЗМІЩЕННЯМ

на 01 жовтня _________р.

|

№ п/п |

Склад і розміщення господарських засобів |

Сума (грн.) |

|

1 |

2 |

3 |

|

І Необоротні активи |

||

|

1.1 |

Основні засоби— разом |

|

|

1 |

Будівлі, споруди, передавальні пристрої

|

|

|

2 |

Машини, обладнання, транспортні засоби

|

|

|

3 |

Інструменти, виробничий та господарських інвентар

|

|

|

1.2 |

Нематеріальні активи — разом |

|

|

|

Усього розділ I |

|

|

|

ІІ Оборотні активи |

|

|

2.1 |

Запаси — разом |

|

|

1 |

Сировина, матеріали

|

|

|

2 |

Запасні частини

|

|

|

3 |

Тара і тарні матеріали |

|

|

4 |

Пальне та мастильні матеріали

|

|

|

5 |

Будівельні матеріали |

|

|

6 |

Куповані напівфабрикати |

|

|

7 |

Малоцінні та швидкозношувані предмети |

|

|

2.2 |

Незавершене виробництво |

|

|

2.3 |

Готова продукція (товарна частина) |

|

|

2.4 |

Кошти — разом |

|

|

1 |

Каса |

|

|

2 |

Рахунки в банках |

|

|

2.5 |

Кошти в розрахунках — разом |

|

|

|

Розрахунки з покупцями |

|

|

|

Розрахунки з іншими дебіторами |

|

|

|

Усього розділ II |

|

|

III Витрати майбутніх періодів |

||

|

|

РАЗОМ |

|

ВІДОМІСТЬ ГРУПУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ ЗА ДЖЕРЕЛАМИ ЇХ ФОРМУВАННЯ ТА ПРИЗНАЧЕННЯМ

1 жовтня_________р.

|

№ п/п |

Джерела господарських засобів |

Сума (грн.) |

|

1 |

2 |

3 |

|

І. Джерела власних та прирівняних до них коштів |

||

|

1 |

Статутний капітал |

|

|

2 |

Додатковий капітал |

|

|

3 |

Резервний капітал |

|

|

4 |

Знос основних засобів |

|

|

5 |

Знос нематеріальних активів |

|

|

6 |

Нерозподілений прибуток звітного року |

|

|

7 |

Забезпечення наступних виплат і платежів |

|

|

Усього за розділом І |

|

|

|

II. Джерела залучених коштів |

||

|

2.1 |

Довгострокові зобов'язання (кредити банків ) |

|

|

2.2 |

Поточні зобов'язання : Короткострокові кредити банків

Векселі видані

Поточні зобов'язання за розрахунками: - з постачальниками

- з бюджетом

- за страхуванням

- з оплати праці

- з іншими кредиторами |

|

|

Усього за розділом II |

|

|

|

РАЗОМ |

|

|

Виконання завдання 2

Додаток 1.2

ВІДОМІСТЬ ГРУПУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ ЗА ЇХ ФУНКЦІОНАЛЬНОЮ РОЛЛЮ ТА РОЗМІЩЕННЯМ

на 01 жовтня _________р.

|

№ п/п |

Склад і розміщення господарських засобів |

Сума (грн.) |

|

1 |

2 |

3 |

|

І Необоротні активи |

||

|

1.1 |

Основні засоби— разом |

|

|

1 |

Будівлі, споруди, передавальні пристрої

|

|

|

2 |

Машини, обладнання, транспортні засоби

|

|

|

3 |

Інструменти, виробничий та господарських інвентар

|

|

|

1.2 |

Нематеріальні активи — разом |

|

|

|

Усього розділ I |

|

|

|

ІІ Оборотні активи |

|

|

2.1 |

Запаси — разом |

|

|

1 |

Сировина, матеріали

|

|

|

2 |

Запасні частини

|

|

|

3 |

Тара і тарні матеріали |

|

|

4 |

Пальне та мастильні матеріали

|

|

|

5 |

Будівельні матеріали |

|

|

6 |

Куповані напівфабрикати |

|

|

7 |

Малоцінні та швидкозношувані предмети |

|

|

2.2 |

Незавершене виробництво |

|

|

2.3 |

Готова продукція (товарна частина) |

|

|

2.4 |

Кошти — разом |

|

|

1 |

Каса |

|

|

2 |

Рахунки в банках |

|

|

2.5 |

Кошти в розрахунках — разом |

|

|

|

Розрахунки з покупцями |

|

|

|

Розрахунки з іншими дебіторами |

|

|

|

Усього розділ II |

|

|

III Витрати майбутніх періодів |

||

|

|

РАЗОМ |

|

ВІДОМІСТЬ ГРУПУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ ЗА ДЖЕРЕЛАМИ ЇХ ФОРМУВАННЯ ТА ПРИЗНАЧЕННЯМ

1 жовтня_________р.

|

№ п/п |

Джерела господарських засобів |

Сума (грн.) |

|

1 |

2 |

3 |

|

І. Джерела власних та прирівняних до них коштів |

||

|

1 |

Статутний капітал |

|

|

2 |

Додатковий капітал |

|

|

3 |

Резервний капітал |

|

|

4 |

Знос основних засобів |

|

|

5 |

Знос нематеріальних активів |

|

|

6 |

Нерозподілений прибуток звітного року |

|

|

7 |

Забезпечення наступних виплат і платежів |

|

|

Усього за розділом І |

|

|

|

II. Джерела залучених коштів |

||

|

2.1 |

Довгострокові зобов'язання (кредити банків ) |

|

|

2.2 |

Поточні зобов'язання : Короткострокові кредити банків

Векселі видані

Поточні зобов'язання за розрахунками: - з постачальниками

- з бюджетом

- за страхуванням

- з оплати праці

- з іншими кредиторами |

|

|

Усього за розділом II |

|

|

|

РАЗОМ |

|

|

Практична робота № 2

Тема : „Бухгалтерський баланс „

Мета завдання :

- навчитись проводити групування господарських засобів підприємства за статтями та розділами балансу.

Завдання 1

Необхідно:Скласти двосторонній сальдовий баланс ( додаток 1.3) , спрощений баланс

( додаток 1.4 ) та баланс форма №1( додаток 1.5) станом на 1 жовтня поточного року по підприємству „ Мрія „ за даними :

|

Назва статті |

ВАРІАНТ , грн. |

||

|

1 |

2 |

3 |

|

|

Основні засоби

|

560000 |

550000 |

44000 |

|

Знос основних засобів

|

20000 |

15000 |

8900 |

|

Виробництво

|

195500

|

12000

|

17000

|

|

Готова продукція

|

10000 |

10000 |

11000 |

|

Каса

|

1500 |

1000 |

700 |

|

Рахунки в банках

|

9000 |

12000 |

13000 |

|

Розрахунки з покупцями та замовниками |

20000 |

22000 |

10000 |

|

Розрахунки з підзвітними особами |

1000 |

500 |

200 |

|

Статутний капітал |

550000 |

353500 |

21000 |

|

Нерозподілені прибутки (непокриті збитки) |

20000 |

27000 |

25200 |

|

Розрахунки з постачальниками та підрядниками |

183000 |

179000 |

12700 |

|

Розрахунки за податками |

9000 |

11000 |

11200 |

|

Розрахунки з оплати праці |

15000 |

22000 |

16900 |

Додаток .1.3

ДВОСТОРОННІЙ САЛЬДОВИЙ БАЛАНС

_________________________

на 01 жовтня_______р.

|

Актив |

Пасив |

||

|

Статті активу |

Сума |

Статті пасиву |

Сума |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

Додаток .1.4

БАЛАНС (спрощена форма)

____________________________

на 01 ____________р.

|

Актив

|

Пасив |

||

|

Розділи та статті балансу |

Сума, грн. |

Розділи та статті балансу |

Сума, грн. |

|

1. Необоротні активи |

|

1. Власний капітал |

|

|

Основні засоби |

|

Зареєстрований (пайовий)капітал |

|

|

Знос основних засобів |

|

Додатковий капітал |

|

|

Нематеріальні активи |

|

Резервний капітал |

|

|

Знос нематеріальних активів |

|

Нерозподілений прибуток ( непокритий збиток) |

|

|

Усього за розділом І |

|

Усього за розділом І |

|

|

2. Оборотні активи |

|

2. Довгострокові зобов’язання і забезпечення |

|

|

Запаси: - сировина й матеріали |

|

||

|

Відстрочені податкові зобов’язання |

|

||

|

- запасні частини |

|

Довгострокові кредити банків |

|

|

- пальне та мастильні матеріали |

|

Інші довгострокові зобов’язання |

|

|

- будівельні матеріали |

|

Довгострокові забезпечення |

|

|

- куповані напівфабрикати |

|

Цільове фінансування |

|

|

- тара і тарні матеріали |

|

|

|

|

- малоцінні та швидкозношувані предмети - незавершене виробництво - готова продукція - товари |

|

Усього за розділом II |

|

|

3. Поточні зобов'язання і забезпечення |

|

||

|

Короткострокові кредити банків |

|

||

|

Поточна кредиторська заборгованість за: |

|

||

|

Дебіторська заборгованість за продукцію,товари,роботи |

|

||

|

Довгостроковими зобов’язаннями |

|

||

|

|

|

Товари , роботи, послуги |

|

|

Розрахунки з дебіторами: - з покупцями |

|

Розрахункам з бюджетом |

|

|

У т.ч.з податку на прибуток |

|

||

|

- з іншими дебіторами |

|

Розрахунками зі страхування |

|

|

Кошти: |

|

Розрахунками з оплати праці |

|

|

- каса |

|

Поточні забезпечення |

|

|

- рахунки в банках |

|

Доходи майбутніх періодів |

|

|

Інші оборотні активи |

|

Інші поточні зобов’язання |

|

|

Витрати майбутніх періодів |

|

Усього за розділом III |

|

|

Усього за розділом II |

|

|

|

|

3 Необоротні активи , утримувані для продажу , та групи вибуття |

|

4 Зобов’язання , пов’язані з необоротними активами, утримувані для продажу , та групами вибуття |

|

|

Баланс |

|

Баланс |

|

Додаток .1.5

Баланс

на________________20__р.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І.Необоротні активи |

|

|

|

|

Нематеріальні активи: |

1000 |

|

|

|

первісна вартість |

1001 |

|

|

|

Накопичена амортизація |

1002 |

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

|

|

|

Знос |

1012 |

|

|

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом І |

1095 |

|

|

|

ІІ. Оборотні активи |

|

|

|

|

Запаси |

1100 |

|

|

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію,товари, роботи, послуги |

1125 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

за виданими авансами |

1130 |

|

|

|

з бюджетом |

1135 |

|

|

|

У тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

|

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

|

|

|

Витрати майбутніх періодів |

1170 |

|

|

|

Інші оборотні активи |

1190 |

|

|

|

Усього за розділом ІІ |

1195 |

|

|

|

III/ Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс: |

1300 |

|

|

Форма № 1 Код за ДКУД 1801001

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1

|

2 |

3 |

4 |

|

І. Власний капітал

|

|

|

|

|

Зареєстрований ( пайовий) капітал |

1400 |

|

|

|

Капітал у дооцінках |

1405 |

|

|

|

Додатковий капітал |

1410 |

|

|

|

Резервний капітал |

1415 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

|

|

|

Неоплачений капітал |

1425 |

( ) |

( ) |

|

Вилучений капітал |

1430 |

( ) |

( ) |

|

Усього за розділом І |

|

|

|

|

ІІ. Довгострокові зобов’язання і забезпечення

|

|

|

|

|

Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов,язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом ІІ |

1595 |

|

|

|

ІІІ Поточні зобов’язання і забезпечення

|

|

|

|

|

Короткострокові кредити банків |

1600 |

|

|

|

Поточна кредиторська заборгованість за: |

|

|

|

|

Довгостроковими зобов’язаннями |

1610 |

|

|

|

Товари, роботи , послуги |

1615 |

|

|

|

Розрахунками з бюджетом |

1620 |

|

|

|

У тому числі з податку на прибуток |

1621 |

|

|

|

Розрахунками зі страхування |

1625 |

|

|

|

Розрахунками з оплати праці |

1630 |

|

|

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов,язання |

1690 |

|

|

|

Усього за розділом ІІІ |

1695 |

|

|

|

|

|

|

|

|

ІV Зобов’язання , пов’язані з необоротними активами, утримувані для продажу , та групами вибуття |

1700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс

|

1900 |

|

|

Керівник ____________________

Головний бухгалтер___________

Завдання 2

Дати відповіді на тестові запитання :

1 Баланс поділяється на дві частини:

а) ліворуч показано актив, праворуч – капітал і зобов'язання,

б) ліворуч показано капітал, праворуч - зобов'язання,

в) ліворуч показано актив , праворуч - права і заборгованість.

2 Перераховані засоби: споруди, обладнання , каса, поточний рахунок,готова продукція , матеріали - відносяться до :

а) фінансових вкладень;

б) активів підприємства ;

в) оборотних засобів .

3 3агальний підсумок балансу називається:

а) валютою балансу;

б) балансовою формулою;

в) статтею балансу.

4 Вибрати пункт всякому відображені тільки активні статті :

а)необоротні активи , доходи майбутніх періодів , запаси;

б) основні засоби ,грошові кошти , нерозподілений прибуток ;

в) витрати майбутніх періодів, незавершене виробництво , дебіторська заборгованість.

5 Подвійний запис означає, що одна і та ж сума записується :

а) в дебет одного рахунку і в кредит іншого ;

б) в дебет або кредит одного рахунку двічі ;

в) в активі та пасиві балансу.

6 Бухгалтерська звітність підписується:

а) головним бухгалтером підприємства;

б) керівником підприємства;

в) головним бухгалтером і керівником підприємства.

7 До нематеріальних активів не включають :

а) права промислової власності;

б) патенти;

в) ліцензії ;

г) витрати на дослідження;

д) права інтелектуальної власності.

8 Бухгалтерський баланс представляє собою звіт про стан справ

підприємства:

а) за ряд років;

б) на певну дату;

в) за звітний період.

9 За часом складання бухгалтерський баланс є:

а) вступний, поточний, ліквідаційний;

б) інвентарний, паперовий;

в) одиничний, вільний,

10 Бухгалтерський баланс побудований відповідно до класифікації

господарських засобів і складається з 2-х частин:

а) засоби (їх склад) і капітал;

б) засоби (їх склад) і заборгованість підприємства;

в) засоби і джерела їх формування,

11 До елементів балансу не входять :

а) активи;

б) зобов'язання;

в) майно;

г) власний капітал.

12 До активу балансу входять розділи:

а) необоротні активи;

б) власний капітал;

в) позикові кошти;

г) поточні зобов'язання.

13 Основні засоби і нематеріальні активи наведені у балансі трьома позиціями:

а) первісна, залишкова, балансова вартість;

б) первісна, балансова, залишкова вартість;

в) первісна вартість, знос, залишкова вартість.

14 Елементами балансу є:

а) активи, зобов'язання, доходи і витрати;

б) активи, зобов'язання, власний капітал;

в) активи, власний капітал, доходи і витрати.

15 Рівняння балансу можна записати у вигляді:

а) Активи = Власний капітал + Зобов'язання;

б) Активи = Власний капітал - Зобов'язання;

в) Активи = Власний капітал.

16 Пасив балансу – це:

а) сума зобов'язань підприємства;

б) сума короткострокових кредитів;

в) сума активів і пасивів підприємства.

17 При обчислені суми балансу враховується така вартість основних засобів:

а) первісна;

б) залишкова;

в) амортизація (накопичений знос) + первісна вартість.

18 якому Положенні ( стандарту ) бухгалтерського обліку наведено зміст , загальні вимоги по визначенню та розкриттю статей балансу:

а) НП (С)БО 1

б) П(С)БО 2

в) П (С)БО 3

19 З нижче переліченого визначити поточні зобов’язання , які наводяться

в 3 розділі пасиву балансу

а) довгострокові позики банку

б) кредиторська заборгованість за товари, роботи, послуги

в) відстрочені податкові зобов’язання

20 На який звітний період складається баланс підприємства (ф.1)

а) на перше число місяця

б) на кінець останнього дня звітного періоду

в) за звітний період

Практична робота № 3

Тема : „Бухгалтерський баланс „

Мета завдання : навчитись проводити групування господарських засобів підприємства за статтями та розділами балансу.

Завдання 1

Необхідно:

|

Назва статті |

Суми по варіантах |

||

|

1 |

2 |

3 |

|

|

Основні засоби : первісна вартість |

8100 |

8355 |

5500 |

|

Знос основних засобів |

1913 |

2123 |

928 |

|

Незавершене виробництво |

75 |

115 |

43 |

|

Готова продукція |

40 |

---- |

315 |

|

Грошові кошти в касі |

---- |

21 |

3 |

|

Поточний рахунок |

3182 |

400 |

815 |

|

Валютний рахунок |

12 |

---- |

150 |

|

Короткострокові кредити банків |

700 |

1800 |

1015 |

|

Векселі одержані |

417 |

13 |

1129 |

|

Статутний капітал

|

розрахувати |

розрахувати |

розрахувати |

|

Нерозподілені прибутки (непокриті збитки) |

4100 |

2754 |

1459 |

|

Неоплачений капітал |

415 |

115 |

425 |

|

Цільове фінансування

|

714 |

777 |

3076 |

|

Незавершене будівництво |

615 |

800 |

1095 |

|

Резервний капітал

|

525 |

587 |

2200 |

|

Довгострокові фінансові інвестиції |

4100 |

1610 |

310 |

|

Нематеріальні активи |

180 |

1215 |

135 |

|

Товари |

10 |

2113 |

105 |

|

Інші поточні зобов’язання

|

202 |

2318 |

---- |

Скласти баланс форма №1( додаток 1.6,1.7,1.8.) станом на 1 жовтня поточного року по машинобудівному заводу за даними :

|

Розрахунки з дебіторами : |

|

|

|

|

за товари та послуги |

1132 |

3131 |

1560 |

|

з іншими |

2715 |

1341 |

2387 |

|

за виданими авансами |

1013 |

1100 |

1213 |

|

Розрахунки з кредиторами : |

|

|

|

|

з постачальниками |

501 |

813 |

297 |

|

з бюджетом |

28 |

15 |

19 |

|

зі страхування |

40 |

60 |

51 |

|

з оплати праці |

1083 |

1175 |

1181 |

|

з іншими |

1000 |

300 |

397 |

|

Знос нематеріальних активів |

2 |

513 |

56 |

|

Виробничі запаси |

1584 |

781 |

932 |

|

Довгострокові кредити банків |

---- |

770 |

2165 |

|

Додатковий капітал |

---- |

329 |

---- |

|

Векселі видані |

---- |

115 |

85 |

|

Інші оборотні активи |

---- |

3154 |

667 |

|

Контрольна сума |

21260 |

21513 |

15375 |

Завдання 2

Дати відповіді на тестові запитання.

1 В якому розділі балансу можуть бути одержані показники поточних

зобов’язань підприємства

а) 3 розділ пасиву балансу

б) 4 розділ пасиву балансу

в) 2 розділ активу балансу

2 Які активи будуть необоротними :

а) основні засоби, нематеріальні активи

б) довгострокова дебіторська заборгованість , довгострокові фінансові

інвестиції та інше

в) основні засоби, нематеріальні активи , незавершене будівництво,

довгострокові фінансові інвестиції та інше

3 За допомогою балансу зміни у складі активів, капіталу , зобов’язань можна простежити :

а) на кінець останнього дня звітного періоду

б) на кінець звітного періоду

в) на 1-е число місяця

4 З нижче приведеного виділіть джерела власного капіталу :

а) нерозподілений прибуток

б) доходи майбутніх періодів

в) забезпечення майбутніх витрат і платежів

5 Первинні документи це:

а) процес оформлення господарських операцій відповідними документами

б) процес спостереження вимірювання об’єктів обліку

в) письмові свідоцтва, що фіксують та підтверджують господарські операції,

включаючи розпорядження та дозволи адміністрації на їх проведення

6 Дайте визначення облікової політики підприємства

а) сукупність принципів , методів і процедур , що використовуються

підприємством для складання фінансової звітності

б) методи оцінки майна , зобов’язань , виходячи з порядку , передбаченого

законодавством

в) повне відображення в обліку за звітний період усіх господарських операцій і

результатів інвентаризацій майна та зобов’язань

г) методологія обліку на підприємстві

7 Кредиторська заборгованість це

а) заборгованість підзвітних осіб підприємству

б) борги інших підприємств , організацій , осіб даному підприємству

в) борги даного підприємства іншим фізичним чи юридичним особам

8 В чому полягає суть подвійного запису в системі бухгалтерського обліку

а) це спосіб відображення господарських операцій

б) це спосіб відображення господарських операцій за дебетом одного рахунку та за кредитом іншого рахунку на однакову суму

в) це метод бухгалтерського обліку , що зумовлює запис господарських операцій на рахунках

9 Предметом бухгалтерського обліку є

а) інформаційне відображення процесу розширеного відтворення , обігу капіталу на підприємстві

б) майно суб’єкта господарювання , його рух у процесі виробництва, обліку, розподілу і споживання суспільного продукту , а також правові відносини ,що виникають між суб’єктами господарювання

в) ресурси, контрольовані підприємством у результаті минулих подій , використання яких приведе до отримання економічних вигод у майбутньому

10 З нижче приведеного вкажіть нематеріальні активи

а) права на об’єкти промислової власності

б) земельні ділянки

в) капітальні витрати на поліпшення земель

11 Назвіть джерела утворення активів підприємства

а) власний капітал, зобов’язання

б) власний капітал, зобов’язання, забезпечення майбутніх витрат та платежів, доходи майбутніх періодів

в) власний та позиковий капітал

12 За якою оцінкою основні засоби включаються до валюти балансу

а) первісною вартістю

б) залишковою вартістю

в) переоціненою вартістю

Додаток 1.6

Баланс

на________________20__р.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І.Необоротні активи |

|

|

|

|

Нематеріальні активи: |

1000 |

|

|

|

первісна вартість |

1001 |

|

|

|

Накопичена амортизація |

1002 |

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

|

|

|

Знос |

1012 |

|

|

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом І |

1095 |

|

|

|

ІІ. Оборотні активи |

|

|

|

|

Запаси |

1100 |

|

|

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію,товари, роботи, послуги |

1125 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

за виданими авансами |

1130 |

|

|

|

з бюджетом |

1135 |

|

|

|

У тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

|

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

|

|

|

Витрати майбутніх періодів |

1170 |

|

|

|

Інші оборотні активи |

1190 |

|

|

|

Усього за розділом ІІ |

1195 |

|

|

|

III/ Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс: |

1300 |

|

|

Форма № 1 Код за ДКУД 1801001

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1

|

2 |

3 |

4 |

|

І. Власний капітал

|

|

|

|

|

Зареєстрований ( пайовий) капітал |

1400 |

|

|

|

Капітал у дооцінках |

1405 |

|

|

|

Додатковий капітал |

1410 |

|

|

|

Резервний капітал |

1415 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

|

|

|

Неоплачений капітал |

1425 |

( ) |

( ) |

|

Вилучений капітал |

1430 |

( ) |

( ) |

|

Усього за розділом І |

|

|

|

|

ІІ. Довгострокові зобов’язання і забезпечення

|

|

|

|

|

Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов,язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом ІІ |

1595 |

|

|

|

ІІІ Поточні зобов’язання і забезпечення

|

|

|

|

|

Короткострокові кредити банків |

1600 |

|

|

|

Поточна кредиторська заборгованість за: |

|

|

|

|

Довгостроковими зобов’язаннями |

1610 |

|

|

|

Товари, роботи , послуги |

1615 |

|

|

|

Розрахунками з бюджетом |

1620 |

|

|

|

У тому числі з податку на прибуток |

1621 |

|

|

|

Розрахунками зі страхування |

1625 |

|

|

|

Розрахунками з оплати праці |

1630 |

|

|

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов,язання |

1690 |

|

|

|

Усього за розділом ІІІ |

1695 |

|

|

|

|

|

|

|

|

ІV Зобов’язання , пов’язані з необоротними активами, утримувані для продажу , та групами вибуття |

1700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс

|

1900 |

|

|

Керівник ____________________

Головний бухгалтер___________

Додаток 1.7

Баланс

на________________20__р.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І.Необоротні активи |

|

|

|

|

Нематеріальні активи: |

1000 |

|

|

|

первісна вартість |

1001 |

|

|

|

Накопичена амортизація |

1002 |

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

|

|

|

Знос |

1012 |

|

|

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом І |

1095 |

|

|

|

ІІ. Оборотні активи |

|

|

|

|

Запаси |

1100 |

|

|

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію,товари, роботи, послуги |

1125 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

за виданими авансами |

1130 |

|

|

|

з бюджетом |

1135 |

|

|

|

У тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

|

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

|

|

|

Витрати майбутніх періодів |

1170 |

|

|

|

Інші оборотні активи |

1190 |

|

|

|

Усього за розділом ІІ |

1195 |

|

|

|

III/ Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс: |

1300 |

|

|

Форма № 1 Код за ДКУД 1801001

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1

|

2 |

3 |

4 |

|

І. Власний капітал

|

|

|

|

|

Зареєстрований ( пайовий) капітал |

1400 |

|

|

|

Капітал у дооцінках |

1405 |

|

|

|

Додатковий капітал |

1410 |

|

|

|

Резервний капітал |

1415 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

|

|

|

Неоплачений капітал |

1425 |

( ) |

( ) |

|

Вилучений капітал |

1430 |

( ) |

( ) |

|

Усього за розділом І |

|

|

|

|

ІІ. Довгострокові зобов’язання і забезпечення

|

|

|

|

|

Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов,язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом ІІ |

1595 |

|

|

|

ІІІ Поточні зобов’язання і забезпечення

|

|

|

|

|

Короткострокові кредити банків |

1600 |

|

|

|

Поточна кредиторська заборгованість за: |

|

|

|

|

Довгостроковими зобов’язаннями |

1610 |

|

|

|

Товари, роботи , послуги |

1615 |

|

|

|

Розрахунками з бюджетом |

1620 |

|

|

|

У тому числі з податку на прибуток |

1621 |

|

|

|

Розрахунками зі страхування |

1625 |

|

|

|

Розрахунками з оплати праці |

1630 |

|

|

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов,язання |

1690 |

|

|

|

Усього за розділом ІІІ |

1695 |

|

|

|

|

|

|

|

|

ІV Зобов’язання , пов’язані з необоротними активами, утримувані для продажу , та групами вибуття |

1700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс

|

1900 |

|

|

Керівник ____________________

Головний бухгалтер___________

Додаток 1.8

Баланс

на________________20__р.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І.Необоротні активи |

|

|

|

|

Нематеріальні активи: |

1000 |

|

|

|

первісна вартість |

1001 |

|

|

|

Накопичена амортизація |

1002 |

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

|

|

|

Знос |

1012 |

|

|

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом І |

1095 |

|

|

|

ІІ. Оборотні активи |

|

|

|

|

Запаси |

1100 |

|

|

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію,товари, роботи, послуги |

1125 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

за виданими авансами |

1130 |

|

|

|

з бюджетом |

1135 |

|

|

|

У тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

|

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

|

|

|

Витрати майбутніх періодів |

1170 |

|

|

|

Інші оборотні активи |

1190 |

|

|

|

Усього за розділом ІІ |

1195 |

|

|

|

III/ Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс: |

1300 |

|

|

Форма № 1 Код за ДКУД 1801001

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1

|

2 |

3 |

4 |

|

І. Власний капітал

|

|

|

|

|

Зареєстрований ( пайовий) капітал |

1400 |

|

|

|

Капітал у дооцінках |

1405 |

|

|

|

Додатковий капітал |

1410 |

|

|

|

Резервний капітал |

1415 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

|

|

|

Неоплачений капітал |

1425 |

( ) |

( ) |

|

Вилучений капітал |

1430 |

( ) |

( ) |

|

Усього за розділом І |

|

|

|

|

ІІ. Довгострокові зобов’язання і забезпечення

|

|

|

|

|

Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов,язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом ІІ |

1595 |

|

|

|

ІІІ Поточні зобов’язання і забезпечення

|

|

|

|

|

Короткострокові кредити банків |

1600 |

|

|

|

Поточна кредиторська заборгованість за: |

|

|

|

|

Довгостроковими зобов’язаннями |

1610 |

|

|

|

Товари, роботи , послуги |

1615 |

|

|

|

Розрахунками з бюджетом |

1620 |

|

|

|

У тому числі з податку на прибуток |

1621 |

|

|

|

Розрахунками зі страхування |

1625 |

|

|

|

Розрахунками з оплати праці |

1630 |

|

|

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов,язання |

1690 |

|

|

|

Усього за розділом ІІІ |

1695 |

|

|

|

|

|

|

|

|

ІV Зобов’язання , пов’язані з необоротними активами, утримувані для продажу , та групами вибуття |

1700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс

|

1900 |

|

|

Керівник ____________________

Головний бухгалтер___________

Практична робота № 4

Тема : „ Вплив господарських операцій на баланс „

Мета завдання :

- навчитись виділяти господарські операції за типами їх впливу на баланс та відображати зміни у балансі.

Завдання 1

Необхідно:

|

Назва статті |

Сума , грн.. |

|

Основні засоби

|

130000 |

|

Незавершене виробництво

|

2800 |

|

Грошові кошти в касі

|

150 |

|

Поточний рахунок

|

35450 |

|

Короткострокові кредити банків

|

5600 |

|

Статутний капітал

|

150000 |

|

Нерозподілені прибутки (непокриті збитки)

|

15000 |

|

Резервний капітал

|

1000 |

|

Додатковий капітал

|

10000 |

|

Розрахунки з дебіторами

|

600 |

|

Розрахунки з оплати праці

|

12000 |

|

Розрахунки з постачальниками і підрядниками

|

6400 |

|

Матеріали

|

31000 |

- Скласти баланс форма №1( додаток 1.9.) станом на 1 жовтня поточного року по машинобудівному заводу за даними таблиці 3.

- Відобразити типи господарських операцій за жовтень ( таблиця 4)

- На підставі початкового балансу та змін за операціями скласти новий баланс станом на 1 листопада поточного року ( додаток 1.9)

Таблиця 3

Таблиця 4

Операції машинобудівного заводу за жовтень поточного року.

|

№ операції

|

Зміст господарської операції |

Сума , грн.. |

|

1 |

Зі складу відпущено матеріали у виробництво |

6000 |

|

2 |

Отримано в касу з поточного рахунку на виплату заробітної плати |

12000 |

|

3 |

Отримано в касу від дебіторів у рахунок погашення заборгованості |

150 |

|

4 |

За рахунок прибутку поповнено резервний капітал підприємства |

5000 |

|

5 |

За рахунок короткострокових кредитів банку сплачено заборгованість постачальникам |

4000 |

|

6 |

Надійшли на підприємство основні засоби безоплатно |

14000 |

|

7 |

Отримано від постачальників матеріали |

5400 |

|

8 |

Нарахована заробітна плата робітникам за виробництво продукції |

16000 |

|

9 |

Видано з каси заробітну плату робітникам |

11800 |

|

10 |

Перераховано з поточного рахунку заборгованість банку за короткостроковими позиками |

5600 |

|

11 |

Нарахований знос основних засобів виробничого призначення |

100 |

Методичні вказівки до виконання завдання 1

1. Визначення типів господарських операцій за їх впливом на баланс провести у таблиці 3 додатку 1.7.1.8 .

НАПРИКЛАД.

На підприємстві відбулась наступна господарська операція : „ З каси видані кошти комірнику на господарські потреби в сумі 150 грн.”

|

№ оп

|

Зміст господарської операції |

Сума грн.. |

Зміни в активі |

Зміни в пасиві |

Загальний підсумок балансу

|

Тип операції |

|

1 |

З каси видані кошти комірнику на господарські потреби

|

150 |

Каса ( -150) Заборгова ність підзвітних осіб ( + 150) |

Без змін |

Без змін |

1 тип |

Вказана операція призвела до змін лише активу балансу : одна стаття активу зменшилась на 150 грн. , а інша збільшилась на 150 грн.. Така операція відноситься до 1 типу – активні операції ( дивись конспект ).

2. До операції № 6. Запам’ятайте : при безкоштовному отриманні необоротних активів на підприємстві збільшується розмір додаткового капіталу та вартість необоротного активу.

3. До операції 8. Запам’ятайте : Нарахування заробітної плати не означає її видачу робітникам підприємства. При нарахуванні заробітної плати збільшується заборгованість перед робітниками з оплати праці і одночасно збільшуються витрати ( на виробництво , адміністративні , на збут та ін. ) підприємства , залежно від категорії робітників.

4. До операції 11. Запам’ятайте : Нарахування зносу на необоротні активи призводить до збільшення суми зносу відповідного активу та до збільшення витрат підприємства залежно від призначення активу (на виробництво , адміністративні , на збут та ін. ).

При складанні кінцевого балансу станом на 01.11 поточного року необхідно уважно враховувати залишки на початок місяця ( за якими статтями вони були на 01.10) , про- аналізувати які статті балансу змінились ( зменшились чи збільшились ) та які статті необхідно відобразити на кінець періоду. При складанні балансу необхідно пам’ятати

А ( 1+2+3) = П ( 1 + 2 + 3 + 4 + 5 )

Додаток 1.9

Баланс

на________________20__р.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І.Необоротні активи |

|

|

|

|

Нематеріальні активи: |

1000 |

|

|

|

первісна вартість |

1001 |

|

|

|

Накопичена амортизація |

1002 |

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

|

|

|

Знос |

1012 |

|

|

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом І |

1095 |

|

|

|

ІІ. Оборотні активи |

|

|

|

|

Запаси |

1100 |

|

|

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію,товари, роботи, послуги |

1125 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

за виданими авансами |

1130 |

|

|

|

з бюджетом |

1135 |

|

|

|

У тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

|

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

|

|

|

Витрати майбутніх періодів |

1170 |

|

|

|

Інші оборотні активи |

1190 |

|

|

|

Усього за розділом ІІ |

1195 |

|

|

|

III/ Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс: |

1300 |

|

|

Форма № 1 Код за ДКУД 1801001

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1

|

2 |

3 |

4 |

|

І. Власний капітал

|

|

|

|

|

Зареєстрований ( пайовий) капітал |

1400 |

|

|

|

Капітал у дооцінках |

1405 |

|

|

|

Додатковий капітал |

1410 |

|

|

|

Резервний капітал |

1415 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

|

|

|

Неоплачений капітал |

1425 |

( ) |

( ) |

|

Вилучений капітал |

1430 |

( ) |

( ) |

|

Усього за розділом І |

|

|

|

|

ІІ. Довгострокові зобов’язання і забезпечення

|

|

|

|

|

Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов,язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом ІІ |

1595 |

|

|

|

ІІІ Поточні зобов’язання і забезпечення

|

|

|

|

|

Короткострокові кредити банків |

1600 |

|

|

|

Поточна кредиторська заборгованість за: |

|

|

|

|

Довгостроковими зобов’язаннями |

1610 |

|

|

|

Товари, роботи , послуги |

1615 |

|

|

|

Розрахунками з бюджетом |

1620 |

|

|

|

У тому числі з податку на прибуток |

1621 |

|

|

|

Розрахунками зі страхування |

1625 |

|

|

|

Розрахунками з оплати праці |

1630 |

|

|

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов,язання |

1690 |

|

|

|

Усього за розділом ІІІ |

1695 |

|

|

|

|

|

|

|

|

ІV Зобов’язання , пов’язані з необоротними активами, утримувані для продажу , та групами вибуття |

1700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс

|

1900 |

|

|

Керівник ____________________

Головний бухгалтер___________

Додаток 2.1

Господарські операції машинобудівного заводу за жовтень поточного року

|

№ оп

|

Зміст господарської операції |

Сума грн.. |

Зміни в активі |

Зміни в пасиві |

Загальний підсумок балансу

|

Тип операції |

|

1 |

Зі складу відпущено матеріали у виробництво

|

6000 |

|

|

|

|

|

2 |

Отримано в касу з поточного рахунку на виплату заробітної плати

|

12000 |

|

|

|

|

|

3 |

Отримано в касу від дебіторів у рахунок погашення заборгованості

|

150 |

|

|

|

|

|

4 |

За рахунок прибутку поповнено резервний капітал підприємства

|

5000 |

|

|

|

|

|

5 |

За рахунок короткострокових кредитів банку сплачено заборгованість постачальникам |

4000 |

|

|

|

|

|

6 |

Надійшли на підприємство основні засоби безоплатно |

14000 |

|

|

|

|

|

7 |

Отримано від постачальників матеріали |

5400 |

|

|

|

|

|

8 |

Нараховано заробітну плату робітникам за виробництво продукції |

16000 |

|

|

|

|

|

9 |

Видано з каси заробітну плату робітникам |

11800 |

|

|

|

|

|

10 |

Перераховано з поточного рахунку заборгованість банку за короткостроковими позиками |

5600 |

|

|

|

|

|

11 |

Нарахован знос основних засобів виробничого призначення |

100 |

|

|

|

|

Практична робота № 5

Тема : „ Вплив господарських операцій на баланс „

Мета завдання :

- навчитись виділяти господарські операції за типами їх впливу на баланс та відображати зміни у балансі.

Завдання 1

На машинобудівному заводі у лютому поточного року відбулись наступні

господарські операції :

|

Операції машинобудівного заводу за лютий |

|||||||

|

№ за пор. |

Зміст господарської операції |

Сума,грн. |

|||||

|

1 |

2 |

3 |

|||||

|

1. |

Отримано запасні частини від постачальників |

500 |

|||||

|

2. |

Нараховано заробітну плату робітникам за виробництво продукції |

1000 |

|||||

|

3. |

Надійшла на поточний рахунок від покупців виручка за реалізовану продукцію |

800 |

|||||

|

4. |

Сплачено з поточного рахунку в погашення короткострокових кредитів банку |

500 |

|||||

|

5. |

Отримано до каси з поточного рахунку: |

|

|

||||

|

а. |

на виплату зарплати |

|

|

|

|

1000 |

|

|

б. |

на господарські потреби |

|

|

|

100 |

||

|

6. |

Отримано від постачальників малоцінні швидкозношувані предмети |

500 |

|||||

|

7. |

За рахунок короткострокових кредитів банку сплачено заборгованість постачальникам |

2000 |

|||||

|

8. |

Отримано на поточний рахунок від дебіторів у погашення заборгованості за товари |

1000 |

|||||

|

9. |

Сплачено з поточного рахунку заборгованість іншим кредиторам |

1000 |

|||||

|

10. |

Відпущено на виробництво продукції: |

|

|

|

|||

|

а. |

матеріали |

|

|

|

|

|

500 |

|

б. |

малоцінні та швидкозношувані предмети |

|

200 |

||||

|

11. |

Зарахована на поточний рахунок короткострокова позика банку |

1000 |

|||||

|

12. |

Перераховано з поточного рахунку заборгованість: |

|

|||||

|

а. |

зі страхування |

|

|

|

|

|

51 |

|

б. |

бюджету |

|

|

|

|

|

19 |

|

в. |

іншим кредиторам |

|

|

|

|

200 |

|

|

13. |

Отримано до каси на поточні потреби |

|

|

100 |

|||

|

14. |

Видано з каси Іванову В.С. на поточні потреби |

|

80 |

||||

|

15. |

Придбані Івановим В.С. матеріали

|

|

|

80 |

|||

|

16. |

Надійшла на поточний рахунок від покупців виручка за реалізовану продукцію |

20000 |

|||||

|

17. |

Погашено з поточного рахунку довгострокові кредити банку |

1000 |

|||||

|

18. |

За рахунок прибутку поповнено: |

|

|

|

|||

|

а. |

статутний капітал |

|

|

|

|

4000 |

|

|

б. |

резервний капітал |

|

|

|

|

1000 |

|

|

19. |

Відпущено на потреби виробництва запасні частини |

1000 |

|||||

|

20. |

Вибули безоплатно основні засоби підприємства ( об’єкт передано до Статутного капіталу іншого підприємства ) |

200 |

|||||

|

21. |

Надійшли безоплатно основні засоби |

|

|

10000 |

|||

|

22. |

Придбано від постачальників товари за купівельною вартістю |

5000 |

|||||

|

23. |

Сплачено з поточного рахунку в погашення заборгованості: |

||||||

|

а. |

постачальникам |

|

|

|

|

300 |

|

|

б. |

бюджету |

|

|

|

|

|

15 |

|

24. |

Отримано на поточний рахунок від покупців у погашення заборгованості |

1000 |

|||||

Необхідно :

- Визначити типи господарських операцій за їх впливом на баланс.

- Вказати в якому розділі балансу знаходиться відповідний господарський засіб та яким чином він змінюється при проведенні господарської операції.

Методичні вказівки до завдання 1

- До операції 20: „ Вибули безоплатно основні засоби об’єкт передано до Статутного капіталу іншого підприємства „

Якщо об’єкт основних засобів за рішенням підприємства передається до іншого підприємства як внесок до Статутного капіталу , необхідно показати :

- зменшення вартості за статтею „ Основні засоби „ та збільшення статті „ Інвестиції непов’язаним сторонам „ ( 1 розділ активу балансу „ Довгострокові фінансові інвестиції „.

Завдання 2

Виконати тести.

1 Які активи будуть необоротними

а) основні засоби, нематеріальні активи

б) довгострокова дебіторська заборгованість, довгострокові фінансові інвестиції та

інше