Розробка уроку на тему: "Подвійний запис на рахунках, його суть і контрольне значення"

План уроку

Спеціальність: Обліковець з реєстрації бухгалтерських даних

Тема програми: Бухгалтерський баланс. Рахунки бухгалтерського обліку і подвійний запис.

Тема уроку: Подвійний запис на рахунках, його суть і контрольне значення

Мета уроку:

Навчальна: оволодіння знаннями та навичками з відображення господарських операцій на рахунках бухгалтерського обліку подвійним записом;

Виховна: виховувати допитливість, спостережливість, наполегливість, старанність, готовність до самостійної роботи, відповідальність за результати власної праці, інтерес до професії;

Розвиваюча: розвиток логічного, економічного мислення, пам’яті, уваги, пізнавального інтересу.

Тип уроку: урок практичного застосування знань, умінь і навичок.

Комплексно-методичне забезпечення: журнал виробничого навчання; план уроку виробничого навчання; Огійчук М.Ф. «Бухгалтерський облік на сільськогосподарських підприємствах» Київ, «Вища освіта» 2009р.798с.; Бутинець Ф.Ф. «Бухгалтерський фінансовий огляд» Житомир ПП «Рута» 2008р. План рахунків.

Матеріально-технічне забезпечення: зошити з виробничого навчання, обчислювальна техніка, план рахунку.

Міжпредметні зв’язки: діловодство, теорія бухгалтерського обліку, інформаційні технології, інформаційні системи і технології обліку (ІС і ТО).

Методи і прийоми навчання: План рахунків бухгалтерського обліку, інструкційні картки, роздатковий матеріал (практичні та лабораторні роботи), калькулятор.

Хід уроку

І. Організаційна частина – (5хв.)

1.1. Перевірка присутності учнів.

1.2. Перевірка готовності учнів до заняття.

1.3. Допуск учнів з правил безпеки праці перед виконанням лабораторних та практичних робіт.

ІІ. Вступний інструктаж – (40 хв.)

Актуалізація знань:

2.1 Повідомлення теми програми і уроку

Сьогодні ми продовжуємо вивчати тему: «Бухгалтерський баланс. Рахунки бухгалтерського обліку і подвійний запис» і тема нашого сьогоднішнього уроку: Подвійне відображення операцій на рахунках та його обґрунтованість.

2.2 Цільова установка уроку

- перевірка домашнього завдання;

- усне опитування учнів за попереднім матеріалом;

- виконання практичного завдання (виконують учні з допомогою майстра);

- самостійна робота учнів;

- видача домашнього завдання.

2.3. Перевірка домашнього завдання. (Додаток 1)

2.4 Перевірка (закріплення) знань, умінь і навичок за матеріалами попередніх занять, взаємопов’язаних з цілями та задачами даного уроку: усне опитування

Так, як тема сьогоднішнього уроку в нас продовжується, то ми повторимо з Вами матеріал, що вивчили на попередньому уроці.

Запитання до групи:

- В чому заключається подвійний запис?

Відповідь:

Суть подвійного запису заключається у тому, що кожна господарська операція у хронологічній послідовності знаходить своє відображення як мінімум на двох взаємопов’язаних бухгалтерських рахунках в одній і тій самій сумі: на одному - по дебету, на іншому по кредиту.

Запитання до групи:

2. Що собою представляють рахунки бухгалтерського обліку (дати визначення)?

Відповідь:

Рахунки бухгалтерського обліку – це спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності.

Запитання до групи:

3. За своєю формою бухгалтерський рахунок – це ….

Відповідь:

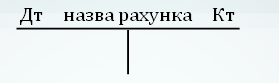

За своєю формою бухгалтерський рахунок – це таблиця, ліва сторона якої має назву «дебет» – на якій відображаються господарські операції, а права – «кредит».

Запитання до групи:

4. Відкрити рахунок - це ….

Відповідь:

Відкрити рахунок – вписати в нього початковий залишок, який називають «сальдо».

При цьому сальдо на рахунку записують з тієї сторони рахунка, в якій даний об'єкт відображається в балансі.

Як правило, в рахунках, які призначені для обліку засобів, сальдо записують з лівої сторони, а в рахунках, які відображають облік джерел – з правої.

Запитання до групи:

5. Що називається початковим залишком на рахунку або початковим сальдо і оборотом по бухгалтерському рахунку?

Відповідь:

Сальдо – це різниця між підсумками залишків по дебету та кредиту з урахуванням змін на рахунку на кінець звітного періоду.

Підсумок залишків на дебеті і кредиті без включення до нього підсумку початкового сальдо є оборотом по бухгалтерському рахунку.

Підсумок по дебету – дебетовий оборот

по кредиту – кредитовий оборот

Запитання до групи:

6. Дати визначення активним та пасивним рахункам.

Відповідь:

Рахунки бухгалтерського обліку тісно пов’язані з балансом. Відповідно до балансу вони поділяються на активні і пасивні.

В активних рахунках надходження засобів виробництва, коштів на підприємство відображається по дебету, а вибуття – по кредиту. Сальдо на активних рахунках завжди буде дебетове.

В пасивних рахунках збільшення джерел коштів відображається по кредиту, а зменшення – по дебету. Сальдо на пасивних рахунках завжди буде по кредиту.

2.5 Виконання практичної роботи учнів

Ми відновили теоретичні знання і можемо їх застосувати при виконанні практичної роботи.

Задача

Завдання:

- На підставі даних для виконання задачі віднести наведені статті до активу чи пасиву балансу. Скласти початковий баланс.

- Відкрити синтетичні рахунки на підставі складеного балансу.

- Скласти бухгалтерські проводки за здійсненими господарськими операціями відобразити їх на рахунках.

- Підрахувати обороти і залишки по всіх рахунках.

Вихідні дані.

За станом на початок звітного періоду баланс складає слідуючі дані:

рах.

|

Розрахунки з постачальниками |

1500 |

63П |

|

Розрахунки з різними дебіторами (сальдо дебетове) |

500 |

37А |

|

Розрахунковий рахунок |

900 |

31А |

|

Каса |

100 |

30А |

БАЛАНС

|

Номер рахунку |

Актив |

Номер рахунку |

Пасив |

|

37 |

500 |

63 |

1500 |

|

31 |

900 |

|

|

|

30 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1500 |

|

1500 |

Відбулися такі господарські операції:

|

№ |

Найменування господарської операції |

Сума |

Д-т |

К-т |

|

1 |

З розрахункового рахунку отримані гроші в касу |

200 |

30 |

31 |

|

2 |

Зарахована заборгованість від дебітора на розрахунковий рахунок |

400 |

31 |

37 |

|

3 |

Надійшли матеріали від постачальників на суму |

300 |

20 |

63 |

|

4 |

Видано із каси на відрядження Петрову І.В. |

200 |

37/2 |

30 |

III. Поточний інструктаж

- видача завдань для самостійної роботи учнів; (інструкційні картки)

- ознайомлення учнів з критеріями оцінювання виконаних робіт (додаток2)

IV. Заключний інструктаж

Під час самостійної роботи учнів здійснюю цільовий обхід робочих місць:

- перевіряю початок виконання команд постановленого завдання, організацію робочого місця;

- спостерігаю за дотриманням технічних умов виконання робіт, за вмінням користуватися інструкційно – технологічними картами;

- надаю індивідуальну допомогу тим, хто її потребує;

- спостерігаю за дотриманням правил безпеки праці і вимог культури праці;

- перевірка якості виконання робіт.

V. Домашнє завдання

Видача домашнього завдання повторення теоретичного матеріалу за даною темою:

- Підручник Огійчук М.Ф.«Бухгалтерський облік на сільськогосподарських підприємствах».

- Підручник Бутенець Ф.Ф. «Бухгалтерський фінансовий огляд» Житомир ПП «Рута» 2001р.

- План рахунків бухгалтерського обліку.

- Виконання вправ 1,2. (Додаток3 )

ІНСТРУКЦІЙНА КАРТКА НА ВИКОНАННЯ ПРАКТИЧНОЇ РОБОТИ

Тема: Подвійний запис на рахунках, його суть і контрольне значення

Мета уроку: оволодіння знаннями та навичками з відображення господарських операцій на рахунках бухгалтерського обліку подвійним записом

Технічні засоби: калькулятор, документація, робочі записи та умова завдання

Хід уроку:

Завдання 1

Скласти бухгалтерський баланс підприємства на 2 вересня 2001 року використовуючи такі дані :

- розрахунки з постачальниками та підрядниками – 6 100 грн.

- матеріали – 12 000 грн.

- основне виробництво 5 000 грн.

- статутний капітал - 68 000 грн.

- прибуток - 4 000 грн. основні засоби - 60 000 грн.

- каса – 100 грн.

- розрахунки з оплати праці – 11 000 грн.

- короткострокові позики банку – 3 000 грн.

- поточні рахунки в іноземній валюті – 15 000 грн.

Баланс на 2 вересня 2001 р.

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

|

Статутний капітал |

|

|

Основне виробництво |

|

Прибуток |

|

|

Матеріали |

|

Розрахунки з постачальниками |

|

|

Каса |

|

Розрахунки з оплати праці |

|

|

Поточні рахунки |

|

Позики банку |

|

|

Баланс |

|

Баланс |

|

Завдання2

- Відкрити рахунки на 01.03.2009 р. з початкового балансу.

- Скласти бухгалтерські проводки по господарським операціям за березень.

- Підрахувати обороти та залишки по всіх рахунках на 01.04.2009 р.

Початковий бухгалтерський баланс на 01.03.2009 р.

|

Актив |

Пасив |

||

|

Господарські засоби |

Сума (грн.) |

Джерела утворення господарських засобів |

Сума (грн. |

|

Основні засоби Виробничі запаси |

60 000 12 000 |

Статутний капітал Прибутки (непокриті збитки) Кредиторська заборгованість за товари, роботи, послуги |

68 000 4 000 6 100 |

|

Незавершене виробництво Грошові кошти Каса |

5 000 15 000 100 |

Поточні зобов’язання за розрахунками з оплати праці Короткострокові позики банку |

11 000 3 000 |

|

Баланс |

92 100 |

Баланс |

92 100 |

Господарські операції підприємства за березень 2009 року:

1) Відпущені зі складу матеріали на виробництво – 8000 грн.

2) Одержані з розрахункового рахунку гроші у касу – 5000 грн.

3) За рахунок позики, отриманої від банку перерахована заборгованість постачальникам – 2500 грн.

4) Сплачена заробітна плата – 4500 грн.

5) Одержані від постачальників матеріали – сума 10000 грн.

6) З розрахункового рахунка погашена частина заборгованості банку – 2000 грн.

7) Одержано устаткування від постачальника та взято на баланс – 1200 грн.

|

Д-т |

|

К-т |

Д-т |

|

К-т |

Д-т |

|

К-т |

||||

|

Сальдо

|

оборот - |

Сальдо

|

оборот -

|

Сальдо

|

оборот –

|

|||||||

|

__________ оборот - сальдо - |

оборот – сальдо - |

оборот - сальдо - |

||||||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|||||||

|

Д-т |

|

К-т |

Д-т |

|

К-т |

Д-т |

А |

К-т |

||||

|

Сальдо - |

оборот –

|

Сальдо - |

оборот -

|

Сальдо

|

оборот |

|||||||

|

оборот - сальдо |

оборот - сальдо |

оборот – сальдо |

||||||||||

|

|

|

|

|

|

|

|||||||

|

Д-т |

А |

К-т |

Д-т |

|

К-т |

Д-т |

П |

К-т |

||||

|

Сальдо

|

оборот |

оборот - |

Сальдо

|

оборот

|

Сальдо

|

|||||||

|

оборот –

|

оборот - сальдо |

оборот – сальдо

|

||||||||||

|

|

|

|

|

|

|

|||||||

|

Д-т |

П |

К-т |

Д-т |

П |

К-т |

|

|

|||||

|

оборот |

Сальдо

|

оборот |

Сальдо

|

|

|

|||||||

|

оборот – сальдо |

оборот сальдо |

|

|

|||||||||

Додаток 1

Перевірка домашнього завдання

Завдання для самостійного опрацювання:

Необхідно:

- Відкрити кожен рахунок.

- Записати залишки по рахункам.

- Згідно господарських операцій записати суму обороту по Дт чи по Кт.

- Обчислити кінцевий залишок на рахунках.

Завдання

- Рахунок «Каса». Початковий залишок на рахунку «Каса» склав 3 000грн. На протязі періоду відбулися наступні операції:

- Отримано гроші у касу із розрахункового рахунку - 4000грн.

- Виплачено із каси заробітну плату працівникам – 2 500грн.

- Повернуто у касу заборгованість підзвітних осіб - 300грн.

Дт «Каса» Кт

|

Залишок на поч. місяця = 3000 |

|

3) 300 |

2)2 500 |

|

Об. 4300 |

Об. 2500 |

|

Залишок на кінець місяця = 4800

|

|

2) Рахунок «Короткострокові позики». Початковий залишок на рахунку «Короткострокові позики» склав 10 000грн. На протязі періоду відбулися наступні операції:

- Отримано короткострокову позику у банку на суму 5 000грн.

- Погашено банку заборгованість за позикою на суму 12 000грн.

- Погашено заборгованість перед постачальником за рахунок позики банку на суму 4 000грн.

Дт «Короткострокові позики» Кт

|

|

Залишок на поч. місяця = 10 000 |

|

3) 4 000 |

|

Об. 12 000 |

Об. 9 000 |

|

|

Залишок на кінець місяця = 7 000 |

- Рахунок «Рахунки з постачальниками та підрядниками». Початковий кредитовий залишок (сальдо) по рахунку (заборгованість постачальнику за поставлені виробничі запаси) склав

8 000 грн. На протязі періоду відбулися наступні операції:

- Надійшли від постачальника виробничі запаси (оплата не проведена) на суму 2 000грн. (збільшення кредиторської заборгованості).

- Оплачено постачальнику за раніше поставлені виробничі запаси у розмірі 10 000грн.(зменшення кредиторської заборгованості).

- Проведена передоплата постачальнику у розмірі 4000грн. за поставку виробничих запасів у майбутньому (збільшення дебіторської заборгованості).

«Рахунки

Дт з постачальниками та підрядниками» Кт

|

|

Залишок на поч. місяця = 8 000 |

|

|

|

Об. 14 000 |

Об. 2 000 |

|

Залишок на кінець місяця = 4 000

|

|

Додаток2

Критерії оцінювання навчальних досягнень учнів

1-2-3 бали – Учень частково виконав завдання. Під час розв’язання ситуації показав недостатні знання з навчального матеріалу. Допустив грубі помилки при обчислюванні, у тестовому матеріалі – велика кількість виправлень.

4-5-6 бали – Учень в цілому виконав завдання, але припускає помилки. Не завжди може застосувати теоретичні знання для розв’язування завдань. Розрахунки виконав частково, відповіді не завжди послідовні та вірні.

7-8-9 бали - Учень виконав завдання у повному обсязі. Вільно застосовує теоретичний матеріал. Допускає незначні помилки в арифметичних розрахунках, які не тягнуть за собою негативних наслідків.

10-11-12 балів - Учень повністю виконав завдання. Вільно володіє теоретичним матеріалом, використовує одержанні знання і вміння під час розв’язання ситуаційних завдань. Розрахунки виконано вірно.

Додаток3

Видача домашнього завдання

Вправа 1. Серед перелічених рахунків виберіть активні й пасивні: "Основні засоби", "Витрати на збут", "Короткострокові позики", "Знос основних засобів", "Статутний капітал, "Розрахунки з постачальниками, "Каса", "Виробничі запаси", "Відстрочені податкові активи", "Розрахунки за виданими авансами", "Розрахунки за податками", "Розрахунки з підзвітними особами", "Доходи майбутніх періодів", "Додатковий капітал", "Витрати майбутніх періодів", "Розрахунки за одержаними авансами".

Вправа 2. Початкове сальдо за рахунком "Виробничі запаси" становить 50 грн. За звітний період було оприбутковано на склад запаси вартістю 200 грн. Відпущено у виробництво запаси на суму 230грн.

Необхідно побудувати рахунок, відобразити початкове сальдо, проведені операції та кінцеве сальдо.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ГОЛОВНЕ УПРАВЛІННЯ ОСВІТИ І НАУКИ

ДНІПРОПЕТРОВСЬКОЇ ОБЛАСНОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ

ордена "Знак Пошани" вище професійне училище № 75

Методична розробка

уроку виробничого навчання на тему:

«: Подвійний запис на рахунках, його суть і контрольне значення»

Майстер виробничого навчання

Бойко Анна Євгеніївна

2015рік

про публікацію авторської розробки

Додати розробку