Семінар Тема: Рентабельність та показники підвищення економічної ефективності.

Семінар №4

Тема: Рентабельність та показники підвищення економічної ефективності.

Завдання №1.

Задача №1: Підприємство, маючи розмір випуску продукції 20 тис.штук/рік із витратами на її виробництво 18000 грн., провело захід щодо поглиблення процесу спеціалізації, у результаті чого знизилася собівартість одиниці виробу на 19%. Одночасно в зв'язку зі зміною постачальників підвищилися транспортні витрати в розрахунку на одиницю продукції з 0,1 грн. до 0,2 грн. Потрібно визначити розмір економії поточних витрат від проведених заходів у майбутньому періоді при збільшенні випуску продукції на 15%.

Задача №2: Визначити найбільше економічний варіант заходу щодо впровадження нової техніки і річний економічний ефект від його використання при запланованому розмірі випуску продукції 1000 од. виробів на основі таких даних:

|

Показники |

Базовий варіант |

1 варіант |

2 варіант |

|

1. Собівартість одиниці виробу, грн. |

1500 |

1800 |

1200 |

|

2. Питомі капітальні вкладення в основні фонди, грн. |

3000 |

2500 |

3500 |

Завдання 2.

А. Альтернативні тестові завдання

1. Калькулювання собівартості - це:

а) процес визначення допустимих норм витрат сировинно-матеріальних ресурсів, які включаються у собівартість одиниці продукції;

б) розрахунок витрат на весь обсяг випуску продукції;

в) коригування собівартості товарної продукції на зміну залишків нереалізованої продукції;

г) процес обмеження собівартості одиниці продукції.

2. Залежно від місця формування затрат собівартість може бути:

а) загальна;

б) цехова;

в) виробнича; г) індивідуальна;

д) галузева;

е) повна.

3. Постійними називаються витрати, які:

а) постійно повторюються при калькулюванні собівартості одиниці продукції;

б) пов'язані з постійним асортиментом продукції;

в) постійно зростають із ростом обсягу виробництва продукції;

г) не змінюються залежно від кількості виготовленої продукції.

4. Дохід підприємства - це:

а) виручка від реалізації продукції за мінусом податку на додану вартість та акцизного збору; ,

б) виручка від реалізації продукції та доходів від продажу цінних паперів;

в) загальний дохід від реалізації продукції, товарів, робіт, послуг без вирахування знижок, повернення товарів та податків з продажу;

г) загальний дохід від реалізації продукції та позареалізаційних операцій;

д) загальний дохід від реалізації продукції за мінусом витрат на виробництво і реалізацію продукції.

5. Залежно від часу формування затрат розрізняють такі види собівартості:

а) порівняльна;

б) планова;

в) фактична;

г) розрахункова;

д) нормативна; е) кошторисна;

є) квартальна;

ж) річна.

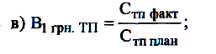

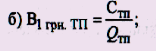

Б. Тестові завдання на знання формул

1. Витрати на 1 грн. товарної продукції обчислюються:

![]()

![]()

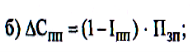

2. Зниження собівартості продукції за рахунок росту продуктивності праці індексним методом можна обчислити:

![]()

![]()

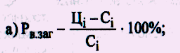

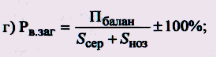

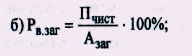

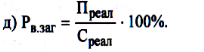

3. Загальну рентабельність виробництва можна обчислити за формулою:

![]()

В. Тестові завдання «ранжирування»

1 рівень – завдання переважно репродуктивного характеру

1. Основними чинниками зниження собівартості продукції є:

а) структурні зрушення у виробництві;

б) зміна обсягу випуску продукції;

в) обмеження кошторису витрат на виробництво;

г) введення в дію нових підрозділів підприємства;

д) підвищення технічного рівня виробництва;

е) вдосконалення організації виробництва і праці;

є) галузеві фактори.

2. З перелічених виберіть ті витрати, які включаються у собівартість продукції:

а) витрати на вивчення ринку;

б) витрати на розробку технічної документації на нові вироби;

в) грошові позики іншим сторонам;

г) витрати на процес виробництва продукції;

д) виплати грошових коштів орендодавцю;

е) витрати на збут продукції;

є) витрати на підготовку кадрів.

3. Прибуток підприємства - це:

а) частина загального доходу підприємства за мінусом витрат на виробництво і реалізацію продукції;

б) різниця між виручкою від реалізації продукції та виробничою собівартістю продукції;

в) частина чистого доходу, що залишається підприємству пісня відшкодування витрат на виробництво і реалізацію продукції та інші види діяльності;

г) сума частини загального доходу підприємства та доходів під фінансових операцій підприємства;

д) різниця загального доходу підприємства та податків з продажу.

2 рівень – включав більш складні завдання, що вимагають 2-3 розумових операцій.

1. Елементи витрат включають:

а) витрати на підготовку і освоєння виробництва;

б) матеріальні витрати;

в) загально виробничі витрати;

г) витрати на оплату праці;

д) відрахування на соціальні заходи;

е) амортизація основних фондів;

є) витрати на збут;

ж) інші операційні витрати.

2. Зниження собівартості продукції може бути досягнуте за рахунок таких джерел:

а) зниження затрат уречевленої праці;

б) зменшення затрат часу на підготовку і освоєння виробництва;

в) зменшення витрат на збут продукції;

г) зниження затрат живої праці;

д) поліпшення використання фінансових ресурсів;

е) зниження адміністративно-управлінських витрат.

3. Індексний метод розрахунку зниження собівартості продукції дає можливість:

а) порівняти витрати на 1 грн. товарної продукції в плановому і звітному періодах;

б) визначити зниження витрат по кожному елементу;

в) врахувати вплив на собівартість продукції зміни цін на основні сировинно-матеріальні ресурси;

г) врахувати вплив на собівартість продукції всіх чинників укрупненим методом.

3 рівень – це розв’язання економічних задач, аналіз проблемних ситуацій.

Задача: Балансовий прибуток підприємства склав 150 тис.грн. Вартість основних виробничих фондів 800тис.грн., а обертових коштів – 50% від основних виробничих фондів. Визначити рентабельність підприємства.

а) 13 % ; б) 11,75 % в) 12,5% г) 12,85%

про публікацію авторської розробки

Додати розробку